Рейтинг: 4.1/5.0 (1839 проголосовавших)

Рейтинг: 4.1/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Должностная инструкция специалиста по МСФО (бухгалтера МСФО)

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Должностная инструкция определяет должностные обязанности, права и ответственность Специалиста по МСФО ООО "Бета".

1.2. Специалист по МСФО назначается на должность и освобождается от должности приказом генерального директора ООО "Бета" по представлению главного бухгалтера.

1.3. Специалист по МСФО подчиняется непосредственно главному бухгалтеру.

1.4. На должность Специалиста по МСФО назначается лицо, имеющее высшее образование или среднее профессиональное образование (по направлению подготовки "Экономика и управление") или дополнительное профессиональное образование по специальным программам и опыт работы не менее трех лет в области учета и контроля (при отсутствии профильного образования).

1.5. Специалист по МСФО должен знать:

– з аконодательство РФ о бухучете, о налогах и сборах, консолидированной финансовой отчетности, аудиторской деятельности, архивном деле, в области социального и медицинского страхования, пенсионного обеспечения, а также гражданское, таможенное, трудовое, валютное, бюджетное законодательство, законодательство о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, законодательство о порядке изъятия бухгалтерских документов, об ответственности за непредставление или представление недостоверной отчетности;

– отраслевое законодательство в сфере деятельности экономического субъекта;

– практик у применения указанного законодательства ;

– международные стандарты финансовой отчетности (МСФО);

– практику применения указанных стандартов;

– внутренние организационно-распорядительные документы экономического субъекта ( ООО "Бета" ) ;

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета и составлению отчетности;

– структуру ООО "Бета". стратегию и перспективы ее развития;

– формы и методы бухучета в ООО "Бета" ;

– план и корреспонденцию счетов;

– организацию документооборота по участкам бухучета;

– формы и порядок финансовых расчетов;

– порядок и сроки составления бухгалтерского баланса и отчетности;

– методы экономического анализа хозяйственно-финансовой деятельности ООО "Бета" ;

– правила эксплуатации компьютера, офисной техники;

– основы экономики, технологии, организации производства и управления в группе организаций, чья отчетность консолидируется;

– метод трансформации бухгалтерской (финансовой) отчетности, составленной по российским стандартам бухгалтерского учета, в финансовую отчетность по международно-признанным стандартам;

– рыночные методы хозяйствования;

– основы информатики и вычислительной техники ;

– иностранный язык.

1.6. В своей деятельности Специалист по МСФО руководствуется:

– законодательны ми акт ами. постановления ми. распоряжения ми. приказ ами. руководящи ми. методически ми и нормативны ми материал ами по организации бухучета и составлению отчетности;

– международными стандартами финансовой отчетности (МСФО);

– локальными нормативными актами ООО "Бета". в том числе Правилами внутреннего трудового распорядка;

– приказами (распоряжениями) генерального директора ООО "Бета" и непосредственного руководителя;

– настоящей Должностной инструкцией.

1.7. В период временного отсутствия Специалиста по МСФО его обязанности возлагаются на должностное лицо, назначаемое приказом генерального директора ООО "Бета".

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Специалист по МСФО выполняет следующие должностные обязанности:

2.1. Составляет консолидированную финансовую отчетность в соответствии с международными стандартами (МСФО):

– п роверка качества информации, представленной головной (материнской) организации по совместной деятельности зависимыми и дочерними организациями для целей составления консолидированной финансовой отчетности;

– выполнение процедур консолидации в соответствии с установленными требованиями ;

– ф ормирование числовых показателей отчетов, входящих в состав консолидированной финансовой отчетности;

– счетная и логическая проверка правильности формирования числовых показателей в отчетах, входящих в состав консолидированной финансовой отчетности;

– подготовка примечаний (пояснений) к консолидированной финансовой отчетности;

– обеспечение представления консолидированной финансовой отчетности для подписания. а также в соответствующие адреса в установленные сроки;

– обеспечение проведения внешнего аудита консолидированной финансовой отчетности, достоверности и обоснованности информации, представляемой руководству головной (материнской) организации группы организаций;

– обеспечение сохранности консолидированной финансовой отчетности до ее передачи в архив;

– организация передачи консолидированной финансовой отчетности в архив в установленные сроки.

2.2. Корректирует данные по счетам бухучета в соответствии с правилами МСФО.

2.3. Принимает у частие в проектах по трансформации финансовой отчетности.

2.4. Разрабатывает методические указания и рекомендации по ведению бухучета и налогового учета.

2.5. Принимает участие в р азработке методик и внутрифирменных стандартов.

2.6. Взаимодействует с внутренними и внешними аудиторами.

2.7. Принимает участие в сопровождении работы независимых оценщиков.

2.8. Контролирует своевременное предоставление необходимой информации структурными подразделениями ООО "Бета".

Специалист по МСФО имеет право:

3.1. Требовать от своего непосредственного руководителя и генерального директора содействия в исполнении должностных обязанностей и реализации прав.

3.2. Повышать свою квалификацию.

3.3. Запрашивать лично или по поручению непосредственного руководителя от работников отчеты и документы, необходимые для выполнения должностных обязанностей.

3.4. Знакомиться с проектами решений генерального директора. касающимися деятельности Специалиста по МСФО.

3.5. Представлять на рассмотрение своего непосредственного руководителя и генерального директора предложения по вопросам своей деятельности, в том числе ставить вопросы о совершенствовании своей работы, улучшении организационно-технических условий труда, повышении размера зарплаты, оплате сверхурочных работ в соответствии с законодательством и положениями, регламентирующими систему оплаты труда работников ООО "Бета".

3.6. Получать от работников ООО "Бета" информацию, необходимую для ведения своей деятельности.

Специалист по МСФО несет ответственность:

4.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей Должностной инструкцией, – в соответствии с действующим трудовым законодательством.

4.2. За другие правонарушения, совершенные в период ведения своей деятельности (в т. ч. связанные с причинением материального ущерба и ущерба деловой репутации ООО "Бета" ), – в соответствии с действующим трудовым, гражданским, административным и уголовным законодательством.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Специалиста по МСФО определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в ООО "Бета".

5.2. Работодатель проводит оценку эффективности деятельности Специалиста по МСФО в соответствии с Комплексом мероприятий по оценке эффективности, утверждаемым приказом Генерального директора ООО "Бета".

Должностная инструкция разработана в соответствии с приказом генерального директора ООО "Бета" № 1-Пр от 01.06.2015.

Должностную инструкцию состави л а.

Начальник отдела кадров _________________________ Е.В. Васильева

С инструкцией ознакомлен а.

20.07.2016 ________________ С.В. Юдина

Консолидация отчетности филиалов и подготовка пакетов регламентированной и управленческой отчетности компании Моментальный фин. анализ предприятия в excel [QFinAnalysis 1.4] - Sure: 10:10. gonderen: Vasiliy Zhdanov 10.188 goruntuleme.

При работе в Excel иногда нужно пользоваться на одном листе множеством данных. Но необходимые для работы показатели могут быть размещены не только на текущем листе или в текущей книге, но и в других книгах. Чтобы была возможность их использовать в Microsoft Office Excel предусмотрена функция консолидации.

Очень часто консолидация используется при составлении отчетности или для сбора разных данных на одной странице. К примеру, на предприятии ведется пять разных таблиц для учета товара разных категорий. Итог по всем категориям может быть отображен в общей таблице. Причем в случае изменения каких-то значений на одном из исходных листов, автоматически изменяется информация и на листе итоговом.

Форма 100.00 в excel за 2014 год Подробнее. Как отразить в консолидированной фин. отчетности дочернее предприятие. favouee с 22.01.2011 Коллега Спасибки: +8 | 109.

Консолидировать данные можно следующим образом:

Открыть документ Excel. На главной панели найти "Данные", выбрать "Работа с данными", далее - "Консолидация". На выбор будут предоставлены несколько команд.

?

Если вам необходимо упорядочить данные на всех необходимых листах, установив общий порядок и расположение, то выбрать нужно "Консолидация по расположению". Для этого на основном листе смотрим в верхний левый угол. Там расположена кнопка "Консолидация". Если ее нажать, то всплывет окно, в котором необходимо выбрать необходимую функцию. При расположении данных не на текущей странице щелкаем кнопку "Обзор" и совершаем их поиск. Для закрытия окна "Обзор" нажимаем "Ок". Поле ссылка будет отображать путь к необходимым данным. Следующий шаг - введение названий диапазонов в "Список диапазонов".

1507. articles. Фин отчеты бланк. 05.10.2014 - Без рубрики. Начиная с отчетности за 2011 год, комплект годовой финансовой отчетности кроме органа 1 Excel Эксель Видео уроки. #1. Дубль первый. Планирование с помощью таблицы Excel.

Занимаемся организацией обновления консолидированных данных. Справа в нижнем углу устанавливаем флажок "Создать связи с исходными данными".

?

Для организации данных на совершенно разных листах с использованием одинаковых названий строк, столбцов, нажимаем "Консолидация по категории". Выставляем необходимую функцию, показываем путь к файлу на поле "Ссылка". Когда в поле под названием "Создать связи с исходными связями" появится флажок, консолидация будет выполняться автоматически. Если листы с расположенными исходными данными, находятся не в другой книге, то флажок можно не устанавливать. В группе "Использовать в качестве имен" ставим флажок рядом с "Значение левого столбца" либо "Подписи верхней строки".

МСФО: трансформация и консолидация отчетности » Похожие видео. В рамках подготовки к Международному конкурсу Консолидация отчета о фин.положении. Сводные таблицы в Excel. обучение ПО АВТОГРАФ. часть 8. ОТЧЁТЫ В ЭКСЕЛЬ.

Скачать бесплатно Консолидация данных в Excel Загрузить Консолидация данных в Excel. 1. Консолидация данных в EXCEL. 1.1 Общее описание процесса консолидации.

Читать работу online по теме: Консолидация Данных В Excel. ВУЗ: ТулГУ. В нашем примере для составления отчетности нарастающим итогом необходимо выбрать функцию Сумма.

> Займы(Прочие кратк.,долг. фин. активы)1С:Консолидация 8. Александр Кузнецов. > Отчет займы (форма аудит) 1С:Консолидация 8 Проф. • включена возможность импорта и экспорта в эксель.

Шаг №4. Нажать «Ok» и получить консолидированную таблицу. Пример консолидации в Excel. Как в Excel установить запрет на изменение данных в отчетности задним числом.

Консолидация бюджетов (до версии 2.6 - Финансы в Excel. Анализ и консолидация бюджетов производится с использованием сводных таблиц Excel.

05.08.2015 Устанавливается график работы в отчетности за 7 месяцев 2015 года. Внимание! Отчет за январь следует сдавать с использованием системы Web-консолидация.

где консолидировать отчетность - в экселе или 1с.17 марта 2010

Как я решил проблему консолидированной отчетности Mar. 24th, 2010 at 11:49 AM. Собственно консолидация производится в момент слияния плоских таблиц в одну общую, консолидированную плоскую таблицу.

для консолидации в принципе оборотки хватит только в плане счетов для этого Рассылаем им формы в Экселе, заполняют, конечно, не все. получится вобщем еще раз: есть куча балансов от "дочек", составленных как бог на душу фин-аналитики все это 2(0) 1. Есть работающая система сбора консолидированной отчетности от

2. Описание проекта по автоматизации подготовки консолидированной отчетности в группе компаний “Интегра" Ожидаемые результаты 1-Этап – Разработка Методологии трансформации и консолидации МСФО отчетности 2-Этап 7 декабря 2015

Для чего нужна консолидация в Excel? Консолидировать данные можно как из разных листов, таки и разных книг, выводя результат на одном листе.

Как консолидировать данные в Excel. 4 методика:Консолидация в соответствии с расположением на листе Excel Определите категории для консолидации данных Excel Используйте формулы для консолидация данных Excel Использование функции

„ Тренинг сопровождается специально разработанными учебными материалами на русском языке. Консолидация финансовой отчетности I (МСФО/ГААП США) 2 Программа тренинга

всем доброго дня! нужно составить консолидированную фин. отчетность. помогите новичку, пожалуйста.13 августа 2009

Заместитель главного бухгалтера по консолидации, фин.отчетности. Алматы. Нужно сделать финансовую модель в альтинвесте или в экселе для бизнес плана Базово исходные данные в анкете.

Система Галактика Консолидация Excel отчетности предназначена для сбора, очистки и консолидации данных. Для хранения и анализа данных используется многомерном.

Консолидация и анализ Excel-отчетности. Возможности. Сегодня задачи сведения отчетности, анализа данных и формирования сводных отчетов возникают на любом предприятии.

Автоматическая сшивка нескольких файлов в один реестр в Экселе либо в Ворде. если я правильно понял, то Консолидация (объединение) Бух отчетность предприятий ведомственного подчинения объединяется в консолидированную фин отчетность

Пробовали для консолидации использовать эксель - не очень удобно, великак вероятность ошибок. отчетность, сколько компаний в периметре консолидации, на какой день вы закрываетесь и сколько времени дается на подготовку фин отчетности.

Консолидация в US GAAP. Александр Низков. Главной задачей на начальном этапе составления консолидированной финансовой отчетности является определение периметра консолидации.

Компания ИТАН настоятельно рекомендует использовать 1С Консолидация 8 – весьма рациональное программное решение, которое позволит вам выполнять все задачи консолидации отчетности.

Составление консолидированных отчетов. Который называется консолидация данных. Консолидация собирает воедино данные отдельных листов или блоков, суммирует их и помещает в указанный рабочий лист.

В результате использования решения «Консолидация и анализ Excel-отчетности» в холдинге существенно сократились трудозатраты на выверку и формирование итоговой отчетности.

Международную финотчетность переведут в рубли. Комиссия правительства по законопроектной деятельности одобрила переход на международные стандарты финансовой отчетности (МСФО) на территории России.

За дополнительной информацией обращайтесь:

(495) 921-23-23, ( 495) 953-30-40 или prof@stekaudit.ru

Курс предназначен для развития уже имеющихся знаний в области МСФО и приобретения практических навыков по консолидации отчетности.

Курс основан на синтезе теоретической подготовки и практических занятий, проводимых на ПК. В ходе практических занятий слушатели заполняют консолидационные таблицы, решают задачи и рассматривают примеры из реальной отчетности российских корпораций.

Рекомендуется в качестве дальнейшего повышения квалификации после курсов ДипИФР или Международные стандарты финансовой отчетности.

c выдачей сертификата проф. бухгалтера или стандартного диплома - 9 700 руб.

c выдачей сертификата аудитора - 10 300 руб.

Продолжительность курса 20 академических часов.

Тема 1. Основные требования и определения МСФО, относящиеся к консолидированной финансовой отчетности

Стандарты, относящиеся к консолидированной финансовой отчетности. IFRS 3 "Объединения бизнеса". IFRS 10 "Консолидированная финансовая отчетность", IFRS 11 "Совместная деятельность", IFRS 12 "Раскрытие информации об участии в других предприятиях" IAS 27 "Отдельная финансовая отчетность". IAS 28 "Инвестиции в ассоциированные и совместные предприятия". IFRS 1 "Первое применение МСФО".

Состав учетной политики для консолидированной отчетности.

Несовпадение даты окончания отчетного периода.

Тема 2. Методика составления консолидированной бухгалтерской отчетности

Состав консолидированной бухгалтерской отчетности.

Определение состава группы: понятие дочерних и ассоциированных компаний. Определение доли владения.

Порядок формирования консолидационных таблиц на основании данных российского бухгалтерского учета. Состав консолидационных таблиц.

Проведение консолидационных поправок и реклассификаций: элиминирование внутригруппо-вых оборотов (в т.ч. внутригрупповая дебиторская и кредиторская задолженность, выручка, себе-стоимость, дивиденды, займы, выданные внутри группы, проценты, финансовые вложения и пр.) Учет операций по реализации активов предприятиям группы, элиминирование внутригрупповой прибыли.

Расчет гудвилла, порядок учета финансовых вложений в дочерни компании. Экономическое обесценение гудвилла.

Учет финансовых вложений в ассоциированные компании. Учет совместно контролируемых компаний, операций.

Составление консолидированного отчета о финансовом положении. Консолидированный отчет о совокупном доходе, об изменениях в капитале. Составление консолидированного отчета о движении денежных средств. Порядок формирования и состав примечаний в пояснениях к бухгалтерской отчетности.

Тема 3. Учет изменений в составе группы (выбытие дочерних предприятий, объединение бизнеса)

Порядок отражения выбытия дочерних предприятий: понятие прекращенной деятельности, активов, предназначенных для продажи.

Операции по объединению бизнеса (учет вновь купленных дочерних предприятий). Распределение суммы затрат по объединению бизнеса на приобретенные активы и признанные обязательства. Понятие "идентифицируемые нематериальные активы".

Учет финансовых вложений в случае изменения статуса дочернего предприятия и переход его в состав финансовых вложений в ассоциированные компании.

Учет иностранных дочерних предприятий.

ПАО «Селигдар», являясь эмитентом, чьи ценные бумаги допущены к организованным торгам, осуществляет раскрытие информации на странице в сети Интернет ООО "Интерфакс-ЦРКИ" - информационного агентства, аккредитованного ЦБ РФ на раскрытие информации. Информация доступна по адресу в сети Интернет: http://www.e-disclosure.ru/portal/company.aspx?id=12557

«Заблуждение скупых состоит в том, что они считают золото и серебро благами, тогда как это только средства для приобретения благ»

Головные кредитные организации банковских/консолидированных групп ежегодно (по состоянию на 1 января года, следующего за отчетным) публикуют годовой (квартальный) консолидированный отчет в следующем составе:

консолидированный бухгалтерский отчет;

консолидированный отчет о прибылях и убытках;

информация о составе участников группы, уровне достаточности капитала и величине сформированных группой резервов на возможные потери по ссудам и иным активам.

Участники группы — кредитные организации для составления консолидированной отчетности сдают в головную организацию:

данные для составления отчета о составе участников банковской/консолидированной группы;

агрегированный отчет о прибылях и убытках;

отчет об открытых валютных позициях;

расшифровки отдельных балансовых и внебалансовых счетов для расчета обязательных нормативов группы и значения обязательных нормативов;

сведения об объемах операций и сделок, раечетах с головной кредитной организацией и другими участниками группы с указанием бухгалтерских счетов, на которых отражены операции и сделки, требования и обязательства, а также доходы и расходы;

сведения о продажах основных средств участником группы другим участникам группы;

сведения о дивидендах, начисленных, выплаченных участником группы другим участникам группы, и дивидендах, полученных участником группы от других участников группы.

Участники группы — иекреднтные организации кроме перечисленного представляют:

расчет чистых активов участника группы — некредитной организации на дату приобретения участниками группы акций (долей) этого участника;

расчет чистых активов участника группы — некредитной организации на отчетную дату;

сведения об остатках на балансовых и забалансовых счетах, а также расшифровки счетов (субсчетов) в рублях и в иностранной валюте, необходимые для расчетов открытых валютных позиций и обязательных нормативов группы;

сведения о продажах основных средств участником группы другим участникам группы.

Головиая кредитная организация для составления консолидированной отчетности заполняет по каждому участнику группы карточку консолидации.

В карточке консолидации участника группы отражаются в хронологическом порядке:

приобретение (частичная продажа) акций (долей);

положительная (отрицательная) разница стоимости приобретения долей капитала;

амортизация положительной разницы стоимости приобретения долей капитала;

изменение величины резервов, фондов и других элементов собственных средств (чистых активов);

прибыль (убыток), полученная за отчетный период;

дивиденды начисленные, выплаченные и полученные.

В зависимости от применяемого метода консолидации (полной пропорциональной консолидации или эквивалентной стоимости) по-разному определяется стоимость акций участника группы, счет контроля затрат и доля меньшинства.

В журнале корректировок отражаются показатели, увеличивающие или уменьшающие статьи консолидированного баланса и консолидированного отчета о прибылях и убытках, в частности в нем отражаются следующие корректировки:

стоимость акций (долей) участников группы, учитываемая в бухгалтерских балансах других участников группы (отчетность которых включается в консолидированную отчетность по методу полной консолидации и методу пропорциональной консолидации);

стоимость акций (долей) участников группы, учитываемая в бухгалтерских балансах других участников группы, отчетность которых включается в консолидированную отчетность по методу эквивалентной стоимости;

стоимость акций (долей) участников группы (по методу эквивалентной стоимости);

разница стоимости приобретения долей капитала;

амортизация положительной разницы стоимости приобретения долей капитала;

прибыль (убыток) участников группы;

другие корректировки, увеличивающие (уменьшающие) собственные средства (чистые активы) участников группы;

дивиденды, начисленные, выплаченные одним участником группы другим участникам группы, и дивиденды, полученные им от других участников группы;

взаимные обязательства и требования участников группы, а также полученные по ним доходы и расходы.

В случае если продажа основных средств осуществляется между участниками группы, то из консолидированной отчетности исключаются посредством корректировок прибыль или убыток, возникшие в результате осуществления данных операций.

Рассмотрим пример корректировок при составлении консолидированной отчетности (табл. 22.4). Таблица 22.4

Бухгалтерские балансы банков А и В по состоянию на 31 декабря отчетного года

Активы Банк А Банк В Денежные средства и остатки в Банке России 550 000 215 000 Государственные облигации 25 000 15 000 Ссуды клиентам и прочим банкам 350 ООО 50 000 Инвестиции в дочерний банк — 200 000 акций по первоначальной стоимости 300 000 0 Основные средства 600 000 200 000 Наращенный доход и прочие активы 0 0 Итого активов 1 825 000 480 000 Обязательства Средства других банков 465 000 68 500 Средства клиентов 264 000 75 000 Долговые обязательства 160 000 15 000 Прочие обязательства 134 000 10 000 Итого обязательств 1 023 000 168 500 Чистые активы банка 802 ООО 311 500 Капитал Оплаченный акционерный капитал (цена акций при эмиссии — 1 рубль) 750 000 300 000 Фонды и резервы банка 33 600 3 900 Нераспределенная прибыль 18 400 7 600 Итого капитала банка 802 000 311 500 Итого пассивов 1 825 000 480 000 (д.

После того как банк А купил акции банка В, у него на счете нераспределенной прибыли возник кредитовый остаток в сумме 5000 д. ед.

Все резервы в сумме 3900 д. ед. возникли после покупки банка В.

Деловая репутация амортизируется в течение трех лет.

Корректировки по консолидированной финансовой отчетности банка А

Перевод акционерного капитала банка В на счет по контролю затрат и иа счет доли меньшинства (табл. 22.5). Таблица 22.5 Дебет І Кредит (д. ед.) Акционерный капитал банка В __ | Счет по контролю затрат [ 200 000 Счет доли меньшинства 1 100 000 Перевод стоимости инвестиций в банке В на счет по контролю затрат (табл. 22.6).

Счет по контролю затрат | 200 ООО

Инвестиции в дочерний банк В

Перевод суммы прибыли до покупки, накопленной банком В на счет по контролю затрат (табл. 22.7).

(Д. ед.) | Дебет і Кредит Нераспределенная прибыль [ (5000 х У3) 3 333 Счет по контролю затрат 3 333 4. Перевод фондов/резервов и нераспределенной прибыли банка В на счет доли меньшинства (табл. 22.8). Таблица 22.8

Кредит Фонды и резервы банка | (3900 х ’/3) 1 300 Нераспределенная прибыль I (7600 х 73) 2 533 Счет доли меньшинства 3 833 Производим расчет стоимости деловой репутации (табл. 22.9):

(д. ед.) Цена 200 ООО акций в банке В 300 000 Вычесть Стоимость 200 ООО акций в банке В 200 000 Доля банка А в прибыли банка В до приобретения 3 333 Итого 203 333 Деловая репутация 96 667 6. Бухгалтерские проводки по путацйи (табл. 22.10).

Дебет амортизации деловой ре- (д. ед.)

Кредит Ежегодная амортизация деловой репутации банка А (за трехлетний период) (96 667. 3)

Деловая репутация банка А 32 222 32 222 Сводный бухгалтерский баланс приведен в табл. 22.11.

Сводный бухгалтерский баланс материн Активы материнской компании ской комнании

Банк А Денежные средства и остатки в банке 765 000 Государственные облигации Ссуды клиентам и прочим банкам 40 000 400 000 Основные средства 800 000 Наращенный доход и прочие активы 0 Деловая репутация, возникшая при консолидации 96 667 Итого активов 2 101 667 Обязательства Средства других банков 533 500 Средства клиентов 339 000 Долговые обязательства 175 000 Прочие обязательсва 144 000 Продолжение Активы

Итого обязательств Банк А 1 191 500 Чистые активы банка 910 167 Капитал Оплаченный акц. капитал (цена акций при эмиссии — 1 руб.) 750 000 Фонды и резервы банка (33 600 + 3900 х 2/3) 36 200 Нераспределенная прибыль (18 400 - 3333 +7600 х 2/3) 20 134 Для меньшинства 103 833 Итого капитала банка 910 167 Итого пассивов 2 101 667 В примечаниях к консолидированной отчетности содержатся пояснения:

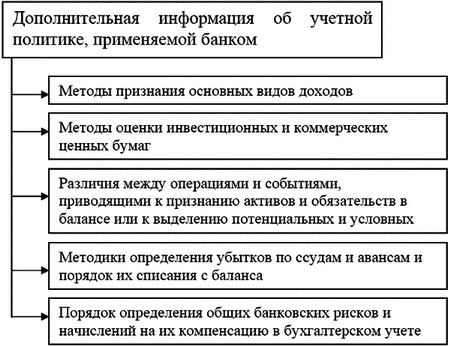

о порядке составления консолидированной отчетности, например, порядок отражения в консолидированной отчетности операций и сделок участников группы, способ амортизации основных средств;

о заполнении статей балансового отчета и отчета о прибылях и убытках;

о движении основных средств в отчетном периоде, в том числе сведения по категориям основных средств;

о результатах переоценки имущества участников группы;

об изменении стоимости долгосрочных вложений участников группы в инвестиционные ценные бумаги организаций, не являющихся участниками группы, включая сведения об организациях, акциями (долями) которых владеют участники группы;

об основных факторах, повлиявших на изменение величины собственных средств (чистых активов) — увеличение уставного капитала группы, переоценка, реструктуризация и другие сведения;

о кредитах по срокам их погашения и состоянии обеспечения;

о выпущенных головной кредитной организацией и участниками группы собственных долговых обязательствах в рублях и иностранной валюте.

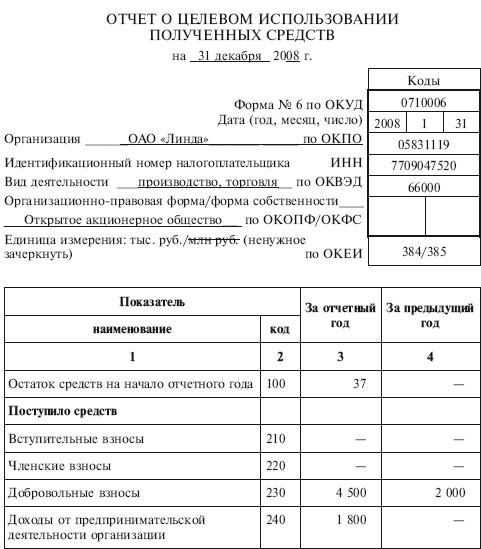

КОНСОЛИДИРОВАННАЯ ОТЧЕТНОСТЬ