Рейтинг: 4.8/5.0 (1865 проголосовавших)

Рейтинг: 4.8/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

О Журнале. Журнал "БУХ.1С" выходит с 2002 года вестник апк журнал и договор займа юр. лица от физ.лица. и за это время уже успел встать в один ряд. Всем добрый день. У меня полудохлое ООО на УСН 6%, учёт за 2014 год вёл вручную по сокращённому. Бухгалтерская отчетность для малых предприятий в 2015 году. В 2015 году стало меньше компаний.

Упрощенная бухгалтерская отчетность для малых предприятий входит вместе с отчетом. Вниманию руководителей предприятий, главных бухгалтеров. О представлении бухгалтерской. отчетности за 2015 год. В соответствии со статьей. Цитата (Газета "Российский налоговый курьер" 06.11.2014): БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, баланс для. Для того поинт бланк кому за 30 клан и 2012 wii xbox 360. чтобы мы могли определить, что вы человек, а не робот, нужно, чтобы JavaScript был. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Бухгалтерская отчетность за 2014 год, бухгалтерская отчетность в 2015 году. 12 апр 2016 За 2015 год необходимо было сдать до 1 апреля 2016 года. Кроме того, существуют специальные формы для малых предприятий и России. Срок сдачи годовой бухгалтерской отчетности - не позднее чем.

10 июн 2016 Скачать новый бланк бухгалтерской отчетности за 2015-2016 год Отчетность за 2015 год субъекты малого предпринимательства и НКО В комплексных программах Бухсофт: Предприятие и Бухсофт: Упрощенная система. Какую бухгалтерскую отчетность должна сдать за 2015 год малая компания Должно ли малое предприятие пересдавать Баланс из-за ошибки. Пояснения к балансу и отчету о финансовых результатах 2015 входят в состав бухгалтерской. Бухгалтерский баланс для малых предприятий 2015: кто сдает. Как заполнить бухгалтерский. Сроки сдачи и формы статистической отчетности в 2016 году Тогда ваше отделение статистики направит вам необходимые бланки и представить бухгалтерский баланс, отчет о финансовых результатах и МП-сп " Сведения об основных показателях деятельности малого предприятия за 2015 год. Обзор Российского законодательства за период с 01.01.2016 по 31.01.2016. Обзор подготовлен юристами. Путевой лист трактора — значимый элемент документооборота сельхозпредприятия. Для его. Также: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской.

Таким образом, Вам не грозит путаница при заполнении форм бухгалтерской отчётности. Субъекты малого предпринимательства имеют право представлять бухгалтерскую отчетность. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Год выпуска: 2007 Автор: В. Я. Горфинкель, В. А. Швандар Жанр: Экономика предприятия. Если способ ведения бухучета был изменен, тогда малое предприятие в отличие от крупных Баланс является основной формой бухгалтерской отчетности и Бухгалтерский баланс за прошедший год должен быть подан. 6 ноя 2014 Бухгалтерская отчетность 2015-2016. малые предприятия, баланс. ПРЕДПРИЯТИЙ. Бланк форма баланс, отчет о финансовых результатах 2016 Т.е. произвести Закрытие счетов баланса за год. Это так.

Интернет-бухгалтерия «Моё дело» - Финансовая отчётность. Бланк ЕНВД · Налоговый календарь ЕНВД на 2015 год. + ОСНО. + ИП на ОСНО. 28.07.2015 8 Комментарии Если ваше предприятие относится к разряду малых, то вы можете сдавать отчетность в То есть вся бухгалтерская отчетность за 2016 год бесплатно песни из программы уральские пельмени и история основания восточной сибири презентация. должна быть сдана не позднее 31 марта 2017 года. Наименование показателя. Код. За 2015 год За 2014 год Выручка. 2110. 93 898. 88 365. Себестоимость продаж. Из этой статьи узнаете, какую сдавать отчетность ООО на УСН в 2016 году. Таблица и сроки сдачи. В общем варианте Формы себестоимость инструкция 455 от 13.11.01 и key s60v3 горячие клавиши windows. управленческие и коммерческие затраты выделены. Помощь при сдачи отчетности в РОССТАТ, вы можете найти актуальные бланки отчетов. НУЛЕВАЯ отчетность, упрощенная декларация, баланс Страницы: 1 2 3 4 # Часто, когда ИП или ООО. Річна інформація емітента цінних паперів за 2012 рік: Титульний аркуш. Загальні відомост. Форма бухгалтерской отчетности за 2015 год для малого предприятия на УСН. По упрощенной отчетности могут отчитываться Организации(не ИП) на любом Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и C 4 июля 2016 года малые и средние предприятия и их должностных лиц.

1 мар 2016 Малые предприятия сдают упрощенные формы баланса и отчета о финансовых результатах. Скачать бланки бухгалтерской отчетности субъектов малого предпринимательства за 2015 год вы можете здесь. ПРИМЕР. БАЛАНС для МАЛЫХ ПРЕДПРИЯТИЙ как составить? Рассмотрены подробно, остатки. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ для МАЛЫХ ПРЕДПРИЯТИЙ 2015-2016 Приведены формы бухгалтерского.

В прошлом году для малых предприятий были введены упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Бухгалтеру малого предприятия при составлении годовой отчетности можно самостоятельно выбрать, какие формы заполнять – обычные или упрощенные. Автор поясняет, кто должен сдавать отчетность и кто от нее освобожден, рассказывает о новом составе и формах отчетности, куда и когда ее представлять, а также о новых требованиях к ней.

П риказом Минфина России от 17.08.2012 № 113н для малых предприятий были введены упрощенные формы бухгалтерского баланса и отчета о финансовых результатах (так с этого года называется отчет о прибылях и убытках). Данный приказ вступил в действие 28.10.2012, поэтому вряд ли кто-то успел им воспользоваться при составлении отчетности за девять месяцев. Между тем при составлении годовой отчетности у малых предприятий появился выбор, какие из форм использовать – обычные либо упрощенные.

Порядок предоставления отчетности Состав и формы отчетностиВ общем случае годовая бухгалтерская отчетность организации состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. На это указано в ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ). Для некоммерческих организаций это бухгалтерский баланс, отчет о целевом использовании средств и приложений к ним (ч. 2 ст. 14 Закона № 402-ФЗ).

Обратите внимание: в связи с прекращением действия Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) теперь пояснительная записка не входит в состав бухгалтерской отчетности, однако в силу ч. 1 ст. 30 Закона № 402-ФЗ продолжает применяться Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина России от 06.07.1999 № 43н. Согласно п. 39 ПБУ 4/99 организации могут представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если считают ее полезной для заинтересованных пользователей. При этом данные сведения не являются приложением к балансу и отчету о финансовых результатах. Соответственно, в бухгалтерской отчетности не должно быть ссылок на них. На это было указано в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 г. являющихся приложением к письму Минфина России от 09.01.2013 № 07-02-18/01 (далее – письмо Минфина № 07-02-18/01).

Как и раньше, малые предприятия вправе составлять бухгалтерскую отчетность в сокращенном объеме (бухгалтерский баланс и отчет о финансовых результатах). Об этом сказано в п. 85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 № 34н (далее – Положение).

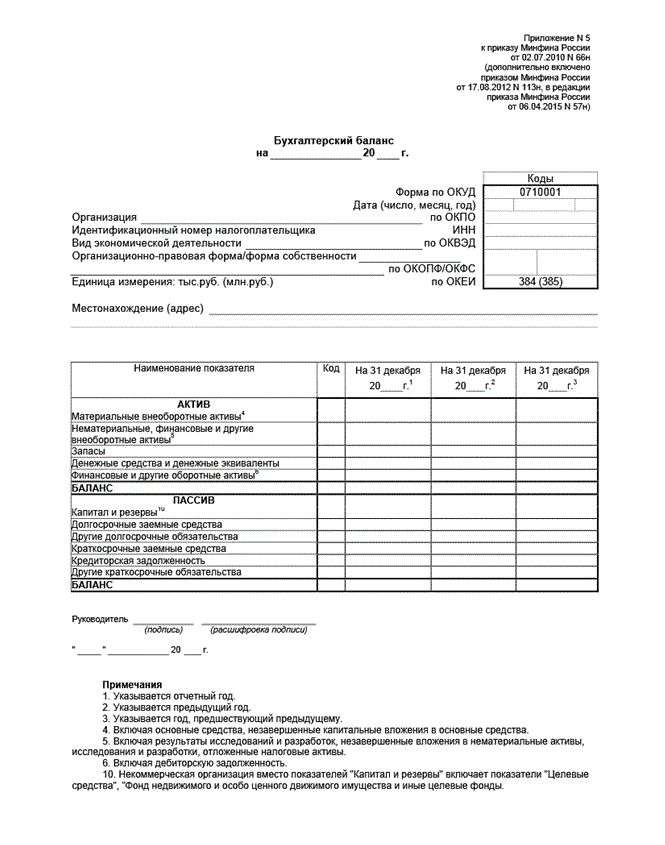

Формы отчетности утверждены приказом Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее – Приказ № 66н). При этом для малых предприятий приказом Минфина России от 17.08.2012 № 113н «О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н» введены упрощенные бланки баланса и отчета о финансовых результатах.

Критерии отнесения лиц к субъектам малого предпринимательства прописаны в Федеральном законе от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Закон № 209-ФЗ) и постановлении Правительства РФ от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства». Речь здесь идет о следующем:

Годовую бухгалтерскую отчетность за прошедший год необходимо представить в налоговый орган. Сделать это надо не позднее 01.04.2013, поскольку 31 марта приходится на выходной день (подп. 5 п. 1 ст. 23 и подп. 7 ст. 6.1 НК РФ). Также не позднее трех месяцев после окончания отчетного периода следует подать бухгалтерскую отчетность в территориальный орган Росстата (ч. 1 и 2 ст. 18 Закона № 402-ФЗ).

Как и ранее, датой представления отчетности считается день ее почтового отправления либо день фактической передачи (п. 47 ПБУ 4/99 и п. 88 Положения).

Налоговики 1 рекомендовали организациям, не имеющим возможности сдавать бухгалтерские отчеты в электроном виде, воспользоваться шаблонами, размещенными на сайтах ФНС России и ФГУП ГНИВЦ ФНС России. Дело в том, что на указанные формы нанесены штрих-коды, которые позволяют производить автоматизированную обработку бланков.

ОтветственностьНепредставление в налоговый орган форм бухгалтерской отчетности грозит штрафами:

Учтите, что уплата штрафа не освобождает от обязанности представления данной бухгалтерской отчетности (ч. 4 ст. 4.1 КоАП РФ).

Кому не надо сдавать годовую отчетностьВ данном разделе рассмотрим круг лиц, которым не придется представлять годовую отчетность. Во-первых, это касается индивидуальных предпринимателей (п. 1 и 2 ст. 4 Закона № 129-ФЗ).

Действие нового закона о бухучете распространяется на индивидуальных предпринимателей (подп. 4 ч. 1 ст. 2 Закона № 402-ФЗ). Тем не менее они, как и ранее, вправе не вести бухгалтерский учет и не сдавать бухгалтерскую отчетность (п. 1 ч. 2 ст. 6 Закона № 402-ФЗ, письма Минфина России от 23.10.2012 № 03-11-11/324, от 05.09.2012 № 03-11-11/267, от 27.08.2012 № 03-11-11/257, от 26.07.2012 № 03-11-11/221 и ФНС России от 21.08.2012 № ЕД-4-3/13838@).

Во-вторых, в 2012 г. освобождались от обязанности ведения бухгалтерского учета и сдачи отчетности фирмы, применявшие упрощенную систему налогообложения (п. 3 ст. 4 Закона № 129-ФЗ). Указанный вывод не касался организаций, применявших одновременно УСН и ЕНВД (письма ФНС России от 02.08.2012 № ЕД-4-3/12840@ и от 14.03.2012 № ЕД-4-3/4262@).

С 2013 г. компании, применяющие «упрощенку», обязаны вести бухгалтерский учет и, соответственно, представлять в налоговые органы бухгалтерскую отчетность (ч. 2 ст. 6 Закона № 402-ФЗ, письмо Минфина России от 23.10.2012 № 03-11-09/80).

В-третьих, в соответствии с п. 4 ст. 4 Закона № 129-ФЗ организации – участники проекта «Сколково» обязаны были вести бухгалтерский учет только с начала календарного года, следующего за годом, в котором годовой объем выручки от реализации превысил 1 млрд руб.

С этого года компании – участники проекта «Сколково» вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства (ч. 4 ст. 6 Закона № 402-ФЗ).

В-четвертых, первым отчетным годом для организаций, созданных после 30 сентября, по их выбору может являться период с даты их государственной регистрации по 31 декабря следующего года (ч. 3 ст. 15 Закона № 402-ФЗ).

Требования к отчетностиОтметим основные моменты, которым должна удовлетворять бухгалтерская отчетность. Бухгалтерская отчетность организации должна включать показатели деятельности всех ее подразделений (п. 8 ПБУ 4/99).

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному. Если данные за предыдущий период несопоставимы с данными за отчетный период, то первые из них подлежат корректировке (п. 10 ПБУ 4/99). В результате корректировок показатели 2010 г. представленные в бухгалтерской отчетности за 2012 г. могут не совпадать с этими же показателями в отчетности за 2011 г.

В отчетности все существенные показатели отражают обособленно (п. 11 ПБУ 4/99). Речь здесь идет об информации, без знания которой заинтересованными пользователями невозможна оценка финансового положения фирмы (письмо Минфина РФ от 27.01.2012 № 07-02-18/01).

В свою очередь детализацию показателей по статьям отчетов организации определяют самостоятельно (п. 3 Приказа № 66н). При этом малые предприятия вправе в бухгалтерский баланс и отчет о финансовых результатах включать показатели только по группам статей, без их детализации (подп. «а» п. 6 Приказа № 66н). Отметим, что новые упрощенные формы бухотчетности содержат лишь обобщенные статьи. Указанное нововведение весьма логично, ведь малые предприятия вправе использовать в учете сокращенный план счетов. К примеру, для учета затрат – только один счет 20 «Основное производство» вместо счетов 20, 23, 25, 26, 28, 29 и 44 (подп. «б» п. 3.1 Информации Минфина РФ № ПЗ-3/2012 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности для субъектов малого предпринимательства», далее – Информация Минфина России № ПЗ-10/2012).

По порядку заполнения форм все осталось как и прежде. Из нового – лишь то, что теперь отчетность считается составленной после ее подписания на бумажном носителе руководителем фирмы (ч. 8 ст. 13 Закона № 402-ФЗ). Поэтому чиновники сказали, что в организации следует хранить бумажный экземпляр отчета, подписанный руководителем, причем подпись должна содержать дату этого отчета (Информация Минфина России № ПЗ-10/2012).

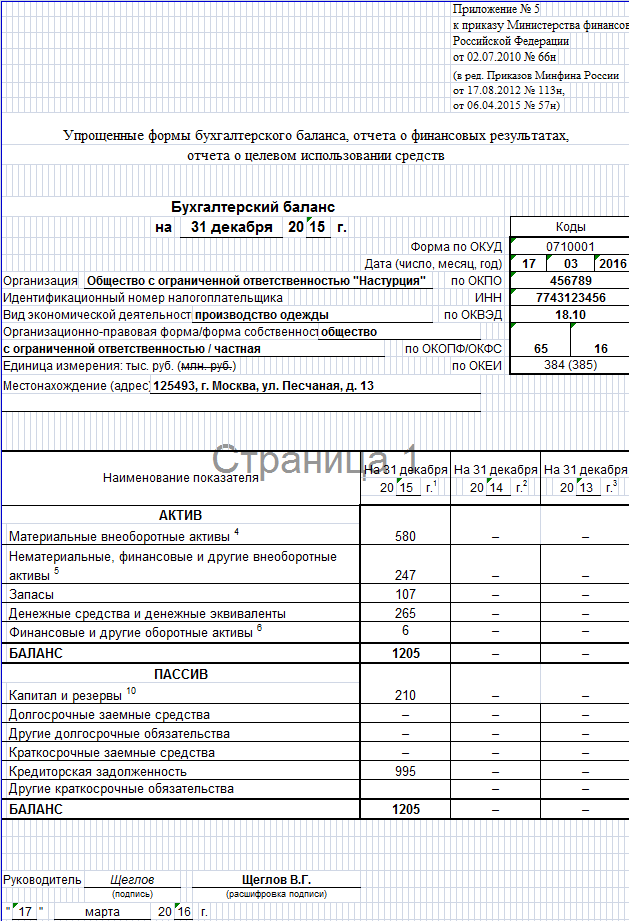

Бухгалтерский балансБухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату (п. 18 ПБУ 4/99). В нашем случае – это 31.12.2012, 31.12.2011 и 31.12.2010.

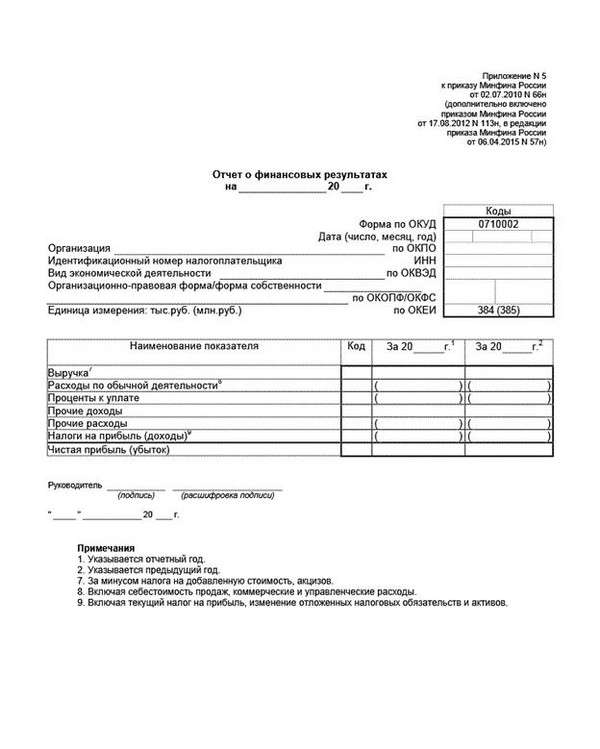

Новые упрощенные формы бухотчетности содержат только обобщенные статьи, без какой бы то ни было детализации. При этом актив баланса состоит всего из пяти строк (см. Таблицу 1).

Поясним каждую из строк.

«Материальные внеоборотные активы». По этой строке показывают стоимость основных средств (за вычетом амортизации 2 ) и незавершенные капитальные вложения в основные средства.

«Нематериальные, финансовые и другие внеоборотные активы». По данной строке показывают стоимость нематериальных активов (за вычетом амортизации 3 ), незавершенные вложения в нематериальные активы, результаты исследований и разработок, долгосрочные финансовые вложения, отложенные налоговые активы и т.д. Отметим, что малым предприятиям установлены законодательные послабления. Они вправе учитывать финансовые вложения по их первоначальной стоимости 4 (за исключением эмитентов публично размещаемых ценных бумаг), а также не рассчитывать отложенные налоговые активы 5 .

«Запасы». Следует показать остатки по сырью, материалам, готовой продукции и товару 6. Давальцы отражают давальческое сырье, переданное в переработку 7 .

«Денежные средства и денежные эквиваленты». Речь идет об имеющихся денежных средствах и денежных эквивалентах (денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости 8 ).

«Финансовые и другие оборотные активы». По данной строке отражают краткосрочные финансовые вложения (срок обращения (погашения) составляет не более 12 месяцев после отчетной даты либо продолжительности операционного цикла, превышающего 12 месяцев 9 ), дебиторскую задолженность и прочие оборотные активы, не вошедшие в другие строки баланса. Согласно разъяснениям Минфина РФ 10 в случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок дебиторскую задолженность отражают за минусом НДС, подлежащего вычету (принятого к вычету).

Пассив «упрощенного» баланса так же лаконичен, как и актив (см. Таблицу 2).

«Капитал и резервы». Данная строка предназначена для уставного, добавочного и резервного капиталов. Также здесь показывают сумму нераспределенной прибыли (непокрытого убытка).

«Долгосрочные заемные средства». Здесь отражают задолженность по кредитам и займам (вместе с процентами 11 ), срок погашения по которым на отчетную дату превышает 12 месяцев 12 .

«Другие долгосрочные обязательства». Указанная строка предназначена для прочих долгосрочных обязательств (срок погашения по которым на отчетную дату превышает 12 месяцев 13 ).

«Краткосрочные заемные средства». Здесь учитывают задолженность по кредитам и займам (вместе с процентами 14 ), срок погашения по которым на отчетную дату не превышает 12 месяцев 15 .

«Кредиторская задолженность». Данная строка предназначена для краткосрочной задолженности перед контрагентами, сотрудниками, бюджетом и т.д. Если срок обращения (погашения) по активам и обязательствам не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев 16 .

«Другие краткосрочные обязательства». По данной строке отражают прочие краткосрочные обязательства, не попавшие в другие строки баланса (если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев 17 ). Согласно разъяснениям Минфина России 18 при получении организацией оплаты, частичной оплаты в счет предстоящих поставок кредиторскую задолженность отражают за минусом НДС, подлежащего уплате (уплаченного) в бюджет.

Отчет о финансовых результатахПри составлении годовой бухгалтерской (финансовой) отчетности за 2012 г. необходимо иметь в виду, что отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах (ч. 1 ст. 14 Закона № 402-ФЗ, Информация Минфина России № ПЗ-10/2012).

Отчет о финансовых результатах характеризует финансовые результаты деятельности компании за отчетный период (п. 21 ПБУ 4/99). В годовом отчете следует отразить данные за 2012 и 2011 гг.

Упрощенная форма отчета о финансовых результатах состоит всего из семи строк (см. Таблицу 3).

«Выручка». Здесь отражают доходы от обычных видов деятельности за минусом НДС и акцизов 19. В соответствии с разъяснениями Минфина России 20 выручку не уменьшают на сумму уплачиваемых вывозных таможенных пошлин в связи с перемещением товаров через таможенную границу.

«Расходы по обычной деятельности». По указанной строке показывают все расходы по обычным видам деятельности без подразделения на себестоимость продаж, коммерческие и управленческие 21.

В бухгалтерской отчетности все вычитаемые или отрицательные показатели указывают в круглых скобках 22 .

«Проценты к уплате». Данная строка предназначена для процентов, уплачиваемых по кредитам и займам, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Малые предприятия (за исключением эмитентов публично размещаемых ценных бумаг) вправе признавать все расходы по займам прочими расходами 23 .

«Прочие доходы». Здесь показывают прочие доходы 24. Например, арендную плату (за исключением организаций, у которых аренда относится к основному виду деятельности 25 ). Учтите, что прочие доходы можно отражать за минусом расходов, относящихся к этим доходам, если соответствующие правила учета предусматривают или не запрещают это либо доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными 26 .

«Прочие расходы». По данной строке отражают прочие расходы 27. Например, расходы, связанные со сдачей в аренду активов (за исключением организаций, у которых аренда относится к основному виду деятельности 28 ), либо расходы, связанные с выбытием и прочим списанием основных средств 29.

«Налоги на прибыль (доходы)». Данная строка предназначена для отражения текущего налога на прибыль, сумм изменения отложенных налоговых обязательств и активов, единого налога при УСН и ЕНВД 30. Напоминаем, что малые предприятия вправе не рассчитывать отложенные налоговые активы и обязательства 31 .

«Чистая прибыль (убыток)». По этой строке показывают получившуюся чистую прибыль или убыток (итоговую сумму расчета по отчету о финансовых результатах).

СноскиПункт 35 ПБУ 4/99 и письмо Минфина РФ от 30.01.2006 № 07-05-06/16. Вернуться назад

Пункт 19 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина РФ от 10.12.2002 № 126н. Вернуться назад

Пункт 2 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного приказом Минфина РФ от 19.11.2002 № 114н. Вернуться назад

Пункт 20 ПБУ 4/99 и п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина РФ от 09.06.2001 № 44н. Вернуться назад

Пункт 3 письма ФНС России от 20.11.2012 № ЕД-4-3/19531@. Вернуться назад

Пункт 5 Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденного приказом Минфина РФ от 02.02.2011 № 11н. Вернуться назад

Пункт 41 ПБУ 19/02 и п. 19 ПБУ 4/99. Вернуться назад

Пункт 4 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н и Приложение № 5 к Приказу № 66н. Вернуться назад

Пункт 4 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина РФ от 06.05.1999 № 33н, и Приложение № 5 к Приказу № 66н. Вернуться назад

Приложение № 1 к Приказу № 66н. Вернуться назад

Пункт 7 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 107н. Вернуться назад

Камилла Дмитриева (Мск)

Камилла Дмитриева (Мск)Георгий Соловьёв

6 декабря 2011 г. был принят Федеральный закон N 402-ФЗ "О бухгалтерском учете", который вступил в силу 1 января 2013 г. (ст. 32 Закона). Начиная с 1 января 2013 года предприятия, находящие на УСНО, сдают бухгалтерскую отчетность в.

Марк Петров

Вокруг УСН бури не утихли, возможно, что-то изменят, даже если и сдавать баланс. то по итогам 2013 года. с 2013 года "упрощенцы" сдают годовую бухгалтерскую отчетность 402-ФЗ не шутка Да, с 2013 года "упрощенцы" сдают годовую.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Кира Ершова (Москва)

Кира Ершова (Москва)Георгий Соловьёв

С 2013 года «упрощенцы» должны будут вести бухучет. Дело в том, что с 1 января следующего года вступает в силу Федеральный закон от 06.12.2011 № 402-ФЗ, который не предусматривает освобождение плательщиков, применяющих УСН, от ведения.

Марк Петров

С 2013 года Вы будете сдавать бухгалтерскую финансовую отчетность. Она будет сдаватся один раз в год. [ссылка появится после проверки модератором] почитайте там даже написано откуда брать входящие остатки

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Нина Маркова (Мск)

Нина Маркова (Мск)Георгий Соловьёв

А я еще где-то читала, что бух.отчетность, кроме того что будут упрощенные формы, надо будет сдавать только годовую, а квартальные не надо.

Марк Петров

а в 2013 гожу отенили сдачу квартальных балансов - только годовой! минфин готовит упрощенные формы отчетности как раз в связи со вступлением в силу с 01.01.13 402-ФЗ от 06.12.11г. проект упрощенных форм баланса и отчета о прибылях и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Кирилл Петров (Москва)

Кирилл Петров (Москва)Георгий Соловьёв

Насколько я знаю, у упрощенцев будет своя форма бухгалтерской отчетности - тоже упрощенная. Проект сейчас висит на сайте минфина. Предоставлять бухгалтерскую отчетность с 2013 года нужно будет только годовую, промежуточную (квартал.

Марк Петров

funstatement точка ru в разделе полезности есть статья "бухгалтерский учет 2013 у упрощенцев" там описано что и как делать чтоб к 2013 на УСН готовить баланс нати

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Алексей Морозов (Мск)

Алексей Морозов (Мск)Георгий Соловьёв

На сайте налоговой скачайте прогу "Налогоплательщик ЮЛ" Делаете бухгалтерскую отчетность (форма 0710099) и единую упрощенную налоговую декларацию(форма1151085) включая туда налог НДС, на прибыль, имущество. Заходите на сайт пенсионного.

Марк Петров

в "Консультанте+", "Кодекс" всё подробно расписано, написано. и есть графики сдачи отчетов. Очень полезная вещь для работы

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Онлайн сервис для подготовки бухгалтерской отчетности

для субъектов малого предпринимательства за 2015-2016 год

Новый формат Упрощенной бухгалтерской отчетности, часть CLIX, версия 5.01 утвержден в соответствии с приказом Минфина РФ № АС-7-6/710@ от 31 декабря 2015. Отчетность за 2015 год субъекты малого предпринимательства и НКО представляют по общей новой форме Упрощенной бухгалтерской отчетности и формату 5.01. В комплексных программах Бухсофт: Предприятие и Бухсофт: Упрощенная система, а также в системе Бухсофт Онлайн можно сформировать бухгалтерский баланс и файл электронной отчетности бухгалтерского баланса в формате XML.

Отличие этой формы в том, что реквизиты (ФИО, ОКВЭД, наименование и др.) вы заносите один раз на первых двух листах формы. А в балансе и отчете о финрезультатах их писать не надо. Кроме того, в верхнем левом углу каждого листа формы нанесен специальный штрих-код. Этого штрих-кода нет на официальных бланках Минфина. И налоговики без этого штрих кода могут отчетность не принять.

Срок сдачи баланса за 2015 год в налоговую

Бухгалтерский баланс по упрощенной форме в 2016 году

Актив упрощенного баланса за 2015 год

Пассив упрощенного баланса за 2015 год

Раздел I баланса по общей форме за 2015 год. Внеоборотные активы

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания.

Изменения В формы бухотчетности для малых предприятий нельзя вносить изменений. Тогда её не примут. Если нужно указывать какие-то дополнительные сведения организации а в этой форме для этого нет возможности то нужно использовать общеустановленную большую форму. Сроки До 31 марта года следующего за отчетным. Штраф Штраф за не сданный баланс - 200 р. Отчет о прибылях и убытках - 200 рублей. Итого - 400 рублей. Также главному бухгалтеру грозит административный штраф на сумму от 300 до 500 руб. Для малых предприятий все ошибки - несущественные и они всегда их исправляют в текущем периоде Еще способы Организации малых предприятий, некоммерческих организаций и участников проекта в Сколково могут также отказаться от двойной записи.

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Юридически эта просьба не является законой, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС. С 1 января 2013 года организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом

Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности. Начиная с 1 января 2013 года организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года. Новая декларация по УСН 2016 бланк Организации. использующие упрощённую систему налогооблажения, должны отчитываться за 2015 год по старой форме декларации УСН. Эта форма декларации утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Статья поможет составить баланс, рассмотрены подробно остатки и обороты, по каким счетам составляют Бухгалтерский баланс и Отчет о финансовых результатах для субъектов малого предпринимательства (Форма КНД 0710098). Скачать бланки баланса и отчета о финансовых результатах. Упрощенная бухгалтерская отчетность для малых предприятий. Скачать программу Налогоплательщик версии 4.46

Примечание: Перед заполнением баланса малого предприятия необходимо сделать. Т.е. произвести Закрытие счетов баланса за год. Это так называемые итоговые проводки, которые производят перед составлением баланса и отчета о финансовых результатах за год. Для этого необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

Лучший способ выразить благодарность автору - поделиться с друзьями. Узнавайте о появлении нового материала первым!

Включая основные средства, незавершенные капитальные вложения в основные средства.

5..Включая результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы.

6. Включая дебиторскую задолженность.

7. За минусом налога на добавленную стоимость, акцизов.

8. Включая себестоимость продаж, коммерческие и управленческие расходы.

9. Включая текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

10. Некоммерческая организация вместо показателей "Капитал и резервы" включает показатели "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды".

11. В случае существенности информация о доходах и расходах организации раскрывается в приложении к бухгалтерскому балансу и отчету о целевом использовании средств применительно к составу показателей отчета о финансовых результатах настоящего приложения.

Бухгалтерская отчетность за 2015 год: какие формы составить и когда сдать

Отчитываетесь электронно? Перед сдачей бухгалтерской отчетности за 2015 год обновите программу. ФНС 31 декабря 2015 года выпустила два приказа: № АС-7-6/710 и № АС-7-6/711. Первым она обновила формат электронной упрощенной отчетности. А вторым – ее стандартный вариант. Все изменения связаны с приказом Минфина от 6 апреля 2015 г. № 57н. Чиновники убрали из отчетности обязательную подпись главбуха и переименовали отчет о прибылях и убытках в отчет о финансовых результатах.

Бухгалтерская отчетность за 2015 год для малых предприятий

Образец баланса для малого предприятия

Образец отчета о финансовых результатах для малого предприятия

Бухгалтерская отчетность за 2015 год для остальных компаний

Образец отчета о финансовых результатах

Re: Исправление ошибок в упрощенной бухгалтерской отчетности

Ошибка заключается в том, что в программе 1С 8,3 не на тот договор была отнесена сумма 875 тыс. поправили договор и соответственно она по другому встала в балансе. Общая сумма по строкам 1600 и 1700 баланса меньше на эту сумму (875 тыс.)

И УК на 10 тыс. оказывается генеральный директор увеличил, а в бухгалтерию не сказали.

Меню пользователя kiti-5

Re: Исправление ошибок в упрощенной бухгалтерской отчетности

Я бы все равно все поправила текущим

__________________

Если Вас что-то смущает во мне — не нужно ставить меня в известность, попробуйте пережить потрясение самостоятельно!

Меню пользователя Вес`на

Статуса нет никакого

Re: Исправление ошибок в упрощенной бухгалтерской отчетности

все равно все поправила текущим

и увеличение Уставного капитала,которое не отражено в балансе за тот год,когда он был увеличен?

__________________

"Человеку нужно два года,чтобы научиться говорить,и. целая жизнь,чтобы научиться держать язык за зубами".

Камилла Дмитриева (Мск)

Камилла Дмитриева (Мск)Анна Большакова

С 2013 года «упрощенцы» должны будут вести бухучет. Дело в том, что с 1 января следующего года вступает в силу Федеральный закон от 06.12.2011 № 402-ФЗ, который не предусматривает освобождение плательщиков, применяющих УСН, от ведения.

Лариса Герасимова

С 2013 года Вы будете сдавать бухгалтерскую финансовую отчетность. Она будет сдаватся один раз в год. [ссылка появится после проверки модератором] почитайте там даже написано откуда брать входящие остатки

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Амелия Петрова (Москва)

Амелия Петрова (Москва)Анна Большакова

Да, енвд проще по бухучету. Наличие/отсутствие р/с на систему налогообложения не влияет. Просчитайте сумму налогов. При енвд ведь базовая доходность не меняется. И если такую сумму налогов потянете, то енвд.

Лариса Герасимова

Если Вы будете осуществлять продажу масел, то эта подажа не подходит под вмененку. Можно выкупить у налоговой патент вместо вменёнки. И платить налог за торг. точку будете меньше. Конечно лучше советоваться с бухгалтером.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Рустам Соловьёв (Москва)

Рустам Соловьёв (Москва)Анна Большакова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Лариса Герасимова

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Виктория Фролова (Москва)

Виктория Фролова (Москва)Анна Большакова

За бухгалтерское сопровождение-ничего, оно не нужно. За налоговое, обычно, в фонды-300 руб с человека, дальше зависит от того, какое УСН-с доходов или с разницы.

Лариса Герасимова

Я обычно беру в зависимости от количества операций от 1 т. р до 50 т. р. 1000 р/ч. Так Вам сразу не кто не скажет, необходимо знать УСН 6% или 15%, вид деятельности, примерное количество документов формирующих доходы и расходы, расчет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Любовь Васильева (Москва)

Любовь Васильева (Москва)Анна Большакова

Поговорка сразу на ум пришла: "Спасение утопающих - дело рук самих утопающих! " Быстренько берите толкового "приходящего" бухгалтера, или под "крылышко" в аутсорсинговую компанию - не важно. Иначе дров наломаете, тем более сами пишете.

Лариса Герасимова

ИП открыла бы и проблем не знала бы. а с ооо гемора много и налоги выше. Срочно любого бухгалтера, надомника, временного, сами вы напахаете пока будет у вас бухгалтер. Вам уже нужно было сдать в налоговую сведения о среднесписочной до.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

№ 7-ФЗ реестр некоммерческих организаций, выполняющих функции иностранного агента.

Таковы требования частей 4 и 5 Закона от 6 декабря 2011 г. № 402-ФЗ.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, баланс для МАЛЫХ ПРЕДПРИЯТИЙ.

Бланк форма баланс, отчет о финансовых результатах 2015-2016

До 2013 г. организации, применяющие упрощенную систему налогообложения, от бухгалтерского учета были освобождены. Но ситуация изменилась с 1 января 2013 года, когда вступил в силу Федеральный закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № ).

Онлайн сервис для подготовки бухгалтерской отчетности

для субъектов малого предпринимательства за 2015-2016 год

Новый формат Упрощенной бухгалтерской отчетности, часть CLIX, версия 5.01 утвержден в соответствии с приказом Минфина РФ № АС-7-6/710@ от 31 декабря 2015. Отчетность за 2015 год субъекты малого предпринимательства и НКО представляют по общей новой форме Упрощенной бухгалтерской отчетности и формату 5.01.

Бухгалтерская отчетность за 2015 год: какие формы составить и когда сдать

Отчитываетесь электронно? Перед сдачей бухгалтерской отчетности за 2015 год обновите программу. ФНС 31 декабря 2015 года выпустила два приказа: № АС-7-6/710 и № АС-7-6/711. Первым она обновила формат электронной упрощенной отчетности. А вторым – ее стандартный вариант. Все изменения связаны с приказом Минфина от 6 апреля 2015 г.

Упрощенная бухгалтерская отчетность за 2015 год

Кто сдает упрощенную бухгалтерскую отчетность

Формы упрощенной бухгалтерской отчетности

Бухгалтерский баланс (упрощенная форма)

Отчет о финансовых результатах (упрощенная форма)

Здесь, например, отражают «входной» НДС, учитываемый на счетах бухучета отдельно от стоимости приобретенных товаров, икраткосрочную дебиторскую задолженность. То есть платежи по которой ожидаются втечение 12 месяцев после отчетной даты. Аналогичная ситуация ис финансовыми вложениями.

Другой нужный показатель, который, как правило, есть укаждой работающей компании,— нераспределенная прибыль или непокрытый убыток. Обратите внимание, что убыток не увеличивает, ауменьшает итоговую сумму строки, то есть это отрицательное значение.

Примечания 1. Указывается отчетный период.

2. Указывается период предыдущего года, аналогичный отчетному периоду

Отчет о целевом использовании средств

0710006 Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности

Организационно-правовая форма / форма собственности

Остаток средств на начало отчетного года

Взносы и иные целевые поступления Прибыль от предпринимательской и иной приносящей доход деятельности 7

На целевые мероприятия На содержание организации

) На приобретение основных средств и иного имущества

) Остаток средств на конец отчетного года