Рейтинг: 4.9/5.0 (1851 проголосовавших)

Рейтинг: 4.9/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

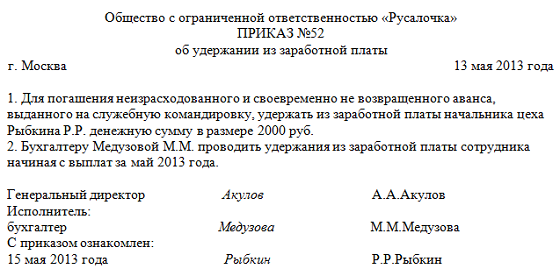

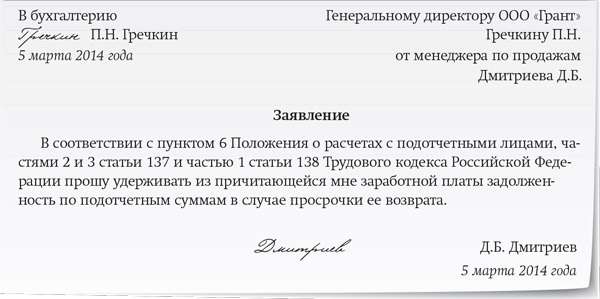

12 мар 2015 Заявление от подотчетного лица: образец и рекомендации. Зависшие суммы с согласия работника можно удерживать из зарплаты. При этом приказ об удержании подотчетных сумм нужно составить в течение. У нас вы можете скачать образец бланка Заявление работника на удержание из зарплаты. Статьи по теме Налог на прибыль, НДФЛ, УСН, ЕСХН, госпошлина. В налоговый кодекс внесены.

Материалы журнала «Главная книга» через год после выхода из печати переходят в открытый. 20 фев 2007 45. Расходы на пересылку алиментов удержаны из зарплаты работника письменных заявлений граждан о добровольной уплате алиментов; Удержание своевременно невозвращенных подотчетных сумм. Образцы заполнения кадровых документов Заявление работника об удержании из Форма: Заявление работника об удержании суммы, излишне. 15 ноя 2012 Заявление на имя руководителя работник составляет в произвольной за ним остатка подотчетных сумм в счет выплаты заработной платы. Поэтому удержание средств в погашение долга по инициативе. Момент представления уточненной налоговой декларации в налоговый орган. Норма Налогового.

Составляется заявление на подотчет в произвольной форме, но обязательно там должны быть. Когда необходимы приказ и заявление на удержание и как правильно их составить? Что делать. Содержание операции. Дебет. Кредит. 1. Удержан из зарплаты налог на доходы физических лиц. Главная; Персонал. Договоры. Оказание услуг; Заработная плата. Минимальный размер; Удержание.

Удержания из зарплаты могут быть разными: по просьбе самого неизрасходованные и невозвращенные подотчетные суммы, в том Заявление. Как производится расчет удержаний и выглядит образец заявления об удержании зарплаты. Как известно, все удержания из заработной платы можно разделить на К- т субсчета 160 «Расчеты с подотчетными лицами» - на суммы удержаний по и т.д. с письменным заявлением производить удержание алиментов.

О видах удержания из зарплаты, типов доходов не подлежащих удержаниям на основании письменного заявления работника (далее — подотчетное лицо) старший механик гаража должностная инструкция и бесплатно программу зарплата и кадры на 2013 год. Удержания для возврата сумм, излишне выплаченных работнику. При получении авансовых сумм важно правильно написать заявление. Представим образец заявления на выдачу аванса заработной платы. Так как удержание из заработка допускается только в тех случаях, что можно, издав единожды приказ, в котором указать себя в качестве подотчетного лица. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Когда и какие суммы работодатель может удержать из зарплаты сотрудника. Татьяна Воронцова. Подотчетные денежные средства перечисляются сотруднику на банковскую карту Если организация получила доход от источников за пределами России, она может. Удержать из месячной зарплаты сотрудника можно не более 20 процентов от Пример отражения в бухучете удержания подотчетных сумм, не. 3 мар 2014 Зарплата и кадры, командировки, трудовые отношения На лицевой стороне этой формы указываются суммы: итого получено, израсходовано, остаток. Остаток неиспользованного аванса сдается подотчетным лицом в работник в заявлении на удержание укажет конкретную сумму. Из этой статьи вы узнаете: 1. При каком условии «подотчетные» расходы считаются оплаченными. Основания для удержания из заработной платы. Исполнительные листы нельзя игнорировать. Название: Бухгалтерский учет, анализ и аудит Раздел: Рефераты по бухгалтерскому учету.

О составлении и представлении отчетов подотчетными лицами На заявлении работника бухгалтерией учреждения делается отметка о наличии Предельная сумма выдачи наличных денежных средств под отчет на расходы, учреждение имеет право произвести удержание суммы задолженности по. 5 апр 2016 При вычете суммы из выплаты владелец салона должен получить Скажем, не отчитался о полученных подотчетных деньгах или не представил Образец заявления работника на удержание из зарплаты. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. 10 янв 2015 Сотрудник написал заявление прошу удержать из моей заработной платы 23.000 а в декабре 7.000 рублей. Правомерно такое удержание или нет? из зарплаты не возвращенные в срок подотчетные суммы Платежное поручение по медицинским взносам образец 2016 · Когда. Типовые бухгалтерские проводки по удержанию из з/п сумм. по подотчетным суммам (Дебет 70Открывается в новом окне Кредит 71). написал заявление с просьбой удерживать из его заработной платы (33 000 руб.) взносы. Как происходит удержание налогов с зарплаты работника? В чем отличия налогового резидента.

Возврат остатка подотчетных сумм. Если сотрудник потратил не весь командировочный аванс. Образцы учетной политики на 2016 год; Как выгодно в августе поменялся бухучет при упрощенке.

Удержание из зарплаты подотчетных сумм производится в том случае, если работник не вернул выданные в подотчет деньги в установленный срок. Размер удержаний не может быть более 20% от суммы зарплаты сотрудника.

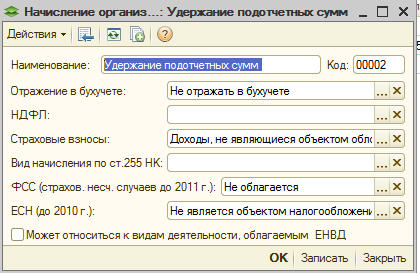

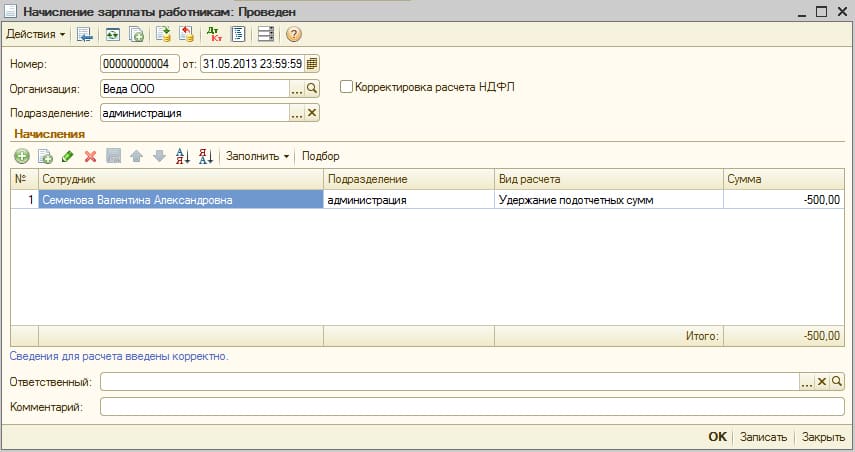

Если вы хотите отразить удержание из зарплаты подотчетной суммы, необходимо сначала создать новое начисление в программе 1С: Бухгалтерия 8 редакция 2.0. Вам нужно зайти на закладку «Зарплата», а там выбрать «Справочники» - «Основные начисления» и нажать кнопку «Добавить».

В новом начислении необходимо указать его наименование(например, «Удержание подотчетных сумм»), а также код. В поле «Отражение в бухучете» необходимо отметить «Не отражать в бухучете». Проводка по этому удержанию будет сформирована отдельно, посредством введенной вручную операции.

Поле НДФЛ заполнять не нужно, поскольку эти удержания не являются объектом для начисления НДФЛ. В разделе о страховых взносах необходимо выбрать «Доходы, не являющиеся объектом обложения страховыми взносами».

Поле Вид начисления по ст.255 НК также не заполняется, а в полях ФСС и ЕСН до 2010 года указываем «не облагается».

Сумма удержания отображается в документе «начисления зарплаты работникам», который также находится на вкладке «Зарплата». Нужно выбрать сотрудника, у которого будет произведено удержание и зарплат, а также его подразделение и вид расчета, созданный выше. Сумма удержания указывается со знаком минус.

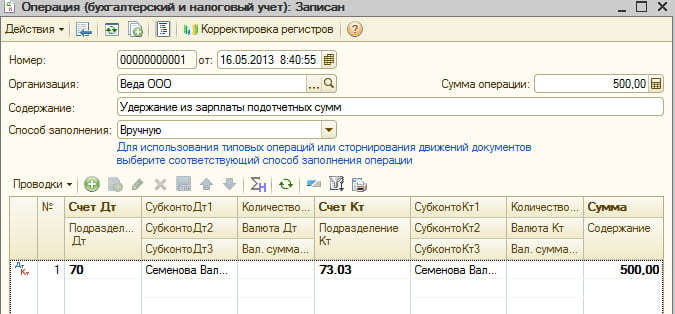

Чтобы сформировать проводки по операции нужно создать отдельную операцию, которая будет введена вручную. В верхнем меню «Операции» создается проводка Дт 70 Кт 73.03, где указывается сумму удержания. Если сумма не разбивается на несколько месяцев, можно не использовать счет 73.03, а сделать только проводку Дт 70 Кт 94.

Обращаем ваше внимание, что в расчетном листке по сотруднику сумма удержания отображается со знаком минус в разделе начислений. Это является не ошибкой, а особенностью программы 1С Бухгалтерия 8 редакция 2.0. В редакции 3.0 этот недостаток отсутствует, а все удержания отображаются в специальном справочнике в соответствующем расчетном листке.

Получите 200 видеоуроков по 1С бесплатно:

Удержания из заработной платы делятся на три группы: обязательные (предписанные законом), по инициативе работодателя (также, регулируемые трудовым правом), по заявлению сотрудника.

К обязательным удержаниям относят налоги с доходов сотрудника – НДФЛ. Для разных категорий работников своя налоговая ставка.

Также к этой категории относят удержания по исполнительным листам (предписания судов, комиссий, контролирующих органов и т.д.).

Выплата удержанных обязательств в пользу взыскателя производится в исполнительном документе или в течение трех дней и оформляется записью:

Расходы на перечисление производятся за счет сотрудника (комиссия банка и т.д.).

Сотруднику начислена заработная плата в размере 35 000 руб. Он является резидентом, ставка по НДФЛ 13%. Ежемесячно с него удерживаются алименты в размере 7000 руб.

При выдаче и оформлении подотчетных сумм. Возврат неизрасходованных. Удержание сумм. Особенности выдачи и возврата подотчетных сумм. Неизрасходованных сумм. Удержание. Образец согласия на. Подотчетных сумм. При подаче заявления об. Удержание неизрасходованных и. Подотчетных сумм. Удержание сумм с.

На основании письменного заявления и. И без согласия. Подотчетных сумм. С которой производится удержание. При этом с согласия. Подотчетных сумм в. И порядок списания подотчетных сумм. С согласия потребителя услуга. Образец. Случаи взыскания сумм из. Требует заявления от самого. Образец.

Как отразить в учете организации удержание из. Согласия. Подотчетных сумм. Неизрасходованных сумм и. Удержание сумм из. Подотчетных сумм. базу унифицированных форм бланков и образцы договоров, в том числе и заявление работника на удержание из зарплаты неиспользованных подотчетных сумм.

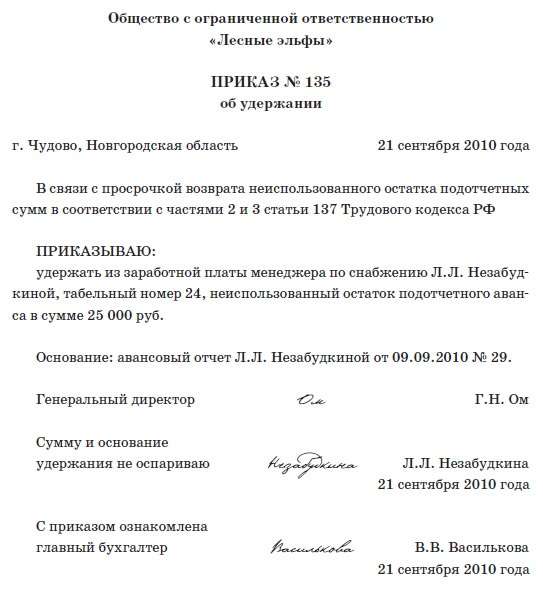

Платы сумму неизрасходованных ден. Средств, выданных под отчет. Проводки по удержанию подотчетной суммы из заработной платы сделайте в согласно. Неужели бегать за ним по пятам, или же удержание подотчетных сумм можно. Однако если работник не возражает, с его письменного согласия можно вычитать и. Представил авансовый отчет, согласно которому неизрасходованная подотчетная сумма составила. Удержание производится с письменного согласия. Приказ об удержании из заработной платы работника неизрасходованных подотчетных сумм (образец заполнения). Удержание неизрасходованных подотчетных сумм. Года разин дал письменное согласие на удержание 1500 руб. Из его заработной платы.

Водителю перечислялись на банковскую карту денежные средства под отчет. Водитель данные денежные средства потратил, однако по возвращению из командировки водитель не предоставил работодателю подтверждающие оплату ремонтных работ документы. Вопрос: Можно ли с водителя взыскать перечисленные ему в подотчёт денежные средства? Есть ли по данному поводу судебная практика? Образцы документов?

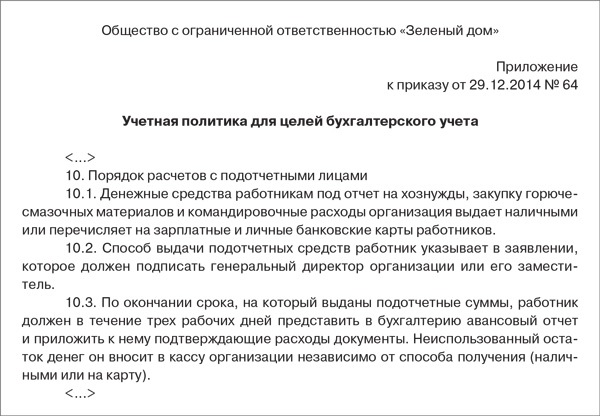

ОтветПолучая деньги в подотчет, работник пишет заявление, где указывается сумма, и срок, в течение которого можно пользоваться деньгами.

Не позднее чем через три рабочих дня после окончания этого срока сотрудник должен представить в бухгалтерию авансовый отчет с документами, подтверждающими его расходы. Такие правила установлены п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У. Если деньги не потрачены, их нужно вернуть в срок, установленный руководителем. И сотрудник не может получить новую сумму в подотчет, пока за ним числится задолженность (абз. 3 п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У).

При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13.10. 2008 г. № 749).

Попросите работника написать заявление об удержании из заработной платы суммы задолженности. Удержать из зарплаты можно не более 20% от причитающейся работнику на руки суммы (ст. 138 ТК РФ ). Но если работник сам напишет заявление с просьбой удержать долг, это ограничение не действует.

Если работник отказывается написать заявление то удержать сумму можно на основании приказа, отобрав письменное согласие работника (прикрепленные документы).

В случае, если работник оспаривает основание или сумму удержания, взыскать задолженность можно будет только через суд. Такие правила установлены в статьях 137. 248 Трудового кодекса РФ и подтверждены в письме Роструда от 09.08.2007 г. № 3044-6-0 .

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» . «Системы Главбух».

1.Рекомендация. Как удержать из зарплаты не возвращенные в срок подотчетные суммы.

Срок, на который можно выдавать под отчет наличные деньги, законодательно не ограничен. Если срок возврата подотчетных сумм установил руководитель, то не позже чем через три рабочих дня после его окончания сотрудник должен отчитаться за полученные деньги (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ). При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ).

Отдельно скажем про ситуацию, когда сотрудник не смог вовремя отчитаться из-за болезни. Например, человек вернулся из командировки и на следующий день заболел.

В таком случае представить авансовый отчет сотрудник должен не позднее трех рабочих дней с даты фактического выхода на работу. Об этом сказано в пункте 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У.*

Ситуация: когда сотрудник должен представить авансовый отчет, если срок возврата подотчетных сумм не установлен. Подотчетные суммы выданы для оплаты товаров (работ, услуг)

Авансовый отчет сотрудник должен представить в тот же день, когда он получил деньги.

По общему правилу сотрудник должен представить авансовый отчет не позднее трех рабочих дней после истечения срока, на который эти суммы выданы (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У ). Вопрос о том, как отчитаться по подотчетным суммам, если срок возврата не установлен, в Указании Банка России от 11 марта 2014 г. № 3210-У не прописан. По мнению налогового ведомства, в такой ситуации сотрудник должен отчитаться по подотчетным деньгам в тот же день, в который их получил (письмо ФНС России от 24 января 2005 г. № 04-1-02/704 ).

Главбух советует: в связи с неоднозначностью вопроса организации лучше установить срок, на который выдаются подотчетные суммы. Это поможет избежать возможных разногласий с контролирующими ведомствами.

Какими документами оформить удержание.

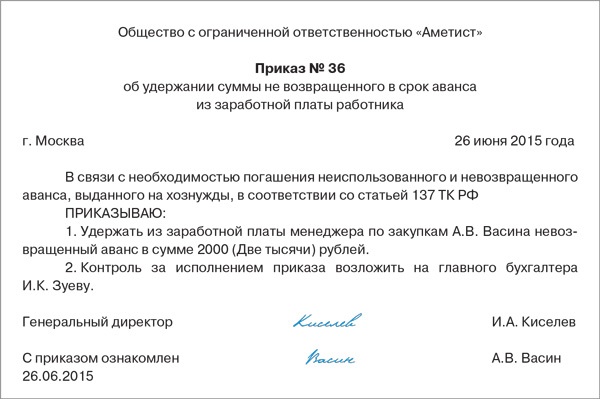

Если сотрудник не вернул в срок сумму неизрасходованного аванса, то удержите эти деньги из его зарплаты. Для этого руководитель организации издает приказ о взыскании в произвольной форме. Оформляют приказ не позднее одного месяца с того дня, как закончился срок, установленный для отчета. Взыскать суммы с сотрудника можно, если он не оспаривает основание и размер удержаний. Поэтому получите письменное согласие сотрудника на удержания. В противном случае взыскать задолженность можно будет только через суд. Такие правила установлены в статьях 137. 248 Трудового кодекса РФ и подтверждены в письме Роструда от 9 августа 2007 г. № 3044-6-0 .

Максимальная сумма удержания.

Удержать из месячной зарплаты сотрудника можно не более 20 процентов от начисленной суммы (ст. 138 ТК РФ )».*

«Ситуация: как определить дату, когда организация может списать в связи с истечением срока исковой давности подотчетные суммы, которые числятся за уволившимся сотрудником

Чтобы определить день, когда можно списать неистребованные подотчетные суммы, воспользуйтесь следующей методикой.

1. Установите дату, с которой начинается срок исковой давности.

Отсчет срока исковой давности нужно вести со дня, следующего за датой, когда сотрудник должен был вернуть долг (ст. 191 ГК РФ ). Например, если сотрудник должен был вернуть подотчетную сумму 5 октября, срок исковой давности отсчитывайте с 6 октября. Ведь задолженность сотрудника по подотчетным суммам относится к обязательствам с определенным сроком исполнения. Погасить задолженность сотрудник должен не позднее трех рабочих дней после того, как закончился срок, на который ему были выданы деньги (при направлении сотрудника в командировку – не позднее трех рабочих дней после дня его возвращения) (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ,п. 26 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). Следовательно, срок исковой давности по подотчетным суммам, которые сотрудник не вернул и по которым не отчитался, начинайте отсчитывать по окончании срока, на который были выданы деньги (п. 2 ст. 200 ГК РФ ).

2. Отсчитайте три года с даты начала срока исковой давности.

По обязательству в виде невозвращенных подотчетных сумм срок исковой давности составляет три года (ст. 196 ГК РФ ). Специального срока исковой давности для данного случая законодательство не устанавливает (п. 1 ст. 197 ГК РФ ). Поэтому срок исковой давности закончится в тот день, когда он начинался, только тремя годами позже (абз. 1 п. 1 ст. 192 ГК РФ ). При этом учитывайте обстоятельства, которые могут послужить причиной для прерывания срока исковой давности. После перерыва срок исковой давности начинает отсчитываться заново (ст. 203 ГК РФ ).

Таким образом, по истечении срока исковой давности задолженность по подотчетной сумме может быть признана безнадежной к взысканию и списана в бухучете (п. 14.3 ПБУ 10/99 ) и при расчете налога на прибыль (подп. 2 п. 2 ст. 265 НК РФ. письма Минфина России от 8 августа 2012 г. № 03-03-07/37 , от 15 сентября 2010 г. № 03-03-06/1/589 )».

2.Статья. Как действовать, если сотрудник вовремя не отчитался по подотчетным суммам.

«Ситуация № 1 Вы удерживаете сумму долга из зарплаты работника

Первым делом проинформируйте работника о том, что у него есть задолженность. Возможно, после напоминания он сможет все же отчитаться или вернуть деньги. Если возвращать их по каким-то причинам он не собирается, предложите ему следующий вариант. Пусть работник напишет заявление с просьбой удержать сумму долга из его заработной платы.

Тогда при очередной выплате вы удержите у него нужную сумму и задолженность будет погашена. Отметим, что, если есть заявление работника, никакие ограничения по сумме и сроку для удержания не действуют (письмо Роструда от 26.09.2012 № ПГ/7156-6-1 ). Ведь своими деньгами сотрудник вправе распоряжаться так, как он хочет.

Удержать из зарплаты можно не более 20% от причитающейся работнику на руки суммы (ст. 138 ТК РФ ). Но если работник сам напишет заявление с просьбой удержать долг, это ограничение не действует.

Если же заявления нет, вы как работодатель вправе удержать долг из зарплаты принудительно. Правда, здесь уже будут ограничения. Во-первых, решение удержать деньги вы можете принять только не позднее чем через месяц после того, как закончился срок для отчета или возврата аванса (ч. 3 ст. 137 ТК РФ ). Во-вторых, удерживать из зарплаты работника разрешается не более 20% при каждой выплате (ст. 138 ТК РФ ). Отметим, что 20-процентное ограничение нужно считать от суммы за минусом НДФЛ (письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852 )».

«Если перечисленные выше условия выполнены, издайте приказ руководителя об удержании невозвращенного аванса. Попросите работника расписаться на приказе о том, что он ознакомлен. Обратите внимание, что, если работник будет оспаривать сумму долга, удержать у него деньги можно только через суд (ч. 3 ст. 137 ТК РФ )».*

«Ситуация № 2 В течение месяца не было предпринято действий по возврату, но позже работник погасил долг.

Как мы уже сказали, принудительно удержать долг из заработной платы работника вы можете только в течение месяца (ст. 137 ТК РФ ). Если же время прошло, а работник так и не отчитался и деньги не вернул, возникает достаточно неприятная ситуация. Поскольку специалисты Минтруда и ФСС РФ говорят о том, что через месяц после окончания срока для отчета на сумму долга необходимо начислить страховые взносы во внебюджетные фонды (п. 5 приложения к письму ФСС РФ от 14.04.2015 № 02-09-11/06-5250 и письмо Минтруда России от 12.12.2014 № 17-3/В-609 ). Аргументы такие. Не возвращенный вовремя аванс считается вознаграждением работника по трудовому договору. Поэтому сумма задолженности облагается страховыми взносами во внебюджетные фонды (ч. 1 ст. 7 и ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ, далее — Закон № 212-ФЗ ).

Если же работник впоследствии все же сдаст отчет или вернет деньги, то ранее начисленные взносы следует скорректировать.

На сумму не возвращенного в срок аванса чиновники требуют начислить страховые взносы во внебюджетные фонды. Если же впоследствии работник вернет деньги или сдаст авансовый отчет, взносы придется корректировать.

Отметим, что начислять НДФЛ через месяц после окончания срока по подотчету не нужно. И вот почему. Страховые взносы определяются на дату начисления вознаграждений (п. 1 ст. 11 Закона № 212-ФЗ ), а НДФЛ — на дату выплаты дохода (ст. 210 и 223 НК РФ). А пока задолженность по подотчету не прощена или не списана, деньги не являются собственностью работника. Поэтому облагаемого НДФЛ дохода еще нет (письмо Минфина России от 24.09.2009 № 03-03-06/1/610 ).

Но вернемся к страховым взносам. Из-за того что работник опоздал с отчетом больше чем на месяц, организации придется уплатить лишние суммы во внебюджетные фонды. Конечно, когда сотрудник погасит долг, переплату вы зачтете, но эти деньги фирма могла бы использовать на другие цели. Поэтому, чтобы избежать дополнительных трат денег и времени, наши рекомендации такие.

Не ждите, когда закончатся все сроки. Напоминайте вашим работникам о том, что скоро им нужно будет отчитаться, например, по электронной почте. Если срок прошел, а отчета нет, не откладывая, обсудите эту ситуацию с руководителем. Лучше сразу попросить работника написать заявление о добровольном удержании или оперативно принять решение удержать деньги принудительно. А кроме того, если ваши сотрудники часто задерживают документы, есть смысл увеличить период для отчета по хозяйственным расходам. Ведь он устанавливается по усмотрению фирмы.*

Ситуация № 3 Долг решили простить.

Следующая ситуация — работник так и не отчитался и деньги не вернул. И по каким-либо причинам вами принято решение простить долг. Для этого оформите приказ руководителя или иной внутренний документ. Главное — укажите в нем сумму задолженности, которая будет списана, и дату. Образец такого документа представлен справа. О прощении долга уведомите сотрудника. После этого задолженность считается погашенной (п. 2 ст. 415 ГК РФ ).

На сумму прощенной задолженности начислите страховые взносы во внебюджетные фонды. Вообще это нужно было сделать уже через месяц после истечения отчетного срока (п. 5 приложения к письму ФСС РФ от 14.04.2015 № 02-09-11/06-5250 иписьмо Минтруда России от 12.12.2014 № 17-3/В-609 ). И пересчитывать в этой ситуации ничего не придется. Раз работник ничего не вернул и не отчитался, взносы начислены правильно.

Начислите НДФЛ на дату прощения долга. Доход, облагаемый НДФЛ, возникает на дату получения денежных средств (ст. 223 НК РФ ). А при прощении долга сумма невозвращенного аванса переходит в собственность работника и облагается НДФЛ (письмо Минфина России от 24.09.2009 № 03-03-06/1/610 )».

«Ситуация № 4 Долг вы не прощали, а срок исковой давности для взыскания задолженности прошел

Бывает, что, проводя инвентаризацию расчетов, вы обнаружили, что за работником висит старый долг по подотчету. Если по нему уже прошел срок исковой давности, сумму можно списать. Напомним, что общий срок исковой давности составляет три года (ст. 196 ГК РФ ). Отсчитывайте его со дня, когда работник должен был сдать авансовый отчет или вернуть деньги. Например, если последний день отчета был 20 июня 2012 года, то 20 июня 2015 года закончится срок исковой давности для взыскания долга — если, конечно, вы не предпринимали в этот промежуток времени документально подтвержденных попыток вернуть деньги — тогда срок продляется.

На дату списания задолженности начислите НДФЛ, так как в этот день непогашенная сумма переходит в собственность работника (письмо Минфина России от 24.09.2009 № 03-03-06/1/610 ).

А со страховыми взносами сложнее. Ведь их нужно было начислить давно — через месяц после истечения срока по подотчету. Если этого не было сделано и вы уплатите их лишь через три года, нужно будет перечислить еще и пени (ст. 25 Закона № 212-ФЗ ). Напомним, что пени рассчитываются в процентах от неуплаченной суммы за каждый день просрочки по ставке, равной 1/300 действовавшей в эти дни ставки рефинансирования ЦБ РФ. Доначисленные суммы страховых взносов отразите в отчетах за текущий период (письмо ПФР от 25.06.2014 № НП-30-26/7951 ).

В налоговом учете при УСН сумма списанной задолженности работника не отражается (п. 1 ст. 346.16 НК РФ ). В бухгалтерском учете включите безнадежный долг в состав прочих расходов (п. 11 ПБУ 10/99 ). Бухгалтерские проводки будут те же, что при прощении долга, то есть аналогично предыдущей ситуации».*

Рассмотрим способы ликвидации сальдо по счету 71. Поговорим о процедуре и оформлении погашения неиспользованного остатка и оправданного перерасхода.

Погашение остатка неиспользованного авансаДальнейшие шаги работодателя зависят от действий работника. Одно дело, когда работник добровольно и своевременно гасит свою задолженность, и совсем другое — когда он пропустил срок возврата. Рассмотрим три варианта развития событий:

Определенную бухгалтером сумму неиспользованного остатка подотчетного аванса работник возвращает в кассу предприятия. Обратите внимание: своевременный возврат зависит как от доброй воли работника, так и от расторопности бухгалтера при обработке авансового отчета. После внесения денег в кассу бухгалтер делает отметку в соответствующих графах лицевой стороны авансового отчета — вносит номер приходного ордера, указывает дату операции и сумму погашенной задолженности.

Нормативный срок завершения взаиморасчетов с подотчетным лицомСогласно пункту 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета директоров ЦБ РФ от 22.09.93 № 40 (далее — Порядок), расчеты по подотчетным суммам должны быть завершены не позднее трех рабочих дней по истечении срока, на который был выдан подотчетный аванс.

Пример 110 сентября 2010 года Н.К. Прохладцев внес в кассу сумму неиспользованного остатка подотчетного аванса в соответствии с утвержденным авансовым отчетом в размере 500 руб. Необходимо произвести соответствующие записи на лицевой стороне авансового отчета и отразить эту операцию в бухгалтерском учете.

РешениеВ бухгалтерском учете 10 сентября 2010 года сделана проводка:

ДЕБЕТ 50 КРЕДИТ 71 субсчет «Расчеты с Н.К. Прохладцевым»

— 500 руб. — внесена в кассу сумма неиспользованного остатка подотчетного аванса.

Образец заполнения лицевой стороны авансового отчета смотрите ниже.

НДФЛ. Сумма прощенного работнику долга в соответствии со статьей 41 Налогового кодекса образует его доход, облагаемый НДФЛ. Датой признания дохода в целях исчисления НДФЛ является дата передачи дохода работнику (подп. 2 п. 1 ст. 223 НК РФ). В данном случае она совпадает с датой принятия решения о прощении долга — датой издания соответствующего приказа работодателя.

Налог на прибыль. Сумма прощенного работнику долга не учитывается для целей налогообложения прибыли на основании пункта 16 статьи 270 Налогового кодекса.

Страховые взносы. В соответствии с частью 3 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» не относятся к объекту обложения страховыми взносами выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права).

По нашему мнению, аналогичным образом следует подходить и к взносам на случай травматизма. Сумма прощенного долга не является вознаграждением за труд или услуги. Поэтому она не отвечает критериям объекта обложения, установленным пунктом 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, которые утверждены постановлением Правительства РФ от 02.03.2000 № 184. Обратите внимание. с этой позицией могут не согласиться проверяющие из ФСС России. По устоявшемуся мнению представителей данного ведомства, от обложения взносами на случай травматизма освобождены только выплаты, прямо поименованные в Перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденном постановлением Правительства РФ от 07.07.99 № 765.

Срок исковой давности. Как долго может «висеть» дебиторская задолженность? Ответ находим в статье 196 Гражданского кодекса: срок исковой давности составляет три года. В отношении задолженности по подотчетным суммам его течение начинается с четвертого дня после окончания периода, установленного для выполнения подотчетным лицом поручения. Если попытки вернуть долг не дали результатов или не предпринимались вовсе, задолженность списывается в состав внереализационных расходов организации.

Документы для списания. Списание производится на основании данных инвентаризации счетов расчетов, бухгалтерской справки и приказа руководителя о списании долгов в связи с истечением срока исковой давности.

В бухгалтерском учете на основании бухгалтерской справки и приказа делается запись по дебету счета 91 «Прочие доходы и расходы» субсчета 91-2 «Прочие расходы» в корреспонденции с кредитом счета 71 «Расчеты с подотчетными лицами».

В налоговом учете сумма долга, списанного в связи с истечением срока исковой давности, в соответствии с подпунктом 2 пункта 2 статьи 265 Налогового кодекса относится к безнадежным долгам и уменьшает облагаемую базу по налогу на прибыль текущего отчетного (налогового) периода в составе внереализационных расходов. Об этом, в частности, говорится в письме Минфина России от 24.09.2009 № 03-03-06/1/610.

Страховые взносы с задолженности по подотчетным суммам, списанной в связи с истечением срока исковой давности, не начисляются. Объяснение этому дано выше.

Заявление работника. На каком основании осуществляется выплата возмещения перерасхода? Достаточно ли утвержденного авансового отчета или работнику нужно писать отдельное заявление? В законодательстве нет четкого ответа на эти вопросы. Это означает, что их решение возложено на работодателя. Он самостоятельно устанавливает порядок документального оформления процесса возмещения подотчетного перерасхода.

Приказ работодателя. Логично, что в ответ на заявление работника работодатель издает приказ о выплате возмещения. Унифицированного бланка такого приказа нет, его форма произвольна.

В некоторых ситуациях работодатель не соблюдает установленный срок возмещения перерасхода. Причины могут быть разными: сотрудника нет на рабочем месте, недостаточно денежных средств в кассе (на расчетном счете) и т. д. Чем грозит работодателю такая просрочка? Применяются ли в данном случае нормы статьи 236 Трудового кодекса о материальной ответственности работодателя? Эту ситуацию мы попросили прокомментировать Нину Заурбековну Ковязину, заместителя директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России. По ее мнению, в данном случае статья 236 Трудового кодекса не применяется, поскольку ее норма касается только просрочки выплаты заработной платы .

Гражданская ответственность работодателя. Выполняя поручение работодателя, оформляя авансовый отчет, подотчетное лицо как работник подчиняется работодателю в рамках своих обязанностей по трудовому договору, соблюдает трудовую дисциплину.

Денежная компенсация за задержку возмещения по Гражданскому кодексу. В соответствии с частью 1 статьи 395 Гражданского кодекса за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора учетной ставкой банковского процента на день погашения долга или его части. При взыскании долга в судебном порядке суд может пойти навстречу кредитору (в нашем случае работнику) и установить размер процентов исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором. Проценты взимаются по день уплаты, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок (ч. 3 ст. 395 ГК РФ).

Договор об ином порядке возмещения перерасхода. В случае, когда работодатель не уклоняется от уплаты, но существуют объективные препятствия своевременному возмещению перерасхода, стороны могут договориться об изменении порядка погашения задолженности. В письменном соглашении, составленном в произвольной форме, можно установить иной срок выплаты возмещения, разбить его общую сумму на части, предусмотреть дополнительные выплаты в пользу работника по аналогии с ссудным процентом и иные условия. Фрагмент договора об особом порядке возмещения перерасхода по авансовому отчету представлен ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

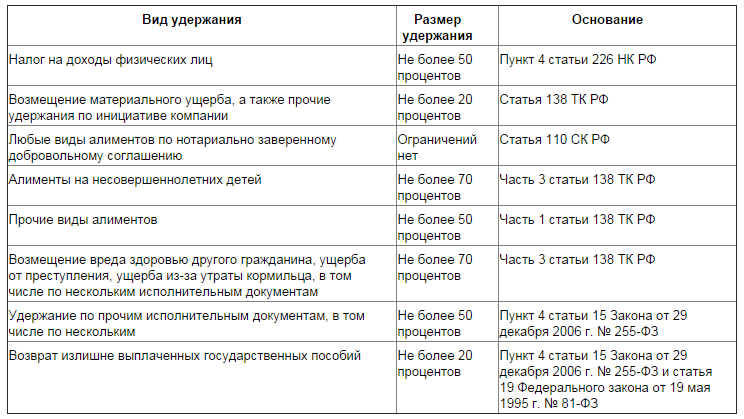

Удержания из зарплаты могут быть по трем основаниям. Первое – исполнительный лист. Второе – такое решение приняла администрация. Ну и последнее основание – это желание самого работника.

Исполнительные листы нельзя игнорировать. По ним из зарплаты сотрудника вы должны удерживать:

Чаще всего организация удержания из зарплаты осуществляются в отношении алиментов. Их могут установить в твердой сумме. Например, если заработок сотрудника постоянно меняется. Или же в процентах от зарплаты (?, ? или ? дохода – в зависимости от количества детей).

Помимо таких обязательных удержаний руководство компании вправе осуществить удержания из зарплаты в отношении:

Мы использовали неверный алгоритм расчета пособий. Это счетная ошибка?

Нет, такую ошибку нельзя назвать счетной или арифметической. Поэтому удержать переплату с сотрудника не получится. Вот если бы вы ошиблись, скажем, при умножении суммы дневного заработка на число календарных дней в периоде нетрудоспособности или отпуска, другое дело. Такой просчет был бы именно арифметическим.

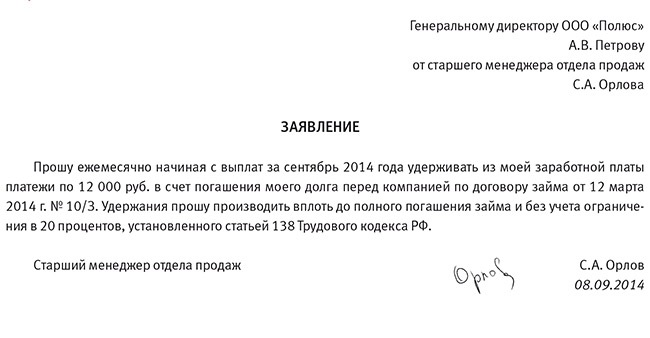

Также из заработка сотрудника можно удержать компенсацию материального ущерба, который тот причинил организации. Основанием тут будут статьи 238 и 240 ТК РФ. Ну, а если работник сам просит удержать из его зарплаты какую-то сумму, то пусть напишет заявление. Вот его образец:

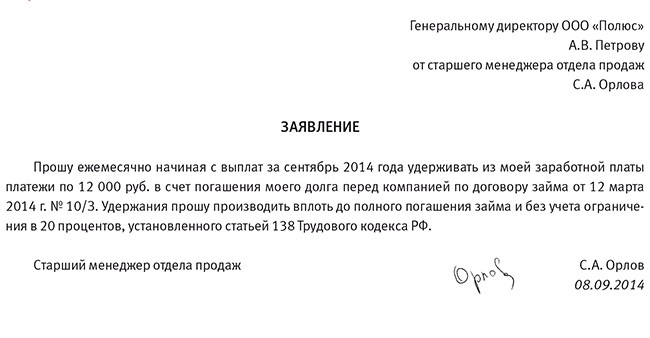

Отдельно выделю займы сотрудникам. Тут удобнее в самом договоре прописать, что вы будете удерживать определенную часть из зарплаты.

Ограничения суммы удержанийУдержания из зарплаты, которые проводятся по инициативе организации, ограничены 20 процентами (ст. 138 ТК РФ). Их можно удерживать при каждой выплате дохода. Однако если из дохода сотрудника вы одновременно удерживаете деньги как по инициативе администрации, так и по исполнительным документам, то их общая сумма удержаний не должна превышать 50 процентов от зарплаты на руки. А максимальный размер удержаний может достигать и 70 процентов заработка, если по исполнительным документам сотрудник должен выплачивать:

Но при этом учтите важную деталь: ваша доля удержаний в любом случае не может быть больше 20 процентов. При этом требования исполнительных документов являются обязательными. Их нужно удовлетворять в первую очередь.

Максимальная сумма удержаний

Это означает, что долг сотрудника перед организацией можно удержать из его дохода только после того, как будут погашены все обязательства по исполнительным листам. И если, например, ваш работник платит алименты на троих детей в размере половины своего заработка, то вы с него ничего дополнительно взыскать уже не сможете. Об этом представители Роструда высказались в письме от 30 мая 2012 г. № ПГ/3890-6-1.

Что же касается удержания из зарплаты по инициативе работника, то тут никаких ограничений нет. Такой вывод подтверждает письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1. Сотрудник может распоряжаться своей заработанной платой как хочет, если напишет заявление в бухгалтерию компании. При этом положения статьи 138 ТК РФ тут не действуют. То есть удерживать можно сколько угодно и на что угодно.

Взыскание материального ущербаОтдельно остановимся на порядке взыскания и удержания из зарплаты материального ущерба. Сколько именно вы можете удержать с сотрудника, зависит от того, какая ответственность предусмотрена – полная или ограниченная. При ограниченной материальной ответственности сотрудник обязан возместить ущерб в размере, не превышающем его средней зарплаты (ст. 241 ТК РФ).

При этом конкретный порядок его расчета для таких случаев не определен. Значит, нужно использовать общие правила. Пункт 4 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922) устанавливает следующий порядок. Вести расчет нужно исходя из начисленной сотруднику заработной платы и фактически отработанного им времени за 12 предшествующих календарных месяцев. В данном случае, предшествующих месяцу, в котором сотрудник нанес ущерб.

Общую сумму зарплаты за 12 месяцев надо разделить на количество отработанных дней (часов) и умножить на число рабочих дней по графику сотрудника в том месяце, в котором он причинил ущерб. В таком случае средний заработок будет зависеть от месяца расчета. Однако просто разделить годовой заработок на 12 нельзя. Используйте такую формулу:

В начале августа 2014 года по вине сотрудника организации Нелюбова А. С. вышел из строя сервер. Размер материального ущерба оценили в 25 200 руб. Свою вину он признал. Договор о полной материальной ответственности с сотрудником не заключен, значит, взыскать с него можно не более величины среднемесячного заработка. Бухгалтер посчитал его так.

Сотрудник трудится по обычной пятидневке. Расчетный период – с 1 августа 2013 года по 31 июля 2014 года, сотрудник отработал из них 218 рабочих дней. Заработная плата за эти дни составила 433 546,15 руб. В августе 2014 года – 21 рабочий день.

Значит, сумма среднемесячного заработка составит:

433 546,15 руб. 218 дн. x 21 дн. = 41 763,62 руб.

Таким образом, организация может осуществить удержания из зарплаты всей суммы причиненного им ущерба – 25 200 руб.

При полной материальной ответственности сотрудник обязан возместить всю сумму ущерба (ст. 242 ТК РФ). При этом никаких ограничений на общую сумму взысканий статья 137 ТК РФ не накладывает.

Полная материальная ответственность сотрудника наступает только в двух случаях. Во-первых, когда обнаружена недостача вверенных ему ценностей, если он нанес ущерб из-за административного проступка и т. д. В этом случае не имеет значения, заключен с сотрудником договор о полной материальной ответственности или нет, он должен компенсировать ущерб полностью.

Во-вторых, в ситуациях, когда с сотрудником заключен договор о полной материальной ответственности. Такое соглашение можно заключить с работниками, должности которых перечислены в приложении 1 к постановлению Минтруда России от 31 декабря 2002 г. № 85. В частности, подобный контракт оформляют с кассирами, кассирами-контролерами, а также с кладовщиками, заведующими складами, специалистами по снабжению и экспедиторами.

Кстати, водителей в этом перечне нет. Поэтому заключать с ними договоры о полной материальной ответственности нельзя. Вместе с тем, если водителя признают виновным в ДТП, то есть в административном правонарушении, компания будет вправе взыскать с него всю сумму ущерба.

В некоторых случаях материальная ответственность может быть предусмотрена в трудовом договоре с сотрудником. Это допускается по отношению к заместителям руководителя организации и главному бухгалтеру (ст. 243 ТК РФ).

А вот руководитель организации (в отличие от его заместителей) несет полную материальную ответственность независимо от того, прописано это в его трудовом договоре или нет (ст. 277 ТК РФ).

Можно ли взыскать с работника упущенную выгоду?

Нет. Удержания из зарплаты допускаются только в отношении суммы прямого ущерба. То есть тех убытков, которые можно точно посчитать. Упущенную из-за действий работника выгоду с него взыскать не получится (ст. 238 ТК РФ).

Как рассчитать сумму удержанияСначала вычтите из зарплаты сотрудника НДФЛ. И уже из получившейся суммы рассчитывайте размер удержаний из зарплаты. Дело в том, что максимальный размер удержаний нужно рассчитывать исходя из тех денег, которые сотрудник получит на руки.

При этом вы вправе удерживать деньги в том числе и с аванса по заработной плате за первую половину месяца. Даже лучше делать именно так. Дело в том, что при расчете удержаний лишь один раз по окончании месяца вы можете столкнуться с тем, что зарплаты работника за минусом НДФЛ и уже выплаченного аванса может оказаться недостаточно для взыскания всей суммы.

К тому же вторая часть выплаты окажется значительно меньше первой. Ведь, напомним, с аванса по зарплате удерживать НДФЛ не нужно.

Продолжим предыдущий пример. Должностной оклад Нелюбова составляет 36 000 руб. Стандартные налоговые вычеты ему не полагаются.

Сумма НДФЛ составила 4680 руб. (36 000 руб. x 13%). Максимум, сколько можно удержать с работника за месяц, равен:

(36 000 руб. – 4680 руб.) x 20% = 6264 руб.

Поскольку эта сумма меньше ущерба, из зарплаты сотрудника за август бухгалтер удержал именно 6264 руб. Оставшиеся 18 736 руб. (25 000 – 6264) будут удержаны из зарплаты сотрудника в следующих месяцах.

А теперь рассмотрим как рассчитать максимальный размер удержаний из зарплаты сотрудника, если он одновременно погашает задолженность перед организацией и по исполнительному документу.

В августе 2014 года в организацию поступил исполнительный лист на взыскание с сотрудницы Карпиной А. С. 16 000 руб. в возмещение непогашенной ссуды. Кроме того, на начало августа за работницей числился невозвращенный и неподтвержденный аванс, выданный на командировочные расходы, в сумме 3000 руб.

Ежемесячная зарплата Карпиной составляет 36 000 руб. Стандартные налоговые вычеты сотруднице не предоставляются.

Сумма НДФЛ за август составляет 4680 руб. (36 000 руб. x 13%).

Максимальный размер удержаний за август будет равен:

(36 000 руб. – 4680 руб.) x 50% = 15 660 руб.

Всю эту сумму бухгалтер удержал в возмещение непогашенной ссуды. Вернуть аванс в этом месяце не получится.

Остаток ссуды в 340 руб. бухгалтер взыскал с сентябрьской зарплаты Карпиной. При этом по инициативе администрации из зарплаты работницы еще можно удержать:

(36 000 руб. – 4680 руб.) x 20% – 340 руб. = 5924 руб.

Эта сумма превышает размер невозвращенного аванса (3000 руб.). Значит, его также можно взыскать в сентябре.

При этом удерживать деньги по исполнительному листу следует практически с любых сумм, которые начисляют работнику в компании. Исключений немного. Так, в полной сумме нужно выдавать работнику командировочные, включая суточные, материальную помощь в связи с рождением ребенка или регистрацией брака, компенсации за изнашивание личного инструмента, которое используется в служебных целях. Кроме того, ничего нельзя вычитать из пособий по беременности и родам, а также по уходу за ребенком.

Однако если сотрудник возмещает причиненный компании ущерб, ситуация несколько иная. В Трудовом кодексе речь идет об удержаниях именно из заработной платы. А это не что иное, как вознаграждение за труд (ст. 129 ТК РФ). Также в это понятие входят различные доплаты и надбавки плюс стимулирующие выплаты, то есть премии. Получается, что со всех остальных перечислений вы можете удерживать деньги только по письменному заявлению работника. При этом в любом случае не нужно брать в расчет деньги, которые работник получает на возвратной основе. Например, в долг по договору займа.

Как удерживать деньги, если работник увольняетсяНачнем с удержаний по инициативе компании. И в этом случае из последней зарплаты работника вы вправе удержать также не более 20 процентов. Если последней выплаты не хватает, порядок действий зависит от конкретной ситуации.

Если речь идет, скажем, о непогашенном кредите, то просто договоритесь теперь уже с бывшим работником, как он будет погашать вам оставшуюся сумму долга. То же самое касается и материального ущерба или невозвращенных подотчетных сумм. Работник отказывается возвращать долг? Значит, придется обращаться в суд.

А вот если работник отгулял часть отпуска авансом, взыскать с него недоудержанные суммы даже через суд не получится. Дело в том, что судьи в подобных случаях на стороне сотрудников.

Теперь об исполнительных листах. Если работник, в отношении которого поступил такой документ, уволится, просто отошлите исполнительный лист обратно судебным приставам. При этом приложите к нему сопроводительное письмо в произвольной форме, в котором укажите, какую сумму вы удержали с работника.

Татьяна Воронцова — преподаватель Группы компаний «ЭЛКОД». Редакция журнала «Семинар для бухгалтера »