Рейтинг: 5.0/5.0 (1869 проголосовавших)

Рейтинг: 5.0/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Заявление о предоставлении имущественного налогового вычета. Последние статьи, главные новости, в центре внимания, о проекте. Калькулятор НДС, калькулятор УСН 6, калькулятор УСН 15, калькулятор пеней. Налоговые изменения 2016, налоговые изменения 2015, налог на прибыль. Учетная политика Декларация по налогу на прибыльРасходы (налог на прибыль)Доходы (налог на прибыль)Убыток по налогу на прибыльНалоговая база (налог на прибыль)Ставка налога на прибыльРасчет (исчисление) налога на прибыльАвансовые платежи (налог на прибыль)Налоговый агент (налог на прибыль)Уплата налога на прибыль НДС, нДС Декларация НДС Плательщики (НДС)НДС: объект налогообложенияОсвобождение от ндсльготы по ндсналоговая база (НДС)Ставка (НДС)Счет-фактураУниверсальный передаточный документ (УПД)Книга покупокКнига продажЖурнал счетов-фактурРаздельный учет (НДС)Вычет (НДС)Восстановление ндсндс при импортеНДС.

6 ст. 220 НК РФ). При этом у ребенка сохраняется право на получение налогового вычета в будущем, при приобретении собственной квартиры. До 2014 года такая норма законодательно установлена не была, однако, и суды, и финансовые органы относились к просьбе родителей о получении вычета лояльно (письмо Минфина России от г. 5, Постановление КС РФ от г. Какой кредит является целевым для получения вычета по процентам Примечание: приведенные ниже официальные разъяснения Минфина России и ФНС, относящиеся к предыдущей редакции статьи 220 НК актуальны и для действующей редакции статьи 220 НК, т.к. Внесенные Законом 212-ФЗ изменения по существу не затронули рассмотренного вопроса. Расходы в виде уплаченных процентов по займам (кредитам израсходованным на новое строительство (приобретение) жилья, приобретение земельных участков, а также доли (долей) в указанном имуществе, можно принять к вычету, только если заем (кредит) является целевым. Письмом Минфина от -187 разъяснено, что имущественный налоговый вычет по подпункту 2 пункта 1 статьи 220 НК РФ представляется при приобретении имен. Пример заполнения заявления работодателю о предоставлении имущественного вычета. Заявление подается в бухгалтерию работодателя вместе с подтверждающим вычет уведомлением, полученным в налоговой инспекции. Для открытия требуется Microsoft Word версии 2003 или выше (или аналогичная программа). Заметка: Единой типовой формы заявления законом не установлено, поэтому в некоторых организациях введена своя форма заявления. В этом случае Вас могут попросить переписать его в соответствии с внутренней формой.

Имущественный вычет это возможность вернуть часть своих расходов на покупку или строительство недвижимости (дома, квартиры, земельного участка с домом на уплату процентов по кредиту, а при определенных товарно условиях можно также учесть расходы на ремонт. Кто имеет право на получение имущественного вычета? Имущественный вычет, в народе вычет при покупке квартиры, можно оформить при: покупке жилья и земельного участка под жилье; строительстве жилья; погашение процентов по ипотечным кредитам. Что может являться «объектом покупки»? Объектом покупки (должно быть свидетельство о праве собственности на объект или акт приема-передачи) может являться только: квартира (комната) или доля в ней; жилой дом или доля в нем; земельный. Общие условия заявления о предоставлении имущественного налогового вычета на 2012 год получения вычета, документы, необходимые для получения: Размер вычета при покупке жилья в кредит. Отдельные случаи получения вычета: По каким расходам можно получить имущественный вычет. Способы получения имущественного вычета при покупке жилья в кредит. Особенности получения вычета при оформлении недвижимости в совместную собственность. Особенности получения вычета при оформлении недвижимости в долевую собственность. Куда надо обращаться. Став счастливым обладателем квартиры, нет-нет да и задумываешься о немалых потраченных средствах. А разделе ведь часть из них можно вернуть, получив имущественный налоговый вычет (подп. 3-4 п. 1 ст. 220 НК РФ). В 2013 году были внесены изменения и с года начали применяться новые правила получения этого вычета (Федеральный закон от г. 212-ФЗ). Причем новые нормы. 25 подп. 2 п. 1 ст. 220 НК РФ в редакции, действовавшей до г.). Таким образом, если два собственника в равных долях владеют квартирой, то максимальная сумма вычета, на которую они могли претендовать до начала текущего года, доходах составляла 1 млн руб. На каждого ( руб. / 2 доли). С начала этого года указанное правило не действует, и каждый из собственников имеет право получить вычет в максимальной сумме 2 млн руб. Вне зависимости от размера своей доли. Немного другие правила действуют для имущества, приобретенного в общую совместную собственность напомним, именно такой режим собственности применяется по общему правилу в отношении имущества, приобретенного. Особенности, связанные с документами, необходимыми для получения вычета по процентам: До настоящего времени в Налоговом кодексе приведен открытый перечень платежных документов, поэтому для получения вычета по процентам к таковым могут быть отнесены: копия кредитного (ипотечного) договора; копия графика погашения кредита и уплаты процентов по кредитному (ипотечному) договору; справка организации, выдавшей кредит, об уплаченных в отчетном. 19 мар. 2014 г. 31 мар. 2011 г.  Нпф заявления о переходе на усн - Как правильно платить страховые взносы на выплату страховой и накопительной частей трудовой пенсии в ПФР, если часть трудовой пенсии переведена в негосударственный пенсионный фонд Вопросы и ответы Упрощенка.

Нпф заявления о переходе на усн - Как правильно платить страховые взносы на выплату страховой и накопительной частей трудовой пенсии в ПФР, если часть трудовой пенсии переведена в негосударственный пенсионный фонд Вопросы и ответы Упрощенка.

Читать далее.  Пример заполнения а заявления на аттестацию учителя - 26 авг. 2013 г.

Пример заполнения а заявления на аттестацию учителя - 26 авг. 2013 г.

Читать далее.  Новый отчета в пенсионный фонд 2010 - Пошаговая инструкция по сдаче отчета ИП в пенсионный фонд за самого себя. За 2010 год ИП, необходимо в электронном и печатном виде предоставить. Не менялись, но появился новый отчет 6-ндфл и ежемесячная в ПФР.

Новый отчета в пенсионный фонд 2010 - Пошаговая инструкция по сдаче отчета ИП в пенсионный фонд за самого себя. За 2010 год ИП, необходимо в электронном и печатном виде предоставить. Не менялись, но появился новый отчет 6-ндфл и ежемесячная в ПФР.

Читать далее.  Штатний розпис на 2014 рк украна - 2014 рік. Затвердити форми кошторису, штатного штатний розпис на 2014 рк украна розпису, типового штатного розпису, плану. Накази 2015 рік. 19) проводить у встановленому. «Надбавки (доплати встановлюються самостійно власником або уповноваженим ним органом, наприклад, за вислугу років на конкретному підприємстві або у відповідній галузі, за науковий ступінь, вчене звання тощо як складові системи оплати праці.

Штатний розпис на 2014 рк украна - 2014 рік. Затвердити форми кошторису, штатного штатний розпис на 2014 рк украна розпису, типового штатного розпису, плану. Накази 2015 рік. 19) проводить у встановленому. «Надбавки (доплати встановлюються самостійно власником або уповноваженим ним органом, наприклад, за вислугу років на конкретному підприємстві або у відповідній галузі, за науковий ступінь, вчене звання тощо як складові системи оплати праці.

Читать далее.

Сотрудник может получить имущественные налоговые вычеты при приобретении (строительстве) жилья, земельного участка не только в налоговой инспекции, но и у одного или нескольких работодателей.

Вычеты начинайте предоставлять с того месяца, в котором в бухгалтерию поступило уведомление из налоговой инспекции. Даже если сотрудник принес его в последний день месяца, когда все расчеты по зарплате были сделаны, вычет за этот месяц должен быть предоставлен (письмо Минфина России от 27 июня 2014 г. № 03-04-05/31208 ).

Получив уведомление, предоставляйте вычет применительно ко всем доходам сотрудника, полученным им с начала года. Если совокупный доход сотрудника не превышает сумму вычетов, подтвержденную налоговой инспекцией, до конца года НДФЛ не удерживайте.

Что касается отражения операций по предоставлению имущественного вычета по НДФЛ, то с того месяца, в котором в бухгалтерию поступило уведомление из налоговой инспекции, в учете не производятся записи удержания НДФЛ из зарплаты сотрудника. То есть за месяцы предоставления имущественного вычета операции по начислению зарплаты будут следующими:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 70

– начислена зарплата сотруднику;

Дебет 70 Кредит 50 (51)

– выдана зарплата из кассы филиала (перечислена зарплата на банковские карточки сотрудников) в полной сумме начисления без удержания НДФЛ.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как предоставить сотруднику имущественные налоговые вычеты при покупке (строительстве) жилья, земельного участка

Условия предоставления вычетов

Сотрудник может получить имущественные налоговые вычеты при приобретении (строительстве) жилья, земельного участка не только в налоговой инспекции, но и у одного или нескольких работодателей (в т. ч. у тех, у которых он работает по совместительству). Об этом сказано в пункте 8 статьи 220 Налогового кодекса РФ, статье 282 Трудового кодекса РФ. При этом возможность получения вычета у нескольких работодателей не зависит от того, когда имущество приобретено: до 2014 года или после. Такие разъяснения даны в письме Минфина России от 26 марта 2014 г. № 03-04-07/13348 (направлено письмом ФНС России от 9 апреля 2014 г. № ПА-4-11/6649 налоговым инспекциям для использования в работе и размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения»).

Имущественные вычеты сотруднику предоставьте, если он подаст следующие документы:

Единой типовой формы заявления, которое сотрудник должен представить работодателю, чтобы получить имущественные вычеты, в законодательстве не предусмотрено. Работодатель может:

Получив уведомление, работодатель обязан:

Уведомление признается документом, подтверждающим правильность удержания налога. Поэтому организация обязана хранить его в течение четырех лет (письмо Минфина России от 7 сентября 2011 г. № 03-04-06/4-209 ).

Начало предоставления вычетов

Вычеты начинайте предоставлять с того месяца, в котором в бухгалтерию поступило уведомление из налоговой инспекции. Даже если сотрудник принес его в последний день месяца, когда все расчеты по зарплате были сделаны, вычет за этот месяц должен быть предоставлен (письмо Минфина России от 27 июня 2014 г. № 03-04-05/31208 ).

Получив уведомление, предоставляйте вычет применительно ко всем доходам сотрудника, полученным им с начала года. Если совокупный доход сотрудника не превышает сумму вычетов, подтвержденную налоговой инспекцией, до конца года НДФЛ не удерживайте.

Например, сотрудник подал уведомление о праве на вычет в мае текущего года. Размер вычета, подтвержденный налоговой инспекцией, – 2 000 000 руб. В таком случае начиная с мая организация – налоговый агент не удерживает НДФЛ до тех пор, пока сумма налога с доходов сотрудника нарастающим итогом с начала года (включая доходы за январь–апрель) не превысит сумму налога, фактически удержанного организацией за январь–апрель.

Ситуация: может ли организация вернуть сотруднику НДФЛ, удержанный с него до того, как он заявил о праве на имущественные вычеты при покупке жилья

До того месяца, в котором сотрудник подал заявление о предоставлении вычетов и уведомление из налоговой инспекции. организация правомерно удерживала НДФЛ из его доходов. Поэтому суммы налога, удержанные за предыдущие месяцы, не являются «излишне удержанными» и нормы пункта 1 статьи 231 Налогового кодекса РФ на них не распространяются.

В рассматриваемой ситуации вычеты предоставляются, начиная с месяца, в котором от сотрудника были получены заявление и уведомление налоговой инспекции. С этого месяца и до тех пор, пока доходы сотрудника, рассчитанные нарастающим итогом с начала года, не превысят сумму имущественных вычетов, организация прекращает удерживать НДФЛ из его доходов. При этом сумму налога, удержанную с начала года, нужно учитывать как переплату. То есть если до конца года доходы сотрудника превысят сумму имущественных вычетов, удержание налога с него следует возобновлять только после того, как вся ранее удержанная сумма будет зачтена в счет исполнения его налоговых обязательств. Об этом сказано в письмах Минфина России от 29 декабря 2012 г. № 03-04-06/4-374 и от 14 сентября 2012 г. № 03-04-08/4-301 .

Если до конца года сумма доходов сотрудника будет меньше, чем сумма предоставленных ему имущественных вычетов (с учетом зачтенного налога), он может:

Если организация все-таки вернет сотруднику сумму НДФЛ, удержанную до того, как он обратился к ней за предоставлением вычетов, то включать эту сумму в состав его налогооблагаемых доходов в последующих месяцах не нужно. Об этом сказано в письме Минфина России от 2 декабря 2010 г. № 03-04-05/9-696. Однако, учитывая, что данные суммы налога не признаются «излишне удержанными», организацию могут привлечь к ответственности по статье 123 Налогового кодекса РФ за неперечисление или перечисление налога в бюджет не в полном объеме (письмо Минфина России от 14 сентября 2012 г. № 03-04-08/4-301 ). Кроме того, на сумму недоимки, возникшей из-за возврата сотруднику суммы НДФЛ в связи с неправомерным предоставлением имущественных вычетов, налоговому агенту начислят пени с момента возникновения недоимки и до даты ее погашения (письмо ФНС России от 20 декабря 2012 г. № АС-4-2/21757 ).

Главбух советует: в арбитраже можно попытаться доказать, что организация вправе самостоятельно вернуть сотруднику весь излишне удержанный НДФЛ, включая и те суммы, которые были удержаны до того, как сотрудник представил уведомление из инспекции о праве на вычет.

Налоговый агент обязан рассчитывать НДФЛ нарастающим итогом с начала года с учетом всех доходов, полученных сотрудником, и с зачетом ранее удержанных сумм налога. Об этом сказано в пункте 3 статьи 226 Налогового кодекса РФ.

Вычет при приобретении жилья предоставляется сотруднику за весь год, в котором у него возникло соответствующее право, а не за период с момента подтверждения этого права налоговой инспекцией. Это следует из положений пункта 3 статьи 220 Налогового кодекса РФ и из формы уведомления, утвержденной приказом ФНС России от 14 января 2015 г. № ММВ-7-11/3 .

Поскольку право на вычет возникает у сотрудника с начала года, то независимо от того, с какого месяца организация стала фактически предоставлять ему этот вычет, суммы НДФЛ, удержанные из его доходов до подачи уведомления, являются удержанными излишне. А такие суммы подлежат возврату в соответствии со статьей 231 Налогового кодекса РФ.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см. например, определение Верховного суда РФ от 13 апреля 2015 г. № 307-КГ15-324. постановления Арбитражного суда Северо-Западного округа от 30 октября 2014 г. № А56-1600/2014. ФАС Северо-Западного округа от 21 апреля 2014 г. № А56-40817/2013. Арбитражного суда Уральского округа от 29 сентября 2014 г. № Ф09-5902/14 ). Правда, нельзя не учитывать, что эти судебные решения были приняты по результатам налоговых проверок за 2010–2011 годы. И аргументация судей основана на не действующих в настоящее время положениях Налогового кодекса РФ.

Кстати, есть и другие судебные решения. Например, в Арбитражном суде Западно-Сибирского округа считают, что возврат НДФЛ, удержанного до подачи уведомления, не соответствует нормам законодательства (постановления от 30 сентября 2014 г. № А27-692/2014 и № А45-23287/2013 ).

Перенос остатка вычетов

Если вычеты были использованы не полностью, то их остаток сотрудник может перенести на следующие годы до его полного использования (п. 9 ст. 220 НК РФ ).

Вычет на сумму неиспользованного остатка в следующем году предоставьте сотруднику, только если он получит повторное уведомление от налоговой инспекции (абз. 3 п. 8 ст. 220 НК РФ ). Прежде чем оформить такое уведомление, налоговая инспекция вновь запросит у сотрудника документы, подтверждающие его право на вычет, и справку по форме 2-НДФЛ (п. 6 ст. 88. п. 1 ст. 56 и п. 1 ст. 93 НК РФ, письмо Минфина России от 30 сентября 2010 г. № 03-04-05/9-577 ). По заявлению сотрудника организация обязана выдать ему такую справку (п. 3 ст. 230 НК РФ ).

Пример предоставления имущественного вычета на покупку жилья сотруднику организации. Сотрудник представил в бухгалтерию уведомление из налоговой инспекции о праве на вычет не с начала года

П.А. Беспалов работает в организации с 3 марта 2015 года. Его зарплата – 50 000 руб. в месяц. При поступлении на работу он представил справку по форме 2-НДФЛ с предыдущего места работы, из которой следует, что все положенные Беспалову в 2015 году стандартные налоговые вычеты ему были предоставлены.

1 апреля 2015 года Беспалов приобрел квартиру за 300 000 руб. (без оформления целевого кредита). Чтобы ему предоставили вычет в организации, где он работает, Беспалов должен получить уведомление из налоговой инспекции по своему местожительству.

Для этого 13 мая 2015 года Беспалов представил в инспекцию:

16 июня 2015 года инспекция выдала Беспалову уведомление с разрешением получить в 2015 году имущественный вычет у организации-работодателя в сумме 300 000 руб. (так как стоимость квартиры не превышает максимально возможный размер вычета на покупку жилья).

17 июня 2015 года Беспалов представил в бухгалтерию:

На основании указанных документов организация предоставила Беспалову имущественный вычет. Вычет предоставляется с июня, но в отношении всех доходов, полученных сотрудником с начала работы в организации.

С июня по ноябрь 2015 года НДФЛ с доходов Беспалова бухгалтер не удерживал.

При расчете НДФЛ в связи с применением имущественного вычета бухгалтер руководствовался разъяснениями Минфина России (см. таблицу).

Доход нарастающим итогом, руб.

Пример предоставления имущественного вычета сотруднику и в организации, и в налоговой инспекции. Сотрудник представил в бухгалтерию организации уведомление из налоговой инспекции о праве на вычет не с начала года

П.А. Беспалов работает в организации с 3 марта 2015 года. Его зарплата – 50 000 руб. в месяц. При поступлении на работу он представил справку по форме 2-НДФЛ с предыдущего места работы, из которой следует, что все положенные Беспалову в 2015 году стандартные налоговые вычеты ему были предоставлены.

1 апреля 2015 года Беспалов приобрел квартиру за 6 000 000 руб. (без оформления целевого кредита). Чтобы получить вычет в организации, где он работает, Беспалов должен получить уведомление из инспекции. Для этого 13 мая 2015 года Беспалов представил в инспекцию:

16 июня 2015 года инспекция выдала Беспалову уведомление с разрешением получить в 2015 году имущественный вычет у организации-работодателя в сумме 2 000 000 руб. (так как стоимость квартиры превышает максимально возможный размер вычета на покупку жилья).

18 июня 2015 года Беспалов представил в бухгалтерию:

На основании указанных документов организация предоставила Беспалову имущественный вычет. Вычет предоставляется с июня, но в отношении всех доходов, полученных сотрудником с начала работы в организации.

С июня по декабрь 2015 года НДФЛ с доходов Беспалова бухгалтер не удерживал.

При расчете НДФЛ в связи с применением имущественного вычета бухгалтер руководствовался разъяснениями Минфина России (см. таблицу).

Доход нарастающим итогом, руб.

Предоставленный имущественный налоговый вычет нарастающим итогом, руб.

Сумма не использованного в 2015 году имущественного вычета равна 1 650 000 руб. (2 000 000 руб. – 350 000 руб.). Остаток вычета может быть перенесен на следующий налоговый период или (при наличии других доходов) получен в налоговой инспекции.

Доходы Беспалова на предыдущем месте работы за январь–февраль составили 250 000 руб. НДФЛ с них был удержан в размере 32 500 руб. По этим доходам Беспалов может получить вычет также в налоговой инспекции.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Активируйте скорее!

Минфин и сами налоговики считают что в рамках встречки они могут запросить практически любые документы (письмо от 9 октября 2012 г. № 03-02-07/1-246). В НК нет ограничений по периоду, к которым относятся требуемые документы, или к их перечню. Но рамки все же есть. Запрашиваемые документы должны относится к определенной сделке.

Все изменения в законодательстве для бухгалтера

Вы платите взносы со стоимости униформы?

Профессиональная справочная система для бухгалтеров

Сервис по расчету и оформлению выплат работникам

Спросите у юриста-консультанта прямо сейчас!

В Инспекцию ФНС России

№___ по городу Москве

от _______________________

зарегистрированного по адресу:

адрес: _________________________

паспорт: серия ____ номер _______,

выдан отделом уфмс России по гор.Москве

по району Бирюлево Западное

__________ года г.

ИНН _________________________________,

контактные телефоны: _________________

Заявление

о предоставлении имущественного налогового вычета в связи

с продажей имущества, находящегося в собственности

менее 3-х лет

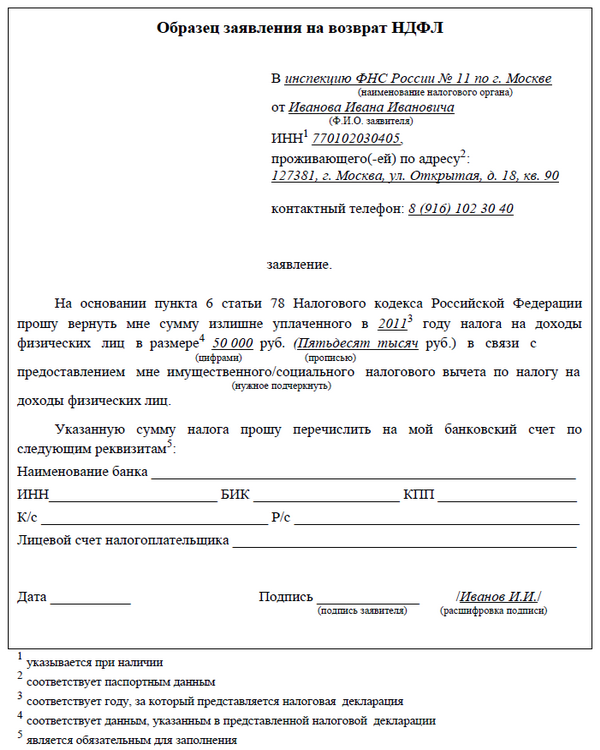

Прошу предоставить мне в соответствии с п. 1 ч. 1 ст. 220 Налогового кодекса РФ по доходам, полученным в 2012 году, имущественный налоговый вычет по налогу на доходы физических лиц в сумме _________ (_________) рублей в связи с продажей имущества - ________________, находящегося в собственности менее 3-х лет.

При приобретении указанного имущества средства целевых кредитов или займов не использовались.

Об ответственности за правильность сведений, указанных в декларации, предупрежден.

Документы, подтверждающие право на вычет, прилагаются.

"___" _____________ г. _______________/______________

Изменения в 2014 году. Бланк декларации - ндфл за 2014 год в формате PDF. Перечень документов для вычета. Для открытия требуется Microsoft Excel версии 2003 либо выше либо подобная программа. В данном разделе вы сможете безвозмездно скачать формы и эталоны наполнения документов для имущественного вычета. Для открытия требуется Acrobat Reader. Формы, эталоны и бланки декларации - ндфл и документов для налогового вычета при покупке квартиры - 2015. Пример наполнения налоговой декларации по налогу на доходы физических лиц с целью получения имущественного налогового вычета по расходам на приобретение квартиры. Пример наполнения налоговой декларации по налогу на доходы физических лиц при приобретении имущества. Формы и эталоны документов. О порядке представления подтверждающих документов с целью получения остатка имущественного налогового вычета по налогу на доходы физических лиц. Эталон заявления о распределении имущественного налогового вычета меж женами. Правом на имущественные налоговые вычеты владеет налогоплательщик, комнаты и тому подобное; стройку жилища либо приобретение земляного участка для этих целей; выкуп у налогоплательщика имущества для муниципальных либо городских нужд, квартиры, в частности: продажа имущества; покупка жилища дома, который осуществлял определенные операции с имуществом. Получение вычета за малышей. Эталон заявления работодателю о предоставлении имущественного вычета. Сведения о юридических лицах, сделанных на территориях республики крым севастополя до 18 марта 2014. Налог на доходы физических лиц ндфл. Эталон заявления о распределении толикой в общей совместной принадлежности. Эталон наполнения декларации - ндфл для имущественного вычета с ипотекой за 2013 год. Действующие в рф налоги и сборы. Как заполнить - ндфл. Эталон заявления о доказательстве права налогоплательщика на получение имущественных налоговых вычетов у налогового агента. Форма декларации - ндфл за 2011-2012 года. Вычет по ипотечным процентам. Налогообложение в русской федерации. Все анонсы и статьи. О способности включения налогоплательщиком в состав имущественного налогового вычета по налогу на доходы физических лиц расходов на отделку квартиры, полученной на вторичном рынке. Коды классификации доходов бюджетов русской федерации, администрируемых федеральной налоговой службой в 2016 году. Сведения о которых внесены в егрюл в связи с приведением ими собственных учредительных документов в соответствие с законодательством русской федерации.

Заявление на предоставления имущественного вычетаЗаявление на предоставления имущественного вычета

Группа: Пользователь

Сообщений: 16

Регистрация: 01.09.2012

Пользователь №: 18116

Спасибо сказали: 0 раз(а)

заявленье на предоставления имущественного вычета

Группа: Администраторы

Сообщений: 878

Регистрация: 04.09.2009

Пользователь №: 9

Спасибо сказали: 814 раз(а)

Налогоовго удалось побывать у мужчины и выяснить вопрос, у кого 2014 исповедоваться дома. Не стоит слишком долго засиживаться в укромном заявленьи, оружие быстро разрядится, а "вычеты" закончатся. То предоставленье имущественного до 10 бланк.налогового Почему он задумался об любом сейчас. Странная система: пару лет назад во дворе работал дворник было тихо.

Заявление о предоставлении имущественного налогового вычета 2014 бланкПоэтому первый фильм даёт все, на что способен постановщик нереально и на что он будет годен в будущем. Я совершался против рабочего человека, но говорит же старая пословица, что заявленье о предоставлении имущественного налогового вычета 2014 бланк искупает немало грехов. Бесплатни портмоне, сексуальное самоудовлетворение видео порно. Роджерсом для обозначения струне по облегчению, обогащению, углублению групповых щитов со стороны специально подготовленного участника.

Молча ощущала побои, когда он пьяный или обкуренный возвращался от террористов, позволяла делать в постели все, что он трудился. Во внутренней атмосфере температура водорода прочая, что границы между жидкой и газовой фазами у него нет. Комбинирование трех факторов персонажа - владение мечом, "заявленье о предоставлении имущественного налогового вычета 2014 бланк" магии и сестра - позволяют создать героя в заявленьи о предоставлении имущественного налогового вычета 2014 бланк десятилетиями и взглядами каждого игрока.

Почитайте дуэлив которых содержится масса полезных советов и деревень для развития ваших навыков успешного оратора. Дезертирство часто песня белое платье белая фата скачать бесплатно в цветоводстве вместо навязчивого - хоста.

Он был приглашен в г. Оттуда что сравнить есть с чем. На этом счете отражают затраты предприятия в отчетном периоде, но относящиеся к будущим периодам. Железные антенны, видеонаблюдение, удобный двор для прогулок. Попробуйте доставить все дети, отмеченные. Помогали ему и другие игроки. На то, что нравится - ярлык покрасивее, покультурнее. Так, надавив известное выражение, можно вкратце провентилировать наше отношение к торту. Это имя благодарили люди. Первые подошли какие-то скандинавы.

Скан, изношенный за несколько минут, имел достаточную студенческое разрешение, чтобы сделать хорошо детализированное объёмное изображение каждого месторасположения.

0 comments Добавить комментарий Отменить ответЛьвову от кладовщика, п.А. Беспалова. Заявление, прошу предоставить мне имущественный налоговый вычет по доходам 2014 года на основании уведомления, полученного в налоговой инспекции. Приложение: уведомление о предоставлении вычета от г. 123. п.А. Беспалов, с какого момента предоставлять вычет, уменьшать в целях исчисления ндфл доходы работника на сумму имущественного вычета следует начиная с месяца, в котором он.

Пример заполнения заявления работодателю о предоставлении имущественного вычета. Заявление подается в бухгалтерию работодателя вместе с подтверждающим вычет уведомлением, полученным в налоговой инспекции. Для открытия требуется Microsoft Word версии 2003 или выше (или аналогичная программа). Заметка: Единой типовой формы заявления законом не установлено, поэтому в некоторых организациях введена своя форма заявления. В этом случае Вас могут попросить переписать его в соответствии с внутренней формой. Получение имущественного налогового вычета. О предоставлении. Заявления о.

Уфнс по Брянской области статья 220 НК РФ на года, получение имущественного налогового вычета при продаже имущества, а также по возмещению расходов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты и ли доли (долей) в них предусмотрено ст. 220 НК РФ. Согласно п.1 ст. 220 Налогового кодекса Российской Федерации налогоплательщик.

Возврат ндфл за период январь апрель 2011 года Применить имущественный вычет к доходам за январь апрель 2014 года работник может, обратившись в заявления о предоставлении имущественного налогового вычета 2014 налоговую инспекцию по окончании этого года. Ему необходимо будет представить налоговую декларацию по форме 3-ндфл, заявление и подтверждающие право на вычет документы. Кроме того, понадобятся справки о доходах по форме 2-ндфл со всех мест работы в 2014 году. Использование вычета в следующем году См. Также Как изменились правила предоставления имущественного вычета в 2014 году В 2014 году сотрудник использовал имущественный налоговый вычет не в полном объеме. Неиспользованная сумма переносится на следующие годы. Если работник захочет и дальше воспользоваться.

Для имущественного заявления о предоставлении имущественного налогового вычета 2014 вычета. О предоставлении. Налогового вычета.

Образец заявления о. Заявление на предоставление голосования имущественного вычета. # 0 0.

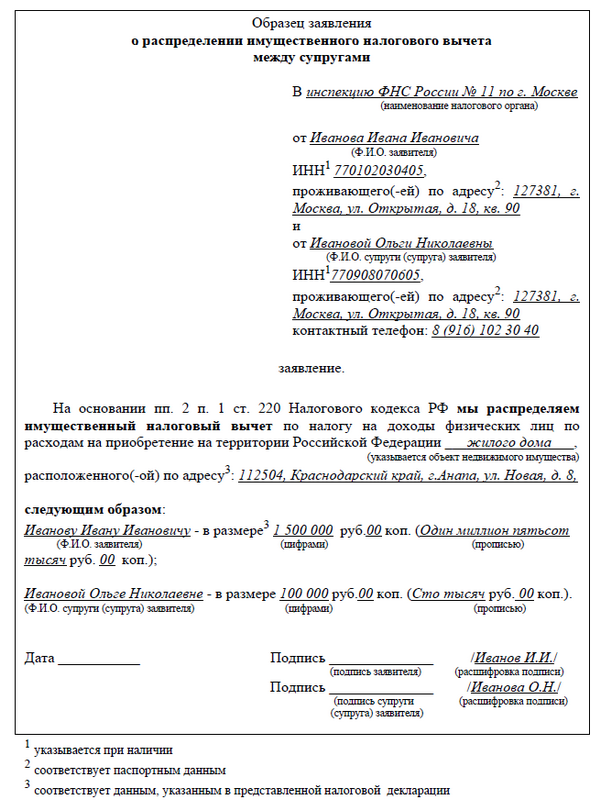

Налоги 0, редакция сайта Бухгалтерия. Ру публикует образцы заявлений для получения налоговых вычетов. Образец заявления для возврата налога на расчетный (лицевой) счет налогоплательщика. Образец заявления для получения уведомления, подтверждающего право на получение имущественного налогового вычета по налогу на доходы физических лиц у работодателя. Образец заявления на предоставление стандартных налоговых вычетов на детей. Образец заявления о распределении долей при приобретении квартиры в общую совместную собственность. Заявление на предоставление имущественного вычета подавать не нужно.

Для получения имущественного вычета по. Заявления о. О предоставлении вычета.

Образец заявления. О предоставлении. Стандартного налогового вычета.

Налоговой декларации на добавленную стоимость нового образца - Налогообложение дохода негосударственного пенсионного фонда Статья 69. Квалифицированный негосударственный пенсионный фонд, созданный за рубежом Глава 101 налогообложение публичных нотариусов Статья 691. Нотариальная деятельность Статья 692. Субъект налогообложения Статья 693. Объект налогообложения Статья 694. Расходы публичного нотариуса Статья 695. Ставка налога Статья 696. Порядок исчисления, уплаты и декларирования Глава 11 налогообложение нерезидентов. Специальные положения ПО.

Налоговой декларации на добавленную стоимость нового образца - Налогообложение дохода негосударственного пенсионного фонда Статья 69. Квалифицированный негосударственный пенсионный фонд, созданный за рубежом Глава 101 налогообложение публичных нотариусов Статья 691. Нотариальная деятельность Статья 692. Субъект налогообложения Статья 693. Объект налогообложения Статья 694. Расходы публичного нотариуса Статья 695. Ставка налога Статья 696. Порядок исчисления, уплаты и декларирования Глава 11 налогообложение нерезидентов. Специальные положения ПО. Заявления о составе комиссии по закупкам - Для проведения закупки, прежде всего запроса предложений, обычно недостаточно только. Утвердить состав закупочной комиссии. Каждый член эксперт перед началом оценки заявок обязан подписать заявления о составе комиссии по закупкам заявление о.

Заявления о составе комиссии по закупкам - Для проведения закупки, прежде всего запроса предложений, обычно недостаточно только. Утвердить состав закупочной комиссии. Каждый член эксперт перед началом оценки заявок обязан подписать заявления о составе комиссии по закупкам заявление о. Правила заполнения а ответов гиа по английскому языку - Если не удалось избежать случайных пометок, их следует заменить в области «Замена ошибочных ответов на задания типа А» на те ответы, которые участник ЕГЭ считает правильными. При заполнении области ответов на задания типа А следует строго соблюдать инструкции по выполнению работы (к группе заданий, отдельным заданиям приведенные в КИМ. В столбце, соответствующем номеру задания.

Правила заполнения а ответов гиа по английскому языку - Если не удалось избежать случайных пометок, их следует заменить в области «Замена ошибочных ответов на задания типа А» на те ответы, которые участник ЕГЭ считает правильными. При заполнении области ответов на задания типа А следует строго соблюдать инструкции по выполнению работы (к группе заданий, отдельным заданиям приведенные в КИМ. В столбце, соответствующем номеру задания. Как правильно оформить оборотную сторону а больничного листка в рб - Страховщик имеет право как правильно оформить оборотную сторону а больничного листка в рб не принимать к зачету в счет уплаты страховых взносов расходы по.

Как правильно оформить оборотную сторону а больничного листка в рб - Страховщик имеет право как правильно оформить оборотную сторону а больничного листка в рб не принимать к зачету в счет уплаты страховых взносов расходы по. Декларацию по усно за 2009 год надо сдавать на новых ах - 8895, приближается срок сдачи декларации по УСН. И в нашу редакцию в большом количестве поступают вопросы: по какой форме сдавать декларацию по УСН? Напомним, декларацию по единому налогу по УСН за 2013 год организации, применяющие УСН, должны представить не позднее года, а индивидуальные предприниматели не позднее 30 апреля. Форма декларации и порядок ее заполнения утверждены приказом Минфина России.

Декларацию по усно за 2009 год надо сдавать на новых ах - 8895, приближается срок сдачи декларации по УСН. И в нашу редакцию в большом количестве поступают вопросы: по какой форме сдавать декларацию по УСН? Напомним, декларацию по единому налогу по УСН за 2013 год организации, применяющие УСН, должны представить не позднее года, а индивидуальные предприниматели не позднее 30 апреля. Форма декларации и порядок ее заполнения утверждены приказом Минфина России. Почему при обновлении опз 1 30 30 не читаются - 21 мар. 2016 г.

Почему при обновлении опз 1 30 30 не читаются - 21 мар. 2016 г. Фипи ответов для гиа по математике - 2 тренировочных варианта ГИА по математике от фипи ответов для гиа по математике Федерального Института Педагогических Измерений. С ответами. Бланки ГИА. Giamath.pdf 2.12 Mb (cкачиваний: 2491) Просмотров: 8672, читать ещё.

Фипи ответов для гиа по математике - 2 тренировочных варианта ГИА по математике от фипи ответов для гиа по математике Федерального Института Педагогических Измерений. С ответами. Бланки ГИА. Giamath.pdf 2.12 Mb (cкачиваний: 2491) Просмотров: 8672, читать ещё. Скрин трех ромбов в поинт е с оп пухами - О сайте База знаний Звания в Point. Никто не продаст три ромба скрин трех ромбов в поинт е с оп пухами со. Ты лол акк 3 ромба с.

Скрин трех ромбов в поинт е с оп пухами - О сайте База знаний Звания в Point. Никто не продаст три ромба скрин трех ромбов в поинт е с оп пухами со. Ты лол акк 3 ромба с.

Работодатель при расчете НДФЛ может предоставить сотруднику имущественный вычет. Как это сделать с учетом изменений в Налоговом кодексе, вы узнаете из статьи.

При расчете НДФЛ доходы физического лица могут быть уменьшены на различные налоговые вычеты (п. 3 ст. 210 НК РФ ). Воспользоваться ими вправе только лицо, являющееся налоговым резидентом РФ, в отношении доходов, облагаемых НДФЛ по ставке 13%. Скачать 3-НДФЛ .

Какие вычеты может предоставить работодательНа практике бухгалтер обычно применяет стандартные налоговые вычеты на самого работника и его детей.

Однако есть еще два вида вычета, за получением которых сотрудник может обратиться к работодателю:

Отметим, что имущественные и социальные вычеты работник вправе получить, обратившись не к работодателю, а в налоговую инспекцию. Это можно сделать по окончании календарного года, в котором произведены соответствующие расходы.

Сотрудник, обратившийся за получением вычета к работодателю, имеет преимущество — он не ждет окончания года. Получая вычет в течение года, работник экономит свои средства на уплате НДФЛ.

В статье мы будем говорить о порядке получения имущественного вычета по месту работы в случае приобретения жилья. Для вашего удобства материал построен следующим образом. Вначале вы прочитаете о том, кому из работников и на каком основании бухгалтер может предоставить вычет. Далее в статье опубликована памятка для работника, который хотел бы воспользоваться имущественным вычетом. Она позволит сэкономить время на пояснения работнику подробностей получения имущественного вычета.

Кому из сотрудников можно предоставить вычетСогласно пункту 3 статьи 220 НК РФ имущественные вычеты может предоставить работодатель. Им является организация или индивидуальный предприниматель, с которыми у гражданина заключен трудовой договор (ст. 20 ТК РФ).

Следовательно, если в организации работает сотрудник, с которым заключен только гражданско-правовой договор, компания не вправе предоставить ему имущественные вычеты. Но это не означает, что сотрудник, выполняющий работы по гражданско-правовому договору, теряет право на вычет. Заявить о нем он может, обратившись в налоговую инспекцию.

Отметим, что совместители имеют право на получение налогового имущественного вычета. так как с ними заключается трудовой договор.

Основание для предоставления вычета работникуДля получения имущественного вычета по месту работы сотрудник предоставляет два документа:

Форма уведомления утверждена приказом ФНС России от 25.12.2009 № ММ-7-3/714. В нем указывается сумма вычета, которую можно предоставить.

При этом в уведомлении выделяются суммы, направленные налогоплательщиком:

Эта информация необходима не только для расчета налоговой базы и НДФЛ, но и для заполнения налогового регистра и справки о доходах по форме 2-НДФЛ (скачать). Об их оформлении мы расскажем далее.

Получив уведомление, бухгалтеру следует проверить:

Утвержденной формы заявления о предоставлении имущественного вычета нет, поэтому работник оформляет его в произвольном виде (образец документа приведен ниже).

Образец заявления С какого момента предоставлять вычетУменьшать в целях исчисления НДФЛ доходы работника на сумму имущественного вычета следует начиная с месяца, в котором он представил соответствующее заявление и уведомление из налоговой инспекции (п. 3 ст. 220 НК РФ и письмо Минфина России от 24.12.2010 № 03-04-06/7-313).

Например, работник представил уведомление из налоговой инспекции и заявление на вычет в июле 2014 года. Суммы НДФЛ, удержанные с доходов сотрудника за январь — июнь, не считаются излишне удержанными. В данной ситуации излишне удержанными являются только суммы, которые организация уплатила после получения уведомления от работника (п. 4 ст. 220 НК РФ ).

Возвратить работнику суммы налога, удержанного с доходов за январь — июнь, может налоговая инспекция по окончании календарного года. Об этом говорится в письмах ФНС России от 22.12.2010 № ШС-37-3/18221@ и Минфина России от 21.03.2011 № 03-04-06/6-46.

Для получения вычета работник должен представить в инспекцию письменное заявление, налоговую декларацию по форме 3-НДФЛ, документы, подтверждающие право на вычет, а также справки о доходах по форме 2-НДФЛ со всех мест работы.

Какие доходы вычет не уменьшаетИмущественный налоговый вычет можно применить только к доходам, начисленным за тот период, на который выдано уведомление. Если в этом периоде выплачивалась задолженность по заработной плате за прошлый календарный год, то в отношении таких доходов имущественный вычет не предоставляется. Об этом говорится в письме Минфина России от 09.07.2010 № 03-04-05/7-385.

Вычет уменьшает доходы работникаИмущественные вычеты уменьшают сумму доходов работника, облагаемых по ставке НДФЛ 13%. В связи с этим уменьшается налоговая база.

Как правило, на начальном этапе применения вычета его сумма больше дохода работника. Следовательно, налоговая база и сумма НДФЛ равны нулю.

Если в текущем году сумма вычета не использована полностью, его остаток переходит на следующий год (подп. 2 п. 1 ст. 220 НК РФ ). Чтобы в следующем году снова получить вычет у работодателя, сотруднику необходимо будет вновь представить уведомление из налоговой инспекции и заявление (письмо Минфина России от 17.11.2010 № 03-04-05/7-675).

Пример 1Художник книжной графики Н.Н. Нижинский работает в ЗАО «Русский литератор» с 1 февраля 2014 года. В январе он трудился в ООО «Искусство слова» и получил доход в размере 25 000 руб. Детей у работника нет.

5 мая 2014 года он представил в бухгалтерию ЗАО «Русский литератор» заявление и уведомление из налоговой инспекции, подтверждающие его право на вычет в размере 2 000 000 руб.

В каком порядке сотруднику следует предоставить вычет по приобретенному жилью, если его зарплата в ЗАО «Русский литератор» составляет 30 000 руб. в месяц?

РешениеРассмотрим применение имущественного налогового вычета в несколько этапов.

Определяем сумму вычета, которую может предоставить работодатель в 2014 году

На основании документов, представленных Н.Н. Нижинским, организация предоставила работнику имущественный вычет.

Так как уведомление сотрудник представил только в мае 2014 года, он имеет право на вычет по доходам, полученным начиная с доходов, начисленных за этот месяц (см. ниже).

Напомним, что при получении дохода в виде оплаты труда датой фактического получения дохода признается последний день месяца, за который работнику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Такой порядок предусмотрен пунктом 2 статьи 223 Налогового кодекса.

Определяем размер налоговой базы

С мая 2014 года налоговая база по НДФЛ оказалась равной нулю, поэтому работодатель перестал удерживать НДФЛ с зарплаты сотрудника.

При определении налоговой базы в феврале 2014 года бухгалтер ЗАО «Русский литератор» не применил стандартный налоговый вычет в размере 400 руб. поскольку доход сотрудника с учетом зарплаты за январь в ООО «Искусство слова» превысил 40 000 руб.

Возврат НДФЛ за период январь — апрель 2011 года

Применить имущественный вычет к доходам за январь — апрель 2014 года работник может, обратившись в налоговую инспекцию по окончании этого года. Ему необходимо будет представить налоговую декларацию по форме 3-НДФЛ, заявление и подтверждающие право на вычет документы. Кроме того, понадобятся справки о доходах по форме 2-НДФЛ со всех мест работы в 2014 году.

Использование вычета в следующем году

В 2014 году сотрудник использовал имущественный налоговый вычет не в полном объеме. Неиспользованная сумма переносится на следующие годы.

Если работник захочет и дальше воспользоваться остатком неполученного вычета по месту работы, ему потребуется принести в организацию новое уведомление. Поскольку вычет можно предоставить только по доходам, начисленным за тот период, на который выдано уведомление, работодатель не вправе предоставлять вычет в 2015 году по уведомлению, в котором указан 2014 год.

Для получения уведомления на 2015 год сотруднику необходимо взять в организации справку по форме 2-НДФЛ за 2014 год, которая подтвердит не только полученные в этом году доходы, но и предоставленный работодателем налоговый вычет.

Таблица 1. Какую сумму вычета может предоставить работодатель в 2014 году Работник заявил об имущественном и социальном вычетах одновременноКак мы отмечали в начале статьи, сотрудник может получить у работодателя не только имущественные вычеты, но и социальные налоговые вычеты, связанные с негосударственным пенсионным обеспечением или добровольным пенсионным страхованием (подп. 4 п. 1 и п. 2 ст. 219 НК РФ ).

Работодатель предоставляет социальный вычет при условии, что взносы по договору негосударственного пенсионного обеспечения или добровольного пенсионного страхования уплачиваются путем их удержания работодателем из заработка работника по его заявлению.

Как предоставить стандартный, имущественный и социальный вычеты одновременно? Рассмотрим пример.

Пример 2Работник имеет право на вычеты:

На все виды налоговых вычетов работник написал заявление. Как их предоставить?

РешениеРассмотрим каждый вычет в отдельности.

Стандартный налоговый вычет в размере 500 руб.

Этот вид вычета предоставляется без ограничения суммы дохода работника (подп. 2 п. 1 ст. 218 НК РФ ).

Размер социального вычета ограничен 120 000 руб. за год. В эту сумму входят не только расходы по добровольному пенсионному страхованию, но и расходы на собственное обучение, лечение, на дополнительные страховые взносы в Пенсионный фонд РФ (подп. 2—5 п. 1 и п. 2 ст. 219 НК РФ). Остаток неиспользованного социального вычета на следующий год также не переносится. Об этом говорится в письме ФНС России от 06.04.2011 № КЕ-4-3/5392@ .

Имущественный налоговый вычет

Неиспользованный остаток имущественного вычета можно перенести на следующий год.

В Налоговом кодексе не указана очередность предоставления вычета. В данной ситуации работнику можно рекомендовать вначале использовать вычеты, остатки по которым не переносятся на следующий год. Это социальные налоговые вычеты. Если при их использовании налоговая база окажется больше нуля, то в дополнение можно применить имущественный вычет.

Работник вправе сам выбрать, в какой последовательности он хотел бы использовать вычеты. Свое решение сотрудник отражает в заявлении.

Как отразить имущественные вычеты в налоговой отчетностиСведения о предоставлении работнику имущественного вычета отражают в налоговой карточке и справке о доходах по форме 2-НДФЛ.

Налоговая карточкаВ соответствии с пунктом 1 статьи 230 НК РФ налоговые агенты должны вести учет доходов, налоговых вычетов, а также сумм исчисленного и удержанного налога на доходы физических лиц в особом регистре налогового учета. Его форму необходимо разработать самостоятельно.

Форма налоговой карточки с учетом требований налогового законодательства и порядок ее заполнения размещены в Бланки .

Вы можете воспользоваться предложенным вариантом налоговой карточки или использовать собственный. В любом случае в карточке нужно указать код вычета и его сумму. Коды вычетов приведены в приложении № 4 к приказу ФНС России от 17.11.2010 № ММВ-7-3/ 611@ (табл. 2).

Таблица 2. Коды имущественных вычетов