Рейтинг: 5.0/5.0 (1862 проголосовавших)

Рейтинг: 5.0/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Порядок предоставления социального налогового вычета по расходам на. В налоговый орган заявление на возврат ндфл в связи с расходами на. Порядок предоставления социального налогового вычета по расходам на обучение установлен п. Другими расходами налогоплательщика (оплата своего лечения (лечения членов. В налоговый орган заявление на возврат ндфл в связи с расходами на обучение. Образец заявления на возврат ндфл.). Заявление на возврат налога по вычету на лечение (форма, образец. Или отправлено по почте (во-втором случае днем предоставления заявления.). Название форм, бланков и образцов, бланки, образцы. Права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. Заявление о предоставлении налогового вычета на лечение.

Образец заявления на возврат излишне удержанного налоговым агентом ндфл. Социального налогового вычета на лечение. Распределение имущественного налогового вычета между супругами, которое предоставляется в. Социальные налоговые вычеты на лечение и обучение. Заявление в налоговый орган о предоставлении вычета (с - не обязательно, тем. Образец заполнения налоговой декларации 3-ндфл за 2014 и 2015 год.). Образец 3. Заявление. Социальный налоговый вычет за. Справка об оплате медицинских услуг для предоставления в налоговые. Перечень необходимых документов для оформления социального налогового вычета на лечение. Для того чтобы оформить налоговый вычет на лечение вам. Образец заявления вы можете скачать здесь заявление на возврат. Обратите внимание предоставление платежных документов (чеков.). Между тем, кроме декларации 3ндфл и заявления, существует еще. (скачать образец на получение социального налогового вычета в. Все перечисленные документы необходимы для предоставления в налоговые органы.). Образец заявления на предоставление социального налогового вычета. В инспекцию фнс россии. Инн. Документ, удостоверяющий личность. Образцы заявлений на социальный налоговый вычет. В части произведенных расходов, направленных на услуги по лечению и приобретению медикаментов.

Образец и форма заявления о предоставлении налогового вычета по ндфл. На еще две группы, это налоговые вычеты на налогоплательщика и на детей. для налоговой инспекции, образцы и примеры деклараций по форме 3-ндфл, программы по. Заявление о предоставлении социального налового вычета на лечение. Индивидуальный предприниматель - все о налогах. Заявление на предоставление социального налогового вычета на лечение и медикаменты (образец). Налоговый вычет на лечение составляет до 13 от затрат. Заявление о назначении пособия по уходу за ребенком. Заявление на предоставление налогового вычета по расходам за лечение (скачать бланк). Приведенных образцов и замените данные написанные курсивом на.

Ежегодно все больше налогоплательщиков НДФЛ подают заявления на получение социального налогового вычета по расходам на медицинские услуги. И всякий раз у них возникают вопросы: затраты на какие именно виды лечения уменьшают налоговую базу, какие документы необходимо подать в инспекцию, можно ли получить вычет, оплатив лечение ребенка или родителей? Ответы на эти и другие вопросы в статье

При определении размера налоговой базы по доходам, в отношении которых предусмотрена налоговая ставка в размере 13%, налогоплательщик имеет право на получение налоговых вычетов, предусмотренных в гла– ве 23 Налогового кодекса, в том числе социального вычета на лечение. В соответствии с подпунктом 3 пункта 1 статьи 219 НКРФ в социальный налоговый вычет на лечение включаются суммы, фактически уплаченные налогоплательщиком в налоговом периоде:

С 2009 года социальный налоговый вычет на лечение (за исключением расходов на дорогостоящее лечение) предоставляется в размере фактически произведенных расходов, но в совокупности не более 120 000 руб. в налоговом периоде (п. 2 ст. 219НКРФ).

В 2008 году предельный размер социального налогового вычета, включая вычет на лечение (кроме дорогостоящего) налогоплательщика и его родственников, составлял 100000 руб.

Напомним, что постановлением Правительства РФ от 19.03.2001 № 201 утверждены три специальных перечня медицинских услуг и медикаментов, в отношении которых налогоплательщик вправе получить социальный налоговый вычет (при условии оплаты их стоимости за счет собственных средств):

По дорогостоящим видам лечения в медицинских учреждениях РФ согласно указанному одноименному перечню сумма вычета предоставляется без ограничений в размере фактически произведенных расходов 1 .

Обязательные условия предоставления социального вычета на лечениеПервое условие. Круг лиц, на которых распространяется действие подпункта 3 пункта 1 статьи 219 НКРФ, является исчерпывающим и расширенному толкованию не подлежит.

Пример 1В.В. Козлов оплатил стоимость имплантации зубных протезов матери своей супруги. Согласно пункту 9 перечня дорогостоящих видов лечения данные медицинские услуги относятся к дорогостоящему лечению. Несмотря на это, социальный налоговый вычет на лечение в сумме фактических затрат В.В. Козлову не предоставляется, поскольку родители супруги (в данном случае ее мать) не включены в число лиц, на которых распространяется действие подпункта 3 пункта 1 статьи 219 НКРФ (письмо Минфина России от 16.04.2007 № 03-04-05-01/114).

второе условие. Оплата за лечение должна быть произведена непосредственно самим налогоплательщиком — физическим лицом за счет собственных средств.

Пример 2ООО «Солей» оплатило стоимость лечения осложненной формы сахарного диабета коммерческому директору Л.И. Михайлову согласно его заявлению. Данный вид лечения относится к дорогостоящему (п. 21 перечня дорогостоящих видов лечения). При этом суммы, уплаченные работодателем медицинскому учреждению, работник не возмещал. Поскольку стоимость лечения сахарного диабета и лекарств оплачена за счет средств организации-работодателя, Л.И. Михайлов теряет право на вычет.

Социальный налоговый вычет может быть предоставлен Л.И. Михайлову, если он возместит организации произведенные расходы на лечение, например, за счет выплачиваемой ему зарплаты и иных облагаемых выплат. При этом социальный вычет предоставляется за тот налоговый период, в котором работник фактически компенсировал произведенные работодателем расходы. Факт возмещения работником денежных средств, перечисленных работодателем по заявлению работника на оплату лечения, подтверждается соответствующей справкой, выданной работодателем (п. 2.3 письма ФНС России от 31.08.2006 № САЭ-6-04/876@).

третье условие. Оплата стоимости расходных медицинских материалов, необходимых для хирургического вмешательства, произведенная не медицинскому учреждению, а организации, не имеющей соответствующих лицензий, включается в сумму вычета на лечение. Это возможно, если медицинское учреждение не располагает материалами для проведения операции и по условиям договора на лечение с медицинским учреждением они приобретаются за счет средств пациента у сторонней фирмы. При этом не имеет значения, платно или бесплатно оказаны пациенту медицинские услуги с использованием таких расходных материалов, если в справке, выдаваемой медицинским учреждением, содержится указание на использование в ходе проведенного хирургического вмешательства приобретенных пациентом расходных медицинских материалов 2 .

Пример 3Н.О. Ивашова приобрела у ООО «Медоборудование» титановые пластины и другие расходные материалы на сумму 100 000 руб. для проведения в городской клинической больнице бесплатной операции по восстановлению вследствие переломов лучевой и локтевой костей. Данный вид лечения относится к дорогостоящим согласно пункту 7 перечня дорогостоящих видов лечения. Городская клиническая больница не располагает указанными расходными материалами для проведения такой операции. Согласно условиям договора необходимые расходные материалы для операции приобретаются за счет средств пациента. Стоимость приобретенных материалов подтверждена товарными накладными, счетами-фактурами и кассовыми чеками от ООО «Медоборудование». В справке, выданной медицинским учреждением, содержится указание на использование в ходе операции по восстановлению суставов приобретенных пациентом расходных медицинских материалов.

Допустим, Н.О. Ивашова в 2008 году не имела других оснований для предоставления ей социальных налоговых вычетов, кроме указанного. Ее доход за 2008 год, подлежащий налогообложению по ставке 13%, равен 400 000 руб. За расходные материалы, использованные при проведении операции, она уплатила 200 000 руб. Следовательно, Н.О. Ивашова вправе получить социальный налоговый вычет по дорогостоящему лечению за 2008 год в размере фактических расходов при наличии надлежаще оформленных документов. Она может претендовать на возврат НДФЛ в сумме 26 000 руб. (200 000 руб. 13%).

четвертое условие. Виды услуг, лечения и лекарственных средств, включенные в сумму социального налогового вычета на лечение, ограничены указанными специальными перечнями, и расширенному толкованию не подлежат.

Пример 4В.И. Сланцеву после перенесенного инфаркта миокарда произведена операция на сердце (ангиопластика) в городской клинической больнице. Операция проведена бесплатно. Расходные материалы и имплантированное устройство приобретены данным пациентом за свой счет у специализированной торговой организации ООО «Медтехника». После операции В.И. Сланцеву, находящемуся на стационарном лечении, назначены три дорогостоящих лекарственных препарата, которые он приобрел также за свой счет.

Кардиохирургическая операция относится к дорогостоящим видам лечения (п. 9 перечня дорогостоящих видов лечения). Кроме того, необходимо учитывать, что В.И. Сланцев в 2008 году имел доход, подлежащий налогообложению по ставке 13%. Поэтому указанное физическое лицо вправе воспользоваться социальным налоговым вычетом в размере фактически произведенных расходов на приобретение расходных материалов для проведения данной операции. Назначенные В.И. Сланцеву дорогостоящие лекарства входят в перечень лекарственных средств. Поэтому расходы на приобретение этих медикаментов также учитываются при предоставлении вычета на лечение при наличии надлежаще оформленных документов. Так, назначение медикаментов лечащим врачом должно быть подтверждено выпиской из истории болезни с указанием назначенных лекарственных средств. Также по требованию налогоплательщика лечащий врач выписывает рецепт на бланке по форме № 107-1/у 3 (отпуск лекарств по таким рецептам не производится), на котором проставлен штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика». Проставленный врачом штамп подтверждает включение лекарственного средства в перечень лекарственных средств. Кроме того, рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения.

И еще один момент: В.И. Сланцев должен иметь платежные документы на приобретение лекарственных средств (кассовые и товарные чеки). Причем товарные чеки представляются, если в кассовых чеках не указано наименование оплаченного препарата.

пятое условие. Ограничение (неограничение) суммы социального налогового вычета по расходам на лечение зависит от того, относится ли данное лечение (медицинская услуга) к дорогостоящим видам. Сведения об этом отражаются в справке об оплате медицинских услуг для представления в налоговые органы путем кодирования оказанной медицинской услуги. Обычная медицинская услуга имеет код 1, а дорогостоящее лечение — код 2. Стоимость медицинской услуги (дорогостоящего лечения) указывается в данной справке на основании кассового чека (приходного ордера или иного документа, подтверждающего внесение денежных средств). Корешок к справке остается в медицинском учреждении и хранится три года. Так сказано в Инструкции по учету, хранению и заполнению справки об оплате медицинских услуг для представления в налоговые органы. Инструкция и форма справки утверждены совместным приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

шестое условие. Социальный налоговый вычет может быть предоставлен только за период, в котором были произведены расходы на лечение. При этом размер предоставляемого вычета не может превышать сумм полученных физическим лицом за этот налоговый период доходов, которые облагаются НДФЛ по ставке 13%.

Остаток не использованного полностью социального налогового вычета на последующие налоговые периоды не переносится. Такие разъяснения приведены в письме ФНС России от 14.11.2005 № 04-2-03/171@.

Пример 5Стоимость дорогостоящего лечения, оплаченная Е.М. Васильевой в 2008 году, составила 220 000 руб. что превышает сумму ее дохода за этот год, облагаемого НДФЛ по ставке 13% (180 000 руб.). Налоговый орган может предоставить данному налогоплательщику социальный налоговый вычет на лечение только в размере годового дохода, облагаемого по ставке 13%. То есть Е.М. Васильева вправе претендовать на возврат НДФЛ в сумме 23 400 руб. (180 000 руб. 13%).

седьмое условие. С учетом положений пункта 7 статьи 78 НК РФ налоговая декларация с заявлением о предоставлении социального налогового вычета на лечение и приложением всех необходимых документов может быть представлена налогоплательщиком в течение трех лет после окончания налогового периода, в котором были произведены соответствующие расходы. Например, в 2009 году можно получить вычет по расходам на лечение и приобретение медикаментов за 2008, 2007 и 2006 годы. При этом если вычет нормируется, то применяется предельная сумма вычета, действующая в период (год) осуществления расходов на лечение (соответственно для 2008 года — 100 000 руб. для 2007 года — 50 000 руб. для 2006 года - 38 000 руб.).

Следует помнить, что социальный налоговый вычет представляет собой право налогоплательщика уменьшить налоговую базу по НДФЛ на сумму, уплаченную им за услуги, полученные в медицинском учреждении, а не компенсацию расходов по их оказанию 4 .

Услуги и медикаменты, по которым можно получить социальный вычетКак уже отмечалось, социальный налоговый вычет можно получить только в том случае, если оказанные (и оплаченные) медицинские услуги и купленные лекарственные средства поименованы в одном из трех специальных перечней.

До 30 апреля года, следующего за истекшим налоговым периодом, декларации по форме 3-НДФЛ обязаны представлять в налоговые органы только налогоплательщики, указанные в статьях 227 и 228 НК РФ. Для тех, кто подает декларацию с целью получения налоговых вычетов, предельный срок ее сдачи не установлен

К медицинским услугам, затраты на получение которых включаются в сумму социального вычета на лечение, например, относятся:

Дорогостоящими видами лечения, расходы на оплату которых включаются в социальный налоговый вычет без ограничений, являются такие, как:

К лекарственным средствам, размер стоимости которых учитывается при определении суммы налогового вычета, относятся средства для наркоза, анальгетики, нестероидные противовоспалительные препараты, средства для лечения нервной системы, профилактики инфекций, антисептики и др.

Перечень лекарственных средств составлен по международным непатентованным наименованиям, содержащим химическую формулу лекарственного средства (письмо МНС России от 12.07.2002 № БК-6-04/989@). А торговых наименований указанные лекарственные средства могут иметь несколько. Например, ацетилсалициловая кислота (таблетки) имеет наименования аспирин, аспирин-с, аспирин-упса и др. Таким образом, при предоставлении социального налогового вычета учитываются суммы фактически произведенных налогоплательщиком расходов, связанных с приобретением любого из зарегистрированных торговых наименований медикаментов, включенных в перечень лекарственных средств.

Обратите внимание: вопрос о наличии в перечне дорогостоящих видов лечения и перечне медицинских услуг соответствующих видов лечения относится к компетенции Минздравсоцразвития России 5 .

Пример 6А.Н. Миронов, имеющий доход 70 000 руб. облагаемый налогом на доходы физических лиц по ставке 13%, в январе 2009 года оплатил услуги по диагностике и лечению при оказании скорой медицинской помощи в сумме 5000 руб. и стоимость медикаментов в сумме 3000 руб. для своего отца.

А.Н. Миронов после окончания налогового периода (2009 года) вправе получить социальный налоговый вычет на лечение в соответствии с подпунктом 3 пункта 1 статьи 219 НК РФ.

Оплата услуг по диагностике и лечению при оказании скорой медицинской помощи указана в пункте 1 перечня медицинских услуг. Таким образом, медицинские услуги, оказанные отцу налогоплательщика, не относятся к дорогостоящим видам лечения, поэтому их стоимость включается в сумму вычета в объеме фактически произведенных расходов, но в совокупности не более 120 000 руб. в налоговом периоде.

Что касается использованных медикаментов, следует проверить, включены ли они в перечень лекарственных средств. Для лечения отца налогоплательщика были приобретены и использованы такие медикаменты, каквалсартан (таблетки), допамин (раствор для инъекций). Они указаны в перечне лекарственных средств, следовательно, для социального налогового вычета их стоимость суммируется со стоимостью оплаченной услуги по диагностике и лечению при оказании скорой медицинской помощи.

Предположим, в 2009 году А.Н. Миронов не имел других оснований для предоставления ему социальных налоговых вычетов, кроме указанных выше. Тогда данный налогоплательщик вправе уменьшить облагаемый налогом доход — 70 000 руб. на сумму 8000 руб. то есть социальный налоговый вычет налогоплательщик вправе получить в полном объеме при наличии надлежаще оформленных документов. Сумма налога к возврату составит 1040 руб. (8000 руб. 13%).

Пример 7Н.В. Соколова приобрела в марте 2009 года санаторно-курортную путевку стоимостью 80 000 руб. В документах на оплату путевки стоимость лечения в санатории отдельно не выделена. При этом санаторий выдал справку об оплате медицинских услуг для представления в налоговый орган.

Услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению медицинской помощи в санаторно-курортных учреждениях предусмотрены в пункте 4 перечня медицинских услуг. При этом лечение в подобных учреждениях не относится к дорогостоящему виду лечения.

Значит, Н.В. Соколова вправе получить социальный вычет на лечение за 2009 год в размере фактически произведенных расходов (но в совокупности не более 120 000 руб. в налоговом периоде) при наличии надлежаще оформленных документов и дохода, облагаемого налогом на доходы физических лиц поставке 13%.

В то же время Минздрав России в письме от 12.02.2002 №2510/1430-02-32 разъяснил следующее. При санаторно-курортном лечении социальный вычет может быть предоставлен налогоплательщику на часть стоимости путевки, которая соответствует затратам на медицинские услуги, заложенным в ее стоимость, а также на сумму оплаты медицинских услуг, не включенных в стоимость путевки, при предоставлении их дополнительно за счет средств налогоплательщика. При этом справка об оплате медицинских услуг должна содержать расходы на медицинские услуги, включенные в стоимость путевки (с указанием суммы по калькуляции в денежном выражении для данного учреждения), и суммы дополнительно оплаченных медицинских услуг, не вошедших в стоимость путевки. Справка оформляется и выдается санаторно-курортным учреждением согласно совместному приказу Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

Поскольку лечение Н.В. Соколовой не относится к дорогостоящему, в справке указывается код оплаченной услуги — 1. При этом вычет предоставляется по доходам того налогового периода, в котором были произведены расходы по санаторно-курортному лечению, то есть по доходам 2009 года.

СправкаО получении вычета при санаторно-курортном лечении

Если санаторно-курортное учреждение реализует путевки через туристические фирмы-посредники, справка об оплате медицинских услуг выдается налогоплательщику соответствующим санаторно-курортным учреждением, оказывающим медицинские услуги. При этом в справке отражается только стоимость медицинских услуг без учета комиссионного и агентского вознаграждения, полученного турагентом от продажи путевок. Такие разъяснения приведены в письмах ФНС России от 02.05.2006 № 04-1-01/243 и Минфина России от 07.06.2006 № 03-05-01-04/146

Если договор на медицинские услуги заключен со страховой организацией

Допустим, налогоплательщик заключил договор на лечение со страховой организацией, имеющей лицензию на ведение соответствующего вида деятельности. Причем договор предусматривает оплату страховой организацией исключительно услуг по лечению. Тогда при применении социального налогового вычета учитываются суммы страховых взносов, уплаченные налогоплательщиком в налоговом периоде по данному договору. К таким договорам, например, относятся:

Чаще всего указанные договоры предусматривают годовое медицинское обслуживание и свободное посещение разных специалистов в соответствии с оплаченной медицинской программой данного медицинского учреждения. Вычет по договору можно заявить только после получения всего комплекса медицинских услуг в соответствии с оплаченной программой, то есть через год, когда закончится действие договора с медицинским учреждением. Именно тогда медицинское учреждение выдает справку об оплате медицинских услуг для представления в налоговые органы, удостоверяющую факт получения медицинской услуги и ее оплаты через кассу медицинского учреждения за счет средств налогоплательщика. При этом налоговая декларация по НДФЛ оформляется за тот налоговый период (календарный год), в котором произведена оплата по договору на оказание медицинских услуг

Какие организации относятся к медицинским учреждениямНалогоплательщик вправе получить социальный налоговый вычет, если лечение осуществлялось в одном из учреждений Российской Федерации. имеющих лицензии на осуществление медицинской деятельности (поликлинике, больнице, частной клинике и т. д.).

Социальный налоговый вычет не предоставляется на сумму расходов по лечению, оказанному иностранными медицинскими организациями, или по приобретенным медикаментам, назначенным иностранным врачом

К медицинским учреждениям относятся имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность индивидуально или коллективно. Так сказано в статье 2 Закона РФ от 28.06.91 № 1499-1.

Причем организационно-правовая форма медицинского учреждения (акционерное общество, общество с ограниченной ответственностью и др.) и форма собственности (государственная, муниципальная, частная) могут быть различными 6. Основное требование — наличие у этих учреждений лицензии на медицинскую деятельность.

Учитывая сказанное, социальный налоговый вычет по расходам на лечение предоставляется, если медицинские учреждения (в том числе их обособленные подразделения) различных форм собственности или индивидуальные предприниматели находятся на территории РФ, имеют соответствующие лицензии, выданные в установленном порядке.

Какие документы подтверждают право на вычетВ главе 23 НК РФ не приведен конкретный перечень документов, подтверждающих фактические расходы налогоплательщика на медицинские услуги по лечению, оплату медикаментов и (или) уплату страховых взносов (подп. 3 п. 1 ст. 219 НКРФ).

Для получения социального налогового вычета по окончании налогового периода, в котором были произведены расходы на лечение, в налоговую инспекцию по месту жительства налогоплательщик представляет (информационное сообщение ФНС России от 12.01.2006):

Для подтверждения права на вычет вместо оригиналов платежных документов можно представить их копии

Заявление на возврат излишне уплаченной суммы налога на доходы за соответствующий налоговый период подается одновременно с декларацией по форме 3-НДФЛ. Однако согласно пункту 7 статьи 78 НКРФ такое заявление может быть подано налогоплательщиком в течение трех лет со дня уплаты суммы налога на доходы, указанной в налоговой декларации

Справка о доходах физического лица по форме 2-НДФЛ выдается по заявлению налогоплательщика работниками бухгалтерии работодателя

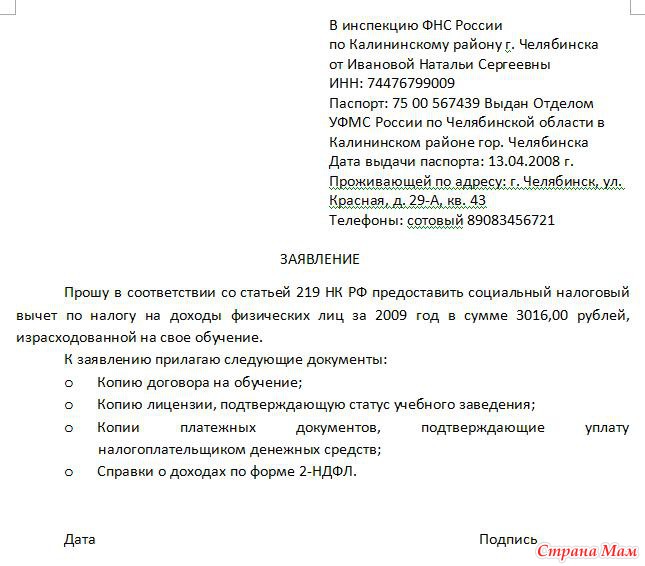

Рисунок 1. Образец заявления о предоставлении социального налогового вычета

Предположим, налогоплательщик оплатил не свое лечение, а лечение членов семьи, перечисленных в подпункте 3 пункта 1 статьи 219 НКРФ, или приобрел для этих лиц медикаменты, назначенные лечащим врачом. В этом случае дополнительно потребуются документы, свидетельствующие о степени родства налогоплательщика и лиц, за которых он произвел оплату. Так, супругами считаются лица, состоящие в зарегистрированном браке (п. 2 ст. 10 Семейного кодекса). Поэтому для получения вычета при оплате лечения супруга (супруги) или приобретения для него (нее) медикаментов необходимо свидетельство о заключении брака.

Если платежные документы оформлены не на налогоплательщика, а на его ребенка в возрасте до 18 лет, родителя (родителей)или супруга (супруги), то вычет предоставляется только этим лицам при наличии у них доходов, облагаемых налогом по ставке 13%

Родство родителей и детей подтверждается свидетельством о рождении ребенка. Основание — статья 23 Федерального закона от 15.11.97 № 143-ФЗ «Об актах гражданского состояния».

Усыновители и усыновленные приравниваются в личных неимущественных и имущественных правах и обязанностях к родственникам по происхождению (п. 1 ст. 137 Семейного кодекса). Значит, усыновители имеют право на вычет, если они оплатили лечение усыновленного ребенка или приобретение медикаментов, назначенных ему лечащим врачом. Статус усыновителя подтверждает свидетельство об усыновлении (ст. 43 Федерального закона от 15.11.97 № 143-ФЗ).

После представления всех необходимых документов и декларации по НДФЛ налоговый орган проводит камеральную проверку. Срок проверки — три месяца. Только после этого выносится решение о предоставлении налогоплательщику социальных и иных налоговых вычетов и возврате из бюджета соответствующей суммы НДФЛ (ст. 88 НК РФ).

Согласно пункту 6 статьи 78 НК РФ сумма излишне уплаченного налога возвращается налогоплательщику в течение одного месяца со дня подачи заявления. Этот срок исчисляется не ранее чем с момента завершения камеральной проверки налоговой декларации и представленных с ней документов.

1: Аналогичные разъяснения приведены в письме Минфина России от 11.03.2008 №03-04-05-01/66.

2: 06 этом говорится в письмах ФНС России от 31.08.2006 № САЭ-6-04/876@ и от 25.08.2006 №04-2-01/13.

– 29 000 руб. ? 13% = 3770 руб. Получение налогового вычета в отношении расходов на лекарственные препараты Социально налоговый вычет, как мы уже говорили, может быть получен в отношении расходов, которые налогоплательщик понес на приобретение лекарств, оговоренных в специальном перечне, утвержденном Правительством РФ. Порядок получения налоговых вычетов или возврата подоходного налога за лечение Любой налогоплательщик, как вы уже поняли, может получить налоговый вычет или возврат подоходного налога за лечение, которое он прошел в медицинских учреждения РФ.

Эту сумму бухгалтер «Альфы» засчитывает в счет НДФЛ, который должен быть удержан из зарплаты Волкова за июль. Социальные вычеты на лечение, при условии документального подтверждения понесенных расходов, производятся в сумме фактически понесенных налогоплательщиком расходов; расходы налогоплательщика, понесенные им в отчетном периоде на пенсионные взносы по договорам негосударственного пенсионного обеспечения, которые он заключил с негосударственными пенсионными фондами в свою пользу, пользу супруга в том числе вдовы или вдовца, в пользу родителей в том числе усыновителей, детей-инвалидов в том числе усыновленных или находящихся под опекой. В тех же случаях, когда медицинское учреждение, в котором лечится налогоплательщик, финансируется из бюджета, получить такие документы и даже обычный договор на предоставление медицинских услуг, достаточно непросто.

Что удобно, налоговый вычет, в таких случаях, может предоставляться не только в отношении сумм, потраченных на лечение самого налогоплательщика, но и на лечение его супруги супруга, детей в возрасте до 18 лет и родителей. Но если в заявлении сотрудник обозначил конкретный период, за который просит предоставлять вычеты например, 2013 год, то по его окончании придется написать заявление вновь.Но если в заявлении сотрудник обозначил конкретный период, за который просит предоставлять вычеты например, 2013 год, то по его окончании придется написать заявление вновь. Кроме этого, социально налоговые вычеты предусмотрены в тех случаях, когда налогоплательщик воспользовался дорогостоящими видами лечения, перечисленными в перечне №3, утвержденном Правительством Российской Федерации.

– 29 000 руб. ? 13% – 39 000 руб. Поэтому, если сотрудник подтвердил свое право на вычет начиная с начала года хоть и в его середине, уменьшите его базу для расчета НДФЛ с января. Основными документами, которые должен предоставить налогоплательщик для получения налогового вычета на лечение, образование и другие социальные нужды, являются декларация о доходах, заполненная по форме 3 НДФЛ и заявление о предоставлении такого вычета.

Подробно см. Социально налоговые вычеты в таких случаях выплачиваются в суммах, равных суммам фактически произведенных расходов с учетом имеющихся ограничений.

Напомним, что к подлежащим социальному вычету за лечение услугам относятся диагностика и лечение, оказанные в рамках Скорой медицинской помощи; возврат денег за лечение зубов. Отдельные виды лечения, как известно, могут сопровождаться необходимостью в приобретении дорогостоящих медицинских материалов, которыми медицинская организация не располагает.– 300 000 руб.

НДФЛ удержан в сумме 39 000 руб. Основаниями, по которым социально налоговые вычеты могут быть предоставлены, являются расходы, которые налогоплательщик перечисляет на благотворительные цели денежная помощь организациям науки, культуры, образования, здравоохранения и социального обеспечения, которые частично или полностью финансируются из бюджетных средств. 1400 руб. 5800 руб.

К примеру, если налогоплательщик в отчетном периоде израсходовал 40 000 рублей на образование своего ребенка и 30 000 рублей на собственное лечение, то он вправе получить возврат подоходного налога на лечение и налоговый вычет на образование. Такой порядок следует из положений пунктов 3 и 4 статьи 218 Налогового кодекса РФ и подтверждается письмом Минфина России от 25 сентября 2013 г.

Рекомендация. 300 000 руб. + 3000 руб. Ситуация с какого периода можно предоставить сотруднику стандартный вычет по НДФЛ.

Следует иметь в виду, что налоговый вычет на лечение не может превышать суммы в 38 000 рублей. Основанием для социально налоговых вычетов также являются страховые взносы, уплаченные налогоплательщиком в отчетном периоде по договорам добровольного пенсионного страхования, заключенным им со страховыми организациями в свою пользу, пользу супруга в том числе вдовы или вдовца, в пользу родителей в том числе усыновителей, детей-инвалидов в том числе усыновленных или находящихся под опекой.

Социально налоговый вычет – возврат подоходного налога за лечение. Для того, чтобы оформить налоговый вычет за лечение быстро, Вам всего лишь нужно предоставить нам несколько документов Воспользоваться социально налоговыми вычетами, о которых наверняка слышали многие, налогоплательщик может в тех случаях, когда он несет определенные социальные расходы. Налоговый вычет на лечение даёт Вам возможность вернуть довольно большие суммы, которые Вы потратили на медицинские услуги и медикаменты.

Образец заявление на предоставление налогового вычета на ребенка. Оценка: 69 / 100 Всего: 278 оценок.

Другие новости по теме:Социальные налоговые вычеты предоставляются в определенных ст. 219 Налогового кодекса РФ случаях, когда налогоплательщик несет социальные расходы, связанные с благотворительностью, обучением, лечением, негосударственным пенсионным обеспечением и добровольным пенсионным страхованием.

Налоговым кодексом РФ социальные налоговые вычеты предоставляются:

1) в сумме доходов, перечисленных в виде пожертвований (пп. 1 п. 1 ст. 219 НК РФ);

2) в сумме, уплаченной за свое обучение в образовательных учреждениях или за обучение детей или брата (сестры) (пп. 2 п. 1 ст. 219 НК РФ); 3) в сумме, уплаченной за услуги по лечению, предоставленные налогоплательщику медицинскими учреждениями РФ, а также уплаченной за услуги по лечению супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет, а также в размере стоимости медикаментов (по Перечню), назначенных лечащим врачом и приобретаемых за счет собственных средств (пп. 3 п. 1 ст. 219 НК РФ);

4) в сумме уплаченных пенсионных взносов по договору негосударственного пенсионного обеспечения, заключенному с НПФ в свою пользу и (или) в пользу супруга, родителей, детей-инвалидов, а также по договорам добровольного пенсионного страхования (пп. 4 п. 1 ст. 219 НК РФ);

5) в сумме уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии (пп. 5 п. 1 ст. 219 НК РФ).

Сумма социальных налоговых вычетов предоставляется в размере фактических расходов налогоплательщика, но в пределах максимальных сумм, установленных НК РФ.

В случае, если налогоплательщик имеет право на несколько социальных вычетов (например, по оплате обучения и лечения), он вправе воспользоваться сразу несколькими вычетами, но в пределах максимальной суммы, предусмотренной ст. 219 НК РФ.

Например, Иванов И.И. в 2011 г. оплатил за обучение ребенка в размере 36 000 руб. а также понес расходы на лечение в медицинском учреждении, имеющем лицензию, в размере 24 000 руб. По итогам налогового периода Иванов И.И. имеет право заявить вычет одновременно по двум основаниям.

Социальные налоговые вычеты предоставляются при подаче налоговой декларации по НДФЛ и соответствующего заявления в налоговые органы по месту жительства налогоплательщика по окончании года, в котором были понесены указанные расходы.(п. 2 ст. 219 НК РФ).

Например, Иванов И.И. оплатил собственное обучение в ВУЗе. По итогам года в налоговый орган представил декларацию по НДФЛ,заявление на социальный налоговый вычет и копии документов, подтверждающих право на вычет. (абз. 3 пп. 2 п. 1 ст. 219 НК РФ).

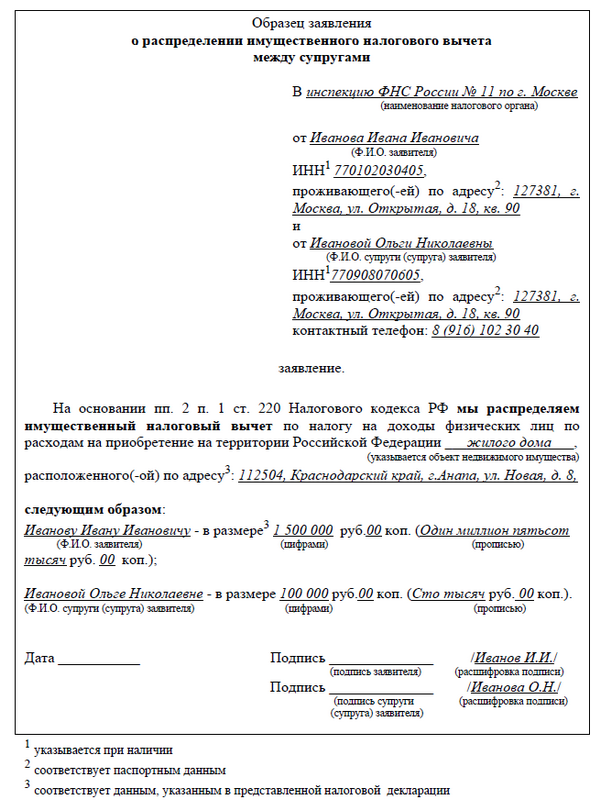

Форма заявления на предоставление социального налогового вычета п. 2 ст. 219 НК РФ не установлено, поэтому налогоплательщик вправе написать заявление в свободной форме. Образцы написания заявлений на социальные налоговые вычеты смотрите в разделе Документы - Формы заявлений ИФНС нашего сайта.

Образцы написания заявлений приведены в Письмах УФНС России по г. Москве от 29.12.2007 N 28-17/1950 "О порядке получения налогового вычета на образование", "О порядке получения вычета на приобретение медикаментов", "О порядке получения налогового вычета на лечение".

Вопрос-Ответ Формы документов Письма и разъясненияВ каком порядке исчисляется социальный налоговый вычет по НДФЛ, предусмотренный п. 2 ч. 1 ст. 219 НК РФ, если сумма на оплату обучения (образования) несовершеннолетнего сына физлица в негосударственном образовательном учреждении (школе) за календарный год составила 276 000 руб. Вправе ли физлиц.

Об отсутствии оснований для применения социальных налоговых вычетов по НДФЛ к доходам индивидуального предпринимателя, получаемым им от осуществления тех видов деятельности, при налогообложении которых применяется УСН.

Единственному родителю 20-летнего ребенка, обучающегося по очной форме обучения, имеющему доход, не превысивший 280 000 руб. до июля 2009 г. предоставлялся стандартный налоговый вычет по НДФЛ в двойном размере. В июне 2009 г. ребенок закончил технологический колледж по очной форме обучения. М.

Возможно ли внести поправки в гл. 23 НК РФ и предусмотреть предоставление социального налогового вычета по НДФЛ налогоплательщику-родителю, оплатившему обучение своего ребенка не только по очной форме обучения в образовательном учреждении, но и по очно-заочной (вечерней) форме обучения?

В пп. 2 п. 1 ст. 219 НК РФ предусмотрено право налогоплательщика-родителя на получение социального налогового вычета по НДФЛ в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей с ограничением по форме обучения детей (очная форма). Вправе ли налогоплательщик получить социальн.

Каков порядок получения социального налогового вычета по НДФЛ на обучение?

В соответствии с договором об оказании пожертвований образовательному учреждению (школе) пожертвователь (физическое лицо) добровольно передает в дар школе денежные средства, которые будут использованы на уставную деятельность. Налоговая инспекция отказала физическому лицу в предоставлении социал.

Супруг приобрел медикаменты, выписанные лечащим врачом его супруге. Для получения социального налогового вычета супругом в налоговый орган были представлены документы, подтверждающие приобретение медикаментов, а именно: рецепты на имя супруги, товарные и кассовые чеки. Однако налоговый орган отк.

Предоставляется ли физическому лицу стандартный налоговый вычет по НДФЛ на ребенка - гражданина РФ, являющегося студентом дневного очного отделения (full time) Массачусетского технологического института (США)? Предоставляется ли стандартный вычет по НДФЛ в двойном размере, в случае если бывший с.

Лицо, достигшее пенсионного возраста, является плательщиком НДФЛ с доходов в виде материальной выгоды за пользование беспроцентным займом. Предоставляется ли социальный налоговый вычет по НДФЛ в сумме, уплаченной за обучение детей в образовательных учреждениях?

В августе 2010 г. сын физлица находился на лечении с диагнозом: повреждение шейного отдела позвоночника. Была назначена операция по стабилизации позвонков и замене поврежденного межпозвонкового диска с применением имплантата и шейной пластины. На момент проведения операции квоты на бесплатные ме.

Родитель оплачивает обучение своего ребенка в детском саду, который имеет соответствующую лицензию. Вправе ли родитель получить социальный налоговый вычет по НДФЛ, предусмотренный пп. 2 п. 1 ст. 219 НК РФ, если в договоре прописаны платные услуги по уходу, присмотру и оздоровлению ребенка в детс.

Подлежат ли налогообложению НДФЛ суммы оплаты за обучение по программам высшего профессионального образования при получении второго высшего образования по заочной форме обучения?

Подлежат ли налогообложению НДФЛ выплаты по возмещению расходов по найму жилого помещения на период учебно-экзамен.

О предоставлении социального налогового вычета по НДФЛ в сумме, уплаченной физическим лицом за свое обучение в образовательных учреждениях.

Каков порядок предоставления социального налогового вычета по НДФЛ в связи с обучением в случае отсутствия документов, подтверждающих произведенные расходы?

В соответствии с пп. 4 п. 1 ст. 218 НК РФ стандартный налоговый вычет по НДФЛ распространяется на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обуч.

Консультации10 сентября родился сын. С какого месяца мне предоставят вычет на ребенка?

Помогите найти Перечень лекарственных препаратов, расходы на приобретение которых можно применить в качестве социального налогового вычета.

Положен ли мне налоговый вычет за обучение дочери (Донской Государственный Технический Университет),за период с 1.09.2007г по настоящее время,первые три курса. Если я с 1.07.2007г по 1.12.2008г был.

Мой официальный доход ( по справке 2НДФЛ ) за год составил 65000 руб. Расходы на лечение составили 60000 руб.Каким будет размер социального налогового вычета?

Спасибо за предыдущий ответ.

Для получения социального вычета за оплату обучения обязательна для предоставления заверенная копия лицензии учебного заведения?

При заполнении 3НДФЛ для получения социального вычета вписывается сумма заплаченная за один год обучения или можно сразу за два (первый год меньше 50000 ,а второй год больше 50000)?

Добрый день. Могу ли я получить наловый вычет на оплату обучения своего ребенка (7 лет) в воскресной школе?

Оплата за учёбу сына мною производилась в 2008году (за учебный год 2007/2008),и в 2008 и 2009 (за учебный год 2008/2009).Декларацию за 2009 год я уже подавала без учёта оплаты на обучение.Как мне.

Как составляется корректирующая декларация? Мне надо составить за 2008 и 2009 годы,если я оплачивала учёбу сына в 2008 и 2009 годах.Как это делается?

В какие сроки подаётся уточнённая декларация за предыдущие периоды и с какого числа можно подавать декларцию по НДФЛ за 2010г?

Здравствуйте! У меня вопрос по поводу социального налогового вычета по обучению. Я учусь по заочной форме обучения, имеется постоянное место работы. В 2010 году находидась в декретном отпуске и пол.

В 2009 году я производила оплату за обучение своего сына в институте. В это время находилась в отпуске по уходу за ребенком. Подоходный налог с меня не брался, и в 2010 году я не смогла воспользова.

Вопрос касательно налогового вычета на обучение.За 2010 год за свое обучение мной было выплачено 105 000 руб(в 2 раза по 52 500).Но с августа по ноябрь стаж работы был прерван(в связи с увольнением.

Если квартира была куплена в 2006 году можно сейчас получить возврат по НДФЛ

предоставление вычета на обучение не зависит от непрерывности стажа, а зависит от наличия налогооблагаемого дохода.

Так за 2010 год моя з/п составила 400 000,т.е. налогов было у.

Здравствуйте! Подскажите пожалуйста правила заполнения налогового вычета по учёбе при двух справках 2-НДФЛ

Здравствуйте, С 2006 г по 2011 обучалась в институте на заочном отделении. Могу ли я получить налоговые вычеты за обучение? Спасибо.

Смогу ли я получить социальный вычет за обучение дочери на курсах английского языка если училась она по Договору на оказание дополнительных платных услуг;, заключенному с Иркутским государственным.

Здравствуйте! Скажите, пожайлуста, чтобы оформить налоговые вычеты за лечение до какого срока можно подавать документы в том числе и 3-НДФЛ (до мая или в течение года?)

у меня зарплата 25000 в месяц сколько я получу за обучение дочери если в год я платила 42000 руб

Здравствуйте.Могу и я оформить декларации за своё обучение на мужа? Договор с институтом оформлен на меня,т.к. в 2008 году находилась в декретном отпуске.И что нужно для этого? Спасибо.

я предприниматель имею ли я право на социальный вычет за обучение сына в институте

Здравствуйте.У меня такой вопрос, я учусь уже на последнем курсе на заочке платное отделение.Договор об оплате оформлен на меня,но я НЕ РАБОТАЮ.Ни разу за вычетом, 13%я не ходила.Могут ли папе моем.

Оплачено обучение дочери на очном отделении ВУЗа в 2010 году в сумме 34920 рублей, в т.ч. в январе 2010 - 17460 руб, в июне 2010 - 17460 рублей. (С документами все в порядке, т.к. вычетами уже поль.

Здравствуйте! Мне 19 лет. Я получала платные стоматологические услуги в период с ноября по декабрь 2010 года. Может ли бабушка получить налоговый вычет в 2011 году? Обстоятельства -- бабушка в этот.

Объясните,пожалуйста,как мне следует поступить,чтобы получить налоговый вычет на лечение и уплату банковских процентов при оплате кредита на покупку квартиры. Налоговый вычет за покупку квартиры я.

Могу ли я получить налоговый вычет за дорогостоящее лечение, если операция была проведена в марте, а работать я начала только с апреля этого же года?

Вносятся ли в декларацию по социальному вычету на обучение проценты банка за услуги по перечислению суммы за обучение?

Здравствуйте! В 2011г. я заканчиваю РГППУ учусь на заочной форме, платно,мои родители оплачивают мне учебу,но при поступлении в университет в договоре указана моя фамилия, а том что я плачу за об.

Как правильно написать заявление в налоговую инспекцию на возврат налогового вычета за дополнительные страховые взносы на накопительную часть трудовой пенсии по программе софинонсирования

С 2009 года я получаю второе высшее образование. На руках имею: договор обучения, квитанции об оплате. Могу ли я предоставить к вычету документы за 2 года( до 100000 руб.)? Мне нужно заполнить 3.

Скажите, пожалуйста, какие и когда налоговые вычеты можно получить за медицинские услуги, полученные на платной основе за период 2011 год?

Вычет на лечение в июле (доходы только с сентября).

Здравствуйте. В 2011 году я находилась в отпуске по уходу за ребенком. В Июле 2011 я потратила деньги на свое лечение. А в сентябре 2011 вышла.

Заполняю декларацию 3-НДФЛ за 2008 года за обучение ребенка

на 7 странице в строке 1.2. прописано что сумма, уплаченная за очное обучение детей не должна превышать 50 000,00 рублей! За год я отдал.

подскажите, добровольное страхование о котором идёт речь в ст. 219 НК РФ, где объясняются налоговые вычеты - это только договора медицинских страховок, или договора добровольного страхования от нес.

Я, ИП применяю 2-а спец.режима ЕНВД и УСНО (доходы-расходы). В 2011 г. мною было потрачена большая сумма денег на собственное лечение, можно ли эти суммы учесть как расходы?

Здравствуйте. плательщик ндфл. работающий на основном месте работы еще является сам студентом-заочником, оплачиваемый свое обучение самостоятельно.положена ли ему сумма возврата уплаченого ндфл л.

Платное лечение получено в ноябре 2009, право на вычет не использовано. Могу ли я подать заявление на налоговый вычет в 2012,т.е.по окончанию 2011? Декларацию за какой год подавать в таком случае?

Здравствуйте. В сентябре 2011 г. было открыто ИП (ЕНВД), в декабре 2011 закрыто.Доходов не было, сразу же с момента открытия было написано заявление на временное приостановление деятельности.Есть о.

Налоговый вычет за обучение. Здравствуйте! Моя дочь в этом году заканчивает институт, обучение очное платное. Договор на обучение дочери оформлен на меня, но с конца 2009 года по май 2011 года я н.

В 2009 году я оплатиk обучение своего ребенка в вузе на очном отделении за 4 курс. Обучение на 4 курсе в 2011/2012г. Могу ли я получить налоговый вычет за 2011г.

Здравствуйте. Оплатила два года платного очного обучения 2009-2010 и 2010-2011 учебные года ребенка. Даты в чеках 2009, 2010 и 2011 года. Для подачи документов на вычеты нужно заполнить декларацию.

Имеет ли супруг право на социальный налоговый вычет на лечение супруги, не имеющей своих доходов? В статье 219 НК РФ сказано, что имеет право, но в налоговой говорят, что нет.