Рейтинг: 4.3/5.0 (1932 проголосовавших)

Рейтинг: 4.3/5.0 (1932 проголосовавших)Категория: Бланки/Образцы

Выдача справок об оплате медицинских услуг для представления в налоговые органы РФ осуществляется с понедельника по пятницу с 10.00 до 12.00.

При себе иметь:На основании пп. 3 п. 1 ст. 219 Налогового Кодекса Российской федерации гражданам РФ предоставляется социальный налоговый вычет из налога на доходы физических лиц (НДФЛ) в размере суммы, потраченной налогоплательщиком на свое лечение, а так же на лечение супруга/супруги, родителей, несовершеннолетних детей, в возрасте до 18 лет. То есть, проще говоря, предоставляется возможность уменьшить свои налогооблагаемые доходы на сумму, потраченную на лечение. Вычет - это возврат уплаченного НДФЛ или отмена до конца календарного года обязанности по уплате НДФЛ. Социальный налоговый вычет на лечение предоставляется только при применении налоговой ставки в размере 13% (стандартная ставка подоходного налога). Под лечением в данном случае подразумевается обращение за консультациями к врачам-специалистам, различные методы обследования, проведение медицинских манипуляций и операций, нахождение в стационаре, приобретение медикаментов и расходных материалов и другие составляющие комплексных медицинских услуг. Вычет предоставляется в размере фактически произведенных расходов, но не может превышать 120000 рублей за соответствующий налоговый период, который в данном случае равен календарному году (ст. 216 НК РФ). Сумма, превышающая этот размер, в следующем году не учитывается. Таким образом, максимальная сумма к возврату составляет 15600 рублей в год.

Однако Постановлением Правительства РФ № 201 от 19.03.2001 г утвержден перечень дорогостоящих видов лечения, при получении которых граждане РФ имеют право на налоговый вычет всей суммы, потраченной на получение таких видов лечения (абз. 4 пп. 3 п. 1 ст. 219 НК РФ). На основании данного постановления «лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона» относится к дорогостоящим видам лечения, т.е. при проведении данного вида лечения возникает право на налоговый вычет всей потраченной суммы. Кроме того, данным постановлением утвержден «Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета». к которому относятся «гормоны и средства, влияющие на эндокринную систему».

Порядок получения налогового вычета

Для предоставления налогового вычета необходимо по окончании календарного года обратиться в налоговую инспекцию по месту жительства и предоставить следующие документы.

Все документы Вы можете предоставить в налоговую инспекцию в течение 3 последующих лет после подачи декларации о доходах за период, в который вы получали лечение и претендовать на получение налогового вычета.

После подачи документов проводится невыездная налоговая проверка, которая длится 3 месяца со дня предоставления налоговой декларации 3-НДФЛ и подачи документов на налоговое освобождение. По истечении данного периода налоговая инспекция обязана направить письменное уведомление о проведенной проверке декларации и предоставлении либо отказе в предоставлении налоговых вычетов. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению о возврате подоходного налога на счет налогоплательщика в течение 1 месяца со дня получения налоговым органом такого заявления, но не ранее, чем с момента завершения проверки. Следовательно, срок возврата подоходного налога составляет 4 месяца.

В случае если возврат налога осуществляется с нарушением срока, то налоговым органом на сумму, которая не возвращена в установленных срок, начисляются проценты, за каждый календарный день просрочки по ставке рефинансирования Центрального банка. РФ (п. 10 статьи 78 НК РФ).

Заявление о предоставлении льгот по уплате налогов. Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующих календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

2) жилой дом;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 Налогового Кодекса;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 Налогового Кодекса;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 Налогового Кодекса.

Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Заявление о предоставлении льгот по уплате налоговНачальнику МИФНС России № ______

по Москве

от ________________

__________________

(Ф.И.О. полностью)

ИНН_____________

Проживающего (ей) по адресу:

индекс ____________

_________________

(адрес регистрации, места жительства)

_________________

_________________

(дата, месяц, год рождения)

Паспорт: серия________ №_______

Кем и когда выдан: ______________

______________________

Телефон:____________(дом)

___________________(моб)

Заявление о предоставлении льгот по уплате налогов

Прошу в соответствии с действующим налоговым законодательством предоставить льготу по уплате:

налога на имущество физических лиц, ______________ (указать адрес имущества) ______________________

земельного налога _______ (указать адрес земельного участка и его кадастровый номер) _______________

транспортного налога за _______________ (указать транспортное средство, гос. рег. знак) ________________

Основание для предоставления льготы:

(Отметить выше указанные документы, дающие право на льготу)

Копии документов на _____ листах прилагаются.

Дата «___»___________20 г.

_________________(___________________)

подпись расшифровать

В Российской Федерации насчитывается более 1 млн многодетных семей.

Семья называется многодетной, когда в ней воспитываются три и более несовершеннолетних кровных или приемных детей. Большинство из них живут за порогом бедности и зарегистрированы как малоимущие семьи.

В такой сложной финансовой ситуации государству просто необходимо идти навстречу и предоставлять льготы на налоги многодетным родителям(матерям).

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно !

Платят ли многодетные семьи транспортный налог?На региональном уровне нет закона, который четко бы регламентировал освобождение, снижение ставок или какие-либо льготы по транспортному налогу многодетных семей. Для каждого отдельного случая необходимо обращаться в соответствующие налоговые органы вашего региона.

В некоторых регионах страны многодетные семьи получили от государства освобождение от уплаты транспортного налога.

Налог на транспорт регламентируется на региональном уровне, это означает, что не во всех областях России существуют льготы на уплату налога на машину для многодетных семьей или полное освобождение от него.

Например, в Санкт-Петербурге предусмотрены ежемесячные выплаты семьям с тремя детьми, но льгота для уплаты транспортного налога распространяется на семьи с четырьмя и более детьми.

В Кировской области один из родителей имеет льготу на уплату налога 50%, а второй оплачивает налог полностью.

В Кировской области один из родителей имеет льготу на уплату налога 50%, а второй оплачивает налог полностью.

Чаще всего льгота на транспортный налог устанавливается для одного из родителей или опекунов в многодетной семье.

При владении двумя транспортными средствами, льгота может распространяться как на одно, так и на оба автомобиля.

Освобождение от уплаты налога:

Не освобождаются от оплаты и не имеют льгот родители (опекуны) многодетных семей:

С каждым годом регионов России, в которых не существует льгот на налог за авто для многодетных семей. становится все меньше. Для сравнения, до 2014 года, таких областей было меньше 5%, на сегодняшний день – более 50%. Медленным, но уверенным шагом льготы для многодетных семей при уплате транспортного налога добираются до самых дальних уголков страны.

ЛьготыВ некоторых регионах существуют скидки на оплату транспортного налога на автомобиль родителям многодетных семей.

Санкт-Петербург.Семьи с количеством детей от 4 шт уплачивают 50% от суммы налога.

Санкт-Петербург.Семьи с количеством детей от 4 шт уплачивают 50% от суммы налога.В этом случае уплате транспортного налога для многодетных семей подлежит сумма налога за вычетом 50% на одно транспортное средство, которое выбрал налогоплательщик.

Льгота не зависит от мощности двигателя автомобиля и его грузоподъемности.Для каждого отдельно взятого региона существует свой способ предоставления льгот, поэтому необходимо обратиться в главную ФНС вашего региона для точного разъяснения ваших прав и обязанностей по уплате транспортного налога.

Как оформить льготу на транспортный налог? ДокументыПри обучении одного (или нескольких детей) в учебном заведении по очной форме обучения, необходима справка о том, что он действительно обучается в этом учебном заведении очно.

В некоторых регионах также необходима справка из социальной защиты населения с признанием семьи малоимущей (на каждого члена семьи приходится меньше прожиточного минимума).

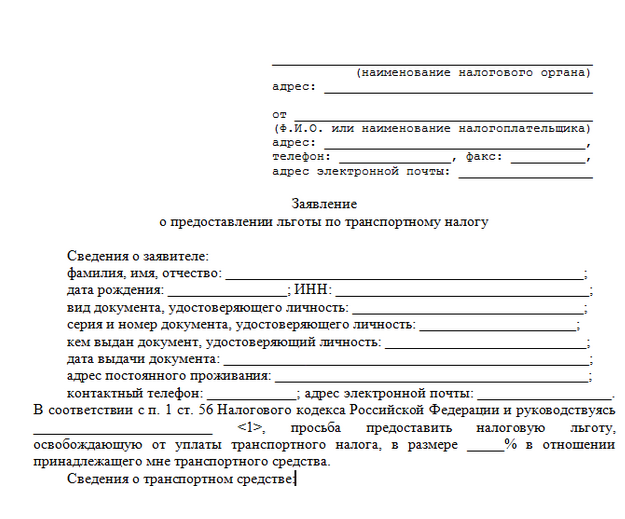

Заявление на предоставление льготы по транспортному налогу можно написать в рекомендуемой или произвольной форме.

В нем обязательно нужно указать реквизиты вашего ФНС, данные документа, удостоверяющего личность, документ, подтверждающий основание на предоставление льготы и данные транспортного средства для которого эта льгота будет предоставлена.

Существует два варианта подачи заявления в налоговую инспекцию. по почте и личным обращением в ФНС. При личном посещении налогового инспектора, необходимо предоставить копии всех документов. При посылке документов по почте необходимо сохранять уведомление о посылке письма.

Образец подачи заявления в налоговую инспекцию:

Перед тем, как начать собирать документы и подавать их в налоговую инспекцию, необходимо выяснить предусмотрены ли они региональным законодательством.

Точную информацию можно получить на всероссийском сайте налоговой инспекции в разделе своего региона или при личном посещении налогового инспектора по вашему региону.

Как многодетным семьям сэкономить на транспортном налоге Вы узнаете, посмотрев видео:

Вопросы по теме:Образец заявления заявление на предоставление льготы по налогу на имущество пенсионерам 2014. Официальный бланк из налоговой. Банк актуальный на июнь 2014 г.

Как выбрать юриста, адвокатаРано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Пояснения к формеМногие люди вправе получить льготы по налогу на имущество. Кто и в каких случаях имеет право на них читайте материал Льготы по налогу на имущество. Например, это участники ВОВ, чернобыльцы, инвалиды и т. д. Подробно о льготах по налогу на имущество читайте по ссылке. Но чтобы получить льготу нужно направить в налоговую инспекцию специальное заявление.

Форма такого заявления законодательством не установлена. Поэтому вы вправе оформить его так, как считаете нужным. Однако из заявления должно быть четко понятно кому оно направлено, от кого, с какой целью, на каком основании и по какому имуществу вы требуете предоставления льготы. Поэтому оптимальный вариант взять за основу и в качестве образца наше заявление на льготу и внести в него ваши данные.

На нашем сайте приводятся:

Заявление может быть сдано вами в инспекцию лично или отправлено по почте (во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки). К заявлению приложите копии всех документов, которые подтверждают ваше право на льготу (например, копию удостоверения участника ВОВ, заключение о назначении инвалидности и т.

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты.

Во-втором случае (по почте) отправляйте заявления ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки заявлений в налоговую инспекцию.

За основу возьмем ситуацию, когда льготу получает инвалид I группы, проживающий в Москве. Льгота для подобных категорий граждан установлена статьей 407 Налогового кодекса (п. 1 пп. 2).

Заявление на получение льготы по налогу на имущество физических лиц (образец) Льготы по налогам пенсионерам - порядок предоставления и образец заявления Льготы по налогам для пенсионеров - что надо знатьДостаточно часто нам задают вопрос: на какие льготы по уплате налогов имеют право пенсионеры и какой порядок оформления льгот?

Для ответа на этот вопрос надо знать, что:

транспортный налог является региональным налогом (статья 14 НК).

Практически это означает, что льготы и порядок их применения (а также ставки налога ) по:

федеральным налогам вправе устанавливать только федеральные органы власти путем принятия федеральных законов

региональным налогам вправе устанавливать как федеральные, так и региональные органы власти

местным налогам вправе устанавливать как федеральные и региональные органы власти, так и органы местного самоуправления (муниципальные образования, на территории которого находится земельный участок, дом, квартира, другая недвижимость), а для городов федерального значения Москвы, Санкт-Петербурга и Севастополя - законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

По этим причинам в каждом регионе (для транспортного налога - часть 3 статьи 357 НК) и муниципальном образовании (для земельного налога (пункт 2 статьи 387 НК) и налога на имущество физических лиц (и статья 407 НК (с 01.01.2015)) могут быть установлен свой круг льготников.

Порядок предоставления пенсионерам льгот по налогам и необходимые документыЗаконодательством установлен заявительный порядок предоставления пенсионерам льгот по налогам. Это означает, что для получения льготы по каждому налогу пенсионеру необходимо обратиться в налоговую инспекцию по месту своего жительства (а по налогу на имущество и земельному налогу - по месту их нахождения) и заявить о своем желании воспользоваться льготам (хотя это странно - ведь вряд ли кто-то откажется от получения льготы, а все необходимые данные ФНС сама может получить в Пенсионном фонде РФ).

Для получения (оформления) льготы, лицу, имеющему право на льготы, необходимо обратиться лично в налоговую инспекцию и предоставить:

заявление о предоставлении льготы по налогу (составляется в произвольной форме)

ИНН (при наличии)

документы, подтверждающие право собственности пенсионера на землю, жилье, другую недвижимость, транспортное средство .

Все документы (кроме заявления) необходимо предоставить в виде оригинала и копии, которую (при предъявлении оригинала) инспектор ФНС может заверить сам.

При этом необходимо знать, что:

по каждому налогу оформляется отдельный комплект документов

перечень документов может различаться в зависимости от условий, определенных в конкретном регионе или муниципальном образовании

нормативные документы, устанавливающие льготы по региональным и местным налогам найти не так легко, поэтому лучше всего запросить их у первоисточника - в своем муниципальном образовании, сайте районной налоговой инспекции. нашем сайте (по транспортным средствам, зарегистрированным в Москве. Санкт-Петербурге. а также в Ленинградской. Нижегородской областях) или у налоговых консультантов Вашего региона, так как полученная у них информация будет наиболее точной

если гражданин имеет право на льготу по нескольким основаниям, скидки не суммируются, поэтому необходимо выбрать одну из нескольких возможных льгот, исходя из того, какая более выгодна

если пенсионер обращается в налоговые органы для получения льгот несвоевременно (т.е. тогда, когда уведомление об уплате налога уже пришло, а льгота еще не оформлена), в этом случае необходимо написать заявление на предоставление льгот и (или) заявление на возврат излишне уплаченного налога. на основании которого налоговые органы должны произвести перерасчет.

Перерасчет и возврат излишне уплаченного налога может быть произведен за предыдущие 3 года на основании статей 78, 79 НК, что подтверждают Минфин (к примеру, разъяснения Минфина РФ. данные в Письме от 18.12.2009 № 03-05-06-01/367) и налоговая служба (например, разъяснения УФНС РФ по г. Москве. данные в Письме от 08.07.2011 № 20-14/066365)

если лицо стало пенсионером не с начала календарного года, то налоговая инспекция (при обращении пенсионера) также должна сделать перерасчет налога и исчислить его до месяца, в котором человек стал льготником

если пенсионер является владельцем долевой собственности, а другие владельцы не являются пенсионерами (другими льготниками), то льгота предоставляется только на долю недвижимости пенсионера. Остальные должны будут уплачивать налог на свою долю в полном размере.

Образец заявления о предоставлении льготы по налогуС заявлением необходимо обращаться в районную налоговую инспекцию:

по месту нахождения земельного участка, дома, квартиры, нежилого помещения (для оформления льгот по земельному налогу и налогу на имущество)

ЗАЯВЛЕНИЕгод выпуска: _________ мощность двигателя (л.с./кВт): ____________.

Вариант № 2 (для оформления льготы по земельному налогу):категория земель/вид разрешенного использования: ________________________

кадастровый номер: ______________________________________________________

местонахождение (адрес): ________________________________________________

площадь (кв. м): ________________________________________________________

реквизиты правоустанавливающего документа: ______________________________

О результатах рассмотрения настоящего заявления прошу сообщить почтовым отправлением по адресу: _____________________.

Копия пенсионного удостоверения.

Копия ПТС (свидетельства о регистрации права собственности _______ (указать объект недвижимости)).

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

1 - Указывается при наличии

2 - Соответствует паспортным данным

3 - Соответствует году, за который представляется налоговая декларация

Льготы пенсионерам по налогу на доходы физических лиц (НДФЛ)Кроме переноса остатка имущественного налогового вычета по НДФЛ на предыдущие налоговые периоды, пенсионер имеет право на освобождение части доходов от налогообложения НДФЛ. Так, не облагаются НДФЛ получаемые пенсионером:

суммы пенсии по государственному пенсионному обеспечению и трудовые пенсии. назначенные в соответствии с законодательством РФ, а также социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и региональным законодательством (пункт 2 статьи 217 НК)

суммы оплаты за счет собственных средств организации стоимости санаторно-курортных путевок, а также стоимости лечения и медицинского обслуживания бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости (пункты 9, 10 статьи 217 НК)

суммы материальной помощи, не превышающей 4 000 рублей за год, оказываемой работодателями бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту (пункт 28 статьи 217 НК).

Статья написана и размещена 23.11.2014. Дополнена -

только для жителей Москвы и МО Серебрякова Н.Г.

юрист на сайте Левичев Д.А.

юрист на сайте Ефимов В.П.

юрист на сайте Рогалев К.В.

юрист на сайте Хатамов Ф.О.

юрист на сайте Балдынов Д.А.

Здравствуйте, уважаемый гость!

Сейчас на сайте 83 юристa.

Какой у Вас вопрос?

Какие налоги у пенсионеров, льготы по налогу на имущество, транспортный земельный налогДолжны ли пенсионеры платить налоги, какие налоги платят пенсионеры? От каких налогов освобождены, льготы пенсионерам и другие вопросы рассмотрены в данной статье.

Взимаются ли налоги на недвижимость, квартиру и имущество с пенсионеров?В моей собственности находятся квартира и дом с земельным участком в деревне. Мне 62 года, я пенсионерка. Ежегодно мне приходят письма с квитанцией об уплате налога за собственность на жилье и землю. Я их плачу. У моего знакомого в г.Белорецке тоже в собственности квартира, и он также пенсионер, но с него налоги не берутся, т.к. он пенсионер и по закону с пенсионеров налоги взиматься не должны. Прошу разъяснить, правомерно ли с меня берутся налоги и если нет, то на какие нормативные акты мне сослаться либо какие документы в ИФНС предоставить, чтобы налоговая инспекция перестала взимать с меня, пенсионерки, налоги?

До 1 января 2015 г. порядок налогообложения имущества физических лиц установлен Законом РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц ". Налогоплательщиками признаются физические лица - собственники жилых домов, квартир, дач, гаражей и иных строений, помещений и сооружений (ст. 2 Закона ).

С 1 января 2015 года Налоговый кодекс РФ пополнится новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Но льготы у пенсионеров по налогу на имущество согласно п.10 статьи 407 всё-равно остаются!

Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ, освобождены от уплаты налога на строения, помещения и сооружения на основании п. 2 ст. 4 Закона .

Как получить льготу по налогу на имущество для пенсионера или инвалида?Для получения льготы по налогам для пенсионеров надо подать заявление о предоставлении льготы и оригиналы документов, подтверждающих право на льготу.

Представить их можно по выбору в налоговый орган либо по месту жительства, либо по месту нахождения объекта недвижимости. Получить льготу можно только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика, то есть одной квартиры, одного дома и т. п.

Поэтому если объектов одного вида несколько, то собственник недвижимости должен еще и уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых он хочет получить льготу, до 1 ноября года, за который уплачивается налог. Форма уведомления, которое подает владелец имущества, скоро должна быть утверждена ФНС России.

Если налогоплательщик, имеющий право на налоговую льготу, не представит уведомление о выбранном объекте налогообложения, налоговую льготу ему предоставят в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Льгота предоставляется на один объект каждого вида. Если у гражданина есть в собственности и квартира, и загородный дом, имеет ли он право на льготу по обоим объектам? А если у него есть квартира и комната?Квартира и дом относятся к отдельным видам объектов налогообложения, поэтому льгота предоставляется за каждый из этих объектов. А вот квартира и комната отнесены к одному виду объектов налогообложения. Поэтому налоговая льгота предоставляется либо по квартире, либо по комнате.

Льготы по земельному налогу для пенсионеровЛьготы, установленные в соответствии со статьей 395 Налогового Кодекса Российской Федерации, действуют в полном объеме. Там пенсионеров нет.

Пунктом 5 ст. 391 Налогового кодекса определены категории налогоплательщиков, для которых на федеральном уровне предусмотрено уменьшение налоговой базы на не облагаемую налогом сумму в размере 10 000 руб. К таким налогоплательщикам, в частности, отнесены Герои Советского Союза, Российской Федерации, ветераны и инвалиды Великой Отечественной войны и др. Там пенсионеров нет.

Напрямую освобождение от уплаты налога либо предоставление налоговых льгот такой категории физических лиц как "пенсионеры" главой 31 "Земельный налог" Налогового кодекса РФ не предусмотрено.

Однако следует отметить, что земельный налог является местным налогом, который устанавливается кодексом и нормативными правовыми актами представительных органов муниципальных образований. И при установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) могут также устанавливаться налоговые льготы .

КАКАЯ СТАВКА ТРАНСПОРТНОГО, ЗЕМЕЛЬНОГО НАЛОГА в РЕГИОНЕ. области, республике и льготыСервис налог.ру позволяет узнать ставку транспортного налога и льготы в любом регионе России.

Какие документы нужны для предоставления льготы? В какой срок их нужно подать в налоговую инспекцию?Для получения льготы по налогу на имущество физических лиц надо подать заявление о предоставлении льготы и оригиналы документов, подтверждающих право на льготу.

Представить их можно по выбору в налоговый орган либо по месту жительства, либо по месту нахождения объекта недвижимости. Получить льготу можно только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика, то есть одной квартиры, одного дома и т. п.

Поэтому если объектов одного вида несколько, то собственник недвижимости должен еще и уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых он хочет получить льготу, до 1 ноября года, за который уплачивается налог. Форма уведомления, которое подает владелец имущества, скоро должна быть утверждена ФНС России.

Если налогоплательщик, имеющий право на налоговую льготу, не представит уведомление о выбранном объекте налогообложения, налоговую льготу ему предоставят в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Обсуждаются вопросы налога на имущество физических лиц, льготы по налогу на имущество для пенсионеров и ИП.

Подтверждение льготы по имущественному налогуИмущественными налогами, коими являются налог на транспорт, землю и, собственно, имущество, облагаются все собственники, за исключением некоторых категорий:

Главное, что необходимо помнить любому налогоплательщику, относящемуся к любой из данных категорий - использование положенной льготы носит исключительно заявительный характер. Таким образом, только заявление на льготу по налогу на имущество или заявление на льготу по транспортному налогу, поданные вместе с необходимыми документами, помогут воспользоваться правом не платить имущественный налог.

Кроме того, разные имущественные налоги имеют разные перечни освобождаемых от уплаты категорий граждан. В этой связи применяется практика предоставления налогоплательщиком заявления об использовании льготы отдельно по каждому из имущественных налогов. Узнать актуальную информацию относительно установленных налоговых льгот в своём городе, регионе, республике можно на официальном сайте Федеральной налоговой службы России.

Заявление в налоговую инспекцию: образецТакой документ допускается оформлять в произвольной форме. Как вариант, можно использовать следующий образец заявления в налоговую инспекцию:

Похожим образом составляются и жалобы в ИФНС. К примеру, можно посмотреть образец жалобы в налоговую инспекцию на бездействие налоговой инспекции и непредоставление налогового вычета.

Как получить льготу?Таким образом, подача заявления будет означать истребование своего права на получение льготы. При этом подтверждением льготы по имущественному налогу станет документ, который укажет на соответствие статуса гражданина льготной категории. Соответственно, таким документами станут:

Не менее важно своевременно заявить о своих льготных правах. Специалисты ИФНС настоятельно рекомендуют подавать в местные налоговые органы заявления на льготы с соответствующими документами заблаговременно, т.е. до начала расчетного срока. К примеру, для получения льготы по налогу на имущество в 2016 году уведомить ИФНС необходимо в конце 2015-го.

![]()

Отдел новостей ИА "Клерк.Ру".

УФНС России по Самарской области для налогоплательщиков разработан краткий справочник по имущественным налогам физических лиц, ознакомиться с которым можно в инспекциях, а также во время работы мобильных налоговых офисов на предприятиях и в организациях. В доступной форме в справочнике даны подробные разъяснения о новых правилах и едином дне уплаты имущественных налогов, ставках и льготах, установленных для исчисления имущественного, земельного и транспортного налогов, а также заявительном характере льгот. Напомним, что за месяц до единого срока уплаты имущественных налогов - 1 октября 2015 года - жители Самарской губернии получат через почтовые отделения более 2 млн сводных налоговых уведомлений с расчетом трех налогов: транспортного, земельного и налогу на имущество физических лиц.

На сегодняшний день самарцам направлено свыше 1400 тыс. сводных налоговых уведомлений. Копию налогового уведомления для оплаты налогов можно также получить в налоговых инспекциях по месту учета объекта имущества или распечатать ее в Личном кабинете налогоплательщика физического лица. Кстати, личный кабинет поможет оплатить налоги через интернет.

Для уточнения исчисленных налогов или сведений об объектах собственности, по которым исчислен налог, необходимо обратиться в налоговый орган лично или через личный кабинет обратиться в инспекцию, а в случае неполучения уведомления в течение всего периода владения объектами, налогоплательщик обязан самостоятельно сообщить об этом в инспекцию по месту нахождения объектов имущества.

Электронный сервис Адрес и платежные реквизиты вашей инспекции на сайте ФНС России nalog.ru поможет уточнить адреса и телефоны инспекций. Здесь же также можно ознакомиться с условиями подключения к интернет-сервису Личный кабинет налогоплательщика для физических лиц.

УФНС России по Самарской области обращает внимание самарцев на заявительный характер льгот по имущественным налогам. Собственникам имущества, достигшим пенсионного возраста, на основании заявления и документов, подтверждающих льготу, предоставляются льготы при исчислении налога на имущество, а также по земельному налогу при наличии льгот в соответствующем муниципалитете. Воспользоваться льготой возможно только после предоставления соответствующих документов в налоговый орган по месту регистрации объектов имущества. Информацию о льготах можно узнать на сайте ФНС России с помощью электронного сервиса Справочная информация о ставках и льготах по имущественным налогам.

Отдел новостей ИА "Клерк.Ру".

Главная » Социальные налоговые льготы пенсионерам

26 июня 2015 года

Предоставление информации пенсионерам ВПЯ имею статус вынужденного переселенца из ЧР, пенсионерка, подала заявление о перерасчете пенсии по данным партийного. Вся новость

Почти всем приходилось связываться с таким понятием как характеристика. Всегда нужна была характеристика. Сегодня характеристики как. Вся новость

Выполнение работы по другим профессиямМожет ли иностранный гражданин, получивший разрешение на работу по профессии. Вся новость

Социальные налоговые льготы пенсионерамНа предприятии работает инвалид ІІ группы и пенсионер. В каком размере начислять налог с доходов? Какой размер налоговой социальной льготы применяется? Какой размер прожиточного минимума берется для проведения индексации заработной платы? В каких случаях и в каких размерах удерживаются взносы в профсоюз?

Ставка налога с доходов физических лиц определена статьей 7 Закона Украины от 22.05.2003 г. №889-IV «О налоге с доходов физических лиц» (далее — Закон о доходах). Согласно этой статье и учитывая п. 22.3 этого Закона, основная ставка налога составляет 13% (до 31 декабря 2006 года) от объекта налогообложения. При начислении доходов в виде заработной платы объект налогообложения определяется как начисленная сумма такой заработной платы, уменьшенная на сумму сбора в Пенсионный фонд Украины и взносов в фонды общеобязательного государственного социального страхования, которые, в соответствии с законом, взимаются за счет дохода наемного лица.

При этом ставка налога не изменяется независимо от категории такого физического лица, т.е. независимо от того, является ли физическое лицо инвалидом ІІ группы, пенсионером или обычным лицом.

Согласно пп. 6.5.1 Закона о доходах, налоговая социальная льгота применяется к доходу, начисленному в пользу налогоплательщика в течение отчетного налогового месяца в качестве заработной платы (других приравненных к ней в соответствии с законодательством выплат, компенсаций и возмещений), если его размер не превышает суммы, равной сумме месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 гривень.

Размеры налоговой социальной льготы для различных налогоплательщиков установлены п. 6.1 Закона о доходах. Так, с учетом норм п. 6.5 этого Закона, налогоплательщик имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого из источников на территории Украины от одного работодателя в виде заработной платы, на сумму налоговой социальной льготы, в частности, в следующих размерах:

— в размере, равном одной минимальной заработной плате (в расчете на месяц), установленной законом на 1 января отчетного налогового года,

— для любого налогоплательщика (пп. 6.1.1 Закона о доходах)

— в размере, равном 150% суммы льготы, определенной по правилам пп. 6.1.1 этого пункта, — для налогоплательщика, являющегося, в частности, инвалидом I или II группы, в т.ч. с детства (абз. «є» пп. 6.1.2).

Налоговая социальная льгота применяется к начисленному месячному доходу налогоплательщика в виде заработной платы исключительно по одному месту его начисления (выплаты).

В случае если налогоплательщик имеет право на применение налоговой социальной льготы по двум и более основаниям, указанным в п. 6.1 этой статьи, налоговая социальная льгота применяется один раз по причине, предусматривающей ее наибольший размер. Следовательно, следует применять налоговую социальную льготу в размере 150%. Отдельная налоговая социальная льгота для пенсионеров Законом о доходах не предусмотрена.

Следует также учитывать, что, согласно п. 22.4 Закона о доходах, в 2005 году налоговая социальная льгота применяется в размере 50% суммы налоговой социальной льготы, определенной в пп. 6.1.1 этого Закона1.

Что касается размера прожиточного минимума, использующегося для проведения индексации заработной платы, то, согласно ст. 2 Закона Украины от 03.07.91 г. №1282-ХІІ «Об индексации денежных доходов населения» (далее — Закон об индексации), индексации подлежат денежные доходы населения в рамках прожиточного минимума, установленного для соответствующих социальных и демографических групп населения.

В соответствии с п. 9 Порядка проведения индексации денежных доходов населения, утвержденного постановлением КМ Украины от 17.07.2003 г. №1078 (далее — Порядок №1078), работающим пенсионерам в первую очередь индексируется сумма оплаты труда. Во всех случаях общий доход работающего пенсионера, подлежащий индексации, не должен превышать прожиточный минимум, установленный для трудоспособного лица (на сегодня прожиточный минимум для трудоспособных лиц составляет 453 грн).

Предприятия, учреждения и организации обязаны в двухнедельный срок после проведения индексации оплаты труда предоставлять органам Пенсионного фонда информацию о размере оплаты труда работающего пенсионера, проиндексированной ее сумме и сумме индексации. На основании поданной информации органы Пенсионного фонда осуществляют перерасчет сумм индексации пенсий.

Для заработной платы работающих инвалидов ни Законом об индексации, ни Порядком №1078 отдельные особенности индексации не предусмотрены, и поэтому при проведении индексации заработной платы такого работника применяется прожиточный минимум, установленный для трудоспособного лица (453 грн).

Что касается профсоюзных взносов, то, согласно ст. 42 Закона Украины от 15.09.99 г. №1045-XIV «О профессиональных союзах, их правах и гарантиях деятельности», при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и безвозмездно удерживает с заработной платы и перечисляет на счет профсоюза членские профсоюзные взносы работников в соответствии с заключенным коллективным договором или отдельным соглашением в сроки, определенные этим договором. Работодатель не имеет права задерживать перечисление указанных средств.

Однако законодательно определенный размер таких взносов на сегодня не установлен. Такой размер может устанавливаться или договором профсоюза с работником, или уставом такого профсоюза.

1От редакции — размер налоговой социальной льготы в 2005 г. составляет 131 грн для пенсионера и 196,50 грн — для инвалида ІІ группы.

О налоге на землю под гаражом для пенсионераСогласно позиции налоговых органов Украины, льготы по уплате налога за землю, установленные для пенсионеров, инвалидов и других категорий граждан, не действуют для гаражно-строительных кооперативов.

Как известно, Украинское законодательство требует от лиц, которые пользуются земельными участками, платить налог на землю. Обязанность по уплате земельного налога возникает у граждан и у предприятий — собственников (или пользователей) земли.

При этом для отдельных категорий граждан закон устанавливает льготы в виде освобождения от земельного налога. В частности, не обязаны уплачивать такой налог пенсионеры, инвалиды I и II групп, ветераны войны, граждане, которые воспитывают троих и более детей, пострадавшие от Чернобыльской катастрофы, и некоторые другие категории граждан.

Указанная льгота, увы, оказалась бесполезной для всех этих категорий граждан, если их гаражи входят в состав гаражно-строительных кооперативов.

Так, земля, на которой расположены многие гаражные автостоянки, как правило, передавалась в собственность или в пользование не конкретным гражданам, а именно кооперативам. Хоть гаражи и закреплены за определёнными гражданами — членами гаражных кооперативов, но земля под этими гаражами находится в собственности (или в пользовании) самих кооперативов.

Кооператив — это юридическое лицо. Он является самостоятельным плательщиком налогов, в том числе и налога на землю, если таковая есть у него в собственности (или в пользовании). Исходя из этого, именно у кооператива, а не у его членов, возникает обязанность уплачивать налог на землю, занятую гаражами. Более того, кооператив, как самостоятельный плательщик налога на землю, рассматривается независимо от своих членов, и те льготы, которые могут предоставлять его членам, не могут использоваться самим кооперативом.

Из этого исходит Государственная налоговая администрация Украины. В своём официальном письме ГНАУ отмечает, что льготы гражданам, освобождающие их от уплаты земельного налога, не распространяются на гаражно-строительные кооперативы. Учитывая это, гаражно-строительный кооператив обязан самостоятельно уплачивать налог на землю, занятую гаражами. Это касается и тех гаражей, которые закреплены за гражданами-льготниками.

А поскольку расходы по содержанию кооператива, как правило, распределяются между его членами, приходим к тому, что гражданин-льготник, если он владеет гаражом в составе гаражно-строительного кооператива, фактически понесёт расходы по уплате налога за землю под своим гаражом.

Воспользоваться своей льготой и не платить налог за землю гражданин мог бы в том случае, если бы гараж (и земля под ним) принадлежали непосредственно ему, а не кооперативу. Процедура приватизации гаража, то есть приобретения его в собственность члена кооператива, отнюдь не проста, и к тому же требует времени. Тем не менее, она осуществима, если решение о приватизации имущества кооператива не вызывает противоречий среди членов кооператива.

В дополнение отметим, что законодательством установлена льгота по размеру налога на землю, занятую гаражно-строительными кооперативами. Так, за такую землю уплачивается только 3% от общей суммы налога. Общая же сумма налога рассчитывается, исходя из оценки земли, проводимой органами земельных ресурсов, либо исходя из специальных ставок и коэффициентов, которые применяются в зависимости от расположения и площади земли.

26 июня 2015 года

Популярные образцы и шаблоны документов Следующие статьи: