Рейтинг: 4.8/5.0 (1859 проголосовавших)

Рейтинг: 4.8/5.0 (1859 проголосовавших)Категория: Бланки/Образцы

Выигрывает тот, кто умеет адаптироваться к изменениям на рынке. В наше время большинство предпринимателей не имеют достаточных средств, чтобы обладать помещениями на праве частной собственности, в связи с этим деятельность их часто предусматривает отношения связанные с арендой. Ведь у индивидуального предпринимателя где-то должен располагаться торговые помещения. Вариант с арендой распространен намного чаще, чем владение имуществом на праве частной собственности, и это связано с тем, что аренда, в отличие от покупки помещений не требует огромных одноразовых затрат. Поэтому в сфере частного бизнеса отношения аренды являются обычным делом.

Типичный договор аренды торгового помещения — образец для всех договоров аренды нежилых помещений. Хотя найти такой договор на юридическом форуме не проблема, мы попробуем разобраться, на какие моменты стоит обязательно обратить внимание в договоре.

Стороны договора.Должна быть указана информация, про заключающих договор лицах. Это в первую очередь паспортные данные (особенно важно указать место прописки, ведь в случае чего, именно по адресу прописки продавца будет подаваться иск), может указываться ИНН. Перед заключением сделки тщательно проверьте дееспособность продавца, не заключайте сделок с сомнительными лицами. В случае, если продавца представляет доверенное лицо, не забудьте изучить доверенность и документы, удостоверяющие личность.

Оплата.Мало оговорить только цену вопроса. Залогом того, что арендодатель будет вовремя получать деньги, является предусмотренный порядок оплаты. Должны быть обозначены сроки, наличие предварительной оплаты, абонентские платежи и так далее. Важно решить будет это безналичный расчет или удобнее наличный. В договоре для безналичного расчета нужно указать реквизиты, на которые будет поступать оплата аренды.

Улучшения и вопросы ремонта.Одно из самых щекотливых вопросов во время аренды, это вопрос кому принадлежат улучшения после расторжения договора аренды. Важно учесть, что улучшения могут быть как отделимые, в этом случае обязательно следует обозначить, кто на них имеет право, и неотделимые, тогда договор должен иметь четко прописанный порядок возмещения стоимости таких улучшений арендатору. С ремонтом все намного проще. В случае если в договоре нет особых условий, то капитальный ремонт должен делать арендодатель, а текущий – арендатор.

Файлы для скачивания

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Вы имели в виду физика - ИП, правильно? Просто физику нельзя, так как это влечет плачевные последствия -

1-1. Предпринимательская деятельность, осуществляемая без государственной регистрации либо без государственной регистрации и специального разрешения (лицензии), когда такое специальное разрешение (лицензия) обязательно, если в этом деянии нет состава преступления, -

влечет наложение штрафа в размере до ста базовых величин с конфискацией предметов административного правонарушения, орудий и средств совершения административного правонарушения, а также дохода, полученного в результате такой деятельности, или без конфискации.

Вот, может подойдет?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Только баран любит овцу за внешность, волк - за содержание.

Физическое лицо (не ИП) сдает в аренду торговое помещение собственником которого оно является. Как правильно оформить договор аренды?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Физическое лицо (не ИП) сдает в аренду торговое помещение собственником которого оно является. Как правильно оформить договор аренды?

Свиток: Договор аренды

ДОГОВОР

аренды (субаренды) нежилых помещений

г. Молодечно "30" сентября 2013 г.

(населенный пункт)

Гражданин(ка) _________________________________________________

(фамилия, собственное имя,

____________________________________________________________________

отчество (если таковое имеется), адрес регистрации по месту

___________________________________________________________________,

жительства (месту пребывания), документ, удостоверяющий личность,

когда и кем выдан)

именуемый(ая) в дальнейшем арендодателем, с одной стороны, и

____________________________________________________________________

(фамилия, собственное имя, отчество (если таковое имеется)

____________________________________________________________________

гражданина(ки), адрес регистрации по месту жительства

____________________________________________________________________

(месту пребывания), документ, удостоверяющий личность, когда и кем

____________________________________________________________________

выдан, или наименование юридического лица, или фамилия,

____________________________________________________________________

собственное имя, отчество (если таковое имеется)

индивидуального предпринимателя)

в лице ____________________________________________________________,

(должность руководителя, фамилия, собственное имя,

отчество (если таковое имеется)

действующего на основании _________________________________________,

именуемый(ая) в дальнейшем арендатором (субарендатором)

(далее - арендатор), с другой стороны, заключили настоящий

договор о следующем:

I. Предмет договора

1. Арендодатель обязуется передать арендатору, арендатор -

принять в срочное возмездное владение и пользование нежилое

помещение далее - помещение).

2. Помещение передается со всеми принадлежностями и

относящимися к нему документами ____________________________________

(перечислить)

____________________________________________________________________

3. Помещение расположено по адресу: ___________________________

_______________________________________________ и представляет собой

____________________________________________________________________

(наименование, общая площадь и другие

____________________________________________________________________

признаки, позволяющие определенно установить имущество)

Право собственности арендодателя на помещение зарегистрировано

в установленном порядке в едином государственном регистре

недвижимого имущества, прав на него и сделок с ним. Копия

технического паспорта (выкопировка из технического паспорта)

на помещение прилагается к настоящему договору и является его

неотъемлемой частью.

4. Помещение передается арендатору для использования его

в целях осуществления торговой деятельности.

5. Помещение, передаваемое в аренду, не имеет (либо имеет)

обременения (ограничения) __________________________________________

Арендодатель предоставляет в пользование арендатору следующее

имущество: _________________________________________________________

(при необходимости указывается срок пользования)

и оказывает следующие услуги: ______________________________________

II. Права и обязанности арендатора

6. Арендатор имеет право:

6.1. сдавать имущество в субаренду с письменного согласия

арендодателя;

6.2. собственности на доходы, полученные от использования

арендованного помещения, и отделимые улучшения арендуемого

помещения;

6.3. на возмещение стоимости произведенных неотделимых

улучшений помещения в случае прекращения действия договора аренды,

если эти улучшения были произведены с письменного согласия

арендодателя, в котором арендодатель обязался возместить указанные

затраты;

6.4. осуществлять иные права, предусмотренные законодательством

Республики Беларусь.

7. Арендатор обязан:

7.1. своевременно вносить:

арендную плату в сроки _______________ в размерах______________

плату за предоставленное в пользование имущество и оказываемые

услуги в размерах __________________________________________________

(указать)

7.2. использовать помещение исключительно по прямому

назначению, указанному в пункте 4 настоящего договора;

7.3. содержать и эксплуатировать полученное в аренду помещение

в соответствии с техническими правилами, правилами санитарной и

противопожарной безопасности, производить за свой счет текущий

ремонт;

7.4. обеспечить арендодателю свободный доступ к сетям

водопровода, канализации и другому сантехническому оборудованию;

7.5. не производить перепланировок и переоборудования

арендуемого помещения без письменного разрешения арендодателя;

7.6. известить арендодателя не позднее чем за 15 календарных

дней о предстоящем освобождении помещения и передать его

арендодателю по передаточному акту, подписываемому сторонами

договора, в том состоянии, в котором он его получил, с учетом

нормального износа или в состоянии, обусловленном договором.

В случае обнаружения арендодателем самовольных реконструкции,

перепланировки, переустройства или иных работ, искажающих

первоначальный вид арендуемых помещений, таковые либо

должны быть ликвидированы арендатором, а помещение приведено в

прежний вид за его счет в срок, определяемый арендодателем, либо

сохранены с согласия арендодателя без возмещения затрат арендатору;

7.7. соблюдать другие требования, предусмотренные

законодательством Республики Беларусь.

III. Права и обязанности арендодателя

8. Арендодатель имеет право требовать:

8.1. своевременного внесения арендатором платы за пользование

помещением;

8.2. использования арендатором предоставленного помещения в

соответствии с назначением, указанным в пункте 4 настоящего

договора;

8.3. в случае выявления нарушений со стороны арендатора

устранения этих нарушений;

8.4. исполнения арендатором иных обязанностей, предусмотренных

законодательством Республики Беларусь.

9. Арендодатель обязан:

9.1. зарегистрировать настоящий договор до установленного в нем

срока фактического предоставления в аренду нежилого помещения в

местном исполнительном и распорядительном органе;

9.2. передать указанное в пункте 2 настоящего договора

помещение арендатору в пятидневный срок после вступления договора в

силу по передаточному акту, подписанному сторонами договора;

9.3. производить за свой счет капитальный ремонт помещения,

переданного арендатору;

9.4. в случае повреждения арендатором помещения немедленно

принимать все необходимые меры по его устранению и в установленном

порядке ставить вопрос о возмещении причиненного арендатором ущерба;

9.5. по истечении срока аренды принять по передаточному акту

помещение от арендатора с учетом его износа и в пригодном для

эксплуатации состоянии;

9.6. обеспечить возможность реализации арендатором

преимущественного права на продление договора при прочих равных

условиях перед другими лицами;

9.7. выполнять иные обязанности в соответствии с

законодательством Республики Беларусь.

IV. Ответственность сторон

10. В случае неисполнения или ненадлежащего исполнения

обязательств, предусмотренных настоящим договором, в результате чего

был нанесен материальный ущерб, виновная сторона возмещает другой

стороне понесенные убытки.

V. Срок действия договора

11. Настоящий договор заключен сроком на ______________________

__________________________________ с "__" ________ ____ г. по "__"

________ ____ г. и вступает в силу с даты регистрации в местном

исполнительном и распорядительном органе.

VI. Порядок внесения изменений в договор

и расторжения договора

12. В настоящий договор могут быть внесены изменения по

соглашению сторон в письменной форме.

13. Настоящий договор может быть расторгнут по соглашению

сторон, а также по требованию одной из сторон в случае нарушения

другой стороной существенных условий договора (невнесения более двух

раз подряд платы за пользование помещением, использования помещения

не по назначению) и в иных случаях, предусмотренных

законодательством Республики Беларусь.

При расторжении договора аренды по требованию одной из сторон

за 15 календарных дней другой стороне направляется соответствующее

письменное предупреждение с указанием мотивов расторжения договора.

Досрочное прекращение договора аренды влечет прекращение

заключенного в соответствии с ним договора субаренды.

VII. Прочие условия

14. Настоящий договор:

14.1. подлежит обязательной регистрации в местном

исполнительном и распорядительном органе и считается заключенным с

даты такой регистрации;

14.2. является основанием для возникновения права владения и

пользования помещением с даты его регистрации.

15. Настоящий договор составлен в трех экземплярах, один из

которых хранится у арендодателя, другой - у арендатора, третий - в

местном исполнительном и распорядительном органе.

16. Дополнительные условия: ___________________________________

____________________________________________________________________

Арендодатель ________________ Арендатор ____________________

(подпись) (подпись)

Договор зарегистрирован в _____________________________________

(наименование местного

____________________________________________________________________

исполнительного и распорядительного органа)

____________________________________________________________________

(должность и подпись лица, ответственного за регистрацию)

М.П.

"__" _______________ ____ г.

N __________

Как правило, договор аренды торговый площадей в торговом центре (далее – ТЦ) представляет собой многостраничный «фолиант» с большим количеством приложений. Причем 50–70 страниц текста для них не предел. Не удивительно, что большинство предпринимателей теряется в этих специализированных текстах. Именно поэтому особенно важно понимать, на каких условиях будет осуществляться аренда. В настоящей статье мы рассмотрим наиболее значимые для арендатора разделы договора аренды, укажем на распространенные «ловушки», включаемые арендодателем в текст договора1.

В соответствии с действующим законодательством договор считается заключенным, если между сторонами в требуемой в конкретных случаях форме достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 ГК РФ). С учетом обстоятельств заключения договора аренды торговых помещений в ТЦ существенными можно считать все условия, перечисленные в тексте проекта договора, представленном вам арендодателем. Поскольку несогласие хоть с одним из них со стороны арендатора влечет отказ арендодателя от его заключения в целом. При этом важно учесть, что предприниматель, как правило, не в состоянии вести переговоры «на равных» с руководством ТЦ и вынужден соглашаться с предложенными условиями. Поэтому нужно четко разобраться в них, чтобы адекватно оценить, насколько договор аренды приемлем для предпринимателя.

Приложения – неотделимая часть договора!Анализ договора аренды необходимо начинать с общего обзора документа. Любой договор аренды состоит из основного документа и приложений к нему. При этом необходимо учитывать, что приложения являются неотъемлемой частью договора. Именно здесь для арендаторов может быть расставлена ловушка. К сожалению, арендаторы не всегда внимательно изучают приложения к договору, полагая, что наиболее важные его положения содержатся в основном документе. Но это не так.

Рассмотрим следующий пример. Практически всегда арендатор проводит ремонтные работы до переезда в новое помещение. Работы могут быть совершенно разными: от косметических дизайнерских изысков и установки собственного торгового оборудования до серьезных ремонтных работ с перемещением перегородок, сменой систем отопления и вентиляции и т.п. На этот случай практически все торговые центры прикладывают к договору правила, в соответствии с которыми осуществляются изменения, улучшения и ремонт торгового помещения. И для арендатора неприятной неожиданностью может стать, например, обязанность нанимать для проведения ремонтных работ только аккредитованную торговым центром строительную фирму или покупать строительные материалы и торговое оборудование для помещения только у согласованных с арендодателем поставщиков. Как правило, это увеличивает запланированные арендатором затраты на ремонт помещения.

Если арендодатель требует заключать сопутствующие договоры (ремонтные, охранные, предоставление услуг связи) только с аккредитованными организациями, то арендатор может включить в договор возможность отказа от таких услуг в случае неоправданного завышения их стоимости.

В тексте договора данное условие можно сформулировать следующим образом: «В случае если стоимость работ, услуг, предоставляемых организацией ООО «Умелец», превышает среднерыночный уровень цен более чем на 15%, арендодатель имеет право заключить договор с иной организацией, производящей аналогичные работы или оказывающей аналогичные услуги».

Или такая ситуация. Почти во всех действующих торговых центрах администрация устанавливает специальные правила, регламентирующие деятельность арендаторов (например, время открытия и закрытия павильона, время завоза товара, порядок постановки помещения на охрану, порядок взаимодействия с представителями администрации и т.п.). Подобные правила необходимы для стандартизации деятельности всех торговых павильонов, действующих в ТЦ. Однако арендатор должен понимать, что эти правила являются частью договора аренды, поскольку их соблюдение – одна из договорных обязанностей арендатора. Кроме того, обычно арендодатель оставляет за собой право менять их в одностороннем порядке.

С точки зрения закона это допустимо. Одностороннее изменение условия обязательства, связанного с осуществлением ими предпринимательской деятельности, возможно в случаях, предусмотренных договором (ст. 310 ГК РФ). Но какие могут быть последствия для арендатора? Предположим, что в целях экономии электроэнергии администрация торгового центра решает в зимнее время закрываться на два часа раньше. Для арендатора, открывшего в таком ТЦ кафе или бар, это, безусловно, будет означать значительное снижение выручки при неизменной величине арендной платы. При этом с формальной точки зрения он не сможет предъявить претензии арендодателю, ведь время работы, как правило, устанавливается Правилами ТЦ, а эти Правила арендодатель вправе менять без учета мнения арендатора.

Как не оказаться в такой ситуации? Прежде всего надо попытаться перевести Правила ТЦ в разряд «стандартного» приложения, то есть таким образом подкорректировать текст договора, чтобы их изменение стало невозможным без письменного согласия арендатора, оформляемого приложением к договору аренды. Однако вам вряд ли удастся договориться об этом с арендодателем. Вместе с тем, при определенном уровне владения юридической техникой, его можно провести в тексте договора в качестве «встречной ловушки» для арендодателя. Второй вариант – внимательно изучить правила и напрямую оговорить наиболее важные из влюченнных в них условий в тексте основного договора. Прежде всего это относится ко времени работы ТЦ.

Автор предлагает следующую формулировку договорных обязательств: «Арендодатель обязуется обеспечить посетителям свободный и беспрепятственный доступ к арендуемому помещению в течение 7 дней в неделю в дневное (утреннее, вечернее)2 время, не менее 12 часов в будние дни и не менее 10 часов в выходные и предпраздничные дни. Исключение составляют общегосударственные праздничные дни, объявленные выходными».

Количество приложений колеблется, но некоторые из них присутствуют практически всегда.

Обычными приложениями к договору аренды являются:

план этажа с выделенными на нем арендуемыми помещениями;

условия о торговом профиле арендодателя;

правила оказания эксплуатационных услуг;

правила пользования ТЦ;

правила проведения ремонтных работ в арендуемых помещениях.

И в любом из этих приложений может оказаться, на первый взгляд, ничего не значащая фраза, которая на практике даст совершенно неожиданный для арендатора эффект. Обычно это выражается в незапланированных издержках. Поэтому главная рекомендация для арендатора такая: текст любого из приложений так же важен, как и текст основного договора, и изучать его необходимо с такой же тщательностью.

Структура текста договораСодержание договора – это совокупность его условий. Эти условия устанавливают или конкретизируют права и обязанности сторон. В договоре аренды можно выделить две группы условий: обязанности арендатора и обязанности арендодателя. При этом необходимо учитывать, что ряд обязанностей требует одновременных действий со стороны как арендодателя, так и арендатора. Например, передача помещения возможна только в результате совместных действий сторон.

Для эффективного взаимодействия сторон договор как документ должен быть четко структурирован и понятен для его исполнителей.

Любой договор состоит из преамбулы и основной части. Преамбула представляет собой стандартную формулировку, практически неизменную для любого хозяйственного договора3. Кроме того, в преамбуле достаточно часто содержится информация о титуле арендодателя с указанием реквизитов свидетельства о регистрации права собственности, если это владелец здания или договора аренды или если это базовый арендодатель.

Основная часть содержит условия договора, то есть обязательства сторон по отношению друг к другу.

Основную часть договора принято подразделять на части или параграфы. Их число может быть произвольным, однако логика данных правоотношений позволяет говорить о ряде разделов, остающихся неизменными. Естественно, в тексте договора разделы и параграфы могут быть поименованы по-разному, а обязательства, их составляющие, могут компоноваться любым произвольным образом. Однако, как показывает практика, систематизация обязательств сторон нижеприведенным образом наиболее отвечает цели их полного раскрытия и закрепления в тексте соглашения об аренде.

По мнению автора, в тексте договора логично выделять следующие смысловые части:

порядок использования помещения, доступ в помещение и система охраны;

срок аренды и взаимодействие сторон при регистрации договора аренды;

порядок передачи и возврата помещения;

порядок взаиморасчетов между сторонами;

Бухгалтеры уже привыкли, что порядок налогообложения той или иной операции напрямую зависит от ее документального и, в первую очередь, договорного оформления. А вот в случаях с арендой от формулировок договора может зависеть система налогообложения в целом — ЕНВД или УСН. Налоговые последствия таких ошибок способны довести предприятие до банкротства. И обиднее всего, когда причина ошибки и краха бизнеса — одна неправильная строчка в договоре аренды. О том, на какие моменты в договорах аренды, кому и в каких именно случаях надо обратить особое внимание, мы расскажем в нашей сегодняшней статье.

Материалы по теме

Арендатору Торговля по образцамПредставим ситуацию: организация или предприниматель арендуют помещение, где проводится демонстрация образцов товаров и оформляется договор купли-продажи. Сам товар выдается покупателю в другом месте, например, на складе. Формально в таком случае мы имеем дело с торговлей по образцам. Это означает, что ЕНВД применяется, когда помещение находится в объекте стационарной торговой сети. И, соответственно, «вмененка» не применятся, если арендуемое помещение находится вне объекта стационарной торговой сети.

Поэтому, оформляя договор аренды, моменты, касающиеся вида арендуемого помещения, нужно зафиксировать максимально четко. Если арендуется помещение вне объекта стационарной сети (ЕНВД нет), то формулировать договор лучше следующим образом:

«….Арендатор использует помещение в целях размещения образцов реализуемой продукции, демонстрации их покупателям и потенциальным покупателям, а также размещения сотрудников Арендатора….».

«…помещение передается Арендатору для целей размещения в нем офиса…».

Можно также указать, что:

«…помещение не имеет торговых залов. Здание, в котором расположено помещение, согласно техническому паспорту и экспликации не является объектом стационарной торговой сети, в том смысле, который придается этому термину статьей 346.27 Налогового кодекса Российской Федерации…».

И в качестве приложений к договору дать копии соответствующих документов. Такие формулировки будут означать, что путь на ЕНВД налогоплательщику закрыт.

Если же арендуется помещение в объекте стационарной сети (ЕНВД есть), то надо, во-первых, прямо указать на это в договоре:

«…Здание, в котором расположено помещение, согласно техническому паспорту и экспликации является объектом стационарной торговой сети, в том смысле, который придается этому термину статьей 346.27 Налогового кодекса Российской Федерации…».

А во-вторых, надо обязательно запастись дополнительными документами. Например, экспликацией помещения, где бы указывалось целевое назначение помещения (торговое) и назывались другие признаки торгового помещения — наличие складов, торговых залов, мест для прохода покупателей и т. д. (см. в частности, постановления Президиума ВАС РФ от 28.02.12 № 14139/11 и от 15.02.11 № 12364/10. а также письма Минфина России от 01.04.11 № 03-11-11/80 и от 31.12.10 № 03-11-06/3/175 ). Лишь эти документы позволят избежать споров с налоговиками о системе налогообложения и применять ЕНВД.

Арендуем площадь или часть здания?Опишем другую распространенную ситуацию: предприниматель или организация арендуют небольшую площадь в стационарном магазине, имеющем, как и положено, торговый зал. В регионе, где находится магазин, введен ЕНВД для розничной торговли. В описанной ситуации от того, что именно зафиксировано в договоре аренды, может зависеть величина уплачиваемого налога.

Например, если в договоре арендуемое помещение не выделено как «часть здания, специально оборудованная и предназначенная для ведения торговли», то налог нужно уплачивать с площади торгового места.

Если же в договоре четко указано, что арендуется «часть помещения, имеющая торговый зал определенной площади», то налог будет рассчитываться уже на основании площади торгового зала (см. письма ФНС России от 06.05.10 № ШС-37-3/1247@ и от 27.07.09 № 3-2-12/83. письмо Минфина России от 26.05.09 № 03-11-09/185 ).

Таким образом, если торговля реально ведется через небольшой торговый зал, то в целях уменьшения суммы налога необходимо позаботиться о правильной фиксации этого момента в договоре аренды. Формулировка в данном случае может быть такой:

«…помещение представляет собой часть магазина и предназначено для ведения торговли. Помещение имеет торговый зал, площадью пять квадратных метров, складские и подсобные помещения площадью семь квадратных метров, а также места для прохода (входа и выхода) покупателей, общей площадью два квадратных метра…».

Дополнительно можно указать, что помещение передается с торговым оборудованием — прилавками, местами для установки кассовых аппаратов, витринами и т.п. Либо отметить, что арендатор вправе подобное оборудование устанавливать самостоятельно. Это будет дополнительным подтверждением того, что речь идет о торговом помещении.

Один договор — один объектНаконец, рассмотрим еще одну ситуацию, касающуюся налогообложения у арендатора. Речь идет о случаях, когда одна и та же компания или предприниматель арендует несколько помещений с торговыми залами. Особенно это важно, если помещения находятся в одном здании. Тут главная задача — составить договоры таким образом, чтобы было понятно: арендуется несколько самостоятельных объектов. А их объединение не планируется или даже прямо запрещено. Или, наоборот, арендуемые помещения будут объединены в единый торговый объект с единым торговым залом.

Как вы понимаете, от этого тоже может зависеть система налогообложения. Ведь розничная торговля, которая осуществляется с использованием торговых объектов с площадью торгового зала не более 150 кв. метров, переводится на ЕНВД, а если торговый зал превышает 150 кв. метров — не переводится.

Если вы, арендуя несколько торговых помещений, хотите сохранить возможность применять ЕНВД, составляйте на каждое из них отдельный договор аренды. Кроме того, на каждый объект должны быть оформлены отдельные инвентаризационные документы. В таком случае оснований для суммирования площадей не будет (см. письма Минфина России от 24.06.10 № 03-11-06/3/90. от 15.04.10 № 03-11-11/101 ), даже если эти помещения находятся в одном и том же здании и даже в одном торговом зале. Это подтверждают постановления ФАС Западно-Сибирского округа от 15.01.09 № Ф04-8161/2008(18804-А81-27) и ФАС Северо-Западного округа от 06.04.10 по делу № А56-59468/2008.

Арендодателю Часть магазина или торговое местоТеперь обратим внимание на налоги у арендодателя. И вернемся к ситуации, когда решается вопрос о том, что же является предметом аренды: торговое место или часть торгового здания с залом. В данной ситуации грамотно сформулировать договор гораздо важнее именно для арендодателя. Ведь, в отличие от арендатора, который рискует лишь немного переплатить налог, если площадь его торгового зала меньше 5 «квадратов», у арендодателя от формулировок зависит система налогообложения в целом. Поясним, что мы имеем в виду.

Если по договору аренды передаются части магазина, имеющие торговый зал, то данная деятельность не подпадает под единый налог на вмененный доход. Если же речь идет о деятельности по сдаче торговых мест в торговом центре, не имеющем торговых залов, то доходы от этой деятельности облагаются единым налогом на вмененный доход.

Разграничить эти два вида предпринимательской деятельности можно с помощью договора аренды. В первом случае (ЕНВД нет) формулировка будет примерно следующей:

«…помещение представляет собой часть магазина и предназначено для ведения торговли. Помещение имеет торговый зал площадью пять квадратных метров, складские и подсобные помещения площадью семь квадратных метров, а также места для прохода (входа и выхода) покупателей, общей площадью два квадратных метра…».

А во втором (ЕНВД есть) она будет такой:

«….предоставляемое помещение, согласно правоустанавливающим документам, не имеет зала обслуживания и предназначено для организации торговых мест…».

Ну, и конечно, данные формулировки должны соответствовать другим правоустанавливающим документам — техническому паспорту на объект, экспликации и т.п. (см. постановление ФАС Волго-Вятского округа от 15.09.10 по делу № А11-14602/2009).

Оборудуй сам!Отметим еще один момент, важный для арендодателя. Система налогообложения может также зависеть от указания в договоре аренды обязанностей сторон по оборудованию передаваемых в наем торговых мест.

Так, если организация сдает в аренду площади в стационарных помещениях, которые в договоре значатся как отдельные торговые места, то этот вид деятельности подпадает под ЕНВД.

Если же в договоре мы видим формулировку вроде:

«….Арендодатель передает в аренду площади, на которых арендатор собственными силами и за свой счет вправе оборудовать торговые места…».

то деятельность арендодателя на ЕНВД не переводится. То есть налоги нужно уплачивать по общей или упрощенной системе налогообложения. Естественно, что в правоустанавливающих или инвентаризационных документах данные площади не должны быть обозначены как отдельные стационарные торговые места (см. постановление ФАС Восточно-Сибирского округа от 10.11.10 по делу № А19-11748/09).

Источник: БухОнлайн.ру Автор: Алексей Крайнев, налоговый юрист портала «Бухгалтерия Онлайн»

Добрый день!

Позволю себе не согласиться с вами. Данный вопрос основан на последней ситуации, рассматриваемой в статье, а именно - распределении обязанностей по оборудованию торговых мест. И как можно убедиться из текста, от того, как именно сформулировано условие договора о передаче торговых площадей "под торговые места", зависит режим налогообложения деятельности арендодателя. Поэтому одного лишь факта передачи площадей "под торговые места" может оказаться недостаточным - нужно еще установить являются ли эти площади в реальности оборудованными торговыми местами или представляют собой просто голые пол и стены.

Добрый вечер!

Согласна с Натальей, некоторая некорректность присутствует. Нужно либо из условия вопроса убрать слова: "Согласно условиям договора аренды, торговые площади сдаются под торговые места." и заменить их другой формулировкой, либо убрать второй вариант вопроса.

Доброго дня! В третьем вопросе, думаю, вполне достаточно для верного ответа первого варианта, поскольку в условиях сказано вполне определенно: "торговые площади сдаются под торговые места" и, на мой взгляд, уточнение, которое содержится во втором варианте ответа является излишним  .

.

При заключении новых договоров аренды и пролонгации уже действующих арендодатели, как правило, предлагают свои шаблонные тексты. В них часто кроются ловушки, которые потом лишают арендатора права на вычеты НДС и списание расходов. Поэтому еще на стадии переговоров стоит оценить предлагаемые условия сделки с точки зрения налогового риска.

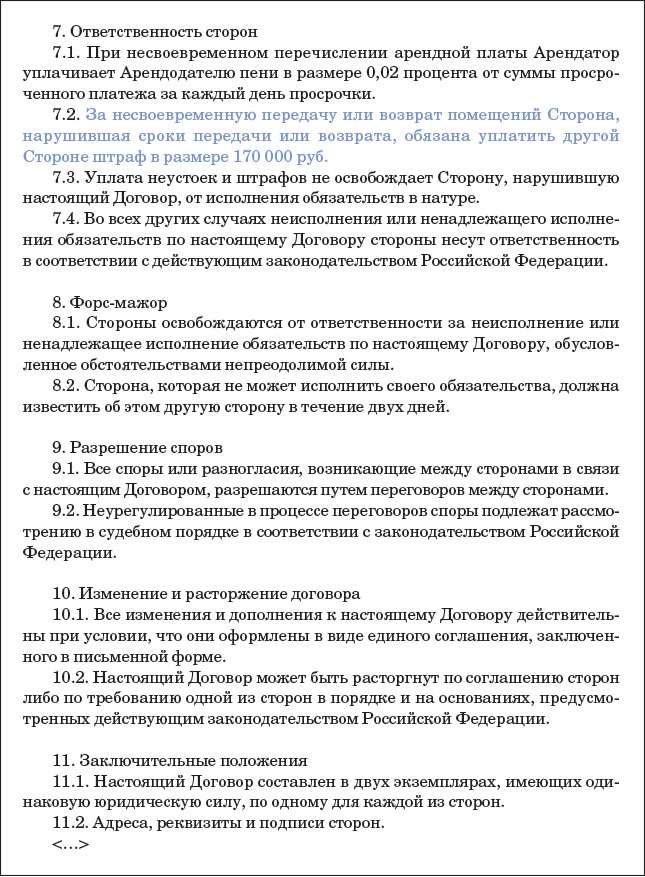

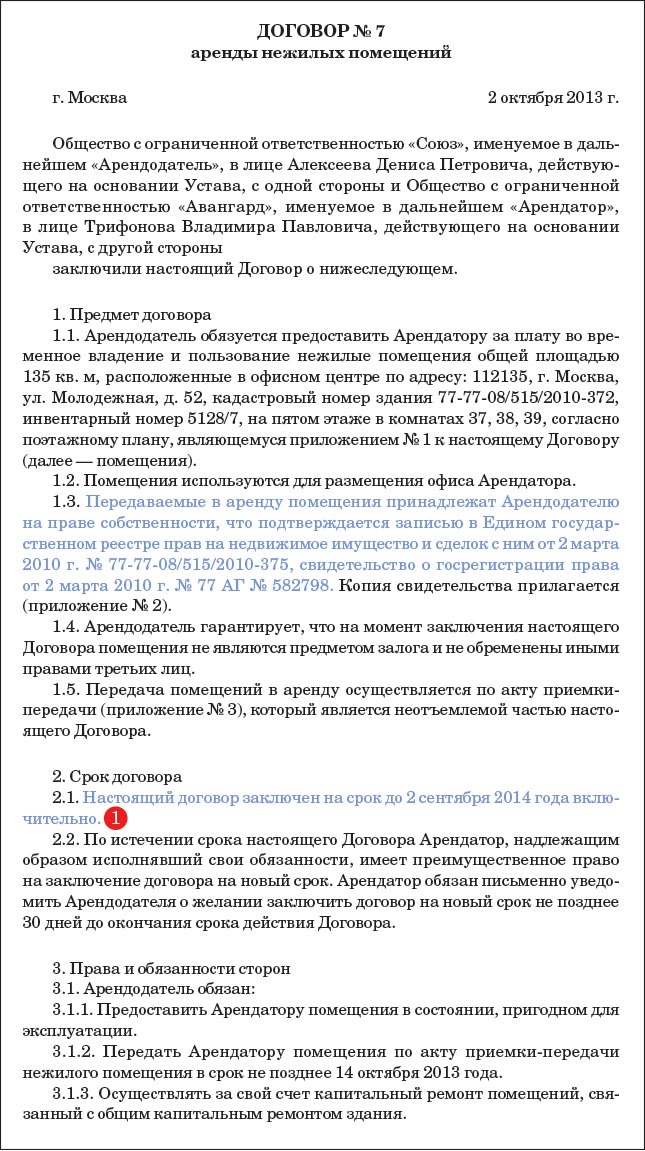

Некоторые из условий аренды должны быть в договоре обязательно, иначе он будет считаться незаключенным. Другие же условия можно прописать так, как выгодно вашей компании. Договор аренды помещения приведен ниже, это пример. Те позиции договора, которые можно изложить по-другому, обозначены в образце цифрами. Альтернативные варианты формулировок для этих положений размещены в таблице (см. далее в статье).

Какие условия можно сформулировать иначе,чем в образце договора

Что можно прописать в договоре

Не конкретизировать срок аренды. Тогда будет считаться, что договор заключен на неопределенный период

2.1. Настоящий Договор заключен на неопределенный срок. Каждая из сторон вправе отказаться от настоящего Договора в любое время, предупредив об этом другую сторону за пять месяцев ( 1 )

Расходы на ремонт арен-дуемого имущества

Можно указать, что любые виды ремонта оплачивает арендатор

3.2. Арендатор обязан: <…>

3.2.4. Осуществлять за свой счет текущий и капитальный ремонт помещений ( 2 )

Установить в договоре, что арендодатель не будет возмещать контрагенту стоимость неотделимых улучшений имущества (п. 2 ст. 623 ГК РФ )

4.2. Арендатор вправе с согласия Арендодателя производить неотделимые улучшения помещений. После прекраще-ния настоящего Договора стоимость неот-делимых улучшений Арендатору не возмещается ( 3 )

Размер арендной платы

Сделать арендную плату фиксированной

5.1. Арендная плата за пользование помещением составляет _____ (___________) руб. в месяц, включая НДС _____(___________) руб. Стоимость потребляемых Арендатором коммунальных услуг включена в указанную сумму арендной платы ( 4 )

Еще один вариант — не включать стоимость коммунальных платежей в арендную ставку. Тогда арендатор будет компенсировать их отдельно

5.1. Арендная плата за пользование помещением составляет _____ (___________) руб.в месяц, включая НДС _____(___________) руб. Помимо арендной платы Арендатор ежемесячно компенсирует Арендодателю стоимость потребленных Арендатором коммунальных услуг на основании счета, выставленного Арендодателем. К счету Арендодатель прикладывает акт, в котором приведен расчет стоимости потребленных Арендатором коммунальных услуг пропорционально площади помещений, занимаемых Арендатором, а также копии счетов коммунальных служб ( 4 )

Сроки, в которые арендатор должен перечислять плату за имущество

Установить авансовую форму расчетов. Либо составить график платежей

5.2. Арендная плата уплачивается не позднее __ дней до начала очередного месяца. Или: Арендатор перечисляет арендную плату в соответствии с Графиком платежей, приведенным в Приложении № 5 к настоящему Договору ( 5 )

Арендованное имуществоПервым делом проверьте, чтобы в договоре было подробно описано имущество, которое ваша компания берет в аренду (п. 3 ст. 607 ГК РФ ). То есть указан его вид (здание, помещение), кадастровый (или условный) номер, адрес, этажность, площадь. Если же ваша компания арендует отдельное помещение, к договору обычно прилагают план его расположения на этаже.

Эти же данные должны быть в акте, которым оформляется передача объекта аренды (п. 1 ст. 655 ГК РФ ). Причем при аренде недвижимости этот документ обязателен. Иначе налоговики могут снять расходы на аренду как не подтвержденные документами (письмо Минфина России от 13 октября 2011 г. № 03-03-06/4/118 ).

Арендная платаРазмер арендной платы — еще одно обязательное условие сделки (п. 1 ст. 654 ГК РФ ). Контрагент готов предоставить льготы и не требовать плату за какой-либо период, например за первые месяцы аренды? Тем не менее советуем в договоре избегать формулировок о том, что арендатор пользуется имуществом бесплатно. Иначе проверяющие могут доначислить доход в виде экономической выгоды от безвозмездного пользования (п. 8 ст. 250 НК РФ ).

Поэтому лучше пересчитать арендную плату так, чтобы ее сумма учитывала предоставленную контрагентом льготу. К примеру, ставка аренды составляет 390 руб. за кв. м в месяц. Срок аренды — год. Первые два месяца компания пользуется имуществом бесплатно. Тогда общая сумма аренды составит 3900 руб. (390 руб. х 10 мес.). Значит, в договоре можно указать ставку 325 руб. за кв. м (3900 руб. 12 мес.).

Коммунальные услугиДоговоры с энергоснабжающими организациями, как правило, заключают арендодатели. Поэтому именно на их адрес выставляют счета по коммуналке. А арендаторы потом компенсируют эти затраты. Есть несколько вариантов такой компенсации.

Включить стоимость услуг в арендную плату. Именно такое условие является наиболее выгодным для расчета налогов. Ведь в этом случае ваша компания сможет заявить вычет НДС с полной суммы арендной платы без каких-либо сложностей.

При этом можно установить твердую ставку аренды. Либо прописать, что арендная плата состоит из двух частей: фиксированной и переменной, которая зависит от потребленных арендатором услуг. Но для вычета НДС и учета расходов необходима первичка, подтверждающая расчет переменной части арендной платы. Это может быть акт или справка-расчет с приложением копий счетов поставщиков коммунальных услуг. Поэтому в договоре установите обязанность контрагента предоставлять такой документ.

Перечислять оплату за коммунальные услуги отдельно от арендной платы. В этом случае вычет с коммунальных платежей заявить не получится. Ведь налоговики считают, что арендодатель не должен перевыставлять счета-фактуры на коммунальные услуги. Более того, включить эту сумму НДС в расходы чиновники тоже не разрешают (письмо Минфина России от 14 мая 2008 г. № 03-03-06/2/51 ).

Хотя судьи считают, что компания может принять НДС к вычету по счету-фактуре арендодателя (постановление Президиума ВАС РФ от 25 февраля 2009 г. № 12664/08 ). Но чтобы не спорить с налоговиками, лучше включить коммуналку в арендную плату.

Добавим, что еще можно заключить агентский договор, по которому арендодатель приобретает для компании коммунальные услуги. Либо включить такое условие в договор аренды помещения. Но в этом случае также возможны претензии налоговиков.

Дело в том, что агент должен заключать сделки исключительно в интересах принципала (письмо Минфина России от 21 января 2013 г. № 03-11-06/2/07 ). А в данной ситуации получается, что договоры с поставщиками коммунальных услуг арендодатель заключил еще до того, как ваша компания дала ему такое поручение. Поэтому не исключено, что налоговики посчитают посредническую схему фиктивной и заявят, что арендодатель неправомерно перевыставлял вам счета-фактуры.

Срок арендыУдобнее, если срок аренды составляет менее года. Тогда договор не нужно регистрировать в Росреестре (п. 2 ст. 651 ГК РФ ). Либо можно вообще не указывать срок аренды в договоре. Такую сделку тоже не придется регистрировать (п. 11 информационного письма Президиума ВАС РФ от 16 февраля 2001 г. № 59 ). Но есть существенный минус. Арендодатель может в любое время отказаться от договора, сообщив об этом компании за три месяца. Хотя, если контрагент согласится, срок такого уведомления можно увеличить, например до шести месяцев (п. 2 ст. 610 ГК РФ ).

Если же установить срок аренды, равный году и более, нужно будет регистрировать не только договор, но и любые допсоглашения к нему (п. 2 ст. 164 ГК РФ ). Такое правило действует с 1 сентября 2013 года.

Если хотите избежать госрегистрации, то срок аренды должен быть максимум 364 дня (365 дней — в високосном году). Например, с 1 января по 30 декабря 2015 года включительно (а не по 31 декабря). Иначе будет считаться, что договор заключен ровно на год, и его надо регистрировать (п. 2 ст. 651 ГК РФ ).

Расходы на ремонтПо общему правилу арендатор обязан проводить текущий ремонт, а арендодатель — капитальный. Но в договоре можно установить другие правила (ст. 616 ГК РФ ). Скажем, если компания планирует сама оплачивать затраты на капитальный ремонт, надо заложить это в договоре. Иначе налоговики снимут расходы.

Ответственность сторонШтрафы или пени можно требовать с контрагента, только если они прямо предусмотрены в договоре (ст. 330 ГК РФ ). Если написать расхожую шаблонную фразу «стороны несут ответственность в соответствии с законодательством РФ», то по закону получится взыскать лишь проценты за пользование чужими денежными средствами по ставке рефинансирования (ст. 395 ГК РФ ). То есть, к примеру, с арендатора за задержку арендной платы.

Поэтому в разделе об ответственности выгоднее установить конкретный размер пеней, чтобы он был ниже, чем проценты, рассчитанные по статье 395 Гражданского кодекса РФ.

Действие договораНередко компания начинает пользоваться имуществом еще до того, как стороны подписывают контракт. Чтобы налоговики не придирались к расходам на аренду за тот период, когда договор не был заключен, пропишите в нем такое условие: договор распространяется на отношения сторон, которые возникли до его заключения (п. 2 ст. 425 ГК РФ ).

Кстати, на госрегистрацию сделки такое условие не повлияет. Например, ваша компания заключает договор сроком на 10 месяцев. Но еще до этого компания в течение пяти месяцев фактически пользовалась имуществом контрагента. Тем не менее для целей госрегистрации срок аренды составляет 10 месяцев, а не 15.

Добавим, что для учета расходов также понадобится акт, подтверждающий, что ваша компания получила имущество в пользование до того, как заключила договор.