Рейтинг: 4.0/5.0 (1853 проголосовавших)

Рейтинг: 4.0/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

Сведения о поступивших основных средствах вносят в книгу на дату ввода основного средства в эксплуатацию. Эта дата должна совпадать с датой акта ОС-1 ( ОС-1а ).

В дальнейшем в инвентарную книгу вносят соответствующие сведения:

Инвентарная книга предназначена для учета всех операций с основным средством на малом предприятии . Она содержит сведения о поступлении, перемещении, переоценке, выбытии по каждому основному средству, а также о суммах начисленной амортизации.

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Министерством финансов Российской Федерации и Министерством экономического развития и торговли Российской Федерации прилагаемые унифицированные формы первичной учетной документации по учету основных средств:

2. Распространить указанные в п. 1 настоящего постановления унифицированные формы первичной учетной документации на юридические лица всех форм собственности, осуществляющие деятельность на территории Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

Неужели все распечатывают инвентарные карточки?

Каждый год или ежеквартально.

Очень печально.

Можно по мере ввода в эксплуатацию :yes:

Первый раз печатаем по мере ввода в эксплуатацию.

Потом в конце каждого года.

Достало.

Можно книгу, а?

Кроме Госкомстата ещё аргументы есть?

Карточки печатаем при вводе в экспл-ю. Потом от руки дописываем, если что-то продалось и т.п. Книгу (вместо карточек) могут вести малые.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Порядок заполнения граф инвентарной книги учета:

Порядковый номер дается каждому предмету (или коллекции), записанному в инвентарную книгу при поступлении в музей. Он становится его учетным обозначением и закрепляется за ним постоянно. При групповых поступлениях каждая коллекция записывается под одним номером, а каждый предмет получает дробный номер. Например, чайный сервиз будет иметь общий № 200. Включает 12 предметов, каждый предмет получает свой порядковый номер: №200/1, 200/2, 200/3 и т. д. Одновременно с записью в книге учета фондов на каждый предмет пишется инвентарный номер, который наносится тушью или краской так, чтобы не повредить предмет и чтоб номер не бросался в глаза.

Проставляется дата регистрации предмета в книге: число, месяц, год (02.03.2008 г.)

Когда и от кого поступил предмет. Указывается Ф.И.О. должность человека, сдавшего предмет; способ поступления. Здесь же указывается № и дата акта приема.

Записывается общеупотребительное название (если имеется, то и местное).

Наименование начинается с предметного слова. Например, костюм мужской, часы наручные и т. д. Указывается автор (если известен), точная и приблизительная датировка, назначение, место происхождения, краткое описание его внешнего вида. Выписываются и берутся в кавычки надписи, подписи на предмете. Для фотографий – кратко описывается сюжет. При записи книг, рукописей указывается количество листов.

Указывается количество предметов, образующих одну единицу хранения. Например, чайная пара, состоящая из чашки и блюдца, будет обозначена в этой графе цифрой 2.

Указывается материал, из которого сделан предмет. Например: дерево, глина, металл, бумага, стекло.

Техника изготовления: штамповка, ковка, ткачество, вышивка, фотопечать, вышивка, рукопись, машинопись, графика, рисунок, роспись и т.д.

7. Сохранность предмета

Фиксируется сохранность предмета при его поступлении в музей, что важно для контроля за его состоянием. При отсутствии дефектов пишется «полная сохранность или в сохранности».

Указывается общее состояние, дефекты: загрязнение, пожелтение, выцветание, помятость, затем – прорывы, трещины, сколы, поломки, вздутия, осыпи красочного слоя, наличие пятен. Указывается место самых больших повреждений. Например, оторван правый угол, левый край покрыт ржавчиной, текст выцвел.

Размеры предмета: указывается в сантиметрах высота, длина, ширина- для объемных, высота и ширина для прямоугольных, для круглых- наибольший диаметр. Для костюмов даются размеры: ширина плеч или пояса и длина.

Простым карандашом указывается место хранения предмета: шкаф, стеллаж, полка, папка, коробка, место в экспозиции, № стенда, витрины.

В случае необходимости заносятся дополнительные сведения. Делается отметка о передаче материалов в другой музей, списании с указанием причины и т.д.

Согласно пункту 3 статьи 4 Федерального закона от 22.11.96 № 129-ФЗ бухгалтерский учет основных средств обязателен для любых организаций, даже применяющих упрощенную систему, поэтому отражать их поступление придется всем бухгалтерам. Унифицированные формы первичной учетной документации по основным средствам утверждены постановлением Госкомстата России от 21.01.2003 № 7.

Их много, но при приемке объекта основных средств используются:

– № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

– № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

– № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

После оформления акта на каждый объект заполняется одна из следующих форм:

– № ОС-6 «Инвентарная карточка учета объекта основных средств»;

– № ОС-6а «Инвентарная карточка группового учета объектов основных средств»;

– № ОС-6б «Инвентарная книга учета объектов основных средств».

При необходимости организация может использовать свои формы, разработанные на основе унифицированных. Дополнительные реквизиты добавлять можно, а вот удалять реквизиты, содержащиеся в унифицированных формах, нельзя – они должны оставаться без изменений.

Инвентарная карточка и инвентарная книга

Инвентарные карточки и инвентарные книги применяются для учета наличия основных средств и их движения внутри организации. Инвентарные карточки составляются в одном экземпляре. Если карточки заполняют на каждый объект, используется форма № ОС-6, если на группу объектов – форма № ОС-6а. Малые предприятия вместо карточек имеют право вести инвентарную книгу по форме № ОС-6б.

Информация в инвентарные карточки и инвентарную книгу вносится на основании актов о приеме-передаче основных средств (формы № ОС-1, ОС-1а, ОС-1б) и сопроводительных документов, например технического паспорта завода-изготовителя. В карточках и книге отражаются сведения не только о приеме, перемещении объектов, но и о реконструкции, модернизации, капитальном ремонте, выбытии или списании. Записи делаются после оформления соответствующих документов (акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3, акта о списании объекта основных средств по форме № ОС-4 и т. д.).

_____________________________

Информация из БСС "Система Главбух". Полная информация: [Только зарегистрированные пользователи могут видеть ссылки. Нажмите Здесь для Регистрации ]

Как оформить поступившие основные средства. Согласно пункту 3 статьи 4 Федерального закона от 22.11.96 № 129-ФЗ бухгалтерский учет основных средств обязателен для любых организаций, даже применяющих упрощенную систему, поэтому отражать их поступление придется всем бухгалтерам. Унифицированные формы первичной учетной документации по основным средствам утверждены постановлением Госкомстата России от 21.01.2003 № 7 .

Их много, но при приемке объекта основных средств :

– № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

– № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

– № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

После оформления акта на каждый объект заполняется одна из следующих форм:

– № ОС-6 «Инвентарная карточка учета объекта основных средств»;

– № ОС-6а «Инвентарная карточка группового учета объектов основных средств»;

– № ОС-6б «Инвентарная книга учета объектов основных средств».

При необходимости организация может использовать свои формы, разработанные на основе унифицированных. Дополнительные реквизиты добавлять можно, а вот удалять реквизиты, содержащиеся в унифицированных формах, нельзя – они должны оставаться без изменений.

Теперь рассмотрим каждую из форм более подробно.

Акт о приеме-передачеАкты о приеме-передаче основных средств по формам № ОС-1. ОС-1а и ОС-1б составляются при включении объектов в состав основных средств и вводе их в эксплуатацию. Указанные формы применяются, если имущество:

– приобретено по договору купли-продажи или получено по договору мены;

– получено по договору дарения;

– приобретено в лизинг и объект в соответствии с договором лизинга находится на балансе лизингополучателя;

– принято в счет вклада в уставный капитал либо по договору простого товарищества или в доверительное управление;

– создано (построено, изготовлено) организацией самостоятельно.

Обратите внимание: для объектов, не требующих монтажа, акты составляются в момент их приобретения (получения), остальные объекты фиксируются в документации после приема их из монтажа и сдачи в эксплуатацию.

Кроме того, акты по формам № ОС-1. ОС-1а и ОС-1б заполняются при передаче имущества другой организации по договорам купли-продажи, мены и т. д.

Акт № ОС-1а оформляется, если организация покупает (сооружает) или продает здание (сооружение), акт № ОС-1б – если приобретается или передается группа основных средств. Во всех остальных случаях используется по форме № ОС-1. Акты утверждаются руководителями организации-получателя и организации-сдатчика. Они составляются как минимум в двух экземплярах. К экземпляру организации-получателя прилагается техническая документация, относящаяся к основному средству.

Унифицированные формы № ОС-1 и ОС-1а состоят из трех страниц. На первой и третьей страницах указываются общие сведения об основном средстве и результаты его испытания комиссией по приему-передаче объекта. Их заполнение обычно не вызывает трудностей. А вот о второй странице стоит поговорить подробнее. В ней три раздела.

Первый раздел «Сведения о состоянии объекта основных средств на дату передачи» заполняется организацией, передающей основное средство, бывшее в эксплуатации. Напомним, что в этом случае акт нужно составить в двух экземплярах. Если же основное средство приобретается в розничном магазине или создается (изготавливается, сооружается) самостоятельно, то первый раздел не заполняется. Заметим, что в форме № ОС-1 в первом разделе в графе 1 указывается год выпуска, а в форме № ОС-1а в графах 1 и 2 – начало и окончание строительства. В графе 4 формы № ОС-1а вписывается дата последней реконструкции, постройки, модернизации, если они проводились.

Второй раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняет организация, получившая основное средство. При этом информация записывается только в один экземпляр акта, который остается у этой организации.

В третьем разделе дается краткая индивидуальная характеристика полученного (изготовленного, построенного) объекта. Здесь же указывается информация о приспособлениях и принадлежностях основного средства, а также о наличии драгоценных материалов, если они имеются. Кроме того, в форме № ОС-1а отражается размер общей площади основного средства и пристроенных помещений, количество этажей, размер площади встроенных и пристроенных помещений и т. д.

Форма № ОС-1б состоит из четырех страниц, но заполняется в том же порядке, что и формы № ОС-1 и ОС-1а .

См. образец заполнения формы № ОС-1 при покупке основного средства, ранее бывшего в эксплуатации.

Инвентарная карточка и инвентарная книгаИнвентарные карточки и инвентарные книги применяются для учета наличия основных средств и их движения внутри организации. Инвентарные карточки составляются в одном экземпляре. Если карточки заполняют на каждый объект, используется форма № ОС-6. если на группу объектов – форма № ОС-6а. Малые предприятия вместо карточек имеют право вести инвентарную книгу по форме № ОС-6б .

Информация в инвентарные карточки и инвентарную книгу вносится на основании актов о приеме-передаче основных средств (формы № ОС-1. ОС-1а. ОС-1б ) и сопроводительных документов, например технического паспорта завода-изготовителя. В карточках и книге отражаются сведения не только о приеме, перемещении объектов, но и о реконструкции, модернизации, капитальном ремонте, выбытии или списании. Записи делаются после оформления соответствующих документов (акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3. акта о списании объекта основных средств по форме № ОС-4 и т. д.).

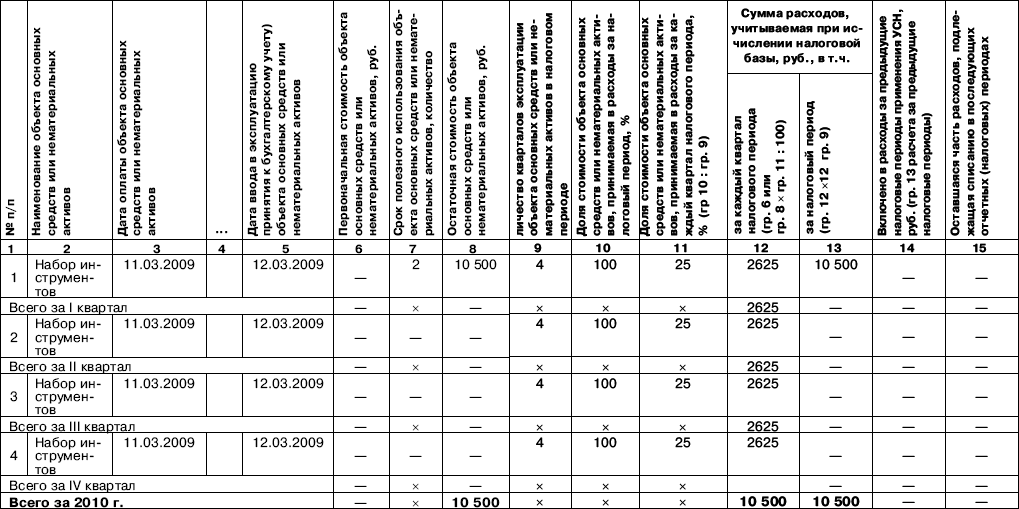

Большинство «упрощенцев» относится к малым предприятиям, поэтому мы рассмотрим, как заполнять инвентарную книгу.

ООО «Аметист» применяет упрощенную систему (объект налогообложения – доходы минус расходы) и является малым предприятием. В 2010 году организация приобрела:

– в августе – ленточный конвейер стоимостью 66 906 руб. (в том числе НДС – 10 206 руб.), который введен в эксплуатацию в соответствии с актом о приеме-передаче от 18.08.2010 № 1;

– сентябре – многофункциональное устройство стоимостью 25 960 руб. (в том числе НДС – 3960 руб.), которое введено в эксплуатацию в соответствии с актом о приеме-передаче от 08.09.2010 № 2.

За транспортировку ленточного конвейера заплатили 8000 руб. а за доставку МФУ – 3000 руб. Цены указаны без НДС.

Срок полезного использования перечисленных основных средств установили на основании Классификации основных средств, включаемых в амортизационные группы:

– для ленточного конвейера – 36 месяцев;

– для МФУ – 24 месяца.

Согласно принятой учетной политике для целей бухгалтерского учета амортизация на объекты основных средств начисляется линейным методом.

В сентябре организация продала конвейер другой организации (акт о приеме-передаче от 14.09.2010 № 42).

Отразим указанные операции в инвентарной книге.

ООО «Аметист» является малым предприятием, поэтому вместо карточек может заполнять инвентарную книгу. В графе 2 укажем наименования основных средств. Ленточному конвейеру присвоим инвентарный номер 1, а МФУ – 2. Эти значения отразим в графе 3. В графу 4 запишем реквизиты актов о приеме-передаче основных средств, в графу 5 – дату ввода объектов в эксплуатацию, в графу 6 – наименование структурного подразделения, где будет функционировать имущество, а в графу 7 – ФИО ответственных лиц.

Теперь вычислим первоначальную стоимость основных средств. Согласно пункту 8 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н. в первоначальную стоимость включаются стоимость перевозки и невозмещаемые налоги. Поэтому, рассчитывая стоимость конвейера и МФУ, мы учли затраты на доставку и. Для ленточного конвейера она равна 74 906 руб. (66 906 руб. + 8000 руб.), а для многофункционального устройства – 28 960 руб. (25 960 руб. + 3000 руб.). Эти показатели внесем в графу 8 .

В графе 9 укажем сроки полезного использования основных средств.

Так как ленточный конвейер был продан, в инвентарной книге нужно отразить величину начисленной амортизации (графа 10 ), остаточную стоимость (графа 11 ), реквизиты документа, на основании которого произошло выбытие (графа 15 ), причину выбытия (графа 18 ).

В соответствии с пунктом 21 ПБУ 6/01 амортизацию начинают начислять с 1-го числа месяца, следующего за месяцем, когда объект был введен в эксплуатацию. Заканчивают амортизировать имущество с 1-го числа месяца, следующего за месяцем, в котором объект выбыл. Конвейер начали эксплуатировать в сентябре и в этом же месяце продали, поэтому амортизация начисляется только за сентябрь. Таким образом, организация должна в графу 10 по строке, где указываются сведения по ленточному конвейеру, вписать сумму амортизации, равную 2080,72 руб. [74 906 руб. х (1. 36) х 100% х 1 мес.].

Остаточная стоимость конвейера составила 72 825,28 руб. (74 906 руб. – 2080,72 руб.). Ее следует вписать в графу 11 .

См. заполненную инвентарную книгу.

Один важный момент, касающийся уже налогового учета при УСН. Продавая основные средства ранее трех лет после учета издержек на покупку (достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, изготовление и сооружение) либо 10 лет после покупки при сроке полезного использования имущества более 15 лет, «упрощенцам» с объектом налогообложения доходы минус расходы следует быть готовыми к неблагоприятным последствиям. Они должны будут не только отразить доходы от реализации, но и пересчитать налоговую базу за весь период эксплуатации объекта, доплатить налог, определить размер пеней, перечислить их в бюджет и сдать при необходимости уточненную декларацию (п. 3 ст. 346.16 НК РФ ). При этом учесть в расходах остаточную стоимость не удастся.

На заметку. Малое предприятие или нетСогласно пункту 1 статьи 4 Федерального закона от 24.07.2007 № 209-ФЗ к субъектам малого предпринимательства относятся потребительские кооперативы, коммерческие организации, индивидуальные предприниматели и крестьянские (фермерские) хозяйства, у которых:

– суммарная доля участия РФ, ее субъектов, муниципальных образований, иностранных юридических лиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) не превышает 25% (исключая активы акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

– доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не превышает 25%. Данное ограничение не распространяется на некоторые хозяйственные общества, которые в своей деятельности применяют результаты интеллектуальной деятельности;

– средняя численность работников не более 100 человек;

– выручка от реализации товаров (работ, услуг) не превышает 400 млн. руб. (постановление Правительства РФ от 22.07.2008 № 556 ).

Как видим, некоторые критерии, согласно которым хозяйствующие субъекты причисляются к малым предприятиям или вправе применять УСН, совпадают.

Индивидуальные предприниматели бухгалтерский учет не ведут (п. 2 ст. 4 Федерального закона № 129-ФЗ ), поэтому рассматриваемые формы предназначены прежде всего для организаций, однако коммерсанты могут использовать эти формы по желанию.

Если основное средство приобретено в розничном магазине или изготовлено организацией самостоятельно, акт № ОС-1 составляется в единственном экземпляре.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений). Пример заполнения формы № ОС-1 (стр. 1)

«Упрощенцы» не являются плательщиками НДС (за исключением некоторых случаев), поэтому данный налог для них является невозмещаемым.

Главной задачей школьных библиотек является формирование библиотечных фондов и обеспечение учащихся литературой. Образовательные программы меняются, учебники устаревают, многие книги приходят в негодность, поэтому требуется постоянное обновление литературы. Учет библиотечных фондов имеет свои особенности, которые будут рассмотрены в данной статье.

И.Ю. Батуркина,аудитор, консультант информационного центра "Ресурсы образования"

Общие правила учета библиотечного фонда для государственных и муниципальных библиотек, независимо от их статуса, структуры фонда, организационно-технологических особенностей, утверждены приказом Минкультуры России от 02.12.1998 № 590 “Об утверждении Инструкции об учете библиотечного фонда” (далее – Приказ № 590).

Но в библиотеках образовательных учреждений (далее – ОУ) учет библиотечного фонда имеет свои особенности, которые отражены в приказе Минобразования России от 24.08.2000 № 2488 "Об учете библиотечного фонда библиотек образовательных учреждений" (далее – Приказ № 2488).

Библиотеки ОУ входят в общую структуру образовательного учреждения и не являются самостоятельными юридическими лицами.

Поступление библиотечных фондов

Школьные библиотеки приобретают в больших количествах книги одного названия, индивидуальный учет которых осуществляется по методике безынвентарного учета.

Объектами учета библиотечного фонда являются также документы, поступающие в библиотеку и выбывающие из нее, независимо от их вида и материальной основы. Однако материалы для служебного назначения, не связанные с комплектованием библиотечных фондов, не подлежат учету и не включаются в фонд библиотеки. К таким материалам можно отнести специальную литературу для учителей и т. п.

При учете поступления документов в библиотечный фонд их подразделяют на документы постоянного и временного хранения. Выделению из общего списка подлежат только документы временного хранения отдельных видов изданий по объему и по характеру информации, которые не ставятся на баланс. К ним относятся:

Конкретный перечень таких документов библиотеки определяют самостоятельно, затем он утверждается руководителем ОУ.

При безынвентарном методе учета предусматривается общая перепись документов по названиям, а их стоимость относится на баланс библиотеки, т. е. ведется суммарный учет многоэкземплярной литературы, а не каждого экземпляра отдельно с присвоением номера.

Многоэкземплярными считаются документы, поступающие в количестве более 10 экземпляров. Два-¬три экземпляра издания записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяется библиотекой.

При безынвентарном методе учета оформляют учетную карточку документа (издания) и вносят сведения в регистрационную книгу учетных карточек.

Учетную карточку составляют на каждое впервые поступившее в библиотеку название документа в количестве более 10 экземпляров. В нее вносят следующие сведения: Ф. И. О. автора, название, выходные данные, цену, дату записи, номер записи в книге суммарного учета, количество экземпляров: поступивших, выбывших, состоящих на учете.

Учетная карточка отражает движение каждого отдельного названия документа (издания), прошедшего безынвентарный учет, а также все последующие поступления документов с данным названием независимо от цены.

Учетные карточки фиксируют в регистрационной книге, для которой может быть использована инвентарная книга. В регистрационной книге заполняют все графы как при индивидуальном учете: каждое название записывают на отдельной строке. Регистрационный номер переносят на учетную карточку. На документе (издании), учтенном безынвентарным методом, номер регистрационной карточки не проставляют (п. 8 Приказа № 2488).

Суммарный учет всех видов документов, поступающих или выбывающих из фонда библиотеки, производится партиями по одному сопроводительному документу (лист государственной регистрации, счет-фактура, накладная, реестр, акт). Для библиотек рекомендуются специально разработанные формы Книги суммарного учета библиотечного фонда библиотеки общеобразовательного учреждения.

Согласно Инструкции по бюджетному учету библиотечные фонды относятся к объектам основных средств и учитываются на счете 010107000 "Библиотечный фонд". В целях бюджетного учета инвентарные номера документам библиотечного фонда не присваиваются.

Аналитический учет библиотечных фондов осуществляется в инвентарной карточке группового учета основных средств (ф. 0504032). Для библиотечных фондов открывается одна инвентарная карточка. Учет в ней ведется только в денежном выражении общей суммой. Инвентарная карточка открывается на основании акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Литература в ОУ может поступать в результате:

Так, если книги были приобретены за счет собственных средств, то на основании первичных документов от поставщиков поступление литературы отражается в регистрах бухгалтерского учета. Первоначальной стоимостью признается сумма фактического приобретения, в которую включаются помимо стоимости самих книг иные затраты, связанные с приобретением литературы (почтовые расходы, услуги по комплектации книжного заказа, информационные услуги, связанные с поиском поставщика, транспортные услуги и т. п.). Формирование стоимости приобретенной литературы отражается по дебету счета "Увеличение капитальных вложений в основные средства".

Передача в эксплуатацию библиотечного фонда оформляется на основании Требования-накладной (ф. 0315006) с изменением материально ответственного лица в регистрах аналитического учета.

Во втором случае библиотечные фонды могут формироваться:

При централизованных поставках литературы в библиотеки ОУ последнее получает от вышестоящего учреждения Извещение (ф. 0504805) в двух экземплярах об отправке в его адрес поставщиком литературы, контролирует ее прибытие и сообщает заказчику о поступлении и отражении в учете этих ценностей, направляя ему второй экземпляр Извещения. В случае неполучения материальных ценностей в период, достаточный для их транспортировки, об этом необходимо сообщить вышестоящему учреждению (заказчику) для принятия мер к розыску и доставке их адресату. При получении от поставщика литературы на основании Извещения и копии счета поставщика на отправленные в адрес грузополучателя материальные ценности производятся следующие записи:

Если школа получает материальные ценности со склада заказчика (вышестоящего бюджетного учреждения), то в бухгалтерском учете грузополучателя делаются следующие записи:

Выбытие библиотечных фондов

Бюджетные учреждения не вправе распоряжаться имуществом, закрепленным за ним собственником, без его согласия (п. 1 ст. 298 Гражданского кодекса РФ). Согласно Закону РФ от 10.07.1992 № 3266-1 "Об образовании" (далее – Закон "Об образовании") учредителями государственного ОУ являются органы государственной власти, органы местного самоуправления, а имущество, закрепленное за ОУ учредителем, находится в оперативном управлении этого учреждения (п. 2 ст. 39 Закона "Об образовании"). Поэтому при списании литературы из библиотеки данные операции следует согласовывать с учредителем ОУ.

Причиной выбытия может быть списание литературы, устаревшей по содержанию. Исключение документов из фондов библиотек ОУ по этой причине производится не реже одного раза в два года. Также подлежит списанию литература, выбывшая в результате пропажи, утери читателями, стихийных бедствий, по неустановленным причинам. Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи (п. 9.8 Приказа № 2488).

Библиотечный фонд относится к основным средствам, но он не относится к амортизируемому имуществу. Это значит, что их стоимость не переносится на расходы учреждения в виде амортизационных отчислений, а подлежит списанию в момент исключения литературы из библиотечных фондов.

Выбытие библиотечных фондов оформляется актом о списании исключенной из библиотеки литературы с приложением ее списков и отражается в Книге суммарного учета. В акте должна быть указана причина выбытия: физический износ, дефектность, устаревшее содержание, непрофильность, утрата (в результате хищения, стихийных бедствий). Акты на списание документов в школьных библиотеках утверждаются руководителем учреждения.

Учет операций по выбытию и перемещению библиотечного фонда ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

Списание литературы производится по балансовой стоимости и отражается в учете следующими бухгалтерскими записями:

В случае безвозмездной передачи библиотечных фондов в учете делаются записи:

При списании объектов основных средств, пришедших в негодность вследствие стихийных бедствий и иных чрезвычайных ситуаций, делаются следующие бухгалтерские записи:

Учет специальной и справочной литературы

Специальная и справочная литература, которую используют в своей работе специалисты ОУ, не относится к библиотечному фонду. Такая литература не входит в состав основных средств, а учитывается как материальные запасы на счете 0 105 06 000 "Прочие материальные запасы".

Материальные запасы принимаются к бухгалтерскому учету по фактической стоимости, с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, приносящей доход, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ). Ответственные лица не всегда знают, как в приказе правильно написать выбытие и приход материальных запасов.

Учет операций по расходу специальной и справочной литературы, ее выбытию из эксплуатации, перемещению внутри учреждения ведется в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071). Отражение в учете операций по перемещению литературы внутри учреждения, передачи ее в эксплуатацию осуществляется в регистрах аналитического учета путем изменения материально ответственного лица на основании Требования-накладной (ф. 0315006).

Образовательное учреждение приобрело от поставщика на основании накладной справочник на сумму 150 руб. Справочник был прислан по почте. Почтовые услуги составили 30 руб. Приобретение связано с дополнительными расходами, поэтому формирование стоимости справочника происходит на счете 010604340 "Увеличение стоимости материалов, готовой продукции (работ, услуг)". В бухгалтерском учете сделаны следующие записи:

Инвентаризация библиотечных фондов

Как и все нефинансовые активы, библиотечные фонды подлежат инвентаризации. Проверка библиотечных фондов в соответствии с письмом Минфина России от 04.11.1998 № 16-00-16-198 "Об инвентаризации библиотечных фондов" осуществляется в следующие сроки:

Обязательная инвентаризация проводится в следующих случаях:

Согласно приказу Минфина России от 13.06.1995 № 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" (далее – Приказ № 49) для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. Ее состав утверждается приказом руководителя ОУ. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Сведения о фактическом наличии имущества вносятся в инвентаризационные описи. По имуществу, при инвентаризации которого выявлены отклонения в учетных данных, составляются сличительные ведомости. В них отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей. Суммы недостач относятся на виновных лиц, а в тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на уменьшение финансирования (фондов) у бюджетной организации (п. 5.1 Приказа № 49).

Основные документы, в которых осуществляется учет, подлежат постоянному хранению как документы строгой отчетности.

В соответствии с правилами организации государственного архивного дела устанавливаются следующие сроки хранения документов, обеспечивающих учет и сохранность фондов:

По истечении сроков хранения учетные документы подлежат уничтожению в установленном порядке.

Если в учетных документах были допущены ошибки (ошибочно проставленные номера, замена проставленных на изданиях и других документах инвентарных номеров новыми при утере формы индивидуального учета, переписка регистрационных карточек на периодические и другие виды изданий и т. п. ), то изменения вносятся с разрешения должностного лица и оформляются распоряжением или служебной запиской.

Поступление литературы в библиотеку ОУ не подлежит налогообложению, если книги приобретены:

При этом ОУ, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных или произведенных в рамках целевого финансирования. При отсутствии раздельного учета указанные средства рассматриваются как подлежащие налогообложению с даты их получения. К средствам бюджетов всех уровней, государственных внебюджетных фондов, выделяемым бюджетным учреждениям по смете доходов и расходов бюджетного учреждения, но не использованным по целевому назначению в течение налогового периода либо использованным не по целевому назначению, применяются нормы бюджетного законодательства РФ.

Списанные документы из библиотечного фонда можно реализовать как макулатуру. Порядок сдачи макулатуры должен быть предусмотрен Положением библиотеки (п. 9.10 Приказа № 590). Полученные средства от сдачи макулатуры учитываются при определении налоговой базы по налогу на прибыль.

В части НДС операции по реализации макулатуры подлежат налогообложению. Если учреждение получило освобождение от уплаты НДС, то и доходы от продажи макулатуры не подлежат налогообложению.

Налог на имущество – региональный налог. Плательщиками налога на имущество являются все российские организации, в т. ч. и ОУ. Поэтому, если для школы не установлены льготы на региональном уровне, то библиотечные фонды являются объектом налогообложения.