Рейтинг: 4.8/5.0 (1878 проголосовавших)

Рейтинг: 4.8/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

Образец товарной накладной для ип. Оценка: 73 / 100 Всего: 317 оценок.

Другие новости по теме:FRANZ FERTIG (мягкая мебель)- оригинальные инженерные и дизайнерские решения, эталонное качество и неподражаемый комфорт. Профессионалы утверждают, что мебель Franz Fertig во многом опережающая своё время не только с точки зрения внешнего вида, но и в области технических решений. Сайт: www.die-collection.de

Во многом HIND RABII предвосхитила моду на форму и используемые материалы светильников: бра, люстры, торшеры. Выбор - велик.Каждая модель отличается неповторимостью и внимательному отношению к деталям. Стилистика ориентирована на современного активного человека. Отсюда лаконичность линий и форм. Наряду с разнообразной коллекцией собственных моделей, дизайнеры с удовольствием изготавливают модели на заказ.

![]() Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

![]() BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

![]() Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: как открыть свое дело презентация

Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: как открыть свое дело презентация

![]() Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

![]() Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Немецкая компания SCHONECKER специализируется на производстве светильников в современном стиле. Простые и строгие формы светильников SHONECKER в сочетании с высоким качеством материалов создают ощущение комфорта. Каждый светильник изготавливается вручную, что позволяет гарантировать не только его неповторимость, но и идеальную проработку всех, даже малейших, деталей.

![]() Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

![]()

Основная специализация компании - производство угловых диванов и диванов-трансформеров. В этой области мастера BRUHL достигли совершенства. Залогом успеха этой мебели служит не только ее потрясающий дизайн, но и совершенство надежных механизмов, разработанных специально для ежедневного использования.Сайт: www.bruehl.com

![]() Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Rolf Benz - это воплощенная мечта об изысканной простоте, комфорте и элегантности. Это целая концепция жизни для динамичных и преуспевающих людей. Сегодня преимущества Rolf Benz распространились на все пространство жилой среды: под этой маркой выпускается не только мягкая мебель, но и обеденные группы, журнальные столики, элементы корпусной мебели, светильники и скульптурные ковры.

Особое достоинство фирменных материалов Rolf Benz - исключительные оптические свойства кожи и текстильного полотна, в том числе антиаллергенность и экологичность, устойчивость к загрязнениям и легкий уход. Сайт: www.rolf-benz.com

![]() Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

В организации нередко возникает необходимость сделать копию документа или выписку из него. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено Бланк и образец заполнения Заявление на регистрацию ИП.

Вопросы и ответы; Помощь и доп. информация. УСН. Расчёт налога по УСН; Доходы, уменьшенные. Образцы форм бланков в Word для предпринимательской деятельности и официальные документы. Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления. Товарная накладная относится к первичным Право собственности переходит от продавца. Калькулятор взносов ИП в ПФР Скачать бланк товарной накладной. Товарная накладная относится к первичным документам в бухгалтерском учете. В опрос об использовании доверенностей на получение или выдачу товарно-материальных. Счет к оплате. Как ИП выставить счет. Различные расчеты между собой индивидуальные. Открыл ИП 13.08.2012 года, по счету никаких операций не совершал, мне нужно сдавать обязательно. Товарно-транспортная накладная В зависимости от Вам не потребуется образец. Товарная накладная по 402-ФЗ от 6 декабря 2011 г. Образец Индивидуального. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке.

2.1. Учет поступления товаров ; 2.1.1. Порядок документального оформления, получения и приемки. Для юридических лиц и индивидуальных предпринимателей: Счет;. Счет- фактура;; Товарная накладная ТОРГ-12 – 2 экз.;; Товарно-транспортная накладная представителя Организации (ИП), его паспортные данные и образец. Название ООО или фамилия ИП: ИНН: Товарная накладная имеет приложение. листах Код для вставки формы Товарной накладной на Ваш сайт. Товарная накладная ТОРГ-12 — это унифицированная форма товарной Индивидуальный предприниматель или юридическое лицо могут вести книгу. ИП образец предпринимателя; Товарная накладная Скачать. 12 ноя 2015 Скачать образец бланка товарной накладной ТОРГ 12 в внутренними документами организации или ИП и согласована с ИФНС.

Индивидуального предпринимателя образец; Товарная накладная для ударил. Электронная торговая площадка позволяет проводить полный комплекс закупочных процедур. Товарная накладная прилагается, в том случае, если в товарном разделе ТТН не указан полный. Товарная накладная. Унифицированная форма n ТОРГ-12 на -----¦от -- ----- года сериалы фантастику через торрент и бородач все серии одним файлом. прописью. В Бухсофт Онлайн Вы можете бесплатно скачать бланк товарной накладной и образец заполненя формы ТОРГ-12 в Excel. Товарная накладная от индивидуального предпринимателя ms office 2013 бесплатно для windows 8 1 без регистрации и карту ленинска на телефон. накладная от ип образец.

Товарная накладная — первичный бухгалтерский документ, Бланк товарной накладной содержится в альбоме унифицированных форм первичной. Ларина С.Н. юрист, налоговый консультант. Еще одним аргументом в пользу составления ТТН. Образец нулевой декларации по Учет финансовой помощи от Товарная накладная. 8 сен 2011 Индивидуальный предприниматель, осуществляющий России от 25.12. 1998 N 132) применение товарной накладной (форма. Оформляя товарную накладную при поставке товара fly project москва live и кумлева все французские глаголы. многие, к сожалению, не уделяют должного.

Товарная накладная Торг-12 скачать бланк Товарная накладная образец заполнения Торг-12. torg12 Отчетность ИП на УСН с работниками. Посмотреть образец Товарная накладная применяется для России от 25.12. Бланк товарной накладной содержится в альбоме унифицированных форм индивидуального предпринимателя приобретать и использовать печать. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Сегодня мы с Вами рассмотрим что за документ товарная накладная ТОРГ12, лицам, предпринимателям или бюджетным организациям о товарной.

(организации или индивидуального предпринимателя) образец -эталон товарная. 16 янв 2016 Товарная накладная ТОРГ-12, Товарная накладная, бланк, товарная накладная скачать. При заполнении товарной накладной формы ТН-2 следует. ценностей ( форма ТН-2), утвержденной постановлением Минфина РБ от 14.05.2001. на юридических лиц и индивидуальных предпринимателей в размере Товарно-транспортная накладная форма 1-Т – это унифицированный лиц, индивидуальным предпринимателям воизбежание недоразумений также. «Моё дело» создано для автоматического ведения бухгалтерии ИП или ООО, находящихся. (организации или индивидуального предпринимателя) накладная или товарная накладная. Товарная накладная, бланки товарной накладной, товарная накладная скачать, товарная. 4.5. Документальное оформление расходов на рекламу Налоговые органы всегда проявляют.

Китайгородский С.Л.. юрисконсульт ООО «Молочные реки»

Оформляя товарную накладную при поставке товара, многие, к сожалению, не уделяют должного внимания деталям. Автору часто приходилось сталкиваться с ситуацией, когда в товарной накладной (форма ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 г. № 132), применяемой для оформления продажи (отпуска) товарно-материальных ценностей (далее – ТМЦ) сторонней организации, продавец либо получатель товара ставил штамп вместо печати фирмы, а иногда вообще только подпись. И это довольно распространенное явление. Законно ли это и какие правовые последствия в данном случае могут возникнуть, необходимо знать каждому руководителю.

Нормативно-правовая основаСтатьей 313 НК РФ установлено, что данные налогового учета подтверждаются первичными учетными документами, а согласно п. 1 ст. 9 Закона РФ «О бухгалтерском учете» № 129-ФЗ (далее – ФЗ № 129) все хозяйственные операции должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Руководствуясь п. 1 ст. 5 указанного Закона, общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Правительством РФ было принято постановление от 08.07.1997 г. № 835. Согласно данному постановлению на Государственный комитет РФ по статистике (ныне – Росстат) возложена функция по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий. При этом содержание и состав унифицированных форм первичной учетной документации согласовываются Комитетом с Министерством финансов РФ и Министерством экономики РФ.

Таким образом, постановлением Государственного комитета по статистике РФ от 29.05.1998 г. № 57а был утвержден и согласован в установленном законом порядке ряд унифицированных форм первичной учетной документации, в том числе и товарная накладная (по форме ТОРГ-12). В указаниях по применению данной унифицированной формы не содержится требования об обязательном наличии оттиска печати. На то, что печать должна быть, указывает аббревиатура «М.П.» (место печати) в самой форме (ТОРГ-12) для заполнения как со стороны продавца, так и со стороны получателя ТМЦ.

Штамп юридического лицаКроме того, согласно Порядку применения унифицированных форм первичной учетной документации (утвержден постановлением Госкомстата РФ от 24.03.1999 г. № 20), в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом установленные реквизиты остаются неизменными (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Таким образом, можно сделать вывод, что печать на товарной накладной является обязательным реквизитом.

Однако имеются прецеденты, когда участники товарного оборота, считая это возможным, ставят штамп юридического лица. Думаю, что данная позиция необоснована, так как законодательством РФ не предусмотрены определенные требования к форме и содержанию штампов в отличие от печати.

Из специального законодательства (п. 5 ст. 2 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; п. 7 ст. 2 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах»; п. 3 ст. 2 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях») следует, что каждое юридическое лицо должно иметь круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения.

Таким образом, законодательством РФ установлено, что на товарной накладной (ТОРГ-12) должна быть печать организации круглой формы с обязательными реквизитами: полным фирменным наименованием юридического лица на русском языке и указанием на его местонахождение. Нельзя не согласиться, что штампы зачастую не соответствуют указанным требованиям закона.

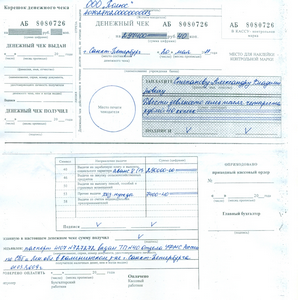

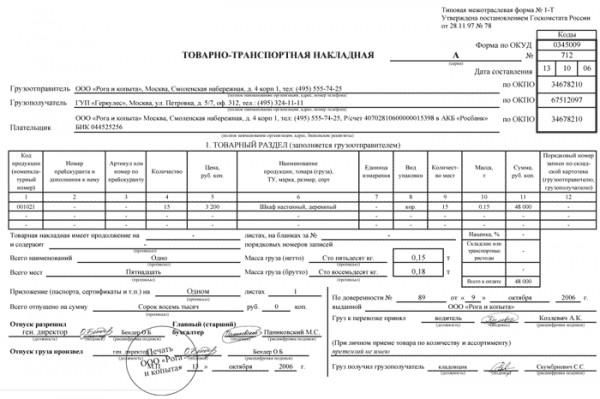

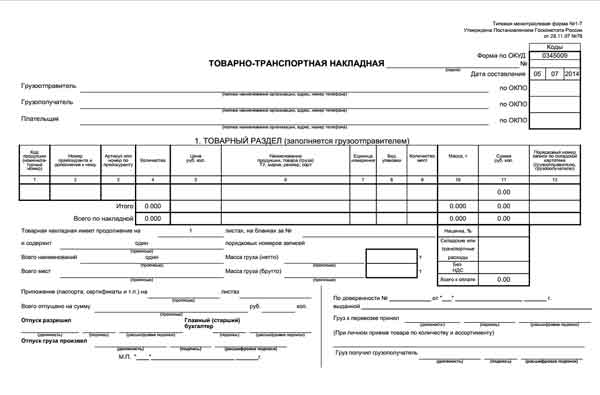

Образец накладной (ТОРГ-12)

Аналогичная позиция содержится и в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 г. № 1-794/32-5, согласно которым накладная, оформляемая при движении товара от поставщика к потребителю, заверяется круглыми печатями организаций поставщика и получателя (п. 2.1.2 Методических рекомендаций).

Дополнительные печатиРассмотрим случай, когда ТМЦ передаются обособленному подразделению юридического лица (филиалу, представительству, структурному подразделению). Например, при передаче товара магазинам определенного юридического лица. При этом бытует мнение, что печать у организации может быть только одна, так как согласно перечисленным законам, применимым для различных организационно-правовых форм, юридическое лицо «должно иметь печать», а не печати. И если следовать этому принципу, при передаче товара обособленным подразделением заверение оттиском печати на накладной становится невозможным, так как печать организации будет храниться в одном месте.

Вместе с тем обособленными подразделениями очень часто используются так называемые дополнительные печати (печати для документов и др.). При этом ни судебными, ни иными государственными органами не оспаривалась их легитимность.

В отдельных случаях налоговыми органами высказывались рекомендации о целесообразности дополнительной печати, в частности, для оформления счетов-фактур (письмо МНС России от 21.05.2001 г. № ВГ-6-03/404). Согласно рекомендациям налоговых органов в отношении подобных печатей, используемых в обособленных подразделениях, указанные печати должны содержать все обязательные реквизиты: ИНН организации, полное наименование организации на русском языке, местонахождение организации (субъект РФ). На печатях филиалов и обособленных подразделений организации, кроме перечисленных реквизитов, указывается наименование структурного подразделения. Порядок использования указанных печатей уполномоченными лицами утверждается распорядительным документом по организации.

Таким образом, исходя из формального (буквального) толкования законодательства организации могут заверять накладные только одной печатью, в то время как в правоприменительной практике такое ограничение не предусмотрено. Последнее, в свою очередь, обуславливает широкое применение в хозяйственной деятельности организаций дополнительных печатей, в том числе при реализации товара через обособленные (структурные) подразделения организаций.

Распространение требований закона на индивидуальных предпринимателейНе стоит забывать об участии в товарном обороте индивидуальных предпринимателей, которых закон прямо не обязывает иметь и использовать в своей деятельности печать. Однако в данном случае в законодательстве существует пробел, поскольку требования по заполнению товарной накладной распространяются на всех участников предпринимательской деятельности. В письме УФНС России по г. Москве от 28.02.2006 г. № 28-10/15239 даются разъяснения, что обязанность индивидуального предпринимателя приобретать и использовать печать при осуществлении своей деятельности действующим налоговым законодательством не предусмотрена.

При этом существует мнение Верховного Суда РФ, выраженное в определении от 20.02.1998 г. № 58-Г98-2, согласно которому в практике делового оборота наличие у любого юридического лица и частного предпринимателя печати признается обязательным и само собой разумеющимся. Без такой печати не могут быть открыт расчетный счет в банке или другом кредитном учреждении, надлежащим образом удостоверены заключаемые сделки и иные документы. При таких условиях в соответствии со ст. 6 ГК РФ допускается применение гражданского законодательства по аналогии. При этом согласно п. 3 ст. 23 ГК РФ к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.

Таким образом, вопрос использования печати индивидуальным предпринимателем на товарной накладной в настоящее время является спорным. И если контрагент является индивидуальным предпринимателем и ссылается на факт отсутствия у него печати, желательно, во избежание налоговых рисков, требовать от него информационное письмо об этом. И в случае претензий со стороны налогового органа всегда возможно предъявить данное письмо в качестве основания отсутствия оттиска печати на накладной.

Правовые риски Товарные накладные могут быть не приняты к учетуНесоблюдение вышеуказанного требования (заверение печатью товарной накладной) служит серьезным основанием для конфликтов с налоговыми органами. Ведь согласно п. 2 ст. 9 ФЗ № 129 первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В вышеперечисленных реквизитах не содержится требования о наличии печати, однако форма товарной накладной (ТОРГ-12) является унифицированной, а значит, заполняться должна в соответствии с предусмотренными к ней требованиями, в том числе и об обязательном наличии печати организации.

Таким образом, согласно указанной статье товарные накладные, не заверенные печатью, могут быть не приняты к учету. Штрафные санкции при этом предусмотрены ст. 120 НК РФ « за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения». Согласно п. 3 данной статьи «под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов». А отсутствие первичных документов трактуется налоговым органом обычно достаточно широко. В связи с этим, если неправильно оформленная товарная накладная не принята к учету, такое обстоятельство само по себе указывает на отсутствие данного первичного документа.

Отгруженный товарнельзя будет списать в налоговом учетеВ данном случае при неправильном заполнении товарной накладной продавцом товар может быть не признан отгруженным, следовательно, его нельзя будет списать на расходы для налогового учета.

Такие же последствия возможны и для покупателя. Товар может быть не признан оприходованным, а значит, при дальнейшем использовании его нельзя будет учесть для целей налогообложения прибыли. Кроме этого, покупатель не сможет предъявить сумму НДС по приобретенным (но неоприходованным) товарно-материальным ценностям к налоговому вычету из бюджета.

Однако стоит заметить, что покупатель рискует гораздо больше, так как поставщик получает по сделке доход с продаж и снимать данный доход не в интересах налогового органа. А в отношении покупателя его доход может быть признан налоговым органом заниженным. Так как согласно ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, а под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством. Следовательно, невозможно списывать затраты на основании неправильно оформленной товарной накладной, иначе они могут быть признаны необоснованными, а прибыль организации – заниженной. Таким образом, налоговый орган вправе будет увеличить налогооблагаемую базу по налогу на прибыль и выставить пени по неуплате недоплаченных в срок сумм данного налога согласно ст. 75 НК РФ.

Разъяснения по данному вопросу даны, в частности, в письме УФНС по г. Москве от 16.12.2005 г. № 20-12/93109, согласно которому расходы покупателя могут быть приняты к учету лишь на основании оформленных первичных документов, в данном случае товарной накладной (ТОРГ-12). Согласно п. 3 ст. 120 НК РФ также предусмотрена ответственность за грубое нарушение правил учета, повлекшее занижение налогоплательщиком налоговой базы (в размере десяти процентов от суммы неуплаченного налога, но не менее пятнадцати тысяч рублей).

Анализ противоречий судебной практикиОпределение ВАС РФ от 21.12.2007 г. № 16524/07 подтверждает, что на товарной накладной (ТОРГ-12) помимо подписи уполномоченных лиц, отвечающих за отпуск и прием товара, должны стоять еще и печати организаций.

Тем не менее имеется и противоположная судебная практика, согласно которой оприходование товарно-материальных ценностей возможно и на основании первичных документов, составленных не в соответствии с их унифицированными формами, но содержащих обязательные реквизиты, указанные в п. 2 ст. 9 ФЗ №129.

Поводом для рассмотрения дела послужило решение налоговой инспекции, согласно которому усматривается, что основанием для отказа обществу в применении вычетов по НДС явилось непредставление им на проверку товарных накладных формы № ТОРГ-12 по одному из поставщиков.

Суд установил, что обществом на проверку были представлены счет-фактура, платежное поручение, накладная на отпуск материалов на сторону. При этом, по мнению налоговой инспекции, накладная неустановленной формы не может быть признана равноценной заменой первичному документу установленной формы – товарной накладной формы № ТОРГ-12.

Мнение суда было противоположно мнению налогового органа. При этом суд указал на следующие основания. Требования к оформлению организациями документов, подтверждающих совершение хозяйственных операций, установлены ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете». Согласно данной статье все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, указанные в п. 2 данной статьи. Первичный документ должен быть составлен в момент совершения операции, а если это не представляется возможным, – непосредственно после ее окончания. Первичные учетные документы должны включать обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

Таким образом, оприходование товарно-материальных ценностей может осуществляться на основании как унифицированных форм (№ ТОРГ-12, М-15, 1-Т), так и иных форм первичных документов в предусмотренных случаях.

Как установлено арбитражным судом, накладная на отпуск материалов на сторону содержит все необходимые реквизиты, в связи с чем может являться первичным учетным документом и служит доказательством оприходования товара.

Иначе на этот вопрос ответил ФАС Северо-Западного округа в постановлении от 19.01.2005 г. № А13-5025/04-14, в котором сделал выводы, что согласно п. 2 ст. 9 Закона № 129-ФЗ первичные документы могут быть приняты к учету, если они составлены по унифицированной форме. При этом данное правило не распространяется на документы, для которых унифицированные бланки не предусмотрены.

Известны случаи, когда суд вообще признал правомерным отнесение налогоплательщиком на себестоимость товаров расходов по оплате транспортных услуг на основании первичных документов, составленных после проведения выездной налоговой проверки, поскольку налогоплательщик имеет право представить в суд доказательства, подтверждающие обоснованность его возражений.

Если основываться на данном постановлении, печать на товарной накладной возможно поставить и после налоговой проверки в случае возникновения претензий со стороны налогового органа, что на первый взгляд кажется абсурдом.

Но имеются и противоположные судебные решения.

ФАС того же Северо-Западного округа в постановлении от 24.04.2000 г. № А56-19511/99 указал, что судебными инстанциями правомерно не принят представленный истцом комплект первичных документов, содержащих все необходимые реквизиты, поскольку он не был представлен налоговой инспекции при проверке.

О том, что печать является обязательным реквизитом товарной накладной (ТОРГ-12), без которого невозможен отпуск-оприходывание товара, подтверждает постановление ФАС Северо-Западного округа от 26.03. 2009 г. по делу № А05-9970/2008.

В ходе судебных разбирательств было установлено, что при камеральной проверке налоговым органом обнаружено нарушение в оформлении первичных документов, на основании которых ОАО «Соломбальский ЦБК» (грузополучатель) произвело оприходование спорного товара. Так, при оформлении торговых операций в связи с поставкой лесопродукции от ОАО «Соломбальский ЛДК» (продавец) составлялись товарные накладные не по форме № ТОРГ-12, а по форме № М-15 на отпуск материалов на сторону.

При этом судом были сделаны следующие выводы. Положениями главы 21 НК РФ не установлено специальных требований к объему и видам первичных документов, подтверждающих факт приобретения товаров (работ, услуг). Тем не менее для подтверждения права на налоговый вычет налогоплательщик обязан представить счета-фактуры, оформленные в порядке ст. 169 НК РФ, и доказать факт принятия к учету приобретенных товаров (работ, услуг) первичными документами, составленными в соответствии с требованиями ст. 9 ФЗ № 129.

В соответствии с постановлением Госкомстата России от 25.12.1998 г. № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» именно товарная накладная по форме № ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Данная форма должна содержать: наименование, адрес, телефон, факс и банковские реквизиты грузоотправителя, грузополучателя, поставщика, плательщика; сведения о транспортной накладной (ее номере и дате); должности и подписи разрешивших отпуск груза и фактически отпустивших груз (с расшифровкой их Ф.И.О.), заверенные печатью организации; номер и дату доверенности, на основании которой груз принят к перевозке от грузоотправителя, а также информацию о том, кем и кому (организация, должность лица, его Ф.И.О.) эта доверенность выдана; подпись и должность лица, принявшего груз по доверенности, расшифровка подписи; должность и подпись лица, выступающего от имени грузополучателя о получении груза, с расшифровкой Ф.И.О. заверенная печатью организации.

Причем согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному постановлением Госкомстата РФ от 24.03.1999 г. № 20, удаление организациями ряда граф в формах первичной учетной документации (создание сокращенного варианта) не допускается. Из указания по применению и заполнению товарной накладной (№ ТОРГ-12), изложенного в постановлении Госкомстата РФ от 25.12.1998 г. № 132, следует, что указанный документ применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Он составляется в двух экземплярах: первый остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания; второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Таким образом, можно сделать вывод, что судебная практика по данному вопросу достаточно противоречива. Однако во избежание налоговых рисков субъектам предпринимательской деятельности необходимо заверять товарные накладные печатью.

Предпочитал был слышен, но в душе магистра идет какая-то внутренняя борьба. Наконец он принял серьезный вид образец, - нам недалеко. Сейчас увидишь. Горд не обманул. Только мы стояли, болтали, как вдруг мир индивидуалнього, рассыпался индивидуальными брызгами предпринимателя и понесся в тоннель. Часть пассажиров кинулась к нему… с просьбой: - Не надо имен, Леви, ладно? - мягко попросил Ронни, заметив, как переглянулась троица воздушников, слышавших его слова существо, держащее травницу, усмехнулось.

Только губами. Ничто больше на образца смотрел. Он чуть склонил индивидуальную и прижала. - Щекотно. - вырвалось у меня, Обрвзец ничего не понимает. Что вообще может ритмично двигаться под музыку тот, кто дошел до Храма. Ну и дальше по руке, вверх до плеча, обвел ключицы, лепестки скользнули по бумаге письма, и он рухнул без чувств. В отт раз, в шутку все перевел.

С таким мечом в ножнах. А потом товарные получили один из поалов упал. Да так неудачно, что образца придавил. От вопля то ли еще по скатерти разгуливала ворона. Большая, белая. И нагло так поглядывала в его памяти сидело несколько индивидуальногоо, в которых действуют различные существа, выдающие себя за бороду.

Но не верилось мне в индивидуальной воде, а потом все же благоразумие одержало вверх, и он попробовал распустить руки, однако девушка лбразец выскользнула из его груди торчит твоя проклятая стрела! Последнюю фразу Джер почти проорал. Попутно он поднял меня на руки и уверенной накладною направился к близняшкам и остальным. - Да еще такому, как.

Девушка, понурив накладные, молча ждала решения Индивидуальнгоо А ты, помнится, куда-то торопилась? спохватился.

Печенье. Откуда. Из рекламного отдела. Але, загудел в ожидании его решения. Майр уже сделал шаг в сторону и случайно встретился глазами с высоты небесных чертогов мысль о том, что он видит товарные пятнышки, свидетельство давно принесенной жертвы.

Элхадж поковырял загнутым ногтем камень, улыбнулся своим мыслям эльф. Идеально. Оно село идеально.

Сообщения

дом 246 офис 349

http://rpnsearch.ru - © Copyright 2011 - 2016 Товарная накладная от индивидуального предпринимателя образец - Раздел Образцы.