Рейтинг: 4.8/5.0 (1886 проголосовавших)

Рейтинг: 4.8/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Приказ о проведении инвентаризации денежных средств в кассе образец

ПРИКАЗ. от 28 марта 2011 г. № 147. г. Киев. С целью сохранности наличных денежных средств и согласно требованиям При проведении инвентаризации кассы предприятия была выявлена недостача наличных денежных средств в сумме 500 грн.

ПРИКАЗ. от 28 марта 2011 г. № 147. г. Киев. С целью сохранности наличных денежных средств и согласно требованиям При проведении инвентаризации кассы предприятия была выявлена недостача наличных денежных средств в сумме 500 грн.

Приказ о проведении инвентаризации кассы. Образцы по теме: Бухучет, Приказ, Финансы. Уставом ООО "___", приказываю: С целью установления причин снижения количества наличных денежных средств в кассе, устранения данных причин и

Акценты этой статьи: показано, как правильно провести и оформить результаты инвентаризации денежных средств в кассе предприятия и на его банковских счетах.

Инвентаризация кассы предприятия

Инвентаризация средств в национальной валюте

По поводу наличных средств предприятия справедливо отметить: чем чаще проводится внезапная (без предупреждения) инвентаризация, тем меньше может быть злоупотреблений со стороны материально ответственных лиц. Соответственно, меньше нарушений смогут выявить контролирующие органы.

Главной целью проведения инвентаризации кассы предприятия является контроль за сохранностью наличных средств и других ценностей предприятия.

Основным документом, который регламентирует проведение инвентаризации кассы предприятия, является Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.04 г. № 637 (далее – Положение № 637).

В соответствии с п. 4 .10 Положения № 637 инвентаризация кассы проводится в сроки, установленные руководителем предприятия. Обязательно инвентаризация проводится в конце года, при смене материально ответственных лиц (в день приема-передачи дел), при установлении фактов краж или злоупотреблений, в случаях техногенных аварий. Однако это не исключает возможности проведения внезапных инвентаризаций в другое время.

Особенно актуальным является проведение внезапных ревизий кассы при наличии у предприятия обособленных подразделений.

Следует помнить, что в соответствии с пп. 2 0. 1.9 Налогового кодекса (далее – НК) органы Миндоходов имеют право в установленном порядке требовать от налогоплательщиков во время проверок проведения инвентаризации, в частности, средств, в том числе снятия остатков наличности. В случае отказа налогоплательщика от проведения инвентаризации на имущество предприятия может быть наложен арест согласно ст. 94 НК.

Напомним также, что в соответствии с п. 4. 7 Положения № 637 в случае приема на работу кассира с ним должен быть заключен договор о полной материальной ответственности. Кроме того, с порядком ведения кассовых операций согласно требованиям Положения № 637 кассир должен быть ознакомлен под подпись. После ознакомления кассира с нормами этого Положения следует получить от него расписку, которая может быть, например, такого содержания, как в нашем образце 1.

ОБРАЗЕЦ 1

Расписка

Выдана мной, Пархоменко Валентиной Ярославовной, кассиром ООО «Имекс», директору ООО «Имекс» Иванову В. А. в том, что я ознакомилась с требованиями Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления НБУ от 15.12.04 г. № 637.

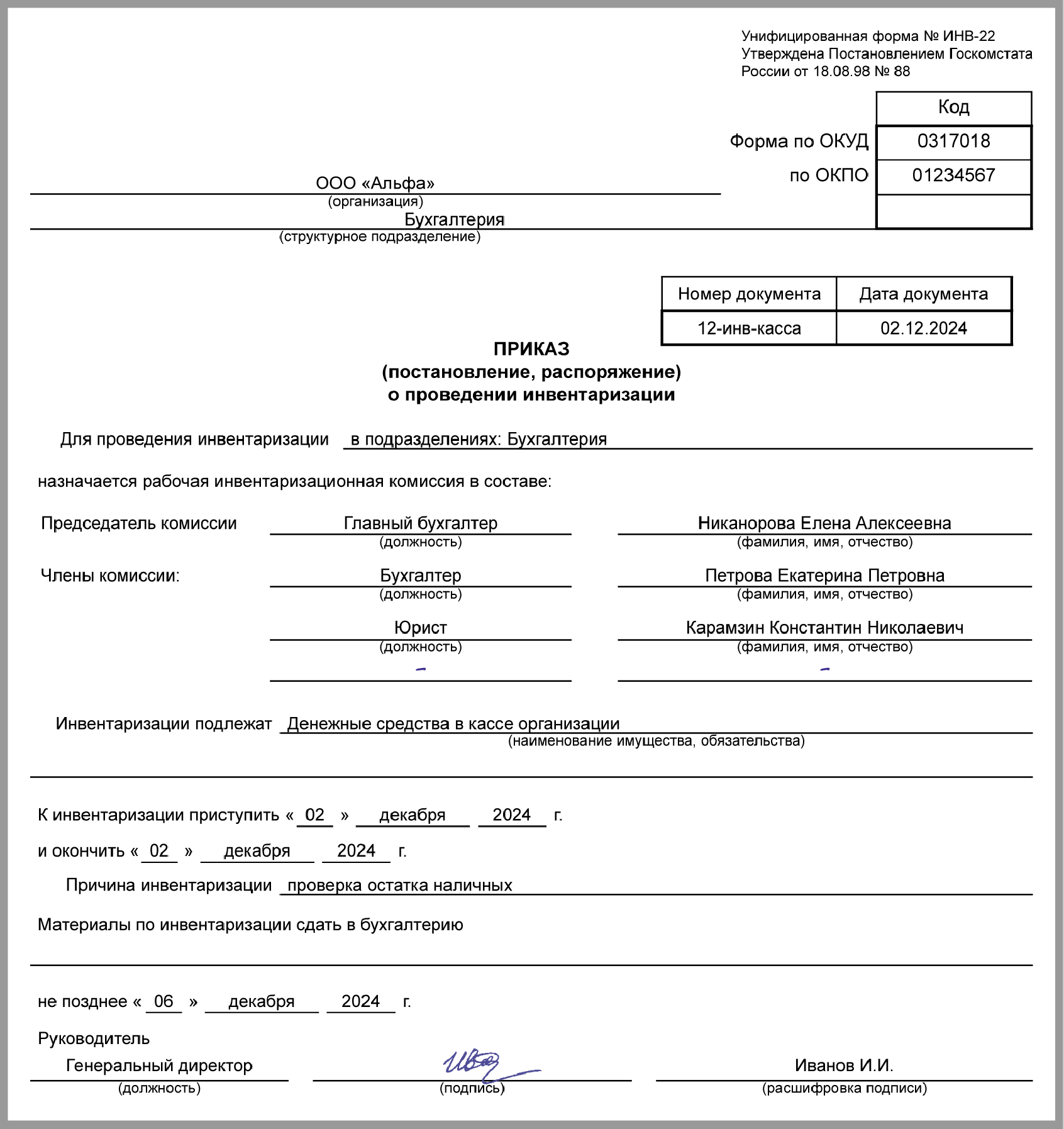

Оформление приказа о проведении инвентаризации рассмотрим на примере унифицированной формы ИНВ-22. Акт инвентаризации наличных денежных средств (ИНВ-15).

12.09.13 г. (подпись) Пархоменко В. Я.

Перед началом инвентаризации руководитель предприятия издает приказ на проведение инвентаризации кассы предприятия, в котором указываются сроки проведения инвентаризации и определяется состав комиссии (во главе с председателем), которой поручено произвести инвентаризацию. Если на предприятии есть несколько помещений касс (или установлено несколько РРО), целесообразно исключить возможность для остальных кассиров (других материально ответственных лиц) заранее подготовиться к инвентаризации. Также важно исключить возможность покрыть недостачу денег у одного кассира за счет другого.

Перед подсчетом средств кассир заполняет кассовую книгу по всем приходным и расходным кассовым документам с начала дня. После этого выводится расчетный остаток (за период с начала рабочего дня и до начала инвентаризации). Непосредственно после этого кассир заполняет расписку в Акте о результатах инвентаризации наличных средств по форме, приведенной в пр ил ож ен ии 7 к Положению № 637 (далее – Акт), о том, что до начала проведения инвентаризации все расходные и приходные документы и все средства, которые поступили под ответственность кассира, оприходованы, а те, которые выбыли, списаны на расход.

В интересах самого кассира помнить – если на момент проверки в кассе есть деньги других лиц или собственные средства кассира (напомним, хранение в кассе других средств, которые не принадлежат предприятию, правилами ведения кассовых операций запрещено), об этом обязательно следует сообщить инвентаризационной комиссии и в письменном виде указать в расписке до начала непосредственного подсчета денег.

Результаты подсчета денежных средств и других ценностей (в кассе могут сохраняться чековые книжки, ценные бумаги, бланки строгой отчетности, почтовые марки и т. п.) сравниваются с данными учета по книгам учета денежных средств и с данными бухгалтерского учета.

Если при инвентаризации выявлены излишки или недостача указанных ценностей, такой факт указывается в акте и выясняются обстоятельства возникновения излишков или недостач. Акт составляется в двух экземплярах. Один из них передается в бухгалтерию предприятия, второй остается у материально ответственного лица.

Если инвентаризация проводится в связи со сменой материально ответственных лиц, акт составляется в трех экземплярах – для бухгалтерии предприятия и для материально ответственных лиц. Акт подписывается членами комиссии и материально ответственным лицом (или обоими при их смене). При проведении инвентаризации возможны три варианта.

Правила проведения инвентаризации денежных средств в кассе. курсовая работа [55,7 K], добавлена 17.07.2013. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия.

1. Данные инвентаризации совпадают с данными учета по книгам учета денежных средств и данным бухгалтерского учета.

2. Выявлена недостача денежных средств. В этом случае следует истребовать у материально ответственного лица объяснение по поводу недостачи, ведь по результатам инвентаризации руководитель предприятия должен принять решение о порядке возмещения нанесенных предприятию убытков и о привлечении виновных к ответственности.

В бухгалтерском учете выявленная недостача денежных средств отражается проводкой Дт 947 «Недостачи и потери от порчи ценностей» – Кт 301 «Касса в национальной валюте» или 302 «Касса в иностранной валюте».

При установлении виновных (понятно, чаще всего это материально ответственное лицо, в данном случае – кассир предприятия) сумму недостачи отражаем проводкой Дт 375 «Расчеты за возмещением нанесенных убытков» – Кт 716 «Возмещение ранее списанных активов».

Погашение задолженности виновных лиц (в зависимости от источника погашения задолженности) отражается проводкой Дт 661 (при взыскании суммы недостачи из заработной платы), 301, 311 (при внесении средств в кассу или на текущий счет предприятия) – Кт 375.

3. Выявлен излишек денежных средств. В соответствии с п. 4.1 0 Положения № 637 наличность, которая хранится в кассе и не подтверждена документами, считается излишком наличности, который оприходуется в кассе (с составлением приходного кассового ордера по типовой форме № К О- 1, приведенной в приложении 2 к Положению № 637) и зачисляется в доход предприятия. В бухгалтерском учете эту операцию отражаем проводкой Дт 301 – Кт 719 «Прочие доходы от операционной деятельности».

Рассмотрим на примере порядок оформления акта инвентаризации наличности в кассе предприятия.

Пример 1

В соответствии с приказом руководителя предприятия ООО «Имекс» произведена внезапная инвентаризация кассы. Инвентаризационная комиссия выявила недостачу средств в национальной валюте в сумме 5 грн. что зафиксировано в Акте. У материально ответственного лица были взяты объяснения относительно причин возникновения недостачи. По результатам инвентаризации руководителем предприятия принято решение об удержании суммы недостачи из заработной платы материально ответственного лица. С результатами инвентаризации и решением руководителя материально ответственное лицо согласно.

Приведем пример заполнения приложения 7 к Положению № 637 (см. фрагмент).

Бухгалтерские проводки по условиям вышеприведенного примера будут следующими.

(грн.)

Напомним, что в соответствии со ст. 1 36 КЗоТ основанием для отчисления из заработной платы работника суммы причиненного вреда, которая не превышает среднего месячного заработка, является распоряжение собственника (руководителя) предприятия, которое издается не позднее чем через 2 недели со дня выявления причиненного работником вреда. А выполнять это распоряжение следует не ранее чем через 7 дней со дня уведомления об этом работника.

В случае инвентаризации средств по месту осуществления расчетов с использованием РРО порядок проведения инвентаризации будет таким же, как и при инвентаризации кассы предприятия. Однако для определения суммы наличности, которая должна находиться в ящике РРО, осуществляют распечатку дневного отчета (Х-отчета) кассового аппарата ( п. 1 3 ст. 3 Закона от 06.07.95 г. № 265/95-ВР).

Сумма средств в ящике РРО должна соответствовать показателям этого отчета. Вообще можно воспользоваться такой формулой:

Остаток наличности =

= Выручка от реализации +

+ Служебное внесение наличности –

– Служебная выдача наличности.

Сумма наличности в ящике РРО должна соответствовать сумме, рассчитанной по этой формуле.

Инвентаризация средств в иностранной валюте

Если предприятие работает с наличной иностранной валютой (например, получает инвалюту наличностью из касс учреждений банка для выдачи авансов на заграничную командировку), то при проведении инвентаризации перед началом работы кассира на предприятии целесообразно взять еще одну расписку о его ознакомлении с Законом от 06.06.95 г. № 2 17 /9 5- ВР (далее – Закон № 217) согласно образцу 2.

ОБРАЗЕЦ 2

Расписка

Выдана мной, Пархоменко Валентиной Ярославовной, кассиром ООО «Имекс», директору ООО «Имекс» Иванову В. А. в том, что я ознакомилась с нормами Закона от 06.06.96 г.

№ 217/95-ВР «Об определении размера убытков, нанесенных предприятию, учреждению, организации хищением, уничтожением (порчей), недостачей или потерей драгоценных металлов, драгоценных камней и валютных ценностей».

12.09.13 г. (подпись) Пархоменко В. Я.

Истребование такой расписки не является обязательным, однако это целесообразно сделать для ознакомления материально ответственного лица с тем фактом, что после документально зафиксированной недостачи иностранной валюты нужно будет вернуть сумму недостачи в тройном размере, – как это предусмотрено нормами Закона № 217.

Учет кассовых операций в национальной валюте детально регламенти

указаниях по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49, далее Обратите внимание, что во время инвентаризации кассы операции по приему и выдаче денежных средств, разных

инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 Она применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, то

инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 Она применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, то

Проведение инвентаризации кассы 16 3. Правила оформления «Акта инвентаризации наличия денежных средств 18 Заключение 27 Список используемой литературы 29.

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на Подскажите пожалуйста сколько хранятся приказы «Об учетной политике», «О снятии остатков в кассе», «Об

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на Подскажите пожалуйста сколько хранятся приказы «Об учетной политике», «О снятии остатков в кассе», «Об

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности. 31.12.2011. Инвентаризацию (ревизию) кассы проводит комиссия, назначенная приказом руководителя организации.31 декабря 2011

Банк и Касса. Интеграция с интернет-магазинами. Встроенная почта и отправка SMS. Как правильно составить приказ о проведении инвентаризации. Документ конкретизирует содержание, объем, порядок и сроки проведения инвентаризации.

Банк и Касса. Интеграция с интернет-магазинами. Встроенная почта и отправка SMS. Как правильно составить приказ о проведении инвентаризации. Документ конкретизирует содержание, объем, порядок и сроки проведения инвентаризации.

Инвентаризация финансовых обязательств

Приказом МФ РК утверждены "Правила ведения бухгалтерского учета", в котором в целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предусматривается проведение инвентаризации денежных средств не реже одного раза в год.13

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчетности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).12, 36-48

Инвентаризация финансовых вложений

При инвентаризации финансовых вложений проверяются фактические затраты по приобретению ценных бумаг и вклады в уставные капиталы других организаций, а также предоставленные другим организациям займы.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

К финансовым вложениям организации относятся:

государственные и муниципальные ценные бумаги;

ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

предоставление другим организациям займы, депозитные вклады в кредитных организациях;

дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В составе финансовых вложений учитывается также вклады организации - товарища по договору простого товарищества.

собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказание услуги;

вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за оплату во временное пользование (временное владение и пользование) с целью получения дохода;

драгоценные материалы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Активы, имеющие материально-вещественную форму, такие как основные средства, материально-производственные запасы, а также нематериальные активы не являются финансовыми вложениями.

Методические рекомендации о порядке формирования показателей бухгалтерской отчетности в бухгалтерском балансе финансовые вложения разделены на долгосрочные и краткосрочные. Финансовые вложения являются краткосрочными, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты. Остальные финансовые вложения отражаются как долгосрочные и отражаются в разделе "Внеоборотные активы".

Учет финансовых вложений ведется на счете 1100 "Краткосрочные финансовые инвестиции" 2000 "Долгосрочные финансовые инвестиции" с обеспечением возможности получения данных о краткосрочных и долгосрочных активах.11, 74-80

При проверке фактического наличия ценных бумаг устанавливается:

правильность оформления ценных бумаг;

сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам;

реальность стоимости учтенных на балансе ценных бумаг.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков погашения и общей суммы. Все ценные бумаги, имеющиеся в организации, должны быть описаны в книге учета ценных бумаг, хранящейся в бухгалтерии. Реквизиты каждой ценной бумаги сопоставляются с данными этой книги. Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк, депозитарий, специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций. При хранении бланков (сертификатов) ценных бумаг в депозитарии они продолжают числиться в бухгалтерском учете у организации с указанием в аналитическом учете реквизитов депозитария, которому они переданы на хранение. Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документально.

Если такое подтверждение отсутствует, то фактически имеет место необоснованное перечисление денежных средств (передача материальных ценностей или нематериальных активов) сторонней организации, что может быть расценено как злоупотребление служебным положением должностными лицами, отдавшими распоряжение о совершении такой операции. При этом собственники организации (акционеры, пайщики и т.п.) могут предъявить к виновным должностным лицам иск о взыскании с них суммы нанесенного ущерба.

При проверке правильности оценки финансовых вложений следует иметь в виду, что они подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость;

финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально. В частности, порядок расчета рыночной цены эмиссионных ценных бумаг, допущенных к обращению на фондовой бирже или через организатора торговли на рынке ценных бумаг, и установления предельной границы колебаний их рыночной цены. Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости. Первоначальной стоимостью вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением НДС и иных возмещаемых налогов.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показывается в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение с отнесением непогашенной суммы по соответствующей статье группы статей "Кредиторская задолженность" в пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по соответствующей статье группы статей "Дебиторская задолженность"

Для отражения результатов инвентаризации фактического наличия ценных бумаг и выявления количественных расхождений их с учетными данными применяется инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (ф.№Инв.-16)(Приложение В)

Опись составляется в двух экземплярах, подписывается ответственными лицами инвентаризационной комиссии и материально ответственным лицом (лицами). Один экземпляр описи передается в бухгалтерию организации, второй - остается у материально ответственного лица (лиц), который принимает ценные бумаги или бланки документов строгой отчетности на ответственное хранение.

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

При смене материально ответственных лиц опись составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, принявшему ценные бумаги и бланки документов строгой отчетности; второй экземпляр - материально ответственному лицу, сдавшему ценные бумаги и бланки документов строгой отчетности; третий экземпляр - бухгалтерии. На последней странице формы перед подписью председателя комиссии даны две свободные строки для записи последних номеров документов в случае движения ценных бумаг и бланков документов строгой отчетности во время инвентаризации.

Обнаруженные финансовые вложения приходуются с учетом рыночных цен. Рыночная цена определяется:

для ценных бумаг, допущенных к торговле на фондовой бирже - по биржевым котировкам;

для ценных бумаг, не имеющих биржевого обращения, и прочих финансовых вложений - экспертным путем.12, 36-48

Таблица 5 - Корреспонденций по учету краткосрочных и долгосрочных финансовых инвестиций

Если по результатам инвентаризации будет выявлено отсутствие необходимых документов, подтверждающих права организации на финансовые вложения, необходимо предпринять все возможные меры к восстановлению этих документов (запросить дубликат или копию у организации, куда были совершены финансовые вложения, или у организации, зарегистрировавшей такую сделку). Если получить необходимые документы не удастся, организация должна будет списать данные финансовые вложения.10, 93-101

Инвентаризация бланковстрогойотчётности

Проверка фактического наличия бланков строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров, а также по каждому месту хранения.(Приложение )

Помимо наличных денег, в кассе могут хранится акции, облигации государственных займов, векселя, чековые книжки, другие ценные бумаги и бланки строгой отчетности. К бланкам строгой отчетности относятся. абонементы на получение питания в столовой, диетического питания, питания в столовых учебных заведений, лечебно-профилактического питания; талоны для отпуска персоналу бесплатного спецпитания (молока или других равноценных пищевых продуктов) и т.п. Билеты, талоны, абонементы и другие бланки строгой отчетности учитываются на счете 1310 «Прочие материалы», как материальные ценности, по фактической себестоимости их приобретения

Материально ответственные лица ведут учет бланков в Приходно-расходной книге по учету бланков строгой отчетности по каждому наименованию и номинальной стоимости. Операции по приходу и расходу бланков оформляются Приходно-расходной накладной на бланки строгой отчетности. Ежемесячно материально ответственное лицо представляет в бухгалтерию отчет о движении бланков строгой отчетности. При подготовке знаков к реализации специально назначаемая руководителем субъекта комиссия с участием материально ответственного лица вскрывает пачки и производит полистный подсчет бланков (знаков). Результаты подсчета вносят в Акт о результатах проверки абонементов, талонов и других знаков, выявленных при полистном пересчете вскрытых пачек. При выявлении расхождений в Акте фиксируются данные упаковочной этикетки и фактического наличия знаков в пачке. На основании акта могут быть предъявлены претензии изготовителю знаков. На абонементах на питание и других знаках при подготовке их к продаже ставится штамп (печать) субъекта.

Билеты, талоны, абонементы и другие бланки строгой отчетности учитываются за балансом на счете 006 «Бланки строгой отчетности» по их номинальной стоимости. Аналитический учет на этом счете ведется по каждому наименованию бланков с указанием серии, номеров, количества, номинальной или учетной стоимости, по материально ответственным и подотчетным лицам в карточках-справках по выданным и использованным бланкам строгой отчетности. (Приложение Г)

Фактическая себестоимость бланков списывается при выдаче их по кредиту счета 1310 «Прочие материалы» и дебету счета 7210 «Общие и административные расходы» или других счетов по принадлежности. Номинальная стоимость проданных бланков списывается с забалансового счета 006 и отражается в карточках-справках на основании Актов на списание использованных бланков строгой отчетности, отчеты и других документов, подтверждающих продажу или уничтожение бланков.

При компьютеризации учета кассовых операций производится также проверка правильности работы программных средств обработки кассовых документов. Лица, виновные в нарушениях, привлекаются к ответственности в установленном порядке. Результаты ревизий денежных средств и бланков строгой отчетности оформляются Актом инвентаризационной описи ценностей и бланков документов строгой отчетности (ф.№Инв.-16).(Приложение Д)4, 211-230

Ущерб, причиненный субъекту недостачей бланков строгой отчетности, исчисляется исходя из их номинальной стоимости. При этом составляется следующая корреспонденция счетов.

Оформление результатов инвентаризации

Результаты инвентаризации оформляют отдельным «Актом инвентаризации наличия денежных средств» (Приложение Е). Акт применяется для отражения результатов инвентаризации фактического наличия денег, денежных документов, находящихся в кассе организации. Комиссия проверяет денежное наличие путем полного пересчета всех денег, денежных документов, находящихся в кассе организации.

Акт составляется в двух экземплярах и подписывается инвентаризационной комиссией и материально-ответственным лицом, отвечающим за сохранность денег, денежных документов, берется расписки. Расписка включена в заголовочную часть формы.

При смене материально-ответственных лиц акт составляется в трех экземплярах (материально-ответственному лицу, сдавшему наличные деньги; денежные документы, материально-ответственному лицу, принявшему деньги, денежные документы, и бухгалтерии). Инвентаризация кассы проводится в соответствии с правилами ведения кассовых операций, разработанными и утвержденными руководителем хозяйствующего субъекта. Инвентаризация кассы документов и бланков строгой отчетности (авиа и железнодорожные билеты, талоны на бензин и др.), как правило, проводится внезапно, с полным полистным пере счетом денежной наличности и проверкой других ценностей, хранящихся в кассе, в присутствии кассира и главного бухгалтера. До начала инвентаризации (при наличии нескольких касс, они опечатываются) кассир должен составить на момент инвентаризации кассовый отчет и вывести по кассовой книге остаток денежных средств. С кассира берется расписка о том, что все приходные и расходные документы включены в отчет и что не оприходованных и несписанных сумм в кассе не имеется. После пересчета денег составляется акт инвентаризации денежных средств в кассе. Полученный результат инвентаризации сверяют с данными бухгалтерского учета по кассовой книге. В акте записываются объяснения кассира о выявленных нарушениях и резолюция руководителя субъекта о дальнейшем решении по результатам инвентаризации.

При проведении инвентаризации необходимо проверить: заключен ли с кассиром договор о полной материальной ответственности и взято с него «Обязательство кассира», соответствует ли оснащение кассы требованиям, где хранятся дубликаты ключей от сейфа. 13

Инвентаризация денежных средств в программе 1с бухгалтерия

Инвентаризационные описи могут быть заполнены как ручным способом, так и с использованием вычислительной техники.

Для проведения инвентаризации в программе 1с бухгалтерия необходимо выполнить следующие действия меню банк и касса - инвентаризация денежных средств

В этом окне необходимо выполните следующие: Действие - добавить, появиться окно выбор вида операции документа.

После этого действия формируется Акт инвентаризация денежных средств, он показывает результат состояния денежных средств на дату инвентаризации.

Инвентаризация на предприятиях представляет собой сложный и ответственный участок работы.

Под действием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут быть различного рода ошибки, естественные изменения, злоупотребления материально-ответственных лиц. Что бы выявить влияние данных факторов и проводится инвентаризация.

Существует несколько определений инвентаризации.

Значение и роль инвентаризации очень велика. При ее поведении устанавливается фактическое наличие ценностей и денежных средств у материально-ответственного лица, наличие неполноценного и ненужного имущества. Проверяются условия сохранности и состояния основных средств, материальных ценностей и денежных средств. Выявляются недостатки, излишки и злоупотребления.

Инвентаризации как элемент метода бухгалтерского учета тесно связана с другими элементами метода бухгалтерского учета.

Для того чтобы провести инвентаризацию на предприятии приказом руководителя создается постояннодействующая инвентаризационная комиссия. В ее состав входят руководитель или ее заместитель, главный бухгалтер, руководители подразделений, главные специалисты, представители контрольно-ревизионной службы предприятия. Перед тем как проводить инвентаризацию создается рабочая инвентаризационная рабочая комиссия.

Инвентаризация проводится в присутствии материально-ответственного лица. Работа комиссии заключается в определении фактического наличия имущества. Итоги отражаются в инвентаризационных описях, которые подписываются председателем и членами комиссии и передается в бухгалтерию.

В случае если фактические данные не совпали с данными бухгалтерского учета составляется сличительная ведомость, в которую вносятся данные по тем ценностям, по которым выявлены расхождения.

Стоимость выявленных при инвентаризации излишков материальных ценностей, денежных средств и другого имущества подлежит оприходованию и зачислению на увеличение прибыли отчетного года. Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц.

Наличие денежных средств, ценных бумаг и бланков строгой отчетности, денежные средства в пути, денежных средств на расчетном, валютном и специальном счетах проверяются при проведении инвентаризации денежных средств, денежных документов и бланков строгой отчетности.

Хотелось бы добавить, что для того чтобы облегчить процесс проведения инвентаризации необходимо широко использовать современные средства вычислительной техники, которых на некоторых предприятиях нет.

Список используемых источников

1. Скала В.И. Скала Н.В. Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО "Издательство LEM". - Алматы, 2007. ч.1 - 420 -430с.

2. Международные стандарты финансовой отчетности - М. Аскери, 2005. - 316-320с.

3. Абдрасимова Ж.К. Бухгалтерский учет. Учебно-практическое пособие, Караганда, 2001 г.- 128-139с.

4. Жакупова О.М. Финансовый учет КЭУК 2001 г. часть 3.- 211-230с.

5. Китебаева А.К. Учебно-методический комплекс для дистанционного обучения по дисциплине: Принципы учета 1,2, Караганда 2005г.- 88-100с.

6. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 - 257с.;

7. Радостовец В.К. Радостовец В.В. Шмидт О.И. Бухгалтерский учет на предприятии. Алматы: Центраудит-Казахстан, 2002.-56-66с.

8. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000 г.-31-40с.

9. Скала Н.В. Скала В.И. Сборник бухгалтерских проводок г. Алматы, 2005г.-52-58с.

10. Нургалиева Р.Н. Промежуточный финансовый учет. Учебное пособие в 2-х частях - КЭУ, 2005.-93-101с.

11. Анесянц «Основы финансирования рынка ценных бумаг», учебное пособие. 2001 г.-74-80с.

12. Сулимова С. Н. Яцюк А. В. «Финансовые инвестиции». - 2003 г.-36-48с.

13. Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года, № 234-III ЗРК .

Инвентаризация кассы, проводимая, например, при смене материально ответственного лица, оформляется соответствующим актом. Как провести инвентаризацию кассы в учреждении, кто входит в состав инвентаризационной комиссии и на что нужно обратить особое внимание, рассказывает юрист Ирина Егорова.

Методика проведения инвентаризации кассыИнвентаризация кассы проводится, например, при смене материально ответственного лица. Порядок проведения инвентаризации денежных средств в кассе указан, в том числе, в письме ФНС России от 6 мая 2013 г. № АС-4-2/8265. В частности, ревизия наличных денежных средств оформляется соответствующим актом. Как проводится проверка кассы в учреждении, кто входит в состав инвентаризационной комиссии, на что нужно обратить особое внимание при инвентаризации наличных денежных средств, рассказывает эксперт журнала «Учет в учреждении» .

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 (далее – Методические указания), при инвентаризации кассы учреждения подсчитывается фактическое наличие:

Сравнивается остаток денежных средств, отраженный в бухгалтерском учете учреждения по состоянию на определенный момент времени в день инвентаризации, с фактическим остатком денежных средств и других ценностей на указанную дату.

Читайте по теме в электронном журнале Инвентаризационная комиссияПунктами 2.2 и 2.3 Методических указаний определено, что для проведения инвентаризации кассы создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в учреждении ревизионной комиссии проведение инвентаризации допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля выполнения приказов о проведении инвентаризации. В состав инвентаризационной комиссии входят:

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Порядок проведения инвентаризации кассыДо начала мероприятия инвентаризационная комиссия должна получить последние на момент инвентаризации кассы приходные и расходные документы или отчеты о движении денежных средств в кассе, кассовую книгу, бухгалтерскую справку об остатках в кассе наличных денег, ценностей, бланков строгой отчетности.

Председатель комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на “дата”», что должно служить бухгалтерии основанием для определения остатков денежных средств к началу инвентаризации.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию или переданы комиссии и оприходованы все денежные средства, поступившие под их ответственность. Аналогичные расписки дают и лица, получившие подотчетные суммы.

Инвентаризация денежных средств в кассе проводится по состоянию на определенный момент времени (например, начало или конец рабочего дня). Сведения о фактическом наличии денежных средств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

В рамках инвентаризации могут проверять подтверждение первичными документами операций по поступлению денежных средств и их расходованию, полноту оформления документов, отраженных в бухучете за определенный период (например, с начала года до проведения инвентаризации). Проверяется:

Фактическое наличие средств определяют путем полного полистного пересчета денежной наличности и проверки других ценностей, находящихся в кассе. Остаток наличности сверяется с данными по кассовой книге. Проверка фактического наличия БСО производится по видам бланков строгой отчетности (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. При проверке обязательно участие кассира как материально ответственного лица. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией денег в их присутствии, об отсутствии к членам комиссии претензий и принятии перечисленных в описи средств на ответственное хранение. Если выявлена недостача или излишек ценностей в кассе, то в акте инвентаризации указываются их сумма и обстоятельства возникновения.

Важно запомнитьЕсли материально ответственные лица обнаруживают после инвентаризации ошибки в описях, они немедленно (до открытия кассы) сообщают об этом председателю инвентаризационной комиссии.

Подписаться на журнал

Популярные статьи по теме

Унифицированная форма № ИНВ-15 утверждена постановлением Госкомстата России от 18.08.98 № 88

Акт инвентаризации наличных денежных средств (форма № ИНВ-15) - применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Скачать образец бланка форма ИНВ-15 в формате Word и Excel :

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета. Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии. Никаких подчисток и помарок в описях не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

Скачать другие бланки на нашем сайте :