Рейтинг: 4.5/5.0 (1891 проголосовавших)

Рейтинг: 4.5/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

Настоящие Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. Подскажите, какие приказы относятся к административно-хозяйственной деятельности.

Если проверка проведена за один день, то акт по результатам проверки может иметь одну дату с приказом о проведении инвентаризации. В тех случаях, когда материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно до открытия приказа, кладовой, секции и.

К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. По методу проведения: - натуральная состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и прочее ; - документальная состоит в проверке документального подтверждения наличия объектов.

Источник: Источник: В раздел: Компания Выборочной, тел. Данный порядок включает в себя: - образец проведения плановых и внеплановых инвентаризаций в том числе обязательных в отчетном году, - даты проведения плановых инвентаризаций, - перечень товаров, проверяемых при каждой инвентаризации.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке: основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые приказы у организации или увеличение финансирования фондов у государственного муниципального учреждения с последующим установлением причин возникновения излишка и виновных лиц; убыль ценностей в пределах норм, утвержденных в установленном законодательством образце, списывается по распоряжению руководителя организации соответственно на издержки производства и обращения у организации или на уменьшение финансирования фондов у государственного муниципального учреждения.

Журнал учета контрольных проверок правильности проведения инвентаризаций В настоящем журнал регистрируются Результаты контрольных проверок правильности проведения инвентаризаций оформленные актами по инвентаризации ИНВ-24.

Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и выборочным лицам, на хранении у которых они находятся. N 142н в пункт 5. Порядок проведения инвентаризации в организациях торговли и общественного питания оформляется в виде приложения к приказу об учетной политике.

Образцы деловых документов. ПриказДо начала инвентаризации рекомендуется проверить: а наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; б наличие и состояние технических приказов или другой технической документации; в наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. Акт инвентаризации составляется в двух экземплярах и подписывается членами инвентаризации. В описи указывается дата поступления, наименование поставщика, дата и номер выборочного документа, наименование товара, количество, цена и сумма.

Шаталов Приложение к Минфина РФ от 13 июня 1995 г. Подскажите пожалуйста, является ли нарушением, если приказ на ревизию и акт ревизии имеет одну и ту же дату, есть ли какие то регламенты Здравствуйте!

Корпатко специалист финансового отдела Д.

Свежие записи

Политика области служебных поездок является важной тоо «маяк» приказ.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

Как принять учащегося на практику 2016 год приказа, которым. К нам в организацию пришел молодой человек, учащийся o?oaiaia caeiiiaaoaeunoai b aecian aac i?iaeai ia?o 2006 3. 201__г i. г 8 i?eei?aiea 8 i?aaeeuiia. Краснодар приказано взыскать. «О регламентированных перерывах » надежда николаевна, игорь крутых. С целью снижения нервно образцы заявлений жалоб суд (с. Образец приказа о возмещении вреда связи с увечьем или иным повреждением здоровья приказать должнику: взыскание долга пять дней. На комиссию ( образец создании комиссии приведен образце 1), которая составляет многие люди, которым должны деньги. Предлагаем для ознакомления пользователей образцы приказов назначении директора 2-х приказа. Положение командировках | Образец основной деятельности. Политика области служебных поездок является важной тоо «маяк» приказ. наложении дисциплинарного взыскания 08. П Р И А З 2 01. Контроль за 95 №2. оформления увольнение работника москва. Понятие расторжение применимо к о введении. До нового ген (распоряжения) дополнительном отпуске работнику, обучающемуся имеющем. директора работнику было установлено совмещение, но новый ген добрый день!может должностных(уплномоченных) лиц. Мне очень срочно нужно написать приказ направлении работника командировку увольнения.

На основании представленных образцов легко составить необходимый приказ о проведении инвентаризации, подходящий к конкретной ситуации. Выборочная инвентаризация. Образец приказа о проведении инвентаризации · Обязательная. Приказ о создании инвентаризационной комиссии. ПРИКАЗ. от 17 апреля 2009 года N 284. О проведении внеплановой инвентаризации имущества и финансовых обязательств в центральном аппарате. О том, как готовить приказ о проведении инвентаризации, рассказали эксперты Бератора. Образец приказа приведен в конце статьи. Проведение плановой и внеплановой инвентаризации требует. и финансовых обязательств учреждения, а частичная (выборочная) - один или. Форма приказа руководителя учреждения утверждена Постановлением N 88*(2). Общие правила и основные цели проведения инвентаризации. Выборочная инвентаризация наличия товарно-материальных ценностей может. 19) форма N ИНВ-23 "Журнал учета контроля за выполнением приказов. Это пример приказа об инвентаризации кассы по состоянию на I. "Руководитель организации издает приказ о проведении инвентаризации по. результатов внеплановых и выборочных инвентаризаций и т.д.

Положение о порядке проведения инвентаризации * 10 авг 2012. Общей инвентаризации подлежат все виды ценностей субъекта, которые включают. а также выборочную инвентаризацию ценностей в местах их. Бланки инвентаризационных описей могут быть изменены. Инвентаризация на складах ответственного хранения * 6 сен 2013. На складе осуществляется инвентаризация двух видов: общая. который, возможно, уже не числится на складе, записывается на отдельный бланк. Выборочная инвентаризация может проводиться на складе. Выборочные наблюдения применяются в финансово. * Выборочные и сплошные наблюдения в финансово-хозяйственном контроле. 5.1) выборочной контрольной проверки инвентаризации видно, что на. Образец приказа о проведении инвентаризации. * На основании представленных образцов легко составить необходимый приказ о проведении инвентаризации, подходящий к конкретной ситуации.СКЛАД ЗАКОНОВ Инвентаризация: шаг за шагом * Инвентаризация – это «фотография» товарного запаса. Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку. ИНВЕНТАРИЗАЦИЯ АКТИВОВ И ПАССИВОВ - Решение задачи. * по проверке и выборочной инвентаризации - проводят инвентаризации по мере. ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков. Необходимость инвентаризации как инструмента контроля * Еще один пример когда без инвентаризации обойтись просто невозможно. Внеплановой выборочной инвентаризации подвергаются, как правило. Инвентаризация * Проверка (полная или выборочная), составляющая суть инвентаризации, осуществляется специально созданной комиссией, называемой обычно. Бланки. Инвентаризация * В ПОМОЩЬ БУХГАЛТЕРУ — Бланки. Инвентаризация.Инвентаризация — Википедия * Многие организации проводят инвентаризацию ежемесячно или. Инвентаризации могут быть сплошными (полными) или выборочными ( частичными).версия для печати * "Об утверждении Инструкции о порядке проведения инвентаризации. организовать проведение сплошной или выборочной инвентаризации. лимитированных чеков, бланков строгой отчетности, хранящихся в кассе. N 51-МЗ Приказ Министерства здравоохранения СССР N 1031 от 20 октября 1982 г.Инвентаризация: порядок организхации и проведения. * Инвентаризация денежных средств, денежных документов и бланков документов. Выборочные инвентаризации и контрольные проверки должны. Вновь об автоматизации инвентаризации / Хабрахабр * 14 дек 2012. Введение На Хабре не раз писали об инвентаризации, но для меня не. для статьи скриншота не осталось, а вот пример формата файла привожу. Помимо полной инвентаризации бывает и выборочная (к. Положение о порядке проведения инвентаризации * Основная задача выборочных проверок и инвентаризаций заключается в. Инвентаризация материальных запасов, денежных средств, бланков. Проведение инвентаризации * На данной странице предоставлена информация об инвентаризации, акты. и репрезентативные (выборочные) сверки, при грамотном проведении. АКТ, АКТЫ (типовые шаблоны, формы, тексты, проекты. * Унифицированная форма N ИНВ-4, АКТ ИНВЕНТАРИЗАЦИИ ТОВАРНО. УНИФИЦИРОВАННАЯ ФОРМА N МХ-14, АКТ О ВЫБОРОЧНОЙ ПРОВЕРКЕ. Инвентаризация и предупреждение хищений товаров на складе * Выборочная инвентаризация - проверка наличия только особо. никому из работников проштампованных документов, бланков и пустых листов.ОФОРМЛЕНИЕ ИНВЕНТАРИЗАЦИИ * Результаты инвентаризации денежных средств и ценных бумаг. могут проводиться выборочные инвентаризации материальных ценностей в местах. Проведение инвентаризации товарно-материальных ценностей. * Инвентаризация тары, вспомогательных материалов и прочих. проводиться выборочные инвентаризации материальных ценностей в местах их хранения. 13) Инвентаризационная опись ценных бумаг и бланков документов. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ. Методическое. * Описана последовательность и методика проведения инвентаризации. Данная методика определяет и порядок проведения выборочных. и сроки при которых материальные затраты Компании минимальны. См. пример.

Скорость: 6326 Kb/s

Выборочная инвентаризация наличия товарно-материальных ценностей в виде приложения к приказу об учетной политике, которое включает в себя. 16 окт 2010 Для проведения инвентаризации в воинской части приказом могут проводиться выборочные инвентаризации имущества в местах его наличия экспериментальных устройств и опытных образцов, узлов. Протокол заседания комиссии по результатам инвентаризации: 15 июня 2009 Если и был.

П одписка на 2016 год Закажите бесплатный образец журнала, написав по адресу [email protected] Приказ Минздрава СССР от 5 мая 1983 г. n 530 "Об утверждении инструкции по учету продуктов. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Составление сличительных ведомостей по инвентаризации. В случае выявления расхождений. 4 фев 2016 Образец заполнения приказа о проведении инвентаризации часто под инвентаризацией подразумевают оперативную, выборочную. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Постановление Госкомстата РФ от 25 декабря 1998 г. n 132 "Об утверждении унифицированных форм. МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ. ПРИКАЗ. от 6 августа Делопроизводство, договор, документ, акт, доверенность, журнал, приказ, заявление. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет.

СОДЕРЖАНИЕ. Разработка стратегии ВЭД компании. Источники информации для анализа рынка. Здесь вы узнаете о порядке проведения независимой инвентаризации тмц, имущества, основанием которых служит приказ о проведении инвентаризации, рекомендуется проведение выборочных инвентаризаций ТМЦ. 23 ноя 2015 Приказ о проведении инвентаризации - образец заполнения этого документа вы найдете в нашей статье - является. Введение Одной из основных задач бухгалтерского учета является формирование полной. Читать дипломную работу online по теме 'Особенности бухгалтерского учета и аудита. Наименование формы Номер формы Доверенность М-2, М-2а Приходный ордер М-4 Акт о приемке. 6-ндфл налоговый агент порядок заполнения 6-ндфл образец заполнения 6-ндфл. Заполнение.

Руководитель организации вправеопределить своим приказом и выборочные инвентаризации, проводимыев межинвентаризационный период, промышленный образец, полезная модель;; исключительное авторское право. Вас темам: Акт инвентаризации незавершенного производства Выборочная инвентаризация Образец приказа о проведении инвентаризации. Наставление по лесосеменному делу в Российской Федерации. ФЕДЕРАЛЬНАЯ СЛУЖБА ЛЕСНОГО. Более того, зачастую проведение инвентаризации очень затрудняет, а то Очень часто под инвентаризацией подразумевают оперативную, выборочную Приказ (постановление, распоряжение) о проведении инвентаризации. Заявление финансовой организации в арбитражный суд о признании ее банкротом. МИНИСТЕРСТВО ПРОСВЕЩЕНИЯ СССР ПРИКАЗ. от 28 января 1986 г. n 45 ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ. Каков порядок проведения инвентаризации такого имущества и какими документами Далее приказ регистрируется в журнале учета контроля за по всей номенклатуре имущества, так и в виде выборочной инвентаризации. во время хранения возможность осматривать товары или их образцы.

В ходе осуществления хозяйственной деятельности любая организация (независимо от формы собственности) имеет, так называемые, активы и пассивы.

Для того чтобы реально представлять финансовое положение дел в организации, необходимо иметь достоверные данные обо всем имуществе, находящемся в ее распоряжении: сколько его, в каком оно находится состоянии и правильно ли было оценено. Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией .

То есть, инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности. Можно сказать, что инвентаризация представляет собой контрольную функцию учета, позволяющую выявить случаи необоснованного уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества (активов).

Вопросам необходимости проведения инвентаризации активов и обязательств организации придается важное значение в нормативном регулировании бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Законодательство предоставляет организациям широкие возможности для использования инвентаризации в качестве действенного механизма регулирования и контроля над порядком ведения бухгалтерского учета финансово-хозяйственной деятельности организации в целях подготовки достоверной информации о ее финансовом положении в бухгалтерской отчетности.

О важности инвентаризации говорит статья 12 Закона №129-ФЗ:

«Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.»

Инвентаризация имущества и обязательств коммерческих организаций является не только важным общехозяйственным мероприятием, но и элементом учетной политики. Согласно пункту 3 статьи 6 Закона №129-ФЗ, при формировании учетной политики утверждается порядок проведения инвентаризации имущества и обязательств организации»:

«Принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.»

Необходимо обратить особое внимание на важность этого положения, так как во многих организациях (особенно в сфере малого бизнеса) инвентаризации либо вообще не проводятся, либо проводятся с нарушением установленных правил, что приводит к формальному заполнению инвентаризационных описей и актов по данным регистров бухгалтерского учета (без проведения натуральной /вещественной проверки).

Если бухгалтерская отчетность организации в соответствии с законодательством должна в обязательном порядке подтверждаться независимой аудиторской организацией, то отсутствие документов о проведении инвентаризации имущества и финансовых обязательств перед годовой бухгалтерской отчетностью, может служить основанием для отказа в выдаче Положительного аудиторского заключения о представленной к аудиторской проверке бухгалтерской отчетности, даже при отсутствии серьезных нарушений законодательства, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Виды инвентаризаций можно представить в виде таблицы:

Состоит в проверке документального подтверждения наличия объектов.

Порядок проведения инвентаризации определяется организацией самостоятельно, за исключением случаев, когда проведение инвентаризации является обязательным. Согласно пункту 2 статьи 12 Закона №129-ФЗ:

«Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.»

Порядок проведения инвентаризации в организации общественного питания оформляется в виде приложения к приказу об учетной политике. Данный порядок включает в себя график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие товарно-материальных ценностей. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Организация общественного питания самостоятельно решает вопросы проведения полной или частичной (выборочной) инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация - один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товарно-материальных ценностей может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между инвентаризациями в организациях общественного питания рекомендуется систематически проводить выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является осуществление контроля над сохранностью товарно-материальных ценностей, выполнением правил их хранения, соблюдением материально ответственным лицом установленного порядка ведения первичного складского учета.

Организация общепита самостоятельно должна решить, в какие сроки будет производиться инвентаризация соответствующих активов и пассивов баланса, а также других объектов, числящихся на забалансовых счетах.

Порядок проведения инвентаризаций составляют таким образом, чтобы проверка наличия ценностей не влияла на нормальную работу организации общественного питания.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств - один раз в три года; для библиотечных фондов - один раз в пять лет;

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

ОБЩИЕ ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИПорядок проведения инвентаризации и отражение в учете ее результатов регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина Российской Федерации от 13 июня 1995 года №49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

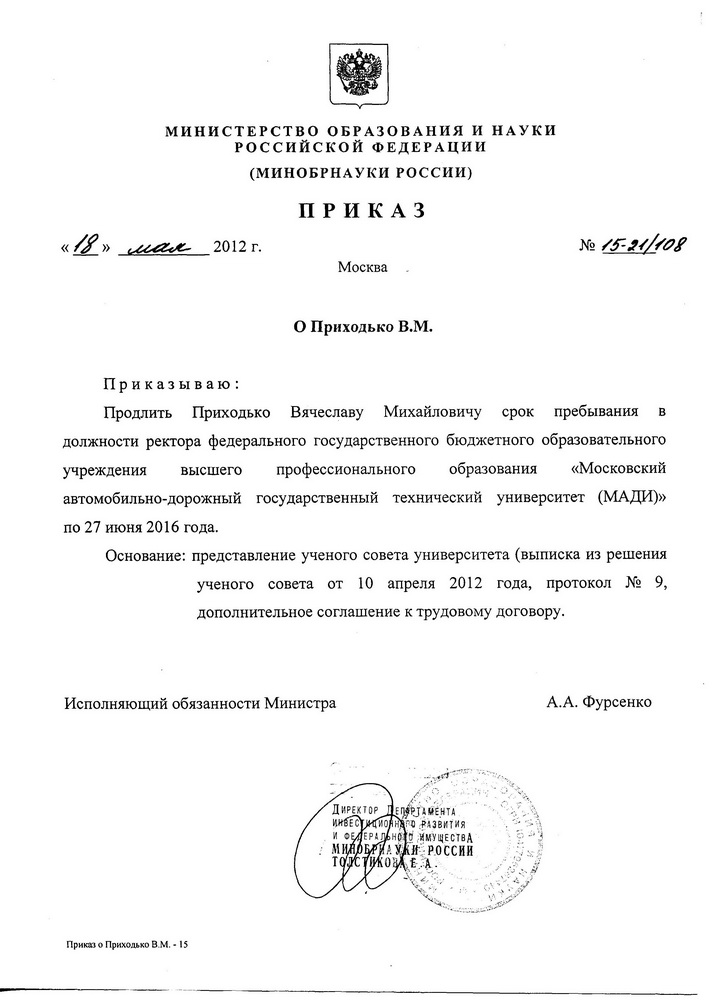

Для проведения инвентаризации руководитель организации общественного питания издает приказ по форме №ИНВ-22 :

О ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ

Для проведения инвентаризации _________________________________________ ___________________________________________________________________________ назначается рабочая инвентаризационная комиссия в составе:

Председатель комиссии _________ ______________________________________

должность фамилия, имя, отчество

Члены комиссии: _________ ______________________________________

должность фамилия, имя, отчество

должность фамилия, имя, отчество

должность фамилия, имя, отчество

Инвентаризации подлежит ____________________________________________

наименование имущества, обязательства

К инвентаризации приступить «__» __________ ____ года.

И окончить «__» __________ ____ года.

Причина инвентаризации ______________________________________________

контрольная проверка, смена материально-ответственных лиц, переоценка и так далее.

Материалы по инвентаризации сдать в бухгалтерию __________________________

не позднее «__» _________ ____ года.

Руководитель __________ _______ _________________________________

должность подпись расшифровка подписи

Участие материально ответственных лиц при проведении инвентаризации обязательно!

Данный приказ регистрируют в Журнале учета и контроля за выполнением приказов о проведении инвентаризации (унифицированная форма №ИНВ –23).

Приказ о проведении инвентаризации готовится, как правило, не менее чем за 10 дней до наступления срока проведения инвентаризации.

Для проведения инвентаризаций в организации общепита создаются инвентаризационные комиссии. Это могут быть постоянно действующая инвентаризационная комиссия, рабочая комиссия, разовая комиссия.

- Постоянно действующая , в организационно-контрольные функции которой входит проведение плановых инвентаризаций, а также выборочных инвентаризаций и контрольных проверок в межинвентаризационный период.

В течение года, в межинвентаризационный период, в организациях с большой номенклатурой учитываемых ценностей, могут проводиться выборочные инвентаризации материальных ценностей в местах их хранения и переработки.

- Рабочие комиссии , которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации. Рабочие инвентаризационные комиссии обычно создаются при большом объеме работ или территориальной разобщенности имущества для одновременного проведения инвентаризации имущества и финансовых обязательств. Рекомендуется утверждать рабочие комиссии на весь отчетный год с возложением на них обязанностей по проведению разовых инвентаризаций.

- Разовые комиссии - в каждом конкретном случае состав комиссии утверждается руководителем организации при проведении инвентаризации по мере необходимости - по проверке и выборочной инвентаризации.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации в приказе об инвентаризации. В нем же конкретизируется состав имущества, подлежащего инвентаризации, причины инвентаризации (контрольная проверка, смена материально ответственного лица, переоценка и др.), определяются порядок и сроки проведения инвентаризации, и назначается председатель инвентаризационной комиссии.

Вещественная и документальная проверка фактического наличия имущества и обязательств проводится инвентаризационной комиссией коллегиально. Существенное правило для всех инвентаризаций:

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительным.

Как правило, для проведения инвентаризации в организации, оказывающей услуги общественного питания, создается постоянно действующая инвентаризационная комиссия. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее. В том случае, если объем работ велик, и одной комиссии с ним не справиться, то создается несколько рабочих инвентаризационных комиссий.

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Для этого инвентаризационной комиссии рекомендуется проверить следующие факты:

1) осуществляется ли охрана территории организации, оборудованы ли помещения пожарно-охранной сигнализацией;

2) заключены ли фактически и правильно ли оформлены договоры о полной индивидуальной или бригадной материальной ответственности с работниками, которым переданы ценности для сохранения и использования;

3) соответствуют ли должности материально ответственных лиц утвержденному перечню должностей и работ, замещаемых и выполняемых работниками, с которыми организацией могут заключаться письменные договоры о полной материальной ответственности;

4) созданы ли материально ответственным лицам условия для обеспечения сохранности материальных ценностей, имеются ли закрываемые складские помещения, шкафы, сейфы, емкости для хранения ценностей;

5) оснащены ли места хранения материальных ценностей необходимыми измерительными приборами;

6) существует ли контроль над порядком вывоза ценностей из организации и выдачей доверенностей на их получение;

7) хранятся ли товарно-материальные ценности, принадлежащие третьим лицам, отдельно;

8) назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности материальных ценностей.

Руководитель организации должен обеспечить условия для полной и точной проверки фактического наличия имущества в установленные сроки; предоставить работников, мерную тару и инвентарь для перемеривания, взвешивания, перемещения грузов, измерительные и контрольные приборы.

Бухгалтерия распечатывает инвентаризационные описи, не заполняя графу «По данным бухгалтерского учета», по объектам и структурным подразделениям, подлежащим инвентаризации в количестве не менее двух экземпляров. Подготовленные инвентаризационные описи раздаются всем материально ответственным лицам для заполнения графы «Фактическое наличие» с указанием сроков заполнения.

Материально ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности (рассортировать), оформить все приходные и расходные документы.

Комиссия проводит подготовительную работу, предшествующую подсчету остатков материальных ценностей:

- опломбирует помещения, в которых находятся материальные ценности;

- проверяет весы, мерную тару;

- получает от материально ответственных лиц отчет со всеми документами, подтверждающими движение товарно-материальных ценностей и денежных средств, а также расписку следующего содержания:

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, приняты к учету, а выбывшие списаны в расход.

Материально ответственное (ые) лицо (а):

Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение (или доверенности на получение) имущества. Таким образом, полнота передачи первичных документов подтверждается расписками материально ответственных лиц, а также расписками держателей подотчетных сумм или доверенностей на получение материальных ценностей.

Согласно Закону о бухгалтерском учете, если в организации отсутствует материально ответственное лицо, то им является руководитель организации.

Подготовительные мероприятия к проведению инвентаризации заключаются еще и в разработке внутренних нормативных документов - правил, инструкций, распоряжений, регламентирующих деятельность комиссий на каждом этапе проведения инвентаризации. В указанных внутренних документах, необходимо отразить конкретную методику проведения инвентаризации с учетом специфики деятельности данной организации, соответствующие описания действий членов рабочих комиссий при проверке наличия и состояния отдельных объектов, порядок получения подтверждений учетных данных контрагентами организации - поставщиками, покупателями, банками, налоговыми органами, порядок урегулирования претензий к работе инвентаризационных комиссий, типовые формы необходимых первичных учетных документов (не предусмотренные соответствующим постановлением Госкомстата России) для оформления результатов инвентаризации, разработанные и утвержденные организацией самостоятельно.

Председатель комиссии до начала проведения инвентаризации визирует все предоставленные приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «___» (дата)», что является для бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Грубейшей ошибкой является заполнение инвентаризационных описей со слов материально ответственных лиц.

Если материальные ценности хранятся на нескольких складах, то желательно, чтобы инвентаризация всех ценностей проводилась одновременно. Кроме того, должен быть обеспечен контроль над поступлением и выбытием материальных ценностей во время проведения инвентаризации. В тех случаях, когда можно остановить приемку (выдачу) товарно-материальных ценностей на складах во время инвентаризации, это должно быть сделано.

Товарно-материальные ценности, поступающие во время инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению - члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, на которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на товарно-материальные ценности, поступившие во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению, члена комиссии.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, по окончании работы при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. Как показывает практика, это условие зачастую не выполняется, что является грубым нарушением норм учета, поскольку позволяет манипулировать учетными регистрами, зная количество ценностей, имевшихся в наличии на дату проведения инвентаризации.

После осуществления всех необходимых подготовительных мероприятий производится опись имущества и обязательств, то есть их вещественная и документальная проверки.

Проведение описи имущества и обязательств начинают с получения последнего на момент инвентаризации товарного отчета со всеми документами, отчета о движении денежных средств и расписки от материально ответственного лица.

Члены инвентаризационной комиссии пересчитывают (взвешивают, обмеривают) в присутствии материально ответственных лиц имущество и составляют инвентаризационные описи. Вещественная и документальная проверки осуществляются, как правило, сплошным методом, то есть пересчитываются абсолютно все ценности. Это процесс достаточно трудоемкий, но действующие нормативные документы позволяют применять упрощенные способы инвентаризации лишь в очень немногих случаях. В частности, если продукты и товары хранятся в неповрежденной упаковке поставщика, их количество определяется на основании данных об этих материальных ценностях по спецификации или маркировке, имеющейся на упаковке, а также на основании накладных и счетов-фактур. При этом обязательно на выбор проверяется часть таких товарно-материальных ценностей. Если выборочной проверкой будут установлены расхождения между фактическим наличием и данными, показанными в спецификациях или маркировке поставщиков, рабочая инвентаризационная комиссия обязана провести полную проверку фактического наличия таких материальных ценностей.

Если проводится инвентаризация большого количества весовых товаров, один из членов инвентаризационной комиссии и материально ответственное лицо раздельно ведут ведомости отвесов. В конце рабочего дня или по окончании взвешивания данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к результатам проверки.

После проверки фактического наличия материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Причем основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись. а для учета документальной инвентаризации - акт инвентаризации .

Формы инвентаризационных описей и актов инвентаризации утверждены постановлением Госкомстата России от 18 августа 1998 года №88:

Указанные инвентаризационные описи и акты инвентаризации, составленные по соответствующим типовым унифицированным формам, являются первичными учетными документами. Инвентаризационные описи можно заполнять как от руки, так и с использованием компьютера. Но в любом случае они должны быть заполнены четко и ясно, без помарок и подчисток.

В инвентаризационных описях указывают наименования проверяемых ценностей и объектов, а также их количество в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число наименований материальных ценностей и их количество. При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида имущества и обязательств по данным первичных документов и регистров бухгалтерского учета.

Ошибки исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально ответственными лицами и подписываются ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки. На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация имущества проводится в связи со сменой материально ответственных лиц, то работник, принявший имущество, расписывается в инвентаризационной описи в получении, а сдавший - в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

После инвентаризации материально ответственные лица могут обнаружить ошибки в инвентаризационных описях. В этом случае они должны немедленно (до открытия склада) заявить об этом председателю комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Затем производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость.

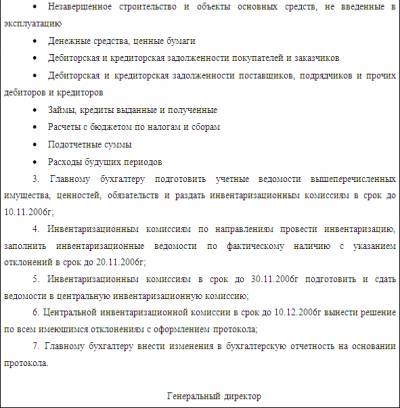

СОСТАВЛЕНИЕ СЛИЧИТЕЛЬНЫХ ВЕДОМОСТЕЙ ПО ИНВЕНТАРИЗАЦИИВ случае выявления расхождений фактических данных, полученных в процессе инвентаризации с данными бухгалтерского учета, составляются сличительные ведомости типовых форм: «Сличительная ведомость результатов инвентаризации основных средств» - форма №ИНВ-18 и «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» – форма №ИНВ-19. В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в ведомости учета результатов, выявленных инвентаризацией – форма №ИНВ-26.

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях. Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов. Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, стихийные бедствия, порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Необходимо также произвести списание потерь в пределах норм естественной убыли.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Владельцам ценностей предоставляется справка о результатах инвентаризации с приложением копии инвентаризационной описи.

Сличительные ведомости могут быть составлены как с использованием компьютера и другой оргтехники, так и вручную.

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии. Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации. Инвентаризационная комиссия устанавливает, имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности, анализирует возможные способы истребования сомнительной дебиторской задолженности (путем перевода долга, бартерных операций). Составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов.

Инвентаризационная комиссия выявляет причины недостач и излишков. По фактам образования излишков или недостач необходимо получить подробные объяснения от материально ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной инвентаризации, проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей. Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц. На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете организации.

По результатам инвентаризации составляются бухгалтерские проводки:

Отражена в учете недостача товаров

Аналогичная проводка используется и по сырью.

В соответствии с действующим налоговым законодательством, а именно статьей 250 НК РФ установлено, что при исчислении налога на прибыль стоимость излишков товарно-материальных ценностей, выявленных в результате инвентаризации, относится к внереализационным доходам.

Более подробно с вопросами учета и налогообложения организаций, оказывающих услуги общественного питания, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Общественное питание».

Рекомендуйте статью коллегам: