Рейтинг: 4.2/5.0 (1880 проголосовавших)

Рейтинг: 4.2/5.0 (1880 проголосовавших)Категория: Инструкции

Головченко Н.В. Выхватень В.А. Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

Особенности проведения инвентаризации товарно-материальных ценностей на предприятиях розничной торговлиВ Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов № 69 нет конкретных рекомендаций относительно проведения инвентаризаций на предприятиях розничной торговли. Но в любом случае руководитель (собственник) обязан спланировать проведение инвентаризации таким образом, чтобы, во-первых, ее проведение не сказалось отрицательно на торговом обслуживании населения, во-вторых, чтобы не было значительного снижения объема товарооборота, в-третьих, данные инвентаризации должны быть максимально точны.

Данная тема является актуальной, поскольку инвентаризация имеет большое значение для обеспечения хозяйственной деятельности, так как является важным средством контроля сохранности имущества предприятий.

Целью нашей статьи является раскрытие важных аспектов, касающихся особенностей проведения инвентаризации в рознице.

Специфика розничной торговли предполагает: наличие большого количества персонала (продавцы, кассиры и пр.), непосредственно связанного с приемом, хранением и реализацией товаров; большую продолжительность работы торговой точки в течение дня (с раннего утра до 22–23 часов, а часто и круглосуточно).

В таких случаях наиболее приемлема коллективная (бригадная) материальная ответственность как разновидность полной материальной ответственности (ст. 1352 КЗоТ). Она вводится тогда, когда нельзя разграничить материальную ответственность каждого работника и заключить с ним индивидуальный договор. К началу проведения инвентаризации все материально ответственные лица должны принять на себя полную материальную ответственность.

Еще одной важной особенностью деятельности предприятий в розничной торговле являются большие потоки товаров и наличности. Поэтому предприятия, занимающиеся розничной торговлей (в т. ч. супермаркеты), проводят инвентаризацию в сроки, установленные руководителем торгового предприятия. Инвентаризация в основном проводится после каждой смены, то есть при смене материально ответственного лица, а в случае выявления кражи, порчи или окончания срока пригодности товаров — в день установления таких фактов, кроме случаев, когда ее проведение является обязательным (п. 3 Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом Министерства финансов Украины от 11.08.94 г. № 69).

Инвентаризация розничного предприятия может проводиться тремя способами: с закрытием розничного предприятия; с частичным закрытием розничного предприятия, когда закрывается только отдельный отдел на время инвентаризации; без закрытия розничного предприятия, то есть инвентаризация осуществляется в рабочем режиме.

Что касается первого способа, то он прост, но экономически не выгоден. В данном случае участие в инвентаризации принимают все работники предприятия.

При втором способе для проведения инвентаризации выбирается удобное время. Для круглосуточно работающего розничного предприятия наилучшим будет время, когда поток покупателей минимальный, то есть приблизительно начиная с часа ночи и до шести часов утра.

При третьем способе инвентаризация товаров проводится без закрытия предприятия и без нарушения режима работы. Это возможно при использовании кассы, оборудованной компьютером и другими устройствами, в которых отражаются все операции по движению товаров. Для этого в начале инвентаризации составляется список товаров по выбранным группам для пересчета, затем специалист по сбору данных по мобильным устройствам перечисляет товар согласно списку. Результаты пересчета переносятся в базу данных для сверки.

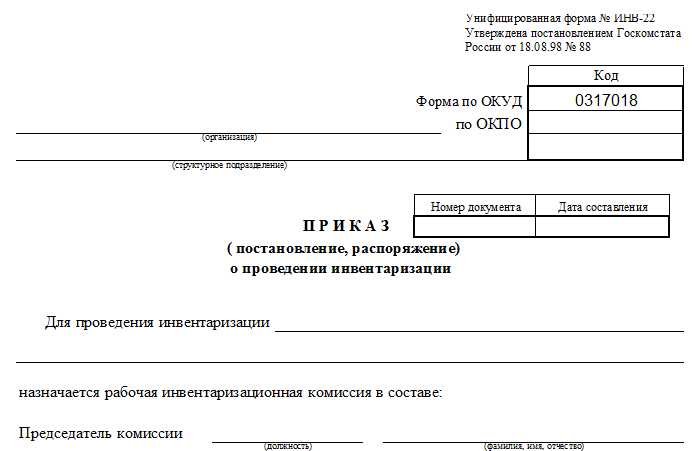

Инвентаризация на предприятиях розничной торговли проводится на основании распоряжения (приказа) руководителя, который составляется в произвольной форме. Приказом назначается постоянно действующая инвентаризационная комиссия в составе руководителей структурных подразделений и главного бухгалтера, возглавляемая руководителем предприятия или его заместителем.

Согласно подпункту 11.2 Инструкции № 69 на предприятиях, где из-за большого объема работ проведение инвентаризации не может быть обеспечено одной комиссией, для непосредственного проведения инвентаризации в местах хранения и производства на основании приказа руководителя предприятия создаются также рабочие инвентаризационные комиссии в составе инженера, механика, товароведа, экономиста, бухгалтера и других работников, которые хорошо знают объект инвентаризации, цены и первичный учет. Рабочие инвентаризационные комиссии возглавляются представителем руководителя предприятия, назначившим инвентаризацию.

До начала инвентаризации по требованию рабочей инвентаризационной комиссии материально ответственное лицо составляет отчет на дату проведения инвентаризации и дает расписку, которая включается в заглавную часть инвентаризационной описи.

Инвентаризационная комиссия отражает фактическое наличие товарно-материальных ценностей в инвентаризационной описи по форме № М21 с указанием наименования, сорта, вида, номенклатурного номера, цены, фактического количества и суммы остатка товарно-материальных ценностей.

После заполнения документов инвентаризационная комиссия и материально ответственное лицо подсчитывают количество порядковых номеров на странице, количество натуральных единиц (без учета того, что они разные, — кг.; м; шт. и т. д.), записывают их прописью и заверяют подписями.

Подпунктом 11.8 Инструкции № 69 предусмотрен следующий порядок инвентаризации товарно-материальных ценностей: их обмер, подсчет, перевзвешивание осуществляются в порядке размещения ценностей в данном помещении, не допускается беспорядочный переход членов комиссии от одного вида ценностей к другому. При хранении товаров в разных изолированных помещениях инвентаризация проводится последовательно по местам хранения. После инвентаризации вход в помещение пломбируется, а комиссия переходит в следующее помещение; количество товаров, хранящихся в неповрежденной упаковке поставщика, может определяться по документам при условии обязательной проверки части такого товара; на приходных документах на товар, принятый в ходе инвентаризации, материально ответственное лицо делает отметку «после инвентаризации» в присутствии членов инвентаризационной комиссии за подписью председателя со ссылкой на дату описи, в которой записаны эти товары; на расходных документах на товары, отпущенные со склада во время инвентаризации (с разрешения руководителя и главного бухгалтера), в присутствии членов инвентаризационной комиссии за подписью ее председателя делается отметка, и они заносятся в отдельную опись в порядке, аналогичном для ценностей, поступивших в ходе инвентаризации.

Следует отметить, факт, что обычно весь товар в розничном магазине имеет штрих-коды, что значительно облегчает процедуру учета вообще и инвентаризации в частности. Считывание штрих-кодов заменяет обычный подсчет, а значит сокращает время инвентаризации и количество возможных ошибок.

В соответствии с пунктом 11.6 Инструкции № 69 после окончания инвентаризации, но до открытия магазина (склада, кладовой, секции) проводятся контрольные проверки инвентаризации, при которой проверяются наиболее ходовые товары. При выявлении значительных отклонений данных инвентаризационных описей и данных контрольной проверки назначается новый состав инвентаризационной комиссии для проведения новой сплошной инвентаризации.

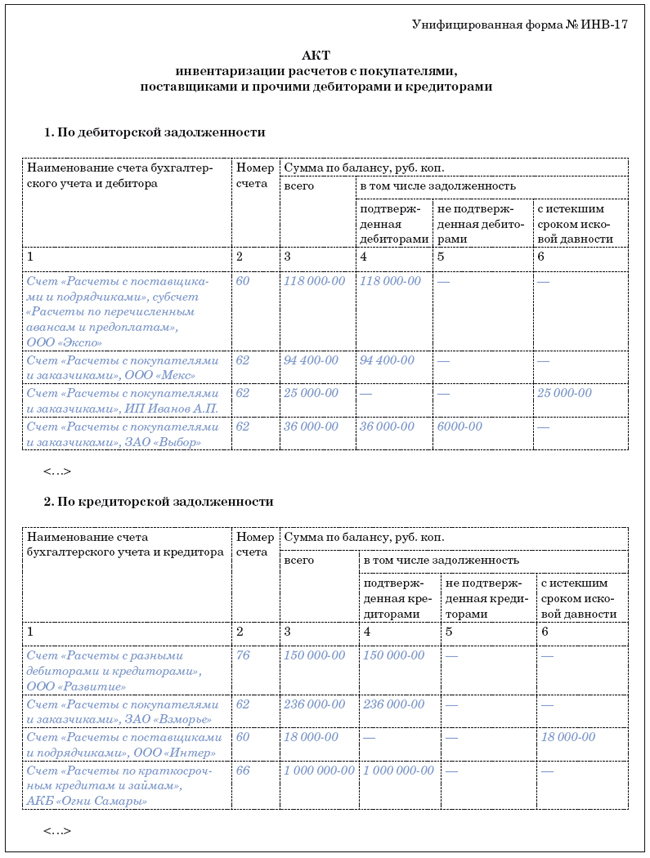

Оформленные инвентаризационные описи передаются в бухгалтерию для выведения результатов. В случае выявления расхождений составляется «Сличительная ведомость результатов инвентаризации товаров, материалов, тары и денежных средств» (ф. № инв-19, утвержденная постановлением № 641). Результаты инвентаризации должны быть утверждены руководителем предприятия и отражены в бухгалтерском учете в том месяце, в котором закончилась инвентаризация.

При выведении результатов могут быть выявлены недостачи и/или излишки товаров. Регулирование недостач и излишков осуществляется в следующем порядке (п. 11.12 Инструкции № 69): взаимный зачет излишков и недостач вследствие пересортицы возможен только по товарно-материальным ценностям одинакового наименования и в тождественном количестве при условии, что эти излишки и недостачи образовались у одного материально ответственного лица и за один проверяемый период; если в результате такого взаимозачета стоимость недостающих товаров больше стоимости излишних, то разница стоимости должна быть отнесена на виновных лиц. Если виновные в пересортице не установлены, такая разница относится на результаты финансово-хозяйственной деятельности предприятия. При этом в протоколах инвентаризационной комиссии должны быть исчерпывающие объяснения причин, из-за которых разницы не могут быть отнесены на виновных лиц; если в результате взаимозачета стоимость излишних ценностей оказалась больше стоимости недостающих, то в этом случае разница относится на увеличение остатков ТМЦ и результатов финансово-хозяйственной деятельности предприятия.

При выведении результатов инвентаризации товаров в розничной торговле необходимо в обязательном порядке учесть стоимость потерь в пределах норм естественной убыли, которую необходимо списать на расходы в соответствии с пунктом 20 П(С)БУ 16.

Итак, несмотря на то, что на сегодняшний день не разработаны единые методологические требования к порядку проведения инвентаризации в розничной торговле с учетом особенностей данной отрасли, каждый руководитель, опираясь на действующую нормативную базу, может организовать инвентаризацию товарно-материальных с учетом различных аспектов деятельности своего предприятия, что позволит избежать негативных последствий деятельности и обеспечить сохранность материальных ценностей, а также изъятие в полном объеме суммы нанесенного ущерба при возникновении такового.

ЛИТЕРАТУРА КЗоТ – Кодекс законов о труде Украины от 10.12.71 г. Инструкция № 69 – Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденная приказом Министерства финансов Украины от 11.08.94 г. № 69. Постановление № 241 – постановление Государственного комитета СССР по статистике «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.89 г. № 241. Еженедельник «Главбух» № 19 (570) апрель 2008 г. стр. 8 Еженедельник «Главбух» № 61 (612) ноябрь 2008. стр. 33

Международный экономический форум

Инвентаризация – это «фотография» товарного запаса. Мероприятие трудоемкое, масштабное, но преследующее очень важную цель – убедиться в правильности и точности учета имущества предприятия в складской системе.

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации. Однако вне зависимости от принятой учетной политики, согласно пункту 2 статьи 12 Закона «О бухгалтерском учете», проведение инвентаризации является обязательным (см. врезку ниже «Нормативные документы»).

В соответствии с пунктом 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира) или увольнении более 50% сотрудников бригады, а также по требованию одного или нескольких членов коллектива (бригады).

Таким образом, в течение года на складе должна быть проведена как минимум одна инвентаризация – перед составлением годовой отчетности. Естественно, чем чаще проводятся инвентаризации, тем точнее данные учета и четче «фотография» имущественного положения предприятия. Тем не менее стоит иметь в виду, что процесс этот дорогостоящий, связанный с напряженной и монотонной работой большого количества сотрудников (и не только работников склада). Более того, зачастую проведение инвентаризации очень затрудняет, а то и вовсе парализует работу склада. Поэтому, хотя эффективность инвентаризации как инструмента товарного учета никем под сомнение не ставится, применять ее все же следует с осторожностью.

Помимо самой инвентаризации проводятся и контрольные проверки ее результатов. Необходимость в этой не менее сложной процедуре возникает, когда кто-то из заинтересованных лиц не согласен с результатами инвентаризации или когда инициатива проверки исходит со стороны (к примеру, по требованию головной организации холдинга).

Очень часто под инвентаризацией подразумевают оперативную, выборочную проверку товара, например, при разборе претензии клиента о недостаче при поставке. Такого рода инвентаризации – не менее интересная тема, требующая особого внимания. Однако в нашей статье нас будут интересовать только инвентаризации товара, которые проводятся по распоряжению руководителя, и проверки по результатам такой инвентаризации.

Подготовка к инвентаризации

В ходе организации инвентаризации и контрольных проверок запасов необходимо учитывать структуру складского хозяйства, поскольку склады подразделений предприятия могут быть самостоятельными учетными единицами или входить в состав других учетных единиц. Отнесение складов к самостоятельным учетным единицам определяется руководителем организации по представлению главного бухгалтера (или бухгалтера – при отсутствии в штате должности главного бухгалтера). В подразделениях, чьи склады не являются самостоятельными учетными единицами, инвентаризация на складах производится одновременно с инвентаризацией незавершенного производства.

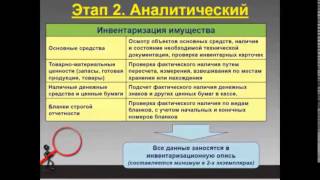

Порядок проведения инвентаризаций в организации предполагает создание инвентаризационной комиссии в составе руководителя предприятия или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений (служб), представителей общественности. Также в состав комиссии включаются представители службы безопасности, технологи (логистики) и другие специалисты. Как вариант, к проведению инвентаризации могут быть приглашены сотрудники службы внутреннего аудита предприятия либо же независимых аудиторских организаций. Отсутствие хотя бы одного члена инвентаризационной комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Работает такая комиссия постоянно, в том числе и в межинвентаризационный период, обеспечивая полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты. В задачи комиссий входит и определение конкретных наименований, видов, групп запасов товаров, подлежащих проверке, а также сроки проведения проверки.

Персональный состав постоянно действующей инвентаризационной и рабочих (счетных) комиссий утверждает руководитель предприятия, о чем издается распорядительный документ по форме ИНВ-22 – Приказ (постановление, распоряжение) о проведении инвентаризации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируется в Журнале учета контроля над выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по форме ИНВ-23.

На плечи руководителя организации также ложится обязанность создать условия для точного и полного подсчета фактического наличия товара в установленные сроки, предоставить в распоряжение комиссии сотрудников и технику для перевешивания, пересчета и перемещения товаров. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а результаты годовой инвентаризации – в годовой бухгалтерской отчетности.

До начала проверки фактического наличия имущества комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении товара и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на (дата)», что должно служить бухгалтерии основанием для определения остатков товара к началу инвентаризации по учетным данным.

Согласно все тем же Методическим указаниям по инвентаризации имущества и финансовых обязательств, материально-ответственные лица дают расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и весь товар, поступивший на их ответственность, оприходован, а выбывшие ценности списаны в расход. Форма расписки должна быть приложена к формам описей. Проверка фактического наличия товара производится только при непосредственном участии материально-ответственных лиц.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов рабочей (счетной) комиссии и материально-ответственное лицо (формы ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей» или ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение»). Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых товаров, их количество и срок годности указывают в описях по номенклатуре, причем в единицах измерения, принятых в учете.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Все сделанные исправления должны быть оговорены и подписаны всеми членами счетной комиссии и материально-ответственными лицами. Обратите внимание, что в описях ни в коем случае нельзя оставлять незаполненные строки (на последних страницах такие строки прочеркиваются).

Описи подписывают все члены счетной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица дают расписку в том, что они подтверждают:

Форма расписки должна быть приложена к формам описей.

Если инвентаризация товара проводится в течение нескольких дней, то помещения, где хранится товар, при уходе инвентаризационной или рабочей (счетной) комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных или счетных комиссий описи необходимо оставлять в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. Если материально-ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада) заявить об этом председателю инвентаризационной комиссии. На основе этих заявлений будет проведена проверка указанных фактов и, в случае их подтверждения, производится исправление выявленных ошибок в установленном порядке.

Перемещение товара во время проведения инвентаризации

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения. Товарно-материальные ценности, поступающие в ходе работы комиссии, принимаются материально-ответственными лицами в присутствии членов этой комиссии и приходуются по реестру или товарному отчету после инвентаризации. Такие товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации» (форма ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей»). В этой описи указываются:

Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по поручению председателя либо члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера компании в процессе проверки товар может отпускаться клиентам в присутствии членов комиссии. На этот товар должна быть заполнена форма ИНВ-2 «Инвентаризационный ярлык», в которой отмечается количество товара до и после отпуска. Более того, после отгрузки на отпущенный товар составляется форма ИНВ-4 «Акт инвентаризации товаров отгруженных». В расходных документах делается отметка за подписью председателя комиссии или, по его поручению, члена комиссии.

Для отгруженных, не оплаченных в срок, хранящихся на складах других компаний или находящихся в пути товаров составляются отдельные описи. В описях каждой отдельной отправки все еще «путешествующего» товара указываются наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета (форма ИНВ-6 «Акт инвентаризации материалов и товаров, находящихся в пути»). В описях на отгруженный и не оплаченный в срок товар по каждой отдельной отгрузке приводятся наименование покупателя, перечисление товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа (форма ИНВ-4 «Акт инвентаризации товаров отгруженных»). Товары, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих их сдачу на ответственное хранение. В описях на такие ТМЦ указываются наименования товаров, количество, сорта, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов (ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, сданных на ответственное хранение»).

СТАТЬЯ 12 Закона «О бухгалтерском учете». Проведение инвентаризации является обязательным в следующих случаях: – при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; – перед составлением годовой бухгалтерской отчетности; – при смене материально-ответственных лиц; – после выявления фактов хищения, злоупотребления или порчи товара; – в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; – при реорганизации предприятия.

Инвентаризация – это способ проверки соответствия фактического наличия числящихся на балансе организации ценностей, их сохранности и правильности хранения, обязательств и прав на получение средств данным бухгалтерского учета. Цель проведения инвентаризации – обеспечение достоверности данных бухгалтерского учета и отчетности. Кроме того, это один из наиболее действенных механизмов внутреннего контроля за сохранностью имущества организаций, полнотой и своевременностью осуществления расчетов по хозяйственным договорам и обязательствам по уплате налогов и сборов, соблюдением требований законодательства при осуществлении и учете финансово-хозяйственной деятельности, своевременным выявлением ошибок в учете и внесением исправлений в данные бухгалтерского учета и отчетности.

Порядок проведения инвентаризации в организации предполагается создание инвентаризационной комиссии.

Во время проведения инвентаризации запрещается перемещать товар между складами и переставлять на другие ячейки хранения.

Составляем сличительные ведомости.

Сличительные ведомости составляются по товару, при инвентаризации которого выявлены отклонения от учетных данных (ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей»). В таких ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и по данным инвентаризационных описей. Суммы излишков и недостач товарно-материальных ценностей указываются в соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

На товарные ценности, не принадлежащие предприятию, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости. Сличительные ведомости могут быть составлены как с использованием средств вычислительной и другой организационной техники, так и вручную.

Чем чаще проводятся инвентаризации, тем точнее данные учета.

При подготовке и проведении инвентаризации руководствуйтесь следующими документами:

1. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов». 2. Приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». 3. Постановление Госкомстата России от 18 августа 1998 г. № 88. 4. Постановление Госкомстата России от 27 марта 2000 г. № 26.

Проводим контрольные проверки

По окончании инвентаризации могут осуществляться контрольные проверки правильности проведения инвентаризации. Их следует проводить с участием членов инвентаризационных комиссий и материально-ответственных лиц обязательно до открытия склада, где проводилась инвентаризация. Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». Они регистрируются в книге ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций».

Во время инвентаризации запрещается перемещать товар между складами

Как проводить инвентаризацию?

Шаг 1. Руководителем предприятия издается приказ о создании инвентаризационной комиссии.

Шаг 2. Комиссия готовит план проведения инвентаризации, в котором указывает:

Шаг 3. Руководителем предприятия утверждается план проведения инвентаризации.

Шаг 4. Руководителем предприятия издается приказ о прекращении на время проведения инвентаризации:

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации.

Шаг 6. Инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей.

Шаг 7. Председатель инвентаризационной комиссии получает у материально-ответственных лиц расписки в том, что к началу инвентаризации все расходные и приходные документы на товар сданы в бухгалтерию или переданы комиссии и все ТМЦ, поступившие на их ответственность, оприходованы, а выбывшие – списаны в расход.

Шаг 8. Инвентаризационной комиссией проводится инструктаж сотрудников, назначенных приказом в рабочие (счетные) комиссии по проведению пересчетов и заполнению инвентаризационных описей товарно-материальных ценностей.

Шаг 9. После проведения пересчета инвентаризационной комиссией проверяется правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний данные вносятся в программу обработки инвентаризации. Если же обнаружены какие-то недочеты, члены счетной комиссии совместно с членами инвентаризационной комиссии проводят повторный пересчет товара.

Шаг 10. В случае обнаружения расхождений между данными пересчета и учетными данными определенных позиций товара инвентаризационной комиссией готовятся инвентаризационные описи товарно-материальных ценностей для повторного пересчета.

Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара.

Шаг 12. Инвентаризационная комиссия проверяет правильность заполнения инвентаризационных описей товарно-материальных ценностей. При отсутствии замечаний по заполнению данные вносятся в программу обработки инвентаризации. Иначе проводится повторный пересчет товара.

Шаг 13. По итогам проведения второго пересчета инвентаризационной комиссией готовятся сличительные ведомости результатов инвентаризации товарно-материальных ценностей.

Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки.

Шаг 15. В случае обнаружения расхождений между результатами инвентаризации и данными бухгалтерского учета сотрудники бухгалтерии могут выступить с инициативой проведения контрольной проверки результатов инвентаризации.

Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации.

Шаг 17. Комиссия составляет акт о контрольной проверке правильности проведения инвентаризации ценностей и проводит контрольные пересчеты товара. Результаты согласуются со всеми членами инвентаризационной комиссии и заносятся в журнал учета.

При обнаружении недочетов члены счетной комиссии проводят повторный пересчет товара.

Понятие о хозяйственном учете.

Хозяйственный учет возник из потребностей наблюдения, измерения и регистрации всех совершаемых хозяйственных фактов и явлений. Хозяйственный учет представляет собой количественное о

Виды учета.

Выделяют следующие виды хозяйственного учета: оперативно-технический; бухгалтерский; статистический. Единая система учета на предприятиях, в отрасли, государстве обеспечивается этими тремя неразрыв

Учетные измерители, их виды и взаимосвязь.

Для всех видов учета (оперативного, бухгалтерского, статистического) хар-но применение трех видов измерителей. Натуральные измерители принимаются для получения сведений об о

Задачи учета, требования, предъявляемые к учету.

Перед бухгалтерским учетом стоят задачи, которые являются общими для всех видов учета. Основными задачами бухгалтерского учета являются: контроль за выполнением плановых показателей предприя

Функции учета в управлении.

Различают следующие функции учета: 1. Контрольная. Различают три вида контроля: предварительный (до совершения хозяйственных операций); текущий (во время совершения хозяйственной операции);

Предмет и метод бухучета.

Каждый из видов учета имеет свою область применения, свое назначение и отражает отдельные стороны процесса воспроизводства. Отличительной чертой бухгалтерского учета является сплошное отражение хоз

Элементы метода учета.

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете. Он слагается из ряда элементов, главные из которых: докуме

Понятие о бухгалтерском балансе.

Баланс – отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал. Целью составления баланса является предостав

Изменения в балансе под влиянием хозяйственных операций.

Каждая хоз. операция, происходящая на П, изменяет или размер имущества, или величину их источников. При этом изменения могут быть в сторону увеличения или уменьшения. Валюта баланса (общий итог акт

Система счетов бухгалтерского учета, строение счетов.

Бухгалтерские счета – символ учета, используемый для записи и обобщения увеличения или уменьшения определенного вида доходов, расходов, активов, обязательств и собственного капитала предприятия. Сч

Двойная запись, ее сущность и назначение.

Хозяйственные средства, их источники и операции отражаются на счетах бухгалтерского учета непрерывно, взаимосвязано и в определенной системе. Это достигается путем двойной записи каждой хозяйственн

Сущность бухгалтерских проводок. Корреспонденция счетов.

Хозяйственные средства, их источники и операции отражаются на счетах бухгалтерского учета непрерывно, взаимосвязано и в определенной системе. Это достигается путем двойной записи каждой хозяйственн

Счета синтетического и аналитического учета, их назначение и взаимосвязь.

Счета бухгалтерского учета, в которых отражаются данные экономических группировок средств предприятия и хозяйственных операций в обобщенном виде называются синтетическими. Следовательно, син

План счетов.

Ныне действующий на Украине план счетов бухгалтерского учета утвержден приказом министерства финансов Украины от 30.11.99.г, № 291 № План счетов бухгалтерских активов, капитала, обязательств и хозя

Роль и значение документов в бухгалтерском учете.

Документация – способ сплошного непрерывного первичного отображения объектов бухгалтерского учета путем их документального оформления. Документы – это п

Реквизиты документов.

От качества составления и оформления документов в значительной мере зависит полнота и достоверность показателей учета и отчетности. Поэтому к документам предъявляются требования: своевременно

Сущность документооборота.

Документооборотом называется движение документов в процессе их оперативного использования и бухгалтерской обработки с момента составления или поступления от других предприятий и организаций до

Инвентаризация, ее виды.

Под инвентаризацией понимают способ выявления (с последующим учетом) хозяйственных средств и их источников, не оформленных текущей документацией, для обеспечения достоверности показателей учета

Оборотные ведомости и их значение.

Для контроля за правильностью и соответствием записей по синтетическим и аналитическим счетам ежемесячно составляются оборотные ведомости, в которых отражаются начальные и итоговые остатки и операц

Регистры и формы бухгалтерского учета.

Все бухгалтерские операции после их проверки и подсчета должны быть зарегистрированы в определенной последовательности на основании первичных документов. Совокупность специально разграфленных листо

Виды учетных регистров и порядок записи в них.

Все бухгалтерские операции после их проверки и подсчета должны быть зарегистрированы в определенной последовательности на основании первичных документов. Совокупность специально разграфленных листо

Способы исправления ошибок в учетных регистрах.

При заполнении учетных регистров возможны ошибки. Ошибки возникают по разным причинам: вследствие халатности работника, неисправности вычислительной техники. Однако в тексте и цифровых данных перви

Формы бухгалтерского учета.

Под формой бухгалтерского учета подразумевают технологию и организацию учетного процесса соответствующими способами, техникой документирования и учетной регистрации. Основными признаками форм бухга

Сущность и значение бухгалтерской отчетности

. Завершающим этапом учетного процесса является бух. отч. В ней нарастающим итогом отражаются показатели, характеризующие имущественное и финансовое положение предприятия, а также результат хоз. де

Требования, предъявляемые к отчетности.

Основным требованием, предъявляемым к представлению информации в финансовых отчетах, является правдивое отражение деятельности предприятия. Необходимым условием такого отражения является обеспече

Учет средств в кассе.

Ведение и учет кассовых операций на Украине регулируется Положением «О ведении кассовых операций в национальной валюте в Украине». Кассовые операции – операции предприятий между собой, и с п

Порядок открытия текущих счетов в банке.

Хозяйствующие субъекты для проведения расчетных, кредитных и кассовых операций, а также для хранения свободных средств имеют право открывать в учреждениях банков расчетные и другие счета. Открытие

Учет денежных средств на текущих счетах в банке.

В бухучете движение денежных средств на текущем счете по данным выписок банка отражается на активном счете 31 (счета в банках), имеющем 4 субсчета: 331 – текущие счета в национальной валюте, 312 –

Учет расчетов с подотчетными лицами.

Под отчет выдаются наличные суммы на административно-хозяйственные и операционный нужды, на оплату расходов по служебным командировкам на установленные сроки и цель. Подотчетные лица – работники пр

Учет расчетов по возмещению материального ущерба.

На субсчете 375 (расчеты по возмещению причиненных убытков) учитываются расчеты с виновными лицами по возмещению причиненного убытка П в случаях, предусмотренных законодательством. На этом субсчете

Учет расчетов с кредиторами и джебиторами.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации. Организации и лица, которые должны данной организации называют дебиторами.

Учет кредитных операций.

Учреждения коммерческих банков выдают кредиты на условиях строгого соблюдения принципов возвратности, срочности, платности и под обеспечения, предусмотренные действующим законодательством и согла

Учет ценных бумаг.

Ценные бумаги представляют собой денежные документы, свидетельствующие о праве собственности его владельца на определенную сумму денег или конкретные имущественные ценности. На рынке ценные бумаги

Формы и системы оплаты труда.

Оплата труда – заработок, рассчитанный в денежном выражении, который по трудовому договору собственник или уполномоченный им орган выплачивает за выполненную работу или предоставленные услуг

Фонд оплаты труда.

Состав фонда оплаты труда установлен законом Украины «Об оплате труда» от 24.03.95 №108/95-ВР. Расходы по оплате труда подразделяются на: фонд основной зарплаты, фонд дополнительной зарплаты, прочи

Порядок начисления и удержания заработной платы.

Оплата труда работникам производится согласно их личному трудовому вкладу с учетом конечного результата работы предприятия, ее максимальная величина не ограничивается. Оплата труда по тарифным став

Синтетический и аналитический учет заработной платы.

Аналитический учет зарплаты ведется по каждому работнику и реализуется через табельный учет рабочего времени. Сущность табельного учета заключается в ежедневной регистрации явки работников на работ

Учет расчетов по социальному страхованию.

Социальное страхование — одна из гарантий осуществления прав трудящихся на материальное обеспечение. Законом Украины от «О сборе на обязательное социальное страхование» определен порядок использо

Оценка производственных запасов.

Приобретенные (полученные) или изготовленные запасы зачисляются на баланс предприятия по первоначальной стоимости. Первоначальной стоимостью запасов, приобретенных за плату, является себестоимост

Документальное оформление и учет движения материалов.

Правильная и рациональная организация учета производственных запасов обеспечивается четкой системой документооборота и строгим порядком оформления операций по движению производственных запасов. Док

Учет материалов на складах и в бухгалтерии.

При большой номенклатуре запасов применяется оперативно-бухгалтерский метод учета запасов. При этом методе количественно-сортовой учет материалов на складах ведется в карточках складского

Оценка выбытия запасов.

При отпуске запасов в производство, продаже и другом выбытии оценка их осуществляется по одному из таких методов: идентифицированной себестоимости соответствующей единицы запасов; средневзвешенной

Синтетический и аналитический учет материалов.

Производственные запасы состоят из сырья, основных и вспомогательных материалов, покупных п/ф и комплект. изделий, стройматериалов, запчастей, матер-в с/х назначения, топлива, тары и тарных материа

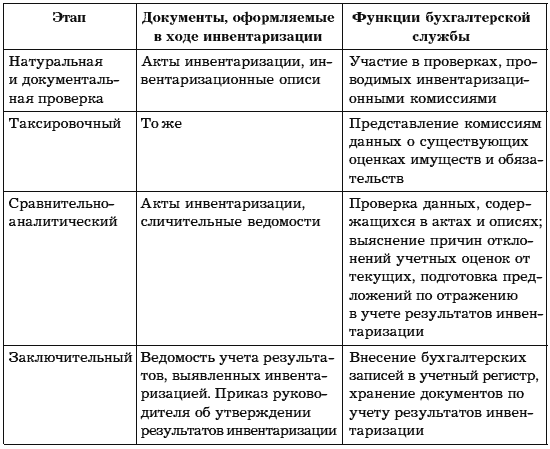

Документальное оформление инвентаризации ТМЦ и отражение ее результатов в учете.

Данные инвентаризации каждого вида материальных ценностей заносятся в инвентаризационные описи. которые составляются в двух экземплярах (а при смене материально ответственных лиц — в трех

Особенности учета МБП.

Малоценные я быстроизнашивающиеся предметы (МБП) представляют собой особую группу материальных средств, в которую входят: предметы сроком службы менее одного года независимо от их стоимости; предм

Учет поступления, начисления и выбытия основных средств.

Приобретенные (созданные) ОсС зачисл-ся на баланс П по первоначальной ст-ти. Первоначальная ст-ть объекта ОсС состоит из следующих расходов: суммы, уплаченные поставщикам активов и подрядчикам за в

Оценка основных средств.

Приобретенные (созданные) основные средства зачисляются на баланс предприятия по первоначальной стоимости. Единицей учета основных средств является объект основных средств. Первоначальная стоимос

Учет износа и амортизации основных средств.

Амортизация – систематическое распределение стоимости необоротных активов. А стоимость необоротных активов – ПС таких активов или переоцененная стоимость таких активов, уменьшенная на ликвидационну

Методы начисления амортизации.

В соответствии с ПСБУ №7 А ОсС начисляется с применением след. методов, но также по своему усмотрению П могут применять нормы и методы начисления А ОсС, предусмотренные налоговым законодательством.

Состав и оценка нематериальных активов.

Осн. нормативным документом, регул-м учет НА явл. ПСБУ №8 – НА. НА – немонетарный актив, кот. не имеет мат. формы, может быть идентифицирован и содержится П с целью использования в теч. периода бол

Амортизация нематериальных активов.

Начисление А НА осущ. в течение срока их полезного использ-я, устан. П при признании этого объекта активом, но не более 20 лет. При определении срока полезного использования объекта НА след. учитыв

Понятие о затратах на производство.

Расходами отчетного периода признаются уменьшение активов или увеличение обязательств, кот. приводит к уменьшению собственного капитала (за исключением уменьшения капитала вследствие его изъятия ил

Учет материальных затрат.

Для У материальных затрат используется счет 80 «Материальные затраты», кот. предназначен для обобщения информации о материальны затратах предприятия за отчетный период. Ведется по субсчетам. В сост

Учет затрат на оплату труда.

В состав прямых затрат на оплату труда включаются заработная плата и прочие выплаты работникам, занятым в производстве продукции, выполнением работ или предоставлением услуг, которые могут быть н

Учет прочих прямых затрат.

В состав прочих прямых затрат включаются производственные затраты, которые могут быть непосредственно отнесены к конкретному объекту затрат, в частности отчисления на социальные мероприятия, плата

Учет общепроизводственных затрат.

В состав общепроизводственных расходов включаются: расходы на управление производством (оплата труда аппарата управления цехами, расходы на оплату служебных командировок пер

Калькулирование себестоимости продукции.

Под методом учета затрат на производство и калькулирование себестоимости продукции понимается совокупность приемов по сбору, группировке в бухгалтерском учете информации и п

Учет готовой продукции.

К готовой продукции относится продукция, обработка которой закончена и которая прошла испытание, приемку, укомплектование, согласно условиям договора с заказчиком и отвечает

Учет реализованной готовой продукции.

В результате реализации продукции (работ, услуг) предприятие должно не только возместить расходы на ее производство и сбыт, но иметь еще и прибыль. Предприятия реализуют свою продукцию покупателям

Учет доходов.

Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением сум

Определение и учет финансовых результатов.

Финансовые результаты по видам деятельности, вследствие которых они возникают, подразделяются на: прибыль (убытки) от обычной деятельности и чрезвычайных событий. Под обычной деятельность