Рейтинг: 4.0/5.0 (1538 проголосовавших)

Рейтинг: 4.0/5.0 (1538 проголосовавших)Категория: Инструкции

В рамках данного семинара представителями ответственного разработчика будет дан системный обзор положений новой Инструкции Банка России от 30.05.2014 № 153-И с комментариями, разъяснениями и проведён их сравнительный анализ с действовавшими положениями Инструкции Банка России от 14.09.2006 № 28-И по принципу «было-стало».

Комментарии к новой Инструкцию Банка России, принятую взамен Инструкции Банка России от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)». Инструкция Банка России от 30.05.2014 № 153-И вступила в силу с 1 июля 2014 года.

- Новые виды счетов;

- Новые перечни документов для открытия счетов;

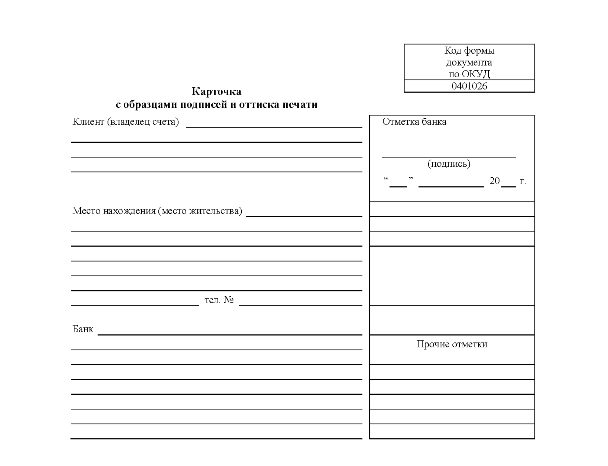

- Новый бланк карточки с образцами подписей и оттиска печати;

- Новый порядок оформления карточки с образцами подписей и оттиска печати;

- Новый порядок наделения правом подписи;

- Переоформление карточек с образцами подписей и оттиска печати;

- Новый порядок закрытия счетовосы.

- Начальник отдела правового обеспечения банковских операций Юридического департамента Банк России

- Заместитель начальника Управления банковского законодательства Юридического департамента Банк России

04 октября 2014 года г. Новосибирск

«Новая Инструкции Банка России от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»НОВЫЙ СЕМИНАР!Представляем новую Инструкцию Банка России, принятую взамен Инструкции Банка России от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)». Инструкция Банка России от 30.05.2014 № 153-И вступит в силу

с 1 июля 2014 года.

ОБРАЩАЕМ ВАШЕ ВНИМАНИЕ!Начало семинара в 11.00, регистрация начинается в 10.30!

Место проведения семинара: г. Новосибирск, помещение Сибирского института управления – филиала РАНХиГС (ул. Нижегородская, 6; метро «Октябрьская»).

В рамках данного семинара представителем ответственного разработчика будет дан системный обзор положений новой Инструкции Банка России от 30.05.2014 № 153-И с комментариями, разъяснениями и проведён их сравнительный анализ с действовавшими положениями Инструкции Банка России от 14.09.2006 № 28-И по принципу «было-стало».

В частности, будут детально рассмотрены вопросы:

1) Новые виды счетов;

2) Новые перечни документов для открытия счетов;

3) Новый бланк карточки с образцами подписей и оттиска печати;

4) Новый порядок оформления карточки с образцами подписей и оттиска печати;

5) Новый порядок наделения правом подписи;

6) Переоформление карточек с образцами подписей и оттиска печати;

7) Новый порядок закрытия счетов.

и многие другие вопросы.

Инструкция Банка России от 30.05.2014 № 153-И вступит в силу

с 1 июля 2014 года!

На семинаре будет представлен раздаточный материал.

Читает: Заместитель начальника Управления банковского законодательства Юридического департамента Банка России (г. Москва).

По окончании семинара выдаются соответствующие сертификаты.

Стоимость участия в семинаре составляет 13890 (Тринадцать тысяч восемьсот девяносто) рублей. В стоимость входят обед, кофе-брейк, раздаточный материал. НДС не облагается. Заявки на участие в семинаре и оплата принимаются до 01 октября 2014 г.

Записаться на семинар сейчас:

(383) 210-26-44; 218–02-02; 8-913-784-02-69

Ответственный менеджер: Гиголаева Татьяна Григорьевна

![]()

4 октября 2016 г.

Проект федерального закона № 1186370-6 "О внесении изменения в статью 93 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Данный законопроект вносится в целях увеличения эффективности и результативности осуществления закупок для обеспечения государственных и муниципальных нужд. Предлагаемые законопроектом изменения обеспечат своевременность и оперативность процедуры закупок для подготовки к проведению соревнований.

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

В центре внимания:

Дата размещения статьи: 30.09.2016

Инструкция банка рф от 30.05.2014 N 153- и о открытии и закрытии банковских счетов, счетов по вкладам депозитам, депозитных счетов записанно в минюсте рф 19.06.2014 N 32813, консультантплюс. Аннотация банка рф от 30.05.2014 N 153- и о открытии и закрытии банковских счетов, счетов по вкладам депозитам, депозитных счетов записанно в минюсте рф 19.06.2014 N 32813. Открытие текущего счета физическому лицу. Открытие банковских счетов юридическому лицу, персональному бизнесмену, физическому лицу, занимающемуся в установленном законодательством русской федерации порядке личной практикой. Открытие счетов по вкладам депозитам. Открытие депозитных счетов судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов. Карточка с эталонами подписей и оттиска печати. Закрытие счета по вкладу депозиту, депозитного счета. Карточка с эталонами подписей и оттиска печати код формы документа по окуд 0401026. Порядок наполнения карточки с эталонами подписей и оттиска печати. Данный документ доступен в коммерческой версии системы консультантплюс. Вы сможете приобрести систему. Либо заказать ее бесплатную демонстрацию. Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр риц сети консультантплюс. Расположенный в вашем городке, регионе. Доборная информация к документу либо его части по значку i объяснения, комменты, судебная практика представлена в коммерческой версии системы консультантплюс. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, не вступившими в силу: законодательство - законы и кодексы русской федерации. Полные тексты документов в крайней редакции. Анонсы законодательства, аннотация банка рф от 30.05.2014 N 153- о открытии и закрытии банковских счетов, счетов по вкладам депозитам, депозитных счетов, текст документа. Карточка с эталонами подписей и оттиска печати код формы документа по окуд 0401026. В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, не вступившими в силу: законодательство - законы и кодексы русской федерации. Открытие депозитных счетов судов, нотариусов, подразделений службы судебных приставов, правоохранительных органов. Доборная информация к документу либо его части по значку i объяснения, комменты, судебная практика представлена в коммерческой версии системы консультантплюс. Открытие банковских счетов юридическому лицу, персональному бизнесмену, физическому лицу, занимающемуся в установленном законодательством русской федерации порядке личной практикой.

Инструкция 153

Группа: Пользователь

Сообщений: 20

Регистрация: 01.06.2013

Пользователь №: 18474

Спасибо сказали: 1 раз(а)

Группа: Администраторы

Сообщений: 941

Регистрация: 16.04.2006

Пользователь №: 1

Спасибо сказали: 771 раз(а)

Спасибо сказали: 12

Группа: Пользователь

Сообщений: 20

Регистрация: 01.06.2013

Пользователь №: 18474

Спасибо сказали: 1 раз(а)

Группа: Администраторы

Сообщений: 941

Регистрация: 16.04.2006

Пользователь №: 1

Спасибо сказали: 771 раз(а)

Спасибо сказали: 5

Группа: Пользователь

Сообщений: 20

Регистрация: 01.06.2013

Пользователь №: 18474

Спасибо сказали: 1 раз(а)

Цитата(Admin @ 11.03.2016, 23:04)

Группа: Пользователь

Сообщений: 60

Регистрация: 04.08.2013

Пользователь №: 11015

Спасибо сказали: 5 раз(а)

Группа: Модераторы

Сообщений: 1248

Регистрация: 06.03.2010

Пользователь №: 896

Спасибо сказали: 381 раз(а)

Теги: Инструкция ЦБ РФ от 30.05.2014 N 153, Руководство пользователя FLY DS124, КОМПЛИВИТ КАЛЬЦИЙ Д3 таблетки, Применение мази Унисан при заболеваниях кожи Biofarm, Инструкция 153

28.06.2014

Цена: 12 500 рублей

Место проведения г. Екатеринбург, ул. Генеральская, 3

Количество дней: 1

28 июня 2014г. курс повышения квалификации:

«Новая Инструкции Банка России от 30 мая 2014 года № 153-И

«Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»

Представляем новую Инструкцию Банка России, принятую взамен Инструкции Банка России от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)»

В рамках данного семинара представителем ответственного разработчика будет дан системный обзор положений новой Инструкции Банка России от 30.05.2014 № 153-И с комментариями, разъяснениями и проведён их сравнительный анализ с действовавшими положениями Инструкции Банка России от 14.09.2006 № 28-И по принципу «было-стало».

Борисенко Андрей Александрович – заместитель начальника Управления банковского законодательства Юридического департамента Банка России

1) Новые виды счетов;

2) Новые перечни документов для открытия счетов;

3) Новый бланк карточки с образцами подписей и оттиска печати;

4) Новый порядок оформления карточки с образцами подписей и оттиска печати;

6) Новый порядок наделения правом подписи;

7) Переоформление карточек с образцами подписей и оттиска печати;

8) Новый порядок закрытия счетов

и многие другие вопросы

Инструкция Банка России от 30.05.2014 № 153-И вступит в силу

с 1 июля 2014 года

Место проведения: г. Екатеринбург, ул. Генеральская 3.

Время проведения: с 11.00 до 15.30.

Стоимость курса: 12 500 руб. НДС не облагается, скидка постоянным клиентам 10%.

(в стоимость входит раздаточный материал и горячий обед).

Регистрация по телефону: (343)260-40-10, 260-40-20

E–mail: kor@potencial-group.ru www.potencial-group.ru

Телефоны (343) 260-40-10 (20), 375-74-60

При заимствовании материалов активная индексируемая гиперссылка на сайт обязательна.

Администрация сайта Uchim66.ru не несет ответственности за отзывы,

оставленные пользователями. Заимствование отзывов пользователей запрещено без письменного согласия администрации Uchim66.ru.

Инструкция Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (вместе с "Порядком заполнения карточки..

Глава 7. Карточка с образцами подписей и оттиска печати

7.1. Карточка представляется клиентом в банк в случаях, предусмотренных настоящей Инструкцией, вместе с другими документами, необходимыми для открытия счета.

Карточка может быть оформлена по форме N 0401026 по ОКУД (Общероссийский классификатор управленческой документации ОК 011-93), приведенной в приложении 1 к настоящей Инструкции, либо по форме, установленной банковскими правилами и содержащей информацию, подлежащую включению в карточку в соответствии с приложением 1 к настоящей Инструкции.

7.2. Карточка заполняется с применением пишущей машинки или электронно-вычислительной машины шрифтом черного цвета либо ручкой с пастой (чернилами) черного, синего или фиолетового цвета. Применение факсимильной подписи для заполнения полей карточки не допускается.

7.3. Банк изготавливает необходимое для использования в работе количество копий карточки. Использование копий карточки, полученных на множительной технике, допускается при условии, что копирование производится без искажения.

Изготовленные на бумажном носителе копии карточки должны быть заверены подписью главного бухгалтера банка (его заместителя) либо сотрудника банка, уполномоченного распорядительным актом банка оформлять карточку в соответствии с пунктом 7.10 настоящей Инструкции (далее - уполномоченное лицо).

Вместо копий возможно использование нескольких экземпляров карточек, представленных клиентом.

При обслуживании банком нескольких счетов клиента и при условии совпадения перечня лиц, наделенных правом подписи, банк вправе не требовать оформления карточки к каждому счету в случаях и в порядке, предусмотренных в банковских правилах.

В случаях и в порядке, предусмотренных в банковских правилах, допускается использование банком копии карточки, полученной с использованием сканирующих устройств, заверенной аналогом собственноручной подписи главного бухгалтера банка (его заместителя) либо уполномоченного лица. При этом должна обеспечиваться возможность воспроизведения без искажения копии карточки, полученной с использованием сканирующих устройств, на бумажном носителе.

7.4. Бланки карточек изготавливаются клиентами, банком самостоятельно.

Допускается произвольное количество строк в полях "Клиент (Владелец счета)", "Выданы денежные чеки", "Прочие отметки", "Фамилия, имя, отчество" и "Образец подписи" с учетом количества лиц, наделенных правом подписи, а также в поле "N счета" в случае, предусмотренном пунктом 7.3 настоящей Инструкции.

При изготовлении карточки допускается подстрочное указание перевода полей карточки на языках народов Российской Федерации, а также на иностранных языках.

Поле "Образец оттиска печати" должно предусматривать возможность проставления оттиска печати, не выходя за границы данного поля.

7.5. В карточке, представляемой клиентом - физическим лицом, индивидуальным предпринимателем, физическим лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой, указывается лицо (лица), наделенное (наделенные) правом подписи.

Право подписи принадлежит клиенту - физическому лицу, индивидуальному предпринимателю, физическому лицу, занимающемуся в установленном законодательством Российской Федерации порядке частной практикой.

Право подписи может принадлежать физическим лицам на основании соответствующей доверенности, выданной в случаях и в порядке, установленных законодательством Российской Федерации, физическим лицом, индивидуальным предпринимателем, физическим лицом, занимающимся в установленном законодательством Российской Федерации порядке частной практикой.

В карточке, представляемой клиентом - юридическим лицом, указывается лицо (лица), наделенное (наделенные) правом подписи.

Право подписи принадлежит единоличному исполнительному органу клиента - юридического лица (единоличному исполнительному органу), а также иным сотрудникам (работникам), наделенным правом подписи клиентом - юридическим лицом, в том числе на основании распорядительного акта, доверенности.

Право подписи может принадлежать только сотрудникам (работникам) клиента - юридического лица, за исключением случаев, установленных абзацами девятым - одиннадцатым настоящего пункта.

Руководитель обособленного подразделения клиента - юридического лица при наличии у него соответствующих полномочий вправе своим распорядительным актом либо на основании доверенности наделить правом подписи сотрудников (работников) данного обособленного подразделения.

Распоряжение денежными средствами, находящимися на открытых в Банке России счетах кредитной организации, в соответствии со статьей 11.1 Федерального закона "О банках и банковской деятельности" может быть возложено только на лиц, согласованных в соответствии с порядком, установленным частями шестой - восьмой указанной статьи.

Право подписи может быть передано клиринговой организации, оператору платежной системы, центральному платежному клиринговому контрагенту, управляющему или управляющей организации, конкурсному управляющему, лицам, оказывающим услуги по ведению бухгалтерского учета.

В случае если управляющая организация, выполняющая функции единоличного исполнительного органа, предоставляет своим сотрудникам (работникам) либо сотрудникам (работникам) клиента - юридического лица право подписи от имени клиента - юридического лица, такое право может быть предоставлено на основании распорядительного акта управляющей организации либо доверенности.

В качестве лица, наделенного правом подписи, может выступать единоличный исполнительный орган управляющей организации.

В карточке, представляемой клиентом - юридическим лицом, указывается не менее двух собственноручных подписей, необходимых для подписания документов, содержащих распоряжение клиента, если иное количество подписей не определено соглашением между банком и клиентом - юридическим лицом.

Возможные сочетания собственноручных подписей лиц, наделенных правом подписи, необходимых для подписания документов, содержащих распоряжение клиента, определяются соглашением между банком и клиентом.

Re: Инструкция Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (вместе с "Порядком заполнения карточ

Это что означает? Двух разных людей теперь в банк подавай?

Многорукий Бог Далайна

Re: Инструкция Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (вместе с "Порядком заполнения карточ

Сообщение от Многорукий Бог Далайна

Двух разных людей теперь в банк подавай?

Сегодня клиентам в Альфе отказали по этому поводу, хотели валютный счет открыть. Интересно, по действующим счетам тоже все БК переделывать?

Re: Инструкция Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (вместе с "Порядком заполнения карточ

Глава 12. Заключительные положения

12.1. Настоящая Инструкция подлежит опубликованию в "Вестнике Банка России" и вступает в силу с 1 июля 2014 года.

12.2. Переоформление карточек, принятых банком до вступления в силу настоящей Инструкции, не требуется . В этом случае документы, содержащие распоряжение клиента, подписываются лицом, наделенным правом первой подписи, и лицом, наделенным правом второй подписи (при его наличии в карточке).

Банковскими правилами может быть установлено применение бланков карточек, которые использовались до вступления в силу настоящей Инструкции. В этом случае поля "Фамилия, имя, отчество" и "Образец подписи" напротив поля "Вторая подпись" таких карточек заполнению не подлежат. Глава 12. Заключительные положения

12.1. Настоящая Инструкция подлежит опубликованию в "Вестнике Банка России" и вступает в силу с 1 июля 2014 года.

12.2. Переоформление карточек, принятых банком до вступления в силу настоящей Инструкции, не требуется. В этом случае документы, содержащие распоряжение клиента, подписываются лицом, наделенным правом первой подписи, и лицом, наделенным правом второй подписи (при его наличии в карточке).

Банковскими правилами может быть установлено применение бланков карточек, которые использовались до вступления в силу настоящей Инструкции. В этом случае поля "Фамилия, имя, отчество" и "Образец подписи" напротив поля "Вторая подпись" таких карточек заполнению не подлежат.

Re: Инструкция Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (вместе с "Порядком заполнения карточ

"Отсцука. - подумал Циолковский" ©

Многорукий Бог Далайна

Re: Инструкция Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (вместе с "Порядком заполнения карточ

Какое-то странное положение. А если нет другого лица? Это ж не всякому вторую подптсь даже доверишь.

Re: Инструкция Банка России от 30.05.2014 N 153-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов" (вместе с "Порядком заполнения карточ

3 раза перечитал и не увидел где написано что нужно 2-х разных людей в банк в обязательном порядке

Страница 1 из 4

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 20:53. Часовой пояс GMT +3.

15:28, 21 декабря 2014 Лайк 1 56

Запрос АРБ в Банк России по вопросам толкования Инструкции №153-И от 30.05.2014Ассоциация российских банков обратилась в Банк России с вопросами, связанными с толкованием норм Инструкции ЦБ РФ от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (далее – Инструкция № 153-И).

Предлагаем ознакомиться с текстом письма АРБ № А-02/5-603 от 02.10.2014

Исх. № А-02/5-603 от 02.10.2014

Уважаемый Алексей Геннадьевич!

Обобщение обращений кредитных организаций – членов АРБ с вопросами, связанными с толкованием норм Инструкции ЦБ РФ от 30 мая 2014 года № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (далее – Инструкция № 153-И), показало существование проблем системного толкования указанной инструкции и иных нормативных правовых актов.

1. В соответствии с пунктом 7.5 Инструкции № 153-И право подписи может принадлежать только сотрудникам (работникам) клиента – юридического лица, за исключением случаев, установленных абзацами девятым – одиннадцатым этого же пункта Инструкции № 153-И.

В связи с нормой пункта 7.5 Инструкции № 153-И возник вопрос о правомерности указанного ограничения права клиента – юридического лица на свободный выбор представителя, которое не согласуется с нормами главы 10 Гражданского кодекса Российской Федерации (ГК РФ) о представительстве и доверенности.

По общему правилу представителем доверителя – юридического лица может быть любое праводееспособное лицо, если это прямо не запрещено федеральными законами. Такой вывод основан на правиле пункта 1 статьи 1 ГК РФ о том, что гражданские права могут быть ограничены на основании федерального закона и только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

Инструкцией № 153-И, являющейся подзаконным актом, не могут быть установлены ограничения прав клиента банка. В связи с изложенным просим уточнить позицию Банка России относительно ограничения лиц, которым может быть предоставлено право подписи расчетных и кассовых документов.

2. В соответствии со статьей 30 Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системы» (далее – Закон № 161-ФЗ) счет гарантийного фонда платежный системы может быть открыт оператору платежной системы, центральному платежному клиринговому контрагенту или участнику платежной системы.

В случаях, указанных в Законе № 161-ФЗ, расчетные операции должны осуществляться с согласия оператора платежной системы или центрального платежного клирингового контрагента.

В этой связи просим пояснить, имеются ли правовые особенности оформления карточки с образцами подписей и оттиска печати в этом случае? Допустимо ли согласие оператора платежной системы или центрального платежного клирингового контрагента в форме дополнительной подписи на расчетном документе?

3. Из раздела 1 Инструкции № 153-И следует, что работу по открытию банковских счетов выполняют должностные лица банка, а также «иные лица, не являющиеся сотрудниками банка». Однако должностные лица банка вправе выполнять все действия по открытию банковских счетов (взаимодействовать с клиентом, производить идентификацию, удостоверять копии документов, оформлять банковскую карточку), а иные лица, не являющиеся сотрудниками банка – только удостоверять копии документов. Однако удостоверение копий документов, необходимых для открытия банковского счета – техническое действие. Лица, не являющиеся сотрудниками банка, вправе заключить договор банковского счета на основании статьи 185 ГК РФ.

В связи с изложенным, остается неясным вопрос, вправе ли лица, не являющиеся сотрудниками банка, но имеющие доверенность банка на заключение договоров банковского счета от имени банка (например, сотрудник почты), осуществлять действия по идентификации клиентов, их представителей, выгодоприобретателей и бенефициарных владельцев?

4. В соответствии с пунктом 1.11.2 Инструкции № 153-И должностное лицо банка (иное уполномоченное банком лицо) вправе заверять копии документов, представленных клиентом (его представителем) для открытия счета как на бумажном носителе, так и в электронном виде. Также из пункта 10.6 Инструкции № 153-И следует, что в юридические дела клиентов могут помещаться как документы на бумажном носителе, так и в электронной форме.

К сожалению, Инструкция № 153-И не регулирует порядок изготовления электронных копий с подлинных документов клиента, представленных на бумажных носителях. Это может быть необходимо для формирования юридического дела клиента в электронной форме.

По нашему мнению, сотрудник банка должен произвести сканирование документа на бумажном носителе, а затем совершить удостоверительную надпись: «Копия верна». Затем должностное лицо банка должно проставить свою электронную подпись.

В связи с отсутствием в действующем законодательстве порядка изготовления электронных копий документов, представленных на бумажных носителях, просим Вас высказать позицию Юридического департамента Банка России по указанному вопросу.

С уважением,

Президент

Г.А. Тосунян

Если продавец, без предупреждения закрывает в банке счет, указанный в договоре для перечисления денег и не получает вовремя оплаты за товар, то кого можно обвинить в просрочке платежа? Поставщика или все таки покупателя, поскольку фактически оплата товара, действительно, не произошла?

Иногда предприятие, выполняя свои обязательства по договору, совершает платеж на уже закрытый компаньоном счет. Такое может случится как из-за элементарной невнимательности бухгалтера, так и из-за того, что кредитор забывает или не успевает уведомить плательщика о смене реквизитов.

На первый взгляд, ничего страшного не случилось. Существует же четкое правило, согласно которому деньги, перечисленные предприятию после прекращения договора банковского счета, возвращаются фирме-отправителю (п. 8.2. Инструкции Банка России от 30.05.14г. № 153-И). Тем не менее, вопросы все равно возникают: как именно следует обращаться в банк за возвратом денег, как быть, если в это время у кредитной организации отзывают лицензию, и в какой же момент обязательство должника по перечислению денег будет считаться исполненным?

Истребовать до копейкиИтак, деньги, которые «пришли» на закрытый счет, до их зачисления получателю являются собственностью фирмы, совершивший этот платеж. Банк никаких прав на них не имеет. Соответственно, плательщик вправе эти средства истребовать (п. 8.2 Инструкции Банка России от 30.05.2014г. № 153-И, далее – Инструкция № 153-И).

«В подобной ситуации, - комментирует Галина Ляпунова, сотрудник Отдела обслуживания юридических лиц коммерческого банка, - я бы порекомендовала сначала обратиться в свою кредитную организацию за подтверждением того, что деньги, переведенные на закрытый счет, до настоящего момента не вернулись. Затем нужно составить письменное требование (или претензию) банку партнера. В нем следует изложить создавшуюся проблему, сослаться на документ, выданный «вашим» кредитным учреждением, и предоставить четко определенный срок для возврата денег – например, пять банковских дней. Это очень важно, т.к. в Инструкции № 153-И о сроке возврата не сказано ни слова. Ну а в конце требования можно напомнить, что если ошибочно перечисленные деньги не будут возвращены в течение указанного времени, то компания оставляет за собой право обратиться за взысканием в суд, а также написать жалобу в Центробанк».

Отзыв лицензииОтсутствие уведомление от компаньона о том, что расчетный счет закрыт, а так же сокрытие информации о том, что банк рискует потерять лицензию, вполне можно истолковать, как недобросовестное поведение получателя платежа.

В последнее время участились случаи, когда задержка возврата денег, перечисленных на закрытый счет осложняется отзывом у банка лицензии. Если вы попали именно в такую ситуацию, то обязательно нужно выяснить, когда именно прошел платеж на закрытый счет – до даты отзыва лицензии или после. Если «до» - то здесь должны применяться правила уже озвученной Инструкции № 153-И, согласно которым, как уже было сказано, деньги возвращаются отправителю в течение неопределенного периода. И если средства не придут обратно до отзыва лицензии, то вопрос об их возврате будет рассматриваться в рамках дела о банкротстве кредитной организации (см. например, постановление ФАС Московского округа от 16.08.2012 г. № Ф05-13222/11 по делу № А40-21863/2011).

Если же деньги на закрытый счет были перечислены уже после отзыва лицензии, то они окажутся на коррсчете. А в силу Закона о банках и банковской деятельности со дня отзыва лицензии прекращаются операции по корсчетам за исключением исполнения текущих платежей. В свою очередь, такими платежами считаются денежные обязательства, основания которых возникли в период со дня отзыва лицензии до даты завершения конкурсного производства. Соответственно, банк вправе вернуть только те «зависшие» на коррсчете деньги, которые поступили туда после отзыва лицензии и до дня вступления в силу решения о признании банкротом. Это будет происходить во внеочередном порядке, то есть вне конкурсных процедур (постановление ФАС Московского округа от 20.05.2009 г. № КГ-А40/3691-09).

Чей риск?Впрочем, чьей именно «головной болью» - продавца или клиента – станет факт перечисления денег по неактуальным реквизитам, будет зависеть от того, какое событие стороны назовут моментом исполнения обязательств. По умолчанию, при безналичных платежах является этот момент создает банк, обслуживающий кредитора (п. 1 ст. 316 ГК РФ). К тому же, согласно статье 403 ГК РФ, за неисполнение платежного поручения банками отвечает должник. Впрочем, партнеры могут установить и другое правило. Так, кредитору будет выгоднее зафиксировать условие прописанное в ГК (или вообще не включать его в контракт). Должнику же выгоднее отождествить исполнение обязательств с моментом списания средств с его счета. «Хотя можно найти и вариант, наиболее безболезненный для обеих сторон - советует московский адвокат Сергей Воронин. - Можно «привязать» момент оплаты к моменту поступления денежных средств на корреспондентский счет банка, обслуживающего продавца».

Предложенная адвокатом формулировка, действительно, наиболее оптимальная для обеих сторон. Ведь в этом случае каждая компания сама будет нести риск за выбор банка. И если выяснится, что деньги не пропустил банк самого плательщика, то последний сможет повторить платеж через другой банк, а потом уже «выяснять отношения» со «своей» кредитной организацией. Если же суммы ушли от покупателя вовремя, но на расчетный продавца так и не поступили (в частности, из-за того, что он закрыл счет), то это уже не будет свидетельствовать о том, что покупатель недобросовестно исполнил свои обязательства по оплате.

Недобросовестное исполнения или поведениеВ заключении хотелось бы рассказать о споре, возникшем в результате перечисления денег на закрытый счет, который дошел аж до Экономической коллегии Верховного суда. Между двумя компаниями был заключен договор, по условиям которого продавец обязался поставить покупателю товар, а покупатель - принять продукцию и оплатить ее, перечислив деньги на расчетный счет по указанным реквизитам. Через некоторое время поставщик счет закрыл, забыв уведомить об этом компаньона. Последний же, исполняя свои обязательства, дисциплинированно перевел деньги по указанным в договоре реквизитам.

Можно найти и вариант, наиболее безболезненный для обеих сторон, для жтого в договоре надо «привязать» момент оплаты к моменту поступления денежных средств на корреспондентский счет банка, обслуживающего продавца.

В результате платеж продавцу не зачислился, а отразился на корреспондентском счете как невыясненные суммы. А через несколько дней после этого у банка отозвали лицензию, и платеж «завис» окончательно (требование плательщика включили в реестр кредиторов третьей очереди). Однако покупатель продолжал настаивать на том, что он надлежащим образом исполнил свои обязательства. И для подтверждения этого он обратился в суд с требованием признать продавца собственником перечисленной денежной суммы. А поставщик заявил встречные требования об оплате заказа, поскольку, по его мнению, партнер ненадлежащим образом исполнил свои обязательств и деньги к нему так и не поступили.

Рассматривая данный спор, судьи первой, апелляционной и кассационной инстанций решили, что покупателю следует перевести поставщику оплату заказа. Они отметили, что, по общему правилу, местом исполнения денежного обязательства при безналичных расчетах является место нахождения денежных средств кредитора, то есть его банк (ст. 316 ГК РФ). При этом, должник считается выполнившим свои обязательства только с момента зачисления денег на корреспондентский счет кредиторского банка (п. 1 ст. 845 ГК РФ).

Далее, по мнению арбитров, не было законных оснований квалифицировать поступление денежных средств на коррсчет банка как исполнение денежного обязательства в пользу продавца, т.к. к моменту «прихода» средств общество уже не являлось клиентом банка, в виду того что расчетный счет был закрыт.

Суды не нашли оснований для удовлетворения первоначального иска покупателя, так как деньги к поставщику действительно не поступали. И факт оплаты товара также документально не подтвержден (решением Арбитражного суда Самарской области от 25.09.2014г. постановления Одиннадцатого арбитражного апелляционного суда от 04.12.2014г. и АС Поволжского округа от 13.03 2015 г. № Ф06-20860/2013по делу № А55-7712/2014).

Но экономическая коллегия нашла в выводах арбитров существенные недочеты. «Высшие» судьи отметили, что поведение продавца вполне можно назвать недобросовестным. По их мнению, когда у банка отозвали лицензию, для покупателя возникли существенные негативные последствия: увеличились расходы по возврату перечисленной суммы, возрос риск невозвращения денег. Разумной компенсации этих последствий продавец-ответчик истцу не предложил. Напротив, все издержки по возврату средств он переложил на покупателя, одновременно потребовав оплатить задолженность на другой банковский счет. В совокупности указанных обстоятельств усматривается очевидное отклонение поведения продавца от добросовестного, в связи с чем его действия должны быть оценены судами применительно к требованиям пункта 3,4 статьи 1 и статьи 10 ГК. А раз удалось выискать такие подробности, то судьям необходимо решить вопрос об объеме прав фирмы-продавца, подлежащих защите. Таким образом, ввиду того, что для принятия решения по существу спора необходима оценка доказательств и установление обстоятельств, дело в отмененной части направляется на новое рассмотрение (определение ВС РФ от 25.09.2015 г. по делу N 306-ЭС15-5083).

Дата публикации: 26 Января 2016, 11:48