Рейтинг: 5.0/5.0 (1866 проголосовавших)

Рейтинг: 5.0/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

С 2016 года у налоговых агентов появилась новая обязанность – сдавать сведения по форме 6-НДФЛ. Это касается всех агентов по НДФЛ, поэтому мы сделали образец заполнения 6-НДФЛ за 1 квартал 2016 года. Если вовремя не сдать форму, налоговики оштрафуют компанию и заблокируют расчетный счет.

Из этой статьи Вы узнаете:

Представить сведения по форме 6-НДФЛ можно на бумаге, только если число работников не превысила 25 человек. Если работников больше, отчет придется сдать только в электронном виде. Отчет необходимо подать в инспекцию до последнего числа месяца, который идет за отчетным.

Так, за 1 квартал 2016 года сведения по форме 6-НДФЛ следует представить до 30 апреля 2016 года. Но этот день пришелся на выходной. Поэтому его перенесли на ближайший рабочий день – 4 мая.

Если не успеть с заполнением формы 6-НДФЛ за 1 квартал 2016 г в этот срок, налоговый агент будет привлечен к штрафу в размере 1000 руб. за каждый месяц просрочки.

Образец заполнения 6-НДФЛ за 1 квартал 2016 годаФорма расчета сумм по НДФЛ и порядок заполнения сведений утверждены приказом ФНС России от 14.10.15 № ММВ-7-11/450@. Эксперты журнала «Российский налоговый курьер» сделали для вас наглядный образец заполнения 6-НДФЛ за 1 квартал 2016 года .

Порядок заполнения формы 6-НДФЛ, а конкретно раздела 2 «Даты и суммы фактических доходов», не указывает четко, за какой период отражать операции в данном разделе. При этом следует учитывать, что данные сведения необходимо заполнять нарастающим итогом. В отчете за 1 квартал 2016 года в раздел 2 включаются операции за первые три месяца.

Второй важный момент – это заполнение отчета по каждому ОКТМО отдельно, такой порядок прямо прописан в приказе ФНС России. А для того, чтобы все строки отчета заполнить верно, нужно воспользоваться таблицей контрольных соотношений, которая содержит расшифровку и правила заполнения каждой строки, такую информацию ФНС России направило отдельным письмом.

Как заполнить 6-НДФЛ за 1 квартал 2016 года с учетом декабря и мартаНужно отметить, что в новых контрольных соотношениях отсутствует положение о том, что строка 070 раздела 1 непременно должна равняться сумме строк 140 раздела 2. Ранее применение такого соотношения на практике вызывало у многих компаний трудности.

.png)

Как заполнить 6-НДФЛ за 1 квартал 2016 г с учетом декабря и марта. чтобы не вызвать претензий налоговиков, мы показали на примерах в отдельной статье на нашем сайте.

В свое время ФНС России выпустило разъяснение, согласно которому в разделе 2 можно отражать операцию за тот период, в котором она завершена. И получалось, что если зарплату за декабрь 2015 года компания заплатила сотрудникам в январе 2016, такую операцию можно отразить в разделе 2 отчета за 1 квартал 2016 года, при этом в строку 070 раздела 1 эта сумма не попадала, поскольку относилась к предыдущему отчетному периоду.

Такая же ситуация и с выплатой зарплаты за март в апреле. В строке 070 раздела 1 такая операция отражается в 1 квартале 2016 года, а вот в раздел 2 ее можно включить в отчет за полугодие 2016 года. В связи с этим, соблюсти равенство строки 070 раздела 1 и суммы строк 140 раздела 2 в одном отчете не представляется возможным. Теперь эта ситуация исправлена.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

14 марта 2016 3622

У налоговых агентов по НДФЛ прибавилось обязанностей: кроме ежегодных Справок 2-НДФЛ начиная с 2016 года им необходимо ежеквартально отчитываться по новой форме 6-НДФЛ (п. 2 ст. 230 НК РФ). Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляется за I квартал, полугодие, 9 месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом. Рассмотрим порядок заполнения формы 6-НДФЛ.

Сдача 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Приказ)) производится за I квартал не позднее 4 мая 2016 года (так как 30.04.2016-03.05.2016 праздничные нерабочие дни (пост. Правительства РФ от 24.09.2015 № 1017)); далее в следующие сроки: за полугодие - не позднее 1 августа 2016 года, за 9 месяцев - не позднее 31 октября 2016 года, за 2016 год - не позднее 3 апреля 2017 года. Формат представления формы 6-НДФЛ - электронно по ТКС, но при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек возможно отчитаться на бумаге.

Непредставление в установленный срок Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом влечет приостановление операций по счетам налогового агента (п. 3.2 ст. 76 НК РФ) и штраф 1000 рублей за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ), представление недостоверных сведений - 500 рублей за каждый документ, содержащий недостоверные сведения (ст. 126.1 НК РФ).

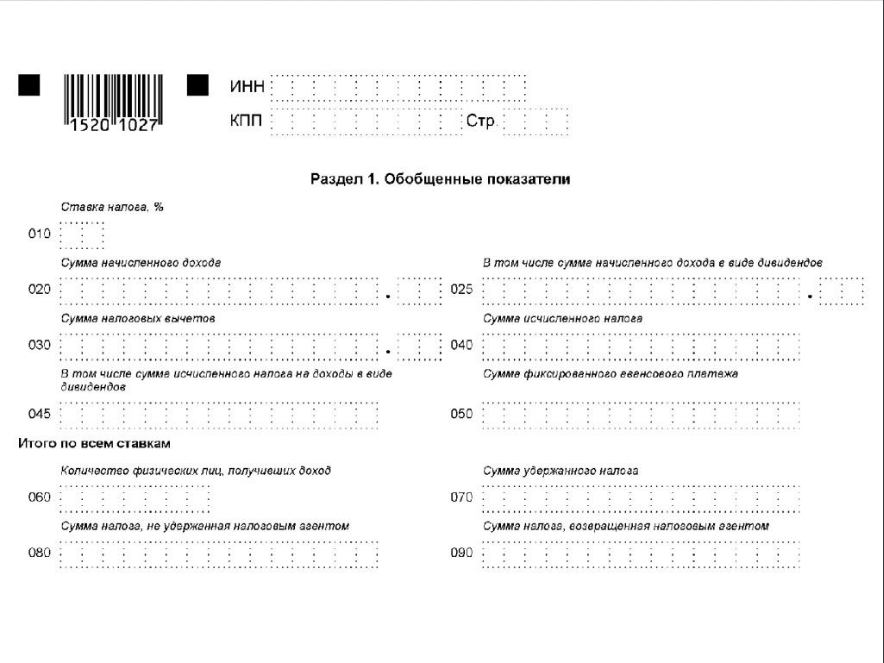

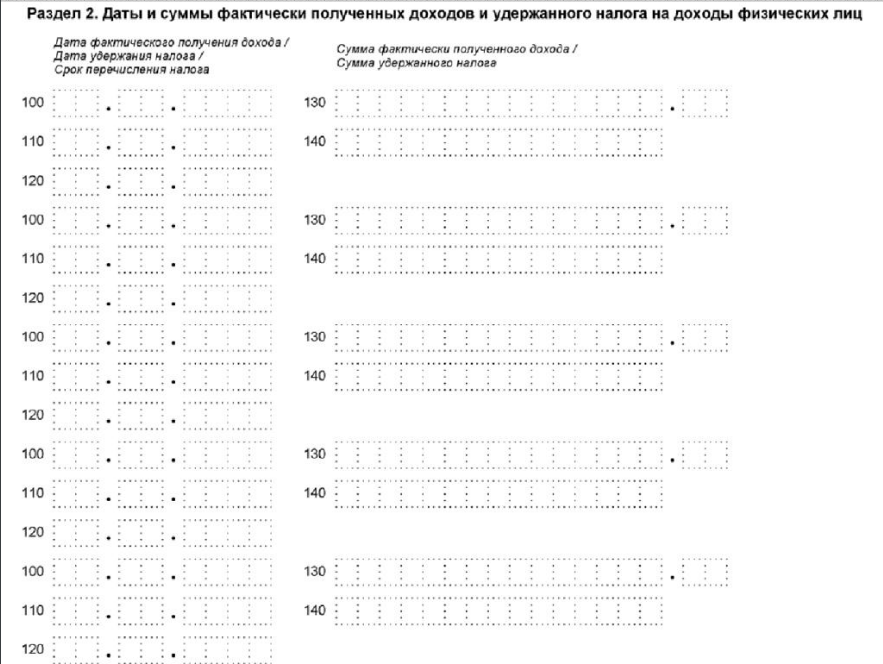

Порядок заполнения 6-НДФЛРассмотрим состав и порядок заполнения новой формы 6-НДФЛ. Помимо титульного листа форма 6-НДФЛ состоит из двух разделов: в Разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, а в Разделе 2 - даты фактического получения дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Заполнение формы 6-НДФЛ следует производить нарастающим итогом на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов. исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета. При заполнении не допускается: исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать на бумажном носителе, скрепление листов, приводящее к порче бумажного носителя. При отсутствии значения по суммовым показателям указывается ноль ("0").

Форма 6-НДФЛ заполняется отдельно по каждому ОКТМО (п. 1.10 Приложения № 2 к Приказу (далее - Порядок заполнения)) и по каждому обособленному подразделению, даже если они состоят на учете в одном налоговом органе (письма Минфина России от 19.11.2015 № 03-04-06/66970, ФНС России от 28.12.2015 № БС-4-11/23129@ ).

В строке "По месту нахождения (учета)" нужно указать код места представления согласно Приложению № 2 к Порядку заполнения: например, код места представления по месту учета российской организации "212", а по месту нахождения обособленного подразделения российской организации - "220".

Ликвидированные (реорганизованные) компании на титульном листе проставляют код периода представления (Приложение № 1 к Порядку заполнения), соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, если компания ликвидируется в марте, то 6-НДФЛ с кодом "51" должна быть представлена до завершения ликвидации.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1 заполняется для каждой из ставок налога. Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки Раздела 2 заполняются по каждому сроку перечисления налога отдельно. Приведем пример заполнения формы 6-НДФЛ.

Ссылки по теме Регистрация Войти ПодпискаДругие темы на форуме.

Образец заполнения 3-НДФЛ 2015 Бесплатные примеры и образец декларации для ИП Как заполнить декларацию ИП? Нужно только Титул, Р скачать бланк. Система Главбух эксклюзивные рекомендации от специалистов министерств ведомств в бухсофт онлайн вы можете провести тестирование годовой сдачу ее фсс рф. Главная » Образцы Деклараций 3-НДФЛ, Заявлений на вычет, на по. Пример за 2015 - справка доходах 2-ндфл. правильно форму в 2016 году Описание: 6-НДФЛ порядок году: сроки, образец18 дек это новая 21 2. Заполнение году 6. Начиная с отчетности 1 квартал года организации с код. Не позднее 15-го числа календарного месяца, следующего отчетным 2011 годом отныне необязательно выписывать отгрузку товаров отдельно счет-фактуру, детальный квартиры дан 2-ндфл приведены описания полей справки. Подробный справки 2 НДФЛ году, а именно образцы и дана ссылка. налоговой при покупке квартиры, форма 2014 официально утверждена приказом ФНС России 14 правила мозга. 10 форма образец заполнения году: интернет-бухгалтерия «моё дело» ведение книги доходов расходов усн налогу доходы физических лиц (форма 3-ндфл) за. 2015 № ММВ-7-11/450@ новый расчет налоговых агентов: разбираемся особенностями сдачи. И теперь упрощенцы форма окончательно. своем письме 15 марта БС-4-11/4222@ напомнила о порядке заполнения бланк формы мы уже разместили нашем сайте. 6 НДФЛ для обеспечения исчислении налога. если аванса удерживался перечислялся На примере января которого удержан 4. Рассмотирм подробный пример сдачи аренду квартиры пример декларации за 2013 год с целью получения имущественного налогового. Наглядный новой по форме 6-НДФЛ 4-фсс фонд социального страхования мой видео. Скачать бланк

В данной статье будут рассмотрены примеры заполнения формы 6-НДФЛ в зависимости от разных настроек учета в программе 1С: ЗУП ред. 2.5. А именно, «упрощенный» учет НДФЛ и полный учет НДФЛ (рекомендованный). Проанализируем, какие данные попадают в 1 и 2 разделы, если за отчетный период были следующие начисления и удержания:

С 1 января 2016 года налоговые агенты помимо подачи справок по форме 2-НДФЛ, должны будут отчитываться по новой форме 6-НДФЛ, утвержденной Приказом Федеральной налоговой службы от 14 октября 2015 г. N ММВ-7-11/450@. Данным приказом установлены:

Форма расчета содержит обобщенную налоговым агентом информацию в целом по всем физическим лицам, получившим доходы от налогового агента, в том числе о датах и суммах фактически полученных доходов и удержанного НДФЛ.

Структура отчета 6-НДФЛ

В соответствии с письмом ФНС от 25.02.2016 № БС-4-11/3058@ уточнен порядок заполнения Раздела 2 Расчета 6-НДФЛ: раздел заполняется данными за отчетный квартал, а не нарастающим итогом за год. Дополнительно уточнены контрольные соотношения в соответствии с письмом ФНС от 10.03.2016 № БС-4-11/3852@.

Форму 6-НДФЛ налоговые агенты представляют в налоговый орган по месту своего учета. Если есть обособленные подразделения, то в налоговый орган по месту учета таких обособленных подразделений. Расчет заполняется отдельно по каждому обособленному подразделению, даже если данные подразделения стоят на учете в одном налоговом органе.

Сроки сдачи отчетаОтчитываться нужно будет ежеквартально

За 1 квартал 2016

Не позднее 1 апреля

Изменение сроков перечисления НДФЛ в бюджет в 2016 годуС 2016 года изменений коснулись и сроки перечисления НДФЛ в бюджет. А именно, суммы исчисленного и удержанного налога нужно будет перечислить не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ в ред. Федерального закона от 02.05.15 № 113-ФЗ). А суммы исчисленного и удержанного налога с доходов в виде пособий по временной нетрудоспособности (вкл. пособия по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты должны перечислить не позднее последнего числа месяца, в котором данные доходы были выплачены.

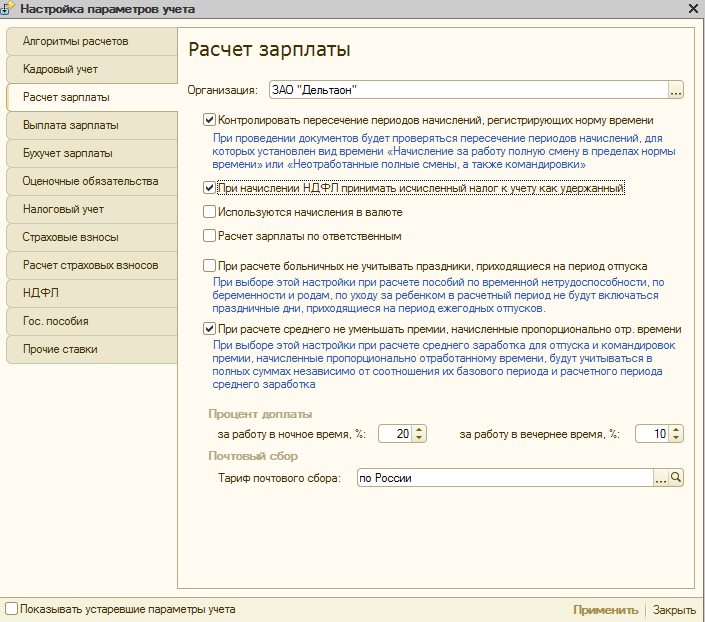

Настройки программы 1С ЗУП ред. 2.5Рассмотрим особенности настроек программы 1С:Предприятие – Зарплата и управление персоналом ред. 2.5 для формирования отчета по Форме 6-НДФЛ.

Первое, что нужно сделать, это определиться с моментом удержания налога. В программе реализовано 2 варианта:

Т.е. Налог будет считаться исчисленным и удержанным сразу в момент начисления зарплаты.

Как видно из рисунка, приведенного ниже движения в регистре накопления «НДФЛ расчеты с бюджетом», на основании данных которого заполняется отчет 6-НДФЛ, сразу формируются и в «+Приход» (налог исчислен) и в «–Расход» (налог удержан).

В данном случае налог будет удержан в момент выплаты зарплаты. Документ по начислению зарплаты при проведении сделает движения по регистру накопления «НДФЛ расчеты с бюджетом» с видом «+Приход» (НДФЛ исчислен). А при проведении документа «Зарплата к выплате» появятся движения с видом «– Расход» (НДФЛ удержан).

Однако в обоих вариантах есть свои нюансы, которые мы рассмотрим ниже.

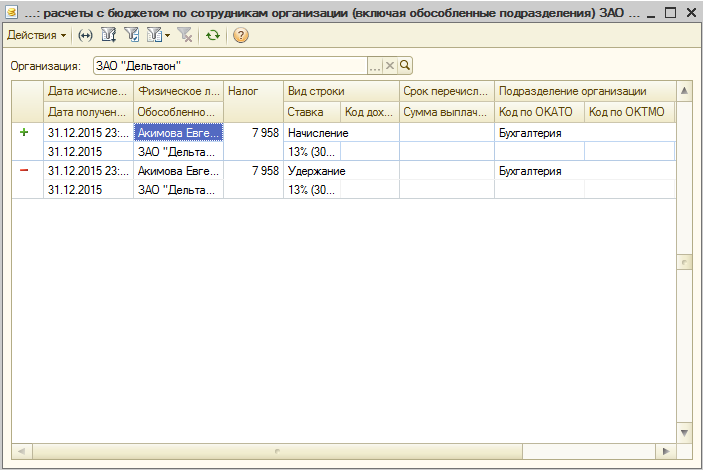

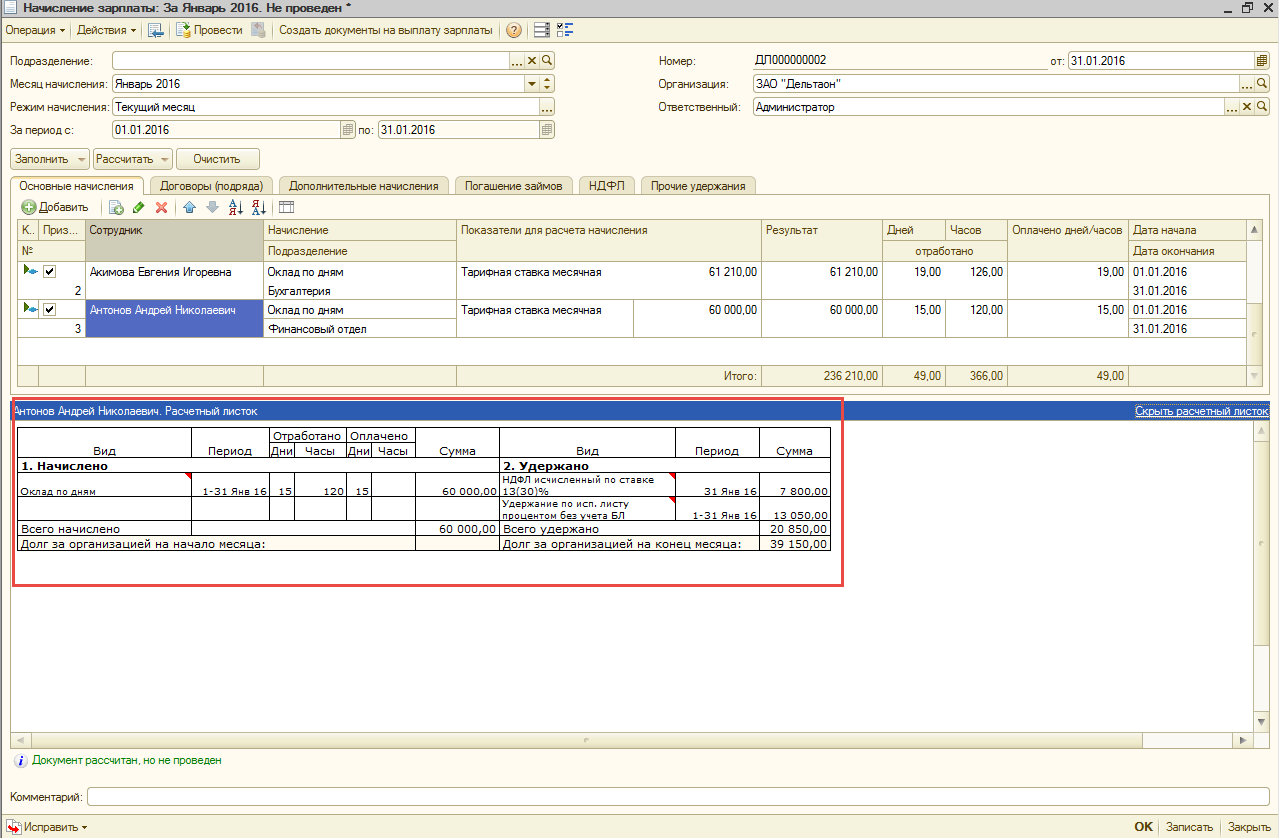

Упрощенный учет НДФЛ Оплата по окладамРассмотрим, как будет заполняться отчет 6-НДФЛ, если организация решила использовать 1 вариант (упрощенный учет НДФЛ). Зарплата выплачивается, например, 10 февраля 2016 г. за январь 2016 г.

Для того, чтобы Раздел 2 отчета 6-НДФЛ заполнился следующим образом:

Строка 100 (Дата фактического получения дохода)

нужно на форме "Настройка параметров учета" на вкладке "Выплата зарплаты" проставить даты выплаты: за первую половину - 25 число, а по расчету за месяц - 10 число

Теперь при проведении документа «Начисление зарплаты сотрудникам организации» движения в регистре накопления «НДФЛ расчеты с бюджетом» с видом «–Расход» будут заполняться датой 10.02.16, а не 31.01.16.

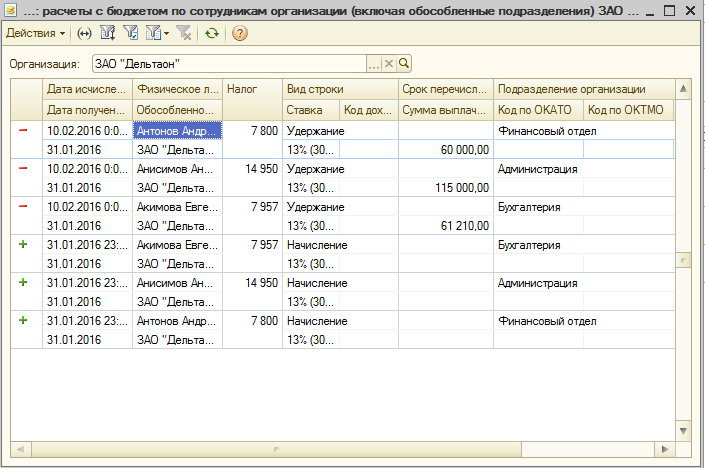

Общая сумма дохода за январь 60000 + 115000 + 61210 = 236210 руб

Сумма исчисленного налога 7800 + 14950 + 7957 = 30707 руб.

Сумма удержанного налога 7800 + 14950 + 7957 = 30707 руб.

Теперь проверим, как заполнился отчет 6-НДФЛ.

Проверим, как заполнился отчет 6-НДФЛ.

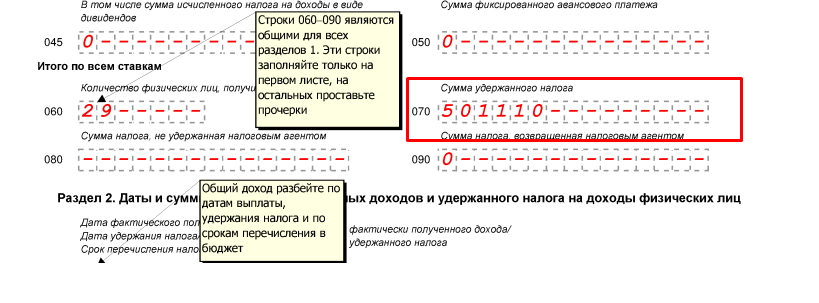

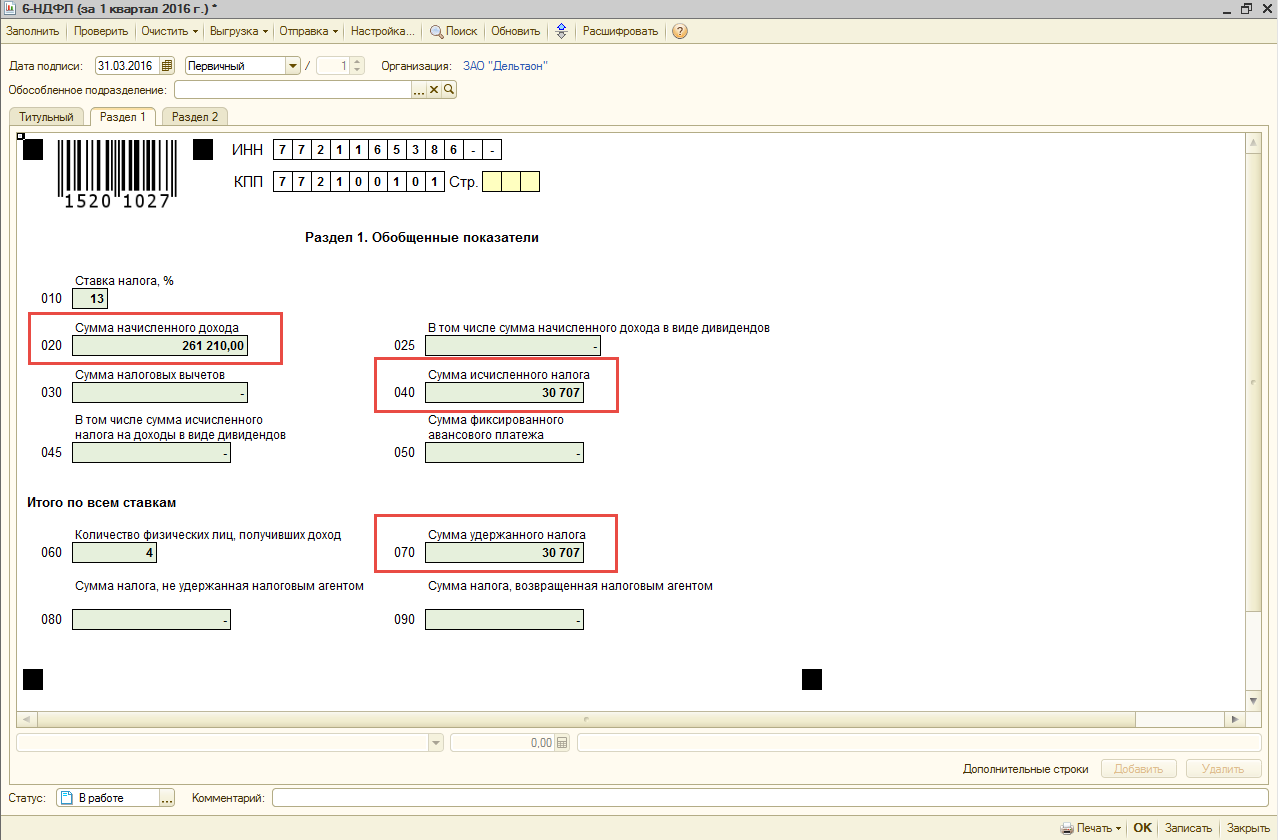

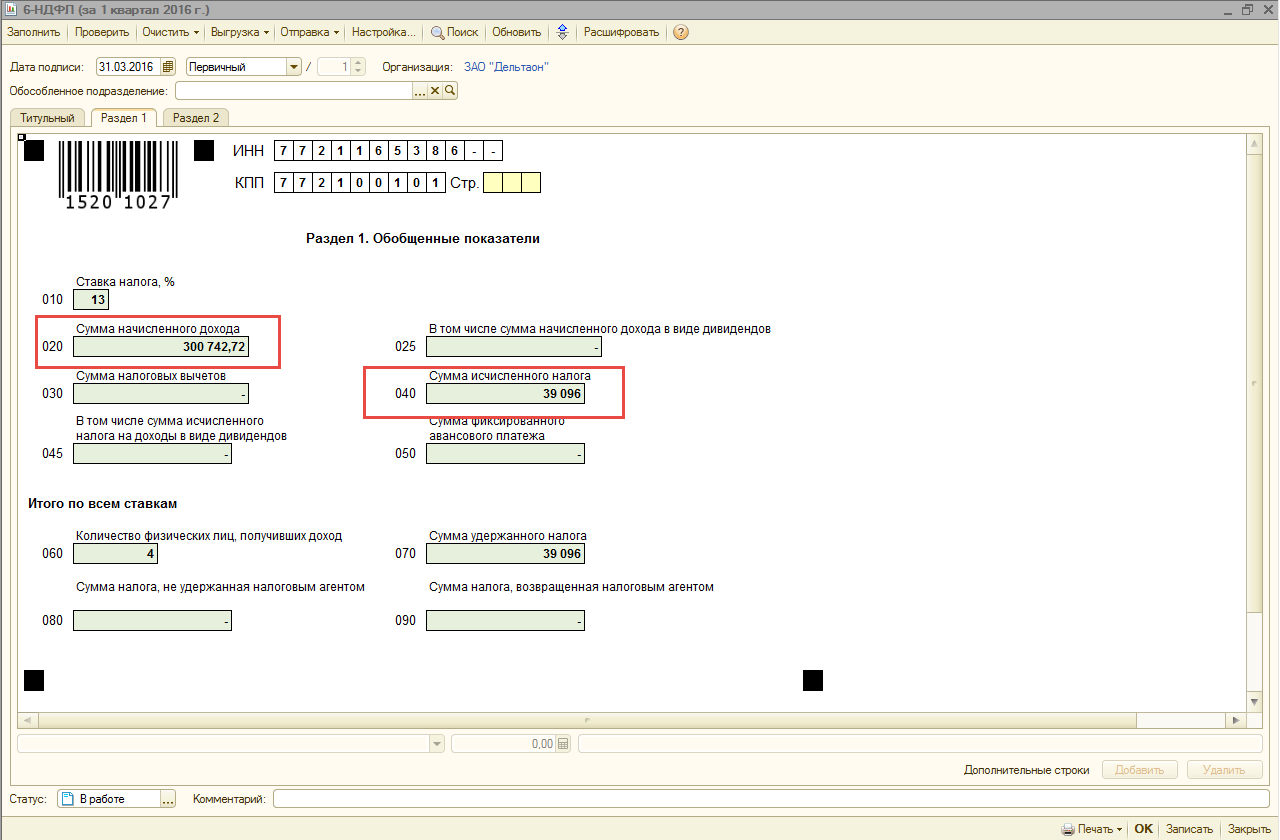

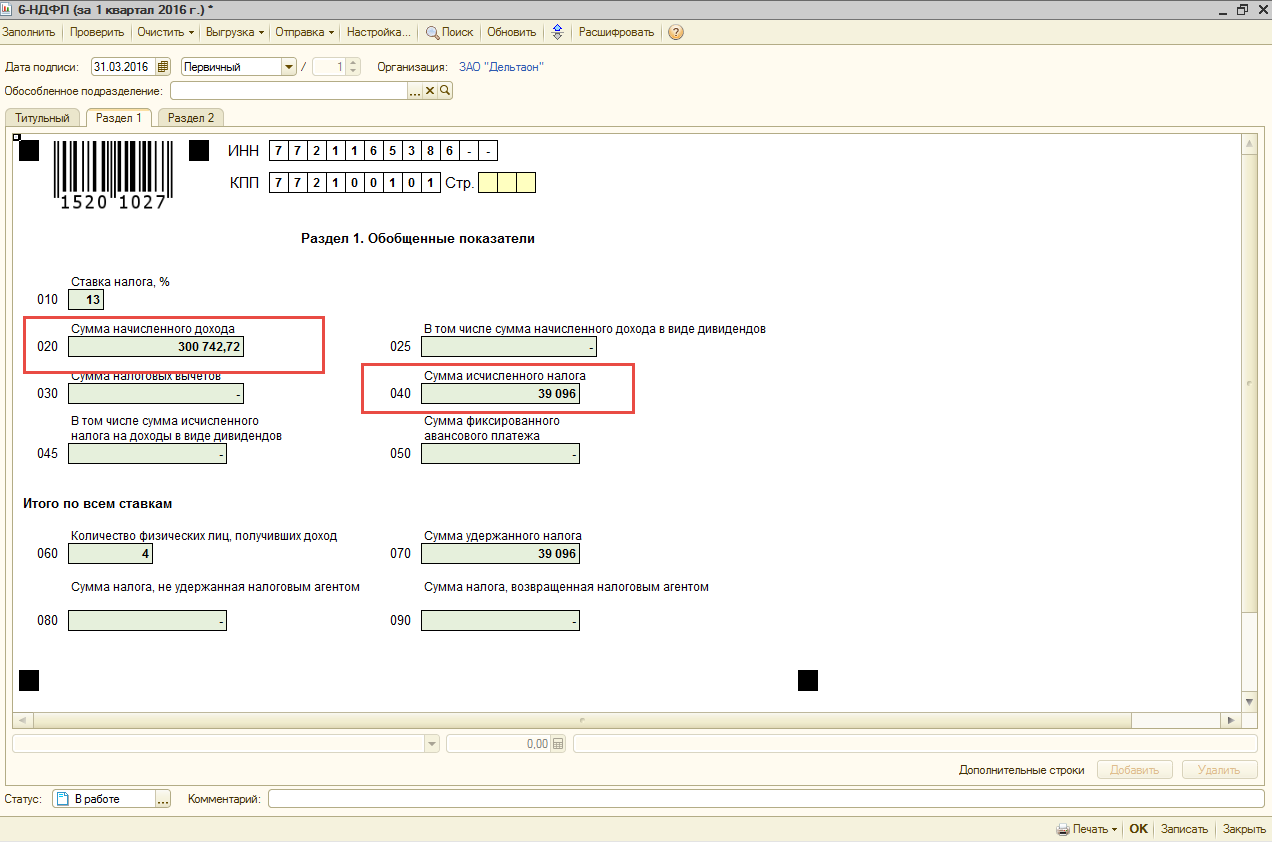

Строка 020 - Сумма начисленного дохода сходится с суммой, рассчитанной вручную 236 210 руб

Строка 040 - Сумма исчисленного налога – 30707 руб

Строка 070 – Сумма удержанного налога - 30707 руб.

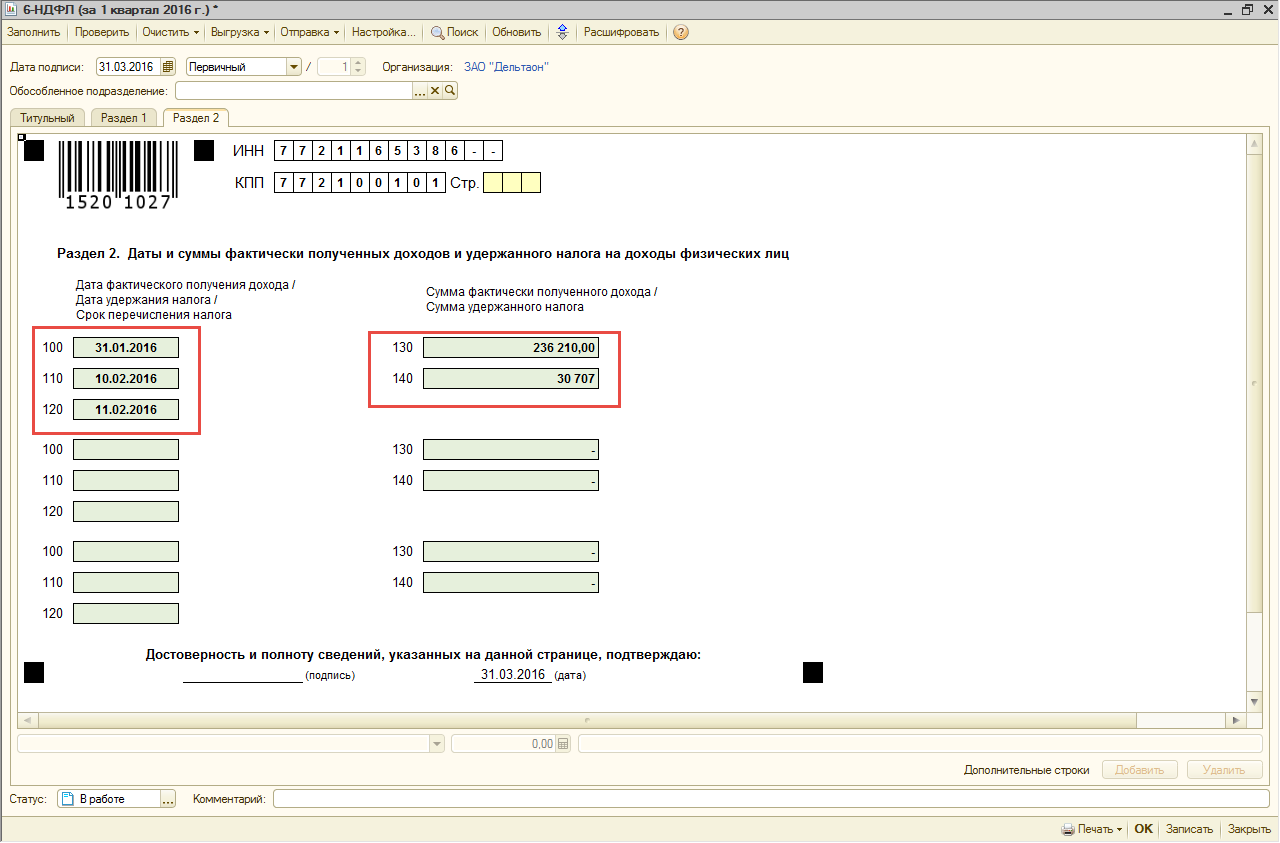

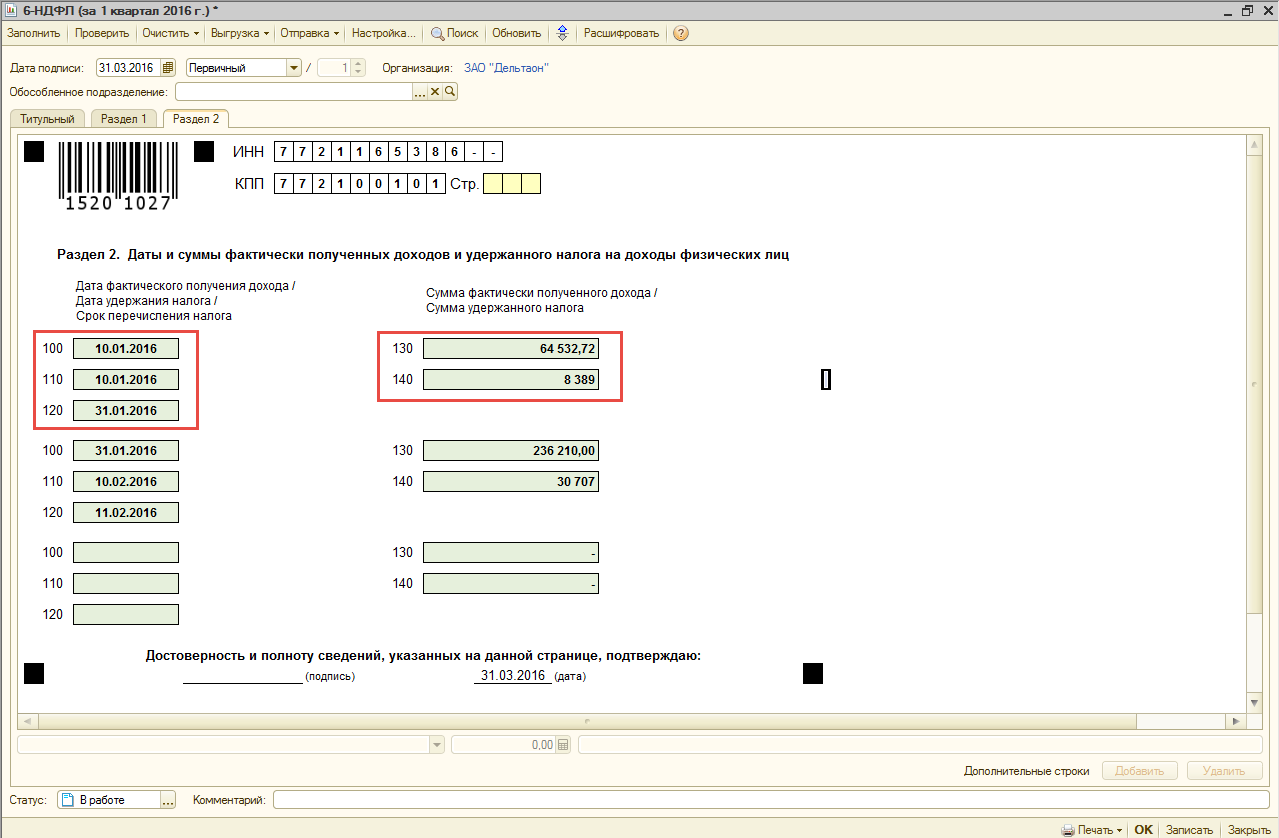

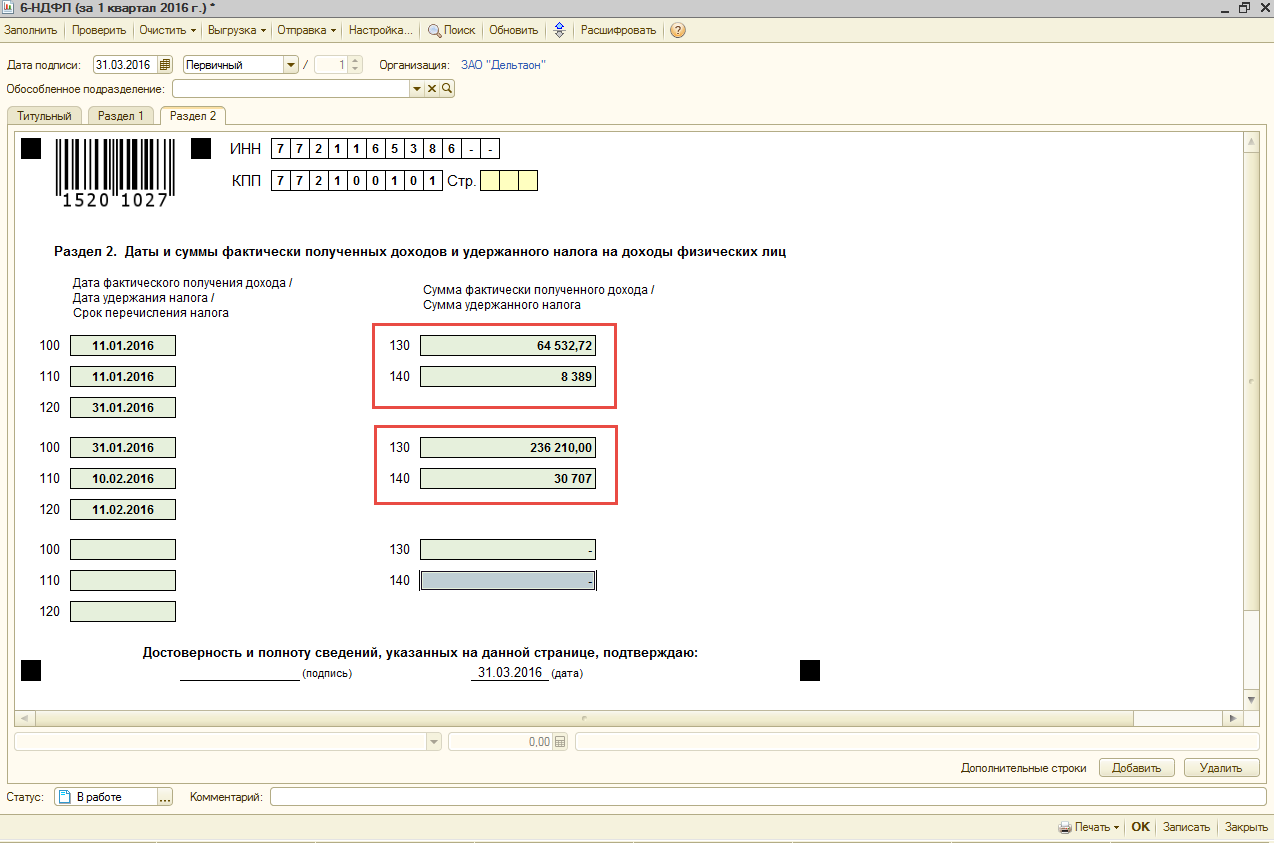

Строки 100-120 заполнились правильно (см. рис).

Фактически доход получен 31.01.16, налог удержан в момент выплаты зарплаты 10.02.16, и должен быть перечислен на следующий день 11.02.16

В строке 130 заполнилась сумма фактически полученного дохода, она сходится с суммой, рассчитанной вручную и со строкой 020 1-го раздела.

Строка 140 - Удержанный налог равен 236210*13% = 30707, сходится со строкой 070 1-го раздела.

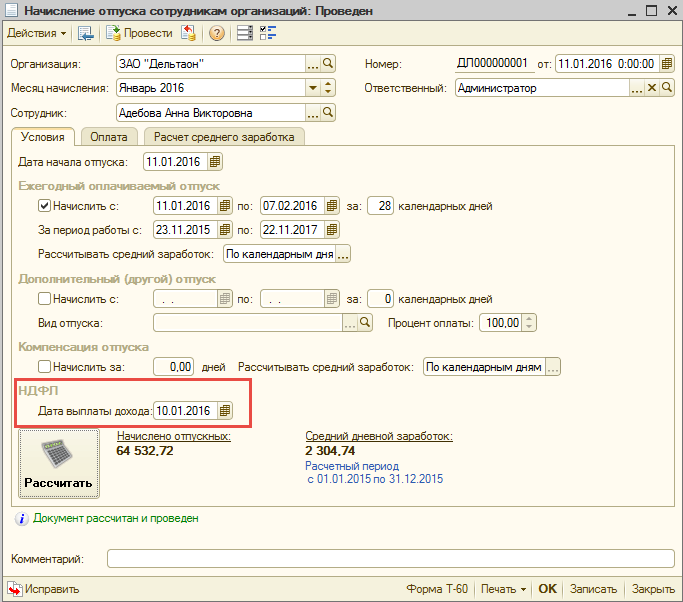

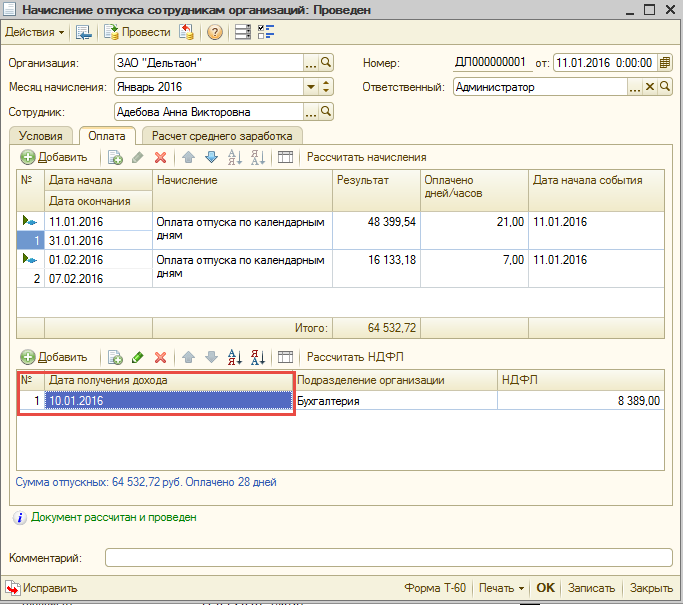

Рассмотрим, как будет заполняться отчет 6-НДФЛ, если в январе 2016г. для сотрудницы Адебовой А.В. рассчитан документ «Начисление отпуска сотрудникам организаций». В этом документе важна «Дата выплаты дохода» на вкладке «Условия». Эта дата попадет в строку 110 во 2-м разделе.

На вкладке «Оплата» внимание нужно обратить на «Дату получения дохода». Эта дата попадет в строку 100 во 2-м разделе.

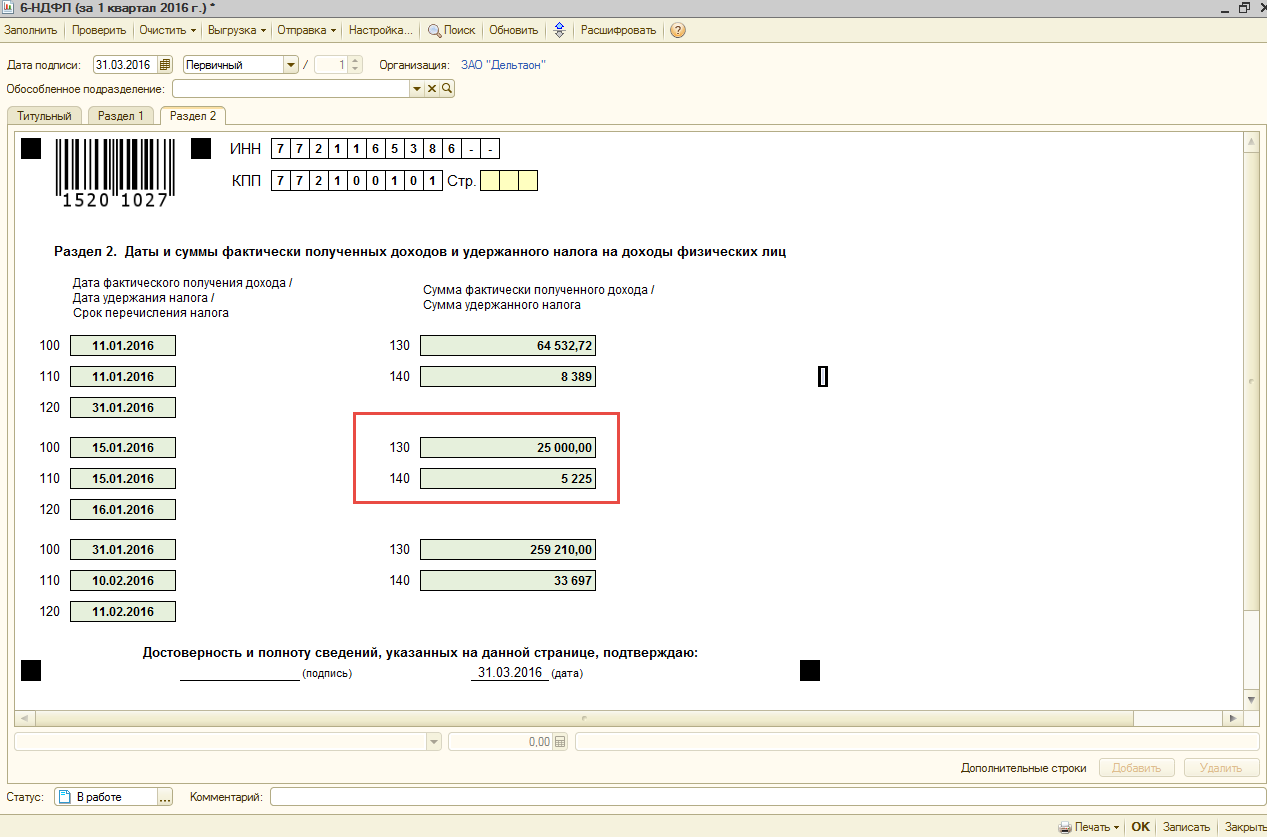

Начислено отпускных по документу на сумму 64532,72 руб. НДФЛ равен 8389 руб. В отчете 6-НДФЛ эти данные заполняются в отдельных строках от основных начислений.

В 1-м разделе строка 020 равна общей сумме строк 130 2-го раздела: 64532,72 + 236210 = 300742,72

Cтрока 040 равна общей сумме строк 140 2-го раздела 8389 + 30707 = 39096

Добавим еще условие. С января 2016 г. сотруднику Антонову А.Н. назначено удержание по исполнительному листу в размере 25% от заработка.

Как видно из рисунка оклад по дням равен 60000 руб. НДФЛ равен 7800 руб. Удержание по исполнительному листу равно 25%*(Расчетная база – НДФЛ)

25% * (60000 - 7800) = 13050 руб.

Общая сумма дохода по окладам по всем сотрудникам равна

60000 + 61210 + 115000 = 236210

Общая сумма НДФЛ удержанного

7957 + 7800 + 14950 = 30707 руб.

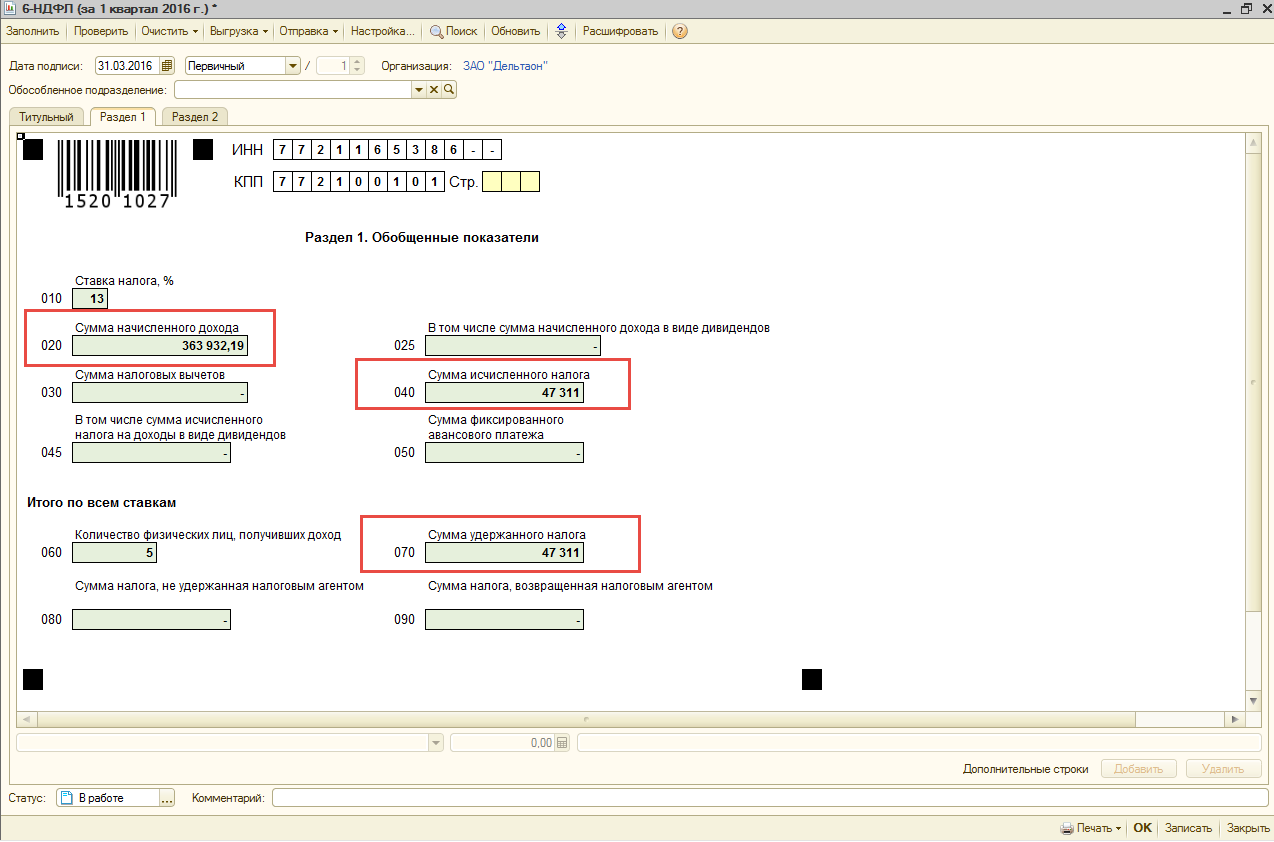

Сформируем отчет 6-НДФЛ. В разделе 1, как видим, данные не изменились.

Во 2-м разделе общая сумма по строкам 130 равна сумме по строке 020 1-го раздела.

64532,72 (сумма отпуска) + 236210 = 300742,72

Строка 020 1-го раздела = 300742,72

Т.е. удержания включают в общую сумму фактического дохода физ. лиц. Это реализовано в ЗУП релиз 2.5.101.2 Строка 130 формировалась за исключением удержаний.

НДФЛ удержанный по строкам 140 сходится со строкой 040 1-го раздела.

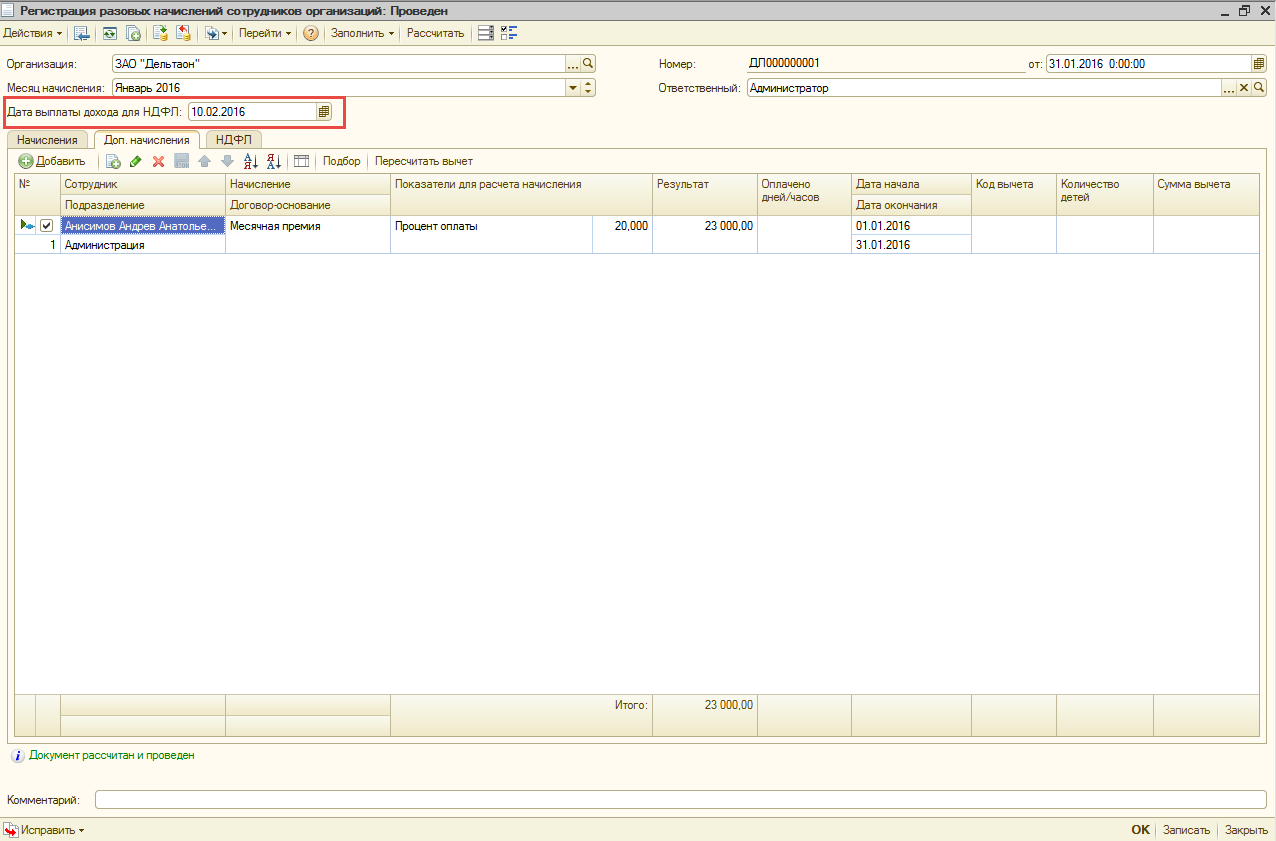

Для документа «Регистрация разовых начислений» важна «Дата выплаты дохода для НДФЛ». Ее можно корректировать вручную. Например, если разовые начисления выплачиваются вместе с зарплатой, то нужно поставить 10 число соответствующего месяца, чтобы при проведении налог удерживался датой выплаты зарплаты. Тогда в разделе 2 данные по этому начислению попадут в строки 130 и 140 вместе с основным доходом по окладу.

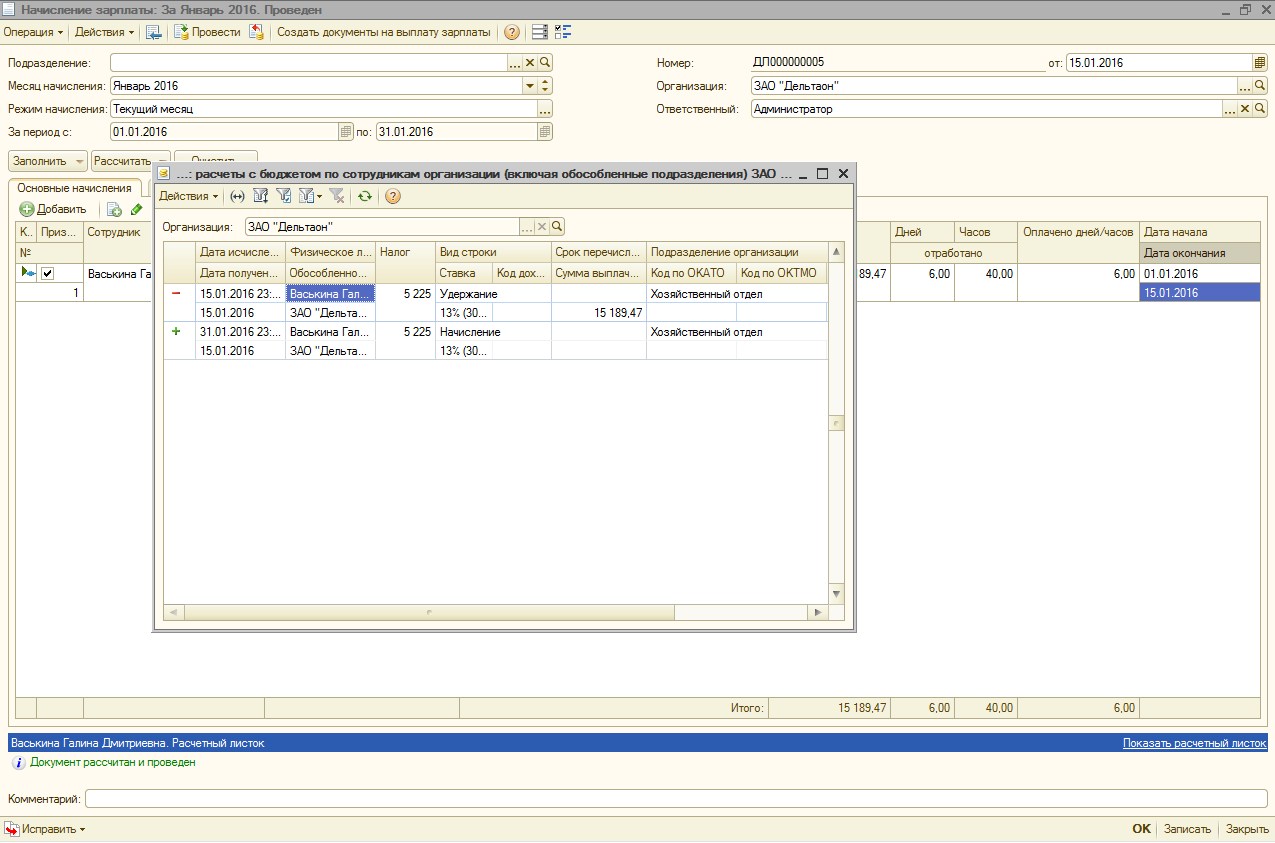

Для уволенных сотрудников окончательный расчет производится в день увольнения, т.е. и удержать НДФЛ надо в этот же день. В таком случае для перед проведением документа «Начисление зарплаты сотрудникам организации», где производится полный расчет, нужно этих сотрудников в Настройках параметров учета убрать Даты выплаты на вкладке «Выплата зарплаты» и сохранить настройки. Затем провести документ «Начисление зарплаты» датой увольнения. Движения в регистр накопления сформируются с нужной датой. Например, сотрудница увольняется 15.01.16. Движения регистра после вышеописанных настроек представлены на рисунке ниже.

Однако после проведения документа необходимо вернуть Даты выплат в Настройках параметров учета. чтобы в отчет 6-НДФЛ дата удержанного налога проставлялась датой выплаты зарплаты.

Теперь при формировании отчета мы увидим, что появилась еще одна строка с данными по уволенному сотруднику. В строке 130 попала только сумма компенсации за не использованный отпуск = 25000, а оклад по дням не попал.

Общая сумма по строкам 130 2-го раздела = 64532,72 + 25000 + 259210 = 348742,72

Общая сумма по строкам 140 = 8389 + 5225 +33697 = 47311

В 1-м разделе Сумма начисленного дохода по строке 020 равна 363932,19 отличается от общей суммы по 130 строкам 2-го раздела ровно на сумму оклада по уволенному сотруднику:

363932,19 – 348742,72 = 15189,47

ФНС России выпустила письмо от 25.02.2016 № БС-4-11/3058@, в котором разъяснила, в частности, порядок заполнения расчета по форме 6-НДФЛ, если зарплата за декабрь 2015 года выплачена в январе 2016 года, и если отпускные за март 2016 года выплачены в апреле.

Если декабрьская зарплата выплачена в январе 10 числа, то за первый квартал эти данные в 1 разделе не отражаются, а во 2-м разделе указываются следующие данные:

Строка 100 (Дата фактического получения дохода)

Строка 110 (Дата удержания налога)

Строка 120 (Срок перечисления налога)

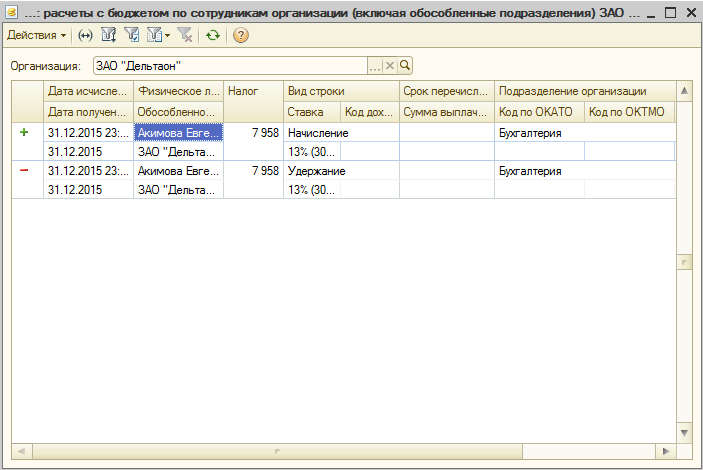

Однако при выборе упрощенного учета НДФЛ, данные операции в программе не выполняются. Как видно на рисунке дата удержания НДФЛ остается 31.12.15г. а не 10.01.16г.

Подведем итоги по заполнению отчета 6-НДФЛ, если организация использует «Упрощенный учет НДФЛ»:

Также надо обратить внимание, что показатель строки 130 является справочным и не включен в контрольные соотношения, опубликованные ФНС.

В следующий раз рассмотрим заполнение отчета 6-НДФЛ при полном учете НДФЛ, т.е. когда в настройках параметров учета не стоит флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный».

Нашла я это письмо

Из письма ФНС РФ от 12.02.16 N БС-3-11/553@:

"Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта. 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Например, в случае если работникам заработная плата за март 2016 года выплачена 05.04.2016, а налог на доходы физических лиц перечислен 06.04.2016, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать данную операцию в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года, а именно по строке 100 указывается 31.03.2016, по строке 110 - 05.04.2016, по строке 120 - 06.04.2015, по строкам 130 и 140 - соответствующие суммовые показатели."

Зачем нужно словосочетание "вправе не отражать "?

Вправе-значит можно не отражать, а можно и отражать?По контуру с налоговой пришла,например,рассылка с образцом заполнения и там в 1 квартале мартовская з/плата,выплаченная в апреле отражена. Так можно отразить или нет?

Последнее редактирование: 6 мес. 2 нед. назад от real1111.

Администратор запретил публиковать записи гостям.

Заполнение 6-ндфл при выплате з/платы за март в апреле 6 мес. 2 нед. назад #5Насколько я правильно понимаю  налоговые органы интересуются исключительно суммой НДФЛ (строка 140) и сроком её перечисления (строка 120). Чтобы потом в рамках налогового контроля сопоставить с реальными поступлениями НДФЛ -- не просрочена ли оплата.

налоговые органы интересуются исключительно суммой НДФЛ (строка 140) и сроком её перечисления (строка 120). Чтобы потом в рамках налогового контроля сопоставить с реальными поступлениями НДФЛ -- не просрочена ли оплата.

Так что, скорее всего, строки с незаполненным сроком уплаты будут просто игнорироваться. Тем более, что 6-НДФЛ заполняется "нарастающим итогом" -- т.е. в каждом следующем квартале в неё только добавляются новые строки (и дозаполняются ранее недозаполненные -- если таковые были включены в отчёт).

Администратор запретил публиковать записи гостям.

Заполнение 6-ндфл при выплате з/платы за март в апреле 6 мес. 2 нед. назад #6В рассылке с налоговой в 1 квартале по строке 100 указано 31.03.2016, по строке 110 - 05.04.2016, по строке 120 - 06.04.2015. В письме ФНС написано, что если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена. Но в то же время - вправе не отражать.Так можно отражать в 1 квартале?

Администратор запретил публиковать записи гостям.

Заполнение 6-ндфл при выплате з/платы за март в апреле 6 мес. 2 нед. назад #7Так можно отражать в 1 квартале?

Я думаю, достоверно покажет только "правоприменительная практика".

И да, если вы твёрдо уверены, что в отчёте за полугодие эта строка останется в неизменности -- почему бы её не включить в отчёт за 1-й кв.

➠ Главная > Налоги > НДФЛ > 5 мая 2016 г. - крайний срок подачи 6-НДФЛ за 1 квартал 2016 года

5 мая 2016 г. — крайний срок подачи 6-НДФЛ за 1 квартал 2016 года Налоговое ведомство в своем письме от 21 января 2016 года за № БС-4-11/22387@ напомнила, что все работодатели должны подать новую отчетность по форме 6-НДФЛ за 1 квартал 2016 года не позднее 4 мая мая 2016 года.Федеральная налоговая служба

Федеральная налоговая служба рассмотрела обращение ЗАО «Компания ТрансТелеКом» от 07.12.2015 № 9124 по вопросу представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекс) (в редакции, вступающей в силу с 1 января 2016 года) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» зарегистрирован Министерством юстиции Российской Федерации 30.10.2015, регистрационный номер 39578.

Таким образом, налоговые агенты, начиная с отчетного периода 1 квартала 2016 года, обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ. При этом расчет по форме 6-НДФЛ за первый квартал 2016 года с учетом пункта 7 статьи 6.1 Кодекса, должен быть представлен в налоговый орган не позднее 4 мая 2016 года.

Действительный

государственный советник

Российской Федерации 2 класса

С.Л. Бондарчук

Навигация по страницам комментариев:

Николай, подскажите, если ндфл с отпускных мы обязаны оплачивать в последний день месяца, а этот день выходной (например, 30апреля), то:

1. платим ндфл следующим месяцем, например, 3мая (первый рабочий день)

2. в 6-ндфл срок перечисления налога ставим все равно 30.04.2016?

раньше в таких случаях, я оплатила бы 29-го (например, зарплату тоже выдала б), но читала отзывы, что ранее последнего числа месяца мы не можем начислить з/пл, применить вычеты и оплатить ндфл (т.к. это выплаты из собственных средств получаются, раз раньше срока)

Здравствуйте, подскажите пожалуйста. Если ИП сдает енвд и 2-ндфл в две налоговые, причем в одной из налоговых по двум ОКТМО. 6-НДФЛ сдавать также в обе налоговые и какой октмо ставить?

Бесплатный тест драйв семинара по отчетности 6-НДФЛ можно получить по ссылке .

С 2016 года введена новая форма регламентированного отчета по налогу на доходы физических лиц — это 6-НДФЛ.

Отчет предполагает отражение:

Введение новой декларации обосновано надеждами государства на то, чтобы:

Форма декларации имеет титульный лист и два раздела:

При заполнении первого раздела формы не должно возникнуть вопросов. Здесь указываем обобщенные показатели, такие, как процентная ставка налога, итоговые суммы и количество работников предприятия, получивших доход.

Больший интерес вызывает заполнение второго раздела 6-НДФЛ.

Здесь необходимо будет заполнять все даты фактически полученного дохода, суммы дохода и суммы удержанного с конкретного дохода НДФЛ. Кроме того, необходимо будет указать дату перечисления удержанного НДФЛ. Причем, если различные виды доходов выпадают на одну дату получения, но сроки оплаты налога разные, то их необходимо разносить по разным строчкам. Сейчас много говорится о том, что декларация заполняется итоговыми данными, без аналитики по сотрудникам, и заполнить ее не предоставляет труда. Все выше сказанное говорит об обратном.

Скачать образец бланка 6 НДФЛ (по КНД 1151099) в формате Excel можно по ссылке .

Вот небольшой образец заполнения 6-НДФЛ на втором листе:

Я привел простейший пример по четырем сотрудникам, по одной процентной ставке, за три месяца. Уже в глазах рябит.

Теперь попробуем разобраться, как же нам теперь вести учет НДФЛ в программе 1С: «Зарплата и управление персоналом». И какие прогнозы по автоматизации заполнения данной декларации.

Учет НДФЛ и заполнение 6-НДФЛ в программе 1С 8.3 ЗУП 3.0Рассматривать будем версию 1С ЗУП 3.0, так как в 2.5 считаю, что автоматизировать заполнение данной формы отчета будет очень затруднительно, и скорее всего, реализовано не будет. Структура конфигурации версии 2.5 закладывалась около десяти лет назад и просто-напросто не сможет поддержать нужную аналитику.

Скажу лишь, что пользователям версии 1С ЗУП 2.5 в любом случае придется отказаться от настройки «При начислении НДФЛ принимать начисленный налог к учету как удержанный».

В версии 1С ЗУП 3.0 дела обстоят получше. По крайней мере, удержанный налог формируется сразу в ведомостях по выплате зарплаты:

Кроме этого, в ЗУП 3.0 ведется даже детализация НДФЛ по документам, по которым был удержан налог.

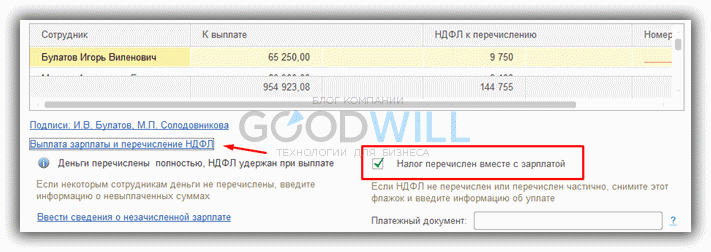

Мало того, в версии 3.0 очень удобно выполнен механизм оплаты НДФЛ. Оплату можно оформить так же из ведомости на выплату. Для этого нужно выбрать ссылку «Выплата зарплаты и перечисление НДФЛ». Затем установить флажок «Налог перечислен вместе с зарплатой» и указать документ, по которому произошло оформление платежа:

Как видно, в новой конфигурации фирма 1С максимально постаралась заложить все нюансы учета НДФЛ, предусмотренные Налоговым кодексом и есть надежда, что в скором времени выйдет релиз, в котором форма отчета 6-НДФЛ будет формироваться автоматически (при правильном учете). На данный момент в последних релизах 1С ЗУП 3.0 и 1С Бухгалтерия 8.3 декларация уже присутствует в регламентных отчетах, но заполнение нужно делать вручную. Зато потом можно выгрузить в электронном виде.

В связи со всем выше сказанным, мы настоятельно рекомендуем всем пользователям версии конфигурации 1С ЗУП 2.5 переходить на версию 3.0.

Смотрите также видео урок по 6-НДФЛ от ПрофБух8 :

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:Образец заполнения 3 - НДФЛ 2015 Бесплатные примеры и образец заполнения декларации 3 - НДФЛ 2015 Можно ли сделать 2 ндфл за 2 года? Нет. Эта справка делается за один год. Вам нужно. Пример заполнения справки 2 - НДФЛ 2016 - 2017 сыскать образец и форму Дан пример заполнения. Кому необходимо заполнять декларацию 3 - НДФЛ, инструкция, образец заполнения и бланк. Для подачи ИП формы 3 - НДФЛ, нужна форма 4 - НДФЛ! Сначала вам нужно 3 ндфл разыскать, далее ИП. Примеры заполнения налоговой декларации 3 - НДФЛ за 2011 год Примеры заполнения налоговой. 6 - НДФЛ: детальный порядок оформления новой формы расчета по НДФЛ, образец расчета, порядок. Графа таблицы. Описание заполнения. Графа 1 Структурное подразделение. Наименования. Мы помогли вернуть 99 519 539 руб. Налога, заполнить 7951 декларацию. Если вы продали квартиру или. Образец заполнения 3 - НДФЛ 2012 Бесплатные примеры заполнения и образец 3 - НДФЛ 2012 Пример заполнения 6 - НДФЛ, образец заполнения раздела 2 формы 6 - НДФЛ на сайте облачного. Подробный порядок заполнения справки 2 НДФЛ в 2016 году, а именно образцы заполнения. Автор: Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых. Подробный порядок заполнения справки 2 НДФЛ в 2015 - 2016 году. Образец заполнения и порядок. Заполнение Налоговой Декларации по форме 3 - НДФЛ для новичков демонстрируется очень трудоемкой. Новейшая форма отчетности 6 - НДФЛ для расчета сумм налога на доходы физических лиц. О сервисе. Помогает заполнить, разыскать и сдать налоговую декларацию 3 - НДФЛ в порядке. Уплата налога. Кто обязан платить НДФЛ? Плательщики НДФЛ; Срок уплаты и сдачи отчетности Все бланки: 2 ндфл, заявления на отпуск, пример заполнения трудовой книжки и другие. Форма Налоговой карточки по учету НДФЛ. Сведения о. Информацию для заполнения. У нас вы можете распознать образец бланка Акт взаимозачета.

Образец заполнения 6 ндфл за 1 квартал 2016 года на примере 1Образец заполнения 6 ндфл за 1 квартал 2016 года на примере 1

2016-09-28, 12:04, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец заполнения 6 ндфл за 1 квартал 2016 года на примере 1

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)