Рейтинг: 4.6/5.0 (1884 проголосовавших)

Рейтинг: 4.6/5.0 (1884 проголосовавших)Категория: Инструкции

Работа на ККМ, кассовые операции, расчеты с покупателями, порядок ввода машин в эксплуатацию, их техническое обслуживание и контроль за их эксплуатацией регламентируются следующими документами:

• Федеральным законом «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением»;

• Положением по применению ККМ при осуществлении денежных расчетов с населением;

• Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением;

• Методическими рекомендациями по использованию данных учета выручки, а также циркулярами руководящих, контролирующих, финансовых и торговых органов.

Особое значение имеют документы, разработанные и утвержденные Государственной налоговой службой РФ и Государственной межведомственной экспертной комиссией (ГМЭК) по ККМ. ГМЭК организует испытания, экспертизу ККМ на соответствие их требованиям стандартов и разрешает эксплуатацию представленных моделей кассовых машин на территории России, организует проверку их эксплуатации в организациях, осуществляющих денежные расчеты с населением.

В целях недопущения проникновения на российский рынок ККМ, не включенных в Госреестр, для защиты интересов изготовителей, поставщиков и пользователей кассовых машин, а также для повышения эффективности проверок соблюдения законодательства РФ о ККМ, осуществляемых налоговыми органами, ГМЭК приняла решение об использовании специальных средств визуального контроля кассовых машин, которыми являются объемные голограммы, изготовляемые на фотополимерной пластинке (пленке). Образцы голограмм и их рисунки утверждены ГМЭК. Голограммы имеют порядковый номер. На ККМ наносятся две голограммы: генерального поставщика и обслуживающей организации.

Каждая кассовая машина, поступающая в торговую организацию, должна иметь шильдик (металлическую табличку), закрепленный на кожухе. Шильдик содержит следующие сведения: тип кассовой машины и заводской номер, который указывается на маркировочной табличке, в паспорте и упаковочном листе ККМ, а также печатается на всех кассовых документах.

Кассиры, допущенные к эксплуатации ККМ, должны хорошо знать устройство кассовых машин, на которых они работают. Электронные кассовые машины требуют квалифицированного обращения и ухода, поэтому к работе на них допускаются лица в возрасте не моложе 18 лет, прошедшие специальное обучение и имеющие удостоверение на право их эксплуатации.

На каждую ККМ в торговых организациях заводится Книга кас-сира-операциониста, в которой на основе показаний контрольно-кассовых лент ведется учет поступающей выручки. Книга кассира-опера-циониста должна быть пронумерована, прошнурована и скреплена подписями налогового инспектора, директора, бухгалтера предприятия и печатью. На Книге кассира-операциониста указывается заводской номер ККМ, дата ее начала и окончания. Записи ведутся чернилами или шариковой ручкой. В Книге не допускаются неоговоренные исправления.

Места, где устанавливаются ККМ, должны быть оборудованы в соответствии с требованиями эксплуатационной документации и действующими нормативами. В частности, рабочее место кассира должно быть оборудовано так, чтобы исключить возможность соприкосновения ККМ с токоведущими устройствами. Включать ККМ следует только через розетку с заземлением.

Подготовка кассовых машин к работе

1. Ввод в эксплуатацию новых ККМ производит механик из организации, осуществляющей гарантийное и техническое обслуживание и ремонт данного типа машин. При вводе в эксплуатацию электронных ККМ и кассовых терминалов необходимо присутствие прог- i раммиста-электроника. Специалист должен иметь удостоверение на право технического обслуживания и ремонта машин данного типа и предъявить его руководству торгового предприятия.

При вводе машин в эксплуатацию должны присутствовать кассиры как материально ответственные лица.

2. Специалист по ремонту кассовых машин после опробования машины в работе оформляет передачу ее в эксплуатацию, заполняя все данные в заводском паспорте. Он обязан опломбировать машину после установки фирменного клише с наименованием предприятия и номером расчетного узла либо ввести его в программу машины.

3. До включения кассовых машин в действие замок должен быть ; закрыт, а ключ (кроме ключей для перевода секционных денежных счетчиков на нули) хранится у директора торгового предприятия. < Ключи для перевода денежных счетчиков на нули передаются директором контролирующей организации - налоговой инспекции, где они хранятся в сейфах и выдаются по письменному распоряжению руководителя и главного бухгалтера этой организации специалисту, уполномоченному для проведения проверки.

4. На кассовую машину администрация торгового предприятия заводит Книгу кассира-операциониста по форме № 24, которая должна быть прошнурована и скреплена подписями налогового инспекто-

pa, директора и главного (старшего) бухгалтера предприятия и печатью. Однако Книга кассира-операциониста не заменяет кассового отчета (форма № 25).

5. При установке кассовых машин на прилавках магазинов Книга кассира-операциониста ведется по сокращенной форме № 24-а.

6. Допускается ведение общей Книги на все машины. В таком случае записи должны производиться в порядке нумерации всех касс (№ 1, 2, 3 и т. д.) с указанием в числителе заводского номера кассовой машины; показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и др.) и заверяются подписью представителя администрации торгового предприятия. Все записи в Книге производятся в хронологическом порядке чернилами, без помарок. Все внесенные в Книгу исправления должны оговариваться и заверяться подписями кассира-операциониста, директора и главного бухгалтера.

7. Паспорт кассовой .машины, Книга кассира-операциониста, акты и другие документы хранятся у директора предприятия, его заместителя или главного (старшего) бухгалтера.

8. Перед началом работы на кассовой машине кассир получает у директора магазина или старшего кассира все необходимое для работы (ключи, разменную монету и купюры денег в количестве, необходимом для расчетов с покупателями, принадлежности для работы и обслуживания машины) под подпись.

Директор торгового предприятия либо его заместитель обязан:

• открыть замок привода и счетчиков машин и вместе с кассиром снять показания (получить отчетную ведомость) секционных и контрольных счетчиков и сверить их с показаниями, записанными в Книгу кассира-операциониста за предыдущий день;

• убедиться в совпадении показаний и занести их в Книгу за текущий день на начало работы и заверить своей подписью;

• оформить начало контрольной ленты, указав на ней тип и заводской номер машины, дату и время начала работы, показания секционных и контрольных счетчиков заверить подписью и закрыть замок показаний денежных счетчиков;

• выдать кассирам ключи от замка привода машины;

• дать указание кассиру о мерах по предупреждению подделки чеков (шифровка чеков, определенный цвет чековой ленты, предельная сумма чека и т. п.);

• обеспечить кассира разменной монетой и купюрами денег в пределах размера остатка денежных средств по кассе в количестве, не

обходимом для расчета с покупателями, а также чековыми лентами соответствующего цвета и размера;

• дать указание кассиру о начале работы, убедившись в исправности машины и готовности рабочего места к началу работы.

• проверить исправность блокирующих устройств, заправить чековую и контрольную ленты;

• включить машину в электросеть и получением нулевого чека проверить ее работу от электропривода;

• напечатать два-три чека без обозначения суммы (нулевых) с целью проверки четкости печатания реквизитов на чековой и контрольной лентах и правильность установки дататора и нумератора;

• нулевые чеки приложить в конце дня к кассовому отчету;

• протереть кожух тряпкой и установить со стороны покупателя табличку со своей фамилией.

Перед началом эксплуатации ККМ проводится программирование необходимых параметров машины (данных клише, разрядности вводимых сумм, числа и идентификаторов работающих секций и др.).

Если ККМ не переводится в режим «Регистрация», кассир должен выяснить причину и устранить ее. Если все попытки по устранению неисправности не перевели ККМ в рабочее положение, следует доложить об этом администрации организации и сделать запись о характере поломки в Журнале вызова технического механика из Центра технического обслуживания (ЦТО). После устранения неполадок в ККМ администратор в присутствии кассира выводит на печать Х-от-чет в начале работы или Z-отчет в конце работы. Кассир и администратор подписывают только что полученный Х-отчет и приступают к оформлению начала контрольной ленты (число, время начала работы, тип и номер ККМ).

Контрольная лента является важнейшим документом в организации контроля за полнотой учета наличных денег, поступающих в кассу в течение рабочей смены. Контрольная лента должна обязательно применяться и правильно оформляться в начале и конце каждой рабочей смены.

Организация расчетов с покупателями в торговой организации зависит от применяемого метода продажи товаров. Кассиры-операци-онисты должны осуществлять операции ввода сумм в соответствии с руководством по эксплуатации на данный тип ККМ и соблюдать порядок ведения кассовых операций и правила расчета с покупателями.

В соответствии с Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением расчет с покупателями с применением кассовых машин ведется в следующем порядке:

• кассир четко называет сумму полученных денег и кладет их отдельно на виду у покупателя;

• печатает чек на кассовой машине;

• объявляет покупателю общую стоимость всех покупок;

• называет сумму причитающейся покупателю, сдачи и выдает ее вместе с чеком;

• после окончания расчета кладет полученные от покупателя деньги в кассовый ящик.

Запрещается предлагать покупателю вместо сдачи какие-либо товары или требовать от него самому разменять их.

В соответствии с Типовыми правилами кассир в качестве оплаты может принимать и безналичные платежные средства (если ККМ такие функции выполняет): банковские расчетные чеки (отдельные бланки установленного образца) и именные чековые книжки с отрывными чеками. Принимаемые документы должны иметь все необходимые реквизиты, подтверждающие их подлинность. Оплата может производиться в кредит - через клавиатуру и с помощью кредитной карточки, которая содержит все необходимые данные для расчетов за товар. При оплате товара кредитная карточка вставляется в щель системного кассового терминала, имеющего связь с банком. Банк после подтверждения платежеспособности покупателя (владельца) кредитной карты списывает указанную сумму со счета своего клиента. После чего кредитная карта с покупкой возвращается владельцу.

В случае возникновения спора с покупателем по вопросу правильности произведенного с ним расчета работу на машине следует приостановить и вызвать администратора (по установленной в кабине кассира сигнализации). В присутствии кассира и покупателя администратор снимает показания счетчиков ККМ (выводит Х-отчет) и сверяет полученные на отчете данные о выручке кассовой машины с суммой выручки, имеющейся в наличии у кассира на момент снятия кассы. По результатам снятия показаний составляется акт, где отражается результат проверки кассира.

Кассиру запрещено самостоятельно вносить изменения в программу кассового терминала, хранить в кассе личные вещи и деньги.

Кассир после окончания смены (до снятия показаний суммирующих счетчиков ККМ) подготавливает свою выручку, т. е. раскладывает наличные деньги по купюрам, а монеты по их достоинству, к

сдаче старшему кассиру. Старший или главный кассир в присутствии кассира-операциониста снимает показания счетчиков ККМ на конец смены и выводит Z-отчет, закрывая таким образом прошедшую смену. Z-отчет подписывается кассиром и старшим кассиром. Затем старший кассир вынимает из кассовой машины контрольную ленту и вместе с кассиром оформляют ее на конец смены так же, как на начало смены (число, время окончания работы, тип и номер кассовой машины). Для одноленточных ККМ старший кассир после ввода соответствующего пароля получает распечатку контрольной ленты за смену. В данном случае контрольная лента является одновременно Z-отчетом.

Серийные образцы ККМ обязательно должны пройти проверку. Категорически нельзя работать на ККМ которые не внесены в Госреестр. Это противозаконно.

Технический центр (ЦТО), который выполняет введение в использование, починку, списание, прочее техническое обслуживание, должен обладать определенными правами выполнять работы этому направлению деятельности.

Каждый кассовый аппарат необходимо регистрировать в налоговых органах по адресу ИП. Именно они контролируют соблюдение правил использования ККМ.

Работе на кассовом аппарате разрешено только людям, которые предварительно, ознакомившись с содержанием документов и правилами работы подписали, договор о материальной ответственности. Разумеется уже к моменту подписания документов кассиры должны быть обучены нормам и порядку использования приборов.

В непременном порядке указывается во всех документах такой показатель, как заводской номер кассовой машины, в частности в документах в которых присутствуют отметки о передвижении кассового аппарата по причине передачи другому предприятию или же из-за необходимости в ремонте и отправки на ремонт.

Если в работе ККМ произошел сбой кассир вместе с работником администрации выполняет оформление завершения работы на ККМ абсолютно так же, как при окончании смены, записав в Книге кассира-операциониста время выхода из строя и, обязательно, причины прекращения работы на аппарате в связи с поломкой.

В соответствии с существующими правилами об окончании работы на кассовой машине после окончания работы торговой точки при завершении смены или если приехал инкассатор, служащий, который работал на кассовом аппарате, кассир-операционист, обязан подготовить финансовую выручку за смену и другие документы, сделать запись в кассовом отчете и передать денежную сумму вместе с кассовым отчетом по приходному ордеру старшему кассиру, а в маленьком магазине, который обслуживает не более двух касс он передает выручку сразу инкассатору.

Инструкция по регистрации ККМПри первичной регистрации ККТ предпринимателю необходимо посетить аккредитованный центр технического обслуживания (ЦТО) контрольно-кассовой техники. Там возможно согласовать время осмотра ККТ после соглашения договора.

Понадобится собрать документы для предъявления в ИФНС, затем прийти на прием налогового инспектора для проставления штампа на заявлении, и получении расписки о том, что инспектор принял данные документы. После этого обговариваются условия осмотра кассового аппарата с налоговой инспекцией и ЦТО.

При перерегистрации ККТ в ИНВС будут необходимы такие документы:

Далее будет осмотр, затем последует ввод в кассовую машину кода налогового инспектора, то есть фискализация. Это обязательная процедура, проходящая в налоговой инспекции при которой вводится код активирующий фискальную память аппарата. Основная задача фискализации, это возможность контроля налоговыми органами правильности выполнения расчетов с населением и точность уплаты налогов. Если при поломке принтер не сможет печатать чеки, то работа ККМ будет остановлена. На каждом чеке при работе контрольно-кассового аппарата будет проставлен знак, свидетельствующий о прохождении процедуры фискализации или же просто два слова – чек фискальный.

На осмотре понадобится показать документы и сам кассовый аппарат. После проверки инспектором идет получение регистрационных документов на ККТ. Инспектор регистрирует ККТ, вносит данные в книгу учета, обязательно проставляет отметку в паспорте, после оформления карточки регистрации проставляют печать в учетном талоне, заверяет журнал кассира-операциониста КМ-4 и возвращает документы.

Существуют сроки, за которые инспектору необходимо успеть с заполнением новой карточки, она будет готова в течении пяти рабочих дней.

Для замены электронной контрольной ленты защищенной (ЭКЛЗ) понадобятся:

Снятие с учета необходимо:

Какие именно документы понадобятся и каким будет порядок действий определяется причиной снятия ККТ, для чего будет нужно принести документы в ИФНС, обговорить в какое время будет проходить снятие информации памяти, снять показатели памяти и взять регистрационные документы на ККТ.

Проверка использования ККМПри проверке налоговики обязаны показать удостоверения и разрешение на проверку, подписанное руководством ФНС. В поручении (предписании) на проверку указан объект торговли, адрес, список должностных лиц, проводящих проверку, с какой целью проводится проверка.

Необходимо предоставить следующие документы:

Нарушения использования ККМ является:

Налоговые органы при необходимости приходят с проверкой на одну и ту же торговую точку несколько раз, и даже каждый день.

12. При приеме от населения стеклопосуды и утильсырья, за исключением металлолома.

13. При реализации:

Предметов религиозного культа и религиозной литературы,

услуг по проведению религиозных обрядов и церемоний,

религиозными организациями, зарегистрированных в порядке, установленном законодательством РФ.

14. При продаже по номинальной стоимости:

иных знаков, наносимых на почтовые отправления,

подтверждающих оплату услуг почтовой связи.

15. В случае, если организация (ИП) находятся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом власти РФ

16. Аптечные организации и их обособленные подразделения, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских поселениях. Они должны иметь лицензию на фармацевтическую деятельность.

на платежных агентов, осуществляющих деятельность по приему платежей физических лиц,

на кредитные организации и банковских платежных агентов, субагентов, осуществляющих деятельность в соответствии с законодательством о банках и банковской деятельности.

Кроме того, следует помнить, что согласно позиции, изложенной в Письме Минфина от 03.09.2009 №03-01-15/9-441, розничная продажа алкогольной продукции без ККТ строгозапрещена .

Начало работы с кассовым аппаратомПри осуществлении работы с кассовым аппаратом можно руководствоваться Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Минфином РФ 30.08.1993г. №104), которые применяются в части, не противоречащей закону №54-ФЗ.

Согласно п.3.8.2 Типовых правил, кассир (контролер - кассир, продавец, официант и др.) обязан:

проверить исправность блокирующих устройств, заправить чековую и контрольную ленту, установить дататор на текущую дату, перевести нумератор на нули;

включить машину в электросеть и получением нулевого чека проверить ее работу от электропривода;

напечатать два-три чека без обозначения суммы (нулевых) с целью проверки четкости печатания реквизитов на чековой и контрольной лентах и правильность установки дататора и нумератора;

нулевые чеки приложить в конце дня к кассовому отчету.

В большинстве моделей электронных кассовых аппаратов дата устанавливается автоматически. Если в вашей модели нет этой опции, то дату нужно установить вручную.

Текущая дата не может быть более ранней, чем дата предыдущего Z-отчета, иначе кассовый аппарат не перейдет в режим текущей работы.

После того, как были пробиты пробные нулевые чеки, пробивается промежуточный X-отчет. Этот дневной отчет не обнуляет информацию в оперативной памяти ККТ.

X-отчет это чек, на котором отображается содержание счетчиков (по секциям и по общему итогу) ККТ, при этом, значения счетчиков не изменяются.

Данные, отображающиеся в X-отчете на начало дня должны совпадать с данными записей в графе 9 журнала кассира-операциониста (форма №КМ-4) за предыдущий день. Эти же данные отражаются в графе 6 журнала КМ-4.

X-отчеты могут сниматься для контроля поступления выручки в течение смены или для периодической сдачи наличной выручки.

Пробитые Х-отчеты в течении дня никак не влияют на сумму накопленной выручки по данным кассового аппарата.

Х-отчеты можно снимать по секциям, сменному итогу и главному итогу. Они могут использоваться, в том числе, для определения недостачи или излишка в кассе (данные X-отчета сверяются с суммой фактической выручки, находящейся в денежном ящике ККТ).

Самые простые кассовые аппараты пробивают чек после набора суммы, указания номера секции и нажатия клавиши "ввод". В более сложных аппаратах могут быть предусмотрены функции ввода цены по штрихкоду, подсчета промежуточного итога и суммы сдачи, работу со скидками по акциям и тому подобное.

В случае ошибки кассира, необходимо выбить правильный чек и вручить его покупателю. Неправильный чек погашается и хранится. В конце дня по таким чекам оформляют акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам по форме №КМ-3 .

Акт по форме №КМ-3 оформляется в единственном экземпляре при сдаче и оформлении выручки за день. По строке «Контрольно-кассовая машина» указывается модель (класс, тип, марка) ККТ, на которой был пробит неправильный чек. В табличную часть этой строки вписывают:

- номер производителя (обычно указывается на самом кассовом аппарате, в техническом паспорте),

- регистрационный номер ККТ (можно найти в карточке постановки ККТ на учет, которую выдает ФНС).

В строке «Прикладная программа» указывается название бухгалтерской программы, с помощью которой организован оперативный учет. Если программа не используется, то в этой строке ставится прочерк.

В графе «Кассир» проставляется табельный номер кассира-операциониста, неправильно пробившего чек. В табличной части акта отражаются номера и суммы каждого чека. Чеки наклеиваются на лист бумаги или прикрепляют к акту (в связи с тем, что чеки подвержены сильному выцветанию, лучше сразу сделать с них ксерокопию).

Акт подписывается кассиром-операционистом и утверждается руководителем.

Данный акт составляется и в том случае, если покупатель отказался от приобретенного товара или услуги и ему вернули деньги.

В конце дня (при закрытии или по прибытии инкассатора) кассир должен:

- подготовить денежную выручку и другие платежные документы;

- составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру в «основную кассу» (или непосредственно инкассатору банка).

Кроме того необходимо снять показания секционных и контрольных счетчиков (регистров), получить распечатку или вынуть из кассовой машины использованную в течение дня контрольную ленту.

По данным счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте и должна совпадать с суммой, сданной в основную кассу (инкассаторам).

В конце дня можно сначала распечатать X-отчет. По нему можно проверить соответствие наличных денег в кассе пробитым суммам. Затем снимается Z-отчет. Этот отчет обнуляет информацию в оперативной памяти и заносит ее в фискальную память. Данная операция фиксирует в памяти ККТ накопленный итог пробитых сумм и закрывает фискальную смену (обнуляет счетчик дневной выручки).

В Z-отчете отражаются не только данные контрольных регистров на начало и конец рабочего дня и сумма дневной выручки, но и общая сумма денег и чеков, возвращенных покупателям, сумма скидок и аннулированных чеков.

Сумма выручки должна совпадать с информацией на контрольной ленте.

Каждый отчет имеет свой порядковый номер. Все отчеты, полученные на ККТ, необходимо аккуратно собирать и хранить (при возможности - делать ксерокопии).

На основании Z-отчета кассир-операционист ежедневно составляет справку-отчет по форме №КМ-6.

Данная справка применяется для составления отчета кассира - операциониста о показаниях счетчиков ККМ и выручке за рабочий день (смену).

Отчет составляет в одном экземпляре ежедневно кассир - операционист, подписывает его и вместе с выручкой сдает его по ПКО старшему (главному) кассиру или руководителю организации.

В небольших организациях с одной - двумя кассами кассир - операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете. Выручка за рабочий день (смену) определяется по показаниям суммирующих денежных счетчиков на начало и конец рабочего дня (смены) за вычетом суммы денег, возвращенных покупателям (клиентам) по неиспользованным кассовым чекам, и подтверждается соответствующими подписями заведующих отделами.

В приеме и оприходовании денег по кассе в отчете подписываются старший кассир и руководитель организации. Отчет служит основанием для составления сводного отчета «Сведения о показаниях счетчиков контрольно - кассовых машин и выручке организации» (форма №КМ-7).

После того, как был снят Z-отчет, определена и проверена фактическая сумма выручки делаются записи в журнале кассира-операциониста (форма №КМ-4).

Все записи в журнале ведутся кассиром - операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира - операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 15 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма №КМ-3), а также количество напечатанных за рабочий день (смену) нулевых чеков.

В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира - операциониста.

Кассовые операцииВ соответствии п.1.6 Положения Центробанка №373-П, кассовые операции ведутся кассовым или иным работником (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

При наличии в организации (ИП) нескольких кассиров, один из них выполняет функции старшего кассира.

Кассовые операции могут проводиться руководителем.

Обратите внимание:Платежный агент, банковский платежный агент (субагент) помимо собственной кассовой книги, ведетотдельную кассовую книгудля учета наличных денег, принятых им в рамках агентской деятельности.

В соответствии с п.2.1 Положения №373-П, кассовые документы организации (ИП) оформляются:

бухгалтером или другим работником (в том числе кассиром), назначенным приказом руководителя организации (ИП).

руководителем (при отсутствии главного бухгалтера и бухгалтера).

В кассовых документах указывается основание для их оформления и перечисляются прилагаемые подтверждающие документы:

расчетно-платежные ведомости по форме №Т-49,

платежные ведомости по форме №Т-53,

Кассовые операции, проводимые организацией (ИП) оформляются первичными документам по формам и в порядке, утвержденным Постановлением Госкомстата РФ от 18.08.1998г. №88.

Согласно Информации Минфина России №ПЗ-10/2012 «О вступлении в силу с 1 января 2013г. Федерального закона от 6 декабря 2011 г. №402-ФЗ "О бухгалтерском учете»:

«С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с темобязательными к применению продолжают оставатьсяформы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например,кассовые документы).»

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Должностная Инструкция Кассира На Ккм Касби-02К

Подарочный набор механика для ККМ Касби - 02К Подарочный набор Краткое описание колонок для заполнения книги кассира (журнала. не мной, а взята с реальной должностной инструкции кассира.

Наш образец должностной инструкции продавца- кассира подойдет по специальности не менее года, знание контрольно-кассовой машины, ПК.

FAQ: кассовые аппараты, эклз, регистрация ккм, регистрация кассового Сколько стоит техническое обслуживание кассового аппарата « КАСБИ - 02 К »? Действительно, вышла в свет инструкция ЦБ РФ №131-И от 04.12.2007 «О от сентября 1994 года Классификатор контрольно-кассовых машин.

Подробная инструкция по заполнению журнала кассира -операциониста. Z отчет Альфа 400К, Z- отчет Меркурий 130К, Z - отчет Касби 02 К. Z отчет Примеры заполнения Журнала кассира -операциониста на разных ККМ. бы не лишним создать должностную инструкцию кассира -операциониста.

Порядок регистрации контрольно-кассовых машин в налоговых ККМ должностное лицо организации и кассира -операциониста.

Отделы регистрации ККМ Бланки документов Должностная инструкция кассира Правовая информация Сводный план проверок субъектов. КАСБИ - 02К в. 02 Журнал кассира -операциониста при этом менять не нужно.

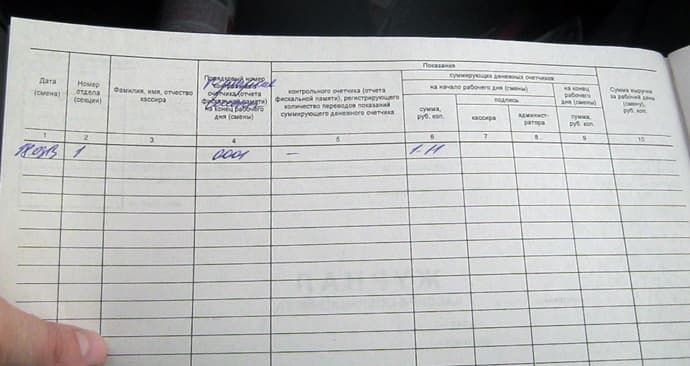

Ставится дата снятия Z - отчета, который вносится в журнал. Если за эту дату было снято несколько Z - отчетов, то их все надо вносить отдельной строкой, но все они будут одной датой. Слово смена в этой графе значит, что если за одну дату у вас работало две смены и два разных кассира вы можете ( не обязательно ) поставить в скобочках номер смены, например: 01.02.2013 (1). Графа 2: Номер отдела ( секции). В этой графе ставятся номера отделов, на которые пробивались суммы за данную смену. Эту графу можно не заполнять, если вы все пробиваете на один отдел, например первый. Даже если вы пробиваете суммы на несколько отделов вы можете не заполнять эту графу, тем более что деление по отделам не предусмотрено в Z - отчетах многих кассовых аппаратов. Графа 3: Фамилия, Имя, Отчество кассира. Тут пишется Ф.И.О. кассира. Если кассир, администратор, бухгалтер, генеральный директор в одном лице, значит в эту графу нужно вписать его (евохнюю) фамилию. Графа 4: Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены). Здесь записывается порядковый номер номер Z - отчета, его можно взять на самом отчете (смотрите пример). Графа 5: Порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика. Здесь копируются данные из графы 4. Это устаревшая форма документа, предполагающая по старинке, что счетчик Z-отчетов будет обнуляться. В современных кассовых аппаратах эта функция убрана. Графа 6: Показания суммирующих денежных счетчиков на начало рабочего дня (смены) Эта графа обязательна к заполнению. В ней пишется накопительный итог на начало дня - сумма всех пробитых на кассовом аппарате денег за весь период его существования. Эта сумма увеличивается с каждым снятым Z - отчетом. Через некоторое время после работы на кассовом аппарате эта сумма может достигать миллионов, а даст Бог и миллиардов рублей. Если кассовый аппарат новый, то первое накопление у вас будет равно 1 руб. 11 коп. - именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата. Если кассовый аппарат не новый, то данные для этой графы берутся из: Нужно ли заполнять журнал кассира-операциониста если на кассе ничего не пробивали? Если на кассовом аппарате не пробивались суммы в течении текущего дня, то снимать отчет не обязательно, тем более многие кассовые аппараты не позволяют снять Z - отчет. Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо. Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z - отчет, а потом занесите его в журнал кассира-операциониста. Когда нужно заполнять журнал кассира-операциониста? Журнал кассира-операциониста заполняют сразу после снятия Z - отчета. Это может быть один раз в сутки, например вечером - в конце рабочего дня. А может Ваш магазин работает круглосуточно и смена заканчивается с утра, тогда отчет снимают по утру. Можно ли делать несколько отчетов за день? Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z - отчетов был отдельной строкой занесен в журнал кассира-операциониста. Получается несколько записей одной датой, но с разными номерами смен. Если кассир забыл снять Z - отчет. Если отчет не был снят вечером - не беда его можно снять утром на следующий день или даже через день. В этом случае в журнале кассира операциониста нужно проставить дату, взятую из Z - отчета и провести деньги тем числом, когда он снят. Либо, если деньги уже оприходованы в кассовой книге, можно поставить в журнале кассира операциониста нужную дату, а кассира попросить написать объяснительную записку в произвольной форме на имя директора - это заставит кассира в следующий раз быть повнимательней. Если кассир случайно снял несколько лишних отчетов за день. Если на кассе случайно были сняты несколько вечерних Z - отчетов за день, то каждый нужно занести в книгу кассира - операциониста по отдельности, выйдет несколько отчетов под разными номерами, но за одну дату. Обычно это отчеты с нулевыми суммами. Можно так же попросить кассира написать объяснение в воспитательных целях. Можно ли восстановить утерянный Z - отчет? Z - отчет можно восстановить двумя способами: Штраф за отсутствие журнала кассира - операциониста. Налоговые инспектора пытаются время от времени штрафовать предпринимателей за отсутствие либо незаполнение журнала кассира-операциониста, привлекая по ст.15.1 КоАП РФ, а штраф по этой статье немаленький: от 40000 до 50000 рублей. Так было несколько судебных разбирательств ( одно из них: № А56-9691/2005 от 28 июля 2005 г.), которые каждый раз выигрывали предприниматели. Но сколько предпринимателей не стало подавать в суд на неправомерные действия налоговиков - остается загадкой. Поэтому решайте сами нужно ли вести журнал или нет. И уж совсем безобразно смотрится, когда налоговые инспекторы пытаются подвести отсутствие журнала кассира-операциониста под ст. 14.5 КоАП. В моей практике был один такой случай в Ленинградской области. Предприниматель предпочел не связываться с налоговиками и заплатил штраф 4000 рублей. Для организаций это было бы 40000 рублей. Есть еще статья 120 Налогового кодекса, в которой говориться о грубом нарушении правил учета доходов и расходов. Но не ведение журнала кассира-операциониста не является грубым налоговым нарушением. Хотя некоторые налоговики ссылаются и на эту статью при попытках надавить на предпринимателя лишь бы он заплатил штраф. Правильное заполнение журнала кассира операциониста не избавит вас от штрафов налоговой, если вы ХОТИТЕ их заплатить ))). Первая запись в журнале. При первичной регистрации журнала кассира-операциониста вместе с кассовым аппаратом, налоговый инспектор делает первую запись в журнале, на снятый Z - отчет и пробитые 1 рубль, 11 копеек, хотя в некоторых налоговых этого не делают, а просто заверяют журнал подписью и штампом. Пример первой записи, которую налоговый инспектор оставляет при регистрации журнала КМ-4. Лицо, ответственное за ведение журнала кассира-операциониста. Назначается приказом директора, если директор не хочет сам быть ответственным за его ведение. Обычно это кассир, администратор или главный бухгалтер. Для руководителя было бы не лишним создать должностную инструкцию кассира-операциониста. На практике никто не заполняет эту графу и налоговые инспектора к ней не придираются Если графа не заполнена, ответственность за ведение автоматически возлагается на руководителя компании или ИП. Типы журналов кассира - операциониста. Я встречал два типа. Образцы журналов кассира-операциониста: На сколько хватает журнала кассира операциониста? В горизонтальном журнале кассира-операциониста - около 50 листов и 20 строчек на каждом листе. 20 умножить на 50 получается 1000, то есть журнала хватит примерно на тысячу дней или смен. В вертикальном журнале от 29 до 40 строк и 50 страниц, то есть его хватает примерно на 2000 дней (смен). Можно заметить, что графы 6 и 9 очень узкие (особенно в вертикальном журнале), чтобы писать в них крупные суммы накоплений, а такие графы как 5 и 15 слишком широкие для своих значений. Разве российские чиновники могли придумать что-то по умнее? Как оформлять возврат в журнале кассира операциониста. Возврат по кассе оформляется в графе 15. Если возвратов было несколько за текущий день, то все они суммируются и заполняются одной суммой. При возврате не обязательно пробивать на кассе чеки возвратов ( хотя можно это сделать для красоты), но обязательно нужно заполнить форму КМ-3. С подробным описанием оформления возврата можно ознакомиться в этой статье. Пример заполнения возврата в КМ-4 (возвраты на общую сумму 1000, при этом не важно сколько было возвратов): Обратите внимание, что графы 11(сдано наличными) и 14 (сдано всего) меньше на сумму возвратов. Оформление продажи по банковской карте / безналичным расчетом / кредитом Если вы осуществляете продажи по банковским картам через банковские терминалы, либо принимаете деньги через чековую книжку, либо любым другим безналичным расчетом, то эти деньги также нужно пробивать на кассовом аппарате. В вечернем Z - отчете у Вас будет отдельной строчкой выведено количество продаж по безналу и общая сумма за день по безналичному расчету. Эти два параметра нужно записать в графы 12 и 13 журнала кассира - операциониста. Графы 12 и 13 отвечают за пробитие средств не за наличный расчет - то есть любыми другими способами: Как прошивать и нумеровать журнал кассира - операциониста. Нумеровать листы можно только от руки, хотя некоторые налоговые на это не обращают внимания. Не нужно нумеровать каждую страницу, достаточно пронумеровать только листы. Нумеровать обложку тоже не надо. Нумерация начинается с первой внутренней страницы. Вообще нет какого либо стандарта по нумерации и прошивке. Правда некоторые налоговые инспектора настаивают, чтобы страницы нумеровались от руки. Прошивают журнал делая два отверстия снизу, продевая через них толстую нить и наклеивая на последней странице небольшой кусочек бумаги. На бумажке надо от руки написать: пронумеровано и прошнуровано 50 листов, поставить подпись директора и печать организации. Примерно как на рисунках: Прошивают КМ-4 тоже разными способами, иногда все страницы, иногда начиная с разворота. Законодательства о журнале кассира-операциониста не существует.

Заполнение и ведение журнала кассира операциониста (форма КМ-4) ККМ Меркурий 180К ККМ ЭЛВЕС МИКРО-К ККМ КАСБИ 03К ККМ Меркурий 115К Обособленное подразделение Должностная инструкция кассира Регистрация Типовые правила эксплуатации контрольно- кассовых машин при.Как нас найти Законы Образцы заполнения Инструкции Нормативные Акты Классификатор контрольно-кассовых машин, используемых на территории Российской Федерации. а также обеспечивать должностным лицам налоговых органов, осуществляющих. КАСБИ - 02К, 01, 02.

Должностное лицо налоговой инспекции принимает заявление и назначает журнал Кассира – операциониста (КМ-4);; журнал Вызова технических.