Рейтинг: 5.0/5.0 (1880 проголосовавших)

Рейтинг: 5.0/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Прикрепляю договор уступки прав цессии по договору займа, который мне переуступила компания ООО "свит хаус" частному лицу Матюшеной. За все время договора до передачи его мне не было никаких выплат в соответствии ранее договоренностей сторон. И без уточнения даты погашения. Вопрос: Сейчас я хочу запросить полное погашения долга. Посоветуйте пожалуйста, как лучше мне это сделать? На какой срок был поучен займ? Должника Вы уже уведомили о цессии? ПЕРЕМЕНА ЛИЦ В ОБЯЗАТЕЛЬСТВЕ § 1. Переход прав кредитора к другому лицу Статья 385. Уведомление должника о переходе права 1. Уведомление должника о переходе права имеет для него силу независимо от того, первоначальным или новым кредитором оно направлено. Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Сейчас я хочу запросить полное погашения долга. Посоветуйте пожалуйста, как лучше мне это сделать? Должник уведомлен о договоре цессии? Для этого Вам надо приложить с исковому заявлению копию данного договора и оплатить госпошлину. Вам нужно письменно предупредить должника о переходе долга Вам и требовать выплаты займа, если срок займа истёк. Если был просрочен платёж, то можно требовать досрочного погашения займа. Посоветуйте пожалуйста, как лучше мне это сделать? Требуйте тело долга, проценты и проценты в связи с просрочкой. А договор займа который был заключен между цедентом и должником у Вас есть? Если даты погашения не было, то обратитесь к ним для начала письменно: Статья 314. Срок исполнения обязательства 1. Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода. В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства. Установите срок возврата и по его истечении — обращайтесь в суд как указано выше Здравствуйте. Вам сейчас нужно составить уведомление о цессии и требование об уплате долга. Направить их заказным письмом с описью вложения. Затем можно подать иск в суд. Если нет, то надо уведомить и после — в суд Марат, приветствуем Вас на Правовед ру! До обращения в суд нужно выяснить выполнены ли п 2. В случае не извещения должник вправе на основании ст. Вы сами вправе направить должнику уведомление и копию договора о переуступке прав по договору займа заказным письмом с уведомлением. До обращения в суд нужно внимательно посмотреть условия договора займа, по которому произведена переуступка права требования, соответствуют ли условия договора требованиям законодательства. В противном случае должник может предъявить встречный иск о признании договора займа недействительным. Также нужно быть готовым к тому, что должник может в суде возражать против уплаты Вам всей суммы по договору займа и оспаривать сумму переуступки по договору переуступки прав. Поэтому ваши требования в суде желательно подкрепить ссылками на судебную практику. Вы должны уведомить должника о переходе требования к вам путем направления ему заказного письма с приложением копии договора. До этого момента он считается не извещенным и не обязан платить. Уведомление должника о переходе права ГАРАНТ: См. Уведомление должника о переходе права имеет для него силу независимо от того, первоначальным или новым кредитором оно направлено. Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Если должник получил уведомление об одном или о нескольких последующих переходах права, должник считается исполнившим обязательство надлежащему кредитору при исполнении обязательства в соответствии с уведомлением о последнем из этих переходов права. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требованиеи сообщить сведения, имеющие значение для осуществления этого права требования. Система ГАРАНТ: Согласно. Недопустимость одностороннего отказа от исполнения обязательства ГАРАНТ: См. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных настоящим Кодексом, другими законами или иными правовыми актами. Система ГАРАНТ: Уведомив должника, вы имеете право подать на него в суд по месту жительства, а также потребовать уплату процентов за пользование чужими денежными средствами Статья 395. Ответственность за неисполнение денежного обязательства 1. За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения, опубликованными Банком России имевшими место в соответствующие периоды средними ставками банковского процента по вкладам физических лиц. Эти правила применяются, если иной размер процентов не установлен законом или договором. Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму. Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные настоящей статьей проценты не подлежат взысканию, если иное не предусмотрено законом или договором. Начисление процентов на проценты сложные проценты не допускается, если иное не установлено законом. По обязательствам, исполняемым при осуществлении сторонами предпринимательской деятельности, применение сложных процентов не допускается, если иное не предусмотрено законом или договором. Если подлежащая уплате сумма процентов явно несоразмерна последствиям нарушения обязательства, суд по заявлению должника вправе уменьшить предусмотренные договором проценты, но не менее чем до суммы, определенной исходя из ставки, указанной в пункте 1 настоящей статьи. Система ГАРАНТ: Да, по срокам. В договоре он не указан, как понял. По закону в таком случае срок исполнения считается с момента истребования кредитором долга и обязательство должно быть исполнено в течение семи дней со дня предъявления кредитором требования о его исполнении Пишите наряду с уведомлением в одном письме требование о выплате денежных средств в течение 7 дней. После этого срока, если деньги не поступят вам на счет или не будут иным образом вами получены, обращайтесь с исковым заявлением. Срок исполнения обязательства ГАРАНТ: См. Если обязательство предусматривает или позволяет определить день его исполнения либо период, в течение которого оно должно быть исполнено в том числе в случае, если этот период исчисляется с момента исполнения обязанностей другой стороной или наступления иных обстоятельств, предусмотренных законом или договоромобязательство подлежит исполнению в этот день или соответственно в любой момент в пределах такого периода. В случаях, когда обязательство не предусматривает срок его исполнения и не содержит условия, позволяющие определить этот срок, а равно и в случаях, когда срок исполнения обязательства определен моментом востребования, обязательство должно быть исполнено в течение семи дней со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не предусмотрена законом, иными правовыми актами, условиями обязательства или не вытекает из обычаев либо существа обязательства. При непредъявлении кредитором в разумный срок требования об исполнении такого обязательства должник вправе потребовать от кредитора принять исполнение, если иное не предусмотрено законом, иными правовыми актами, условиями обязательства или не явствует из обычаев либо существа обязательства. Система ГАРАНТ: Уточнение клиента Спасибо за ответ. У меня еще вопрос можно ли этот договор уступки прав. Цессии уступить дальше и есть ли ограничения по количеству. Цессии уступить дальше и есть ли ограничения по количеству. У меня еще вопрос можно ли этот договор уступки прав. Цессии уступить дальше и есть ли ограничения по количеству. Ограничений нет Статья 385. Уведомление должника о переходе права 1. Уведомление должника о переходе права имеет для него силу независимо от того, первоначальным или новым кредитором оно направлено. Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права к этому кредитору, за исключением случаев, если уведомление о переходе права получено от первоначального кредитора. Если должник получил уведомление об одном или о нескольких последующих переходах права, должник считается исполнившим обязательство надлежащему кредитору при исполнении обязательства в соответствии с уведомлением о последнем из этих переходов права. То есть закон допускает неоднократную переуступку У меня еще вопрос можно ли этот договор уступки прав. Цессии уступить дальше и есть ли ограничения по количеству. У меня еще вопрос можно ли этот договор уступки прав. Цессии уступить дальше и есть ли ограничения по количеству. Мне лишь остается опредилить дату погашения, и отправить письмом адресату Так? И в какой форме это лучше сделать. Скажите если уведомления о уступки долга, был отправлен заемщику ранее! Мне лишь остается опредилить дату погашения, и отправить письмом адресату Так? И в какой форме это лучше сделать. Заказным письмом с описью вложения Скажите если уведомления о уступки долга, был отправлен заемщику ранее! Мне лишь остается опредилить дату погашения, и отправить письмом адресату Так? И в какой форме это лучше сделать. Письмо с требованием о возврате долга пишется в свободной форме. В письме укажите свои данные, реквизиты для перечисления долга, данные должника. Укажите, срок возврата долга. Если не будет ответа или ответ будет отрицательный имеете право обратиться в суд. Если какие то нюансы по договору цессии? Вам надо в письме обязательно указать, что 10 февраля 2015 года между ООО и мной т. Вами заключен договор цессии, согласно которому требование по долгу ООО «НаноТара» перешло ко мне т. Срок погашения долга… тогда-то, прошу погасить задолженность и перечислить денежные средства по следующим реквизитам в срок до дата. В ином случае я вынуждена буду обратиться в суд за взысканием долга в судебном порядке. Можно образец требования с уступкой право. В случае неоплаты вышеуказанной денежной суммы в отношении Вас будет инициировано судебное разбирательство, в котором будет помимо требований о взыскания займа заявлено требование о взыскании государственной пошлины, неустойки, расходов на представителя, и других судебных издержек. Если какие то нюансы по договору цессии? Может особая форма Марат Марат договор цессии у Вас нормальный. Все существенные условия для такого вида договоров определены. Но есть два момента на которые нужно обратить внимание. Первый: Вы задолженность взыскиваете не только на основании договора переуступки права требования, но и на основании договора займа, по которому произведена переуступка. Поэтому нужно внимательно просмотреть договор займа, сверить условия договора займа с условиями договора переуступки прав требования разделом " Предмет договораубедиться, что между договорами нет противоречий. Второй момент- внутренне нужно быть готовым, что должник может возражать против выплаты полной суммы по договору переуступки, мотивируя отказ, что цена переуступки меньше, чем сумма по договору займа. Здесь нужно подготовиться: сослаться на нормы закона и желательно найти судебную практику по аналогичным случаям. Если какие то нюансы по договору цессии Договор цессии, на файле, приложенном к вашему вопросу не подписан сторонами. Кроме того, на договоре с организацией подпись руководителя должна быть заверена печатью организации. Скажите если уведомления о уступки долга, был отправлен заемщику ранее! Мне лишь остается опредилить дату погашения, и отправить письмом адресату Так? И в какой форме это лучше сделать. Цессии уступить дальше и есть ли ограничения по количеству. Образец требования о возврате долга и уплате процентов.

Если не будет ответа или ответ будет отрицательный имеете право обратиться в суд.

Рада предложить свои сервисы по разработке веб-сайта и фирменного стиля. Контракт уступки требований в качестве собственного предмета описывает право требования либо обязательственное право. Контракт уступки прав требования по кредитному договору. Контракт купли - реализации. Таможенный кодекс русской федерации. Контракт уступки прав цессии по договору на инвестирование строительства. Контракт уступки прав цессии уведомление о уступке; банковская гарантия для обеспечения обязанностей цессионария. Согласно условиям контракта цессии права либо требование кредитора, перебегают другому участнику контракта, называемого цедентом. Кроме этого, которая выполняется в отношении подлежащей гос регистрации сделке, обязана региться в установленном законом порядке, уступка требования. Контракт аренды имущества, оборудования с выкупом и без. Аренды спостроек, сооружений и нежилых помещений. Исковое заявление о взыскании суммы займа, в случае когда истец получил право требования к заемщику на основании контракта цессии. Регулирование брачно - семейных отношений. Заявление о возражении должника против требований, приобретенных кредитором по договору уступки права требования. Денежные и бухгалтерские документы. Контракт аренды земли, земляного участка. Формы бухгалтерского учёта и отчётности. Контракт уступки прав цессии. Контракт лизинга, денежной аренды. Контракт доверительного управления имуществом. Контракт аренды транспортных средств. Электронная офлайн - версия базы данных договоров. Относится к числу консенсуальных, возмездных и двусторонних договоров. Контракт цессии может быть как безвозмездным, так и возмездным формы. Ввиду того, что законодательство не регулирует стоимость данного контракта, оплата уступаемого право требования определяется критериями контракта. Извещение о новеньком покупателе продуктов работ, услуг приложение к договору финансирования под уступку валютного требования. Контракт финансирования под уступку валютного требования передаваемые валютные требования определяются в доп соглашениях. Соглашение о передаче прав приложение к договору цессии. Контракт передачи права требования на заключение контракта отступного цессии. Контракт финансирования под уступку валютного требования факторинг. Миллионы девченок - подростков готовы были дать все за возможность прикоснуться. Целью заключения данного контракта является отказ кредитора от принадлежащих ему в отношении должника прав и их передача другому лицу. При этом он может быть нотариально заверен. Как правило, контракт уступки требований употребляется в том случае, когда стороны заинтересованы в переходе прав. Любовь к четырем ливерпульским парням была похожа на истерию. Контракт на выполнение нии и окр. В магазинах и парикмахерских, кафе и гостиницах включают музыку для сотворения удобной обстановки. Документы для юридических лиц. По другому называемый контрактом уступки права требования, призван обеспечить уступку требования. Контракт цессии с коллектором. Контракт найма жилого помещения. Сейчас большие международные компании уделяют особенное внимание в сфере управления персоналом вопросцу соотношения полов в коллективе.

Образцы договор уступки права требования образецОбразцы договор уступки права требования образец

Группа: Пользователь

Сообщений: 5

Регистрация: 17.08.2012

Пользователь №: 17151

Спасибо сказали: 2 раз(а)

образцы договор уступки права требования образец

Группа: Администраторы

Сообщений: 1492

Регистрация: 14.01.2007

Пользователь №: 4

Спасибо сказали: 460 раз(а)

Благодарственное письмо ученику либо студенту, ректора университета, роль в спортивной жизни и тому схожее письмо - благодарность составляется от имени директора школы, в котором выражается благодарность учащемуся за успехи в учебе, за активную общественную деятельность, это деловое письмо. Объяснительная записка пишется в одном экземпляре. Обращение - фио доктора, которому выражается. Благодарственное письмо родителям, активное роль в жизни группы, воспитателя или завуча, помощь школе, потрясающего управляющего, в котором выражается благодарность родителям выпускников школы или детского сада за не плохое воспитание собственных малышей, класса и образовательного учреждения, это деловое письмо, детскому саду и тому схожее письмо - благодарность составляется от имени директора.

21.09.2015, 21:44

автор: druger

Мир электроники, разраб программного обеспечения для русских компаний. От того, как хорошо оно написанно зависят шансы на удачное трудоустройство. Советы и советы по написанию грамотного резюме.

1. Да, нужно. Т.е. операции, связанные с уступкой права требования по договору займа (кредитному договору) и погашением заемщиком своих обязательств по таким договорам перед новым кредитором, не облагаются НДС (подп. 26 п. 3 ст. 149 НК РФ). Если в течение квартала организация проводила такие операции, их нужно отразить в разделе 7 декларации по НДС. При этом используйте код 1010258.

2. В приложениям 1 к листу 02 по строке 013 – выручка от реализации имущественных прав. А расходы в сумме пропорционально полученной задолженности – по строке 010 приложениям 2 к листу 02.

Подробно см. 1,3,4. Рекомендация.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как цессионарию оформить и отразить в бухучете и при налогообложении приобретение права требования по договору цессии

При уступке права требования кредитор (цедент ) передает другому лицу (цессионарию ) принадлежащее ему право требования от должника исполнения его обязательств. Например, кредитор вправе передать свои права требования другому лицу, когда должник не может вовремя погасить дебиторскую задолженность.

При уступке права требования кредитор (цедент) передает другому лицу (цессионарию) принадлежащее ему право требования от должника исполнения его обязательств. Например, кредитор вправе передать свои права требования другому лицу, когда должник не может вовремя погасить дебиторскую задолженность.

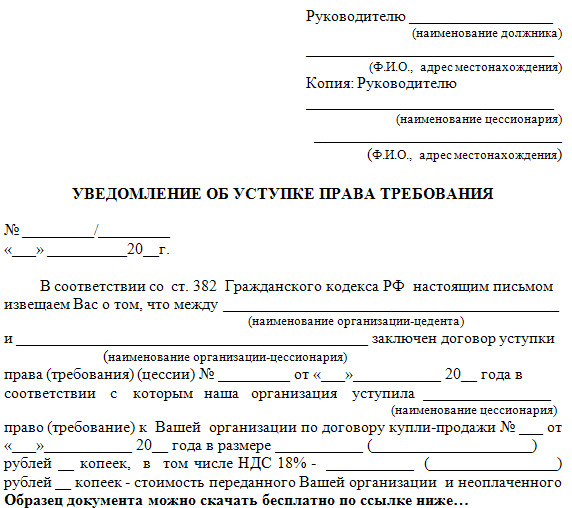

Заключение договора и уведомление должникаПриобретая права требования, цессионарий заключает с цедентом договор цессии. Подробнее о том, как его оформить, см. Как цеденту отразить в бухучете уступку права требования . Согласие должника, долг которого покупает цессионарий, при этом не требуется. Исключением являются случаи, предусмотренные договором или законодательством (например, когда уступается требование по обязательству, в котором личность кредитора имеет значение (при возмещении вреда, причиненного здоровью)). Должника нужно уведомить в письменной форме о том, что права первоначального кредитора переходят к новому лицу.

Если должник не будет письменно уведомлен о переходе права требования к новому кредитору и выполнит свои обязательства перед старым кредитором, новый кредитор не вправе требовать от должника погашения долга.

Об этом сказано в статье 382 Гражданского кодекса РФ.

Уведомить должника о смене кредитора может как цедент, так и цессионарий. При этом надо учитывать следующее. Если уведомление о переходе права получено от первоначального кредитора, то должник должен исполнить обязательство перед новым кредитором безо всяких доказательств перехода прав. Но если уведомление поступит от нового кредитора, то должник может не исполнять обязательство до тех пор, пока новый кредитор не докажет перехода прав к нему.

Такой порядок установлен в статье 385 Гражданского кодекса РФ.

Формы, по которой нужно уведомить должника, законодательно не установлено. Поэтому составить такой документ можно в произвольной форме .

БухучетЕсли фактические затраты на приобретение права требования долга (дебиторской задолженности) по договору цессии меньше самой задолженности, то приобретенное право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02).

По дебету счета 58 приобретенное право требования отражайте по фактическим затратам на его приобретение. Состав таких затрат формируется из следующего:

Об этом говорится в пунктах 8 и 9 ПБУ 19/02.

На дату подписания договора цессии в учете сделайте проводку:

Дебет 58 Кредит 76

– отражена стоимость приобретенного по договору цессии права требования.

Погашение задолженности перед цедентом отражайте проводкой:

Дебет 76 Кредит 51 (50)

– погашена задолженность перед цедентом по договору цессии на дату расчетов по условиям договора.

По кредиту счета 58 отражайте списание права требования (при погашении должником своих обязательств). Стоимость права требования учтите в составе прочих расходов, а сумму, полученную от должника, – в составе прочих доходов (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99). При поступлении денежных средств от должника в погашение задолженности сделайте проводки:

Дебет 51 (50) Кредит 76

– получена задолженность от должника;

Дебет 76 Кредит 91-1

– учтена в составе доходов сумма погашенной задолженности;

Дебет 91-2 Кредит 58

– учтена в составе расходов стоимость приобретенного права требования.

Такой порядок следует из Инструкции к плану счетов (счета 58, 76, 91).

Ситуация: как отразить в бухучете приобретение права требования долга по номинальной стоимости?

Отражайте как денежный эквивалент.

Право требования долга, приобретенное по номинальной стоимости, не способно принести доход организации в будущем и не может рассматриваться в качестве финансовых вложений (п. 2 ПБУ 19/02). Поэтому такой актив следует квалифицировать как денежные эквиваленты . Это объясняется тем, что право требования долга является высоколиквидным активом, который можно предъявить к оплате, реализовать или передать в оплату. Такая квалификация права требования долга не противоречит позиции Минфина России, приведенной в пункте 5 информационного сообщения от 21 декабря 2009 года.

Специальный счет для отражения движения таких денежных эквивалентов Планом счетов не предусмотрен. Организация может учесть такое требование, например, на счете 76 «Расчеты с прочими дебиторами и кредиторами», открыв отдельный субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями». В бухгалтерском балансе . а также в отчете о движении денежных средств учитывайте приобретение права требования долга по номинальной стоимости в составе денежных эквивалентов, заранее закрепив такой порядок в учетной политике .

При приобретении права требования долга по номинальной стоимости по договору цессии в бухучете сделайте проводки:

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»

– отражена стоимость приобретаемого по договору цессии права требования;

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51

– произведена оплата по договору цессии права требования.

При поступлении денежных средств от должника в погашение задолженности сделайте проводку:

Дебет 51 (50) Кредит 76 «Денежные эквиваленты, не являющиеся финансовыми вложениями»

– получена задолженность от должника.

Ситуация: как отразить в бухучете приобретение права требования долга, если по условиям договора право требования переходит цессионарию после полной оплаты своих обязательств?

До окончательного расчета с цедентом перечисленные суммы отражайте как авансы.

При этом на момент заключения договора никаких записей в бухучете цессионария делать не надо. Ведь по отношению к должнику он станет кредитором только после того, как окончательно рассчитается с продавцом долга (цедентом). Такой порядок следует из пункта 2 статьи 389.1 Гражданского кодекса РФ и пункта 8 статьи 3 Закона от 6 декабря 2011 г. № 402-ФЗ.

А если цессионарий расплачивается с цедентом частями? Тогда уплаченные суммы в бухучете отражайте как предоплату:

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51

– перечислен аванс в счет оплаты по договору цессии.

Это следует из пунктов 3, 16 ПБУ 10/99.

Окончательно рассчитавшись, переход права требования долга отразите в следующем порядке.

Если фактические затраты на приобретение права требования долга по договору цессии меньше самой задолженности, то приобретенное право требования отразите на счете 58 «Финансовые вложения»:

Дебет 58 Кредит 76 субсчет «Расчеты с цедентом»

– отражена стоимость приобретенного по договору цессии права требования как финансовые вложения.

Купив право требования долга по номинальной стоимости. в бухучете сделайте проводки:

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»

– отражена стоимость приобретенного по договору цессии права требования долга по номинальной стоимости.

При расчете налога на прибыль доходы и расходы, связанные с приобретением права требования (дебиторской задолженности) по договору купли-продажи (договору займа, кредитному договору и др.), признавайте доходами и расходами от реализации финансовых услуг (п. 3 ст. 279 НК РФ).

При этом в доходы включите сумму задолженности, которую погашает дебитор. Расходами признавайте сумму затрат, связанных с приобретением права (в т. ч. сумму, уплаченную цеденту при приобретении дебиторской задолженности).

Об этом говорится в пункте 3 статьи 279 Налогового кодекса РФ.

Если расходы, связанные с приобретением права требования по договору купли-продажи (договору займа, кредитному договору и др.), превышают доходы, полученные по данной операции, то полученная разница признается убытком. Такой убыток можно учесть при расчете налога на прибыль (п. 2 ст. 268 НК РФ, письмо Минфина России от 23 августа 2013 г. № 03-03-06/1/34636).

Если организация применяет метод начисления, доходы и расходы отражайте на дату погашения должником своего долга. Если должник погашает всю сумму обязательства единовременно, доходы и расходы учитывайте в полной сумме.

Такой вывод позволяет сделать пункт 3 статьи 279 и пункт 5 статьи 271 Налогового кодекса РФ.

Если должник перечисляет задолженность частями (в течение нескольких отчетных (налоговых) периодов по налогу на прибыль), доходы и расходы определяйте в соответствии с принципом соразмерности доходов и расходов (п. 2 ст. 271, п. 1 ст. 272 НК РФ). При этом в составе доходов учтите ту часть долга, которую фактически перечислил дебитор. Сумму расходов определите пропорционально фактически полученной сумме доходов. Например, если должник перечислил 30 процентов от суммы долга, в расходах учтите 30 процентов от суммы расходов, связанных с приобретением права требования. Такой порядок учета доходов и расходов при частичном погашении задолженности разъяснен в письмах Минфина России от 29 июля 2013 г. № 03-03-06/2/30028, от 8 ноября 2011 г. № 03-03-06/1/726.

При методе начисления расходы на приобретение права требования учитывайте независимо от факта их оплаты цеденту. Даже в случае, когда цессионарий приобрел право требования, но не оплатил его цеденту на дату получения средств от должника. Такой вывод позволяет сделать пункт 1 статьи 272 Налогового кодекса РФ. Аналогичные разъяснения приведены в письмах Минфина России от 29 июля 2013 г. № 03-03-06/2/30028 и от 8 ноября 2011 г. № 03-03-06/1/726.

Если организация применяет кассовый метод:

Такой порядок предусмотрен статьей 273 и пунктом 3 статьи 279 Налогового кодекса РФ.

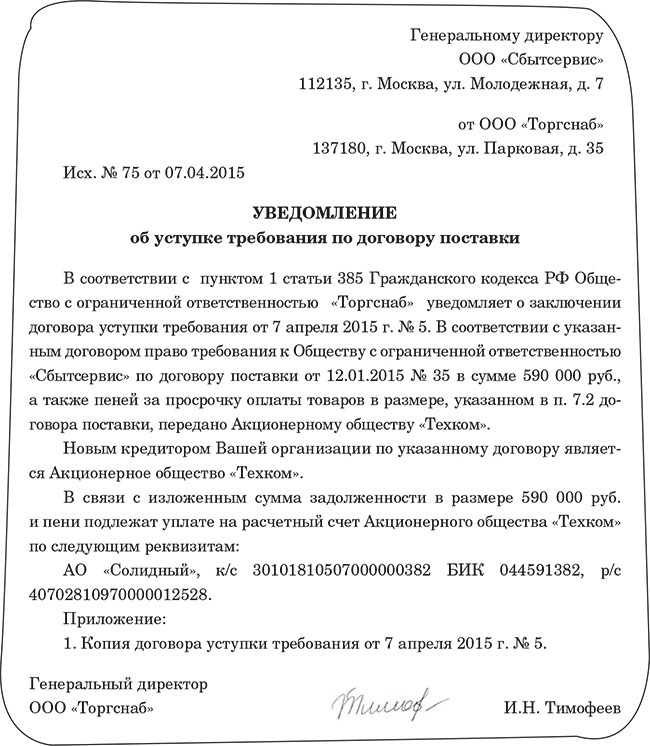

Пример отражения в бухучете и при налогообложении операций по приобретению дебиторской задолженности на основании договора уступки права требования. Учет у цессионария

В январе ООО «Альфа» приобрело у ООО «Торговая фирма "Гермес"» право требования (дебиторскую задолженность) к ООО «Производственная фирма "Мастер"». Сумма долга составляет 590 000 руб. (в т. ч. НДС – 90 000 руб.). Приобретенное право требования вытекает из договора купли-продажи товаров, реализация которых облагается НДС.

Право требования долга было приобретено за 550 000 руб. (в т. ч. НДС – 83 898 руб.) на основании договора цессии, который был подписан 25 января. В этом же месяце «Альфа» перечислила деньги за приобретенное право требования «Гермесу».

Всю сумму долга «Мастер» перечислил «Альфе» в феврале.

Учет доходов и расходов «Альфа» ведет по методу начисления, налог на прибыль платит ежемесячно.

Бухгалтер «Альфы» отразил эти операции следующим образом.

Дебет 58 Кредит 76

– 550 000 руб. – приобретено право требования по договору цессии (включая НДС);

Дебет 76 Кредит 51

– 550 000 руб. – произведена оплата цеденту за приобретенную дебиторскую задолженность.

Дебет 51 Кредит 76

– 590 000 руб. – получена задолженность от должника;

Дебет 76 Кредит 91-1

– 590 000 руб. – учтена в составе доходов сумма погашенной дебиторской задолженности;

Дебет 91-2 Кредит 58

– 550 000 руб. – списана стоимость приобретенного права требования.

Так как сумма, полученная от должника, больше цены приобретения долга, бухгалтер в день прекращения обязательства начислил НДС на сумму превышения.

«Входной» НДС в сумме 83 898 руб. бухгалтер к вычету не принимал.

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 6102 руб. ((590 000 руб. – 550 000 руб.) × 18/118) – начислен НДС к уплате в бюджет на сумму превышения долга над ценой приобретения дебиторской задолженности.

При расчете налога на прибыль за февраль бухгалтер учел 590 000 руб. в составе доходов и 550 000 руб. – в составе расходов.

Ситуация: как цессионарию при расчете налога на прибыль методом начисления отразить приобретение права требования по договору займа и погашение заемщиком задолженности?

Приобретение по договору цессии права требования и погашение должником задолженности по сумме займа отразите в общем порядке. Причитающиеся проценты отражайте в доходах ежемесячно и на день погашения займа.

При погашении заемщиком займа сумму основного долга включите в доходы от реализации. Одновременно при погашении займа в состав расходов включите затраты, связанные с приобретением требования по договору займа. Сделайте это на дату исполнения этого обязательства должником. Такой порядок следует из подпункта 1 пункта 1 статьи 248, пункта 1 статьи 249, подпункта 2.1 пункта 1 статьи 268, пункта 5 статьи 271 и пункта 3 статьи 279 Налогового кодекса РФ.

Одновременно с приобретением права требования суммы займа к цессионарию переходит право требования процентов. То есть право заимодавца по договору займа. Поэтому налоговую базу нужно увеличить в день начисления процентов по условиям договора займа . Это следует из пункта 6 статьи 250, пункта 6 статьи 271 и пункта 4 статьи 328 Налогового кодекса РФ.

ОСНО: НДСПогашение обязательства является объектом обложения НДС. Налоговой базой в этом случае будет превышение суммы погашаемого обязательства над ценой приобретения долга. Данное правило применяется, только если денежное требование вытекает из договоров реализации товаров (работ, услуг), операции по реализации которых облагаются НДС. Такие правила содержит пункт 2 статьи 155 Налогового кодекса РФ. В этом случае организации, которые являются плательщиками НДС, на полученную разницу (между суммой погашения и ценой приобретения) должны начислить НДС по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сделать это нужно в день прекращения обязательства (п. 8 ст. 167 НК РФ). В этот же день необходимо составить счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж.

Начисление НДС отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на сумму превышения долга над ценой приобретенного обязательства (дебиторской задолженности).

Такой порядок следует из Инструкции к плану счетов.

Ситуация: можно ли принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования? Право требования вытекает из договора реализации товаров (работ, услуг), операции по реализации которых облагаются НДС .

Передача имущественных прав (в т. ч. уступка права требования) является самостоятельным объектом налогообложения по НДС и рассматривается как обычная реализация (п. 1 ст. 146 НК РФ). То есть организация получит счет-фактуру от цедента с выделенной сумой налога (п. 3 ст. 168 НК РФ).

Однако для принятия НДС к вычету нет оснований. Объясняется это особым порядком формирования базы по НДС при последующей реализации имущественного права новым кредиторам (или его погашении должником).

Налоговая база по НДС в таком случае определяется как превышение суммы погашаемого обязательства над ценой приобретения долга (п. 2 ст. 155 НК РФ). То есть в этом случае налогом облагается не вся сумма дохода, полученного от последующей продажи (погашения) имущественного права (как при обычной реализации), а только разница между ней и расходами на покупку. Это не в полной мере отвечает требованиям пункта 2 статьи 171 Налогового кодекса РФ, предъявляемым к порядку вычета НДС. В связи с изложенным можно сделать вывод, что входной НДС по приобретенному праву требования является частью расходов организации на его покупку и уменьшает налогооблагаемую базу НДС при последующей реализации имущественного права (погашении долга).

Аналогичные разъяснения содержатся в письме Минфина России от 17 февраля 2010 г. № 03-07-08/40.

Совет: есть аргументы, которые позволяют организациям принять к вычету входной НДС, выставленный цедентом при первичной уступке права требования. Они заключаются в следующем.

Общие условия для вычета НДС по приобретенным имущественным правам указаны в подпункте 1 пункта 2 статьи 171 и пункте 1 статьи 172 Налогового кодекса РФ. В частности, необходимым требованием является использование приобретенного имущественного права в операциях, облагаемых НДС. Поскольку и дальнейшее погашение обязательства . и переуступка права требования являются налогооблагаемыми операциями, при соблюдении прочих условий (наличие счета-фактуры и принятие полученного права на учет) применение вычета правомерно.

Однако в связи с выходом письма Минфина России от 17 февраля 2010 г. № 03-07-08/40 следование данной позиции может привести к разногласиям с проверяющими. Арбитражная практика по данному вопросу пока не сложилась.

УСННезависимо от выбранного объекта налогообложения организация на упрощенке должна учитывать доходы в соответствии с требованиями статьи 346.15 Налогового кодекса РФ.

Ситуация: нужно ли цессионарию при расчете единого налога включить в доходы стоимость имущества (в т. ч. деньги), полученного от должника в рамках договора цессии? Организация применяет упрощенку.

Ответ на этот вопрос зависит от вида права требования по договору цессии и порядка погашения задолженности.

Денежные средства, полученные цессионарием от должника в счет погашения долга (т. е. сумма дебиторской задолженности, которая была приобретена в рамках уступки права требования у первоначального кредитора (цедента)), признается доходом от реализации финансовых услуг (п. 1 ст. 346.15, п. 1 ст. 249, п. 3 ст. 279 НК РФ). Поэтому при расчете единого налога учитывайте ее в составе доходов от реализации (п. 1 ст. 346.15, ст. 249 НК РФ). При этом в расчет налогооблагаемой базы доходы включайте на дату погашения дебитором своего долга (например, на дату зачисления денежных средств на расчетный счет) (п. 1 ст. 346.17 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 1 августа 2011 г. № 03-11-06/2/112, УФНС России по г. Москве от 18 января 2005 г. № 18-09/01679.

По договору цессии новый кредитор может приобрести право требования долга в виде уплаченного цедентом аванса в счет поставки товара. В результате от должника может поступить товар в погашение задолженности. Тогда при расчете единого налога доход цессионария определяется следующим образом. Если стоимость товара не превышает цену, уплаченную цеденту, то у цессионария дохода не возникнет. Если стоимость товара будет превышать цену, уплаченную цеденту, то разница между стоимостью поступившего товара и суммой, уплаченной цеденту, должна учитываться цессионарием в составе внереализационных доходов. Такой вывод следует из письма Минфина России от 30 января 2012 г. № 03-11-11/14.

При уступке права требования по договору займа (кредита) организация, применяющая упрощенку (цессионарий), не должна учитывать в составе доходов сумму займа, возвращенную должником. Это объясняется тем, что договор цессии, заключенный между цедентом и цессионарием вытекает из договора займа. В свою очередь первоначальный кредитор при возврате ему сумм выданных займов не учитывает их в составе доходов при расчете налога на прибыль (подп. 10 п. 1 ст. 251 НК РФ). Следовательно, если договор цессии вытекает из договора займа, цессионарий также не должен включать в доходы при расчете единого налога сумму погашения задолженности, полученную от должника (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ). Такая позиция изложена в письмах Минфина России от 7 февраля 2011 г. № 03-11-06/2/14, от 22 декабря 2010 г. № 03-11-06/2/192, от 22 января 2007 г. № 03-11-05/5 и ФНС России от 3 мая 2011 г. № КЕ-4-3/7204. Если цессионарий получил от должника сумму, превышающую цену, уплаченную цеденту, разницу нужно включить в доход (письмо Минфина России от 2 ноября 2011 г. № 03-11-06/2/151).

Если организация платит единый налог с разницы между доходами и расходами, учесть в составе расходов стоимость приобретения права требования (имущественного права) она не сможет. Это объясняется тем, что данный вид расходов не поименован в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ. Аналогичной позиции придерживается Минфин России в письме от 24 июля 2012 г. № 03-11-06/2/93.

ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога приобретение дебиторской задолженности по договору уступки права требования не влияет.

Ситуация: нужно ли цессионарию на ЕНВД заплатить налог на прибыль и НДС при погашении должником приобретенного права требования? Должник погасил задолженность, приобретенную цессионарием по договору цессии .

При получении оплаты от должника в счет погашения приобретенного права требования у цессионария появляется доход от реализации финансовых услуг (п. 3 ст. 279 НК РФ). Операции, связанные с реализацией имущественных прав, регулируются статьей 279 Налогового кодекса РФ и выходят за рамки деятельности, облагаемой ЕНВД .

Значит, у организации (цессионария) – плательщика ЕНВД при получении дебиторской задолженности от должника в счет погашения обязательства появляется обязанность заплатить налоги по общей системе налогообложения (налог на прибыль и НДС) (п. 1 и 7 ст. 346.26 НК РФ).

Кроме того, в связи с появлением дополнительного вида деятельности, не подпадающего под ЕНВД, у организации возникает необходимость распределять расходы . связанные с обоими видами деятельности (например, зарплату руководителя организации) (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

ОСНО и ЕНВДПриобретение права требования по договору цессии является отдельной операцией, на которую распространяются правила главы 25 Налогового кодекса РФ. Платить ЕНВД с такой операции организация не должна, даже если она ведет деятельность, облагаемую этим налогом. Подробнее об этом см. Нужно ли цессионарию заплатить налог на прибыль и НДС при погашении должником приобретенного права требования. Должник погасил свою задолженность, которую организация (цессионарий) приобрела по договору цессии. Организация (цессионарий) является плательщиком ЕНВД . Поэтому операции по приобретению права требования и его погашению должником учитывайте при расчете налогов в том же порядке, что и организации на общей системе налогообложения.

Право требования, приобретенное по договору цессии, цессионарий может переуступить (т. е. продать другому лицу). О том, как в этом случае отражать доходы и расходы, см. Как цессионарию отразить в учете переуступку права требования .