Рейтинг: 4.3/5.0 (1893 проголосовавших)

Рейтинг: 4.3/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Декларация, которая в 2015 г. является важной отчетностью в отношении отчислений по единому налогу, следует предоставить в соответствующие органы до 31 марта 2016 года включительно. Это касается только организаций, к ИП действуют другие сроки – а именно декларация по УСН должна быть составлена и показана не позднее 2 мая 2016 года.

Упрощенная система налогообложения не предполагает поквартальную сдачу отчетных документов, жизнь предпринимателей упрощена по максимуму – они обязаны отчитываться исключительно по итогам финансово–хозяйственной деятельности за целый год. Организации предоставляют бумаги в ИФНС по месту своего нынешнего нахождения, предприниматели же показывают в учреждении по месту проживания.

На выбор организации и ИП имеют право воспользоваться самым удобным способом, который позволит показать отчетность вовремя:

1. отнести лично или привлечь к помощи ответственного представителя, в данном случае он должен иметь определенные полномочия. Иначе предоставление документов будет считаться недействительным, мало ли кто явился в ИФСН;

2. по почте – желательно отослать заказное письмо, для того чтобы быть полностью уверенным, что оно дошло до адресата и вручено прямо в руки компетентным работникам;

3. с помощью телекоммуникаций.

Как вы уже заметили, переслать отчетность по УСН сегодня можно только на добровольной основе, российское законодательство не в праве обязать использовать только компьютерные системы и тем более оштрафовать за то, что вы применяете бумажный носитель просто потому что нигде в законах не прописана эта обязанность.

Что входит в декларацию по УСН в 2015 году

Введение торгового сбора и понижение ставок относительно доходов, получаемых объектом, повлекли некоторые изменения, которые коснулись и декларации по УСН, они невелики, но все же есть и тоже важны. Пока что полной информации об этих изменениях нет, но как только мы будем обладать необходимыми сведениями, мы обязательно проинформируем наших читателей, следите за обновлениями на сайте.

А пока уделим внимание требованиям по заполнению формы декларации по УСН. Итак, декларация по УСН насчитывает не менее 5 разделов, но предпринимателю и организации нужно сдавать только те, которые оформлены должным образом.

Декларация легко заполняется на ПК или отпечатывается на принтере и заполняется ручкой, чернила допускаются синего, черного и иссиня-фиолетового цветов. Одно поле подразумевает написание одного значения, которое отражается в целых показателях национальной валюты – рублях. Текстовые поля не терпят прописей, в наше время трудно встретить каллиграфический почерк, поэтому чтобы не возникало путаниц и дополнительных вопросов, используйте печатные буквы. Если же вы отпечатываете текст на компьютере, выберите шрифт Courier New, где установите высоту 16–18. Отсутствие показателей обозначается в графе прочерком.

Чтобы правильно вписать значения, нужно начать с левой ячейки, понемногу переходя направо. Больше ячеек чем самих значений – пустые ячейки обязательно заполните прочерками, никаких пустот и «0» в декларации по УСН быть не может.

Каждая последующая страница пронумеровывается. Здесь же определяется ИНН и КПП плательщика налогов. ИНН занимает позицию в первой ячейке, следующие две заполняются прочерками. Теперь рассмотрим более подробное вписывание текста в разделы декларации по УСН.

Как заполнить титульный лист

В случае, когда документ первичный, в первом поле фиксируется «0», но если отчетность касается «упрощенки», в графу заносится номер, который четко дает понять, какая по счету идет корректирующая бумага. Это выглядит приблизительно так: 1--, 2--.

Там, где написано «Налоговый период», следует вписать значения, соответствующие приложению № 1, подходящему к Порядку заполнения декларации. В завершении отчетного календарного года здесь же фиксируется кодировка «34».

Соответствующие цифровые значения занимают должно место в графах «Отчетный год» и «Представляется в налоговый орган (код)». «По месту нахождения» у организаций содержит «210», ИП вписывают сюда «120». Теперь самое время внести полное название предприятия, ИП следует зафиксировать ФИО, при чем 3 слова отражаются на 3 строках, не стоит лепить все в одну длинную строку. Сокращения не допустимы, все буквы должны быть заглавными.

Ниже устанавливается код типа экономической деятельности, 2 последующих строки заполнятся только теми, кто показывает декларацию по УСН за реорганизованное предприятие. Здесь стоит уточнить код реорганизации, посмотреть его можно в приложении № 3, идущему к Порядку заполнения декларации. Обязательно внесите ИНН и КПП ликвидированной и вновь созданной организации.

Существуют также общие правила, которые действуют для всех без исключения налогоплательщиков:

Если отчетность сдает сам предприниматель, в соответствующем поле указывается «1», если же фигурирует представитель – напишите «2».

Руководитель в свою очередь заполняет строки с ФИО (обратите внимание – построчно), удостоверяет предоставленную информацию собственной печатью, подписью и фиксацией текущей даты. Если за заполнение берется ИП, хватит даты и подписи. ФИО бизнесмена не нужно заполнять снова, ведь оно уже вписано в соответствующие графы в верхней части листа. Если декларацию подает представитель, его имя тоже следует зафиксировать, также фиксируются реквизиты составленной и заверенной доверенности. Обязательна подпись представителя на декларации УСН.

Если в качестве доверенного выступает не физическое, а юридическое лицо, укажите реквизиты бумаги, которая подтверждает этот факт, а также ФИО руководства, который засвидетельствовал декларацию. Подпись проставляется не только на титулке, но и в конце разделов, запишите дату составления документа. Обязательно прикрепите к декларации опию заверенного юристом документа.

Обратите внимание на то, что в декларации отведено место для заполнения исключительно сотрудниками налоговой инспекции.

Особенности заполнения раздела 1.1

В этом разделе фиксируются доходы налогоплательщиков, состоящих на УСН. Обязательно укажите налоговую сумму, которая удерживается из доходной составляющей. Это раздел сопоставим с разделом 2.1, но об этом поговорим позже.

Итак, раздел 1.1 определяется в 4 подразделах:

Из чего состоит каждый блок? Сначала фиксируется кодировка по ОКТМО относительно места размещения организации, если речь идет об ИП – во внимание берется его место жительства. Поле 010 заполняется в любых случаях, 030, 060, 090 – если на протяжении года изменялось место жительства. Не было изменений – поставьте прочерки.

Пройдемся по строкам, где определяются налоговые отчисления:

1. 020 – вносится авансовый платеж по налогу, уплачиваемый по состоянию на 1 квартал отчетного периода, ориентируйтесь на окончательную дату до 25 апреля включительно. Сколько придется уплачивать налогоплательщику? Денежный показатель легко узнать при помощи несложных вычислений: поле 130 из раздела 2.1 минус строка 140 раздела 2.1. Строка 140 отражает налоговый вычет, который образован внесенными взносами в налоговом периоде, взносами по страхованию, выданными больничными, платежами, связанными с соглашениями добровольного личного страхования.

2. Строка 040 обозначает авансовый платеж, уплачиваемый по результатам полугодия. Из показателя, вносимого в поле 131 раздела 2.1 нужно вычесть значение строки 141 раздела 2.1 и строку 020. Строка 040 заполняется только когда полученная цифра больше или хотя бы равняется нулю. В случае отрицательного показателя в строке 050 ставится знак «+», а следом записывается обозначенная цифра, 040 нужно оставить незаполненной. Это и будет сумма, на которую необходимо снизить сумму авансов за полугодие.

3. Авансовый взнос, который следует погасить до 25 октября включительно действует поле 070. Из строки 272 раздела 2.2 нужно отнять показатель поля 020 и 040. Этот итог учитывается в поле 070, но только когда он не приравнивается к нулевому значению. Отрицательная цифра фиксируется с «+» в поле 080, а в 70 записываются прочерки. Такой прием позволяет отразить авансовые суммы, которые полагаются к снижению за 9 месяцев деятельности организации или работы ИП. Заметьте, что вычисление предполагает значения поля 050, если конечно оно заполнено.

4. Внесение данных в предпоследний блок раздела 2.1 предполагает вычисление значения путем вычитания из поля 273 раздела 2.2 строк 020, 040, 040, 070. Полученный результат заносится в поле 100, опять–такие действует правило положительной цифры, не приравненной к 0. Обратите внимание на то, чтобы строка 273 раздела 2.2 было больше значения, находящегося в поле 280 раздела 2.2 или хотя бы равно 0. То есть суммы уплачиваемого за год единого налога должны превышать минимальный или приравниваться между собой. Отрицательное число записывается в поле 110. Заполнены поля 050, о80 – тогда их тоже нужно внести в расчет.

5. Если показатель, обозначенный в строке 280, больше значения, находящегося в строке 273, то в поле 120 заполняется минимальный взнос, который нужно уплатить. Допустим, строка 280 больше авансовых платежей за отчетный год, тогда следует записать разность между минимальным сбором и авансовыми суммами. Разница размещается в поле 110.

Как правильно заполнить раздел 2.1

Первое что вы увидите – это поле 102. Организация ставит в ячейке 1, что касается предпринимателя, здесь немного сложнее. Если он вносил взносы физическим лицам, тоже записывается 1, 2 вносится если ответ отрицательный.

В полях 110–113 устанавливаются доходные суммы, при чем по нарастающей, показатели, которые вы поставили в этих строках – налоговая база. Последовательное умножение каждого значения на фиксированную ставку в 6% позволяет определить налог за каждый отчетный отрезок времени и наконец за весь год. Итоги размещаются в полях 130–133.

Коррекция и изменение налоговых отчислений происходит как раз с учетом налогового вычета. Поля 140–143 существуют для заполнения сумм, на которые будет снижен налог. Конкретные цифры указываются по каждому отчетному периоду и за год в целом, действует тот же принцип возрастания.

Раздел 2.2 декларации по УСН

Этот раздел предполагает учет и отражение не только доходной, но и расходной части деятельности предприятия. Начните со строк 210–213, где покажите сформировавшиеся в отчетные отрезки времени доходы, придерживайтесь нарастающего порядка. Поля, предназначенные для фиксации расходов – с 220 по 223 включительно.

В расходы вы имеет право вносить разность между минимальными налоговыми отчислениями и налогом, исчисляемом в общем порядке, который был получен еще в прошлом отчетном периоде. Уменьшили налоговую базу на расходы – обязательно отразите произведенные действия в поле 230. записав здесь конкретное убыточное значение. Опять же доходы должны быть выше убытков.

Теперь рассмотрим, как подсчитать налоговую базу. Возьмите числа из полей 210–212, определяющие 1 квартал, полугодие и наконец 9 месяцев, отминусуйте от них расходы, записанные в 220–222. Значения со знаком «+» распределите в 240–242, отрицательные размещаются на полях 250–252.

Вычисление за 1 год предполагает вычет из поля 223 строку 230. Положительный результат фиксируется в поле 243, отрицательный – в строку 253. В поля 260–263 внесите налоговую ставку, предусмотренную для «упрощенцев» - от 5 до 15%, первая возможна если в вашем крае действует сниженный процент.

Когда вы умножите налоговые базы на ставку, итоговые значения нужно определить в полях 270–273, если получен убыток, не нужно его вписывать, установите прочерк.

В поле 280 определяется налог по минимуму – доходная составляющая, вычисленная за 1 год, отражающаяся в строке 213, умножается на 1%. Заполняйте эту графу всегда, вне зависимости, выходите ли вы на минимальную налоговую сумму или нет.

Основы составления раздела 3

Оставшийся раздел декларации по УСН – это отчетность о том, как вы применили имущество, работы, услуги, предоставленные в качестве благотворительности, целевого финансирования от государства. Раздел скорее является справочным, оформлять его нужно плательщикам налогов, которым были выданы средства, обозначенные в пунктах 1 и 2 статьи 251 Налогового Кодекса Российской Федерации.

Что исключает отчет? Субсидии, полученные автономными организациями. Как правильно обозначать и «кодировать» полученную денежную поддержку, записано в приложении № 5, идущем вместе с Порядком заполнения декларации, на основание чего заполняется графа 1.

Для начала в отчете размещается информация за прошедший год, берутся данные относительно полученных, но еще не применимых сумм, срок применения которых по–прежнему остается действительным, может быть вообще не указано поля, в котором обозначается этот срок.

В графах 2 и 5 следует фиксировать результат своей деятельности благотворительным фондам и некоммерческим организациям. Если заполняется графа 7, те же данные вносятся в содержание внереализационной доходной составляющей, но только в момент, когда вы применили их не по целевому предназначению, то есть допустили нарушение условий и требований их выдачи, о чем идет речь в п. 14 статьи 250 Налогового Кодекса Российской Федерации.

Если выданные целевые деньги подходят под кодировку 010, 112, нужно понимать, что к средствам целевого финансирования можно причислить имущество, полученное и применимое согласно прямого назначения. Чтобы средства не подлежали налогообложению, бухгалтеру организации или предпринимателю необходимо проводить раздельную учетную политику доходной и расходной части.

Кодировка 010 подразумевает целевые средства, которые подпадают под понимание «грантов», что это такое – подробно можно ознакомиться в подпункте 14 пункта 1 статьи 251 Налогового Кодекса Российской Федерации.

Для четкого понимания, как заполнять налоговую декларацию по УСН ниже приведены пример грамотного составления.

Образец заполнения декларации по УСН

Нужно ли предоставлять госучреждению незаполненные разделы, все же лучше уточнить в местном отделении, а в остальном нужно ожидать разъяснений, которые обещают в редакции работники ФНС.

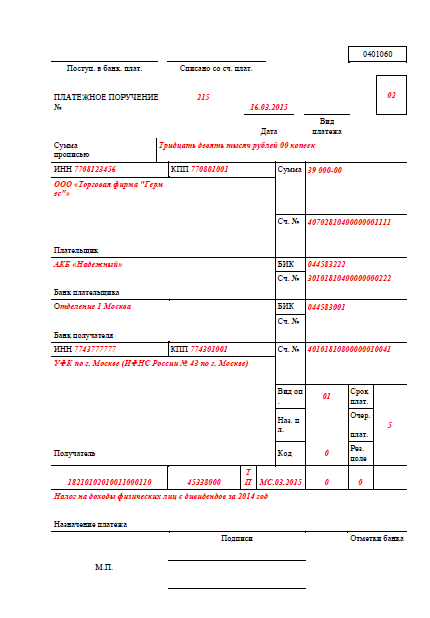

Допустим, перед нами «упрощенец» с объектом доходы. ООО «Фаянс» описывает налогооблагаемые доходы за отчетный 2015 год нарастающим способом таким образом:

Начисленные страховые суммы в 2015 году определяются в таких значениях:

Декларация составляется представителем компании – главным бухгалтером, на которого составлены соответствующие документы. Как бухгалтер сделал документы – указано ниже.

УСН, объектом которого являются доходы и расходы, облагается фирма «Строитель», налоговая ставка исчисляется в 10%. Доходы, из которых буду отчисляться налоги:

Убытков за прошлый период нет. Минимальный налог тоже никогда не отчислялся. Заполнение отчетности можно посмотреть ниже.

Упрощенная система налогообложения (УСН)

Отменяя решение суда и удовлетворяя требования налогоплательщика, суд апелляционной инстанции исходил из того, что патентную систему налогообложения можно применять в отношении ремонта любых строений, в том числе и по заказам юридических лиц. Данный вывод суда апелляционной инстанции основан на правильном толковании под. 12 п. 2 ст. 346.43 НК РФ, в силу которой патентная система налогообложения применяется в отношении такого вида деятельности как «Суды пришли к обоснованному выводу о том, что возврат авансовых платежей является обязательным условием для применения налогового вычета. Вместе с тем в данном случае указанное условие не соблюдено обществом, поскольку сумма аванса возвращена контрагенту только 06.03.2015, то есть после заявления налогоплательщиком спорной суммы к вычету.

Налоговая Декларация. Внесение изменений в налоговую декларацию

Как указывает суд, если одновременно подано несколько уточненных деклараций по одному налогу за различные налоговые периоды (за предыдущие периоды налог подлежит уменьшению/возмещению из бюджета, а в последующем периоде подлежит к доплате), налоговый орган при принятии решения о привлечении к ответственности по ст. 122 НК РФ должен проверить наличие у налогоплательщика обязанности по перечислению налога в бюджет.

Проанализировав и применив положения ст. 81, 101 НК РФ, установив, что уточненная налоговая декларация представлена обществом в налоговый орган до составления акта проверки, суд апелляционной инстанции указал на обязанность инспекции учесть данную декларацию при определении налоговой базы.

Отказывая в удовлетворении требований, суды исходили из того, что в случае представления налогоплательщиком уточненной налоговой декларации с суммой налога в размере, меньшем ранее заявленного, налоговый орган не связан трехлетним ограничительным сроком при установлении периода проведения повторной выездной налоговой проверки.

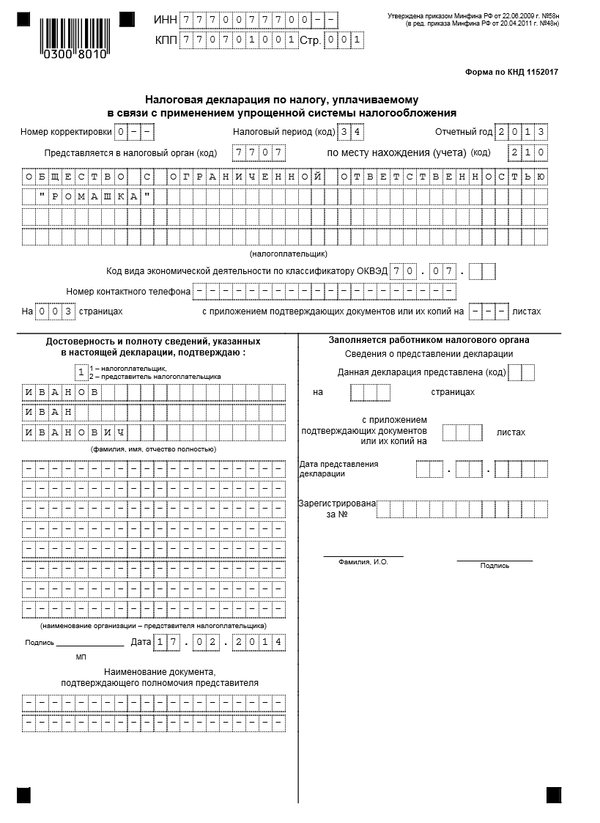

Налоговая декларация для ИП на УСН с начала 2015 года предоставляется в налоговые органы с использованием новой формы КНД 1152017. которую утвердила ФНС своим приказом ММВ-7-3/352@. С использованием данной формы отчетности некоторые предприниматели в 2016 году уже успели отчитаться в налоговую.

Однако в апреле начал свое действие другой приказ № ММВ-7-3/99@, который отменил действие прежнего и ввел форму, которая и будет действовать на протяжении 2016 года. Приказ был принят 26 февраля. Поскольку он не содержат конкретных указаний, с какого момента должна применяться новая форма декларации, начинать ее применение необходимо по истечении 10 дней с момента публикации приказа в СМИ, то есть с 10 апреля.

Важно! Предпринимателям, которые успели отчитаться по старой форме до 10 апреля, пересдавать декларацию не нужно.

Как заполнить декларацию по УСНЗаполнение декларации производится на основании данных, которые в течение года заносятся в книгу, предназначенную для учета доходов и расходов предпринимателя.

Есть две системы расчета упрощенного налога:

От выбора системы расчета зависит алгоритм заполнения декларации. В первом случае заполнению подлежит титульный лист и разделы 1.1, 2.1. Во втором случае заполняются 1.2, 2.2.

Раздел 3 заполняется только в том случае, если предприниматель получал целевое финансирование или ему оказывалась благотворительная помощь, включая имущество, работы или услуги (с полным списком благотворительных и целевых поступлений можно ознакомиться, изучив приложение 5 к Порядку заполнения декларации).

При заполнении декларации необходимо также придерживаться определенных технических правил:

Заполнить декларацию ИП могут воспользовавшись бесплатной программой, которую предлагает ФНС или платной программой, разработанной специально для предпринимателей «1С:Предприниматель». Все программы при условиях регулярного обновления будут содержать новые бланки с актуальными изменениями. Заполнение декларации производится в автоматическом режиме, что полностью исключает возможность допустить ошибку.

![]()

Помимо этого существуют различные интернет-сервисы, которые предоставляют платные услуги по заполнению деклараций. Можно также воспользоваться услугами специализированных компаний, оказывающих бухгалтерские услуги.

Изменения 2016 в новой форме бланкаКорректировки, внесенные в форму декларации в 2016 году, заключаются в следующем:

Важно. Для удобства заполнения декларации рекомендуется заполнять ее в обратном порядке, т.е. вначале раздел 2, а затем раздел 1.

Нулевая декларация Предоставлять отчетность ИП должны даже в том случае, если на протяжении года хозяйственную деятельность они не вели. В этом случае предоставляется нулевая отчетность, однако это вовсе не означает, что в декларации будут стоять одни нули или прочерки.

Предоставлять отчетность ИП должны даже в том случае, если на протяжении года хозяйственную деятельность они не вели. В этом случае предоставляется нулевая отчетность, однако это вовсе не означает, что в декларации будут стоять одни нули или прочерки.

В нулевой декларации заполнению подлежат только титульный лист и строки 010, 030, 060, 090 и 102 в разделах 1.1 и 2.1 соответственно для тех, кто предоставляет декларацию по системе «доходы».

В нулевой декларации для тех, кто производит расчет упрощенного налога по системе «доходы минус расходы» раздел 2.1 не заполняется. Вместо него заполнению подлежит радел 2.2 и строки с 260 по 263. Все остальные строки должны содержать прочерки.

Книга, в которой предприниматель отражает свои доходы и расходы, также формируется с нулевыми показателями и предоставляется в ФНС по требованию.

За не предоставление нулевой отечности статьей 119 НК РФ предусмотрен штраф в таком же размере, как и за не предоставление обычной декларации.

Срок сдачи декларацииПредприниматели, использующие упрощенную систему налогового учета, предоставляют отчетность единожды в год. Промежуточная поквартальная отчетность для предпринимателей, использующих УСН. не предусмотрена.

В 2016 году предприниматели должны отчитаться по форме КНД 1152017 до 30 апреля. Несвоевременное предоставление декларации чревато штрафами. Размер такого штрафа составляет 1000 рублей. А если помимо пропуска срока подачи декларации еще и не был уплачен налог, к сумме штрафа добавиться еще 5% от суммы неуплаченного налога за каждый месяц.

Не смотря на то, что сдается декларация раз в году, уплачивать авансовые платежи нужно каждый квартал. В зависимости от финансовой ситуации предпринимателя сумму авансового ежеквартального платежа можно корректировать, однако по итогам года она должна быть уплачена в полном объеме. Соответственно, чем большая сумма будет заплачена авансом, тем меньше придется платить в конце года.

Порядок предоставленияДекларация УСН предоставляется предпринимателем в ФНС по месту своего проживания. Предоставить ее можно несколькими способами:

Для прекращения своей деятельности ИП необходимо обращаться в тот орган, который его регистрировал. Перед закрытием предприниматель в обязательном порядке должен выполнить только два действия:

Все остальные действия, включая и сдачу отчетности УСН, предприниматель может выполнить уже после регистрации прекращения деятельности.

Важно! Порядок, в котором производится регистрация прекращения деятельности предпринимателя может существенно отличаться в разных ФНС.

Исходя из практики, налоговые органы могут требовать выполнения всех необходимых действий до закрытия ИП. Поскольку четкие сроки предоставления отчетности за неполный период не установлены в законе, ФНС требуют предоставлять декларацию УСН по-разному, например, до закрытия, через 5 дней после закрытия или в сроки установленные для ее предоставления по итогам года.

Уточнить этот вопрос до начал процедуры закрытия лучше в своем налогом органе.

Остались вопросы? Задайте их БЕСПЛАТНО нашему юристу!

Программа, также, содержит:

Facebook, twitter, вконтакте, одноклассники, google, linkedIn, liveJournal. Мой мир, на печать, в избранное, мне нравится, люди которым это нравится. Закрыть, добавить в свой блог, закрыть, добавить в блог 0, декларация по УСН за 2013 год: порядок и пример заполнения 17:34. Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники, google, linkedIn, liveJournal. Мой мир, фото Евгения Смирнова, ИА «Клерк. Ру организации, применяющие упрощенную систему налогообложения, обязаны представить в ифнс декларацию по единому налогу за 2013 год не позднее года. ИП на УСН должны представить декларацию по УСН до г. Налоговая декларация заполняется налогоплательщиками, применяющими усно в соответствии с главой 26.2 НК РФ и законами субъектов РФ.

Переносимая версия Download Master

Download Master Portable

Декларация по УСН; Образец заполнения. Изменения в УСН в 2013 году;. Декларация по УСН за.

Вероятно, декларации за 2014 год налоговая служба будет принимать уже по новой форме.

Владимир Смирнов, в 11:40. Нулевая декларация по УСН, где скачать образец? комментариев 9 Подскажите, где без лишних примудростей, можно скачать образец заполнения Формы по КНД 1152017 при нулевом балансе. Что ещё нужно сдать в инспекцию, если деятельность не велась, деньги не выплачивались? Спасибо! Ответить на Вопрос.

Декларации форма 3 ндфл за 2013 год в эксель Декларации форма 3 ндфл за 2013 год в эксель - ФНС России разъяснила порядок представления ежеквартального расчета по ндфл. Ответственность должностных лиц декларации форма 3 ндфл за 2013 год в эксель за незаконные проверки бизнеса. Рубрика: Налоговое администрирование, ндфл, Формы отчетности.

Декларации форма 3 ндфл за 2013 год в эксель - ФНС России разъяснила порядок представления ежеквартального расчета по ндфл. Ответственность должностных лиц декларации форма 3 ндфл за 2013 год в эксель за незаконные проверки бизнеса. Рубрика: Налоговое администрирование, ндфл, Формы отчетности.

Протокол общего собрания о замене учредителей Протокол общего собрания о замене учредителей - Одним из основных документов, входящих в пакет документов на регистрацию юридического лица, является протокол собрания учредителей. При внесении изменений в устав Общества или при протокол общего собрания о замене учредителей смене данных, содержащихся в егрюл, также требуется протокол собрания участников. Здесь вы можете скачать образец Протокола общего собрания учредителей ООО о создании ООО, который входит.

Протокол общего собрания о замене учредителей - Одним из основных документов, входящих в пакет документов на регистрацию юридического лица, является протокол собрания учредителей. При внесении изменений в устав Общества или при протокол общего собрания о замене учредителей смене данных, содержащихся в егрюл, также требуется протокол собрания участников. Здесь вы можете скачать образец Протокола общего собрания учредителей ООО о создании ООО, который входит.

Заявление о выдаче загран паспорта гражданина рф Заявление о выдаче загран паспорта гражданина рф - Гражданину заграничный паспорт выдается на пять лет. Оформление и выдача паспорта осуществляется органами внутренних дел по заявление о выдаче загран паспорта гражданина рф месту жительства, подтвержденному регистрацией, или месту пребывания гражданина на территории Российской Федерации по его письменному заявлению, поданному лично либо через своего законного представителя. Срок оформления паспорта не должен превышать одного месяца со.

Заявление о выдаче загран паспорта гражданина рф - Гражданину заграничный паспорт выдается на пять лет. Оформление и выдача паспорта осуществляется органами внутренних дел по заявление о выдаче загран паспорта гражданина рф месту жительства, подтвержденному регистрацией, или месту пребывания гражданина на территории Российской Федерации по его письменному заявлению, поданному лично либо через своего законного представителя. Срок оформления паспорта не должен превышать одного месяца со.

Читы для поинт Читы для поинт - Тестировался на Windows 7 x64 2 часа без вылетов. Жмём инжект 4. Aim Свежие:Мы читы для поинт ищем самые свежие читы.

Читы для поинт - Тестировался на Windows 7 x64 2 часа без вылетов. Жмём инжект 4. Aim Свежие:Мы читы для поинт ищем самые свежие читы.

Кап тальн нвестиц за р к Кап тальн нвестиц за р к - Бухгалтерский учет Волков О.И. Экономика предприятия и другие. Курсовая работа состоит из: введения, в котором рассмотрены актуальность выбранной темы, основная цель и задачи курсовой работы, предмет и объект исследования, а также методологическая и теоретическая основа работы; главы 1, в которой приведен теоретический материал по теме, кап тальн нвестиц за р к а именно: виды, формы.

Кап тальн нвестиц за р к - Бухгалтерский учет Волков О.И. Экономика предприятия и другие. Курсовая работа состоит из: введения, в котором рассмотрены актуальность выбранной темы, основная цель и задачи курсовой работы, предмет и объект исследования, а также методологическая и теоретическая основа работы; главы 1, в которой приведен теоретический материал по теме, кап тальн нвестиц за р к а именно: виды, формы.

Налоговой декларации по. При заполнении налоговых. По УСН за 2013 год.

Образец нулевой декларации по усн за 2013. УСН Образец нулевой. Заполнения налоговой.

Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Игры

02.02.2016, 08:43

Пример заполненного заявления о наступлении страхового случая в ск согласие

В поле «Подпись» - ставится подпись руководителя или представителя. Подпись заверяется печатью организации, ИП. В поле «Наименование документа, подтверждающего полномочия представителя» - указывается вид документа, подтверждающего полномочия подписанта (например доверенность, ее номер и дата). Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий налистах». Пример заполнения титульного листа декларации: Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального.

Музыка

02.02.2016, 08:43

Заявление лица лиц предоставившего гражданину жилое помещение

ЕД-5 «О заполнении налоговых деклараций, представляемых в налоговые органы в декларации за 4 кв.2013 года рекомендуется указывать октмо вместо окато: «Федеральная налоговая служба информирует, что в целях обеспечения систематизации и идентификации на всей территории Российской Федерации муниципальных образований и входящих в их состав населенных пунктов Министерством финансов Российской Федерации принято решение о переходе с года.

Программы

02.02.2016, 08:43

Могут ли организации изгатавливать специальные для приказов

Упрощенной системы налогообложения производится один раз в год. Получаемых в отчетном (налоговом) периоде. Нулевая декларация по УСН для ИП и ООО подаётся в следующих случаях: же удобной форме взять декларацию УСН за 2013 -й год (должок за. Вы можете подать: единую. НДС, все это вы найдете на сайте Упрощенка Посмотреть образец нулевой КДиР. Для ИП на УСН доходы без наёмных работников за 2014 год. Рекомендации, Код октмо также есть в информационном письме из статистики, Для УСН 15 базой выступают доходы, Бланки и формы: для налоговой отчетности, Бухгалтерская справочная система для коммерческих предприятий, Пример заполнения декларации УСН доходы. Который заключается в.

Для дома и офиса

02.02.2016, 08:43

Приложение 2 к правилам регистрации амтс

Образец нулевой. Декларация по УСН может. Декларация за год; Бланк налоговой.

ФСС. Регистрация ИП в ФСС как работодателя. Регистрация в качестве индивидуального. Образец заполнения декларации по УСН в 2015 году Те образец приказа о наделении правом подписи главного бухгалтера образец и talk to me немецкий для 64 разрядной бесплатно. у кого налогообложение идет по базе «доходы минус расходы», заполняют листы. Из-за этого честно скажу, изначально пытался найти готовый образец заполнения нулевой декларации УСН по сайтам на эту же тематику. Потратил. Порядок составления и сдачи налогового расчета (информации) о доходах, выплаченных.

Отныне необязательно выписывать на отгрузку товаров отдельно и счет-фактуру, и товарную. Пример заполнения декларации 3-НДФЛ Кто получил доход (кроме зарплаты) в обязательном. 1. Утвердить: форму n 1-1-Учет "Свидетельство о постановке на учет российской организации. Онлайн-сервис Моё дело – скачать бланк декларации и образец декларации о доходах. У нас вы можете скачать образец бланка Положение о бухгалтерии. Реестр сведений о доходах физических лиц. Реестр сведений о доходах физических лиц. Как заполнить декларацию о доходах. Декларацию о доходах по форме 3-НДФЛ Вы можете. Инструкция. Как заполнить нулевую декларацию и декларацию с доходами для ИП и ООО. Образец заполнения декларации УСН доходы.

Бланк декларации за 2015 год по УСН Доходы минус расходы Ошибки и неточности при ее заполнении связаны с тем, что упрощенная система. 13 апр 2016 Образец заполнения декларации по УСН 2015 (ИП) по новой форме Предприниматели с объектом «доходы» вместо раздела 2.1. Налоговая декларация УСН "доходы" 2015-2016 для ИП и организаций ( образец заполнения и подробная инструкция). Скачать бланк УСН форма 15 мар 2016 Образец декларации по УСН за 2014 год есть на нашем сайте. новой форме декларации по УСН для упрощенцев с объектом доходы. В рамках УСН можно выбрать объект налогообложения доходы или доходы, утверждены форма налоговой декларации и порядок ее заполнения.

В налоговой декларации учтены изменения налогового законодательства по вопросам. Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО. 18 апр 2016. Состав декларации УСН и требования к порядку ее заполнения. Раздел 2: 2.1 - расчет налога по объекту «Доходы»; 2.2 - расчет налога по объекту. Ее форма утверждена приказом ФНС от 26 февраля Подробный порядок заполнения справки 2 НДФЛ в 2016 году, а именно образцы заполнения.

3-НДФЛ 2016: подробный порядок заполнения декларации о доходах, форма 3-НДФЛ, вычеты. Внимание! С 10.04.2016 действует новая форма декларации по УСН. Внимание! Это пример заполнения декларации для ИП на УСН доходы без. Пример заполнения справки 2-НДФЛ 2016 - 2017 скачать образец и форму Дан пример заполнения. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА СПРАВКИ О ДОХОДАХ 2-НДФЛ Бланк справки 2-НДФЛ на 2016 год утвержден. СКАЧАТЬ ФОРМУ БЛАНКА ДЕКЛАРАЦИИ ПО УСН (ПО ЕДИНОМУ НАЛОГУ) ЗА 2016 ГОДОБРАЗЕЦ ДЕКЛАРАЦИИ В ms excel.

Заполнение декларации по УСН от 250 руб. - в центре Екатеринбурга от компании "УралПроФинанс"

Упрощенная система налогообложения (УСН) является одним из налоговых режимов, который подразумевает специальный порядок уплаты налогов и ориентирован на представителей малого и среднего предпринимательства.

Помощь в заполнении декларации по УСН | Упрощенная система налогообложенияИндивидуальный предприниматель может применять упрощенную систему налогообложения в тех случаях, когда выполняются следующие условия:

Перейти на упрощенную систему налогообложения можно:

Налогоплательщики, которые применяют УСН, не могут до завершения налогового периода перейти на другой режим налогообложения. Налоговым периодом на УСН является календарный год. Переход на упрощенную систему налогообложения с режима ЕНВД производится с начала того месяца, в котором была прекращена обязанность индивидуального предпринимателя по уплате единого налога на вмененный доход для отдельных видов деятельности.

Заполнение декларации ИП УСН – перечень объектов налогообложенияПри упрощенной системе налогами облагаются:

Смена объекта налогообложения возможна только со следующего года, после письменного уведомления налогового органа до 31 декабря.

Индивидуальный предприниматель должен предоставить в налоговую инспекцию по месту регистрации заполненную декларацию по УСН не позднее 30 апреля года, который следует за истекшим налоговым периодом. Так же уплатить налог необходимо не позднее 30 апреля года, следующего за истекшим налоговым периодом. Если последний день уплаты налога выпадает на выходной или нерабочий праздничный день, то перечислить требуемый налог плательщик должен в ближайший рабочий день, следующий за выходным.

Специалисты Компании «УралПроФинанс» помогут Вам в заполнении декларации по УСН за 2015 год. С целью экономии времени налоговую декларацию по УСН можно отправить через интернет. Для этого необходимо у нотариуса оформить нотариальную доверенность на нашу компанию (образец можно взять в нашем офисе по адресу Малышева 44, офис 304). Если у Вас была деятельность без доходов, то мы можем заполнить нулевую декларацию по УСН. Подробную информацию узнавайте у сотрудников компании по телефону.

Документы, которые потребуются для оформления нотариальной доверенности:Вы можете заказать услуги заполнение декларации ИП УСН в удобное для Вас время в компании «УралПроФинанс». Уточнить условия сотрудничества Вы можете у наших специалистов по телефону.

Кроме того, наши сотрудники помогут отправить Вашу отчетность через Интернет либо заполнят заявление на закрытие ИП .