Рейтинг: 4.6/5.0 (1882 проголосовавших)

Рейтинг: 4.6/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Декларация ИП по ЕНВД сдается ежеквартально. С 2016 года декларация по вмененке имеет новую форму, которая отличается от действовавшей в 2015 году. Поэтому у многих предпринимателей возникают вопросы относительно того, как ее правильно заполнить и на какие новшества нужно обратить внимание.

Единый налог на вмененный доход — достаточно популярный среди предпринимателей налоговый режим. Несмотря на неоднократные заявления о том, что вмененку собираются упразднить, она продолжает действовать и по сей день. Правда, в некоторых регионах ЕНВД все же свернули (в частности в Москве).

Важнейшим преимуществом данного налогового режима является то, что налогооблагаемая база рассчитывается не на основе реально полученных доходов, а исходя из базовой доходности.

Это позволяет ИП не вести учет доходов, с него снимается обязанность применять кассовый аппарат. Также бизнесмен может заранее спланировать свою фискальную нагрузку: если физические показатели (например, площадь магазина) бизнеса останутся неизменными, то налог к уплате будет одинаков в каждом квартале.

Это позволяет ИП не вести учет доходов, с него снимается обязанность применять кассовый аппарат. Также бизнесмен может заранее спланировать свою фискальную нагрузку: если физические показатели (например, площадь магазина) бизнеса останутся неизменными, то налог к уплате будет одинаков в каждом квартале.

ЕНВД действует в отношении как индивидуальных предпринимателей, так и юридических лиц.

С 2013 года вмененка является добровольной для применения. Ранее за индивидуальным предпринимателем закреплялась обязанность встать на учет по ЕНВД в течение 5 дней после начала соответствующей деятельности.

Несмотря на добровольность применения, достаточно широкий круг предпринимателей предпочитают перейти на нее. Ведь в большинстве случаев вмененка позволяет оптимизировать налогообложение и снизить фискальную нагрузку на бизнес. Расчеты многих предпринимателей показывают, что они будут уплачивать меньше налогов на ЕНВД, чем на УСН.

При этом важно понимать, что до тех пор, пока предприниматель состоит на учете по ЕНВД, он обязан подавать отчеты каждый квартал и уплачивать вмененный налог. Для вмененки нет такого понятия, как «нулевая налоговая декларация». Об этом неоднократно писал Минфин: если предприниматель больше не ведет вмененную деятельность, то он обязан оповестить об этом налоговую и сняться с учета. Но некоторые территориальные отделения ФНС продолжают принимать нулевые декларации. Эту информацию нужно уточнить непосредственно в своей налоговой.

Вернуться к оглавлению

Порядок сдачи декларации по ЕНВД Налоговая декларация ИП на ЕНВД сдается ежеквартально, т. к. именно квартал для этого режима является налоговым периодом. Отчет нужно сдать до 20 числа следующего за последним в квартале месяца. В 2016 году это 20 апреля, июля и октября. Отчет за 4 квартал нужно представить до 20 января 2017 года. Если 20 число выпадает на праздничный или выходной день, то сроки сдвигаются на день вперед.

Налоговая декларация ИП на ЕНВД сдается ежеквартально, т. к. именно квартал для этого режима является налоговым периодом. Отчет нужно сдать до 20 числа следующего за последним в квартале месяца. В 2016 году это 20 апреля, июля и октября. Отчет за 4 квартал нужно представить до 20 января 2017 года. Если 20 число выпадает на праздничный или выходной день, то сроки сдвигаются на день вперед.

Сдавать налоговую вмененную декларацию ИП должен в ФНС по месту ведения бизнеса, т. е. там, где он состоит на учете.

Это отделение ФНС может не совпадать с местом его регистрации. В этом отличие вмененки от упрощенки, при которой отчетность сдается по месту жительства ИП, которое и служит его юридическим адресом.

Так, владельцы магазинов отчитываются в налоговую по месту расположения своей торговой точки. Для тех индивидуальных предпринимателей, которые не имеют четкой привязки своего бизнеса к одному определенному месту, декларация сдается по месту жительства. Это, например, ИП, задействованные в автоперевозках, ремонте квартир, разносной торговле и пр.

Нарушение сроков представления отчетности грозит ИП штрафом в размере 1000 руб. Если индивидуальным предпринимателем не был уплачен налог по не сданной декларации, то дополнительно взыскивается от 5 до 30% от суммы налога. Штрафы и пени указывать в декларации не нужно, они не снимают обязанность уплатить налог и не уменьшают его.

Нарушение сроков представления отчетности грозит ИП штрафом в размере 1000 руб. Если индивидуальным предпринимателем не был уплачен налог по не сданной декларации, то дополнительно взыскивается от 5 до 30% от суммы налога. Штрафы и пени указывать в декларации не нужно, они не снимают обязанность уплатить налог и не уменьшают его.

Вернуться к оглавлению

Показатели, необходимые для отчетности по ЕНВДПеред тем как начать заполнять декларацию, нужно подготовить все необходимые сведения. Какие показатели нужно знать индивидуальному предпринимателю для заполнения налоговой декларации? В их числе:

Вернуться к оглавлению

Порядок заполнения налоговой декларации ЕНВДКак заполнить налоговую декларацию ИП на ЕНВД? Первое, что необходимо сделать, это скачать актуальный бланк. Декларацию по старой форме у предпринимателя просто не примут.

Новая форма отчетности по вмененке была утверждена в декабре 2015 года. Уже в первом квартале 2016 года предприниматели должны были отчитаться с использованием измененной формы. Актуальный бланк всегда можно скачать на сайте ФНС.

Какие изменения произошли в новой форме отчетности? Теперь во втором разделе появилась строка 105, в которой требуется указать налоговую ставку. Необходимость внесения в декларацию данной строки вызвана изменениями в законодательстве. По новым правилам регионы вправе самостоятельно определять налоговый тариф ЕНВД и ставка может варьироваться в диапазоне от 7,5 до 15%. Ранее на всей территории России действовала единая ставка 15%.

Какие изменения произошли в новой форме отчетности? Теперь во втором разделе появилась строка 105, в которой требуется указать налоговую ставку. Необходимость внесения в декларацию данной строки вызвана изменениями в законодательстве. По новым правилам регионы вправе самостоятельно определять налоговый тариф ЕНВД и ставка может варьироваться в диапазоне от 7,5 до 15%. Ранее на всей территории России действовала единая ставка 15%.

Остальные нововведения незначительны, и ИП могут не акцентировать на них свое внимание: компании теперь могут не ставить печать на титульном листе, изменились и коды страниц.

Для того чтобы избежать ошибок, можно использовать образец заполнения декларации по ЕНВД для ИП либо инструкцию по заполнению отчетной формы. В крайнем случае пример заполнения отчета можно найти в территориальном подразделении ФНС.

Титульный лист декларации содержит следующие сведения

На титульном листе также нужно поставить дату и подпись.

Во втором разделе заполняется информация о виде бизнеса ИП: его код (например, для бытовых услуг это 01), адрес с указанием кода ОКТМО.

Строки 040-060 содержат информацию о базовой доходности, коэффициентах К1 и К2. В строках 070-090 указываются физические показатели по каждому месяцу в квартале. С 2015 году предприниматели, которые вели деятельность неполный период, вправе платить только за количество отработанных календарных дней. Это нашло свое отражение в декларации. Теперь при ведении бизнеса неполный период заполняется графа с количеством календарных дней, в противном случае там ставится прочерк.

С учетом всей заполненной информации рассчитывается налоговая база путем умножения базовой доходности на физпоказатели и коэффициенты. Потом все три показателя суммируются и полученное квартальное значение указывается в графе 100.

Затем с учетом ставки в разделе 105 рассчитывается налог к уплате в графе 110. Раздел 2 заполняется по каждому виду деятельности ИП. Например, если он одновременно занимается розничной торговлей и оказанием бытовых услуг.

В разделе 3 указывается статус ИП: является ли он работодателем или нет. Работодатели заполняют строку 020 по сумме отчислений в ФСС и ПФР за работников. ИП без сотрудников заполняют строку 030 о размере уплаченных взносов в ПФР. В строке 040 указывается сумма вмененной дохода с учетом уменьшения в пределах установленных лимитов.

Раздел 1 заполняется самым последним. В нем указывается сводная информация о ЕНВД по всем видам деятельности ИП (в случае если их несколько) с учетом его уменьшения.

Во всех пустых ячейках требуется проставить прочерки. Прошивать декларацию не нужно.

В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

? Порядок заполнения декларации по ЕНВД в 2016 году: общие положенияДекларация по ЕНВД в 2016 году состоит из Титульного листа, Раздела 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет», Раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» и Раздела 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

При заполнении Декларации по ЕНВД значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей Декларации по ЕНВД указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы Декларации по ЕНВД имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом: Например, для первой страницы — «001»; для десятой страницы — «010».

При заполнении Декларации по ЕНВД 2016 должны использоваться чернила черного, фиолетового или синего цвета. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Не допускается двусторонняя печать Декларации по ЕНВД на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

Каждому показателю Декларации по ЕНВД соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе — дробной части десятичной дроби.

Заполнение полей Декларации по ЕНВД значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.При заполнении полей Декларации по ЕНВД с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка Декларации по ЕНВД осуществляется заглавными печатными символами. В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например: при указании десятизначного идентификационного номера налогоплательщика (далее — ИНН) организацией в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом «5024002119--»При представлении Декларации, подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

При заполнении Декларации по ЕНВД в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее — КПП) организации.

При представлении в налоговый орган по месту учета организацией-правопреемником Декларации по ЕНВД за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по реквизиту «по месту учета» указывается код «215», а в верхней его части указываются ИНН и КПП по месту нахождения организации-правопреемника. В реквизите «налогоплательщик» указывается наименование реорганизованной организации.В реквизите «ИНН/КПП реорганизованной организации» указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности.

В Разделе 1 Декларации указывается код Общероссийского классификатора территорий муниципальных образований ОК 033-2013 (ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика единого налога на вмененный доход реорганизованная организация.

Коды форм реорганизации и код ликвидации организации (обособленного подразделения) приведены в Приложении № 2 к Порядку заполнения декларации.

Порядок заполнения декларации по ЕНВД в 2016 году: Заполнение Титульного листа Декларации по ЕНВДТитульный лист Декларации заполняется налогоплательщиком, за исключением раздела «Заполняется работником налогового органа».

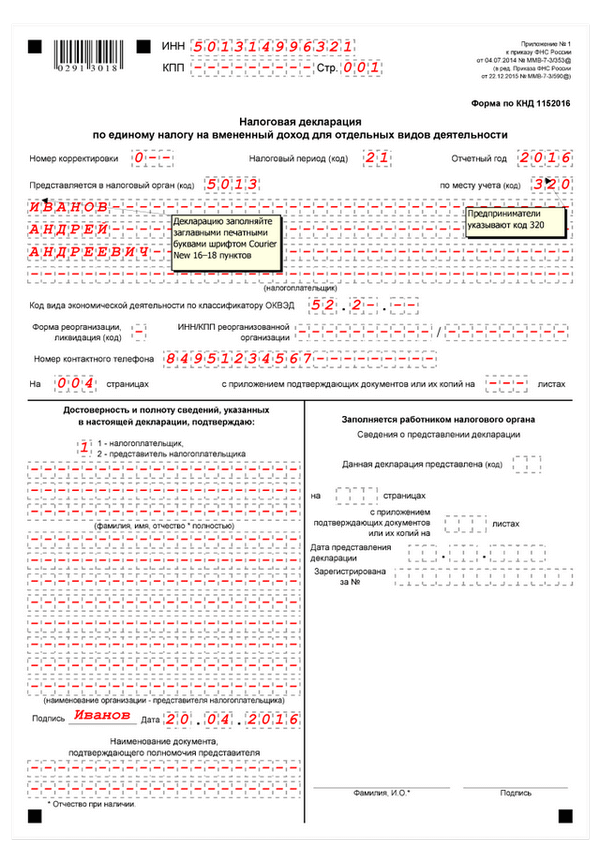

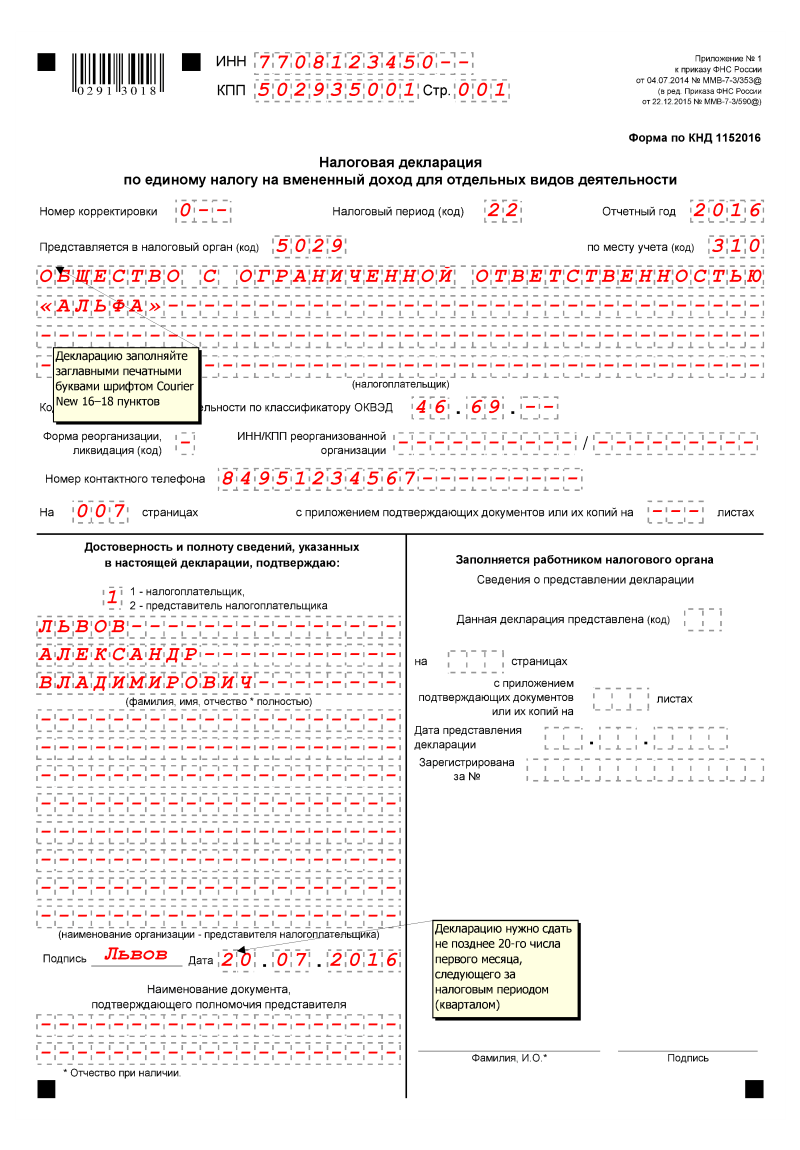

При заполнении Титульного листа необходимо указать:

1) ИНН, а также КПП, который присвоен организации как налогоплательщику единого налога на вмененный доход тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям описаны ниже).Для российской организации указываются: ИНН и КПП по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (с кодом причины постановки на учет «35» (постановка на учет в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности) в 5-6 позиции КПП) — согласно Уведомлению о постановке на учет организации — налогоплательщика единого налога на вмененный доход в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД.

Для индивидуального предпринимателя указывается: ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории РФ.

2) номер корректировки. При представлении в налоговый орган первичной Декларации по ЕНВД по реквизиту «номер корректировки» проставляется «0--», при представлении уточненной Декларации по ЕНВД — указывается номер корректировки (например, «1--», «2-» и так далее).

3) налоговый период, за который представляется Декларация. Коды, определяющие налоговый период, приведены в Приложении № 1 к Порядку ;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация;

6) код места представления Декларации по ЕНВД по месту учета налогоплательщика согласно Приложению № 3 к Порядку ;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (ОКВЭД);

9) код реорганизации (ликвидации) в соответствии с Приложением № 2 к Порядку ;

10) ИНН/КПП реорганизованной организации;

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена Декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации по ЕНВД представителем налогоплательщика), приложенных к Декларации.

В разделе Титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации по ЕНВД руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком — «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика — «2»;

2) при представлении Декларации по ЕНВД налогоплательщиком — организацией в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации, заверяемая печатью организации, и дата подписания;

3) при представлении Декларации по ЕНВД налогоплательщиком — индивидуальным предпринимателем поле «фамилия, имя, отчество» не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации по ЕНВД представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации по ЕНВД представителем налогоплательщика — юридическим лицом в поле «фамилия, имя, отчество» — построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица подтверждать достоверность и полноту сведений, указанных в Декларации.В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество*», заверяемая печатью юридического лица — представителя налогоплательщика, и дата подписания;

6) в поле «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. Раздел «Заполняется работником налогового органа» содержит сведения о представлении Декларации:

1) способ представления Декларации по ЕНВД (указывается код согласно Приложению № 4 к Порядку );

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

* Отчество при наличии.

7) подпись работника налогового органа, принявшего Декларацию.

Порядок заполнения декларации по ЕНВД в 2016 году: Заполнение Раздела 11) в каждом блоке строк с кодами строк 010-020:по строке 010 — код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход).При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле «Код по ОКТМО» записывается одиннадцатизначное значение «12445698---».

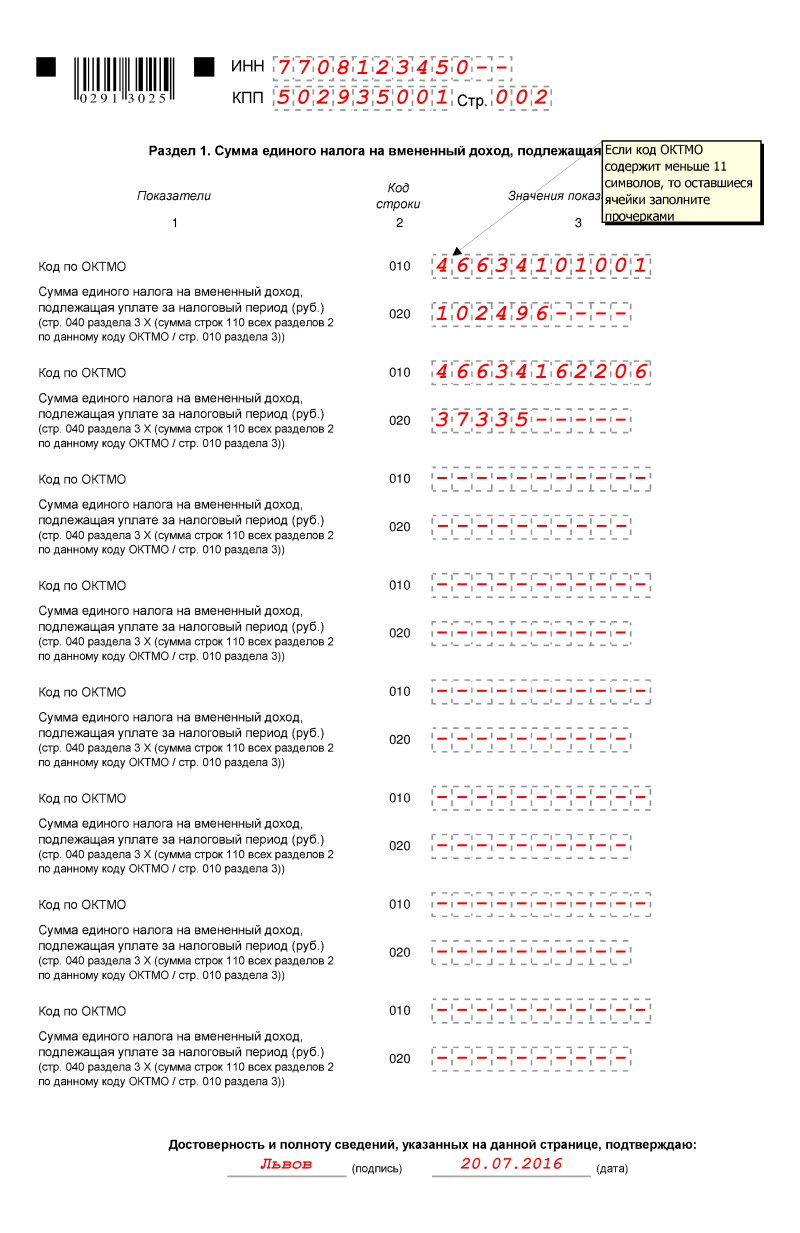

2) по строке 020 — сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.Значение показателя по данному коду строки определяется как произведение значения показателя по строке 040 раздела 3 Декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 Декларации с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3 Декларации.

Сведения, указанные в разделе 1 Декларации, в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подтверждаются подписью лица из числа лиц, указанных впункте 3.3 настоящего Порядка. и проставляется дата подписания данного раздела.

4.3. В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1 Декларации.

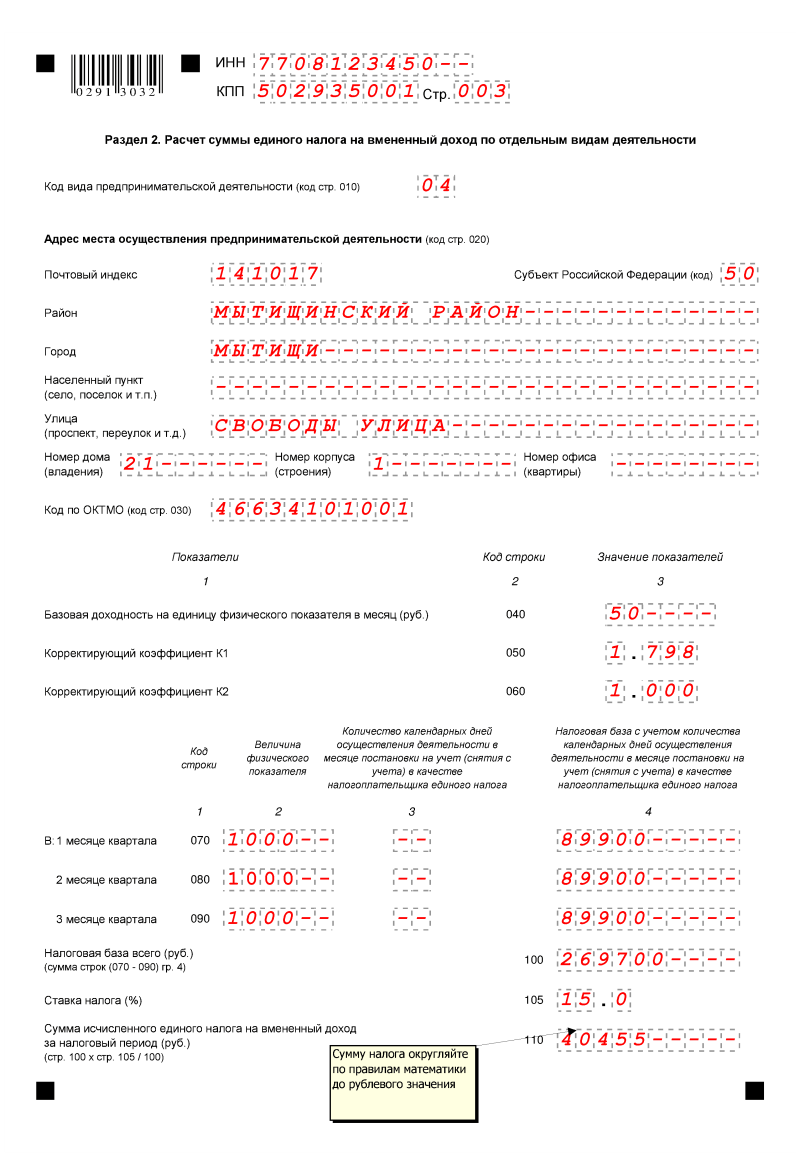

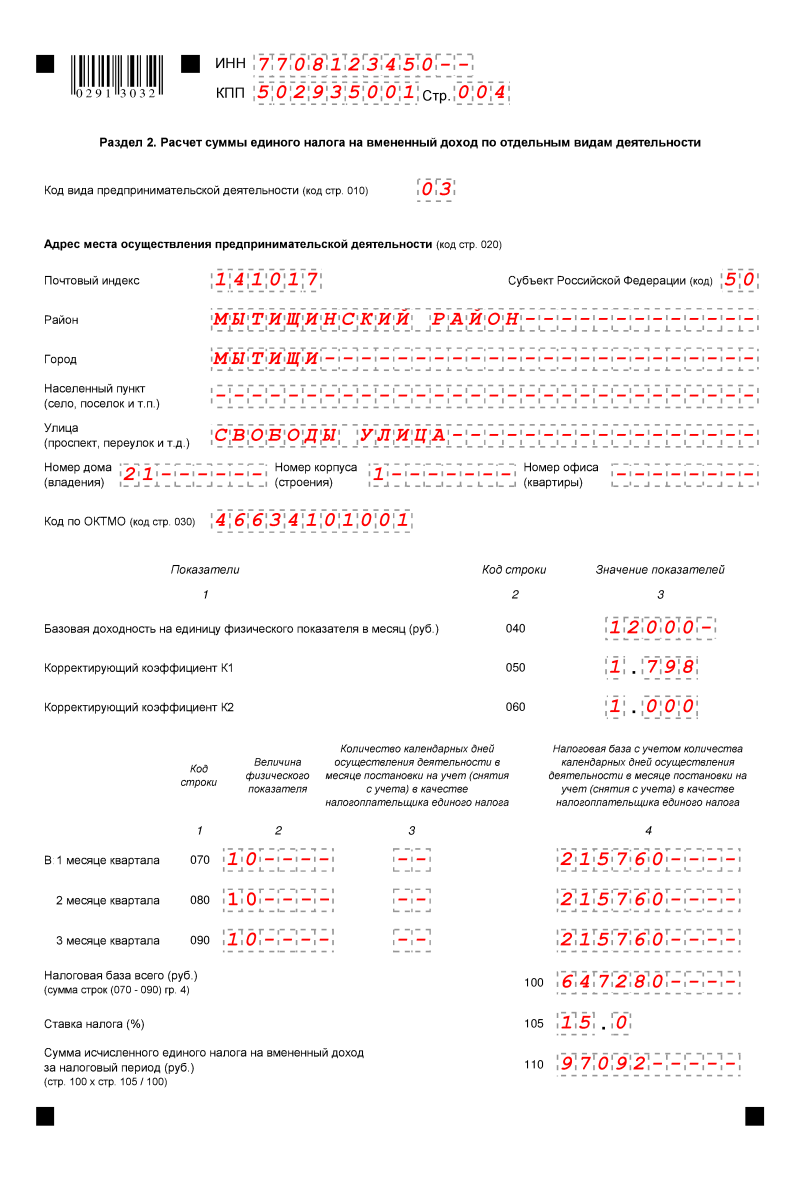

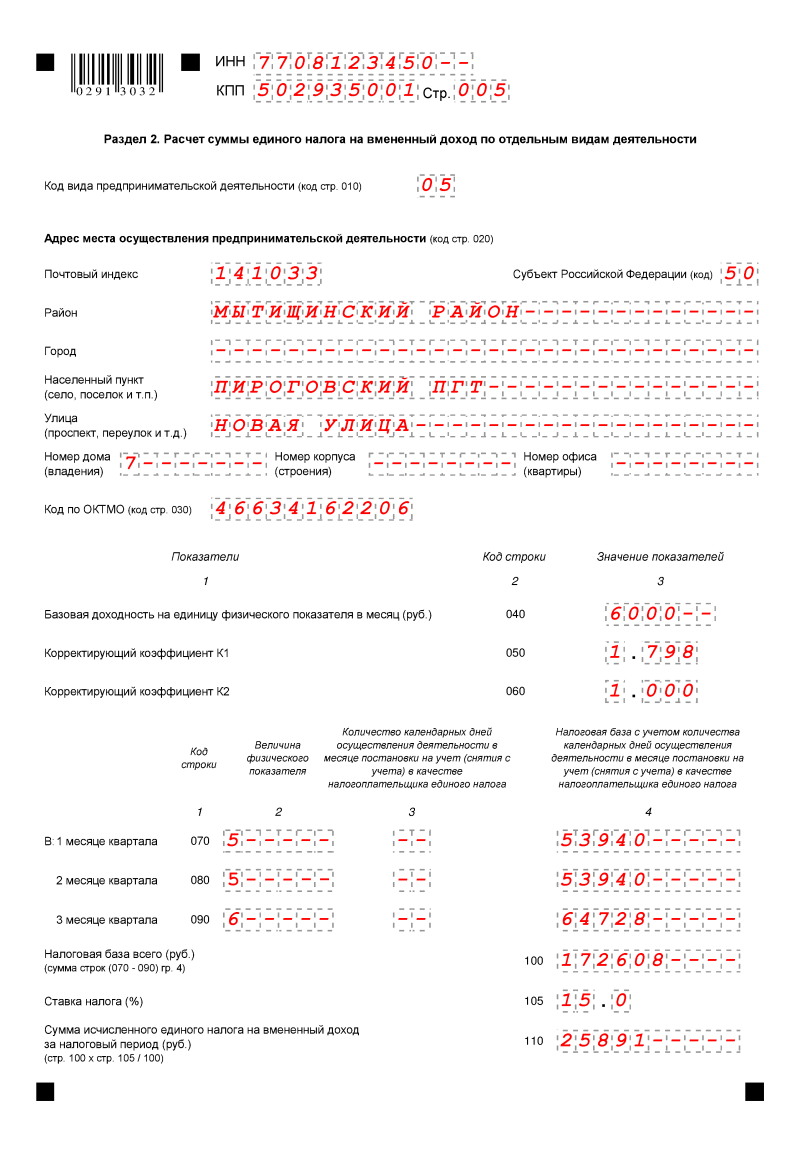

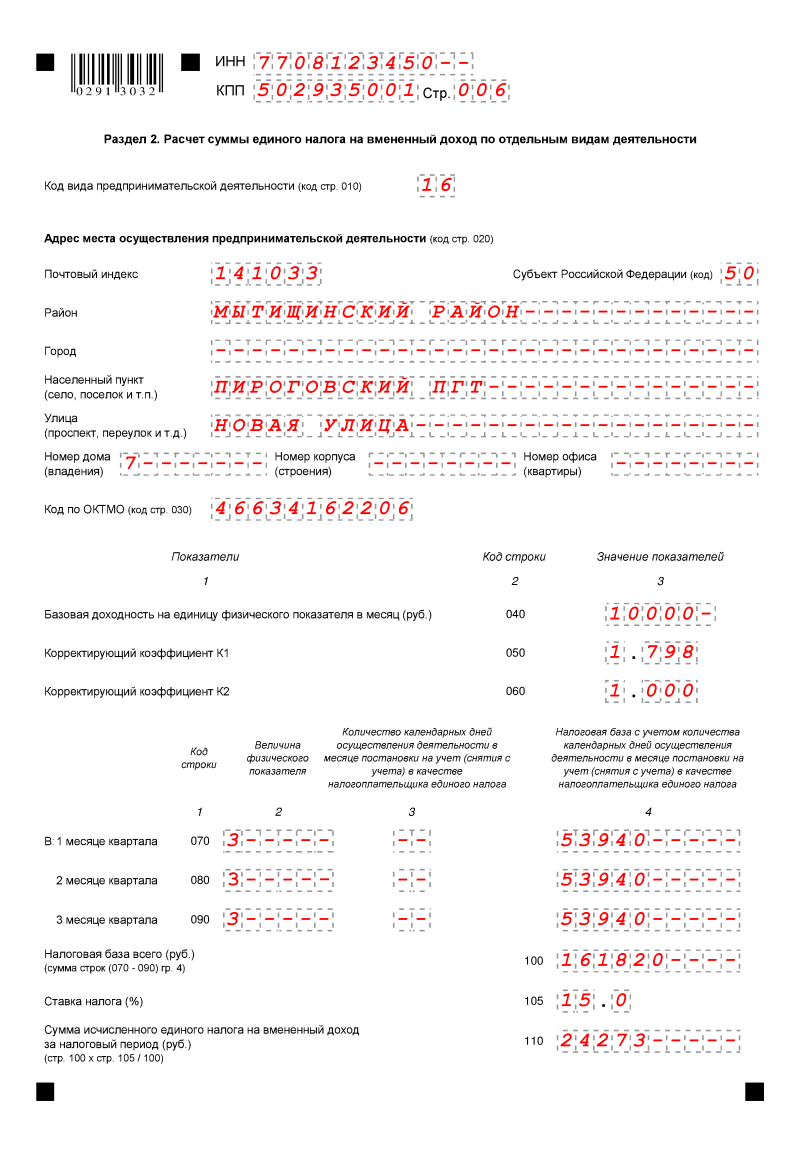

Заполнение раздела 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности» Декларации по ЕНВДРаздел 2 Декларации заполняется налогоплательщиком отдельно по каждому виду осуществляемой им предпринимательской деятельности.При осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах раздел 2 Декларации заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

В разделе 2 указывается:

1) по строке 010 — код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел Декларации, в соответствии с Приложением N 5 к настоящему Порядку ;

2) по строке 020 — полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с Приложением № 6 к Порядку );

3) по строке 030 — код по ОКТМО места осуществления деятельности;

4) по строке 040 — значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности в соответствии с Приложением № 5 к Порядку ;

5) по строке 050 — значение установленного на календарный год коэффициента-дефлятора К1;

6) по строке 060 — значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности;

7) по строкам 070-090:

в графе 2 — значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода;

в графе 3 — количество календарных дней осуществления предпринимательской деятельности в месяце постановки на учет (в месяце снятия с учета) в качестве налогоплательщика единого налога, которое рассчитывается, соответственно:- начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога на вмененный доход до конца календарного месяца, в котором налогоплательщик был поставлен на учет;- с первого дня календарного месяца, в котором налогоплательщик снимается с учета, до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога на вмененный доход;-

в графе 4 — налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода (произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090).В случае, если в течение налогового периода организация или индивидуальный предприниматель были поставлены на учет (сняты с учета) в качестве налогоплательщика единого налога на вмененный доход, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей по кодам строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика единого налога на вмененный доход. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика единого налога на вмененный доход в налоговом органе, в который представлена Декларация, то во всех знакоместах полей по строкам 050-070 графы 3 проставляются прочерки;

8) по строке 100 — налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (сумма значений показателей по кодам строк (070-090) гр.4).

9) по строке 110 — сумма исчисленного за налоговый период единого налога на вмененный доход по соответствующему виду предпринимательской деятельности, осуществляемому по указанному адресу (значение показателя по коду строки 100 x 15 / 100).

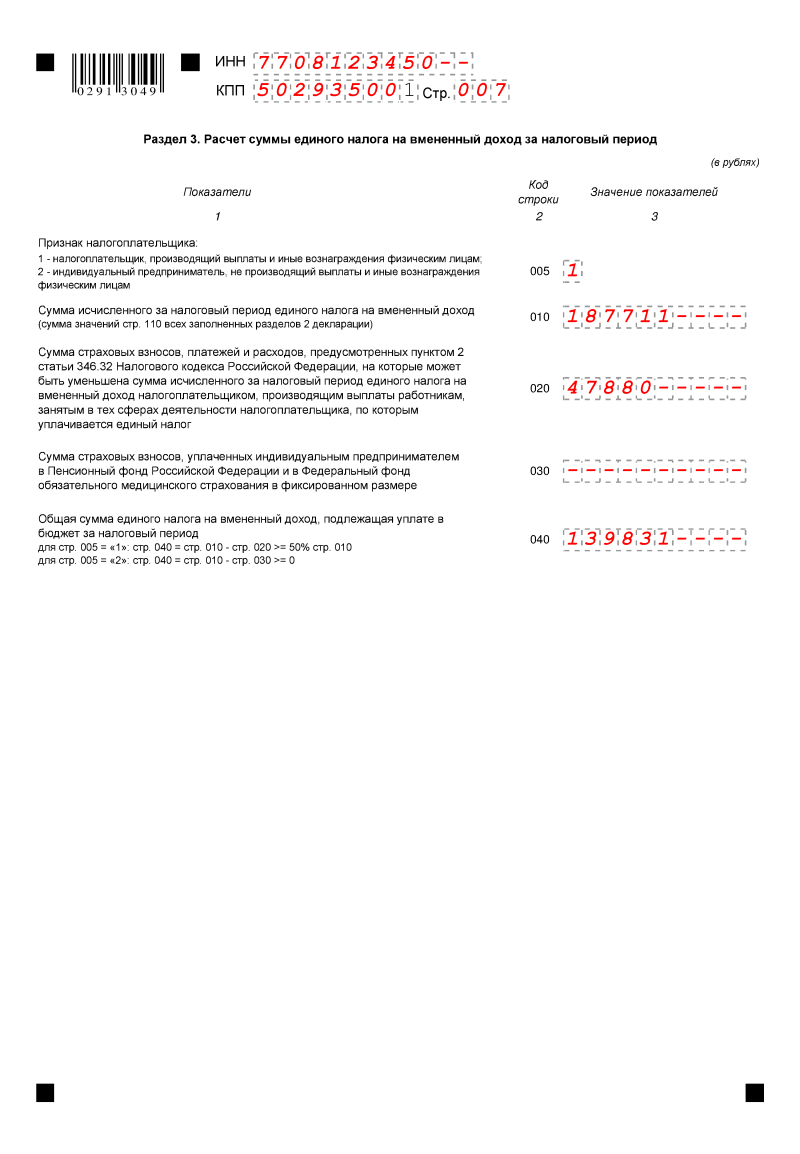

Порядок заполнения декларации по ЕНВД в 2016 году Заполнение раздела 3В разделе 3 указывается:

1) по строке 005 — признак налогоплательщика:- при представлении Декларации по ЕНВД организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог, проставляется «1»;при представлении Декларации по ЕНВД индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам, проставляется «2»;

2) по строке 010 — сумма исчисленного за налоговый период единого налога на вмененный доход. Значение данного показателя определяется как сумма значений показателей по строке 110 всех заполненных листов раздела 2 Декларации;

3) по строке 020 — сумма страховых взносов, платежей и расходов, предусмотренных пунктом 2 статьи 346.32 НК РФ, на которые может быть уменьшена сумма исчисленного за налоговый период единого налога на вмененный доход в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог;

4) по строке 030 — сумма страховых взносов, уплаченных индивидуальным предпринимателем в Пенсионный фонд Российской Федерации и в Федеральный фонд обязательного медицинского страхования в фиксированном размере;

5) по строке 040 — общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период.

При представлении Декларации по ЕНВД организацией или индивидуальным предпринимателем, производящими выплаты и иные вознаграждения работникам, занятым в сферах деятельности налогоплательщика, по которым уплачивается единый налог (при значении показателя по строке 005, равном «1»), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 020. В этом случае значение показателя по строке 040 не может быть меньше, чем 50 процентов от суммы исчисленного единого налога (строка 010).

При представлении Декларации по ЕНВД индивидуальным предпринимателем, не производящим выплаты и иные вознаграждения физическим лицам (при значении показателя по строке 005, равном «2»), значение показателя по строке 040 определяется как разность значений показателей по кодам строк 010 и 030. В этом случае значение показателя по строке 040 должно быть больше или равно нулю.

Бланк ЕНВД за 3 квартал 2016Скачать бланк декларации по ЕНВД за 2016 год в формате excel

Бланки всех отчетных форм смотрите в электронном журнале «Вмененка». На нашем сайте вы можете оформить подписку на издание на хороших условиях.

Образец заполнения декларации по ЕНВД за 2 квартал 2016 года

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Одним из немаловажных факторов предпринимательской деятельности является налогообложение, как бы мы не хотели и не ругали, а платить налоги нужно, хотя при правильном подходе всегда можно сэкономить. При этом даже желание платить налоги, не освобождает Вас от возможности «получить» штраф за неправильное заполнение декларации или несвоевременную уплату. Как говорит юридическая практика «Незнание закона не освобождает от ответственности». Именно поэтому каждый бизнесмен должен быть, немного бухгалтером, а тем более малый бизнес, где владелец, один за всех.

Сегодня поговорим о том, как правильно заполнить декларацию по ЕНВД в 2014 и 2015 годах, какие новшества преподнесла налоговая и на что, стоит обратить внимание малому бизнесу.

Говоря об отчетности по вмененке, стоит напомнить, что сдается документ до 20 числа месяца следующего за кварталом. Если же 20 число приходится на выходной, то срок сдачи отчетов продлятся до первого рабочего дня, то есть если 20 припало на субботу, то последний срок сдачи будет 22. Сама отчетность имеет квартальный период, это означает, что каждый квартал представляет отдельный период.

Все расчетные данные в декларации по ЕНВД подается за отчетный период (квартал) и не в коем случаи не по нарастающей.

Такая модель отчетности подразумевает, что в случаи обнаружения ошибки Вы можете в любой момент подать уточненную отчетность, за любой прошедший квартал. При подаче уточненной декларации по ЕНВД, ее заполняете за теми же правилами, что и основную при этом указывают уточненные суммы и расчеты. Единственным отличием отчетной от уточненной отчетности по налогу, будет заполнение на титульной странице ячеек «Номер корректировки». При подаче основной проставляем 0, при подаче уточненной — 1, и если будете уточнять еще, то 2, 3 и так далее.

В остальном титульный лист декларации по ЕНВД в 2014 году заполняется за правилами прошлых лет. Немного освежу небольшие нюансы заполнения:

Следующим шагом при заполнении бланка по налогу будет раздел №2. Собственно именно в этом разделе на сегодня произошли изменения. Согласно письму ФНС России от 05.02.2014 № ГД-4-3/1895@ «О порядке заполнения декларации по ЕНВД» заполнять раздел декларации по ЕНВД в 2014 году нужно:

На практике это означает, что если Вы имеете несколько точек или пунктов оказания услуг попадающих под вмененку в рамках одного ОКТМО (напомню ОКТМО — общероссийский классификатора объектов административно-территориального деления), то и раздел 2 заполняете один. Что это дает, все достаточно просто до разъяснения необходимо было заполнять на каждую точку отдельно и в каждой точки ИП как единицу физического показателя. Напомню, что участи видов деятельности физический показатель это количество людей включая и ИП, подробней можно прочесть здесь .

Правда, это же письмо еще раз уточнило, что ИП ведущий деятельность в разных регионах, попадающих под юрисдикцию разных налоговых органов, обязан подать заявление ЕНВД-2 о постановки на учет в каждом из них. Соответственно в каждый из них подавать отчетность в этом плане ничего не изменилось.

Стоит помнить, что базовая доходность, коэффициент К1 одинаковы для всех регионов (подробней можно прочесть здесь и здесь ), а вот К2 принимается муниципальными образованиями, так что их нужно уточнять ежегодно.

Еще одним нюансом, появившимся в прошлом году, стало изменение порядка определения средне списочного количества наемных работников. Сегодня оно определяется с учетом физических лиц привлеченных по гражданско-правовым договорам. Для мелкого бизнеса не принципиально, но забывать тоже не нужно.

Еще одним нюансом, появившимся в прошлом году, стало изменение порядка определения средне списочного количества наемных работников. Сегодня оно определяется с учетом физических лиц привлеченных по гражданско-правовым договорам. Для мелкого бизнеса не принципиально, но забывать тоже не нужно.

Новшеством же этого года стало то, что стало возможным рассчитывать уплату ЕНВД с учетом фактически отработанных дней, в случае если начали работать с середины месяца, или прекращаете деятельность. Об этом уже в ближайшее время, не забывайте подписаться.

Код вида предпринимательской деятельности (код стр. 010) – проставляем код Вашего вида деятельности в соответствии с Приложением № 5 к Порядку заполнения декларации по ЕНВД. (пример, Бытовые услуги – 01, Вет. Услуги – 02 и так далее). Если будет нужно могу опубликовать.

Код оказываемых услуг по ОКУН (код стр. 015) – сюда переписываем коды используемых видов деятельности уже по «Общероссийскому классификатору услуг населению (ОКУН)).

Адрес места осуществления предпринимательской деятельности (код стр. 020) –вот тут и скрывается то самое новшество по ЕНВД в 2014 году, де факто при нескольких точках по услугам указываем одну с указанием ОКАТО. А вот в физических показателях показывает суммарное количество по всем точкам в рамках одного ОКАТО.

Дальше заполняем все в соответствии с требованиями, собственно реальный пример расчета я приводил в статье посвящено расчету налога и там все расписано. Единственное на что стоит обратить внимание, так то, что физические показатели расписаны по месяц, и у Вас они могут быть разными. К примеру, уволили человека и со следующего месяца физический показатель уменьшился.

Стоит помнить, что физический показатель уменьшается только в том случаи, когда его нет в течении всего месяца. Пример, уволили человека 2 февраля, то физические показатели будут:

Январь 2014 — 2 (наемный работник и ИП)

Февраль 2014 – 2 (наемный работник и ИП)

Март 2014 — 1 (ИП)

Раздел 2 заполняем по каждому виду деятельности и ОКАТО. Как следствие в одной декларации может быть 2- 3 и более разделов 2.

Раздел 3 в не претерпел изменений, правда, это временно.

Со второй половины 2014 года в декларацию по ЕНВД будут внесены изменения, ряд мелких штрихов связанных с появление возможности уплаты от фактически отработанных дней и изменений, связанных с зачетом страховых взносов. Во всяком случаи ФСН не обещала «революции».

В этом разделе налоговой отчетности указывают, сколько и каких взносов было фактически уплачено в отчетном квартале, еще раз подчеркиваю фактически уплаченных это важно при ЕНВД.

Стоит помнить, что в декларации прописываем суммы, которые:

Раздел 1 по вменеке подводит общие итоги, группируя их по месту осуществления деятельности, тут, если Вы в одном ОКАТО осуществляете разные виды деятельности, они будут суммироваться.

Ну, вот собственно и весь порядок подачи декларации в 2014 году все небольшие изменения раскрыты, а более глобальные будут не раньше чем в третьем квартале 2014 года, тогда обязательно вернемся к данному вопросу.

На любой интересующий вопрос по открытию, организации бизнеса или налогообложению Вы можете в самый кратчайший срок получить бесплатную консультацию в группе «Бизнес кейс» в Контакте, я Всегда рад новым участникам, присоединяйтесь!

Согласно установленным правилам, нужно ежеквартально сдавать декларацию ЕНВД в налоговую инспекцию, а также уплачивать авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе. Составить и подать декларацию ЕНВД можно на официальном сайте ИФНС, для этого потребуется заверить документ личной электронной подписью.

Помимо этого, существуют многочисленные агентства, предлагающие свои услуги в сдаче налоговой отчетности. В этом случае необходимо оформить официально заверенную у нотариуса доверенность. Сдача деклараций предусмотрена только в электронном варианте, заполнять ее вручную и лично приносить в налоговую инспекцию нельзя. Впрочем, заполнение декларации не составит особых сложностей, если предприниматель решит сделать это самостоятельно. В помощь могут прийти различные онлайн сервисы, наглядно демонстрирующие, как нужно заполнять разделы документа.

Как заполнить декларациюВ форме документа предусмотрено заполнение титульного листа и трех разделов:

В титульном листе в соответствующих полях нужно указать стандартные сведения о предпринимателе: ФИО; ИНН; ОРГН; контактный телефон; номер налогового органа; код ОКАТО; отчетный период.

- 1 часть – размер суммы ЕНВД, подлежащей уплате в бюджет;

- 2 часть – предназначена для расчета этой суммы;

- 3 часть – расчет суммы ЕНВД за налоговый период.

Следует помнить о том, что согласно Приказу ФНС РФ № ММ-7-3/13 от 23.02.2012г. не допускается подача нулевых налоговых деклараций ЕНВД. Чтобы рассчитать самостоятельно сумму ЕНВД, нужно знать базовую доходность своей деятельности. Помочь в этом сможет ст.346.29 НК РФ, где в соответствующей таблице нужно отыскать соответствие этого показателя своему виду деятельности.

Следующий этап расчета – потребуется умножить величину базовой доходности на физический показатель (к-во м2,; л.с. и пр.), коэффициент-дефлятор К1. Его величина ежегодно утверждается в Министерстве экономического развития РФ, уточнить этот показатель можно на официальном сайте ведомства.

Помимо К1, местными органами самоуправления вводится корректирующий коэффициент К2. Механизм его разработки описан в соответствующей статье НК РФ, он призван отражать реальные факторы, влияющие на величину дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД*физ. показатель*К1*К2.

Уменьшить размер ЕНВД, подлежащего уплате в бюджет, могут своевременно произведенные страховые взносы в ПФ: если предприниматель ежеквартально добросовестно оплачивает их, эти суммы идут в зачет, позволяя существенно сэкономить на уплате ЕНВД.

Когда сотрудник ИФНС примет документ в обработку, программа сформирует протокол приема данных, который можно распечатать и приложить к своей бумажной отчетности. Для недостоверно заполненной декларации ЕНВД предусмотрена корректировка данных, но эта возможность появится лишь после того, как сотрудник налоговой инспекции проверит ее, обнаружит несоответствие и отправит ИП соответствующее уведомление.