Рейтинг: 5.0/5.0 (1865 проголосовавших)

Рейтинг: 5.0/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Нужно ли сдавать нулевой РСВ-1 за 9 месяцев 2016? Для чего нужны нулевые РСВ-1 подразделениям ПФР? Как заполнять нулевые расчеты? Подробности и образец заполнения нулевого РСВ-1 вы найдете в этой статье.

Вводная информацияПо итогам 9 месяцев 2016 года все страхователи (организации и ИП) должны отчитаться перед ПФР о взносах на обязательное пенсионное и медицинское страхование, которые рассчитывались с выплат в пользу работников.

Расчеты РСВ-1 должны сдавать все организации или ИП, у которых есть застрахованные лица, в частности:

Однако в некоторых случаях организация или ИП не ведут деятельности или же по различным причинам не выплачивают работникам заработную плату. Что делать в такой ситуации? Давайте разбираться.

Кто должен сдать нулевой РСВ-1В Письме Минтруда России от 29.09.2014 № 17-4/ООГ-817 сообщается, что если страхователь не производит никаких выплат и вознаграждений в пользу физических лиц, то РСВ-1 представить, все равно, нужно. Чиновники поясняют, что тем самым страхователь заявляет, что он не обязан уплачивать взносы. Вот выдержка из письма:

Таким образом, получается, что сдавать расчеты должны все страхователи. Однако некоторые вопросы, касающиеся директоров-учредителей и ИП, поясним отдельно.

Директор – единственный учредительРаспространенная ситуация – у организации есть генеральный директор – единственный учредитель, но никаких выплат от организации он не получает. Более того, чаще всего с ним даже не заключен трудовой договор. Нужно в таком случае подавать РСВ-1 с нулевыми показателями за 9 месяцев 2016 года? Если придерживаться рекомендаций Минтруда, то нулевой РСВ-1 подать нужно и, тем самым, заявить, что директор выплат не получает.

ИП без работниковС индивидуальными предпринимателями ситуация несколько иная. ИП регистрируются в ПФР как страхователи-работодатели, только если они заключили договора с физлицами (трудовые или гражданско-правовые). Это предусмотрено пунктом 21. утв. Постановлением Правления ПФР от 13.10.2008 № 296п. Если в качестве страхователя ИП не регистрировался, то сдавать РСВ-1 за 9 месяцев 2016 года вообще не нужно (даже нулевой).

Однако если ИП заключил хотя бы один трудовой или гражданско-правовой договор, то в течение 30 дней он обязан уведомить об этом в ПФР. С этого момента он обязан ежеквартально подавать РСВ-1 по этим физлицам.

Если же ИП уже уволил работников, но с учета в качестве страхователя в ПФР ещё не снялся, обязанность по представлению РСВ-1 за ним сохранятся. И тогда ему, как страхователю, нужно сдавать нулевой расчет РСВ-1 за 9 месяцев 2016 года.

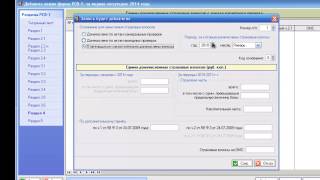

Нулевой РСВ-1: заполненный образецПоясним заполнение нулевого РСВ-1 на примере. Итак, РСВ-1 за 9 месяцев 2016 года нужно представлять по форме, утвержденной Постановлением Правления ПФР от 16.01.2014. № 2п. Если же расчет сдается с нулевыми показателями, то он обязательно должен включать в себя:

Титульный лист нулевого РСВ-1 за 9 месяцев 2016 года заполняйте в общем порядке. При этом обратите внимание:

В разделе 1 и подразделе 2.1 РСВ-1 укажите регистрационный номер в ПФР, номер страницы, дату и подпись руководителя компании или ИП. А во всех остальных ячейках проставьте прочерки. Без прочерков отчет, возможно, не примут.

Если с генеральным директором-единственным учредителем заключен трудовой договор, то сведения о его стаже нужно включить в раздел 6 РСВ-1 за 9 месяцев 2016 года. Это будет уже не нулевой расчет, поскольку в нем будет содержаться информация о стаже. См. «РСВ-1 за 9 месяцев 2016 года: пошаговая инструкция по заполнению ».

Далее можете посмотреть и скачать образец нулевой РСВ-1 за 9 месяцев 2016 года. Бланк нулевого РСВ-1 скачивается в формате Excel, который можно заполнить «под себя». В образце уже проставлены прочерки, поэтому вам остается исправить только персонифицированные данные организации или ИП.

Сроки подачи нулевых расчетовНулевые расчеты нужно представить в те же сроки, что и обычные РСВ-1. Поэтому расчет за 9 месяцев 2016 года нужно сдать (п. 1 ч. 9 ст. 15 Закона № 212-ФЗ):

Может ли быть штраф за неподачу нулевого РСВ-1? Тут нужно пояснить, что непредставление РСВ-1 грозит страхователю штрафом, который рассчитывается как процент от суммы взносов к уплате (ч. 1 ст. 46 Закона № 212-ФЗ). А раз сумма взносов в расчете не показана поэтому и штраф будет равен нулю. Верно ли это? Нет, территориальные органы ПФР за непредставление нулевого РСВ- за 9 месяцев1, все же, могут наложить на компанию или ИП минимальный штраф – 1000 рублей (ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ). Таким образом, нулевой РСВ-1 лучше представить.

Некоторые территориальные органы ПФР вместе с нулевыми РСВ-1 требуют представления письменных пояснений о том, почему страхователь сдает нулевку. Такие требования не основаны на законе. Однако если не хотите спорить с контролерами из ПФР можно передать им письмо в свободной форме о том, что отчетном периоде отсутствовали выплаты в пользу физических лиц.

Также:

В 2015 году изменился порядок заполнения и представления РСВ-1. Какие разделы включать в состав уточняющего пакета? Как заполнять РСВ-1 и проверять расчет, если компания приобрела или утратила право на применение пониженного тарифа? Об этом и многом другом рассказала Елена Кулакова, эксперт СКБ Контур по подготовке отчетности в ПФР.

Изменения утверждены Постановлением Правления ПФР от 04.06.2015 № 194п «О внесении изменений в постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 года № 2п» (зарегистрирован в Минюсте России 23.07.2015, № 38153). Остановимся на самых важных нововведениях.

Состав пакета уточняющего расчета в ПФР зависит от даты представления!До 1 числа четвертого месяца, который следует за отчетным периодом, представляется полный пакет. Если вы обнаружили ошибки в расчете за 2015 год и отправляете уточняющий пакет до 1 апреля, вам нужно включить в него:

После 1 числа четвертого месяца, следующего за отчетным периодом, уточняющие расчеты представляются без индивидуальных сведений. Поэтому после 1 января 2016 года уточняющий расчет за 9 месяцев 2015 года или за любой более ранний период должен включать один файл с разделами 1–5:

Корректирующие сведения застрахованных лиц за корректируемые периоды надо представить в составе расчета за 2015 год (сведения о пачках корректирующих сведений указываются в подразделе 2.5.2 расчета):

Откорректировать начисления за прошлые отчетные периоды можно и не представляя уточняющих РСВ-1. Для этого нужно отразить выполненный в 4 квартале перерасчет взносов в РСВ-1 за 2015 год:

Изменился порядок заполнения РСВ-1 и правила проверки расчета в случае, если компания приобрела или утратила право применять пониженный тариф, требующий перерасчета взносов с начала года.

Право применять пониженный тариф в конце года могут получить организации и ИП на УСН, которые ведут деятельность по видам, указанным в п. 8. ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ, если доля дохода от основного вида деятельности по итогам отчетного периода достигла 70 %. А утратить право применять льготные ставки они могут, если по итогам отчетного года основной вид деятельности принес меньше 70 % доходов.

Рассмотрим, как заполнить РСВ-1 за 2015 год в ситуации, когда в 4 квартале в связи со сменой тарифа перерассчитаны взносы с начала года.

Раздел 6 с типом «Корректирующая» за предыдущие отчетные периоды календарного года заполняем с двумя категориями застрахованного лица (подраздел 6.4): по новой категории выплаты и взносы, по старой категории без сумм:

Как заполнить РСВ - 1 за 1 квартал 2016 года; форма РСВ - 1 ПФР 2016 образец заполнения; Сроки сдачи. Улучшенная единая форма РСВ - 1 ПФР 2016 - 2017 года: бланк и образец заполнения Свежая форма РСВ - 1 2016 разыскать бланк быстро в excel Образец. (форма РСВ - 1 ПФР) Форма РСВ - 1 ПФР 2016 (образец заполнения нулевой отчетности) При подписке на журнал Российский. Образцы заполнения новой формы РСВ - 1, порядок заполнения новой формы РСВ - 1, комментарии экспертов и ответы на вопросы Форма РСВ - 1 ПФР отменяется с 2017 года, поэтому последний раз сдать форму РСВ - 1 нужно по итогам 2016. Форма РСВ - 1 в 2016 году утверждена постановлением Правления ПФР от 16. Со второго квартала 2015 года действует новая форма отчета РСВ - 1, которая. Форма РСВ 1 ПФР за 1 квартал 2016 год нулевая имеет определенные особенности. (форма РСВ - 1 ПФР) 2016 в формате Word, rtf, Excel, xls, Adobe Acrobat, pdf. сроки сдачи, образец заполнения ; Как заполняется новая декларация ЕНВД. СКАЧАТЬ ФОРМУ БЛАНКА РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ В ПФР и ФОМС (РСВ - 1) ОБРАЗЕЦ ЗА 2016 ГОД В ms. Как прошивать новую единую форму РСВ - 1 ПФР 2016 С 2015 года (форма РСВ - 1 ПФР). Новомодная форма рсв - 1 пфр в 2016 году образец заполнения бланк Рсв - 1 за года порядок заполнения. Что такое РСВ - 1 в ПФР, как выглядит образец такого бланка в 2016 году, а также каких правил стоит. ПРИМЕР ЗАПОЛНЕНИЯ РСВ - 1 ПФР за 2016 Подробный построчный порядок заполнения расчета РСВ - 1 ПФР 2015 (2016), форма РСВ - 1 2016. Все предприниматели, которые являются плательщиками страховых взносов за работников. В 2013 году расчет по страховым взносам в ПФР и ФОМС (форма РСВ 1 ПФР.

20 чел. читают эту тему (гостей: 17, скрытых пользователей: 3)

Powered by Board Forum 5.36

© 2012-2016 Россия | Форум - Форма рсв-1 пфр 2016 образец заполнения нулевой отчетности

Внимание: Все права на публикуемые материалы принадлежат их владельцам, и автор сайта не несет ответственность за их использование!

Лицензия зарегистрирована на: форум

Материалы сайта предназначены для лиц 18 лет и старше

Чуть больше, через месяц, завершится отчетная компания РСВ-1 ПФР - 2016. Образец заполнения РСВ-1 ПФР за 1 квартал 2016 года вы найдете в этой статье. Бланк расчета оформлен по данным примера

РСВ-1 ПФР за 1 квартал 2016 года нужно представить в электронном виде, если среднесписочная численность персонала больше 25 человек. Крайний срок — 20 мая. Если работников не больше 25 человек, то отчитаться можно на бумаге, но в более короткие сроки — не позднее 16 мая (так как последний день — 15 мая – выходной день). Подробности — в статье «РСВ-1 за 1 квартал 2016 года: срок сдачи »

РСВ-1 ПФР - 2016: порядок заполненияБланк формы РСВ-1 ПФР за 1 квартал 2016 года объединяет два вида сведений:

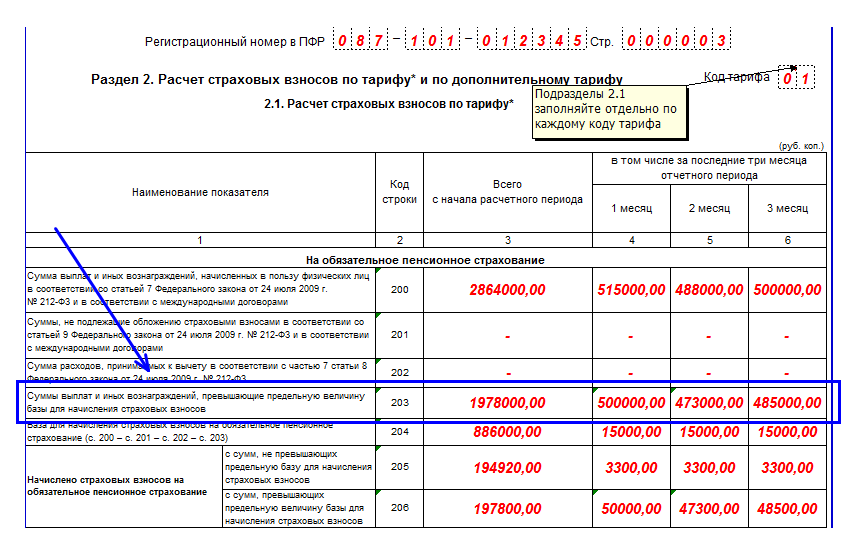

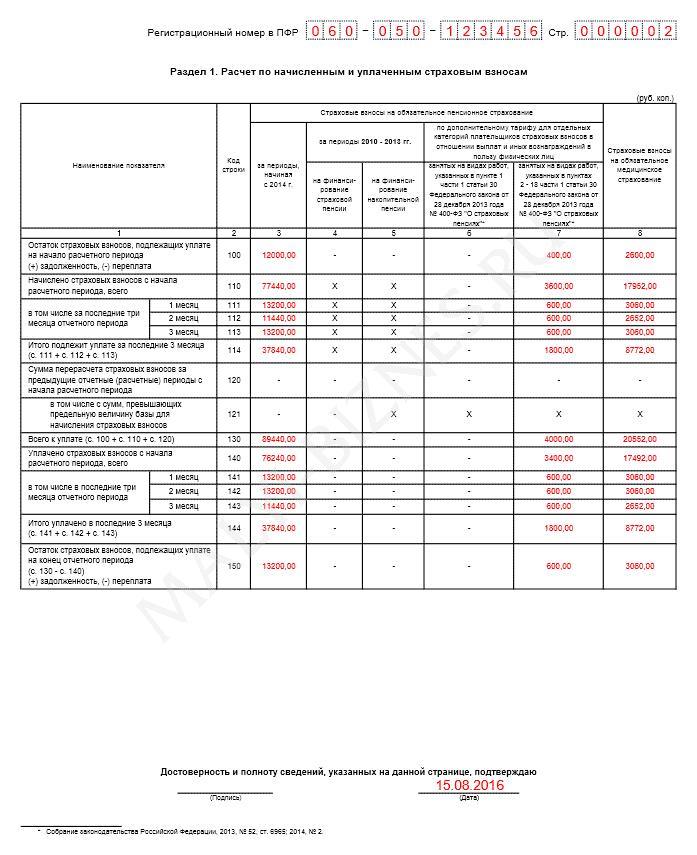

В бланке РСВ-1 ПФР - 2016 (образец заполнения ниже) страховые взносы указывают единой суммой без выделения страховой и накопительной части. Отдельный подраздел 2.4. отражает особенности уплаты страховых взносов по дополнительным тарифам в 2016 году. Помимо показателей за 2016 год, в форме РСВ-1 ПФР предусмотрено отдельное отражение сведений о страховых взносах за периоды 2010—2013 годов, таких как остаток задолженности на начало 2014 года, погашение задолженности, остаток на конец отчетного периода. Необходимые данные приводят в графах 4 и 5 раздела 1 расчета РСВ-1 за 1 квартал 2016 года.

РСВ-1 ПФР - 2016: пример заполненияПро то, какие сведения по работникам должны попадать в РСВ-1 ПФР - 2016, образец заполнения.

Пример. Заполнение формы РСВ-1 ПФР за I квартал 2016 года

Организация применяет общую систему налогообложения и использует труд инвалидов

Среднесписочная численность работников ООО «Альфа» за I квартал 2016 года составила четыре человека:

Задолженность организации перед Пенсионным фондом РФ по состоянию на 1 января 2016 года составляла 15 000 руб. в том числе:

За I квартал 2016 года в индивидуальных карточках учета выплат и начисленных страховых взносов отражены следующие данные (руб.).

В состав расчета бухгалтер включил заполненные по каждому сотруднику разделы 6, в которых он отразил индивидуальные сведения о сумме выплат и начисленных взносов. Затем бухгалтер организации заполнил раздел 2.

Организация платит взносы:

В связи с этим в состав раздела 2 бухгалтер включил:

1) подраздел 2.1 с кодом тарифа 01 – в отношении выплат по основному тарифу. На этом листе бухгалтер отразил сумму выплат Львову, Глебовой, Коровиной и Колесову, а также суммы начисленных с этих выплат страховых взносов;

2) подраздел 2.3 – в отношении выплат по дополнительному тарифу. На этом листе бухгалтер показал сумму выплат Колесову, а также сумму взносов на пенсионное страхование по дополнительному тарифу (6%);

3) подраздел 2.5, в котором отражены сведения о пачках данных персонифицированного учета.

В разделе 1 бухгалтер отразил итоговые данные о страховых взносах, начисленных и уплаченных в течение года.

Кроме того, в состав расчета бухгалтер включил заполненные по каждому сотруднику разделы 6, в которых он отразил индивидуальные сведения о сумме выплат и начисленных взносов.

13 мая 2016 года заполненную и подписанную директором А.В. Львовым форму РСВ-1 бухгалтер «Альфы» представил в территориальное отделение Пенсионного фонда РФ.

Как в данном случае бухгалтер оформила расчет, смотрите раздел «РСВ-1 ПФР - 2016: образец заполнения»

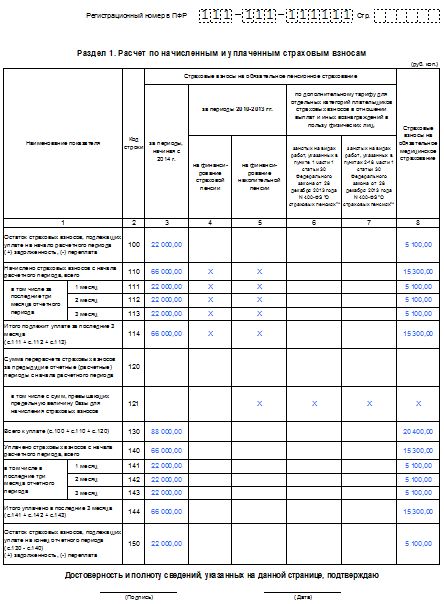

РСВ-1 ПФР - 2016: образец заполненияРассмотрим порядок заполнения раздела 1 расчета.

Заполнение строки 100, сумма остатка страховых взносов, которые подлежат уплате на начало периода:

Строки 110-114, начисленные страховые взносы с начала расчетного периода

Начисленные страховые взносы заполняются в строке 110 с начала расчетного периода исходя из данных бухгалтерского учета:

Для того, чтобы заполнить строку 110 необходимо прежде заполнить раздел 2, а после этого подсчитать необходимые цифры правилам:

Для заполнения строки 110:

Для заполнения строки 111:

Для заполнения строки 112:

Для заполнения строки 113:

Для заполнения строки 114 необходимо сложить соответствующие графы строк 111-113

Строки 120-120 — сумма доначисленных страховых взносов, берется с начала отчетного периода

В строке 120 указываются суммы страховых взносов, которые были доначисленны в результате выездных (камеральных) проверок по составленным актам, по которым в отчетном периоде согласно вступившего в сиу решения должно быть произведено доначисление.

На ряду с этим по данной строке может быть указана сумма, которая была самостоятельно начислена плательщиком страховых взносов в случае выявления неполноты отражения или ошибок в расчет, приводящих к занижения суммы взносов и требуемых к уплате за предыдущие периоды (согласно Федерального закона №212, ст.7).

Для заполнения строки 120 необходимо предварительно заполнить раздел 4, а после подсчитать строку следующим образом:

В строке 121 необходимо отразить страховые взносы, доначисленные на страховую часть пенсии с сумм, которые превышают предельную величину базы, с которой начисляются страховые взносы. База устанавливается ежегодно по вынесенному Постановлению Правительства, согласно Федерального закона №212ФЗ, ст.8, ч.5. Заполняется в следующем порядке:

Строка 130 Всего к уплате

Для того, чтобы заполнить строку 130 необходимо суммировать строки 100,110 и 120

Строки 140-144 Отражаются суммы уплаченных страховых взносов с начала периода

В строке 140 необходимо отразить суммы страховых взносов, которые были уплачены нарастающим итогом с начала отчетного периода и до его окончания. Для этого необходимо взять суммы строки 140 за прошедшие периоды, с начала календарного года и прибавить к ней суммы за 3 месяца, которые отражены текущем отчете. Т.е. к примеру, если отчет сдается по итогам 3-го квартала, то берем цифру за 1й квартал, плюс цифру за 2й квартал и сумму за 3 месяца третьего квартала. указанную в строке 144.

Суммы платежей по соответствующим месяцам отчетного квартала указываются в строках 141-143.

Строка 144 рассчитывается, как сумма платежей за 3 отчетных месяца, указанных в строках 141, 142, 143.

Строка 150, остаток сумм страховых взносов, которые подлежат уплате по итогам отчетного периода.

Для расчета строки 150 необходимо взять разность строк 130 и 140.

Возможно будет полезно:

Дмитрий Афанасьев (Москва)

Дмитрий Афанасьев (Москва)Антон Смирнов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Регина Павлова

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Глеб Матвеев (Мск)

Глеб Матвеев (Мск)Антон Смирнов

Взносы считаются и помесячно и с нарастающим итогом с начала года. Все должно сходиться. Если набирать в программе, которую предлагает ПФР, то там есть слева кнопка "выгрузка в XML-файлы".

Регина Павлова

Из Вашего вопроса трудно понять: какая у Вас программа. А так, правильно Вам ответили: РСВ-1 заполняется с нарастающим итогом, сейчас за 9 месяцев. В РСВ-1 указывается и квартальный ФОТ с разбивкой по месяцам

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Богдан Смирнов (Москва)

Богдан Смирнов (Москва)Антон Смирнов

Только что сделал новый отчет за 1кв. Ничего сложного. Проверил в чеке Уфа- все верно Надо сдавать. РСВ-1 новая. но если нет вредных профессий, то почти без изменений -только в стр260 надо ставить количество человек по каждому месяцу.

Регина Павлова

Александр, подскажите, в какой программе делаете отчетность в ПФР. У меня проблема с проверкой в чек УФА. Делаю отчётность в 1с Предприятие Бух. пред. 2.0 (2.0.46.6), чек уфа 1.2.80 Выдает ошибку, что поля не заполнены. Хотя значения.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Аким Захаров (Мск)

Аким Захаров (Мск)Антон Смирнов

РСВ-1 в ПФ и Единую (упрощенную) декларацию, если под декларацией вы ее не имели в виду.

Регина Павлова

Бухгалтерская отчетность 1. Бухгалтерский баланс. Форма 1 (Приказ Минфина от 02.07.2010 г. N 66н (в редакции приказа Минфина от 05.10.2011 N 124н) срок сдачи 30 июля 2. Отчет о прибылях и убытках. Форма 2 (Приказ Минфина от 02.07.2010 г.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ярослава Коновалова (Москва)

Ярослава Коновалова (Москва)Антон Смирнов

Почтиангел прав, только не забудьте, что в ФСС надо зарегистрироваться как работодатель в течение 10 дней с момента заключения трудового договора, а то штраф будет большой! В ПФР - в течение 30 дней.

Регина Павлова

Оформляете, встаете на учет как работодатель в ФСС и ПФ. Отчетности прибавится: в ФСС, в ПФ и 2-НДФЛ Ни в коем случае не брать на работу, а оформлять как отношения с другим ИП. Зачем тебе зарплатные налоги то. Я так работаю уже 10 лет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

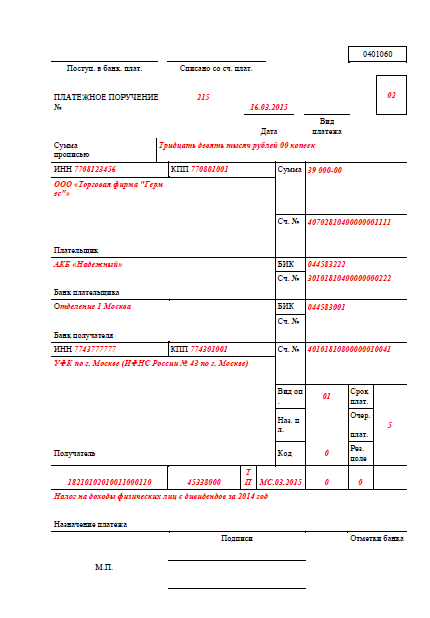

№ 212-ФЗ (уточненный Расчет за соответствующий период) — номер, указывающий какой по счету Расчет с учетом внесенных изменений представляется страхователем в территориальный орган ПФР (например: 001, 002, 003. 010 и т.д.); в поле «Причина уточнения» указывается код причины предоставления уточненного РСВ 1 за 2 квартал 2016 года и обозначается: «1» — уточнение РСВ 1 за 2 квартал 2016 года в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «2» — уточнение РСВ 1 за 2 квартал 2016 года в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «3» — уточнение РСВ 1 за 2 квартал 2016 года в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

В поле «Наименование организации, обособленного подразделения/ Ф.И.О. индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче РСВ 1 за 2 квартал 2016 года индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянского (фермерского) хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, заполняется фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «плательщик страховых взносов», «представитель плательщика страховых взносов», «правопреемник» в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации, индивидуальным предпринимателем, физическим лицом, не признаваемым индивидуальным предпринимателем, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется цифра «3».

руководителем организации — плательщиком (правопреемником) указываются фамилия, имя, отчество (при наличии) руководителя организации полностью в соответствии с документом, удостоверяющим личность

физическим лицом, индивидуальным предпринимателем указываются фамилия, имя, отчество (при наличии) физического лица, индивидуального предпринимателя полностью

представителем плательщика (правопреемника) – физическим лицом указываются фамилия, имя, отчество (при наличии) физического лица полностью в соответствии с документом, удостоверяющим личность

поле «Данный расчет представлен (код)» указывается способ представления («01» — на бумажном носителе, «02» — почтовым отправлением);

в поле «на страницах» указывается количество страниц, на которых плательщиком представлен Расчет;

в поле «с приложением подтверждающих документов или их копий на листах» указывается количество листов подтверждающих документов или их копий, приложенных к Расчету;

в поле «Дата представления расчета» проставляется дата представления РСВ 1 за 2 квартал 2016 года лично или через представителя, при отправке по почте — дата отправки почтового отправления с описью вложения.

Заполнение раздела 1 формы РСВ-1за 2 кв.

Образец заполнения расчета по форме РСВ-1 Бланк РСВ-1 в 2016 году Со второго квартала 2015 года действует новая форма. которая объединяет в себе два вида сведений: начисленные и уплаченные взносы в ПФР и ФФОМС в целом по организации; данные персонифицированного учета по каждому сотруднику. Бланк отчета РСВ-1 действующий в 2016 году вы можете бесплатно скачать по. Как заполнить РСВ-1 в 2016 году С подробной инструкцией по заполнению бланка РСВ-1 вы можете ознакомиться на. Образец заполнения в 2016 году Ниже представлен наглядный образец заполнения расчета РСВ-1 действующий в 2016 году: Титульный лист Раздел 1 Раздел 2 Раздел 6 (персонифицированный учет) Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000 Форма входа Авторизация через аккаунты в соцсетях Анонимная авторизация Войти

Налоги и платежи

Форма РСВ-1 за 1 квартал 2016 года

каждая клетка должна быть заполнена только одним символом, буквой, цифрой;

в пустых клетках ставится прочерк;

данные в поля вносятся слева направо;

если в раздел вносить нечего, то его не заполняют и не распечатывают;

каждый лист новой формы РСВ-1 нужно пронумеровать в формате 001, 002 и т.д.;

исправление в заполненную РСВ-1 вносится следующим образом — одной чертой зачеркивается неверная информация, рядом пишется правильная, ставится подпись исправителя и печать организации;

при ручном заполнении используется паста оттенка синего, фиолетового, черного цвета;

буквы должны быть заглавные, четкие, ровные;

суммы выражаются в рублях и копейках.

Образец заполнения РСВ-1 за 1 квартал 2016 года

На титульном листе при заполнении РСВ-1 за 1 квартал 2016 года нужно указать правильный код отчетного периода — 3 для первого квартала. Календарный год ставится 2016. На титульном листе также нужно указать, кто будет сдавать отчет в Пенсионный фонд, это может быть руководитель организации или сам предприниматель или любое другое лицо (представитель) при наличии доверенности.

После титульного листа нужно заполнить второй раздел. В подразделе 2.1 ведется расчет страховых взносов на обязательное пенсионное и медицинское страхование. Действующая в 2016 году ставка взноса в ПФР — 22%, в ФФОМС — 5,1%.

РСВ-1 ПФР - 2016: образец заполнения

РСВ-1 ПФР за 1 квартал 2016 года нужно представить в электронном виде, если среднесписочная численность персонала больше 25 человек. Крайний срок — 20 мая. Если работников не больше 25 человек, то отчитаться можно на бумаге, но в более короткие сроки — не позднее 16 мая (так как последний день — 15 мая – выходной день). Подробности — в статье «»

РСВ-1 ПФР - 2016: порядок заполнения

В бланке РСВ-1 ПФР - 2016 (образец заполнения ниже) страховые взносы указывают единой суммой без выделения страховой и накопительной части. Отдельный подраздел 2.4. отражает особенности уплаты страховых взносов по дополнительным тарифам в 2016 году. Помимо показателей за 2016 год, в форме РСВ-1 ПФР предусмотрено отдельное отражение сведений о страховых взносах за периоды 2010—2013 годов, таких как остаток задолженности на начало 2014 года, погашение задолженности, остаток на конец отчетного периода. Необходимые данные приводят в графах 4 и 5 раздела 1 расчета РСВ-1 за 1 квартал 2016 года.

РСВ-1 ПФР - 2016: пример заполнения

Фамилия Январь Февраль Март Всего за I квартал Выплаты, облагаемые страховыми взносами Выплаты, облагаемые страховыми взносами Выплаты, облагаемые страховыми взносами Выплаты, не облагаемые страховыми взносами Выплаты, облагаемые страховыми взносами Выплаты, не облагаемые страховыми взносами Львов

Фамилия В Пенсионный фондРФ В ФФОМС Львов, всего, в том числе

15 400 (70000? 22%)

3570(70000? 5,1%) Январь

1275 (25000? 5,1%) Февраль

1275 (25000? 5,1%) Март

1020 (20000? 5,1%) Глебова, всего, в том числе

510 (10000? 5,1%) Февраль

510 (10000? 5,1%) Март

510 (10000? 5,1%) ИТОГО, в том числе 37 840 8772 Январь

РСВ-1 ПФР - 2016: образец заполнения

РСВ-1 за 2 квартал 2016 года образец заполнения

РСВ-1 ПФР за 2 квартал 2016года срок сдачи

Напомним, представлять сведения по форме РСВ1в электронном виде обязаны все организации, численность которыхза 2015 год превышает 25 человек.Однако безопаснее сдать электронную отчетность в ПФР за 2 квартал 2016 год, даже в том случае, если у вас ровно 25 человек. Поскольку брать во внимание надо не только нормы Закона № 212-ФЗ, но и Федерального закона от 01.04.96 № 27-ФЗ. А согласно пункту 2 статьи 8 этого закона, отчитываться электроннои виде нужно, если у компании25 человек и более. Ведь РСВ-1нельзя сдать отдельно от индивидуальных сведений за работников.

РСВ-1 ПФР за2 квартал 2016 года: изменения

РСВ-1 ПФР за 2 квартал 2016 года образец заполнения

Принимая РСВ-1 за 2 квартал 2016 года,сотрудники ПФРпроверят, правильно ли он заполнен. И если в нем допущены ошибки или какой-либо обязательный реквизит не заполнен вовсе, форму РСВ-1могут не принять (постановление Девятого арбитражного апелляционного суда от 30.01.2015 № 09АП-51963/2014). Поэтому в ваших интересах, верно заполнить все обязательные поля. Ниже вы найдете акутальный образец заполнения РСВ-1 за 2 квартал 2016 года.

Образец заполнения РСВ-1 ПФР за 2 квартал 2016года

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Зарплата» –

Практический журнал для бухгалтеров о расчете зарплаты Все права защищены.

(подготовлена специалистами регионального Отделения ПФР). Основные нововведения персучета 2014: С 2014 года вводится новая форма РСВ-1, при этом отдельно форм СЗВ не будет! Индивидуальные сведения теперь будут являться приложениями к форме РСВ-1. Распределением страховых взносов между страховой и накопительной частями будет осуществляться самим ПФР. Распределением уплаты страховых взносов по застрахованным лицам будет осуществлять сам ПФР пропорционально начисленным взносам. На одно лицо будет подаваться одна форма, в которой предусмотрена возможность указания нескольких кодов тарифов страховых взносов. Договоры ГПХ теперь будут отдельной колонкой в разделе сведения о сумме выплат, а не отдельной формой. Для указания периодов межвахтового отдыха, перевода на легкий труд, периодов учебы, переводов по инициативе работодателя и т.п. существенно расширяется классификатор кодов дополнительных сведений для исчисления стажа. Появляются новые разделы связанные с досрочным негосударственным обеспечением. Выплаты по доп тарифу необходимо будет дополнительно разносить по классам условий труда, в зависимости от результатов специальной оценки условий труда. КБК по прежнему будет два, но КБК накопительной части пенсии будет использоваться только в том случае, если организация доначисляет взносы за период 2010-2013 годы. За период, начиная с 2014 года надо будет платить на КБК страховой части.

Министерством труда и социальной защиты принят Приказ от 28 декабря 2012 г.

Здесь отображаются такие данные:

код организации по ОКВЭД;

информация о том, сколько лиц застраховано.

Тут имеется специальное поле, называемое «Тип корректировки». Оно предназначено для случаев, когда кто-то из сотрудников фирмы или специальной комиссии выявил ошибки в заполнении формы, и организация или ИП заново подает РСВ-1. В этом поле обозначают код уточнений:

1 – уточненные страховые взносы на ОПС;

2 – изменения в объеме таких взносов на ОПС;

3 – уточненные взносы на ОМС или любые другие показатели, которые не касаются индивидуального учета.

При этом все уточнения необходимо сопровождать документами по персонифицированному учету. Все документы, подверженные уточнениями, следует подавать с учетом правил, которые действуют в период, в отчете за который были сделаны ошибки.

В данном разделе содержатся сведения об уплаченных выплатах по страхованию и выплатах, которые еще нужно будет уплатить. Здесь следует выделить взносы в ПФ, которые были начислены и уплачены за 2010-2013 годы. Эта информация указывается в 4 и 5 графах – информация по страхованию и накоплению соответственно. А взносы в фонд с начала 2014 года показываются вграфе 3 (здесь нет деления на страховую и накопительную часть). Другие же взносы отражаются графах 6, 7 и 8 (к примеру, те, на которые действуют дополнительные тарифы).

Что касается сведений за 2010-2013 годы, в первом разделе есть строки, каждая из которых имеет свое предназначение.

Иначе будет выписан штраф по статье 46 Закона № 212-ФЗ. Его размер — 5% от суммы страховых взносов за последние три месяца отчетного (расчетного) периода, но не более 30% этой величины и не менее 1000 руб. Такой вывод подтверждает судебная практика (постановление Пятнадцатого арбитражного апелляционного суда от 28.09.2011 № 15АП-9655/2011 по делу № А53-5810/2011).

С ситуацией, когда деятельности нет, а соответственно и никакие начисления сотрудникам не производятся, может столкнуться любой «упрощенец». Особенно этому подвержены недавно зарегистрированные фирмы и бизнесмены. Нужно ли в таком случае заполнять расчет и сдавать его в Пенсионный фонд?

Да, даже при отсутствии деятельности следует составлять форму РСВ-1 ПФР. Причем независимо от того, в какой конкретно период деятельность отсутствовала (в I или во II квартале). Ведь если бизнес не ведется, информация об этом также должна быть в ПФР. В таком случае обязательно сдайте в фонд титульный лист, а также разделы 1 и 2 расчета. Их должны представить все работодатели, даже если нет каких-либо показателей. В строках, для которых нет данных, ставьте прочерки. И такой вывод подтвержден специалистами Пенсионного фонда на своем сайте. Можете также приложить к отчетности пояснения, что в конкретном периоде деятельность не велась и зарплата не начислялась.

Форма РСВ-1 2016 года

Форма РСВ-1: последние изменения вдокументе

Для лиц, которые применяют пониженные тарифы при уплате страховых взносов, натитульном листе документа есть поле «Приобретение/утрата права наприменение пониженного тарифа». При наличии такого права вполе указывается буква «П», при утрате права— ставят букву «У». Данное поле незаполняется вРСВ-1 запервый квартал.

Кто икуда сдает расчет?

Нулевой отчет при отсутствии деятельности

Структура иправила заполнения документа

Правила заполнения документа следующие:

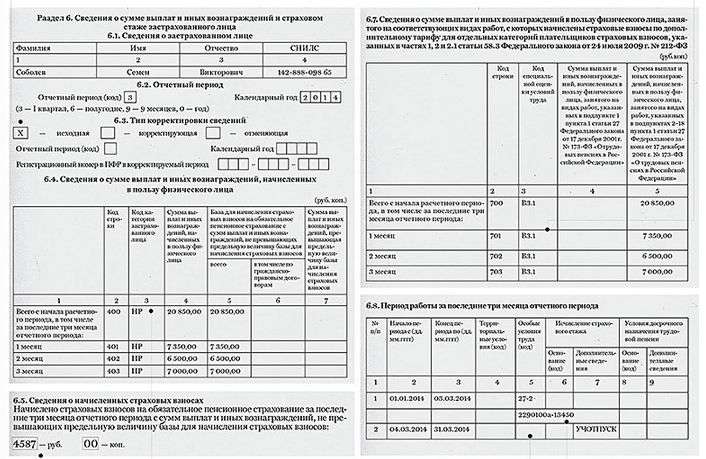

Заполнение Раздела 6 РСВ-1 (Персонифицированный учет) в2016 году

вграфе 3— код категории застрахованного лица (всоответствии сКлассификатором параметров, которые используются при заполнении персонифицированных сведений— приложение №2 кПорядку заполнения формы). Одно физическое может быть отнесено кразным категориям втечение одного отчетного периода. Втаблице предусмотрены строки для двух категорий— 400–403 и410–413;

Скачать бланк формы РСВ-1 ПРФ 2016

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам