Рейтинг: 4.7/5.0 (1913 проголосовавших)

Рейтинг: 4.7/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Одной из наиболее распространенных систем обязательных платежей является налог на добавленную стоимость. Согласно статистике, каждый второй субъект экономической деятельности использует данное налогообложение. Оно представляет собою изъятие части стоимости товара, работы или услуги на всех этапах производства и реализации.

Одной из наиболее распространенных систем обязательных платежей является налог на добавленную стоимость. Согласно статистике, каждый второй субъект экономической деятельности использует данное налогообложение. Оно представляет собою изъятие части стоимости товара, работы или услуги на всех этапах производства и реализации.

Огромное значение в системе налогов имеет отчетность. Так, в соответствии с законодательной базой каждый субъект коммерческой деятельности обязан периодично сдавать в соответствующие органы специальные документы, которые показывают результаты его деятельности за установленный период. В данной ситуации речь идет о декларации, которая представляет собою специальную форму для заполнения участниками товаропроизводства, предоставления услуг и работ.

Что это за документ Декларация по налогу на добавленную стоимость – это специальная форма для заполнения, которая является отчетностью субъектов экономической деятельности по результатам своей работы. Она представляет собой совокупность бланков. При этом стоит заметить, что декларация является документом государственного значения. То есть, предприниматели не вправе писать свою отчетность в свободной форме.

Декларация по налогу на добавленную стоимость – это специальная форма для заполнения, которая является отчетностью субъектов экономической деятельности по результатам своей работы. Она представляет собой совокупность бланков. При этом стоит заметить, что декларация является документом государственного значения. То есть, предприниматели не вправе писать свою отчетность в свободной форме.

С одной стороны, этот факт значительно упрощает всю задачу, поскольку требует всего лишь вписывания определенных данных. Но с другой стороны, предприниматели, которые впервые встречаются с данным документом, довольно часто сталкиваются с проблемой заполнения декларации. Это связанно с тем, что существуют определенные пункты, которые не всегда понятны новичкам.

Вариантов получения налоговой формы несколько:

Подробная информация о том, как рассчитать 3-НДФЛ, находится здесь .

Последние измененияВсе, кто сталкивается с системой налогообложения и предоставлением отчетности по обязательным платежам, знают, как часто в таких вещах происходят изменения. Что касается системы НДС и предоставления деклараций по ней, то нужно всегда быть осторожным с формами для заполнения. Так, в текущем году действует образец, который утвержден 29.10.2014 № ММВ-7-3. Именно его необходимо использовать при внесении всех ведомостей по проведенной деятельности.

Подача декларации старого образца просто не будет принята налоговыми органами, что повлечет за собой просрочку сроков и штрафы.

Довольно важно обозначить и изменения, которые касаются сроков предоставления данного документа. Новый образец должен учитывать информацию о коммерческой деятельности за первый налоговый период (квартал) года.

Здесь вы можете скачать бланк и образец заполнения формы за 1 квартал 2016-2017 года

Подробнее о новой налоговой декларации вы можете узнать из следующего видео:

Сроки сдачи отчетностиОчень важным моментом в предоставлении отчетности органам налоговой службы является определение сроков, в которые такие действия должны осуществляться. В 2015 году в данной системе произошли определенные изменения. Декларация по налогу на добавленную стоимость подается ежеквартально. При этом непосредственное значение имеет сама конечная дата предоставления такого документа.

Нормативно-правовыми актами установлено, что 2017 году форма в обязательном порядке должна подаваться не позднее 25 числа следующего за прошедшим кварталом месяца.

То есть, если речь идет, например, о втором налоговом периоде, то субъект налогообложения должен обратиться в соответствующее отделение до 25 июля. Стоит учитывать также те моменты, когда такие дни выпадают на выходные или праздники, которые в соответствии с законодательством являются нерабочими. В данной ситуации нормативно-правовыми актами используется принцип, который гласит, что в таком случае последний для подачи будет тот день, который является первым рабочим после выходного. То есть, если, например, 25 число выпадает на воскресение, то налогоплательщик имеет право подать декларацию 26 числа, и при этом к нему не будут использоваться штрафные санкции.

То есть, если речь идет, например, о втором налоговом периоде, то субъект налогообложения должен обратиться в соответствующее отделение до 25 июля. Стоит учитывать также те моменты, когда такие дни выпадают на выходные или праздники, которые в соответствии с законодательством являются нерабочими. В данной ситуации нормативно-правовыми актами используется принцип, который гласит, что в таком случае последний для подачи будет тот день, который является первым рабочим после выходного. То есть, если, например, 25 число выпадает на воскресение, то налогоплательщик имеет право подать декларацию 26 числа, и при этом к нему не будут использоваться штрафные санкции.

Специалисты не рекомендуют откладывать такие дела на последний день. Это связано с тем, что налоговый орган может отказать в принятии документа, опираясь на определенные нарушения. В таком случае налогоплательщик просто не успеет отредактировать все неправильные моменты и получит штраф.

Правила заполненияПриступая к внесению информации в бланки, необходимо ознакомиться с определенными правилами, которые достаточно детально регламентируют такие процессы:

Декларация состоит из нескольких разделов. При этом, в зависимости от того, какая именно деятельность велась, выбирается, где нужно ставить отметки, а где – нет:

Таким образом, при заполнении налоговой декларации главное определиться с тем, куда нужно вносить определенные данные.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Для начала расскажем, как заполняется декларация по НДС .

Начиная с отчетности за I квартал 2015 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этим же приказом установлены и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@ (подробнее — «Как проверить декларацию по НДС (контрольные соотношения)? » ).

Заполнение налоговой декларации по НДС. Основные правила, пример заполненияДекларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС ).

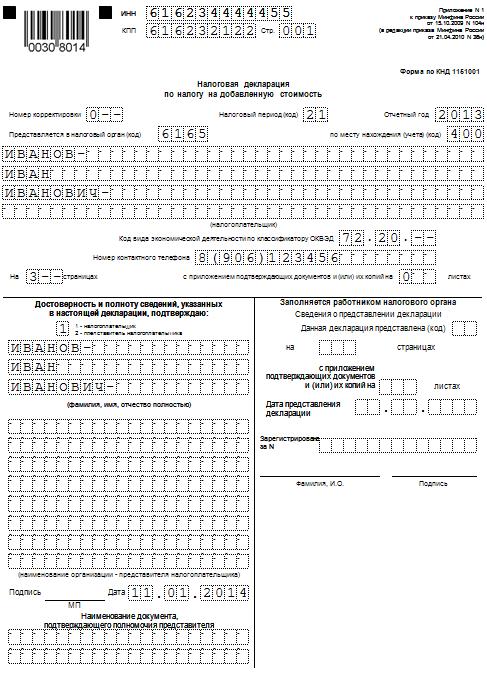

Мини-инструкция по заполнению декларации по НДС для налогоплательщиковСначала заполняем титульный лист. В нем указываем:

Пример заполнения ИНН:

Затем идет раздел 1. В нем нужно отразить:

Налогоплательщики, которые в текущем периоде осуществляли облагаемые НДС операции и применяли вычеты, заполняют раздел 3. В нем фиксируются:

Затем проводится расчет результата по НДС к уплате (строка 200) или возмещению (стр. 210), который и попадает в раздел 1.

Также с 2015 г. в декларации следует заполнять разделы 8 и 9, отражая в них сведения из книги покупок и продаж, а при необходимости также приложения к этим разделам – со сведениями из дополнительных листов книг покупок, продаж.

Заполнение декларации по НДС при экспортеТеперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Правила заполнения налоговой декларации по НДС экспортером зависят от того, успел ли он собрать пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Если в срок вы уложились, то в декларации по НДС заполняется раздел 4. Обратите внимание: речь идет о декларации за тот период, в котором собраны все документы.

Если в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем вы отразите начисление налога по ставкам 18 или 10%, а также налоговые вычеты.

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Можно ли заполнить декларацию по НДС онлайн?К сожалению, официально разрешенной возможности заполнить декларацию по НДС онлайн сейчас нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы (http://www.nalog.ru/rn77/service/pred_elv/).

Однако на сайте есть много других полезных сервисов (http://www.nalog.ru/rn77/about_fts/el_usl/), которые могут в том числе помочь заполнить декларацию по НДС .

Предлагаем также ознакомиться со следующими материалами:

Налоговая декларация по НДС за 4 квартал 2015 года благополучно сдана в налоговую службу, но расслабляться налогоплательщику рано. Ведь если в поданной им декларации будет выявлен факт неотражения сведений или ошибок, приводящих к занижению суммы налога, ему придется внести изменения в учетные данные и представить налоговикам уточненную декларацию по НДС.

Уточненная декларация по НДС подается в порядке, предусмотренном статьей 81 Налогового кодекса РФ. Ее форма и порядок заполнения по НДС 2016 регламентированы в приказе ФНС России от 29.10.2014 N ММВ-7-3/558@. Уточнения в сданную налоговую декларацию налогоплательщик имеет право внести самостоятельно по факту выявления ошибок и неточностей за любой отчетный период. Рассмотрим подробнее порядок действий по составлению и подаче уточнений по НДС 2016.

Ошибки можно исправитьЕсли при ведении учета или проведении ревизии налогоплательщик вдруг обнаружил, что в учете НДС за прошлые отчетные периоды, а значит и в уже сданной налоговой декларации, им были упущены важные сведения или допущены ошибки, влияющие на сумму налога, то он:

Очень важно помнить, что уточненная декларация подлежит сдаче только по той форме, которая действовала в налоговый период, в котором были выявлены ошибки и в которой внесены изменения. Это определено в пункте 5 статьи 81 Налогового кодекса РФ. Поэтому, по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, можно подавать уточненные данные, только начиная с 1 квартала 2015 года. Для исправления ошибок, выявленных в более ранних периодах, следует использовать формы декларации, утвержденные более ранними приказами ФНС.

Важно, что уточненка по НДС 2016 подается исключительно в электронном виде.

Заполнение уточненной налоговой декларацииПорядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму декларации в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения налоговой декларации по НДС, приведенного в приложении № 2 к приказу № 558, уточненка по НДС 2016 заполняется с учетом только тех разделов налоговой декларации, которые налогоплательщик ранее направил в орган ФНС. Все остальные разделы декларации по НДС и приложения к ним, необходимо заполнить лишь в том случае, если в налоговом учете были сделаны изменения или дополнения, влияющие на сведения, подлежащие отображению в этих разделах.

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. В ее графе 3 необходимо указывать признак актуальности сведений, которые налогоплательщик показывает в соответствующем разделе:

Аналогичная строка предусмотрена в приложениях к разделам 8 и 9 налоговой декларации. В ней также следует указать признак актуальности "0" или "1", если это уточненная декларация. Однако прочерк ставить не нужно, так как данные разделы есть только в составе уточненного отчета.

Формирование разделовПервичная налоговая декларация декларация обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12, а также приложения к разделам 3, 8 и 9 необходимо заполнять и включать в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому если первичный отчет декларации содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненная декларация по НДС в 2016 году, поданная в рамках тех же осуществленных операций, должна содержать обозначенные разделы.

Если налогоплательщику необходимо уточнить сведения из книги продаж или книги покупок, например, аннулировать запись по счету-фактуре, то ему необходимо руководствоваться требованиями постановления Правительства РФ от 26.12.2011 № 1137. Из него следует, что все изменения и поправки в книге продаж и покупок, которые необходимо сделать после окончания налогового периода, следует вносить путем вставки дополнительных листов. Как следует из законодательства по НДС 2016, в налоговой декларации приложение 1 к разделу 8 и приложение 1 к разделу 9 предназначены как раз для отражения сведений из дополнительных листов книги продаж и книги покупок.

Поэтому если налогоплательщик вносил такие поправки, то в составе уточненной декларации, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной декларации, необходимо будет подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того чтобы избавить налогоплательщиков от дублирования данных при их уточнении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Поэтому если по разделу нет изменений или уточнений, налогоплательщик может оставить его пустым в составе уточненной декларации, проставив в нем признак "1". Это будет означать, что орган ФНС автоматически сохранит данные из предыдущей декларации по НДС за этот отчетный период. При этом, если есть необходимость внести правки во все разделы, то можно поставить признак актуальности "0" по всем разделам, и тогда будет произведена выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненной декларации, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от уточнения приложений к разделам 8 и 9, даже если по самим разделам был проставлен признак "0" и произведена повторная выгрузка сведений. Однако такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой разный подход чиновников к порядку отражения изменений в документах по налоговому учету НДС 2016 и в налоговой декларации, лучше выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Ошибки, не влияющие на сумму налогаЕсли налогоплательщик обнаружил ошибки в налоговом учете ошибки, не влияющие на сумму налога к уплате, он может не подавать уточненную декларацию по НДС в 2016 году. Однако, если ошибки были допущены в журнале учета счетов-фактур, который с 1 января 2015 обязаны вести организации при выставлении и получения ими счетов-фактур в случаях осуществления предпринимательской деятельности в интересах других лиц на основе агентских договоров или договоров комиссии, а также при выполнении функций застройщика, то лучше подать уточненку. Порядок ведения журналов учета определен в статье 169 НК РФ .

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС, в постановлении Правительства РФ № 1137 не предусмотрена. Предоставление уточненных данных, не влияющих на сумму НДС, необходимо для того, чтобы избежать возможного спора с налоговыми органами при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

При поддержке: Вам нужна постоянно обновляемая бухгалтерская или юридическая информация узкой направленности? Вам не обязательно покупать тяжелые информационно-правовые системы. Достаточно подписаться на канал http://uteka.ua/channels_store/Raschety-8 всего за 35 грн. По ссылке можно подписаться на канал по теме «кассовые операции». В результате, вероятность что то пропустить сводится к нулю.

Изменения в вопросах начисления, уплаты и администрирования НДС, вступившие в силу в течение всего 2015 года и с 01.01.2016 г. в конечном счете, привели к необходимости актуализировать форму декларации по НДС. Это и было сделано приказом Минфина от 28.01.2016 г. № 21, который уже действует на сегодняшний день. Напомним, что в газете «Урядовый курьер» от 30.01.2016 был напечатан приказ Министерства финансов от 28 января 2016 №21 «Об утверждении форм и Порядка заполнения и представления налоговой отчетности по налогу на добавленную стоимость». Приказ вступил в силу с 1 февраля 2016 года («с первого числа месяца, следующего за месяцем его официального опубликования»). Поэтому сегодня разберемся, что нового принес нам этот нормативно-правовой акт.

Отчетные периоды и сроки представления отчетности по НДС в 2016 годуВ 2016 году, несмотря на определенные ожидания, сохранен не только месячный, но и квартальный отчетный период (см. п. 202.1 НКУ). Однако, большинство плательщиков НДС в 2016 году все же будут отчитываться за месячный отчетный налоговый период. Квартальный отчетный период в 2016 году могут выбрать, в соответствии с п. 202.2 НКУ плательщики налога, которые платят единый налог.

Обращаем внимание на то, что заявление о выборе квартального налогового периода подается контролирующему органу вместе с декларацией по результатам последнего налогового периода календарного года (это приложение 1 к Порядку представления и заполнения налоговой отчетности по НДС).

При этом квартальный налоговый период начинает применяться с первого налогового периода следующего календарного года. Итак, квартальный отчетный период в 2016 году могут применять только те плательщики НДС, которые вместе с декларацией за последний отчетный период 2015 года подали соответствующее заявление. И, как свидетельствуют разъяснения фискалов (не противоречат нормам НКУ, где этот вопрос не уточняется), подавать такое заявление следует по каждому году, в котором налогоплательщик желает применять квартальный отчетный период. Даже если в предыдущем году такой плательщик уже применял квартальный отчетный период.

Плательщики НДС, которые подают декларацию:

Напомним, если лицо регистрируется как плательщик налога с другого дня, чем первый день календарного месяца, первым отчетным (налоговым) периодом является период, который начинается со дня такой регистрации и заканчивается последним днем ??первого полного календарного месяца.

Если налоговая регистрация лица аннулируется в другой день, чем последний день календарного месяца, то последним отчетным (налоговым) периодом является период, который начинается с первого дня такого месяца и заканчивается днем ??такого аннулирования.

О том, за какой отчетный период впервые декларация по НДС будет подаваться по новой форме, ГФСУ официально сообщила на своем веб-сайте.Налоговая отчетность по НДС за январь 2016 подается по новой форме.

Изменения в новой форме декларации в 2016 годуПо прежнему, декларация по НДС является унифицированной для всех налогоплательщиков.Поэтому ее подают:

«Шапка» декларации претерпела лишь косметические изменения. Но в ней, в случае исправления ошибок прошлых отчетных периодов, уже не нужно указывать информацию о том, что в отчетном периоде, за который вносятся исправления, уже исправлялись ошибки ранее (строка 031 предыдущей формы Декларации). И сам такой отчетный период, в котором текущей декларации исправляются ошибки (путем заполнения приложения к ней) теперь в «шапке» декларации тоже не указывается (строка 3 предыдущей формы декларации). Это связано с изменениями в порядке исправлений ошибок. Поскольку отныне исправления ошибок можно проводить только с помощью составления уточняющего расчета. Особенности его составления мы рассмотрим при анализе новой формы Уточняющего расчета далее.

Исключена из «шапки» и реквизиты 07 и 08, у которых отмечалось отметка о том, что декларация подается по поставкам в рамках соглашений о разделе продукции или предприятием (организацией) инвалидов.

Итак, текущая форма декларации имеет в «шапке» только 5, а не 8 реквизитов.

В первом разделе декларации:Операции, облагаемые по нулевой ставке, разделены на два разных строки (экспорт товаров и другие операции). Ранее они отображались в строках 2.1 и 2.2, теперь, соответственно в строках 2 и 3 Декларации.

Добавлена новая строка (сейчас она имеет номер 4), в которой отражается начисление НО в соответствии с нормами п. 198.5 НКУ (так называемые «условные поставки) и согласно п. 199.1 НКУ (в случае одновременного осуществления как облагаемых, так и необлагаемых операций). Ранее они отображались в общих строках налогооблагаемых операций (строки 1.1 и 1.2). Теперь начисленные НО по ставке 20% будут отображаться в строке 4.1, а по ставке 7% — в строке 4.2. С соответствующим расшифровкой этих показателей в приложениях Д5 и Д7.

Операции, которые не являются объектом налогообложения, соответственно, переместились в строку 5 (ранее они были в строке 3). Также в этой строке отображаются операции по поставке услуг за пределами таможенной территории (ранее — в строке 4) и операции, освобожденные от налогообложения по нормам НКУ (ранее — в строке 5).

Промежуточного итога НО по приведенным операциям, который ранее находился в строке 6, теперь нет.

Услуги, полученные от нерезидента, место поставки которых определено на таможенной территории Украины, переместились с 7 строки в строку 6.

Корректировка НО по всем возможным причинам переместилось в строку 7 (ранее это была строка 8). При этом служебных строк с типами таких причин и периодами, за которые проводятся корректировки, в Декларации теперь нет (бывшие строки 8.1 — 8.4). Но появилась отдельная строка 8, в котором приводятся корректировки НО в связи с нецелевым использованием товаров, ввезенных с применением освобождения от НДС.

В строке 9, как и раньше, приводится общая сумма НО по НДС, с учетом проведенных корректировок. При этом строка 9.1 «Сумма налога по операциям, дата возникновения налоговых обязательств по которым приходится на период после 1 февраля 2015» из Декларации исключена. Поэтому, показатель формулы лимита регистрации НН / РК в ЕРНН ?Перевищ рассчитываться теперь как разница между значением строки 9 и суммой НДС в зарегистрированных НН / РК отчетного периода.

Второй раздел декларации по НДСВо втором разделе декларации уменьшили количество строк. В частности, исключили строки, касающиеся приобретения товаров, услуг, необоротных активов для осуществления операций, не облагаемых НДС или освобожденных от такого налогообложения. Это связано с изменениями в статье 198 НКУ, вступили в силу еще с 01.07.2015 года. Теперь, в соответствии с прошлогодних разъяснений налоговиков, все суммы «входного» НДС отображаться только в составе ПК с НДС.

А по тем товарам, услугам, необратимыми активами, которые фактически не будут использоваться в облагаемых НДС операциях в пределах хозяйственной деятельностью, или используются в них частично, признается НО по НДС в соответствии с нормами п. 198.5 и п. 199.1 НКУ, с отражением в строке 4 новой формы декларации.

Корректировка НК по НДС, проведенные в отчетном периоде, отображаются в строках 12-15 второго раздела декларации (ранее — строка 16 и его служебные строки). Как и прежде, эти строки заполняются на основании информации из приложений Д1 и Д7 к декларации.

Теперь во втором разделе отдельно отображаются:

Обращаем внимание: раньше, после указания корректировки ПК, второй раздел декларации определял итоговую сумму ПК за отчетный период, и на этом и заканчивался. Теперь ко второму разделу перенесено еще и отрицательное значения НДС, которое включается в состав НК текущего отчетного (налогового) периода. Ранее этот показатель находился в третьем разделе декларации (строка 20.1).

Сумма такого отрицательное значение НДС указывается в строке 16 второго раздела новой формы декларации с тремя служебными строками, по которым общее значение строки 16 состоит из:

суммы отрицательного значения, которое переносится из предыдущей декларации. В декларации за декабрь 2015 это было значение строки 24, а в новой форме декларации это значение строки 21. (Строка 16.1)

суммы, на которую увеличен (уменьшен) остаток отрицательного значения по результатам поданных уточняющих расчетов (строка 16.2)

суммы, на которую увеличена(уменьшена) сумма отрицательного значения по результатам проверки контролирующего органа (строка 16.3).

И только после этого, в строке 17 по прежнему приводится общая сумма НК по НДС отчетного периода, с учетом всех корректировок (но теперь без выделения отдельной строкой сумм НДС по ставке 7% — бывшая строка 17.1 удалена).

Третий раздел декларации по НДСВ третьем разделе декларации в строке 18 прежнему приводится положительное значение разницы между суммой НО (строка 9) и суммой ПК (строка 17) текущего отчетного (налогового) периода.

Но теперь в этой строке налогоплательщики, которые подают декларацию с кодами 0121-0123, 0130, отмечают в таких декларациях сумму строк 13 таблиц 1-3 приложения ДС 10.

Естественно, что сама строка 18 получила новую функцию, которую раньше выполняла строка 25.1 — теперь в нейприводится:

В строке 19 прежнему отмечается отрицательное значение разницы между суммой НО и суммой НК текущего отчетного (налогового) периода (строка 17 — строка 9 декларации 0110). Но теперь в этой строке налогоплательщики, которые подают декларацию с кодами 0121-0123, 0130, указывают в таких декларациях сумму строк 14 таблиц 1-3 приложения ДС 10 (положительное значение).

Служебная строка 19.1 теперь выполняет функции строк 22 и 22.1. То есть, в ней теперь указывается:

Функции строки 23 теперь выполняет строка 20. То есть, в строке 20 теперь отображается сумма отрицательного значения, которая не превышает сумму, исчисленную в соответствии с пунктом 200.1.3 НКУ на момент подачи налоговой декларации (строка 19 — строка 19.1), которая:

И, наконец, в строке 21 указывается сумма отрицательного значения, которая зачисляется в состав НК следующего отчетного (налогового) периода.

Четвертый раздел декларации по НДСРаздел IV из Декларации исключен.Таким образом, новая форма декларации по НДС имеет всего три раздела.

О Дмитрий Дрючин

Дмитрий Дрючин написал 109 статей в своем блоге.

Экономист по образованию (закончил СумГУ), с 2005 года имею сертификат аудитора Украины. Практикующий бухгалтер, сейчас являюсь главным бухгалтером на двух предприятиях (сфера строительства и торговли). Даю консультации по ведению бизнеса, организации и восстановлению бухгалтерского и налогового учета. Регулярно пишу статьи о бухгалтерии, финансах, бухгалтерском и налоговом учете, банковских услугах.

Также вам будет интересно почитать

Добавить комментарий Отменить ответДело в том, что с 1 квартала 2015 года данный документ необходимо подавать в электронном виде. На самом деле, это требование было озвучено еще в начале 2014 года, но многие его не выполняли. Оно и понятно, ведь за неверную подачу декларации по НДС могли наказать штрафом всего в 200 рублей. В настоящее время все гораздо серьезнее. Согласно Федеральному закону № 347-ФЗ от 04.11.2014 года, подавать налоговую декларацию по НДС 2015 года необходимо исключительно в электронном виде. Предоставить документ только в бумажном варианте не получиться, декларацию просто напросто не примут. Данные изменения вступили в силу уже с 1 января текущего года и распространяются также на уточненные декларации.

Уплата и сдача декларации по НДС: сроки выполненияИзменениям подверглись и сроки сдачи декларации, а также уплаты НДС. Организациям предоставляется доплнительно 5 дней для выполнения данных задач. Таким образом, подавать декларацию по новым правилам необходимо 25-го числа следующего за отчетным кварталом месяца. Например, сдача декларации по НДС за первый квартал 2015 года выпадает на 25 апреля текущего года. Если же указанная дата является выходным днем, то предоставление документа переносится на первый рабочий день.

О форме декларации по НДС 2015 годаДекларация по НДС приняла новую форму, основываясь на поправки, которые внесли в статью 174 Налового кодекса Российской Федерации Федеральным законом № 134-ФЗ (28.07.2013 года) «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям». Так как для всех введение какого-либо новшества в отчетную документацию является чем-то довольно-таки неприятным и непонятным, Федеральная налоговая служба уже с сентября 2014 года активно ведет разъяснительную работу, помогая как следует ознакомиться и понять новые требования.

Налогоплательщикам предоставляется список подготовительных и организационных мероприятий, направленных на переход к новой форме отчетности по НДС. Здесь же прописываются все требования, которые необходимо выполнять при предоставлении налоговой декларации. Стоит помнить о том, что задать все возникшие вопросы всегда можно в налоговой инспекции, где зарегистрирована организация.

Помощь сотрудников налоговой службы действительно необходима, ведь новый бланк декларации по НДС значительно отличается от предыдущего.

Чем же отличаются бланки декларации по НДС друг от друга? Во-первых, в новую налоговую декларацию необходимо будет вносить данные из книги покупок и продаж за требуемый период. Это требование обязательно вне зависимости от объема книг. Если в организации осуществляется посредническая деятельность, то в декларации также должны быть прописаны сведения из журналов учета выставленных и полученных счет-фактур. Для осуществления данной задачи в новом бланке декларации появились дополнительные разделы.

В этих новых разделах налогоплательщику придется прописывать следующие данные по каждой отдельной счет-фактуре:

Таким образом, налогоплательщику придется «попотеть». Ведь на каждую полученную счет-фактуру необходимо заполнить приблизительно два листа декларации, а на выданную — и вовсе, три.

Возможно, именно из-за увеличения объема вносимых в декларацию данных, сроки подачи документа увеличены на 5 дней. Стоит отметить, что налоговая декларация новой формы может состоять из тысячи листов и более! В электронном виде данный документ таким объемом можно отправить только несколькими файлами, ведь в один он просто не войдет. Ну а про бумажный вид декларации новой формы и говорить нечего! Возможно именно из-за огромного объема документа его и попросту запретили. Но есть и исключения.

Кто может предоставить декларацию новой формы в бумажном виде?Как и во всех правилах, в декларации нового образца есть свои исключения. Подать данный документ может в бумажном виде налоговый агент. Он не должен являться плательщиком НДС, то есть должен быть освобожден от этого.

Для большей ясности приведем пример: некая организация реализует свою деятельность на УСН или для нее характерно применение ЕНВД. Также она может быть попросту освобождена от уплаты НДС, основываясь на статью 145 Налового кодекса Российской Федерации. Но данное предприятие арендует муниципальное или государственное имущество. Таким образом, оно обязано выплачивать НДС, являясь налоговым агентом. Именно в данном случае возможно предоставление декларации нового образца в бумажном виде. Хотя в настоящее время практически вся документация ведется электронно и занесена в рабочий компьютер.

Корректирующая декларация по НДС

Каждому человеку свойственно ошибаться. Но как быть, если в декларации по НДС была допущена ошибка? Как правильно ее исправить? В таком случае необходимо ознакомиться со статьей 81-ой Налогового кодекса Российской Федерации. Ведь именно в ней и сказано, что данную ситуацию можно разрешить, подав корректирующую (уточненную) декларацию в налоговую инспекцию. Все правила исправлений тех или иных данных в декларации четко прописаны в постановлении Правительства Российской Федерации № 914 (02.12.2000 года). Следует добавить, что налогоплательщик будет освобожден от ответственности и не понесет наказания за допущенные ошибки в декларации, если:

В корректирующую декларацию вносятся все данные, заполняются абсолютно все строки. Здесь вновь должны быть отражены все необходимые показатели, а не только исправленные ошибочные сведения.

Декларация по НДС при экспортеВ том случае, если налогоплательщик занимается экспортными операциями, прописанными в статье 164 Налогового кодекса Российской Федерации (пункт 1), то он обязан заполнить специально предназначенные для этого разделы в декларации по НДС. В них прописываются расчеты суммы налогов по экспортированию товаров, работ и услуг.

Предоставить декларацию по НДС в налоговую инспекцию можно лично или через своего представителя. Также сделать это можно почтовым отправлением с приложенной описью или же электронной почтой.

Вебинар — "Декларация по НДС " Изменения декларации по НДС в 2016 годуВ 2016 году планируется внести изменения в Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@, которые утвердят новую форму декларации по НДС, на данный момент уже проводятся публичные обсуждения подготовки, а потом и текста поправок. Следить за судьбой проекта можно с помощью официальной государственной базы нормативно-правовых актов здесь — http://regulation.gov.ru/projects/List/AdvancedSearch#npa=39864.

В новой форме декларации будут небольшие изменения, актуализирующие бланк декларации по НДС согласно изменениям, уже внесенным законами, для 2016 года. Среди них, прежде всего, будет освобождение операций по реализации имущества предприятий-банкротов от налога на добавленную стоимость, а также возможность выбора периода, в котором требуется налоговый вычет (в пределах трех лет). Кроме того, властями был утвержден ранее новый стоимостной налоговый лимит основных средств в 100 000 рублей, что является важным событием, особенно для ИП. Уже с начала следующего года имущество, которое сейчас требуется амортизировать, можно будет списывать единовременно в расходы. При этом, в бухгалтерском учете основных средств действовать будет все тот же лимит в 40 000 рублей, таким образом, в 2016 году следует иметь в виду новую разницу между бухгалтерским и налоговым учетом, которую, кстати, Министерство Финансов уже подумывает избежать путем поднятия лимита бухгалтерского учета до уровня налогового.

Изменения коснутся и правил корректировки налоговой базы компаниями – участниками холдингов. После сделок между зависимыми контрагентами, которые привели к занижению налога, одна из сторон могла доначислить себе налог и таким образом корректировать налоговую базу. Теперь же, другая сторона сможет на основании первой корректировки провести собственную, симметричную, уменьшив собственные налоги. Речь идет не только про НДС, но также и про налог на прибыли, НДПИ и НДФЛ.

Сроки подачи декларации в следующем году урегулированы Налоговым кодексом и уже описаны выше, подаваться она будет в целом в привычном формате, описанном в статье.