Рейтинг: 5.0/5.0 (1881 проголосовавших)

Рейтинг: 5.0/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

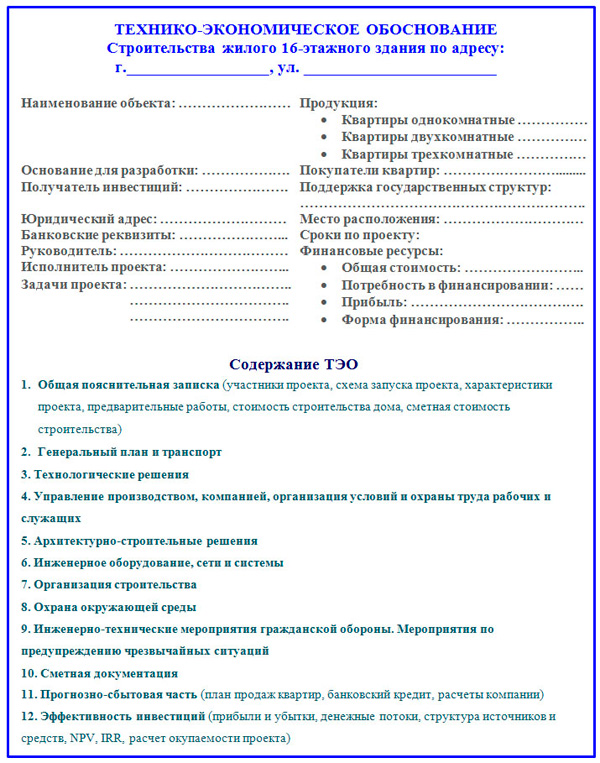

Экономическое обоснование в его простейшей форме указывает причину, по которой соответствующая организация намерена выполнить данный проект. Экономическое обоснование обычно включает обсуждение выгод, которые организация может получить в результате успешного выполнения данного проекта, возможных альтернатив, а также финансовый анализ с целью определения инвестиционной привлекательности данного проекта.

На практике — особенно в случае крупных проектов или проектов, заключающих в себе значительный риск для организации, — экономическое обоснование нередко оформляется в виде самостоятельного документа и прилагается к форме инициализации проекта. В случае небольших и средних проектов (которые встречаются чаще всего) выгоды — в том числе экономия, сокращение издержек, возможность получения дополнительного дохода и т.п. можно перечислить непосредственно в форме инициализации проекта.

Экономическое обоснование во многом похоже на анализ, который мы выполняем при совершении крупной покупки. Например, вы собрались купить новый автомобиль с откидным верхом и готовы выложить за него сумму, не превышающую 35 000 долл. Сначала вы должны выяснить, какие из автомобилестроительных компаний выпускают автомобили с откидным верхом и в которых можно смотреть онлайн Таксистка 3. укладывающиеся в заданный вами ценовой диапазон (с точки зрения управления проектами, вы рассматриваете альтернативные варианты).

Затем вы определяете желательные для себя технические характеристики автомобиля и договариваетесь с дистрибьютором относительно окончательной цены (с точки зрения управления проектами, вы определяете выгоды от этих технических характеристик). Вы можете также рассмотреть финансовые альтернативы и решить, какая процентная ставка и вид оплаты отвечают реальным возможностям вашего бюджета.

Если вас прежде всего интересует общая сумма, которую придется выложить за этот автомобиль (с учетом выплаты процентов), тогда вам следует выбрать вариант оплаты с наименьшей процентной ставкой, которую удастся найти. Но если для вас имеет значение сумма ежемесячных выплат, тогда при поиске все тех же вариантов с наименьшей процентной ставкой вы должны отдать предпочтение таким, условия которых позволяют растянуть выплаты на как можно более продолжительный период. В экономическом обосновании рассматриваются аналогичные факторы.

Элементы экономического обоснованияДля документирования экономического обоснования не существует твердых правил. Обычно вы пытаетесь определить материальные результаты выполнения (или невыполнения) соответствующего проекта. Под словом материальные мы подразумеваем «поддающиеся измерению» — экономию затрат, повышение производительности или мощности, повышение доходов, увеличение доли рынка, принадлежащей компании, и т.п. В процессе общения с лицами, заинтересованными в выполнении вашего проекта, вы можете выяснить, что является для них самым важным.

Приведенный ниже список позволит вам составить некоторое представление о типах материальных элементов, которые необходимо иметь в виду, определяя экономическое обоснование проекта. Не все эти элементы должны быть документированы для каждого проекта; однако чем сложнее проект и чем больший риск заключается в нем для вашей организации, тем больше таких элементов необходимо включить в экономическое обоснование:

Анализ денежных потоков документируется как часть экономического обоснования соответствующего проекта. Цель такого анализа заключается в том, чтобы помочь лицам (или комитетам), рассматривающим запросы, выбрать проекты, подходящие для реализации. Мы рассмотрим несколько методов анализа денежных потоков в статье про «Критерии отбора проектов». Помимо элементов, поддающихся измерению, в экономическое обоснование следует включить также нематериальные элементы, в том числе возможные, хотя и непланируемые затраты организации. В приведенном ниже списке содержится ряд примеров подобного рода:

Наряду с затратами, выгодами и анализом денежных потоков в экономическом обосновании необходимо учесть альтернативные решения или методы практической реализации соответствующего проекта. Например, существуют тысячи поставщиков, предлагающих миллионы продуктов, которые умеют делать х, у и z, однако у каждого из них есть своя цена. Является ли, например, готовое решение, предлагаемое за 2 млн долл. более выгодным вариантом, чем альтернативный вариант решения, который частично покупается на стороне, а частично реализуется собственными силами данной организации?

Вопросы именно такого рода очень часто приходится рассматривать в экономическом обосновании. Каждый из альтернативных вариантов должен включать и материальные, и нематериальные элементы, перечисленные в предыдущем разделе. Экономическое обоснование должно завершаться теми или иными выводами и рекомендациями. Если экономическое обоснование надлежащим образом подготовлено и документировано, оно говорит само за себя. Однако в любом случае будет нелишним указать, какая альтернатива является наилучшей для вашей организации.

Экономическое обоснование может быть подготовлено опекуном или руководителем проекта — это зависит от культуры соответствующей организации. Однако независимо оттого, кто готовит экономическое обоснование проекта, именно опекун несет ответственность за его финансовую эффективность, в то время как руководитель отвечает за успешное планирование, исполнение и практическую реализацию. Образно говоря, руководитель следит за правильным выполнением формы проекта, но наполняет содержанием (инвестициями) эту форму опекун, от чего в итоге и зависит величина прибыли, обеспечиваемая конечным продуктом (или результатом) данного проекта.

» Инициализация проекта » Как сформулировать экономическое обоснование проекта

Еще по этой теме

Финансово-экономическое обоснование (финансово-экономическое оценивание). ФЭО — форма оценки воздействия, преимущественно используемая для оценки изменений чистых денежных потоков, возникающих в результате реализации мер государственного регулирования, принятия нормативных правовых документов, корпоративных программ, направленных на изменения в социально-экономической сфере. [1]

ФЭО применяется в российской законотворческой практике. В соответствии со ст.105 регламента Государственной Думы Российской Федерации [2] «При внесении законопроекта в Государственную Думу субъектом (субъектами) права законодательной инициативы должны быть представлены: <. > г) финансово-экономическое обоснование (в случае внесения законопроекта, реализация которого потребует материальных затрат)…».

В соответствии с п. 84 регламента Правительства Российской Федерации [3] «Для рассмотрения в Правительство представляется законопроект со следующими материалами: пояснительная записка, содержащая изложение предмета законодательного регулирования и концепции законопроекта; финансово-экономическое обоснование принимаемых решений (представляется при необходимости, а также в случае внесения законопроекта, предусмотренного частью 3 статьи 104 Конституции Российской Федерации)…».

В отличие от оценки регулирующего воздействия ФЭО не предполагает активных публичных слушаний и консультаций, а выполняется для конкретного проекта в интересах заказчика.

Содержание Направления финансово-экономических обоснованийФинансово-экономическое обоснование технических регламентов, стандартов организаций, национальных стандартов

Изменение норм технического регулирования, в том числе изменение отраслевых стандартов, введение технических регламентов и пр. ведет к изменению, перераспределению затрат, выгод, рисков субъектов экономики, государства, общества. Введение процедур финансово-экономического обоснования на этапе проектирования изменений норм технического регулирования позволяет:

- прогнозировать изменение издержек, выгод, рисков различных субъектов экономики, связанное с изменением норм технического регулирования, оценить финансово-экономический эффект исполнения (присоединения) к таким нормам;

- обеспечивать оптимизацию издержек исполнения норм за счет оптимизации их состава. Задавать и корректировать направление разработки норм;

- обеспечивать моделирование воздействия разрабатываемых норм на положение предприятий, отрасли, общество, выявление выигрывающих и проигрывающих сторон;

- содействовать наиболее эффективной гармонизации требований по различным уровням системы технического регулирования.

Финансово-экономическое обоснование проектов нормативных правовых актов (законопроектов)

В соответствии с Регламентом Государственной Думы Российской Федерации, Регламентом Правительства Российской Федерации, проекты нормативных правовых актов. реализация которых требует финансовых или материальных затрат, должны сопровождаться финансово-экономическими расчетами (финансово-экономическим обоснованием).

В ходе проведения финансово-экономического обоснования проекта нормативного правового акта (законопроекта ) проводятся расчеты связанных с введением в действие нормативного правового акта изменений, в том числе в части:

- доходов и расходов бюджетов всех уровней;

- затрат субъектов экономики;

- затрат третьих лиц (общества);

Разработка ФЭО позволяет обосновать необходимость введения нормативного правового акта исходя из положительного воздействия на состояние бюджетов всех уровней, субъектов экономики.

Финансово-экономическое обоснование изменения механизмов управления

Изменение (реформы) механизмов управления, например, введение саморегулируемых организаций. изменение правил торговли, производства, предоставления услуг участниками ассоциаций, союзов и прочих объединений, принимающих правила этих объединений, относится к проектам, требующим для их проведения определенных издержек, при этом их эффективность не поддается расчету напрямую. При проведении реформ управления в государственном секторе необходимо заранее прогнозировать социально-экономические последствия и эффекты.

Проведение финансово-экономических оценок для таких проектов позволяет:

- обеспечить заблаговременное выявление политических, экономических, административных последствий и эффектов;

- оценить в денежной форме сопутствующие дополнительные затраты;

- выявить воздействие изменений на финансовое состояние заинтересованных сторон, в том числе бюджетов всех уровней;

- провести анализ изменения структуры расходов, доходов и рисков субъектов экономики, общества, третьих лиц, связанных с изменением механизмов управления;

- оценить и монетизировать перераспределение выгод всех заинтересованных сторон;

- на основе проведенного анализа ситуации до и после изменения оценить целесообразность проекта в денежном выражении, дать рекомендации по его совершенствованию исходя из задач оптимизации затрат и максимизации эффектов.

В ходе финансово-экономического обоснования изменения механизмов управления проводится анализ текущего состояния системы; оценка расходов и доходов субъектов в части процессов, по которым предполагается изменение механизмов регулирования; построение модели для оценки прогнозируемого изменения экономических показателей субъектов; выявление и оценка дополнительных выгод.

Примеры финансово-экономических обоснований См. также Ссылки Смотреть что такое "Финансово-экономическое обоснование" в других словарях:Оценка законопроектов — Финансово экономическое обоснование (финансово экономическое оценивание), ФЭО форма ассессмента воздействия, преимущественно используемая для оценки изменений чистых денежных потоков, возникающих в результате реализации мер государственного… … Википедия

ФЭО — Финансово экономическое обоснование (финансово экономическое оценивание), ФЭО форма ассессмента воздействия, преимущественно используемая для оценки изменений чистых денежных потоков, возникающих в результате реализации мер государственного… … Википедия

Экспертиза законопроектов — Финансово экономическое обоснование (финансово экономическое оценивание), ФЭО форма ассессмента воздействия, преимущественно используемая для оценки изменений чистых денежных потоков, возникающих в результате реализации мер государственного… … Википедия

Анализ документации в оценивании — Содержание 1 Анализ документации 2 Цель анализа документации … Википедия

ФЭО — метод формалин эфирного обогащения ФЭО финансово экономический отдел фин. ФЭО Финансово экономический олимп премия http://mfes.ru/olimp.php … Словарь сокращений и аббревиатур

ПВДНП — Государственная система изготовления, оформления и контроля паспортно визовых документов нового поколения (ГС ПВД НП) Система предназначена для автоматизированного сбора, хранения, обработки и передачи информации персонального учета граждан, а… … Википедия

Международный банк реконструкции и развития — (International Bank for Reconstruction and Development) Структура и деятельность МБРР Цели МБРР, Международная ассоциация развития Содержание Содержание Раздел 1. Группа. Раздел 2. Подраздел 1. Структура IBRD. Подраздел 2. Деятельность .… … Энциклопедия инвестора

Бюджетная эффективность — Бюджетная эффективность относительный показатель эффекта для бюджета в результате осуществления государственной функции, реализации программы, инвестиционного проекта, определяемый как отношение полученного бюджетом результата к затратам,… … Википедия

Оценка бюджетной эффективности — Бюджетная эффективность относительный показатель эффекта для бюджета в результате осуществления государственной функции, реализации программы, инвестиционного проекта, определяемый как отношение полученного бюджетом результата к затратам,… … Википедия

Эффективность бюджета — Бюджетная эффективность относительный показатель эффекта для бюджета в результате осуществления государственной функции, реализации программы, инвестиционного проекта, определяемый как отношение полученного бюджетом результата к затратам,… … Википедия

КнигиФинансовое обоснование (коммерческая эффективность) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности.

Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов (следующих условий):

Условия оценки коммерческой эффективности проекта.

· определять поток реальных денег в прогнозных ценах с использованием тех денежных единиц (рублей, долларов и т.д.), которые фактически будут его образовывать в соответствии с проектом;

· вычислять интегральные показатели эффективности в расчетных ценах.

Минимальный набор исходных данных, подлежащих варьированию, должен включать в себя:

· цены реализации продукции;

· общие инвестиционные затраты;

· нормы запасов и задолженностей;

· процент за кредиты.

Пределы варьирования исходных данных определяются на стадии технико-экономического исследования инновационных возможностей проектов.

Из всего множества доступных для реализации проектов необходимо выбрать ту систему проектов, которая будет для фирмы наиболее привлекательной. Основным ограничителем для выбора системы привлекательных проектов, очевидно, является лимит финансирования.

Источники средств, необходимые для внедрения инновационного проекта, доступны в разной степени, причем наиболее доступными являются собственные средства, то есть прибыль. Далее, по степени увеличения срока мобилизации, следуют банковские кредиты, займы, новая эмиссия. Эти источники различаются не только продолжительностью срока их вовлечения в инвестиционный процесс, но и ценой капитала, которая зависит от многих факторов. Цена капитала, привлекаемого для финансирования проекта, в ходе его реализации, может меняться (как правило, в сторону увеличения) в зависимости от многих факторов. Это означает, что проект, принимаемый при одних условиях, может стать невыгодным при других. Различные проекты в разной степени реагируют на увеличение цены капитала. Так, проект, в котором основная часть притока денежных средств падает на первые годы его реализации, то есть возмещение сделанных инвестиций осуществляется более интенсивно, мене чувствителен к увеличению цены за пользование источником средств.

Весьма наглядным инструментом при анализе инвестиционных проектов является графическое представление соответствующего денежного потока (см. рис. 21)

а) с ординарным денежным потоком;

б) с неординарным денежным потоком.

0 1 2 3 4 5 0 1 2 3 4 5 6

Рис. 21. Графическое представление денежного потока

Стрелка, направленная вверх, характеризует приток денежных средств; стрелка направленная вниз – отток. С формальной точки зрения любой инновационный проект зависит от ряда параметров, подлежащих оценке в процессе анализа, и нередко задаются в виде дискретного распределения, что позволяет проводить этот анализ в режиме имитационного моделирования.

В наиболее общем виде инновационный проект Р представляет собой следующую модель:

где Iсi – инвестиции в i-м году, i = 1,2,…m (чаще всего считается, что m= 1);

Cfk – приток (отток) денежных средств в k-ом году, k = 1,2,…, n;

n – продолжительность проекта;

r - коэффициент дисконтирования.

Инновационные проекты, анализируемые в процессе финансирования, имеют определенную логику.

Под чистым оттоком денежных средств в k-ом году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (соответственно, при обратном соотношении имеет место чистый приток); иногда в анализе используется не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом.

Предполагается, что весь объем инноваций делается в конце года, предшествующего первому году, генерируемого проектом притока денежных средств, хотя в принципе инновации могут делаться в течение ряда последующих лет.

Коэффициент дисконтирования, используемый при оценке проектов в ряде методов, должен соответствовать длине периода, заложенного в основу инновационного проекта (например, годовая ставка берется только в случае, если длина периода – год).

Критерии, используемые в анализе инновационной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временный параметр:

1) основанные на дисконтных оценках;

2) основанные на учетных ставках.

К первой группе относятся критерии:

-чистый приведенный эффект (Net Present Value, NPV);

-индекс рентабельности инвестиции ( Profitability Index, PI);

-внутренняя норма прибыльности (Internal Rite of Return, IRR);

-модифицированная внутренняя норма прибыли (Modified Internal Rate of Return, MIRR);

-дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

Ко второй группе относятся критерии:

-срок окупаемости инвестиции (Payback Period, PP);

-коэффициент эффективности инвестиции ( Ассоunting Rite of Return, ARR).

Ключевые идеи, лежащие в основе методов оценки инновационных проектов следующие.

Метод расчета чистого приведенного эффекта:

Основная целевая установка – увеличение цены фирмы, количественной оценкой которой служит ее рыночная стоимость.

Данный метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течении прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим делается прогноз, что инвестиция (Iс) будет генерировать в течение k лет годовые доходы в размере Р1. Р2. …, Рk. Общая накопленная величина дисконтированных доходов (Net Present Value, NPV) соответственно рассчитывается по формуле:

Экономическая интерпретации трактовки критерия NPV с позиции ее владельца определяет логику критерия.

NPV < 0. В случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убытки;

NPV = 0. В случае принятия проекта ценность компании не изменит-ся, т.е. благосостояние ее владельцев останется на прежнем уровне;

NPV > 0. В случае принятия проекта ценность компании, а, следовательно, и благосостояние ее владельцев увеличится.

Когда NPV = 0 благосостояние владельцев не меняется, но проект позволяет увеличить масштабы производства, что увеличивает компанию в масштабах. Так как увеличение масштаба и размеров компании часто рассматривается как положительное явление, то проект следует принять.

При прогнозировании доходов по годам, необходимо учитывать все виды поступлений как производственного так и непроизводственного характера, которые могут быть ассоциированы с данным проектом.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых средств в течение m лет, то формула для расчета NPV модифицируется следующим образом:

При расчетах NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, когда ожидается изменение уровня учетных ставок, могут использоваться индивидуальные коэффициенты дисконтирования. Если в ходе имитационных расчетов применяются различные коэффициенты дисконтирования, то формулу (2) применять нельзя, а проект, приемлемый при постоянной дисконтной ставке, может стать неприемлемым.

Пример. Требуется проанализировать проект со следующими харак-теристиками (млн. руб.) по годам: -150, 30, 70, 70, 45. Рассмотрим два случая:

1) цена капитала – 12 %;

2) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%;

3) воспользовавшись формулой (2) NPV = 11.0 млн. руб. т.е. проект является приемлемым;

4) здесь NPV находится прямым подсчетом: NPV = -150 + 30/1.12 + 70 / (1.12 х 1.13) + 70 (1.12 х 1.13 х 1.14) + 45 (1.12 х 1.13 х 1.14 х 1.14) = - 1.2 млн. руб.; в этом случае проект неприемлем.

Показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта. Этот показатель аддитивен в пространственно- временном аспекте, т.е. NPV различных проектов можно суммировать, что выделяет данный критерий из всех остальных и позволяет использовать его в качестве основного при анализе оптимальности инвестиционного проекта.

Метод расчета индекса рентабельности инвестиции.

Этот метод является, по сути, следствием предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда имеющих примерно одинаковые значения NPV ( в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV).

Метод расчета внутренней нормы прибыли.

Под внутренней нормой прибыли инвестиции IRR (синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

IRR = r, при котором NPV = f (r ) = 0.

Иными словами, если обозначить Iс = CPo. то IRR находится из уравнения:

Очевидно, что при r = 0 выражение правой части уравнения (6) преобразуется в сумму элементов исходного денежного потока, иными словами, график NPV пересекает ось ординат в точке, равной сумме всех элементов недисконтированного денежного потока, включая величину исходных инвестиций.

Очевидно и то, что с ростом r график функции стремиться к оси абсцисс и пересекает ее в некоторой точке, как раз и являющейся IRR.

Благодаря тому, что функция у=f (r) нелинейна, критерий IRR не обладает свойством аддитивности. Смысл внутренней нормы прибыли, при анализе эффективности планируемых инвестиций, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, который может быть достигнут в данном проекте. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

За пользование авансированными в деятельность организации финансовыми ресурсами она несет некоторые обоснованные расходы на поддержание экономического потенциала.

Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, называется средневзвешенной ценой капитала (WACC). Этот показатель отражает сложившийся в коммерческой организации минимум возврата на вложенный в ее деятельность капитал, его рентабельность, и рассчитывается по формуле средней взвешенной арифметической.

Таким образом, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя «цена капитала» СС. Под последним понимается либо WACC, если источник средств точно не идентифицирован, либо цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

IRR > СС - проект следует принять;

IRR < СС – проект следует отвергнуть;

IRR = СС – проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

Метод определения срока окупаемости инвестиций.

Это наиболее простой и наиболее распространенный в мировой практике метод. Он не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единицы единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до целого числа. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: DPP = min n, при котором

Некоторые специалисты при расчете показателя РР все же рекомендуют учитывать временный аспект. В этом случае в расчет принимаются денежные потоки, дисконтированные по показателю WACC, а соответствующая формула для расчета дисконтированного срока окупаемости DPP.

чевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DPP > PP. Иными словами, проект приемлемый по критерию РР, может оказаться неприемлемым по критерию DPP.

Критерий РР позволяет оценить, хотя и грубо, ликвидность и рискованность проекта. Понятие ликвидности проекта здесь условно: считается, что из двух проектов более ликвиден тот, у которого меньше срок окупаемости. Что касается сравнительной оценки рискованности проектов с помощью критериев РР, то логика рассуждений такова: денежные поступления удаленных от начала реализации проекта лет трудно прогнозируемы, т.е. более рискованны по сравнению с поступлениями первых лет, поэтому из двух проектов менее рискованным является тот, у которого меньше срок окупаемости.

Методы расчета коэффициента эффективности инвестиций.

Этот метод имеет две характерные особенности: во первых, он не предполагает дисконтирования показателей дохода; во вторых, доход характеризуется показателем чистой прибыли PN (прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределило широкое использование этого показателя на практике: коэффициент эффективности инвестиций, называемый также учетной нормой прибыли (ARR), рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиций (коэффициент берется в процентах ). Средняя величина инвестиции находится делением исходной суммы капиталовложений на два, если предполагается, что по истечение срока реализации анализируемого проекта все капитальные затраты будут списаны. Если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах. Иными словами существуют различные алгоритмы исчисления показателей ARR, и среди них достаточно распространенным являетя следующий:

ARR = PN/ (0.5 х (IC + RV) (9).

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто). В принципе возможно и установление специального порогового значения, с которым сравнивается ARR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

Метод, основанный на коэффициенте эффективности инвестиций, имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков. В частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но отличающихся суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

3.1. Создание системы преемственности между обучением и воспитанием детей с тяжелыми нарушениями речи в условиях МДОУ и открытие специализированных классов в МОУ для детей с тяжелыми нарушениями речи

Приобретение коррекционно-развивающего инструментария, игр, методического и дидактического инструментария для детей целевой группы, обучающихся в специализированном классе для детей с тяжелыми нарушениями речи

Приобретение электронных карт здоровья для детей целевой группы, обучающихся в специализированном классе для детей с тяжелыми нарушениями речи

ИТОГО по мероприятию:

3.2. Оптимизация сети специализированных (логопедических) групп и логопунктов в МДОУ Красногорского муниципального района, создание специализированных групп для детей дошкольного возраста со сложными типами дизонтогенеза, ограниченными возможностями здоровья (дети, страдающие детским церебральным параличом, синдромами Дауна, аутизма Каннера и Аспергера, умственной отсталостью,сочетающейся с эпилепсией, ДЦП, и др.).

Приобретение коррекционно-развивающего инструментария, игр, методического и дидактического инструментария для детей целевой группы со сложными типами дизонтогенеза, ограниченными возможностями здоровья (дети, страдающие детским церебральным параличом, синдромами Дауна, аутизма Каннера и Аспергера, умственной отсталостью,сочетающейся с эпилепсией, ДЦП, и др.).

Приказ Минфина России от 19 марта 2015 г. N 42н

"Об утверждении формы финансово-экономического обоснования решений, предлагаемых к принятию проектом акта"

В соответствии с пунктом 53 Регламента Правительства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 1 июня 2004 г. N 260 (Собрание законодательства Российской Федерации, 2004, N 23, ст. 2313; 2012, N 41, ст. 5635; 2013, N 17, ст. 2180; N 24, ст. 3013; N 38, ст. 4831; 2014, N 8, ст. 816), пунктом 3(3) Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства Российской Федерации от 13 августа 1997 г. N 1009 (Собрание законодательства Российской Федерации, 1997, N 33, ст. 3895; 2013, N 38, ст. 4831), приказываю:

1. Утвердить форму финансово-экономического обоснования решений, предлагаемых к принятию проектом акта, согласно приложению к настоящему приказу.

2. Установить, что финансово-экономическое обоснование решений. предлагаемых к принятию проектом федерального закона о федеральном бюджете на очередной финансовый год и на плановый период (о внесении изменений в федеральный закон о федеральном бюджете на текущий финансовый год и на плановый период) и акта Правительства Российской Федерации об утверждении государственной программы Российской Федерации (о внесении изменений в акт Правительства Российской Федерации об утверждении государственной программы Российской Федерации), формируется с учетом положений бюджетного законодательства Российской Федерации.

3. Установить, что утверждаемая настоящим приказом форма финансово-экономического обоснования решений, предлагаемых к принятию проектом акта, не распространяется на решения, предлагаемые к принятию проектом акта о предоставлении планируемых к включению в федеральную адресную инвестиционную программу капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности и приобретении объектов недвижимого имущества в государственную (муниципальную) собственность и бюджетных инвестиций юридическим лицам, не являющимся государственными учреждениями и государственными унитарными предприятиями.

Формой финансово-экономического обоснования решений, предлагаемых к принятию проектом акта, указанного в абзаце первом настоящего пункта, является форма паспорта инвестиционного проекта, представляемого для проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения, утвержденная приложением N 1 к приказу Минэкономразвития России от 2 апреля 2014 г. N 199 "Об утверждении формы паспорта инвестиционного проекта, представляемого для проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения, и внесении изменений в отдельные акты Минэкономразвития России" (зарегистрирован Минюстом России 9 июня 2014 г. регистрационный номер 32625; Российская газета, 2014, 24 июня).

* данные сведения указываются при заполнении формы финансово-экономического обоснования решений, предлагаемых к принятию проектом акта об осуществлении за счет средств федерального бюджета бюджетных инвестиций, не планируемых к включению в федеральную адресную инвестиционную программу

*(1) Форма финансово-экономического обоснования решений, предлагаемых к принятию проектом акта (далее - форма финансово-экономического обоснования), представляется на заключение в Министерство финансов Российской Федерации одновременно с проектом акта, оказывающего влияние на доходы или расходы бюджетов бюджетной системы Российской Федерации.

Форма финансово-экономического обоснования формируется федеральными государственными органами, осуществляющими подготовку проектов актов по вопросам в установленной сфере деятельности на основании федеральных законов, актов Президента Российской Федерации и Правительства Российской Федерации (далее - федеральные государственные органы), на бумажном носителе, подписанном собственноручно руководителем федерального государственного органа или лицом, исполняющим его обязанности (далее - уполномоченное лицо), и (или) в виде электронных документов (за исключением случаев, когда документы содержат сведения, составляющие государственную тайну, или информацию ограниченного распространения), подписанных усиленной квалифицированной электронной подписью уполномоченного лица с использованием государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет".

К форме финансово-экономического обоснования прилагаются расчеты показателей, использованные при определении затрат на реализацию решения, предлагаемого к принятию проектом акта, методики, устанавливающие порядок исчисления предельной стоимости переданного полномочия, или размер софинансирования, иные материалы и документы, раскрывающие информацию, приведенную в финансово-экономическом обосновании, в том числе в виде электронных документов.

Затраты на реализацию решения, предлагаемого к принятию проектом акта, формируются в ценах соответствующих лет с применением прогнозных индексов-дефляторов, устанавливаемых Министерством экономического развития Российской Федерации*. с учетом требований законодательства Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, об инвестиционной деятельности в Российской Федерации, о предоставлении государственных и муниципальных услуг, нормативных правовых актов Российской Федерации, устанавливающих порядок предоставления субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам - производителям товаров (работ, услуг), субвенций, субсидий бюджетам бюджетной системы Российской Федерации, иных межбюджетных трансфертов, регулирующих вопросы оплаты труда.

В заголовочной части формы финансово-экономического обоснования:

в реквизите "Федеральный государственный орган" указывается полное наименование федерального государственного органа, ответственного за подготовку проекта акта;

в реквизите "Вид проекта акта" указывается принадлежность проекта акта к следующим группам документов:

проект федерального закона;

проекты указа или распоряжения Президента Российской Федерации;

проекты постановления или распоряжения Правительства Российской Федерации;

проекты постановления, приказа, распоряжения, правил, инструкции и положения федерального государственного органа;

в реквизите "Основание разработки проекта акта" указываются реквизиты документа, на основании которого разработан проект акта (в том числе решение или поручение Президента Российской Федерации или Правительства Российской Федерации).

В содержательной части формы финансово-экономического обоснования:

в разделе 1. "Сведения о финансовом обеспечении реализации проекта акта" указываются источники финансового обеспечения реализации проектов актов, в том числе в разрезе бюджетных ассигнований федерального бюджета, предусмотренных федеральным законом о федеральном бюджете, и дополнительных бюджетных ассигнований федерального бюджета, бюджетных ассигнований бюджетов субъектов Российской Федерации и местных бюджетов, собственных средств участников проекта, кредитных и заемных средств, налоговых льгот и таможенных преференций, иных источников, в том числе с учетом дополнительной потребности, по финансовым годам (текущий финансовый год, очередной финансовый год, 1-й год планового периода, 2-й год планового периода, 1-й год и последующие годы после планового периода и до окончания реализации решения, предлагаемого к принятию проектом акта), (подраздел 1.1 настоящего приложения), а также источники финансового обеспечения реализации проекта акта в разрезе мероприятий, необходимых для реализации решения, предлагаемого к принятию проектом акта по годам (подраздел 1.2 настоящего приложения);

подраздел 1.1. "Общий объем финансового обеспечения" настоящего приложения в части информации о бюджетных ассигнованиях федерального бюджета составляются на основании обоснований бюджетных ассигнований, формируемых федеральными государственными органами в соответствии с Порядком представления главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований, утвержденным приказом Министерства финансов Российской Федерации от 25 декабря 2013 г. N 137н (зарегистрирован в Министерстве юстиции Российской Федерации 7 февраля 2014 г. регистрационный N 31254; Российская газета, 2014, 19 февраля), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 15 августа 2014 г. N 76н (зарегистрирован в Министерстве юстиции Российской Федерации 3 октября 2014 г. регистрационный N 34244; Российская газета, 2014, 15 октября);

в подразделе 1.3. "Кредитные и заемные средства" настоящего приложения указываются коммерческие кредиты (за исключением кредитов бюджету бюджетной системы Российской Федерации), займы и кредиты участников проекта, облигационные займы;

в подразделе 1.4. "Налоговые льготы, льготы по социальным взносам и таможенные преференции" настоящего приложения указываются льготы по налогам и социальным взносам (объем средств, сэкономленных юридическим лицом в результате применения льгот по налогам, социальным взносам), и таможенные преференции (объем средств, сэкономленных юридическим лицом в результате предоставления преференций);

в подразделе 1.5. "Государственные гарантии" указываются государственные гарантии Российской Федерации, государственные гарантии субъекта Российской Федерации, муниципальные гарантии;

подраздел 1.6. "Финансовый эффект и макроэкономические последствия от реализации проекта акта" настоящего приложения формируется по решению федерального государственного органа в случае реализации инвестиционного проекта и включает анализ инвестиционных проектов с использованием методов финансовой оценки: расчета срока окупаемости проекта, количественной оценки экономической эффективности инвестиций с приведением расчетов чистой стоимости проекта, экономической внутренней нормы доходности, нормы прибыли. Макроэкономические последствия основываются на оценке эффективности инвестиций с точки зрения национальной экономики и предусматривают проведение экономического анализа, в том числе уровня инфляции (индекса потребительских цен), курсов обмена валют, объема добычи ресурсов, объема производства продукции;

раздел 2. "Экономические и иные последствия от реализации проекта акта" настоящего приложения включает описание экономических и иных последствий от реализации проекта акта, в том числе сведения о рассмотренных альтернативных решениях;

сведения о влиянии предлагаемых решений на достижение целей государственной программы Российской Федерации должны отражать эффект от реализации решения на достижение целей и ожидаемых результатов государственной программы Российской Федерации;

в сведениях о вероятных поступлениях и уменьшении расходов бюджетов бюджетной системы Российской Федерации также указывается возможность экономии от использования бюджетных ассигнований соответствующего бюджета в рамках реализации предлагаемого решения;

в сведениях о вероятном увеличении расходов бюджетов бюджетной системы Российской Федерации указывается вероятность увеличения расходных обязательств публично-правового образования по существующим видам расходных обязательств или введение новых видов расходных обязательств, которые до принятия проекта акта не исполнялись ни одним публично-правовым образованием;

сведения о вероятных доходах юридических лиц и индивидуальных предпринимателей указываются в случае предоставления юридическим лицам, индивидуальным предпринимателям мер государственной поддержки из федерального бюджета в виде субсидий, бюджетных инвестиций в уставные (складочные) капиталы юридических лиц, а также государственных гарантий в целях обеспечения обязательств компаний, снижения налогового бремени, расширения выпуска товаров, выполнения работ, оказания услуг, предоставления льгот. При оценке вероятных доходов используются индексы показателей прогноза социально-экономического развития Российской Федерации на среднесрочную перспективу (например, индексы дефляторы, индексы цен производителей). Сведения о вероятных расходах юридических лиц, индивидуальных предпринимателей указываются в случае введения и (или) увеличения налогов, сборов (пошлин), иных обязательных платежей, отмены и (или) сокращения выплат из федерального бюджета. При оценке вероятных расходов используются индексы дефляторы, публикуемые Министерством экономического развития Российской Федерации;

сведения о вероятных доходах физических лиц указываются в случае снижения налогового бремени, увеличения выплат, предусмотренных законодательством Российской Федерации из федерального бюджета, предоставления льгот. Сведения о вероятных доходах рассчитываются как процент роста к среднедушевым доходам населения. Сведения о вероятных расходах физических лиц (в том числе убытков в виде реального ущерба и (или) упущенной выгоды) указываются в случае введения и (или) увеличения налогов, сборов (пошлин), иных обязательных платежей, отмены и (или) сокращения выплат из федерального бюджета. Сведения о вероятных доходах (расходах) физических лиц рассчитываются как процент снижения к среднедушевым доходам населения;

сведения о социально-экономических последствиях могут содержать информацию об увеличении производительности труда, создании количества рабочих мест, снижения смертности, заболеваемости.

В случае, если данные по отдельным показателям не имеют значения, соответствующие графы формы финансово-экономического обоснования заполняются прочерком.

* В соответствии с постановлением Правительства Российской Федерации от 22 июля 2009 г. N 596 "О порядке разработки прогноза социально-экономического развития Российской Федерации" (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3833; 2015, N 2, ст. 459)

Проект нормативного правового акта, влияющего на доходы или расходы соответствующего бюджета, направляется на заключение в Минфин России с финансово-экономическим обоснованием решений, предлагаемых к принятию этим проектом. Установлена форма указанного финансово-экономического обоснования.

Обоснование содержит описание экономического эффекта от реализации нормативного правового акта. Оно составляется на бумажном носителе или в электронном виде с усиленной квалифицированной электронной подписью с использованием государственной интегрированной информационной системы управления общественными финансами "Электронный бюджет".

Финансово-экономическое обоснование решений, предлагаемых проектом закона о федеральном бюджете (внесении изменений в него) или актом Правительства РФ об утверждении госпрограммы Российской Федерации (внесении изменений в нее), формируется с учетом бюджетного законодательства.

Установленная форма финансово-экономического обоснования не распространяется на проекты актов о капвложениях в объекты государственной (муниципальной) собственности и предоставлении бюджетных инвестиций. В этих случаях используется форма паспорта инвестиционного проекта.

Приказ Минфина России от 19 марта 2015 г. N 42н "Об утверждении формы финансово-экономического обоснования решений, предлагаемых к принятию проектом акта"

Зарегистрировано в Минюсте РФ 16 апреля 2015 г.

Регистрационный N 36871

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован на "Официальном интернет-портале правовой информации" (www.pravo.gov.ru) 20 апреля 2015 г.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!