Рейтинг: 4.1/5.0 (1916 проголосовавших)

Рейтинг: 4.1/5.0 (1916 проголосовавших)Категория: Инструкции

Как говорилось ранее,все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу. Записи в кассовой книге ведутся в двух экземплярах. Каждый лист должен состоять из двух равных частей: одна из них с горизонтальной линовкой, другая без нее. Первая является основным экземпляром, который остается подшитым в книге. Вторые части, выполненные через копировальную бумагу, должны быть отрывными, ведь они служат отчетом кассира. Также следует помнить, что и тому, и другому листу присваивают одинаковые порядковые номера. Если вы ведете кассовую книгу автоматизированным способом, то листы формируются специализированными программами в виде машинограмм, которые носят названия «Вкладной лист кассовой книги» и «Отчет кассира». Обратим внимание на то, что эти …

отчеты должны составляться одновременно, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. Вне зависимости от того, каким образом ведется кассовая книга, контроль за её ведением и правильностью составления возлагается на главного бухгалтера предприятия.

Для каждой организации, осуществляющей инкассацию наличных денег, в банке ежемесячно оформляются номерные явочные карточки 0402303. Формы этого и других документов утверждены Положением Банка России № 318-П. В явочной карточке указываются номера закрепленных сумок, наименование, адрес, телефон организации, выходные дни, время окончания работы, время заезда инкассаторов и др.

С учетом объема инкассируемых наличных денег определяется количество порожних сумок, выдаваемых организации. Каждой сумке присваивается индивидуальный номер. Руководителем инкассации по согласованию с организацией устанавливаются время и периодичность заездов инкассаторов.

Перед выездом в организацию инкассаторы получают:

— порожние сумки;

— доверенности на перевозку и инкассацию наличных денег;

— штамп;

— ключи;

— явочные карточки 0402303.

По прибытии в организацию инкассатор предъявляет кассиру:

— документы, удостоверяющие личность;

— доверенность на перевозку наличных денег (инкассацию наличных денег);

— явочную карточку;

— порожнюю сумку, закрепленную за клиентом.

Кассир организации в свою очередь предъявляет инкассатору образец пломбы, передает сумку с наличными деньгами, накладную к сумке 0402300 и квитанцию к сумке 0402300. Сумка должна быть опломбирована так, чтобы ее вскрытие было невозможно без видимых следов нарушения целости сумки и пломбы.

На сумку составляются препроводительная ведомость 0402300 и реестр проведенных операций. При этом сумма, указанная в препроводительной ведомости, должна соответствовать общей сумме наличных денег, отраженной в реестре проведенных операций. Ведомость и реестр вкладываются в сумку с наличностью.

Инкассатор в присутствии кассира проверяет целость сумки и пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции. После заполнения кассиром явочной карточки инкассатор проверяет соответствие суммы наличных денег, проставленной в явочной карточке, накладной и квитанции. А также сверяет номер сумки с наличными деньгами с номером, указанным в явочной карточке, накладной и квитанции. Неправильная запись в явочной карточке зачеркивается, на полях проставляется новая запись, заверенная кассиром. Инкассатор не имеет права производить записи в явочной карточке.

1.1. Инкассатор Банка непосредственно подчиняется начальнику службы инкассации Банка.

1.2. Инкассатор должен иметь образование не ниже среднего, стаж работы в коммерческих структурах не менее _. Инкассатор должен пройти проверку в органах МВД России и получить подготовку на специальных курсах охранников по утвержденной МВД России программе.

1.3. Инкассатор назначается на должность с обязательным заключением договора о полной индивидуальной материальной ответственности и освобождается от должности приказом .(начальника отдела инкассации, другого должностного лица)

1.4. Инкассатор в своей деятельности руководствуется:

- действующим законодательством, нормативными документами Банка России и других органов

- приказами и распоряжениями начальника службы инкассации

- Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации от 25 марта 1997 г. No. 56

- настоящей Должностной инструкцией.

2.1. Инкассатор:

- осуществляет инкассацию денежной выручки и иных ценностей в виде в организациях - клиентах Банка;

- доставляет денежную наличность из Банка в организации;

- доставляет, а также осуществляет инкассацию денежной наличности и иных ценностей из филиалов Банка и операционных касс вне кассового узла Банка.

2.2. При выполнении своих обязанностей инкассаторы обязаны:

- обеспечить безопасность окружающих и других членов бригады и сохранность перевозимых ценностей;

- проверять правильность оформления сопроводительных документов;

- соблюдать точный порядок инкассации и доставки ценностей;

- бережно обращаться с выдаваемым огнестрельным оружием, применять его в строго определенных законом случаях и только при нападения на бригаду инкассаторов, когда иные меры защиты невозможны, по окончании заезда сдать оружие и индивидуальные средства защиты на хранение;

- выполнять другие требования законодательства.

2.3. В процессе осуществления инкассации денежной выручки иценностей инкассатор:

- в составе бригады выезжает в организации, филиалы или операционные кассы Банка (далее -организации) для осуществления инкассации в соответствии с маршрутами и графиками заездов;

- перед выездом для сбора денежной выручки и ценностей принимает под расписку в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей: инкассатор-сборщик - доверенность, явочные карточки, печать участка инкассации с обозначением номера маршрута, назначенный начальником отдела инкассации старший бригады инкассаторов - порожние сумки;

- в организации инкассатор-сборщик принимает сумку с ценностями с проверкой целости упаковки, наличия целых и четких оттисков пломб, соответствия их имеющемуся образцу, правильности заполнения документов;

- в спецавтомобиле старший бригады инкассаторов принимает от инкассатора-сборщика сумку с ценностями в вышеуказанном порядке, возвращает ему накладную, явочную карточку и выдает порожнюю сумку следующей обслуживаемой организации. Во время маршрута сумка с ценностями хранится под ответственностью старшего бригады инкассаторов в сейфе, металлическом ящике или мешке;

- по окончании заезда старший бригады инкассаторов сдает принятые ценности в кассу Банка.

2.4. В процессе доставки денежной наличности или иных ценностей ворганизации:

- старший бригады инкассаторов принимает у кассира Банка сумки с ценностями, надлежащим образом упакованные и опломбированные, снабженные сопроводительными документами и вручает сумки с ценностями кассиру организации;

- перевозка осуществляется в спецавтомобиле бригадой инкассаторов;

- при доставке денежной наличности или иных ценностей в филиалы или операционные кассы Банка в порядке подкрепления инкассаторы перед доставкой проверяют и упаковывают ценности под контролем кассового работника.

3.1. Инкассатор имеет право:

- вносить предложения по совершенствованию работы, связанной с предусмотренными данной Должностной инструкцией обязанностями;

- другие права, предусмотренные трудовым договором и законодательством.

4.1. Инкассатор несет ответственность в соответствии с действующим законодательством и трудовым договором:

- за несохранность перевозимых денежных средств и ценностей при наличии вины инкассаторов и в соответствии с договорами о полной материальной ответственности:

- инкассатор-сборщик - с момента принятия сумок с ценностями в организации и до момента передачи ценностей старшему бригады инкассаторов;

- старший бригады инкассаторов - с момента принятия сумок с ценностями у инкассатора-сборщика и до передачи сумок с ценностями кассовому работнику;

- за правильность оформления принятых сопроводительных документов;

- в иных случаях, предусмотренных действующим законодательством.

5.1. Инкассатор должен иметь образование не ниже среднего и стаж работы в коммерческих структурах не менее _. Инкассатор должен пройти проверку в органах МВД России и получить подготовку на специальных курсах охранников по утвержденной МВД России программе.

5.2. Инкассатор работает в соответствии с Правилами внутреннего трудового распорядка.

5.3. При оценке качества работы инкассатора и решении вопроса о соответствии его занимаемой должности учитывается, что инкассатордолжен:

- знать действующее законодательство и нормативные акты, касающиеся порядка осуществления кассовых операций и инкассации;

- систематически повышать свою квалификацию на курсах МВД;

- владеть приемами борьбы, в совершенстве уметь обращаться с оружием;

- не иметь негативных оценок своей деятельности со стороны начальника отдела инкассации, других должностных лиц, а также со стороны клиентов Банка;

- способствовать созданию благоприятного морального климата и рабочей обстановки в коллективе.

5.4. Результаты работы инкассатора оцениваются начальником службы и сообщаются __ для решения вопроса о дальнейшем пребывании работника на данной должности.

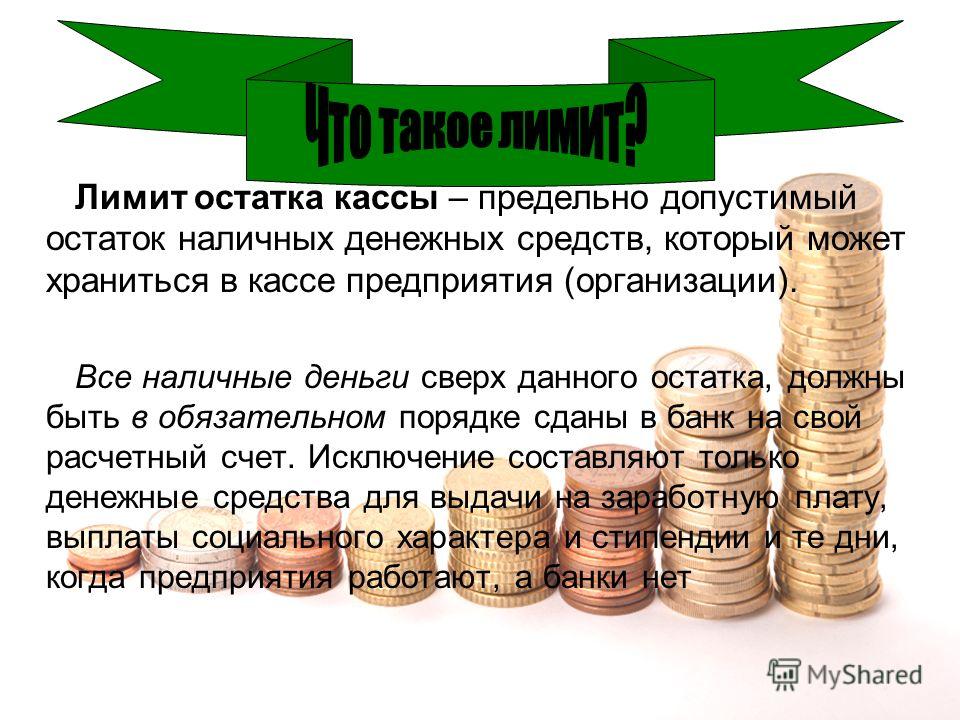

Наличные деньги сверх установленного лимита должны храниться на банковских счетах (п. 2 указания Банка России от 11 марта 2014 г. № 3210-У).

Способы сдачи наличности в банк

Сдать в банк сверхлимитный остаток наличных денег можно одним из следующих способов:

Перечень сотрудников, которые могут сдавать наличные деньги в банк, законодательно не установлен. Но целесообразнее, чтобы наличность сдавал кассир, несущий материальную ответственность за ее сохранность.

Услуги по инкассации наличных денежных средств оказывают кредитные организации (п. 1.5 Положения Банка России от 24 апреля 2008 г. № 318-П).

Документальное оформление сдачи наличности

Независимо от способа сдачи наличности в банк оформите расходный кассовый ордер и внесите запись в кассовую книгу (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У). В расходном кассовом ордере, в частности, укажите:

Такой порядок следует из абзаца 3 пункта 4.6, пункта 6 указания Банка России от 11 марта 2014 г. № 3210-У и разъяснен в письме Банка России от 16 октября 2015 г. № 29-1-1-ОЭ/4065.

При сдаче денежных средств непосредственно в кассу банка заполняется объявление на взнос наличными . которое включает в себя три документа:

При сдаче денежных средств с помощью инкассаторской службы к приезду инкассаторов кассир (старший кассир) должен подготовить наличную выручку, сложить ее в сумку (выдается банком) и составить:

Ведомость вкладывается кассиром в сумку с денежной наличностью, которая пломбируется таким образом, чтобы при перевозке ее нельзя было незаметно вскрыть. Накладная и сумка с наличными деньгами передаются инкассатору. Кроме того, кассир (старший кассир) учреждения заполняет явочную карточку.

При приеме сумки инкассатор подписывает квитанцию к сумке и проставляет на ней оттиск штампа. Квитанция остается в организации.

Такой порядок предусмотрен пунктами 4.2, 9.6, 9.7 Положения Банка России от 24 апреля 2008 г. № 318-П.

Кассир банка сверяет фактически переданную сумму с суммой, указанной в объявлении. Если они сходятся, он подписывает каждый документ и отдает сотруднику организации квитанцию. Если суммы расходятся, то объявление на взнос нужно оформить заново – на фактическую сумму. При этом кассир банка перечеркивает ошибочно заполненное объявление на взнос наличными, а на обороте квитанции указывает фактическую сумму и расписывается. Такие правила установлены пунктами 3.4 и 3.5 Положения Банка России от 24 апреля 2008 г. № 318-П.

При обнаружении сомнительной купюры сотрудник банка отправляет ее на экспертизу и составляет:

Такой порядок следует из пунктов 16.1 и 16.2 Положения Банка России от 24 апреля 2008 г. № 318-П.

Если экспертиза подтвердит, что купюра фальшивая, организация должна получить акт экспертизы (код ОКУД – 0402156) (п. 16.10 Положения Банка России от 24 апреля 2008 г. № 318-П).

Бухучет: сдача в банк выручки

При сдаче денег в банк через кассира (или заменяющего его сотрудника) в бухучете нужно сделать проводку:

– сданы в банк денежные средства.

При сдаче денег инкассаторам в бухучете нужно сделать проводку:

– сданы в банк денежные средства.

При зачислении денег на расчетный счет делается запись:

– зачислены деньги на расчетный счет.

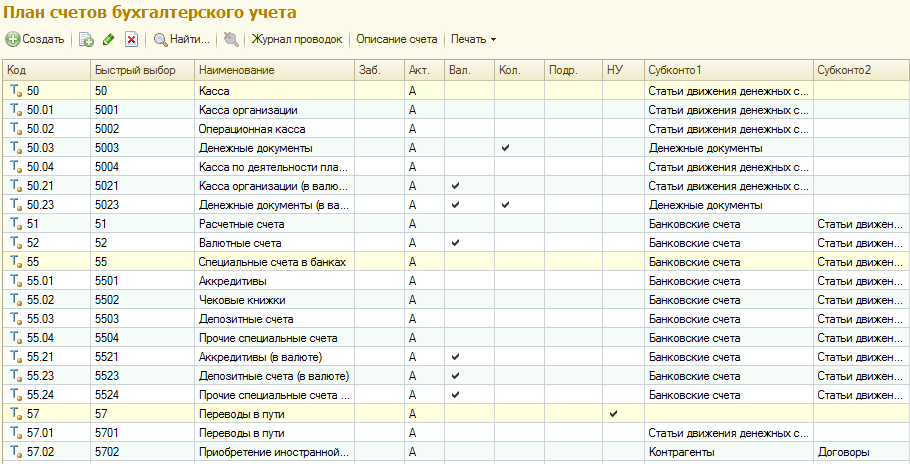

Такой порядок предусмотрен Инструкцией к плану счетов (счета 50, 51, 57).

Если при сдаче наличности в банк обнаружилась фальшивая купюра, то на счете 51 «Расчетный счет» нужно отразить не всю сумму выручки, переданной в банк, а только ее часть – за вычетом нарицательной стоимости сомнительной купюры.

После получения акта экспертизы (код ОКУД – 0402156) о том, что купюра фальшивая, в бухучете нужно сделать проводку:

– отражена недостача в размере нарицательной стоимости фальшивой купюры.

Если виновным в наличии фальшивой купюры признан кассир, недостача взыскивается за его счет:

– отнесена недостача на кассира;

– возмещена кассиром недостача.

Если сотрудник признан невиновным, то недостача включается в состав прочих расходов:

– списана недостача за счет собственных средств организации.

Порядок действий при обнаружении фальшивых купюр после инкассации и при сдаче наличности непосредственно в кассу банка - одинаковый.

Такой порядок следует из Инструкции к плану счетов (счета 57, 73, 94).

Затраты, связанные с оплатой инкассаторских услуг, в бухучете включаются в состав прочих расходов (п. 11 ПБУ 10/99):

– отражены расходы по оплате услуг инкассации;

– отражена сумма НДС по услугам инкассации.

Такой порядок следует из Инструкции к плану счетов (счета 60, 91-2).

При расчете налога на прибыль стоимость услуг по инкассации включите в состав внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

Суммы недостачи (фальшивых купюр) при расчете налога на прибыль не учитываются (п. 49 ст. 270 НК РФ). Поскольку в бухучете такие расходы включаются в состав прочих, у организации возникнет постоянное налоговое обязательство (п. 7 ПБУ 18/02).

НДС по услугам инкассации примите к вычету при соблюдении условий, предусмотренных статьями 171 и 172 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, затраты на инкассацию уменьшают налоговую базу в составе расходов, связанных с оплатой услуг банка (подп. 9 п. 1 ст. 346.16 НК РФ).

Суммы недостачи, возникшие в результате обнаружения фальшивых купюр, не учитываются при расчете единого налога (п. 2 ст. 346.16, ст. 252, п. 49 ст. 270 НК РФ). Такие расходы не являются экономически обоснованными.

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога расходы на оплату услуг инкассации не влияют. Потери от получения фальшивых купюр при расчете ЕНВД также не учитывайте.

Расходы на инкассацию выручки, полученной в рамках деятельности на общей системе налогообложения, учтите при расчете налога на прибыль. Если инкассируется наличность, полученная от деятельности, облагаемой ЕНВД, расходы на инкассацию при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

Если в рамках одного договора на инкассацию в банк сдается выручка, полученная от разных видов деятельности, расходы на инкассацию нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Сумму НДС, выделенную в счете-фактуре на инкассаторские услуги, также нужно распределить. Распределите НДС пропорционально доле операций, облагаемых этим налогом. Долю операций, облагаемых НДС, определите исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), облагаемых НДС, в общем объеме отгрузки за налоговый период. Такой порядок предусмотрен в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

НДС, который можно принять к вычету, рассчитайте по формуле:

НДС, который можно принять к вычету

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Инкассатор Банка непосредственно подчиняется начальнику службы инкассации Банка.

1.2. Инкассатор должен иметь образование не ниже среднего, стаж работы в коммерческих структурах не менее _____. Инкассатор должен пройти проверку в органах МВД России и получить подготовку на специальных курсах охранников по утвержденной МВД России программе.

1.3. Инкассатор назначается на должность с обязательным заключением договора о полной индивидуальной материальной ответственности и освобождается от должности приказом ____________ _____________________________________________________________________.

(начальника отдела инкассации, другого должностного лица)

1.4. Инкассатор в своей деятельности руководствуется: действующим законодательством, нормативными документами Банка России и других органов, приказами и распоряжениями начальника службы инкассации, а также ____________, Положением о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации от 25 марта 1997 г. No. 56 и настоящей Должностной инструкцией.

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

- осуществляет инкассацию денежной выручки и иных ценностей в виде ____________ в организациях - клиентах Банка;

- доставляет денежную наличность из Банка в организации;

- доставляет, а также осуществляет инкассацию денежной наличности и иных ценностей из филиалов Банка и операционных касс вне кассового узла Банка.

2.2. При выполнении своих обязанностей инкассаторы обязаны:

- обеспечить безопасность окружающих и других членов бригады и сохранность перевозимых ценностей;

- проверять правильность оформления сопроводительных документов;

- соблюдать точный порядок инкассации и доставки ценностей;

- бережно обращаться с выдаваемым огнестрельным оружием, применять его в строго определенных законом случаях и только при нападения на бригаду инкассаторов, когда иные меры защиты невозможны, по окончании заезда сдать оружие и индивидуальные средства защиты на хранение;

- выполнять другие требования законодательства.

2.3. В процессе осуществления инкассации денежной выручки и ценностей инкассатор:

- в составе бригады выезжает в организации, филиалы или операционные кассы Банка (далее -организации) для осуществления инкассации в соответствии с маршрутами и графиками заездов;

- перед выездом для сбора денежной выручки и ценностей принимает под расписку в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей: инкассатор-сборщик - доверенность, явочные карточки, печать участка инкассации с обозначением номера маршрута, назначенный начальником отдела инкассации старший бригады инкассаторов - порожние сумки;

- в организации инкассатор-сборщик принимает сумку с ценностями с проверкой целости упаковки, наличия целых и четких оттисков пломб, соответствия их имеющемуся образцу, правильности заполнения документов;

- в спецавтомобиле старший бригады инкассаторов принимает от инкассатора-сборщика сумку с ценностями в вышеуказанном порядке, возвращает ему накладную, явочную карточку и выдает порожнюю сумку следующей обслуживаемой организации. Во время маршрута сумка с ценностями хранится под ответственностью старшего бригады инкассаторов в сейфе, металлическом ящике или мешке;

- по окончании заезда старший бригады инкассаторов сдает принятые ценности в кассу Банка.

2.4. В процессе доставки денежной наличности или иных ценностей в организации:

- старший бригады инкассаторов принимает у кассира Банка сумки с ценностями, надлежащим образом упакованные и опломбированные, снабженные сопроводительными документами и вручает сумки с ценностями кассиру организации;

- перевозка осуществляется в спецавтомобиле бригадой инкассаторов;

- при доставке денежной наличности или иных ценностей в филиалы или операционные кассы Банка в порядке подкрепления инкассаторы перед доставкой проверяют и упаковывают ценности под контролем кассового работника.

3.1. Инкассатор имеет право:

- вносить предложения по совершенствованию работы, связанной с предусмотренными данной Должностной инструкцией обязанностями;

- другие права, предусмотренные трудовым договором и законодательством.

4.1. Инкассатор несет ответственность в соответствии с действующим законодательством и трудовым договором:

- за несохранность перевозимых денежных средств и ценностей при наличии вины инкассаторов и в соответствии с договорами о полной материальной ответственности:

инкассатор-сборщик - с момента принятия сумок с ценностями в организации и до момента передачи ценностей старшему бригады инкассаторов;

старший бригады инкассаторов - с момента принятия сумок с ценностями у инкассатора-сборщика и до передачи сумок с ценностями кассовому работнику;

- за правильность оформления принятых сопроводительных документов;

- в иных случаях, предусмотренных действующим законодательством.

5. ТРЕБОВАНИЯ К КВАЛИФИКАЦИИ

5.1. Инкассатор должен иметь образование не ниже среднего и стаж работы в коммерческих структурах не менее _________. Инкассатор должен пройти проверку в органах МВД России и получить подготовку на специальных курсах охранников по утвержденной МВД России программе.

5.2. Инкассатор работает в соответствии с Правилами внутреннего трудового распорядка.

5.3. При оценке качества работы инкассатора и решении вопроса о соответствии его занимаемой должности учитывается, что инкассатор должен:

- знать действующее законодательство и нормативные акты, касающиеся порядка осуществления кассовых операций и инкассации;

- систематически повышать свою квалификацию на курсах МВД;

- владеть приемами борьбы, в совершенстве уметь обращаться с оружием;

- не иметь негативных оценок своей деятельности со стороны начальника отдела инкассации, других должностных лиц, а также со стороны клиентов Банка;

- способствовать созданию благоприятного морального климата и рабочей обстановки в коллективе.

5.4. Результаты работы инкассатора оцениваются начальником службы и сообщаются __________________ для решения вопроса о дальнейшем пребывании работника на данной должности.

Инкассация денежных средств – это сбор финансовых ресурсов, расчетных и платежных документов, а также векселей клиентов любого банковского учреждения из кассы инкассаторами с обеспечением сохранности до сдачи в тот или иной банк и последующим зачислением на клиентский расчетный счет.

Инкассация денежных средств различных субъектов хозяйствования позволяет безопасно и оперативно перечислять выручку на счет, а также обеспечивает кассу, как в целом по предприятию, так и отдельные его торговые точки мелкими купюрами и разменной монетой. Инкассация может предполагать перевозку и прочих материальных ценностей и важных документов.

Функции службы инкассацииСлужба инкассации любого банковского учреждения должна представлять собой команду высококвалифицированных специалистов, качественно осуществляющую данную работу, связанную с перевозкой различных видов ценностей (денежных или валютных). Помимо обычной доставки наличных денег, указанной службой осуществляется подбор купюр необходимого достоинства и разменной мелкой монеты.

Экономия расходов предприятия на инкассацииЗаключение субъектом хозяйствования договора с банковским учреждением на доставку наличности в банк позволяет сэкономить в определенной степени рабочее время. При этом сотрудники данного предприятия уже не несут ответственность за сохранность наличных средств, что избавляет их от стресса.  В целях экономии небольшими предприятиями или индивидуальными предпринимателями, находящимися в одном здании, заключаются совместные договора, и инкассация денежных средств проводится одновременно у всех.

В целях экономии небольшими предприятиями или индивидуальными предпринимателями, находящимися в одном здании, заключаются совместные договора, и инкассация денежных средств проводится одновременно у всех.

Благодаря тому, что у каждого субъекта хозяйствования существует свой график работы, то со службой инкассации согласовывается удобное время для выемки наличности на протяжении рабочего дня. Инкассация денежных средств банком для юридических и физических лиц проводится в соответствии с заключенным договором, содержащим следующие сведения: стоимость инкассации, периодичность сбора наличности и гафик выездов.

Привлечение банком сторонних организацийЗачастую для перевозки наличности банковское учреждение привлекает организацию, оказывающую соответствующие услуги (перевозка ценных грузов).  В этом случае инкассация денежных средств проводится только после заключения с сотрудниками этой организации договора о полной материальной ответственности. При осуществлении операции, связанной с перевозкой наличности, сразу несколькими работниками-инкассаторами, разграничить их ответственность за ущерб, который может быть причинен, нет возможности. Поэтому должен быть заключен договор о коллективной материальной ответственности.

В этом случае инкассация денежных средств проводится только после заключения с сотрудниками этой организации договора о полной материальной ответственности. При осуществлении операции, связанной с перевозкой наличности, сразу несколькими работниками-инкассаторами, разграничить их ответственность за ущерб, который может быть причинен, нет возможности. Поэтому должен быть заключен договор о коллективной материальной ответственности.

Если инкассация наличных денежных средств проводится с привлечением сторонних организаций, то функции должны быть разделены следующим образом:

Для каждой организации, занимающейся инкассацией наличных денег, ежемесячно в банке оформляются специальные номерные карточки, формы которых утверждены соответствующим Положением ЦБ РФ.  В этой явочной карточке в обязательном порядке должны быть указаны следующие сведения: номера сумок, которые закреплены за той или иной организацией, наименование, код, адрес, телефон, а также время завершения рабочего дня и заезда инкассаторов.

В этой явочной карточке в обязательном порядке должны быть указаны следующие сведения: номера сумок, которые закреплены за той или иной организацией, наименование, код, адрес, телефон, а также время завершения рабочего дня и заезда инкассаторов.

Перед выездом инкассаторы должны получить: пустые сумки, доверенности на инкассацию и перевозку наличности, ключи, штамп и явочные карточки.

По прибытии на предприятие, инкассация денежных средств, инструкция по проведению которой должна обязательно быть в наличии на этом субъекте хозяйствования, проводится соответствующим специалистом только после предъявления таких документов:

При приеме инкассаторской сумки банковский сотрудник должен проверить соответствие записей во всех сопроводительных документах:

При приеме инкассаторской сумки банковский сотрудник должен проверить соответствие записей во всех сопроводительных документах:

Также должно быть проверено:

Сегодня уже никого не удивляют на улицах автомобили с зелеными полосами. Все прекрасно знают, что это — инкассаторские автомобили, в которых перевозят деньги и различные материальные ценности.

Необходимость в перевозке, доставке денежных средств до места хранения возникла одновременно с появлением денежных знаков. На Руси зародки инкассации появились в конце IX века, когда князь и бояре выделяли вооруженную охрану из своей рати для торговых караванов, которые обеспечивали защиту от грабителей.

С ростом экономики и различных учреждений появились необходимость сбора наличных денежных средств и их перевозка. Так возникли специфические функции – инкассация, а вмести с ними и профессия инкассатора. Инкассация в дословном переводе с итальянского языка (incassare) – класть в ящик. В данное время под термином инкассация подразумевается сбор, доставка денежной массы и других материальных ценностей в отделения банков и в места их хранения. На просторах бывшего Советского Союза инкассация возникла как самостоятельный орган в 1 августа 1939 года при госбанке СССР.

Сегодня, в наиболее распространенном понимании, инкассация подразумевает под собою упорядоченную в соответствии с законами и нормативными актами государства сдачу и прием денежной массы различными предприятиями, организациями, их структурными подразделениями и финансовыми учреждениями. Инкассация так же обеспечивает транспортировку и доставку валютных ценностей, ценных бумаг, выемку наличности с платежных терминалов, загрузку и выгрузку банкоматов, перевозку любых, всевозможных материальных ценностей.

Инкассатор – это человек, который соответствует требованиям и критериям профессионального отбора. Так инкассатором может стать гражданин, который достиг 21 года. Образование не ниже среднего, имеет прекрасную физическую форму и стойкую уравновешенную психику, не имеет судимостей.

Инкассация — это довольно сложный комплекс мероприятий, связанных с организацией мероприятий, которые разрабатывается самостоятельно подразделением инкассации с учетом требований клиентов, внутренних инструкций и законодательством. Основным требованием является сохранность перевозимых материальных средств и безопасность проведения всех мероприятий связанных с инкассацией.

Услуги инкассации осуществляются на платной основе, согласно договору. Главным, обязательным субъектом инкассации выступает банк или другое финансовое учреждение. Банк может самостоятельно организовывать все виды инкассаторских услуг с помощью своего самостоятельного подразделения – инкассации, а также пользоваться этими услугам других банков.

Инкассация наличных денежных средств является самой распространенной услугой. Инкассация проходит несколько этапов, таких как подготовка денежных средств к инкассации, подготовка сопроводительных документов, сдача наличности уполномоченному лицу, органу. Транспортировка в банковское учреждение, прием наличности банком, зачисление сданной сумы на определенный банковский счет. Банк осуществляет пересчет денежных средств, осуществляет контроль и проверку с соответствием с сопроводительными документами, а так же проверяет подлинность банкнот, монет и их платежеспособность.

Как проходит инкассация?Перед тем как начать инкассацию субъекты заключают между собою договор, в котором прорисуется все ответственности сторон и материальное вознаграждение за проведенные операции, так же в договоре указывается график заезда инкассации. Инкассатор приезжает на инкассируемый объект в установленное время. Перед входом в кассовый узел или другое закрытое отдельное помещение, специально предусмотренное для проведения инкассации, инкассатор предъявляет кассиру свое служебное удостоверение. Данные удостоверения сверяют со списком инкассаторов и только после этого предоставляют доступ в специально предусмотренное помещение. Уполномоченное лицо предоставляет инкассатору сопроводительные документы в опломбированной инкассаторской сумке в двух экземплярах, третий экземпляр сопроводительного документа находится в инкассаторской сумке. Инкассатор на документах проставляет свои реквизиты и ставит подпись и печать подразделения инкассации. Инкассатор так же дает кассиру явочную карту, в которой кассир ставит число, время, сумму инкассируемых средств и подпись.

Принимая опломбированную инкассаторскую сумку или мешок, инкассатор проверяет ее целостность пломбу и оттиск пломбиратор сверяет его с образцом оттисков пломбиратором. Образцы оттисков пломбиратором должны находиться в кассе субъекта инкассации. Про инкассирование средства передаются в кассу финансового учреждения, где так же проверяют целостность сумок и пломб, составляют журнал (акт) принятых сумок от инкассаторов.

Сегодня все чаше начинают использовать одноразовые инкассаторские пакеты, которые имеют повышенную защиту от несанкционированного открытия, а также в практику начинают входить сканирующие устройства, которые считывают информацию с инкассаторского пакета и передают ее на отдел инкассации и кассы банка.

Как перевозятся материальные ценности?Перевозка материальных ценностей осуществляется согласно нормативно-правовых актов, договора между субъектом и подразделением инкассации.

На основании договора отдел (сектор, подразделение) инкассации принимает заявку на перевозку материальных ценностей. Отделом инкассации выписывается доверенность на старшего бригады инкассации, на основании которой бригада инкассации получает материальные ценности. В доверенности прописывается личные данные инкассаторов бригады, вид материальных ценностей, начальный и конечный пункт доставки. По прибытию в пункт получения материальных ценностей инкассация сдает доверенность в кассу субъекта, получает описи материальных ценностей в трех экземплярах, согласно которых проверяют и пересчитывают полученные ценности. Материальные средства упаковываются в инкассаторские мешки, на описях проставляются подписи членов бригады инкассации, которые подтверждают получение ценностей, и первый экземпляр описи остается в кассе субъекта, который передает ценности инкассаторам. Второй и третий экземпляр забирают инкассаторы.

Доставив ценности в кассу назначения, инкассаторы передают описи и материальные ценности материально ответственным лицам, где их проверяют согласно описи. Описи заполняются кассирами, получившими ценности. Инкассаторы проставляют свои подписи, которые подтверждают сдачу материальных средств в пункт назначения. Материально ответственные лица за принятие ценностей проставляют свои подписи и личные данные в подтверждения принятия ценностей в полном объеме. Если есть нарушения или недостача доставляемых материальных ценностей, то составляется акт при всех материально ответственных лицах, на место вызывается служба безопасности учреждения и правоохранительные органы. Которые согласно закону имеют право проводить следственные действия.

Во время перевозки материальных ценностей и инкассации в последнее время используются только бронированные специальные автомобили, которые гарантируют безопасность жизни и здоровью инкассаторов и сохранность материальных средств при нападении.

Все об инкассации

Доверив свои денежные средства инкассации, вы можете не переживать за их сохранность. С момента передачи денежных средств инкассатором вся ответственность за сохранность ложится на их плечи, и даже при самых неблагоприятных обстоятельствах, вы получите свои ценности в полном объеме. Так же в большинстве случаев перевозимые инкассацией денежные и материальные средства страхуются. Доверив свое материальное имущество профессионалам, вам не стоит беспокоиться не только об их сохранности, но также и о безопасности своей жизни и здоровью.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Posted 12.07.2015 by redaktor

Термин «инкассация» подразумевает сбор денежных средств или материальных ценностей и обеспечение их безопасности при транспортировке и дальнейшей передаче. В соответствии с законами нашей страны, право на инкассацию должно быть подтверждено соответствующей лицензией.

Как происходит инкассация денежных средств силами ЧВК?

Перемещение денег и ценных грузов — явление, ставшее рядовым в больших городах страны. Учитывая высокие риски похищения подобного груза, необходимость в привлечении профессионалов для его сохранности даже не обсуждается.

В данном случае речь идет не только о риске утечки информации о ценном грузе . но и об инсценированных разбойных нападениях . совершаемых по сговору участников, которыми подчас являются самые доверенные лица.

Привлечение инкассаторов-профессионалов, являющихся сотрудниками ЧВК (вооруженное сопровождение) — это один из самых надежных методов . позволяющих не только существенно снизить риски полной утраты груза, но и создать для грабителей абсолютно «непривлекательные условия».

Ключевые задачи инкассации:Несмотря на то, что правила инкассации в различных учреждениях разнятся, нормы ее проведения остаются неизменными.

Перемещение и доставка подобных грузов всегда требует заключения договора и четкого соблюдения юридической базы. Весь свод условий и правил в обязательном порядке доводится до сведения каждой стороны-участника, а каждый сотрудник-инкассатор проходит строгий инструктаж (а также регулярно повышает свою квалификацию).

Процедура инкассации должна учитывать:И прочие моменты.

То есть, подход к инкассации требует особой педантичности и скрупулезности. Преимущества ЧВК в сопровождении ценных грузов — это обеспечение максимальной безопасности грузов и сопровождающих лиц . благодаря высокому уровню подготовки сотрудников, профессионализму, способности быстро принимать правильные решения в самых экстремальных ситуациях, наличию всех необходимых средств связи, защиты и транспортировки.

Кассиры и инкассаторы, участвующие в перевозке солидных денежных сумм, всегда подвергаются опасности. Задача ЧВК — обеспечить абсолютную безопасность кассира по всему пути следования и предусмотреть все риски возникновения опасных ситуаций.

В сопровождении кассира участвуют профессиональные сотрудники ЧВК, обученные по специальному профилю и имеющие большой опыт работы в службе инкассации. Специально подготовленная вооруженная охрана и бронированный транспорт . оборудованный для данных операций — залог успешной транспортировки ценных грузов и сопровождения кассира с минимумом рисков.

Группа сопровождения оснащена спецсредствами, оружием и средствами связи, а маршрут следования груза оптимизируется, согласно информации о потенциальных угрозах. Вся информация о местонахождении человека, сопровождающего материальные ценности (кассира), передается от группы сопровождения непосредственно на пульт дежурной части.

Преимущества привлечения сотрудников ЧВК в сопровождении кассира или материально ответственного лица:При составлении договора на вооруженное сопровождение груза в обязательном порядке учитываются пожелания и возможности клиента.

Сам договор может быть долгосрочным либо разовым. а число сотрудников из группы сопровождения, экипировка и другие условия заранее обговариваются в пунктах договора.

Мы ВКонтакте