Рейтинг: 4.5/5.0 (1912 проголосовавших)

Рейтинг: 4.5/5.0 (1912 проголосовавших)Категория: Бланки/Образцы

Сумма выручки от продажи товаров за "___"____________ ____ г. - ___________ руб. в том числе выручка от продажи товаров, не облагаемых НДС, - ____________ руб.

Удельный вес выручки от продажи товаров, не облагаемых НДС, в общей сумме выручки - _____% (выручка от продажи товаров, не облагаемых НДС / сумму выручки от продажи товаров за "___"____________ ____ г. x 100).

Сумма НДС по приобретенным услугам, относящаяся к продаже товаров, не облагаемых налогом, - ______________ руб.

Сумма "входного" НДС, относящегося к продаже облагаемых налогом товаров, - _____________ руб.

Сумма "входного" НДС, относящегося к продаже облагаемых налогом товаров, подлежащая налоговому вычету, - ________________ руб.

<*> В соответствии с п. 4 ст. 149 НК РФ в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями настоящей статьи, налогоплательщик обязан вести раздельный учет таких операций.

Приложения к документу:

Добрый вечер. Подскажите, пожалуйста. Первый раз столкнулась с операциями без НДС (продажа ПО). В рамках камеральной проверки декларации запросили справку о раздельном учете НДС.

Т.к. не вылезаем за 5%. то в этом квартале раздельный учет имеем право не вести. Сочинила такую справку, подойдет? Или нужно что-то другое прикладывать?

И кстати, правильно ли я рассчитываю 5%

Справка-расчет совокупной доли расходов на производство (реализацию) товаров, не облагаемых НДС

1. Прямые расходы на производство (реализацию) продукции

Прямые расходы на производство (реализацию) товаров (работ, услуг) всего, руб. - 1 318 763,00

В том числе расходы по операциям, не облагаемым НДС, руб. - 10 633,50

В том числе расходы по операциям, облагаемым НДС по обычным ставкам, руб. - 1 308 129,50

2. База для распределения косвенных расходов

Выручка от реализации товаров (работ, услуг) всего, руб. 1 853 713,00

В том числе выручка, не облагаемая НДС, руб. 17 722,00

В том числе выручка, облагаемая НДС по обычным ставкам, руб. 1 835 991,00

3. Результаты распределения косвенных расходов

Подлежит распределению, руб. 1 209 290,52

Приходится на деятельность без НДС, руб. 11 561,15

Приходится на деятельность с НДС по обычным ставкам, руб. 1 197 729,37

4. Совокупная доля расходов на производство (реализацию) товаров, не облагаемых НДС

Расходы на производство (реализацию) товаров (работ, услуг) всего, руб. 2 528 053,52

В том числе расходы по операциям, не облагаемым НДС, руб. 22 194,65 (0,88%)

В том числе расходы по операциям, облагаемым НДС по обычным ставкам, руб. 2 505 858,87 (99,12%)

В соответствии с п.4 ст.170 НК РФ в учетной политике ООО «______» закреплено право не вести раздельный учет НДС к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5*% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав.

Т.к. совокупная доля расходов на производство (реализацию) товаров, не облагаемых НДС в 1 квартале 2013 г. составляет 0,88%, то все суммы налога, предъявленные продавцами товаров (работ, услуг) в указанном налоговом периоде приняты к вычету в соответствии с порядком, предусмотренным статьей 172 НК РФ.

Поделиться с друзьями

Алгоритм расчета % расходов, приходящихся на не облагаемые НДС операции, рассчитан правильно.

Исходя из расчета можно сделать вывод, что показатели взяты по данным налогового учета по налогу на прибыль (ПР, косвенные расходы), я бы в расчет включила данные бухгалтерского учета (общехозяйственные расходы, подлежащие распределению по облагаемым и не облагаемым операциям, например, учтенные на счете 26 или 44).

Желательно в УП прописать какие именно расходы вы считаете необходимым для распределения.

Раздельный учет НДС

при осуществлении облагаемых

и необлагаемых операций

(из архива статей БиНО за май 2008 года)

аудитор,

член Палаты налоговых консультантов РФ

Иногда организации занимаются несколькими видами деятельности, одни из которых облагаются НДС, а другие – не облагаются. Типичные примеры операций, освобожденных от налогообложения, приведены в статье 149 Налогового кодекса РФ. Например, освобождены от налогообложения: предоставление в аренду на территории РФ помещений аккредитованным иностранным организациям, реализация определенных видов лекарств и медицинской техники, долей в уставном (складочном) капитале организаций, ценных бумаг и др.

В этом случае необходимо вести раздельный учет НДС (пункт 4 статьи 149 НК РФ).

То же относится и к реализации товаров (работ, услуг), облагаемых НДС по разным налоговым ставкам. Налогоплательщик, реализующий такие товары (работы, услуги), должен определять налоговую базу отдельно по каждому их виду (пункт 1 статьи 153 НК РФ).

Раздельный учет касается:

– «входного» НДС по оприходованным ценностям (работам или услугам);

– выручки от продаж облагаемых и необлагаемых товаров.

В статье мы рассмотрим методы, применяемые при раздельном учете, особенности составления учетной политики в этом случае, а также покажем на примере, как вести раздельный учет.

Правила раздельного учета

Правила раздельного учета изложены в пункте 4 статьи 170 НК РФ.

Этот метод применяется, когда налогоплательщику точно известно, в какой деятельности – облагаемой или не облагаемой НДС – он будет использовать приобретенные товары, работы, услуги, имущественные права (далее – товары). Если они будут использоваться в производстве необлагаемых операций, то «входной» НДС учитывается в их первоначальной стоимости (абзац 2 пункта 4 статьи 170 НК РФ).

Если же товары одновременно используются и в облагаемых, и в не облагаемых НДС операциях, то нужно обратиться к абзацу 4 пункта 4 статьи 170 НК РФ.

В этом случае суммы НДС принимаются к вычету либо учитываются в стоимости товаров в той пропорции, в которой они используются для конкретного вида деятельности. Конкретный порядок этого устанавливает налогоплательщик в своей учетной политике для целей налогообложения.

По общему правилу суммы НДС, подлежащие вычету из бюджета, определяются на основании доли выручки от реализации товаров, подлежащих налогообложению, в общей стоимости товаров, отгруженных за налоговый период (абзац 5 пункта 4 статьи 170 НК РФ). При этом выручка берется без учета сумм НДС (см. письмо Минфина России от 20 января 2004 г. № 04-03-14/02). Данный показатель рассчитывают так:

Выручка

от облагаемых продаж

Общая сумма

выручки

(без НДС)

Доля

облагаемой

выручки

Аналогично рассчитывается доля необлагаемой выручки. Затем определяют сумму входного НДС, которую нужно включить в стоимость купленных товаров или в расходы. Для этого следует умножить долю необлагаемой выручки на общую сумму входного НДС по ценностям, которые нельзя отнести к затратам на оказание конкретных услуг. Оставшуюся сумму входного налога принимают к вычету.

Такой же порядок действует, если организация покупает основные средства или нематериальные активы, которые будут использоваться при оказании услуг, как облагаемых, так и не облагаемых НДС. Сначала определяют долю выручки, не облагаемой НДС, в ее общей сумме за тот налоговый период, в котором эти активы приняты к учету. Входной НДС, относящийся к необлагаемой выручке, списывают на увеличение стоимости нематериального актива или основного средства. А ту сумму, которая относится к доходам, облагаемым НДС, принимают к вычету.

Когда раздельный учет не нужен

Если доля совокупных расходов на производство товаров, не облагаемых НДС, не превышает 5% от затрат на производство, раздельный учет можно не вести. «Входной» НДС при этом принимается к вычету полностью (абзац 9 пункта 4 статьи 170 НК РФ). Вычеты производятся в соответствии с порядком, предусмотренным статьей 172 НК РФ, то есть на основании счетов-фактур и после принятия на учет указанных товаров.

Доля затрат на освобожденные от НДС операции в величине совокупных расходов рассчитывается по окончании каждого квартала следующим образом:

а) определяется совокупная сумма расходов на производство. Эта величина складывается из остатка незавершенного производства на конец квартала, себестоимости готовой продукции, выпущенной в квартале, расходов на продажу, общехозяйственных расходов и иных расходов, связанных с производством продукции, за квартал;

б) определяется доля освобожденной от НДС отгруженной продукции в общей сумме отгрузки за налоговый период;

в) вычисляется сумма общехозяйственных затрат и расходов на продажу, приходящихся на деятельность, не облагаемую НДС. Для этого общая стоимость указанных затрат за квартал умножается на долю отгруженной продукции, освобожденной от НДС, в общей сумме отгрузки за налоговый период (пункт «б»);

г) совокупная величина расходов на производство, относящаяся к не облагаемой НДС деятельности, равна сумме двух показателей. Это сумма расходов, непосредственно связанных с освобожденными от НДС операциями, и сумма общехозяйственных и коммерческих расходов, приходящихся на указанные операции (пункт «в»);

д) полученный показатель сравнивается с совокупной суммой расходов на производство (пункт «а»). Если он не превышает 5% от общей величины расходов, организация в данном квартале принимает к вычету всю сумму НДС, предъявленного в этом квартале.

Произведенный расчет бухгалтер должен оформить письменной справкой.

Напомним, что если налогоплательщик не ведет раздельный учет, «входной» НДС к вычету не принимается и в расходы, уменьшающие базу по налогу на прибыль, не включается (пункт 4 статьи 170 НК РФ).

Отражение порядка раздельного учета в учетной политике

Как мы уже сказали, конкретный порядок ведения раздельного учета налогоплательщик разрабатывает самостоятельно с учетом специфики своей деятельности и закрепляет его в учетной политике (пункт 4 статьи 149 НК РФ). Общие правила раздельного учета мы разобрали выше.

В приказе (положении) об организации бюджетного и налогового учета утверждается рабочий план счетов организации, и в этом плане желательно предусмотреть субсчета, необходимые для раздельного учета НДС. В противном случае раздельный учет НДС придется организовывать за балансом и (или) в специальных регистрах налогового учета.

Ввод субсчетов для обеспечения раздельного учета НДС в рабочий план счетов бюджетного учреждения можно осуществить двумя способами:

– присвоив соответствующие отличительные признаки не используемым в настоящее время разрядам 26-значного счета бюджетного учета (например, разрядам с 14-го по 17-й);

– вводя дополнительный (например, 27-й) разряд в предусмотренный стандартным планом счетов счет бюджетного учета.

Раздел «Способы ведения раздельного учета по НДС» в организационно-распорядительном документе по организации бюджетного и налогового учета может выглядеть, например, таким образом.

Способы ведения раздельного учета по НДС

Учреждение ведет раздельный учет налоговой базы по облагаемым и не облагаемым НДС оборотам, а также раздельный учет налоговой базы в разрезе применяемых ею ставок налога 0, 10 и 18% на следующих счетах бюджетного учета:

– 2 401 01 130.1 – «Доходы от рыночных продаж готовой продукции, работ, услуг» (НДС – 18%);

– 2 401 01 130.2 – «Доходы от рыночных продаж готовой продукции, работ, услуг» (не облагаемые НДС операции);

– 2 401 01 130.3 – «Доходы от рыночных продаж готовой продукции, работ, услуг» (НДС – 10%) и т.п.

Учреждение ведет раздельный учет расходов, относящихся к облагаемой и не облагаемой НДС продукции (работам, услугам), на следующих счетах бюджетного учета:

– 2 106 04 340.1 – «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» (облагаемых НДС);

– 2 106 04 340.2 – «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» (не облагаемых НДС);

– 2 106 04 340.3 – «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)» (облагаемых и не облагаемых НДС).

С целью обоснованного предъявления сумм «входного» НДС к вычету:

– по приобретенным товарам (работам, услугам);

– основным средствам;

– нематериальным активам;

– имущественным правам,

которые используются для осуществления как облагаемых, так и не облагаемых налогом операций (указанных в пункте 2 статьи 146, статьях 147–149 НК РФ, переведенных на уплату ЕНВД, осуществляемых некоммерческими организациями в рамках целевого финансирования, облагаемых НДС по ставке 0%), учреждение ежеквартально составляет регистр-расчет (справку) по форме, приведенной в приложении.

Учреждение (производит или не производит) распределение «входного» НДС между деятельностью, облагаемой и не облагаемой НДС, в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов на производство.

Учреждение ведет раздельный учет НДС, предъявляемого к вычету, на следующих субсчетах бюджетного учета:

– 2 210 01 560.1, 2 210 01 660.1 – «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам» (относящимся к облагаемым НДС операциям);

– 2 210 01 560.2, 2 210 01 660.2 – «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам» (относящимся к не облагаемым НДС операциям);

– 2 210 01 560.3, 2 210 01 660.3 – «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам» (относящимся к облагаемым и не облагаемым НДС операциям);

– 2 210 01 560.4, 2 210 01 660.4 – «Расчеты по НДС с полученных авансов».

В организационно-распорядительном документе можно привести также перечень прямых расходов по облагаемой и не облагаемой НДС деятельности, а также перечень тех расходов, которые нельзя отнести прямо ни к одному из видов деятельности. Чем точнее будет произведено это распределение, тем меньше потерь вычитаемого налога будет у налогоплательщика.

В учетной политике для целей исчисления НДС желательно привести перечень приобретаемых товаров (работ, услуг, имущественных прав), относящихся одновременно к облагаемой и не облагаемой НДС деятельности. Обычно они формируют общехозяйственные или коммерческие расходы.

В учетной политике указывают также, как рассчитывается стоимость отгруженных товаров. Удобнее воспользоваться данными бухгалтерского учета. В расчете должны участвовать сопоставимые показатели, поэтому стоимость отгрузки, облагаемой НДС, указывается без учета налога (письмо Минфина России от 29 октября 2004 г. № 03-04-11/185).

Регистр налогового учета

Ежеквартальное распределение НДС следует фиксировать в регистре-расчете или справке. форма которой утверждается в качестве приложения к учетной политике. Она должна содержать все обязательные реквизиты, предусмотренные пунктом 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», а также соответствовать всем требованиям к налоговым регистрам, перечисленным в статье 313 НК РФ. Ведь на основании этой справки часть «входного» НДС включается в расходы при исчислении налога на прибыль.

Пример. Учреждение имеет виды деятельности, не облагаемые НДС, а также облагаемые по различным ставкам НДС, в частности:

– реализует товар, облагаемый НДС по ставке 10%;

– реализует товар, облагаемый по общей ставке 18%;

– оказывает услуги, не облагаемые НДС.

Учетной политикой предусмотрена следующая методика раздельного учета:

а) выручка от реализации по различным ставкам отражается на отдельных субсчетах счета 2 401 01 130;

б) закреплен перечень прямых расходов по деятельности, облагаемой НДС по различным ставкам;

в) для расчета пропорции принимается выручка от реализации без учета НДС;

г) если доля совокупных расходов на производство необлагаемых услуг не превышает в отчетном квартале 5% общей величины расходов на производство, то НДС не распределяется.

Текущий налоговый период (квартал) характеризуется следующими показателями:

– выручка от облагаемой НДС деятельности (без учета НДС по ставке 10 и 18%) составила 85 000 000 руб.;

– выручка от реализации услуг, не облагаемых НДС, – 48 000 000 руб.;

– прямые расходы по деятельности, облагаемой НДС, – 80 000 000 руб.;

– прямые расходы по деятельности, не облагаемой НДС, – 40 000 000 руб.;

– общехозяйственные расходы, которые относятся к облагаемым и необлагаемым операциям, составили 328 564 руб. (в том числе и зарплата управленческого персонала). «Входной» НДС, относящийся к этим операциям, составил 30 000 руб.

Доля необлагаемой выручки в общей выручке за месяц составляет 36% (48 000 000 руб. / (48 000 000 руб. + 85 000 000 руб.) x х 100%).

Сумма общехозяйственных расходов, приходящихся на необлагаемую деятельность, будет равна 118 283 руб. (328 564 руб. x х 36%).

Для того чтобы понять, надо ли распределять НДС, проверяем, превышен ли 5%-ный барьер.

Доля расходов по необлагаемой деятельности составляет 33,34% (40 000 000 руб. + 118 283 руб.) / (40 000 000 руб. + 80 000 000 руб. + 328 564 руб.) x 100%. Поскольку 5%-ный барьер превышен, то НДС по общехозяйственным расходам (30 000 руб.) необходимо распределять. Он не может быть принят к вычету в полном объеме. Распределяется он следующим образом:

– сумма НДС, которую можно предъявить к вычету за налоговый период, – 19 200 руб. (30 000 руб. x 64%);

– сумма НДС, подлежащая включению в стоимость услуг, – 10 800 руб. (30 000 руб. x 36%).

Регистр-расчет по распределению «входного» НДС может выглядеть так:

Регистр-расчет

суммы НДС, подлежащей налоговому вычету

при наличии облагаемых и не облагаемых НДС оборотов

за _______________________

(налоговый период)

"Новое в бухгалтерском учете и отчетности", 2007, N 6

ДОКАЗАТЕЛЬСТВА ВЕДЕНИЯ РАЗДЕЛЬНОГО УЧЕТА

Налоговая проверка - мероприятие не из приятных, к тому же по такому проблемному налогу, как НДС. Рассмотрим, какие вопросы могут возникнуть у проверяющих организацию инспекторов, а также какими дополнительными документами можно подтвердить правильность учета "входного" НДС по видам деятельности при использовании прямого метода отнесения затрат.

Налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для проведения как облагаемых налогом, так и не подлежащих налогообложению или освобожденных от налогообложения хозяйственных операций (абз. 7 п. 4 ст. 170 НК РФ).

Абзацем 8 п. 4 ст. 170 НК РФ установлено, что, если налогоплательщик не ведет такого учета, сумма налога по приобретенным товарам (работам, услугам), в том числе по основным средствам, нематериальным активам и имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

Суммы "входного" НДС по товарам (работам, услугам), используемым в облагаемых налогом операциях (прямым расходам ), принимаются к вычету. Суммы НДС по таким расходам, направленным на не облагаемые НДС операции, учитываются в стоимости приобретаемых товаров (работ, услуг). Суммы НДС, предъявленные по товарам (работам, услугам), использование которых в облагаемых либо необлагаемых операциях определить невозможно (общим расходам), принимаются к вычету и учитываются в стоимости товаров (работ, услуг) в той пропорции, в которой они используются соответственно в облагаемых и не облагаемых НДС операциях (абз. 1 - 4 п. 4 ст. 170 НК РФ). Для удобства изложения затраты на приобретение товаров (работ, услуг), использование которых непосредственно в облагаемой либо необлагаемой деятельности можно определить точно, мы будем называть прямыми, а прочие затраты - общими.

По мнению Минфина России, изложенному в Письме от 6 июня 2005 г. N 03-04-11/126, к общим расходам относятся прежде всего расходы, определяемые для целей налога на прибыль как прочие расходы, связанные с производством и (или) реализацией продукции, в том числе общехозяйственные расходы. Что касается других расходов, которые можно непосредственно учитывать по конкретным видам операций, в том числе по операциям с векселями, то по таким расходам рассчитывать пропорцию не требуется.

Особенно отметим, что абз. 4 п. 4 ст. 170 НК РФ обязывает налогоплательщика распределять суммы налога только в случаях, когда невозможно определить, какие из приобретенных товаров (работ, услуг) и в каком объеме были непосредственно использованы в облагаемых и не облагаемых налогом операциях.

Следовательно, если по данным регистров бухгалтерского учета возможно установить, к каким видам деятельности относятся суммы налога, то необходимости в его пропорциональном распределении не возникает. Поскольку нормами гл. 21 НК РФ порядок ведения раздельного учета "входного" НДС не установлен, соответствующий порядок разрабатывается налогоплательщиком самостоятельно и закрепляется в учетной политике для целей налогообложения (см. Решение Арбитражного суда г. Москвы от 9 ноября 2005 г. по делу N А40-45187/05-114-392).

Налог должен распределяться на основании первичных учетных документов, расчет можно подтвердить бухгалтерской справкой (см. Постановление ФАС Уральского округа от 24 сентября 2003 г. по делу N Ф09-3089/03-АК). Как видно из анализа существующей судебной практики, признается допустимым метод раздельного учета налога на счетах (субсчетах) бухгалтерского учета (см. далее).

Налоговые органы предъявляют к налогоплательщикам претензии различного характера, а каких-либо официальных рекомендаций налоговых органов по организации раздельного учета "входного" НДС автору найти не удалось. Судебная же практика по рассматриваемому вопросу не единообразна.

Пример 1. Как видно из материалов дела, налоговый орган пришел к выводу об отсутствии раздельного учета на том основании, что организация-налогоплательщик в ходе налоговой проверки не представила утвержденный рабочий план счетов бухгалтерского учета, оборотно-сальдовые ведомости к субсчетам счета 19 "Налог на добавленную стоимость по приобретенным ценностям", счета-фактуры.

Суд отклонил названные доводы, поскольку налоговый орган не представил доказательств истребования рабочего плана счетов в ходе налоговой проверки, тогда как к счету 19 организацией были открыты отдельные субсчета (1 - 4) для учета сумм НДС по товарам (работам, услугам), используемым в облагаемой налогом деятельности, а также субсчет 7 для учета сумм НДС по приобретенным товарам (работам, услугам), подлежащим распределению между облагаемой и не облагаемой НДС деятельностью. Из записей в оборотно-сальдовой ведомости к указанному счету следует, что в апреле 2003 г. операций по нему не проводилось.

Постановление ФАС Московского округа от 13 сентября 2006 г. по делу N КА-А40/8566-06.

Пример 2. Суд признал неправомерным привлечение налогоплательщика к налоговой ответственности за отсутствие раздельного учета "входного" НДС, поскольку общество представило регистры бухгалтерского учета, в том числе по счетам 19, 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты по налогам и сборам", 41 "Товары" и соответствующим им субсчетам. Указанные регистры, по мнению суда, подтверждают раздельный учет сумм НДС, как подлежащих, так и не подлежащих вычету по общехозяйственным расходам.

Постановление ФАС Московского округа от 24 апреля 2006 г. по делу N КА-А40/3381-06.

Кроме того, налоговые органы делают вывод об отсутствии раздельного учета, если в приказах об учетной политике порядок расчета сумм НДС, подлежащих вычету, закреплен в общих чертах, т.е. отсутствует конкретный способ его ведения. Та же претензия предъявляется налогоплательщику, который ведет учет всех сумм НДС по приобретенным товарам (работам, услугам) на счете 19 без разделения по субсчетам (см. Постановление ФАС Северо-Западного округа от 19 октября 2006 г. по делу N А42-6205/2005 ). В этом споре у налогоплательщика не был превышен 5-процентный барьер. Пример 3. Как обоснование ведения раздельного учета общество представило копию приказа, в дополнении к которому указано, что общество вводит в рабочий план счетов субсчет 5 "НДС по приобретенным ценностям, используемым при осуществлении необлагаемых операций" к счету 19, что предполагает изначальное распределение налога, уплаченного поставщикам, и наличие раздельного ведения учета счетов-фактур по НДС. Однако согласно справке-расчету общество выборочно составляет пропорции по отдельным счетам-фактурам и никак не обосновывает вычет остальных сумм налога и формирование базы, облагаемой НДС. Само утверждение налогоплательщика о ведении им раздельного учета методом отражения "входного" НДС на субсчете 5 к счету 19 голословно. Постановление ФАС Северо-Западного округа от 1 сентября 2006 г. по делу N А42-6202/2005. Таким образом, закрепления порядка ведения раздельного учета в учетной политике и введения субсчетов к счету 19 еще не достаточно для признания того, что налогоплательщиком соблюдены требования абз. 7 п. 4 ст. 170 НК РФ. Проанализированная нами судебная практика по спорам о применении указанного пункта позволяет выделить моменты, на которые обращают особое внимание налоговые органы в ходе проверки. Итак, это: - детальное закрепление в налоговой учетной политике методики раздельного учета "входного" НДС; - открытие субсчетов к счету 19 и раздельный учет на них сумм налога по видам деятельности; - учет облагаемой и не облагаемой НДС хозяйственной деятельности на иных счетах бухгалтерского учета; - указание соответствующих дополнительных субсчетов в рабочем плане счетов бухгалтерского учета предприятия; - подтверждение учета налога в оборотно-сальдовых ведомостях к субсчетам и счетам бухгалтерского учета; - наличие первичных учетных документов, подтверждающих совершение облагаемых и необлагаемых операций. По нашему мнению, соблюдение перечисленных условий, в совокупности достоверно отражающих раздельный учет НДС по облагаемым и необлагаемым видам деятельности, позволит налогоплательщику существенно снизить риск возникновения претензий налоговых органов. Поскольку гл. 21 НК РФ порядок раздельного учета "входного" НДС не установлен, налогоплательщик вправе самостоятельно его разработать и закрепить в учетной политике для целей налогообложения. В качестве дополнительного документа, подтверждающего правомерность применяемого метода раздельного учета, может служить справка бухгалтера, принимаемая судами в качестве допустимого доказательства по налоговому спору. А.В.Пластикова Налоговый юрист компании "ФБК" Подписано в печать 06.03.2007 ————

Автор: Раднаева Наталья. Консатинг. Стандарт

К сожалению, в НК РФ не установлено, какими именно документами можно подтвердить тот факт, что в организации ведется раздельный учет НДС. Однако, резюмируя судебные дела, рассмотренные арбитражными судами, можно вывести список документов, подтверждающих ведение раздельного учета .

Налоговым кодексом РФ установлено, что налогоплательщики НДС, одновременно осуществляющие операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, обязаны вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Кроме того, раздельно учитывать суммы «входящего» НДС необходимо и в том случае, если товары, работы, услуги, в том числе основные средства и нематериальные активы, имущественные права, используются как в облагаемых и не облагаемых налогом операциях (п. 4 ст. 170 НК РФ).

Что же случится, если у налогоплательщика будет отсутствовать раздельный учет? В этом случае сумма НДС по приобретенным товарам (работам, услугам) к вычету не будет принята и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), ее включить нельзя (п. 4 ст. 170 НК РФ). Серьезное основание, чтобы вести раздельный учет, согласитесь. Допустим ситуацию, когда раздельный учет налогоплательщик ведет. Однако нормы Налогового кодекса РФ не устанавливают, какими именно документами можно подтвердить этот факт, а налоговые органы часто требуют такого подтверждения. Что делать налогоплательщику в этой ситуации, какими документами воспользоваться?

Для ответа на этот вопрос нами была проанализирована судебная практика.

Итак, арбитры в своих решениях указывают, что налогоплательщик может подтвердить ведение раздельного учета следующими документами :

· приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета (постановления ФАС Московского округа от 18.07.2006, 24.07.2006 № КА-А40/5958-06-Б по делу № А40-50592/05-87-430; от 19.01.2006, 16.01.2006 № КА-А40/13686-05, от 15.09.2005 № КА-А40/8454-05-П; ФАС Поволжского округа от 25.04.2006 № А55-9050/2005-22);

· счетами-фактурами, копиями книги покупок и книги продаж (постановление ФАС Северо-Западного округа от 16.02.2006 № А52-4203/2005/2);

· журналами учета полученных и выставленных счетов-фактур;

· первичными документами (платежными порученими об уплате налога, справками-расчетами, актами и т.п.) (постановление ФАС Северо-Западного округа от 19.01.2007 № А56-41230/2005);

· оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям (так было указано в постановлениях ФАС Московского округа от 30.01.2006 № КА-А40/62-06 по делу № А40-39222/05-128-333, от 03.04.2006, 30.03.2006 № КА-А40/2399-06 по делу № А40-43375/05-107-342);

· копиями книги учета доходов, расходов и хозяйственных операций индивидуального предпринимателя (постановления ФАС Восточно-Сибирского округа от 19.02.2007 № А19-21040/06-Ф02-546/07, ФАС Дальневосточного округа от 06.08.2007 № Ф03-А80/07-2/1836);

· карточкой бухгалтерского учета и журналом проводок по счету 19 (постановление ФАС Московского округа 04.10.2006 № КА-А40/9529-06);

· регистрами бухгалтерского учета (постановление ФАС Поволжского округа от 17.06.2004 № А55-15867/03-11);

· первоначальной и уточненной декларацией по НДС (постановление ФАС Московского округа от 03.04.2007 № КА-А40/2430-07).

Нужно отметить, что есть и такие судебные решения, в которых арбитры считают предоставление документов, свидетельствующих о ведении раздельного учета, не обязательным. Например, в постановлении ФАС Московского округа от 24.11.2005 № КА-А40/11609-05 судьи признали необоснованным довод инспекции о том, что налогоплательщиком не представлены доказательства ведения раздельного учета операций по реализации товаров на экспорт и на внутреннем рынке, поскольку представление таких документов вообще не предусмотрено нормами статей 165 и 172 НК РФ. Арбитры исходили из того, что само по себе представление налоговой декларации по НДС по налоговой ставке 0 процентов уже свидетельствует о том, что налоговая база по операциям, облагаемым по налоговой ставке 0 процентов, определена налогоплательщиком отдельно от налоговой базы по операциям, облагаемым по другим налоговым ставкам.

Похожий вывод содержится в постановлении ФАС Московского округа от 23.03.2005 № КА-А40/2015-05.

Однако, несмотря на два вышеуказанных судебных решения, со своей стороны, мы все же рекомендуем позаботиться о документальном обосновании ведения раздельного учета.

В ИАС «Консалтинг. Стандарт» подробную информацию по рассматриваемому вопросу смотрите в разделе «Налог на добавленную стоимость» в выпуске за декабрь 2007 г.

Главная / Публикации / Новости / Какие документы подтверждают ведение раздельного учета НДС?

Какие документы подтверждают ведение раздельного учета НДС?К сожалению, в НК РФ не установлено, какими именно документами можно подтвердить тот факт, что в организации ведется раздельный учет НДС . Однако, резюмируя судебные дела, рассмотренные арбитражными судами, можно вывести список документов, подтверждающих ведение раздельного учета.

Налоговым кодексом РФ установлено, что налогоплательщики НДС, одновременно осуществляющие операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, обязаны вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Кроме того, раздельно учитывать суммы «входящего» НДС необходимо и в том случае, если товары, работы, услуги, в том числе основные средства и нематериальные активы, имущественные права, используются как в облагаемых и не облагаемых налогом операциях (п. 4 ст. 170 НК РФ).

Что же случится, если у налогоплательщика будет отсутствовать раздельный учет? В этом случае сумма НДС по приобретенным товарам (работам, услугам) к вычету не будет принята и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), ее включить нельзя (п. 4 ст. 170 НК РФ). Серьезное основание, чтобы вести раздельный учет, согласитесь.

Допустим ситуацию, когда раздельный учет налогоплательщик ведет. Однако нормы Налогового кодекса РФ не устанавливают, какими именно документами можно подтвердить этот факт, а налоговые органы часто требуют такого подтверждения. Что делать налогоплательщику в этой ситуации, какими документами воспользоваться?

Для ответа на этот вопрос нами была проанализирована судебная практика.

Итак, арбитры в своих решениях указывают, что налогоплательщик может подтвердить ведение раздельного учета следующими документами :

Нужно отметить, что есть и такие судебные решения, в которых арбитры считают предоставление документов, свидетельствующих о ведении раздельного учета, не обязательным. Например, в постановлении ФАС Московского округа от 24.11.2005 № КА-А40/11609-05 судьи признали необоснованным довод инспекции о том, что налогоплательщиком не представлены доказательства ведения раздельного учета операций по реализации товаров на экспорт и на внутреннем рынке, поскольку представление таких документов вообще не предусмотрено нормами статей 165 и 172 НК РФ. Арбитры исходили из того, что само по себе представление налоговой декларации по НДС по налоговой ставке 0 процентов уже свидетельствует о том, что налоговая база по операциям, облагаемым по налоговой ставке 0 процентов, определена налогоплательщиком отдельно от налоговой базы по операциям, облагаемым по другим налоговым ставкам.

Похожий вывод содержится в постановлении ФАС Московского округа от 23.03.2005 № КА-А40/2015-05.

Однако, несмотря на два вышеуказанных судебных решения, со своей стороны, мы все же рекомендуем позаботиться о документальном обосновании ведения раздельного учета.

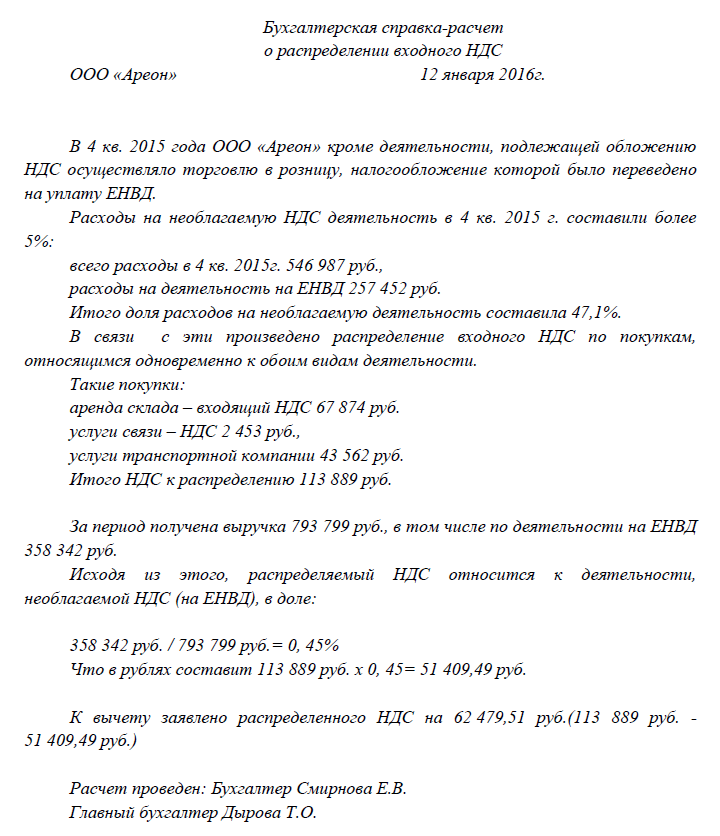

Справка расчет распределения входного НДС нужна для ведения раздельного учета НДС. Причем даже в том случае, если вы применяете правило 5% и не распределяете входной НДС. При проверке контролеры обязательно запросят расчет распределения входного НДС.

Расчет входного НДС нужна, чтобы подтвердить правильность расчетов по распределению и применению 5% порога. Как оформить расчет распределения входного НДС, и что в ней указать, рассмотрим подробнее ниже.

В этой статье Вы найдете:

Бухгалтерская справка расчет входного НДС должна отвечать всем требованиям первичного документа. Дело в том, что чтобы подтвердить данные налогового учета, как правило, используют первичные документы бухгалтерского учета (ст. 313 НК РФ). В их числе бухгалтерские справки, с помощью которых обосновываются расчеты, поясняются данные.

Справка-расчет распределения входного НДС должна содержать такие реквизиты, обязательные для первичного документа (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете"):

Не забудьте утвердить форму этой справки в учетной политике организации .

Сейчас Ваши коллеги читают: Расчет распределения входного НДСРасчет пропорции для распределения входного НДС между облагаемыми и необлагаемыми операциями проводят по формуле (п. 4 ст. 170 НК РФ):

стоимость отгруженных за квартал товаров (работ, услуг) по необлагаемой (облагаемой) деятельности / стоимость всех товаров (работ, услуг), которые отгрузили за квартал.

Для наглядности приведем пример оформления расчета пропорции для распределения входного НДС между облагаемыми и необлагаемыми операциями.

Образец составления бух справка расчет распределения входного НДС

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое