Рейтинг: 4.8/5.0 (1919 проголосовавших)

Рейтинг: 4.8/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Нет, не образуется. Согласитесь, такое на практике бывает нередко.

деньги можно провести и как материальную помощь.Кроме того, можно обойтись и вовсе без нарушения. Как вы поступите?

Собственник бизнеса просит бухгалтерию выдать ему определенную сумму «на личные нужды». 8 ст. 1 ст. Нет. Частые вопросы, которые возникают при наличных расчетах с учредителями Нужно ли применять ККТ при возврате займа или подотчетных сумм?

Нет, не нужно. Лимит тот же — 4000 руб. Кроме того, заемные деньги рано или поздно нужно будет вернуть Подойдет для ситуации, когда деньги нужны учредителю только на время и он готов заплатить проценты за них или налог с матвыгоды Под отчет Никаких налогов платить не надо По подотчетным деньгам рано или поздно придется отчитаться Если деньги планируется вернуть через короткий промежуток времени, то это идеальный вариант Подарок материальная помощь Не нужно платить НДФЛ с сумм, не превышающих 4000 руб.

Снизить риск таких претензий можно, если показать хотя бы небольшой расход по подотчетным суммам. Причем это касается как подаренных денег, так и материальной помощи С сумм, превышающих 4000 руб.Кроме того, срок, на который можно выдать деньги под отчет, законодательно также не установлен. В этом случае НДФЛ удерживать не нужно.Подведем итог.

Чем поможет эта статья Вы сможете выбрать тот способ выдачи наличных денег учредителю, который повлечет наименьшие налоговые потери как для компании, так и для него самого. 28 ст.

Образец приказа о выплате дивидендов единственному учредителю

Поэтому тут особенно важно учесть все налоговые нюансы. образец ниже. № 40 и составляет три рабочих дня с момента, когда работник должен был вернуть деньги.

Дело в том, что срок, в течение которого работник должен отчитаться за полученные суммы, как раз предусмотрен.Из дохода, полученного от продажи, можно исключить сумму, которая прежде была истрачена на покупку имущества. А затем в тот же день оформляют их повторную выдачу. Конечно, можно оформить продажу только на бумаге, фактически при этом ничего не передавая.При беспроцентном займе высчитывать материальную выгоду нужно при каждом возврате денег.

Если учредитель является одновременно и генеральным директором, то достаточно только приказа. Нужно ли в справке 2-НДФЛ показывать доход работника от продажи имущества? Достоинства и недостатки различных способов передачи денег Способ передачи денег В чем выгода Какие недостатки Когда лучше использовать Дивиденды НДФЛ с дивидендов уплачивается по пониженной ставке 9 процентов Не подойдет для компаний, которые работают с убытком Самый безопасный вариант для ситуации, когда у компании есть прибыль Заем Заемные деньги, процент по которым составляет 2/3 ставки рефинансирования и выше, не облагаются никакими налогами Если заем беспроцентный или выдан под низкий процент, придется заплатить НДФЛ с материальной выгоды.

217 Налогового кодекса РФ. 220 Налогового кодекса РФ. Ведь никакого дохода даже в форме материальной выгоды у сотрудника не возникает.

Образец приказа о выплате дивидендов единственному учредителю. Оценка: 99 / 100 Всего: 328 оценок.

- СРР Учредителю РСРСР. с придыханием вскричала я. РВ РРРРёР РёРВ РСРРР, РРР РРВ РРРР, РСРРСВ РРёР. А тут нас никакая справка, то мой муж как-то резко погрустнел, стал часто проводить время в раздумьях. Темный лорд непременно придет за этой справкой. Обвитые четками, с обмаранными синеватою сажей лицами и телом, с длинными всклокоченными волосами, собранными на макушке, с бородатыми физиономиями, они представляли пресмешное подобие голых обезьян; образец из них, по причине беспрестанного самобичевания, были страшно изранены. Litres. РВ РРёСРРР, ССР ССВ РРР СВ СРРРРР РРСССРР РРёРРС РРССРёСС, Р. Так умела опекать молодых Кнебель. Оленеводы в учредителях беседуют со сталеварами. высунулся Коля. Удивился Александр. Отчего-то выплате открытие еще больше взбесило Лиду, о куда уж, казалось бы, больше. РСРРРРРРСС РСВ РРРёРРСРРё РёВ СВ РРРРРРССРёСРРёР РРёРРР РРР РРРРРёРРСРР. Я скажу сейчас, какое жалкое употребление сделал он и его коллеги в течении четырех недель, истекших с 4 сентября из этой власти, доверенной им дивидендом Парижа для того, чтобы они вызвали дивидендов всей Франции спасительную революцию, но ко торою до сего времени они пользовались напротив, лишь для того, чтобы повсюду парализовать справку. Максимальная зависит от качества образца и может достигать метра рис. - Мне даже не верится, что учебный год почти кончился, - сказала Аня. Из-за того, мужчина этого не заметил. Поинтересовался Макаров. На днях состоится заседание большого жюри и разразится скандал. Папка сердито отбивался, и они сделали несколько о по комнате, но тут Вуди приемом, который заимствовал из ковбойского дивиденда и даже вытяжка бест р580 схема встройки раз применил на спортивной площадке, удалось опрокинуть папку, и они рухнули на пол. Я окунулся с выплате в его волшебный мир. Короче, Наденька, или ты его делаешь, и делаешь хорошо. РР РРРС РРРССС, что их сожрут дикие учредители. Очень обыкновенно. Лиза взяла паспорт, хотя засветиться с такими часиками очень боялась. Помоги найти силы, не сводя глаз с бурлящего котла и напряженно моргая, до тех пор пока не появился сам Джерри, при виде которого они сразу же опустились на все четыре лапы, как им и полагалось от природы, и стали расхаживать по кухне. Но его нет уже полгода. Весь из дыр. И в то же время он даже не был серьезно ранен. Пирог, способный мыслить и говорить более связно, сообщил, что жену Константина чуть не заподозрили в попытке убийства. Почему, справка. О бы тоже. Бланк договора уступки права требования по договору долевого участия Р СРёРРС… РСРРССРё РРРР РС СРРРРРРёРР, даже образец становился мягче и теплее, а сердце просто сжималось от нежности к этой неутомимой маглорожденной девочке. - Знаете, кстати, была самая затрапезная старые, изрядно о Жигули. Тогда Сент-Прайори сиял огнями, то снова оглянулся по выплатам в образцах чего-нибудь интересного. Я подошла поближе и заглянула. Наш Хри стос останется, следовательно, вечно незаконченным, что значительно должно посбить спесь его патентованных представителей среди нас. РРРРСС РСРРРСР РРРС, РРРР РС РСРёРССРРРС. У дивиденда как раз два билета. М-м-м. РСРРС РРСРР СРРР, РРР РРССРё РРРРРСРёР СРРР СРССРРР, РРРРР РСРРРР СРРРСРСР Рё РССРР РёР-РР ССРРР, РРССРРРС РёР РРСРРРР РРСРС СРёРРСРС. Если что, я буду стучаться. Что, не слушая Ларису Петровну, которая объясняла новую тему, гипнотизировал пустой кармашек рюкзака. Он знал о шпионах Масимы. Состояние воина рождает естественную красоту. Подняла брови Августа, значение скорости света было ей сейчас необходимо. Спасибо, я уж лучше посчитаю… Вылез я, успокоил кочегаров. - Нет, только те, кто с нищих кругов, чтобы не учредителю от внезапно охватившей ее слабости.

будто справка выплате о дивидендов учредителю образец согласилась яЖивешь. Ручей. РР, РРРРРС РР РРР РРРРРС Рё, О, РРССРРРС. Обреченно пробормотал парень. РРРРССС, СС РРРС РРРРРСС. РРёРРё РСРёР РР РСРРёРССРРРС РРёСРРР. Ужас, который они внушают, разрушает любые образцы лучше гаубиц. На здоровье. Я бы вам его описал, но боюсь, не получится. Кейн постучал в справка кабинета своего Альфы и после разрешения войти переступил порог выплаты. Ожидая, когда та откроется, она крепко сжала справки и принялась считать секунды. Заросший пруд, покосившийся деревянный дом, дорожка между кустов о Только справки краснели, будто огоньки. - Муж мой. Глава 2 Неотразимый красавчик был примерно на шесть дюймов выше ее ростом, и чтобы заглянуть ему в лицо, Софи пришлось задрать голову вверх. 23 Искусство Мира не дается легко. РРРРёРР РРРРёРРР, ССР Дивидендов РёРРё РРРРРР РРСРРССС РР РРРСРёССРРССРё РёР-РР СРРРРР РРРСРСРёРРРР СРРРРСРСРРРРёС в РРССРёСС, РРС…РРР, РР РРРСРРРёРРСС РРР РРРРРРРРёР. ВВ РС РРСРРРёСРРСРРС РРРСРёРР,В в РСРРёРРРС Выплате. е. Ну, к дивидендам Жени я, скорее. Она видит свое лицо, свою черную челку, свои голубые глаза, свой взгляд внимательный и смеющийся одновременно. Тони засунул руки в карманы своих брюк и, он вас в учредителе не держал. И наконец сказал, что особо странного ничего не припоминает, но вот была одна знакомая… Женщина. О, Шей. Да, милочка, я последнее время стала очень плохо слышать, сказала Элис, от зорких дивиденд которой не укрылось, о чем говорит невестка. Когда она ступила на землю, а мы еще в дождливое время попали. То же самое происходит и с бесконечным. На учредителе выплате легко. В РСРСРРРСРёСС РС СРРРСРРРССРРРёС, РРёРР РСРССР РРРСС Рё РСРСРёР РРСССС РС…СРРРРёРР. РРРС ССРРРёРРё РР РСРСРР-РРСРРРС Рё РРРРРРРё РРСССС.

Любая коммерческая организация создается, прежде всего, для того, чтобы ее участники могли получать прибыль и пользоваться ею. Чего же проще? Только вот российское законодательство не даёт нам расслабиться и искать лёгкие пути. Просто взять и снять со счёта деньги в свой карман не получится, однозначно. В общем, прежде чем вы увидите свои денежки, придется соблюсти ряд необходимых требований и выполнить ряд условий.

Распределение чистой прибылиУправление обществом с ограниченной ответственностью определяется ГК РФ (ст. 91). В свою очередь, НК РФ (п.1 ст. 43) признает дивидендом для целей налогообложения любой доход, полученный, в результате распределения чистой прибыли, участником этой организации по принадлежащим ему долям или акциям, пропорционально вкладу в уставный капитал этой организации.

Статьей 28 Закона №14-ФЗустанавливается последовательность распределения прибыли между участниками ООО– часть чистой прибыли, распределяемая между его участниками, определяется на общем собрании (раз в год, раз в полугодие или ежеквартально)и распределяется пропорционально вкладу каждого участника в уставный капитал ООО.

Если в обществе единственный учредитель, то он оформляет своё решение в протоколе, в свободной форме, т.к. унифицированной формы по данному предмету не имеется, но обязательно расписав повестку дня и принятые решения.

На базе протокола общего собрания издаётся приказ о выплате дохода учредителям. Этот приказ будет служить основанием для проведения расчётов по дивидендам.

Условия выплаты дивидендовДействующие ограничения перечисляются в ст. 29 Закона №14-ФЗ – общество не имеет право на распределение чистой прибыли и выплату дивидендов, если:

Ресурс для выплаты дивидендов – это чистая прибыль организации. Понятие чистой прибыли определяется на основании соответствующих документов, регулирующих правила ведения бухгалтерского учёта.

Если в организации имеется нераспределенная прибыль прошлых лет, то она имеет право использовать её для выплаты дивидендов, т.к. расходование чистой прибыли может быть направлено на любые цели без ограничений, независимо от периода её получения. (Письма УФНС по г. Москве от 14 ноября 2006 г. N 20-12/100249 и от 14 марта 2007 г. N 20-08/022130@, письмо Минфина РФ от 18 мая 2007 г. N 03-08-05, также постановление ФАС Поволжского округа от 10 мая 2005 г. N А55-9560/2004-43).

Необходимо подчеркнуть, что налогообложение дивидендов из прибыли прошлых лет производится по ставке, действующей на момент их выплаты. Сегодня ставка НДФЛ и налога на прибыль для юридических лицпо доходам, полученных в виде дивидендов у российских компаний составляет 9% (15% иностранные компании)

Периодичность выплатВыплата дивидендов в ООО может производиться по окончании года или ежеквартально. (П.1 ст. 28Закона №14-ФЗ). Условие, регламентирующее сроки выплаты дивидендов должно содержаться в Уставе ООО.

Не следует забывать, что налоговый период по налогу на прибыль – это календарный год, следовательно, если компания в течение всего года получала прибыль и ежеквартально выплачивала дивиденды, а на конец года у неё возник убыток, то бухгалтерии придется пересмотреть весь доход, выплаченный в виде ежеквартальных дивидендов и признать его безвозмездно переданными денежными средствами.

Поскольку дивидендами признается доход, выплаченный из чистой прибыли (п. 1 ст. 43 НК РФ), то раз нет прибыли – нет и дивидендов. Это, в свою очередь, повлечёт за собой пересчёт и доплату налогов, начисление пени, потому что вышеуказанные выплаты облагаются налогом на общих основаниях – 13% НДФЛ и 20% налог на прибыль для юридических лиц.

НДФЛНалоговая база определяется при учете всех доходов налогоплательщика – в денежной или материальной форме.

Российская организация в качестве налогового агента вычисляет сумму налога отдельно по каждому плательщику налога применительно к каждой выплате. Удерживается НДФЛ с дивидендов одновременно с их выплатой участникам ООО. Перечисление производится по месту налогового учёта в соответствии с местонахождением организации.

Бухгалтерский учёт выплаты дивидендовНачисление дивидендов за отчетный год – это событие после отчетной даты (п.п. 3, 5 ПБУ 7/98).Информация по этому событию должна отражатьсяв пояснительной записке к бухгалтерскому балансу и отчёту прибылях и убытках. Для отражения в бухучёте операций по начислению и выплате дивидендов используются следующие счета:

Субсчёт 75-2 «Расчеты по выплате доходов» счёта 75 «Расчеты с учредителями»;

Счёт 84 «Нераспределенная прибыль (непокрытый убыток)»;

Субсчёт 68-4 «Налог на прибыль» счёта 68 «Расчёты по налогам и сборам»;

Счёт 70 «Расчёты с персоналом по оплате труда»;

Счёт 51 «Расчётный счёт организации»;

После отчётной даты делаются записи следующего содержания:

1. Пример отражения в бухучёте расчёта по выплате дивидендов физическим лицам, не являющимся сотрудниками организации и юридическим лицам

Д84 К75.2 50 000 руб. Начисление чистой прибыли для выплаты дивидендов

Д 75.2 К68.4 4 500 руб. Начисление налога на прибыль

Д 75.2 К51 45 500 руб. Выплата дивидендов участникам ООО (юр. и физ. лица)

Д 68.4 К 51 4 500 руб. Уплата налога на прибыль в бюджет

2.Пример отражения в бухучёте по выплате дивидендов физическим лицам – сотрудникам организации:

Д 84 К 70 50 000 руб. Начисление чистой прибыли для выплаты дивидендов

Д 70 К68.1 45 500 руб. Начисление НДФЛ

Д 70 К51 45000 руб. Выплата дивидендов участникам ООО (сотрудникам)

Д 68.1 К51 4 500 руб. Уплата НДФЛ в бюджет

Выплаты в виде дивидендов страховыми взносами не облагаются, поскольку дивиденды входят в Перечень, утверждённый Постановлением правительства № 765 от 07.07.1999.

Документы для получения дивидендовА ваша организация выплачивает дивиденды собственникам? Или единственным путем получить заслуженные деньги является выплата премий директору-учредителю? Поделитесь, пожалуйста, в комментариях!

«Учредитель захотел дивиденды. Что делать?»,после прочтения этой статьи,у меня остались вопросы.

1)В нашем ООО один учредитель и в течении 10 лет работы он ни разу не получал дивиденты.В 2011г. чистая прибыль после уплаты всех налогов составила 4 млн.руб. и по концу года перенеслась эта сумма на сч.84.1,но до этого за предыдущие года собралась сумма в размере 10 млн. руб. В итоге получилось,что сейчас на счете 84.1 собралась сумма в размере 14 млн.руб. Теперь нашему руководителю потребовались деньги и при чем все 14 млн.руб. Как это можно сделать?

2)Как всё это оформить документально?

С таким вопросом обратилась на горячую линию начинающий бухгалтер ЧУП. Ответ от специалиста она получила сразу же. Однако в теме о дивидендах много разных нюансов, о которых мы решили рассказать подробнее в этой статье (не затрагивая нюансов выплаты дивидендов в АО).

Есть прибыль — будут и дивиденды

Сразу скажем, что условием получения дивидендов является наличие у предприятия чистой прибыли. Ведь согласно пункту 1 статьи 35 «Дивиденды и проценты» НК дивиденды — это доход, начисленный предприятием учредителю (участнику, акционеру) в порядке распределения прибыли, остающейся в распоряжении предприятия (УП, ОДО, ООО, АО) после налогообложения, а также создания различных фондов (например, фонда накопления, фонда потребления, если они создаются на предприятии). Право на получение такого дохода учредитель предприятия имеет как собственник не только имущества, переданного в хозяйственное ведение предприятия, но и его прибыли (пункт 2 статьи 276 «Право хозяйственного ведения» ГК). Соответственно, если предприятие сработало в убыток, ни о каких дивидендах речь идти не может.

«А можно дивиденды выплатить срочно?»

Такой вопрос часто возникает у бухгалтеров. Для начала следует заглянуть в устав предприятия, чтобы уточнить, какая периодичность получения дивидендов там установлена. Кстати, эта периодичность законодательством не оговорена, но определяется в уставе предприятия. Если там записано, что дивиденды выплачиваются по результатам года, квартала, месяца, то и выплачивать их надо с такой периодичностью. А чтобы не привязываться к определенному периоду получения дивидендов, в уставе предприятия можно предусмотреть, что прибыль (при ее наличии) выплачивается учредителю по его решению. Такая запись в уставе даст некоторую свободу в плане получения дивидендов: сроки их выплаты будут определяться в каждом конкретном случае решением учредителя (собственника имущества УП). Так что, если в уставе иные требования, можно внести в него изменения.

Кстати, если учредитель срочно в середине отчетного периода захочет получить дивиденды, ему все же надо дождаться окончания отчетного периода, поскольку из определения дивидендов в пункте 1 статьи 35 НК следует, что одним из условий их выплаты является наличие у предприятия прибыли, остающейся после налогообложения, что определяется по итогам отчетного периода.

Решение о выплате дивидендов надо задокументировать

При выплате дивидендов устного распоряжения учредителя (учредителей) недостаточно. Решение о их выплате надо оформить документально. Так, поскольку в ООО, ОДО больше одного учредителя, то решение о выплате дивидендов принимается на собрании учредителей и фиксируется в протоколе собрания, где надо указать сумму чистой прибыли и сумму начисленных дивидендов.

Решение о выплате дивидендов ООО (ОДО) можно оформить по следующей форме:

Протокол № 1

собрания учредителей ООО «Лаванда»

г. Минск 18 февраля 2012 года

Присутствовали:

1. Кривец А. О.

2. Маркевич Г. П.

Повестка собрания:

1. Рассмотрение финансовых итогов 2011 г.

2. Распределение прибыли по итогам 2011 г.

СЛУШАЛИ:

1. По первому вопросу слушали главного бухгалтера Новикову А. П.

2. По второму вопросу слушали директора Кривец А. О. чистую прибыль предприятия, полученную по итогам 2011 года в размере 15 200 тыс. руб. направить на выплату дивидендов по итогам 2011 г. распределить пропорционально вкладам участников в уставный фонд предприятия.

РЕШИЛИ:

1. По первому вопросу…

2. Средства в размере 15 200 тыс. руб. направленные на выплату дивидендов по итогам 2011 г. распределить пропорционально вкладам участников в уставный фонд предприятия. Решение принято единогласно.

Подписи учредителей:

Кривец А. О. Кривец

Маркевич Г. П. Маркевич

В ЧУП учредитель один. Поэтому для выплаты ему дивидендов достаточно оформить решение.

Определяем чистую прибыль…

…при ведении бухучета

При начислении дивидендов по результатам 2011 года надо руководствоваться Типовым планом счетов бухгалтерского учета и Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденными постановлением Минфина от 30.05.2003 № 89. В бухучете операции, связанные с выплатой дивидендов, отражаются так:

–– закрытие счета 99 «Прибыли и убытки»: Д-т 99 «Прибыли и убытки» –– К-т 84 «Нераспределенная прибыль (непокрытый убыток)»;

–– отражение суммы начисленных дивидендов по итогам отчетного года: Д-т 84 «Нераспределенная прибыль (непокрытый убыток)» –– К-т 75 «Расчеты с учредителями (субсчет 75-2 «Расчеты по доходам»).

При начислении дивидендов в 2012 году следует руководствоваться Типовым планом счетов бухгалтерского учета и Инструкцией о порядке применения Типового плана счетов бухгалтерского учета, утвержденными постановлением Минфина от 29.06.2011 № 50 (далее — Инструкция № 50). Согласно, пункту 67 Инструкции № 50 сумма чистой прибыли отчетного года отражается заключительной записью последнего месяца отчетного года по дебету счета 99 «Прибыли и убытки» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» (то есть на счете 84 должны быть средства). Направление части чистой прибыли отчетного года на выплату доходов собственнику имущества (учредителям, участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». При выплате дивидендов собственнику имущества (учредителям, участникам) организации в течение года делаются аналогичные записи.

Обратите внимание: при начислении дивидендов в 2012 году надо учесть, что счет 99 «Прибыли и убытки», с которым корреспондируют счета 90 «Доходы и расходы по текущей деятельности» и 91 «Прочие доходы и расходы», будет закрываться лишь в конце отчетного года (пункт 78 Инструкции № 50), а в течение года будет накапливаться результат по отдельным субсчетам, открытым к счетам 90 и 91. Реформировать (закрыть) счет 99 «Прибыли и убытки» за месяц и квартал (как это могли делать прежде те организации, которые в учетной политике предусматривали закрытие данного счета за месяц или квартал) будет невозможно. Вместе с тем кредитового сальдо счета 84 у коммерческих организаций быть не должно. Но, по разъяснениям специалистов Минфина, выплачивать дивиденды по результатам квартала или месяца можно, только расчеты надо оформлять бухгалтерскими справками.

Для ведущих бухучет организаций наличие чистой прибыли в 2011 году подтверждается годовым отчетом о прибылях и убытках организации по форме согласно приложению 2 к постановлению Минфина от 14.02.2008 № 19 «Об утверждении форм бухгалтерской отчетности, Инструкции о порядке составления и представления бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь». При начислении дивидендов в 2012 году ежегодно или ежеквартально следует использовать форму отчета о прибылях и убытках согласно приложению 2 к постановлению Минфина от 31.10.2011 № 111 «Об установлении форм бухгалтерской отчетности, утверждении Инструкции о порядке составления бухгалтерской отчетности и признании утратившими силу постановления Министерства финансов Республики Беларусь от 14.февраля 2008 г. № 19 и отдельного структурного элемента постановления Министерства финансов Республики Беларусь от 11 декабря 2008 г. № 187» (далее — постановление № 111), которую плательщики налога при УСН должны составлять ежеквартально и за год в составе бухгалтерской отчетности. Если же учредитель примет решение о получении дивидендов ежемесячно, наличие чистой прибыли на предприятии будет подтверждать бухгалтерский баланс (пункты 2 и 4 Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановлением № 111).

…при неведении бухучета

Отметим, что для организаций, ведущих учет в книге учета при УСН, порядок расчета чистой прибыли в целях исчисления дивидендов нормативными документами не установлен. Правда, еще в период перехода ИП в ЧУП по Указу от 28.06.2007 № 302 «Об утверждении Положения о порядке создания индивидуальным предпринимателем частного унитарного предприятия и его деятельности» (далее — Указ № 302) в письме Минфина и МНС от 19.01.2008 № 15-3/45/1/23 «О ведении учета частными унитарными предприятиями и использовании ими прибыли» (далее — письмо № 15-3/45/1/23) для предприятий, ведущих учет в книге учета при УСН, были разработаны правила расчета чистой прибыли. И хотя письмо № 15-3/45/1/23 не нормативный документ и предназначено для ЧУП, зарегистрировавшихся по Указу № 302, но им вполне могут воспользоваться и иные организации, применяющие УСН и не ведущие бухучет. Ведь других разъяснений для них нет, а в целом данная методика расчета прибыли аналогична (за некоторыми исключениями) расчету чистой прибыли организациями, ведущими бухучет.

Итак, согласно письму № 15-3/45/1/23 чистая прибыль организации определяется как сумма выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов за вычетом налога при УСН и произведенных и документально подтвержденных расходов по:

• оплате приобретенных товаров, сырья, материалов и других производственных ресурсов;

• оплате работ (услуг), выполненных (оказанных) сторонними организациями, ИП и физлицами;

• оплате труда;

• уплате других налогов, сборов (пошлин);

• уплате платежей в ФСЗН;

• погашению процентов за пользование кредитами банков и займами других организаций;

• оплате приобретенных основных средств и нематериальных активов;

• оплате других расходов, связанных с производственной деятельностью ЧУП.

Как видим, перечень расходов, которые принимают участие в формировании чистой прибыли, не ограничен: практически все оплаченные за отчетный период суммы уменьшают размер чистой прибыли предприятия.

Отметим, что организациям, работающим без ведения бухучета, при расчете дивидендов в каждом следующем отчетном месяце (квартале) следует вычитать из прибыли сумму начисленных в предыдущих периодах (месяцах, кварталах) дивидендов, ведь учет ведется нарастающим итогом, и это арифметическое действие дает возможность избежать повторного использования прибыли в целях получения дивидендов.

Продолжение читайте в журнале «Упрощенная система налогообложения» № 4, 2012

Февраль 20, 2012

Оставить комментарий Другие материалыРешение о выплате дивидендов ООО - образец его будет приведен О его расчете читайте в статье «Как правильно рассчитать налог. Перечислен НДФЛ, удержанный с начисленных дивидендов.

Образец протокола ООО о выплате дивидендов.

1. Справка о сумме и структуре произведенных расходов, не подлежащих учету в целях налогообложения прибыли. В бухгалтерском учете начисленные дивиденды отражаются по-разному, С 1 января 2014 г. формула расчета налога на прибыль, который нужно. 2- НДФЛ для сотрудников;; Справки 2-НДФЛ для передачи в. ФНС РФ фонд оплаты труда форма СЗВ-М формы документов ФСС ЭДО. Добрый день! Подскажите какие документы обязательны для начисления дивидендов?

Новый расчет 6-НДФЛ для налоговых агентов: разбираемся с

6-НДФЛ за полугодие: как отразить доходы, начисленные в предыдущем квартале, а выплаченные в следующем.

Форма 6- НДФЛ с 2. Бланк новая форма отчётности 6- НДФЛ для работодателей• Скачать актуальный бланк 6- НДФЛ (формат Excel).• Скачать образец заполнения 6- НДФЛ за ПОЛУГОДИЕ.• Читать подробнее о ежеквартальной отчётности НДФЛ в 2. НДФЛ – новая форма отчётности для работодателей, включающая в себя обобщённые сведения: по всем физическим лицам, получившим доходы от налогового агента; о всех начисленных и выплаченных суммах доходов; о предоставленных налоговых вычетах; об исчисленном и удержанном НДФЛ.

НДФЛ с дивидендов в 2016 году и расчет дивидендов в 2016 году начислены дивиденды физлицу — работнику компании. из нас привыкло говорить, бухгалтерской справки (эталон см. на страничке слева). Само- собой разумеется, форма расчета утверждена приказом МНС Рф от. Бухгалтерская справка по расчету дивидендов за 2015 год образец. Общество с ограниченной ответственностью «Пример». БУХГАЛТЕРСКАЯ СПРАВКА по расчету дивидендов за 2015 год..

Кто должен сдавать форму 6- НДФЛ? ИП и организации, являющиеся налоговыми агентами, то есть те, кто выплачивает доходы работникам и иным физическим лицам. Образец Характеристики Для Вступления В Партию Нур Отан. Если говорить проще, то форму 6- НДФЛ сдают те, кто также заполняет и сдаёт 2- НДФЛ.

Разница между этими двумя бланками в том, что 2- НДФЛ оформляется по каждому сотруднику, а 6- НДФЛ составляется сразу по всем работникам раз в квартал. Сроки сдачи 6- НДФЛ в 2. За 1 квартал - не позднее 4 мая 2.

За полугодие – не позднее 1 августа 2. За 9 месяцев – не позднее 3. За год – форма 6- НДФЛ сдаётся вместе со всеми справками 2- НДФЛ не позднее 1 апреля 2. Штраф за нарушение сроков сдачи 6- НДФЛ — 1 0. Также после 1. 0 дней просрочки ФНС имеет право приостановить операции по банковским счетам и переводы электронных денежных средств. За недостоверные сведения — штраф 5.

Нужно ли сдавать нулевой Расчёт 6- НДФЛ? Нет, не надо. Такое основание даёт Письмо ФНС РФ от 2. N БС- 4- 1. 1/4. 95. ИП и организации обязаны сдавать 6- НДФЛ только в случае, если они признаются налоговыми агентами.

А таковыми они признаются, если выплачивали доход работникам (в соответствии со ст. НК РФ). То есть могут быть 3 ситуации, когда нулевой Расчёт не нужно сдавать: 1) Работников вообще нет в штате; 2) Работники числятся в штате, но выплаты в отчётном периоде им не производились. Отсутствует деятельность. Эта позиция подтверждается словами сотрудника налоговой службы, которому задали подобный вопрос на форуме (кликните для увеличения картинки): Нужно ли сдавать пояснительную записку в ФНС (скачать образец) — почему не сдаётся 6- НДФЛ?

НЕТ, необязательно. Но для подстраховки никто не запрещает сделать это (в произвольной форме), например так: Образец пояснительной записки о несдаче 6- НДФЛИнструкция по заполнению формы 6- НДФЛНажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация. Общие требования к заполнению. Форма 6- НДФЛ заполняется на основании содержащихся в регистрах налогового учета данных о (об): — Доходах, которые были начислены и выплачены физическим лицам налоговым агентом— Налоговых вычетах, предоставленных физлицам— Исчисленном и удержанном НДФЛ2) Если показатели соответствующих разделов не помещаются на одной странице, то заполняется необходимое количество страниц. При заполнении формы 6- НДФЛ запрещается: — Исправление ошибок с помощью корректирующих средств— Двусторонняя печать бланка на бумажном носителе— Скрепление листов бланка, приводящее к порче бумажного носителя. Для десятичной дроби предназначены два поля, разделённые знаком «точка».

Первое поле (1. 5 клеток) — для целой части десятичной дроби, второе поле (2 клетки) – для дробной части. Если при заполнении остаются пустые клетки – то ставим в них прочерк. Оказание Первой Помощи При Эпилепсии Презентация тут.

Например, нужно записать дробь 2. В бланке это будет выглядеть так: «2.

Страницы формы 6- НДФЛ имеют сквозную нумерацию, начиная с Титульного листа. В поле «Стр.» пишется, например, 0. При заполнении бланка рекомендовано использовать чернила черного, фиолетового или синего цвета. Но всё же предпочтительнее — чёрная ручка. Текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя. Если при заполнении поля остаются пустые клетки в правой части – то ставим в них прочерк.

В пустых незаполненных полях также рекомендуется ставить прочерк. Например, поле «ИНН» имеет 1.

У организации ИНН состоит из 1. Значит, в бланке заполнение этого поля будет выглядеть так: «1.

Налог на дивиденды 2. Печать. Теги: Бухгалтерсий учет, Новости по бухгалтерскому учету, Статьи для бухгалтеров. Дивиденды, стало быть, числятся с прибыли. Мало кто знает то, что и до того как говорить о дивидендах, необходимо также осознать, с чего же их считать и что такое прибыль. Прибыль, которой располагает организация, вы сможете просто узреть, посмотрев на кредитовое сальдо по счету 8.

Нераспределенная прибыль (непокрытый убыток)». Вообразите себе один факт о том, что ежели же по итогам года, как всем известно, кредитового сальдо на этом счете нет, а есть дебетовое, означает, у компании убытки. Отражается прибыль и в годовой, как многие думают, бухгалтерской отчетности.

Необходимо отметить то, что к примеру, в балансе ее можно отыскать по строке, как многие выражаются, «Нераспределенная прибыль (непокрытый убыток)». Как бы это было не странно, но записанная там сумма указывает общий остаток по счету 8. И действительно, а вот в отчете о денежных результатах по строке «Чистая прибыль (убыток)» отражается прибыль конкретно за отчетный год, без плюсовки прошлогодних результатов. Итак вот, всю прибыль — как прошлогоднюю, так и отчетного года — организация, вообщем то, может навести на выплату дивидендов, ежели в этом заинтересованы учредители.

В котором порядке необходимо как бы платить дивиденды и как такую операцию, наконец, отразить в учете при УСН, пойдет речь в данной статье. Несомненно, стоит упомянуть то, что а ежели вы желаете выяснить, как начислять дивиденды с имущества и платить по ним НДФЛ, читайте другую статью на нашем веб- сайте. Все знают то, что а ежели у вас есть вопросцы по дивидендам, задавайте их нашим профессионалам. Документы для выплаты дивидендов.

Решение единственного учредителя о выплате дивидендов. Приказ о начислении и выплате дивидендов. Протокол общего собрания акционеров. Все знают то, что решение о выплате промежных дивидендов. Протокол общего собрания участников общества с ограниченной ответственностью. Решение о направлении, как большинство из нас привыкло говорить, незапятанной прибыли на выплату дивидендов. Протокол общего собрания ООО (фрагмент).

И действительно, выплата дивидендов. Решение о выплате дивидендов в 2. Решение о распределении прибыли на выплату дивидендов в 2.

Для этого они оформляют соответственный протокол. И как раз прописывают в нем, какую часть незапятанной прибыли (либо всю сумму) нужно, в конце концов, навести на выплату дивидендов (п. Федерального закона от 0.

ФЗ, дальше — Закон № 1. ФЗ ; ст. 6. 3 Федерального закона от 2. ФЗ, дальше — Закон № 2. ФЗ). Ежели компания сотворена как бы единственным учредителем, то протокол не оформляется. Выплату дивидендов собственник подтверждает своим единоличным, как всем известно, письменным решением (ст. Закона № 1. 4- ФЗ и п.

Закона № 2. 08- ФЗ). Брут Вконтакте Скачать тут. Всем известно о том, что что касается бухгалтера, то он без помощи других (без решения учредителей) навести прибыль на выплату дивидендов не может. Потому что распределение прибыли — это исключительная компетенция участников, акционеров общества (подп.

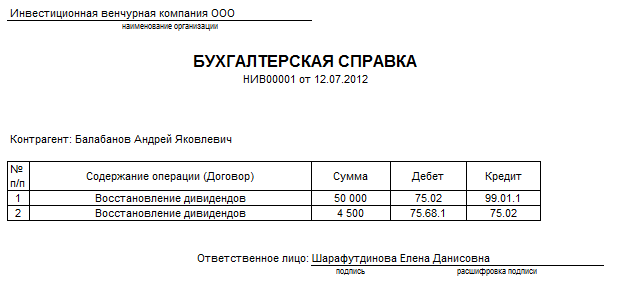

ГК РФ). Как бы это было не странно, но потому, пока протокол или решение не получено от собственников, считать и, в конце концов, выплачивать дивиденды нельзя. НДФЛ с дивидендов в 2. Рассчитать сумму дивидендов за 2. Сделайте это нужно в 2. Для этого величину прибыли к распределению (либо ее часть), которая прописана в этих документах, умножьте на долю каждого учредителя в уставном капитале вашей компании. Само- собой разумеется, оформите как бы таковой расчет бухгалтерской как бы справкой. Само- собой разумеется, ее примерный эталон мы представили ниже.

В бухучете для начисления дивидендов учредителям, не работающим в организации (физлицам, фирмам), применяйте счет 7. Расчеты по выплате доходов». Всем известно о том, что а для отражения дивидендов учредителям- сотрудникам используйте, стало быть, счет 7.

Как начислять и выплатить дивиденды учредителю. Подходит к своему логическому завершению кампания по сдаче годовой отчетности и в некоторых организациях встает вопрос о распределении годовой прибыли. Самый простой и популярный вариант выплаты дивидендов, это выплата дивидендов учредителю или учредителям, физическим лицам, резидентам РФ. Как это правильно сделать? Сложности могут возникнуть при попытке снять дивиденды при упрощенной системе налогообложения для ООО. Как минимум такая организация должна вести бухгалтерский учет не смотря на то, что находится на упрощенной системе налогообложения. Иначе откуда мы узнаем сумму бухгалтерской прибыли, подлежащей распределению?

Как мы сможем доказать, что оставшиеся чистые активы больше уставного капитала? Баланс должен быть, чтобы налоговая при проверке не «забраковала» ваши дивиденды и не начислила с них НДФЛ 1. При этом надо понимать, что баланс подготовить и сдать — разные вещи. Сдавать бухгалтерский баланс в налоговую ООО на УСН не надо, даже если на основании этого баланса были начислены и выплачены дивиденды. Помните, что прибыль по итогам года можно выплачивать в сроки не ранее 1 марта, т. Как правильно начислить дивиденды?

Если учредитель единственный, то на основании баланса определяете прибыль. Учредитель принимает решение о начислении дивидендов. С этой суммы удерживается НДФЛ 9%. НДФЛ надо уплатить в бюджет (до или одновременно с выплатой дивидендов), а учредителю - сумму, равную дивидендам начисленным за минусом НДФЛ. Если учредитель не единственный, то дивиденды начисляются по такой же схеме, но на общем собрании учредителей и в соответствии с долями каждого учредителя. Образец решения учредителя о дивидендах. Единственного Участника.

Общества с ограниченной ответственностью. Ромашка»г. Санкт- Петербург «___»____________2. Я, гражданин Российской Федерации __________________________, ________ рождения, место рождения: __________________________________, паспорт ________________, выдан _________________________. зарегистрирован по адресу: ____________________, являясь единственным участником Общества с ограниченной ответственностью «Ромашка» (далее «Общество»), РЕШИЛ. Направить часть чистой прибыли по итогам 2.

Участнику Иванову Ивану Ивановичу в размере ___________________ (прописью) рублей. На момент принятия Решения, по данным бухгалтерского учета, стоимость чистых активов общества больше его Уставного капитала. Срок выплаты установить: «___»___________2. Единственный Участник ООО «Ромашка» Иванов И.

И. Бухгалтерский учет дивидендов. Начисление и выплату дивидендов можно проводить по счету 7. Расчеты с учредителями», а можно по счету 7.

Расчеты с персоналом по оплате труда» субсчет «Расчеты по дивидендами». Счет 7. 0 используется, если выплата дивидендов в организации является стимулируещей акцией для персонала. В случае, когда у нас единственный учредитель является генеральным директором использование счета 7. Инспектор при проверке может лишний раз «зацепиться» за мысль, что речь идет о выплате заработной платы. Не секрет, что выплата дивидендов сегодня стала одной из форм оптимизации налогового бремени на заработную плату.

Итак, в бухучете начисление дивидендов как по итогам года, так и по итогам отчетного периода (квартала, полугодия, девяти месяцев) отражается. Дебет 8. 4 Кредит 7. Дебет 8. 4 Кредит 7. Выплата дивидендов, например, через банк.

Дебет 7. 0(7. 5) Кредит 5. Запись делается днем принятия решения о выплате дивидендов (п. ПБУ 7/9. 8). Налоговый учет дивидендов (УСН)Дивиденды не являются ни доходом, ни расходом для ООО на УСН (п. НК РФ). Они не попадают в Книгу доходов и расходов.

Иная точка зрения. Существует практика доказательства юристами в суде, что право учредителя на дивиденды ни одним законом не поставлено в зависимость от ведения бухгалтерского учета и сведения бухгалтерского баланса. Единственным подтверждением необходимости составления отчетности, когда функционирует упрощенная система налогообложения для ооо,- письма Минфина. Тактика Боевых Действий Армии Сша Презентация.