Рейтинг: 4.9/5.0 (1916 проголосовавших)

Рейтинг: 4.9/5.0 (1916 проголосовавших)Категория: Инструкции

Представлен первичный учет материальных запасов бюджетного учреждения высшего образования. Дана оценка состояния первичного учета материальных запасов организации. Обобщен положительный опыт и на основе выявленных недостатков сформулированы конкретные рекомендации по улучшению информативности первичного учета материальных запасов и приведения его в соответствие с действующим законодательством.

Научная статья по специальности " Экономика и экономические науки " из научного журнала "Science Time", ФАЙЗУЛИНА САЖИДА ХАБИБУЛЛАЕВНАСкопируйте отформатированную библиографическую ссылку через буфер обмена или перейдите по одной из ссылок для импорта в Менеджер библиографий.

ФАЙЗУЛИНА САЖИДА ХАБИБУЛЛАЕВНА Формирование первичного учета материальных запасов бюджетного учреждения высшего образования // Science Time. 2015. №12 (24). URL: http://cyberleninka.ru/article/n/formirovanie-pervichnogo-ucheta-materialnyh-zapasov-byudzhetnogo-uchrezhdeniya-vysshego-obrazovaniya (дата обращения: 02.10.2016).

ФАЙЗУЛИНА САЖИДА ХАБИБУЛЛАЕВНА "Формирование первичного учета материальных запасов бюджетного учреждения высшего образования" Science Time (2015). URL: http://cyberleninka.ru/article/n/formirovanie-pervichnogo-ucheta-materialnyh-zapasov-byudzhetnogo-uchrezhdeniya-vysshego-obrazovaniya (дата обращения: 02.10.2016).

ФАЙЗУЛИНА САЖИДА ХАБИБУЛЛАЕВНА (2015). Формирование первичного учета материальных запасов бюджетного учреждения высшего образования. Science Time URL: http://cyberleninka.ru/article/n/formirovanie-pervichnogo-ucheta-materialnyh-zapasov-byudzhetnogo-uchrezhdeniya-vysshego-obrazovaniya (дата обращения: 02.10.2016).

Скопируйте отформатированную библиографическую ссылку через буфер обмена или перейдите по одной из ссылок для импорта в Менеджер библиографий.

ФАЙЗУЛИНА САЖИДА ХАБИБУЛЛАЕВНА Формирование первичного учета материальных запасов бюджетного учреждения высшего образования // Science Time. 2015. №12 (24) С.792-795.

ФАЙЗУЛИНА САЖИДА ХАБИБУЛЛАЕВНА "Формирование первичного учета материальных запасов бюджетного учреждения высшего образования" Science Time (2015).

ФАЙЗУЛИНА САЖИДА ХАБИБУЛЛАЕВНА (2015). Формирование первичного учета материальных запасов бюджетного учреждения высшего образования. Science Time

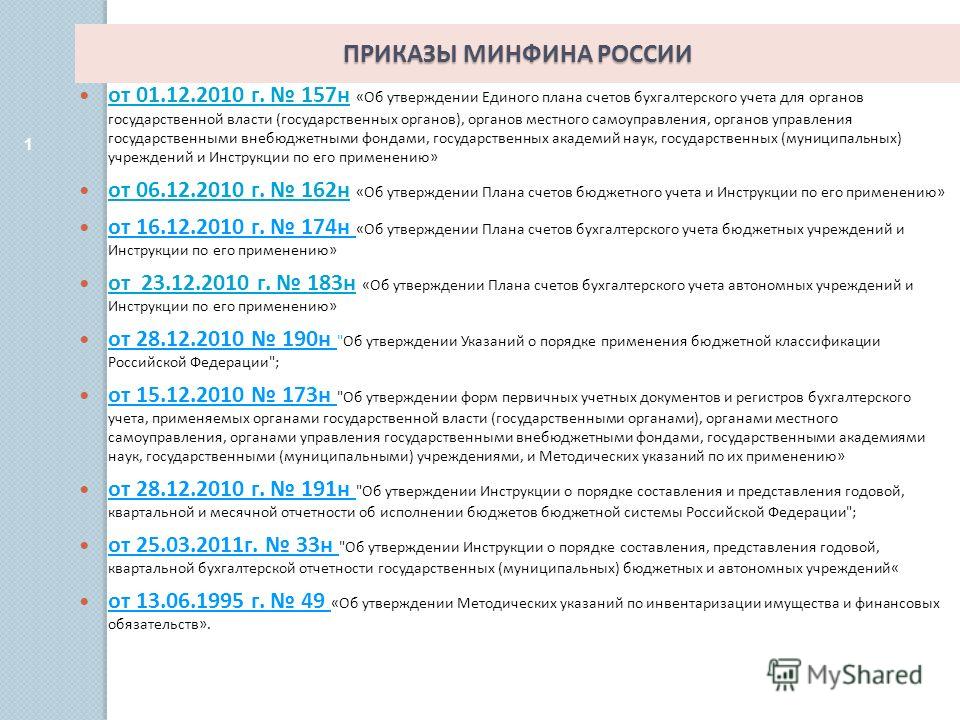

Бухгалтерский учет материальных запасов в БУ регулируется приказом Минфина РФ от 16.12.2010 № 174н. Однако также все государственные организации следуют главному НПА, которым является приказ Минфина РФ от 01.12.2010 № 157н. Указанные законодательные акты утверждают частный и общий планы счетов и инструкции, разъясняющие их использование. Вся изложенная в статье информация базируется на основе этих НПА.

В состав материальных запасов входят предметы, которые используются не более года, готовая продукция, товары, а также другие специфические активы, перечисленные в п. 99 Инструкции к плану счетов (приказ № 157н). Для их учета предусмотрен синтетический счет 010500000 «Материальные запасы». Сам номер счета состоит из 26 разрядов, но только разряды 18–26 используются в бухучете учреждения. В зависимости от группы и вида материальных запасов и сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 Инструкции к плану счетов (приказ № 157н), в таблице плана счетов для бюджетных учреждений и в п. 2.1 Инструкции к этому плану счетов (приказ № 174н).

Номер разряда счета

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340)

Кт 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов», 020834660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов»

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340)

Кт 030404340 «Внутриведомственные расчеты по приобретению материальных запасов»

Передача материалов от вышестоящего учреждения

Дт 010500000 «Материальные запасы» (010521340 — 010526340, 010531340 — 010536340, 010538340)

Кт 010600000 «Вложения в нефинансовые активы» (010624340, 010634340)

Самостоятельное производство материалов, покупка по ряду договоров (стоимость материалов, транспортные затраты, консультационные услуги и т. д.).

Учет выбытия материаловСписание стоимости материальных запасов может происходить 2 способами:

Выбранный способ для соответствующего актива или группы активов должен применяться последовательно в течение всего отчетного года.

На складе школы находится 5 метров рулонного ватмана по цене 150 руб. за метр, 7 метров ватмана по цене 177 руб. за метр. Дополнительно в начале месяца было закуплено еще 10 метров ватмана по цене 168 руб. за метр. За месяц использовано 15 метров ватмана. Определим среднюю фактическую стоимость 1 использованного метра ватмана и общую сумму затрат.

Средняя фактическая стоимость 1 метра равна:

(5 × 150 + 7 × 177 + 10 × 168) / (5 + 7 + 10) = 166,8 руб.

Общая сумма затрат на использованный ватман равна:

166,8 × 15 = 2 502 руб.

Для отражения транзакций выбытия также используются отдельные счета аналитического учета счета «Материальные запасы», заканчивающиеся на 440 и обозначающие уменьшение стоимости соответствующих материалов.

Быстрая навигация: Каталог статей Иные вопросы Бухгалтерский учет выявленных недостач имущества в бюджетных учреждениях: естественная убыль, чрезвычайные обстоятельства, хищения (Беспалов М.В.)

Бухгалтерский учет выявленных недостач имущества в бюджетных учреждениях: естественная убыль, чрезвычайные обстоятельства, хищения (Беспалов М.В.)Дата размещения статьи: 26.08.2014

В хозяйственной деятельности бюджетных учреждений в процессе проведения инвентаризации нередко выявляются случаи недостачи материальных ценностей. Рассмотрим порядок бухгалтерского учета и налогообложения недостачи имущества бюджетного учреждения, в том числе возникшей в результате естественной убыли, чрезвычайных обстоятельств, а также хищений и иных злоупотреблений должностных лиц учреждений.

Бухгалтерский учет недостачи, выявленной при проведении инвентаризации, зависит от того, по какой причине она возникла:

- по причине естественной убыли (для материальных запасов);

- в результате форс-мажорных обстоятельств (стихийного бедствия, пожара, аварии и т.д.);

- по вине сотрудника учреждения (п. 1.5 Методических указаний, утвержденных Приказом Минфина России от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" (далее - Методические указания N 49)).

На счетах бухгалтерского учета недостача отражается в том месяце, в котором была завершена инвентаризация (на дату составления акта инвентаризационной комиссии) (п. 5.5 Методических указаний N 49).

Недостачу и порчу материальных запасов (ценностей) в пределах норм естественной убыли необходимо списать на расходы текущего финансового года на основании распоряжения (приказа) руководителя бюджетного учреждения и актов по ф. 0504230 "Акт о списании материальных запасов" и 0504143 "Акт о списании мягкого и хозяйственного инвентаря".

Стоимость недостающих материальных запасов при списании в соответствии с п. 108 Инструкции, утвержденной Приказом Минфина России от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (далее - Инструкция к Единому плану счетов N 157н), определяется по данным бухгалтерского учета в зависимости от метода оценки материальных запасов:

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

Списание материальных запасов в пределах норм естественной убыли отражается следующей бухгалтерской проводкой: Д-т сч. 40120272 (10960272,10980272) К-т сч. 10538440 (10536440, 10534440) - списаны недостающие материальные запасы в пределах норм естественной убыли (п. п. 37, 43 Инструкции, утвержденной Приказом Минфина России от 16.12.2010 N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (далее - Инструкция N 174н), Инструкция к Единому плану счетов N 157н (сч. 10500, 10900, 40120)).

Если же причиной недостачи материальных ценностей стали форс-мажорные обстоятельства, то их следует списать на чрезвычайные расходы. Недостающие материальные запасы списываются в зависимости от метода оценки материальных запасов (по фактической стоимости каждой единицы или по средней фактической стоимости). Основные средства и нематериальные активы - по остаточной стоимости (с одновременным списанием с учета сумм накопленных амортизационных отчислений по этим объектам). Непроизведенные активы списываются по первоначальной стоимости (п. п. 51, 65, 75, 113 Инструкции к Единому плану счетов N 157н).

В зависимости от вида форс-мажорных обстоятельств при списании стоимости недостающего имущества формируются следующие проводки:

Д-т сч. 40120273 К-т сч. 10136410 (10126410, 10230420, 10534440, 10536440, 10631410) - списана стоимость имущества, утраченного в результате стихийных или иных бедствий, опасного природного явления или катастрофы;

Д-т сч. 40110172 К-т сч. 10136410 (10126410, 10534440, 10536440, 10631410) - списана стоимость имущества, утраченного в результате террористических актов (других действий, произведенных вне зависимости от воли учреждения как правообладателя).

Независимо от вида форс-мажорных обстоятельств амортизация, начисленная на утраченные основные средства (нематериальные активы), списывается бухгалтерской проводкой:

Д-т сч. 10436410 (10426410) К-т сч. 10136410 (10126410) - списана начисленная амортизация по утраченному имуществу.

Данные правила списания имущества установлены в п. п. 12, 22, 37, 43, 53, 153 Инструкции N 174н, Инструкции к Единому плану счетов N 157н (сч. 10100, 10200, 10400, 10500, 10600, 40110, 40120).

В случае выявления недостач материальных запасов сверх норм естественной убыли, а также недостачи другого имущества их следует отнести на виновных лиц. При этом виновное лицо должно возместить бюджетному учреждению всю сумму причиненного ущерба (ст. 243 Трудового кодекса РФ).

Недостача имущества, подлежащая возмещению виновным лицом, отражается на сч. 209 "Расчеты по ущербу имуществу". При определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 220 Инструкции к Единому плану счетов N 157н). Недостающее имущество (основные средства, нематериальные активы, материальные запасы) списывается на финансовые результаты бюджетного учреждения (п. п. 34, 51, 112 Инструкции к Единому плану счетов N 157н).

Если виновные лица не установлены или суд откажет во взыскании с них суммы причиненного ущерба, то недостачу следует сразу списать на финансовые результаты бюджетного учреждения. Документом, которым можно подтвердить отсутствие виновных лиц, могут быть:

- оправдательный приговор суда;

- постановление о приостановлении уголовного дела и т.д. (п. 5.2 Методических указаний, утвержденных Приказом Минфина России от 13.06.1995 N 49).

Суммы выявленных недостач имущества отражаются в бухгалтерском учете следующими проводками:

Д-т сч. 20971560 (20972560, 20974560) К-т сч. 40110172 - отражена недостача имущества (по рыночной стоимости), выявленная при инвентаризации (за исключением недостачи денежных средств в кассе);

Д-т сч. 20981560 К-т сч. 20134610 - отражена недостача денежных средств в кассе, выявленная при инвентаризации;

Д-т сч. 20981560 К-т сч. 20127610 - отражена недостача денежных средств в иностранной валюте на счете в кредитной организации (при условии наличия решения суда о признании кредитной организации банкротом);

Д-т сч. 20982560 К-т сч. 40110172 - отражена недостача денежных документов, финансовых активов (за исключением денежных средств).

Списание недостающего имущества оформляется бухгалтерскими записями:

Д-т сч. 40110172 К-т сч. 10136410 (10126410, 10230420, 10534440) - списана стоимость основного средства (нематериального актива, материальных запасов);

Д-т сч. 10436410 (10426410, 10439420) К-т сч. 10136410 (10126410, 10230420) - списана начисленная амортизация основных средств (нематериальных активов).

При списании основных средств стоимостью до 3000 руб. включительно (находящихся в эксплуатации) формируется проводка: К-т сч. 21 - списан объект основных средств (стоимостью до 3000 руб. включительно), находившийся в эксплуатации.

При возмещении недостачи виновным лицом делаются бухгалтерские проводки:

Д-т сч. 20134510 (20111510) К-т сч. 20981660 (20971660, 20972660, 20974660, 20982660) - погашена задолженность по недостаче имущества виновным лицом;

Д-т сч. 40110172 К-т сч. 20971660 (20972660, 20974660, 20982660) - погашена задолженность по недостаче имущества виновным лицом в натуральной форме;

Д-т сч. 30403830 К-т сч. 20981660 (20971660, 20972660, 20974660, 20982660) - погашена задолженность по недостаче путем удержания из заработной платы (иных выплат).

Если виновные лица не установлены (суд отказал в возмещении ущерба, виновное лицо признано неплатежеспособным), то недостачу следует списать следующими проводками:

Д-т сч. 40110173 К-т сч. 20981660 (20971660, 20972660, 20974660, 20982660) - списана недостача в связи с приостановлением предварительного следствия (уголовного дела, принудительного взыскания) или в связи с признанием виновного лица неплатежеспособным;

Д-т сч. 40110172 К-т сч. 20981660 (20971660, 20972660, 20974660, 20982660) - списана недостача в связи с неустановлением виновных лиц.

Данные правила формирования бухгалтерских записей установлены в п. п. 12, 17, 37, 43, 85, 87, 109, 110 Инструкции N 174н, Инструкции к Единому плану счетов N 157н (сч. 10100, 10200, 10400, 10500, 20100, 20900, 30403, 40110, забалансовый сч. 21).

Для наглядности рассмотрим пример.

Пример 1. Бюджетное учреждение в III кв. 2014 г. провело инвентаризацию на складе материалов. Сырье, находящееся на складе, используется для осуществления деятельности, приносящей доход. Инвентаризация закончилась 20 августа. В результате инвентаризации была выявлена недостача пяти листов гипсокартона по цене 230 руб. за лист на общую сумму 1150 руб. (учетная и рыночная стоимость материалов равны). Кладовщик возместил ущерб, внеся денежные средства в кассу учреждения.

При этом по состоянию на 20 августа в бухгалтерском учете бюджетного учреждения отражаются следующие проводки:

Д-т сч. 240110172 К-т сч. 210534440 - 1150 руб. - списана стоимость недостающих материальных ценностей;

Д-т сч. 220974560 К-т сч. 240110172 - 1150 руб. - отнесена на виновное лицо сумма недостачи гипсокартона;

Д-т сч. 220134510 К-т сч. 220974660 - 1150 руб. - погашена виновным лицом задолженность по недостаче.

В бюджетных и автономных учреждениях сумма недостачи при расчете налога на прибыль организаций учитывается в расходах только при условии, что материальные ценности были приобретены для использования в рамках деятельности, приносящей доход, и за счет средств от этой деятельности - внебюджетной (п. 1 ст. 252 и п. 17 ст. 270 Налогового кодекса РФ (НК РФ)). При этом порядок учета недостачи при расчете налога на прибыль организаций зависит от того, по какой причине эта недостача возникла:

- по причине естественной убыли (для материальных запасов);

- по вине материально ответственного лица;

- в результате форс-мажорных обстоятельств (наводнения, пожара и т.д.).

Недостача в пределах норм естественной убыли учитывается при расчете налога на прибыль организаций в составе материальных расходов (при соблюдении прочих условий) (пп. 2 п. 7 ст. 254 НК РФ). Данную недостачу материальных ценностей необходимо включить в состав расходов в момент завершения инвентаризации или на дату составления годовой бухгалтерской отчетности, т.е. не позднее 31 декабря отчетного года (п. 2 ст. 272 и пп. 1 п. 3 ст. 273 НК РФ). При этом, если бюджетное учреждение применяет кассовый метод, то недостача учитывается в расходах при условии, что имущество, по которому она выявлена, оплачено (п. 3 ст. 273 НК РФ).

В бюджетных учреждениях порядок учета недостачи материальных ценностей сверх норм естественной убыли зависит от того, установлено виновное лицо или нет. Если виновное лицо установлено и недостача с него взыскивается, то у учреждения возникает внереализационный доход (п. 3 ст. 250 НК РФ).

При методе начисления недостачу, которую возместил сотрудник, следует учесть в доходах учреждения при расчете налога на прибыль организаций в момент признания сотрудником своей вины или в момент вступления в силу решения суда (при возмещении ущерба виновным лицом) (пп. 4 п. 4 ст. 271 НК РФ).

Если решение не будет обжаловано, оно вступает в силу через 10 дней после вынесения (ст. 209 Гражданского процессуального кодекса РФ). В случае применения учреждением кассового метода сумму возмещения ущерба следует учесть в составе доходов в момент возмещения сотрудником (виновным лицом) ущерба (п. 2 ст. 273 НК РФ), например в день внесения денег сотрудником (виновным лицом) в кассу учреждения.

В целом, чтобы учесть недостачу в составе расходов при расчете налога на прибыль организаций, ее размер должен быть обоснован и документально подтвержден (п. 1 ст. 252 НК РФ). Обоснованием для признания такого расхода является то, что при возмещении недостачи сотрудником (виновным лицом) учреждение получает и доход (п. 3 ст. 250 НК РФ).

Документальным подтверждением выявленной недостачи (ущерба) являются:

- сличительная ведомость;

- объяснительная записка сотрудника и другие документы.

Если указанные требования соблюдены, то сумму недостачи по фактической себестоимости можно включить в состав внереализационных расходов в полном размере (пп. 20 п. 1 ст. 265 НК РФ, Письмо Минфина России от 14.10.2010 N 03-03-06/1/648).

Рассмотрим еще один пример бухгалтерского учета недостачи материальных ценностей в бюджетных учреждениях.

Пример 2. Бюджетное учреждение в IV кв. 2014 г. провело инвентаризацию материальных запасов. Сырье используется для осуществления деятельности, приносящей доход. Инвентаризация закончилась 24 декабря. В результате по данным бухгалтерского учета была выявлена недостача материалов на сумму 8500 руб. рыночная стоимость данных запасов составила 9000 руб. Виновное лицо внесло в кассу учреждения 9000 руб.

По результатам инвентаризации по состоянию на 24 декабря бухгалтер отразил следующие записи:

Д-т сч. 240110172 К-т сч. 210536440 - 8500 руб. - списана стоимость недостающих материалов;

Д-т сч. 220974560 К-т сч. 240110172 - 9000 руб. - отнесена недостача материалов на виновное лицо по рыночной стоимости;

Д-т сч. 220134510 К-т сч. 220974660 - 9000 руб. - погашена задолженность сотрудником учреждения.

При расчете налога на прибыль организаций за IV кв. 2014 г. необходимо учесть сумму, которую возместил сотрудник (9000 руб.), в составе внереализационных доходов, а также сумму убытка от недостачи (8500 руб.) в составе прочих внереализационных расходов.

Таким образом, если виновные лица не установлены или суд отказал во взыскании с них суммы причиненного ущерба, то недостачу имущества при расчете налога на прибыль организаций необходимо учесть в составе внереализационных расходов.

При этом факт отсутствия виновных лиц необходимо документально подтвердить актом уполномоченного ведомства (пп. 5 п. 2 ст. 265 НК РФ). Если же причиной недостачи стали форс-мажорные обстоятельства, то такую недостачу имущества следует также учесть в составе внереализационных расходов (пп. 6 п. 2 ст. 265 НК РФ).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 30.09.2016

Согласно инструкции 148н для отражения операций с готовой продукцией и товарами в Плане счетов выделен единый счет 105 07 "Готовая продукция". При этом отдельный субсчет "Торговая наценка" в Плане счетов не предусмотрен.

Согласно приказа 157н в едином плане счетов учет операций по созданию (приобретению) учреждением готовой продукции и товаров для перепродажи детализированы на отдельных субсчетах:

Кроме того, в Единый План счетов снова введен субсчет 105 09 "Наценка на товары". Таким образом, структура Единого Плана счетов, с одной стороны, адаптирована к раздельному учету товаров и готовой продукции (что несомненно является положительным моментом), а с другой, восстанавливается возможность отражения товаров в бухгалтерском учете "по продажной стоимости".

Согласно инструкции 148н на субсчете 106 04 "Изготовление материальных запасов, готовой продукции (работ, услуг)" отражались как операции по формированию стоимости изготавливаемых учреждением материальных запасов, так и все текущие расходы учреждения, осуществляемые им за счет средств, полученных от приносящей доход деятельности.

Согласно приказа 157н в единый План счетов, кроме оставленного в нем счета 106 04 "Вложения в материальные запасы" с детализацией по порядку использования этих запасов, введен счет 109 00 "Затраты на изготовление готовой продукции, выполнение работ, услуг" с детализацией его по следующим субсчетам:

Таким образом, учет затрат по изготовлению продукции, регламентированный новой инструкцией позволяет вести раздельный учет операций по изготовлению материальных запасов для собственных нужд учреждения и для последующей реализации.

Кроме того, реализована возможность разделения затрат на производство учреждением готовой продукции (работ, услуг) от расходов по их реализации, а также обособленного учета прямых и косвенных расходов при формировании себестоимости готовой продукции (работ, услуг).

Наиболее интересным для рассмотрения является учет затрат на изготовление готовой продукции, выполнение работ оказание услуг, учитываемых на счете 109, а также способ реализации этого учета в программе БГУ, поэтому на освещении этого вопроса остановимся поподробнее.

До недавнего времени готовая продукция в соответствии с Инструкцией № 148н учитывалась на счете 105 07 000, который так и назывался – "Готовая продукция". Согласно Единому плану счетов, утвержденному Приказом № 157н. готовая продукция относится к объекту учета – материальные запасы и учитывается на одноименном синтетическом счете 105 00 000 в разрезе групп:

Однако поскольку готовая продукция не может быть предметом лизинга, для учета продукции могут использоваться только первые две группы – 20 и 30, таким образом для учета готовой продукции будут использоваться следующие счета:

Объекты материальных запасов учитываются на счете, содержащем соответствующий аналитический код группы и соответствующий аналитический код вида синтетического счета. Код вида синтетического счета для объектов учета готовой продукции – 7 (п. 117 Инструкции № 157н ). Таким образом, учет готовой продукции ведется на счетах:

В соответствии с п. 21 Инструкции № 162н казенные учреждения не применяют группировочный счет 0 105 20 000, поскольку у них нет особо ценного движимого имущества. Таким образом, в учете казенного учреждения получателя бюджетных средств может отражаться только готовая продукция – иное движимое имущество учреждения (счет 0 105 37 000).

Бюджетные учреждения, учитывают материальные запасы по группам особо ценного и иного движимого имущества. Они ведут учет готовой продукции на обоих счетах: и 0 105 27 000, и 0 105 37 000 (п. 31 Инструкции № 174н ).

КОСГУ для счета 105 не поменялись, а об особенностях формирования остальных аналитических кодах рабочего счета вам напомнили предыдущие докладчики. Я не буду на этом останавливаться.

Аналитические коды в номере счета в 1 – 17-м разрядах соответствуют:

18-й разряд счета представляет собой код вида деятельности, или код вида финансового обеспечения. Виды финансового обеспечения учреждения также претерпели изменения. По мнению автора, готовая продукция бюджетных учреждений может учитываться по следующим кодам вида деятельности:

В 24 – 26-м разрядах счета бюджетными учреждениями по-прежнему отражаются коды КОСГУ (п. 21 Инструкции № 157н ):

В соответствии с инструкциями, утвержденными приказами № 162н, 174н готовая продукция принимается к учету по фактической себестоимости на основании Требования-накладной (ф. 0315006).

В БГУ регистрация этой хозяйственной операцией реализована с помощью документа "Выпуск продукции", который наверное знаком всем пользователям ББУ 8. для пользователей ББУ 7.7 сообщу, что этот документ является аналогом документа "Поступление ТМЦ из производства".

Изменился в нем только счет учета затрат на изготовление готовой продукции. В соответствии с выше сказанным, затраты собираются на счете 109.61. В данном примере принятие к учету готовой продукции по себестоимости отражается учреждением корреспонденцией:

Дебет счета 0 105 37 340 "Увеличение стоимости готовой продукции – иного движимого имущества учреждения".

Кредит счета 0 109 61 000 "Себестоимость готовой продукции, работ, услуг". Инструкция № 157н предусматривает возможность принятия на учет готовой продукции на дату ее выпуска, когда неизвестна ее фактическая себестоимость, которая определяется по окончании месяца. В этом случае готовая продукция принимается к учету по плановой (нормативно-плановой) стоимости. Поэтому проводки формируются по выбранным номенклатурным позициям с пустыми значениями КЭК и субконто "Виды затрат" у счета 109.61. Это позволяет не привязываться к собранным затратам, т.к. к моменту поступления готовой продукции на склад они могут быть собраны не полностью.

Плановая стоимость ТМЦ задается в карточке ТМЦ (справочник "Номенклатура") на закладке Цены. Тип цены плановая цена продукции задается в настройках параметров учета на закладке Производство.

Обороты, сформированные в течении месяца документами "Выпуск продукции" по плановой стоимости будут скорректированы в конце месяца с учетом фактических затрат на производство ТМЦ регламентным документом Закрытие производственных счетов .

Из документа можно распечатать бухгалтерскую справку по проводкам, сформированным документом (только для проведенного документа).

и месяца определяется разница между фактической себестоимостью и плановой (нормативно-плановой) стоимостью готовой продукции, выпущенной за данный месяц. Затем определяется разница, приходящаяся на нереализованную и реализованную продукцию. В учете указанная разница отражается на основании первичных учетных документов (Справка (ф. 0504833)) с приложением расчета.

В части нереализованной продукции разница относится на увеличение (уменьшение) остатка нереализованной продукции. Если образовалась положительная разница, в учете делается та же проводка, что и при принятии на учет готовой продукции (указана выше). Отрицательная разница принимается на учет обратной проводкой. В части реализованной продукции, а также продукции, списанной в результате естественной убыли, брака, порчи, недостачи и т. п. разница относится на финансовый результат текущей деятельности учреждения:

Кредит счетов 0 109 60 211 – 0 109 60 213, 0 109 60 221 – 0 109 60 226, 0 109 60 271, 0 109 60 272, 0 109 60 290 – как списание затрат по соответствующим статьям расходов по формированию себестоимости готовой продукции

Дебет счетов 0 109 60 211 – 0 109 60 213, 0 109 60 221 – 0 109 60 226, 0 109 60 271, 0 109 60 272, 0 109 60 290 – как формирование затрат по себестоимости готовой продукции по соответствующим статьям расходов. Кредит соответствующих аналитических счетов счета 0 401 20 000 "Расходы текущего финансового года"

После проведения регламентного документа "Закрытие производственных счетов", можно распечатать следующие справки-расчеты:

После проведения регламентного документа "Закрытие производственных счетов", можно распечатать следующие справки-расчеты:

Инструкция № 162н рассматривает передачу готовой продукции в целях использования ее для нужд учреждения в рамках только одного объекта учета – материальных запасов. Передача готовой продукции осуществляется на основании:

В программе БГУ оформление операции передачи готовой продукции в целях её использования для нужд учреждения реализовано в виде документа "Внутреннее перемещение материалов". Для оформления этой операции необходимо выбрать вид перемещения "Перемещение между счетами".

При проведении документ сформирует проводки, в данной примере такие:

Инструкция № 157 предусматривает перевод готовой продукции в целях ее использования для нужд учреждения в состав не только материальных запасов, но и основных средств (п. 123 Инструкции № 157н ). Это правило действительно для бюджетных учреждений, получающих субсидии. Перевод готовой продукции в состав основных средств и материальных запасов в целях ее использования для нужд учреждения осуществляется по фактической себестоимости на основании требования-накладной. Хозяйственные операции по переводу продукции в состав основных средств в соответствии с объектом учета и содержанием хозяйственной операции отражаются проводкой:

Дебет счетов 0 101 21 310 – 0 101 28 310, 0 101 31 310 – 0 101 38 310 – как увеличение стоимости соответствующих основных средств

Кредит соответствующих счетов счета 0 105 00 000 – как уменьшение стоимости соответствующей готовой продукции

Перевод в состав материальных запасов отражается также в соответствии с объектом учета и содержанием хозяйственных операций следующей корреспонденцией счетов:

Дебет счетов 0 105 21 340 – 0 105 27 340, 0 105 31 340 – 0 105 39 340 – как увеличение стоимости соответствующих материальных запасов

Кредит соответствующих счетов счета 0 105 00 000 – как уменьшение стоимости соответствующей готовой продукции. В случае перевода готовой продукции в состав материальных запасов (основных средств) ее фактическая себестоимость признается фактической (первоначальной) стоимостью объекта (п. 123 Инструкции № 157н ).

Списание естественной убыли готовой продукции производится на основании оправдательных документов (актов) только по результатам проведенной инвентаризации.

Бюджетными учреждениями – получателями бюджетных средств естественная убыль списывается с кредита счета 0 105 37 440 в дебет счетов учета затрат на изготовление готовой продукции, выполнение работ, оказание услуг в зависимости от того, где имело место применение готовой продукции (п. 27 Инструкции № 162н ):

Бюджетные учреждения, получающие субсидии, списывают естественную убыль готовой продукции с кредита счетов 0 105 27 440, 0 105 37 440 также исходя из смысла операции в дебет следующих счетов (п. 43 Инструкции № 174н ):

Бюджетные учреждения – получатели бюджетных средств списание потерь готовой продукции при чрезвычайных обстоятельствах отражают проводкой:

Дебет счета 0 401 20 273 "Чрезвычайные расходы по операциям с активами"

Кредит счета 0 105 37 440 "Уменьшение стоимости готовой продукции – иного движимого имущества"

Сумма недостач, хищений в размере балансовой стоимости готовой продукции относится на доходы от реализации активов (счет 0 401 10 172 ) на основании надлежаще оформленных актов. При этом в учете формируется дебиторская задолженность виновных лиц в размере текущей рыночной стоимости готовой продукции. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть выручена в результате продажи объектов готовой продукции на дату обнаружения недостачи, хищения (п. 25 Инструкции № 157н).

г.Краснодар, ул.Коммунаров, 268