Рейтинг: 4.5/5.0 (1912 проголосовавших)

Рейтинг: 4.5/5.0 (1912 проголосовавших)Категория: Инструкции

В программе курса:

Система нормативно-правовых актов по ведению бухгалтерского и налогового учета. Положения учетной политики для целей бухгалтерского учета в соответствии с требованиями закона «О бухгалтерском учете».

Обзор изменений в ведении бухгалтерского и налогового учета. Изменения в Инструкциях 157н, 162н, Налоговом кодексе РФ. Отражение этих изменений в Положении об учетной политике.

Новации и принципиальные отличия формирования учетной политики на 2016 год .

Структура и правила формирования Приказа об учетной политике на 2016 г. Основные разделы и состав приложений к Приказу :

Выбор варианта ведения бухгалтерского и налогового учета. Оценка последствий принятых решений .

Отражение в учетной политике вопросов в части налогового учета .

Отдельные сложные вопросы по отражению в учетной политике операций для целей бухгалтерского учета .

Порядок внесения изменений в учетную политику на 2016 год .

Спорные вопросы применения инструкций по бухгалтерскому (бюджетному) учету .

Организация бухгалтерского учета. Требования к главному бухгалтеру. Ответственность главного бухгалтера, ответственность руководителя учреждения.

Разбор практических примеров по отражению операций в соответствии с положениями учетной политики и изменениями в бухгалтерском (бюджетном) учете в соответствии с Приказами Минфина. Ответы на вопросы и рекомендации.

По итогам обучения слушатели получают Удостоверение о повышении квалификации в объеме 24 часов.

Также для участников:

Занятия пройдут в учебном комплексе ЦНТИ Прогресс в Санкт-Петербурге: Васильевский остров, Средний пр-т, д. 36/40.

Узнать подробную информацию и подать заявку на участие можно на сайте ЦНТИ Прогресс или по единому телефону Службы записи+7 (800) 333-88-44, 7 (812) 331-88-88.

Быстрая навигация: Каталог статей Иные вопросы Основные элементы учетной политики 2016 года (Воробьева Л.П.)

Основные элементы учетной политики 2016 года (Воробьева Л.П.)Дата размещения статьи: 30.03.2016

Согласно п. 6 ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) изменение учетной политики может производиться при следующих условиях:

1) изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенное изменение условий деятельности экономического субъекта.

Бухгалтерский учет государственными и муниципальными учреждениями ведется в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета (утв. Приказом Минфина России от 01.12.2010 N 157н <1>; далее - Инструкция N 157н), налоговый учет и особенности налогообложения определены Налоговым кодексом РФ.

<1> По состоянию на 1 января 2016 г. Инструкция N 157н действует в редакции Приказа Минфина России от 06.08.2015 N 124н.

Обратите внимание! С 1 января 2016 г. вступили в силу п. п. 3.1 и 3.2 Изменений в Инструкцию N 157н, внесенных Приказом Минфина России от 06.08.2015 N 124н. В частности, в 2016 г. следует применять новый порядок учета операций в валюте, согласно которому вводится понятие "рублевый эквивалент", то есть стоимость объемов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

Рублевый эквивалент, исчисленный на дату совершения операции (в случаях, предусмотренных Инструкцией N 157н, на отчетную дату) путем пересчета суммы в иностранной валюте принимается к учету:

- по официальному курсу Банка России соответствующих иностранных валют по отношению к рублю;

- по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам к третьей валюте, официальный курс которой по отношению к рублю устанавливается Банком России.

Если учреждение постоянно ведет работу за пределами России, особенности пересчета стоимости объектов в рублевый эквивалент устанавливает главный распорядитель бюджетных средств по согласованию с Минфином России.

Также обратите внимание, что в текущем году для учреждений госсектора действует обновленная структура бюджетной классификации (Федеральный закон от 22.10.2014 N 311-ФЗ, Приказы Минфина России от 08.06.2015 N 90н, от 01.12.2015 N 190н).

Основные элементы учетной политики государственных и муниципальных учреждений при ведении бухгалтерского (бюджетного) учета в 2016 году

Разделы учетной политики

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 30.09.2016

ДАТА: 23 ноября, 10.00-15.30, обед с 12.30 до 13.30

ЛЕКТОРСКИЙ СОСТАВ:Пономарева Татьяна Николаевна. эксперт по бюджетному учету и вопросам заработной платы отдела информационно-правовой поддержки клиентов компании «ИСКРА».

Аганова Ирина Геннадьевна. директор аудиторской компании «Север-аудит плюс», аттестованный аудитор, аттестованный эксперт по МСФО, член НП Ассоциация Аудиторов Содружество и НП Ассоциация Бухгалтеров Содружество.

МЕСТО ПРОВЕДЕНИЯ: на своем рабочем месте.

«Изменения и актуальные вопросы ведения учета в 2016 году в государственными (муниципальными) учреждениями »

Нормативное регулирование и организация бухгалтерского учета в государственных (муниципальных) учреждениях в 2016 году

1.1. Обзор изменений, внесенных в Приказ Минфина РФ от 01.12.2010. № 157н. Принятые изменения в Инструкции 174н и 183н для бюджетных и автономных учреждений.

1.2. Первичные документы и документооборот государственного (муниципального) учреждения в соответствии с Приказом Минфина РФ от 03.03.2015 № 52н – особенности организации и увязки с учетной политикой.

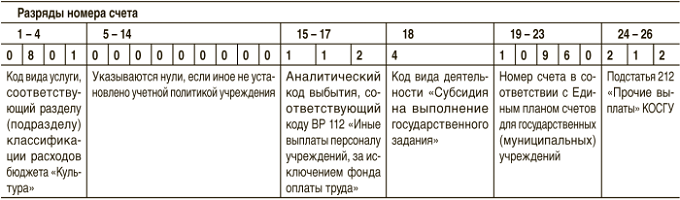

2. Применение кодов бюджетной классификации

Применение КВР и КОСГУ в 2016 году, с учетом изменений в Указания о порядке применений бюджетной классификации, в редакции приказов Минфина от 01.12.2014 № 190н от 16.02.2016. №9н. от 20.06.2016. №90н, от 20.06.2016. №89н. Особенности построения номера рабочего плана счетов.

3. Изменения в Инструкции по бухгалтерскому учету в 2016 году в свете Приказов Минфина России от 31.12.2015г. № 227н и 228н.

3.1. Обновленный порядок учета нефинансовых активов. Особенности приобретения имущества за счет двух источников финансирования; отражение результатов разукомплектации и частичной ликвидации имущества; порядок списания и утилизации основных средств

3.2. Отражение в бюджетном учете операций с денежными средствами, в том числе с применением балансовых и забалансовых счетов; операции поступления и выбытия денежных средств через банковские карты

3.3. Примеры отражения в учете хозяйственных операций по движению дебиторской и кредиторской задолженности; особенности регистрации некассовых операций; порядок списания и восстановления в учете задолженностей

3.4. Учет и отражение финансового результата с учетом доходов, расходов будущих периодов; начисление и отражение в учете резервов предстоящих расходов.

3.5. Ошибки в учете расчетов с подотчетными лицами. Принятие к учету расходов, произведенных подотчетными лицами.

4. Бухгалтерская отчетность государственных (муниципальных) учреждений в 2016 году.

4.1 Подготовительная работа, предшествующая составлению отчетности: регистрация событий после отчетной даты, порядок выявления и исправления ошибок в бюджетном учете, проведение инвентаризации

4.2. Порядок составления и представления отчетности государственных (муниципальных) учреждений в свете последних документов Минфина РФ, формы, порядок заполнения.

4.3. Ежеквартальный Отчет о движении денежных средств и порядок его заполнения.

4.4. Обзор дополнительных форм текущей и годовой отчетности, порядок их заполнения.

4.5. Типовые нарушения при заполнении форм отчетности и требования контролирующих органов.

«Налогообложение в государственных (муниципальных) учреждениях в 2016 году»

Полная программа будет добавлена после 7 октября 2016 г.

ДЕЙСТВУЮТ ВЫГОДНЫЕ УСЛОВИЯ! ПОДРОБНОСТИ У ВАШЕГО ПЕРСОНАЛЬНОГО МЕНЕДЖЕРА.

Отзывы участников семинаров— Замечательный лектор! За непродолжительный (всего 1 день) семинар я получила максимум полезной информации для своей деятельности. И, кстати, уже успела использовать полученные знания на практике. Роман Бевзенко затронул массу актуальных вопросов, касающихся не только уже существующих объектов недвижимости, но и этапа их строительства. Так, я. Читать далее

Семинар-практикум: «Правовой режим недвижимости: Реформа ГК РФ и практика арбитражных судов».

Райкова Анастасия Викторовна, специалист тендерного договорного отдела, ООО «Терминал Емельяново»

— Замечательный лектор! За непродолжительный (всего 1 день) семинар я получила максимум полезной информации для своей деятельности. И, кстати, уже успела использовать полученные знания на практике. Роман Бевзенко затронул массу актуальных вопросов, касающихся не только уже существующих объектов недвижимости, но и этапа их строительства. Так, я узнала, что в договорах подряда при прочих условиях целесообразно указывать оговорку о том, что все материалы, которые использует подрядчик при выполнении работ не находятся под обременением (залог, арест и пр.) по обязательствам подрядчика. Надо сказать, что в практике это практически не используется. Чаще всего стороны устанавливают такие оговорки только в отношении результата работ. На семинаре мы обсуждали споры в результате, которых возможно обращение взыскания на имущество подрядчика (материалов, использованных для строительства), когда здание уже было построено. Также Роман Бевзенко поделился полезной практикой по парковкам. По сути, парковки являются частью земельного участка и не являются самостоятельным объектом капитального строительства. Суды трактуют этот вопрос по-разному. В досудебном споре с одним из контрагентов по поводу регистрации права собственности на асфальтированный участок парковки на земельном участке как самостоятельный объект недвижимости, размещенный на арендуемом земельном участке, мы использовали этот довод со ссылкой на номер дела, приведенного Романом Бевзенко на семинаре. В случае регистрации права собственности на парковку, арендатор получит преимущества собственника объекта недвижимости на этом участке, что крайне нежелательно для собственника участка. С учетом приведенных возражений, возможно арендаторы откажутся от регистрации права собственности на парковку. Что еще отличает Романа Бевзенко от других лекторов, так это подход к слушателям. В отличие от многих лекторов у него нет заносчивости, лектор открыт к общению и обсуждению вопросов. Это тем более ценно, что большинство лекторов, с которыми мне доводилось сталкиваться, имеют свою четкую позицию и, как правило, доносят, только ее, не вдаваясь в рассуждения. С Романом Бевзенко мы вступали в полемику. Кроме того, человек имеет колоссальный опыт. А опыт работы, полученный в ВАС РФ, полезен нам как юристам, потому что нам важно знать мнение судей, так как у них есть «свое видение» того, как трактовать законы. А Бевзенко как раз работал в отделе ВАС РФ, который занимался обобщением судебной практики, поэтому он может рассказать о тех изменениях в законодательстве, которые ожидаются в перспективе (большинство изменений законодательства основано на обобщении судебной практики ВАС РФ и ВС РФ). Лекторы, которые не имеют такого опыта, не могут поделиться тем, что стоит ожидать в законодательстве через полгода (к примеру, что примут такой-то закон, исходя из таких-то предпосылок), такие сведения специалисты получают благодаря профессиональным связям, наработкам. В ходе таких семинаров я всегда получаю либо конкретные ответы на имеющиеся вопросы, либо полезные доводы, которые помогают впоследствии сформировать свою позицию по той или иной проблеме. Большой плюс — семинар московского лектора я могу прослушать здесь, в Красноярске. А значит мне не нужно переплачивать за перелеты.

Скажу честно, когда я увидела тему этого семинара, то подумала, что же может быть нового для меня в первичке и кассовых операциях. Оказалось, в корне меняется отношение к первичным документам: на первый план выходит сам факт хозяйственной жизни, а не документ его отражающий. Иными словами, если была отгрузка товара, но документ об отгрузке по. Читать далее

Семинар-практикум "Первичная документация. Новации 2015 года. Как будут работать налоговые и правоохранительные органы с "первичкой" налогоплательщика"

Грязнова Татьяна Владимировна, Главный бухгалтер, ООО "Феникс"

Скажу честно, когда я увидела тему этого семинара, то подумала, что же может быть нового для меня в первичке и кассовых операциях. Оказалось, в корне меняется отношение к первичным документам: на первый план выходит сам факт хозяйственной жизни, а не документ его отражающий. Иными словами, если была отгрузка товара, но документ об отгрузке по каким-либо причинам не был составлен, то в учете мы вправе полноценно провести отгрузку. А уже затем приложить составленный документ, не смотря на дату его составления. Конечно, возникает вопросов при этом множество, а как это действие будет отражено у контрагента, а как встречные проверки и т.д. Раньше ответственность за налоговую и бухгалтерскую отчетность нес главный бухгалтер вместе с руководителем, потом ее переложили исключительно на руководителя, но при этом ответственность за составление первичных документов несет именно бухгалтер во главе с главным бухгалтером. Сегодня вместо Центробанка кассовую дисциплину проверяет налоговая инспекция. И лектор обратила внимание на типичные ошибки при работе с кассой, потому что административный штраф за нарушения здесь не маленький: от 4000 до 5000 рублей, на юрлицо – от 40 000 до 50 000 рублей. Также Ирина Аганова отдельно остановилась на таком моменте: несмотря на применяемую систему налогообложения (даже если предприятие применяет ЕНВД или УСНО), налоговая инспекция вправе проверить кассовую дисциплину, порядок ведения кассовых операций. Есть документы, которые нам нельзя править — например, приходно-кассовый ордер. Сейчас вообще все сводится к тому, что многие документы предприятие может самостоятельно разрабатывать и утверждать, при этом нужно не забыть прописать это в учетной политике. Эти и другие важные моменты были рассмотрены на практическом семинаре. Я рада, что познакомилась с лектором — Ириной Агановой, теперь постараюсь не пропускать ее семинаров. Она очень легко и доступно доносила информацию, разговаривала на одном с бухгалтером языке. Мне было очень интересно порассуждать вместе с ней, вступить в диалог.

С удовольствием прослушала два вебинара по 44-ФЗ и 223-ФЗ, которые прочитал лектор из Новосибирска Александр Рисов. Лекцией осталась довольна. Для себя узнала много новой информации. Несмотря на то, что эти вебинары были рассчитаны на заказчиков, а наше предприятие выступает в роли подрядчика. Тем не менее для моей деятельности очень важно. Читать далее

Вебинар «Основные ошибки практики применения 44-ФЗ, изменения, вступившие в силу в 2015, работа заказчиков в 2016 году»

БАЛЬЧУГОВА Наталья Федоровна, руководитель отдела по развитию, ООО Научно-производственное объединение «Пульсар»

С удовольствием прослушала два вебинара по 44-ФЗ и 223-ФЗ, которые прочитал лектор из Новосибирска Александр Рисов. Лекцией осталась довольна. Для себя узнала много новой информации. Несмотря на то, что эти вебинары были рассчитаны на заказчиков, а наше предприятие выступает в роли подрядчика. Тем не менее для моей деятельности очень важно знать эту кухню, чтобы эффективно выстраивать свою работу. Я получала максимум практической информации. Лектор Александр Рисов обозначил ключевые изменения по 44-ФЗ и 223-ФЗ. Отдельное спасибо лектору за положение о закупках в рамках 223-ФЗ, которое он вместе с нами детально разобрал от и до. Знания, полученные на этом вебинаре, помогут мне в работе с заказчиками. Если первоначально в положениях о закупках прописать все приоритеты со стороны подрядчика, тем самым потом гораздо легче будет проводить закупочные процедуры под конкретного заказчика. Такие рекомендации были озвучены на вебинаре. Спасибо организаторам за возможность слушать таких грамотных и компетентных лекторов, как Александр Рисов. Мне понравилась его манера изложения материала: рассудительно, последовательно, а на вопросы слушателей он отвечал довольно быстро.

Я не первый раз участвую в семинарах Софьи Германовны. Уж очень нравится, как она преподносит материал - поучительно, вкратце, понятно и всегда с использованием примеров. А если задать встречные вопросы по ходу семинара, она тут же на них ответит. На этом семинаре она рассказал полностью обо всех налогах, какие подводные камни могут быть, на. Читать далее

Семинар-практикум: «ОТЧЕТНОСТЬ за 1 квартал 2016 года: НДС, налог на прибыль, НДФЛ и другие изменения».

Грикис Татьяна Валентиновна, главный бухгалтер. ООО "ЕнисейТрансЛогистика"

Я не первый раз участвую в семинарах Софьи Германовны. Уж очень нравится, как она преподносит материал - поучительно, вкратце, понятно и всегда с использованием примеров. А если задать встречные вопросы по ходу семинара, она тут же на них ответит. На этом семинаре она рассказал полностью обо всех налогах, какие подводные камни могут быть, на что обращает внимание налоговая при проверках и на что бухгалтерам следует обратить внимание, какие могут возникнуть споры. У меня была возможность задать свой вопрос, связанный с арендой транспорта, я получила ответ, как отразить это в своем учете. Спасибо лектору!

22 нояб. Вторник

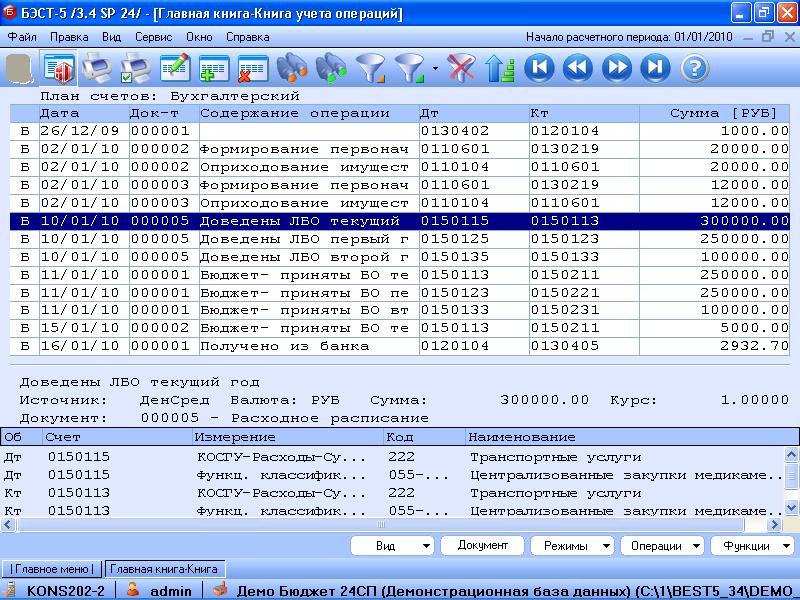

Решение «БЭСТ-5. Государственное бюджетное учреждение» реализовано на базе информационной системы «БЭСТ-5» (версия 3.4). Оно автоматизирует ежедневную работу бухгалтера на всех участках учета и обеспечивает высококачественную подготовку бухгалтерской и налоговой отчетности.

Система "БЭСТ-5. Государственное бюджетное учреждение" полностью учитывает перечень требований, предъявляемых к учету в бюджетных организациях:

Приложения для ведения общего бухгалтерского и налогового учета, а также оперативного учета движения денежных средств, имущества предприятия и расчеты по обязательствам.

Учет наличных денежных средств

Учет наличных денежных средств Кадры

КадрыТема 1. Организация бухгалтерского учёта в государственных (муниципальных) учреждениях.

Тема 2. Учёт денежных средств учреждения.

Тема 3. Учёт затрат на изготовление продукции, выполнение работ, оказание услуг.

Тема 4. Учёт расчётов по доходам.

Тема 5. Учёт расчётов с подотчётными лицами.

Тема 6. Учёт расчётов по недостачам.

Тема 7. Учёт расчётов по принятым обязательствам (с поставщиками и подрядчиками) и выданным авансам.

Тема 8. Учёт расчётов по оплате труда.

Тема 9. Учёт основных средств.

Тема 10. Учёт нематериальных активов.

Тема 11. Учёт материальных запасов.

Тема 12. Учёт расчётов по платежам в бюджет.

Тема 13. Учёт финансовых результатов.

Тема 14. Санкционирование расходов хозяйствующего субъекта.

Тема 15. Учёт на забалансовых счетах.

Тема 16. Порядок составления и представления государственными (муниципальными) учреждениями бухгалтерской отчетности.