Рейтинг: 4.6/5.0 (1852 проголосовавших)

Рейтинг: 4.6/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Приложение. Порядок оплаты проезда сотрудникам органов внутренних дел Российской Федерации и членам их семей, а также выплаты денежной компенсации расходов, связанных с оплатой проезда, членам семей и родителям погибшего (умершего) сотрудника органов внутренних дел Российской Федерации

III. Компенсация оплаты проезда членам семьи, а также родителям погибшего (умершего) сотрудника (п.п. 22 - 25)

Приложение. Порядок оплаты проезда сотрудникам органов внутренних дел Российской Федерации и членам их семей, а также выплаты денежной компенсации расходов, связанных с оплатой проезда, членам семей и родителям погибшего (умершего) сотрудника органов внутренних дел Российской Федерации

III. Компенсация оплаты проезда членам семьи, а также родителям погибшего (умершего) сотрудника (п.п. 22 - 25)

Приказ МВД РФ от 16 мая 2012 г. N 514

"Об утверждении Порядка оплаты проезда сотрудникам органов внутренних дел Российской Федерации и членам их семей, а также выплаты денежной компенсации расходов, связанных с оплатой проезда, членам семей и родителям погибшего (умершего) сотрудника органов внутренних дел Российской Федерации"

16 декабря 2015 г.

В соответствии с Федеральным законом от 19 июля 2011 г. N 247-ФЗ "О социальных гарантиях сотрудникам органов внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации"* - приказываю:

1. Утвердить прилагаемый Порядок оплаты проезда сотрудникам органов внутренних дел Российской Федерации и членам их семей, а также выплаты денежной компенсации расходов, связанных с оплатой проезда, членам семей и родителям погибшего (умершего) сотрудника органов внутренних дел Российской Федерации.

2. Установить, что Инструкция о порядке возмещения расходов, связанных с перевозкой сотрудников органов внутренних дел, военнослужащих внутренних войск, граждан Российской Федерации, уволенных со службы (военной службы), и членов их семей, а также их личного имущества, утвержденная приказом МВД России от 22 августа 2003 г. N 667 "О порядке возмещения расходов, связанных с перевозками, а также оформления, использования, хранения и обращения с воинскими перевозочными документами в системе МВД России"**. в органах внутренних дел Российской Федерации не применяется.

3. Контроль за выполнением настоящего приказа возложить на заместителей Министра, которые несут ответственность за соответствующие направления деятельности.

И.о. Министра

генерал армии

1. В данной ситуации имеет место выплата работодателем компенсации сотрудникам. Поэтому добавить в трудовые договоры соответствующее условие нужно. Так как это позволит включить выплаченные компенсации в расходы, уменьшающие налоговую базу по налогу на прибыль (п. 25 ст. 255 НК РФ). В трудовом договоре (доп. соглашении) нужно указать, в каком размере будет выплачиваться компенсация:

- в соответствии с произведенными расходами.

2. Можно только в том случае, если данная карта не является собственностью, выдавшей её организации. В том случае если транспортная карта является собственностью организации, которая её предоставила, то такое имущество нужно учитывать отдельно от собственного имущества организации (п. 5 ПБУ 1/2008). Поэтому в бухучете полученную карту отразите на забалансовом счете 002 в условной оценке (Инструкция к плану счетов). Подробно см. 2.Рекомендация.

Можно только в том случае, если условие о предоставлении транспортной карты и размере выплачиваемой компенсации закреплены в трудовом договоре (доп. соглашении). Так как если организация оплачивает проезд сотрудникам, которым не установлен разъездной характер работ, стоимость проездных билетов (карт):

- учтите при расчете налога на прибыль в составе расходов на оплату труда – если обязанность организации оплатить проезд предусмотрена в трудовом (коллективном) договоре (ст. 255 НК РФ).

- не учитывайте при расчете налога на прибыль – если обязанность организации оплатить проезд не предусмотрена в трудовом (коллективном) договоре (п. 21 ст. 270 НК РФ).

3.Да, должны. На сумму компенсаций (пополнения) необходимо начислять страховые взносы во внебюджетные фонды и в ФСС РФ на случай травматизма (ч. 1 ст. 7 Закона № 212-ФЗ и п. 1 ст. 20.1 Закона № 125-ФЗ). Также следует удерживать НДФЛ (п. 1 ст. 210 и подп. 6 п. 1 ст. 208 НК РФ). Подробно см. 2.Рекомендация.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip -версия

1. Статья:Как учесть расходы на проезд, обучение и фитнес сотрудников

Работодатель принял решение оплачивать своим сотрудникам дополнительные льготы, предоставляя им социальный пакет. Как правильно такие расходы оформить и отразить в учете компании, читайте в статье.

Многие компании, помимо заработной платы, гарантий и компенсаций, предусмотренных трудовым законодательством, по своей инициативе предоставляют своим работникам определенный набор компенсаций и льгот социального характера.

Работодатель в зависимости от желания и финансовых возможностей компании сам устанавливает конкретный набор таких выплат. Так, сотрудникам за счет собственных средств организации могут быть оплачены: обучение, проезд к месту работы и обратно, фитнес.

Однако, прежде чем начать предоставлять различные социальные льготы, компании следует оценить не только эффективность и целесообразность таких методов поддержки своих работников, но и требуемый объем расходов и документооборота.

Оплата проезда работников к месту деятельности и обратно

Работодатель может взять на себя расходы своих сотрудников на проезд к месту работы и обратно (например, компенсировать им стоимость проезда). Выплату компенсации можно организовать следующим образом.

Вариант первый. По истечении месяца работник предоставляет в бухгалтерию документы, подтверждающие расходы на проезд к месту деятельности и обратно (проездные билеты), после чего ему выплачивают компенсацию, равную сумме расходов. Как правило, в этом случае организация устанавливает верхний предел компенсации (например, компенсация на проезд выплачивается в сумме фактических расходов, но не более 4000 руб.).

Вариант второй. Можно выплачивать компенсацию в фиксированном размере, установленном работодателем произвольно на основании средних расходов на проезд (например, 5000 руб. в месяц). В этом случае компенсация будет частью зарплаты, поэтому проездные документы не понадобятся. Оплачивать проезд работников можно и иными способами, например приобрести специальный автобус, чтобы развозить работников, или проездные билеты для всех сотрудников.

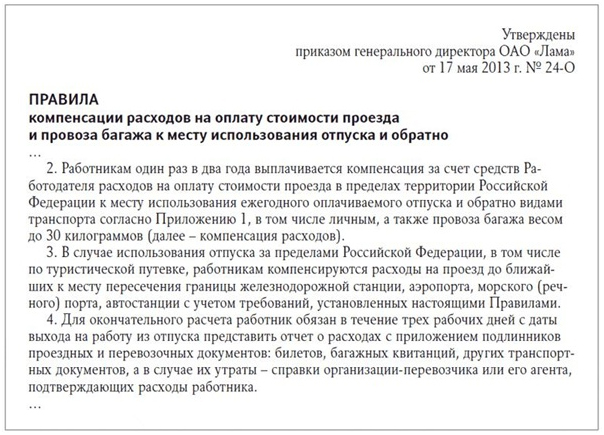

Трудовой договор. Если компания хочет выплачивать работникам компенсацию за проезд, то надо добавить в трудовые договоры соответствующее условие. Это позволит включить выплаченные компенсации в расходы, уменьшающие налоговую базу (п.25 ст.255 НК РФ ). А в трудовом договоре указать, в каком размере будет выплачиваться компенсация:

- фиксированном;

- в соответствии с произведенными расходами.

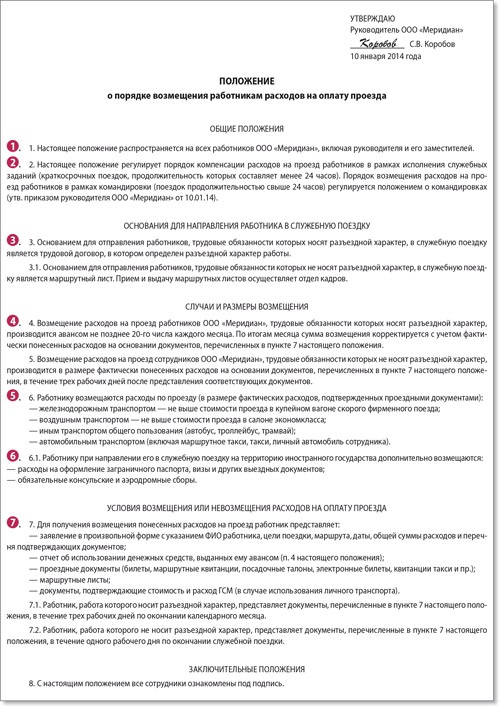

Приказ. На выплату компенсаций оформляется приказ или распоряжение (в произвольной форме). Образец приведен ниже.

Налоговый учет, НДФЛ и страховые взносы

Налог на прибыль. Компенсации, выплаченные работникам по собственной инициативе работодателя, относятся к расходам на оплату труда. Но лишь в случае, когда они предусмотрены трудовыми договорами (п.25 ст.255 и п.26 ст.270 НК РФ).

Если выплата компенсации

за проезд не указана в трудовом или коллективном договоре, то ее нельзя учесть в расходах

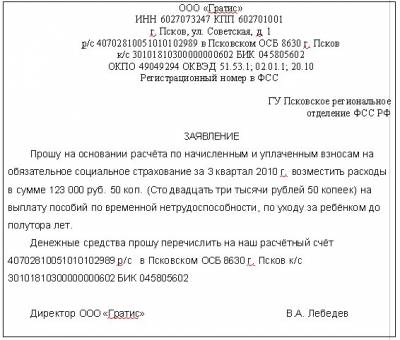

Страховые взносы, взносы на травматизм, НДФЛ. На сумму компенсаций необходимо начислять страховые взносы во внебюджетные фонды и в ФСС РФ на случай травматизма (ч.1 ст.7 Закона№212-ФЗ и п.1 ст.20.1 Закона№125-ФЗ ). Также следует удерживать НДФЛ (п.1 ст.210 и подп.6 п.1 ст.208 НК РФ).

Образец 2 Приказ о выплате компенсации

Выплату компенсации расходов на проезд отражают так:

ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 73 субсчет «Компенсация транспортных расходов»

— начислена компенсация расходов на проезд;

ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

— начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 69 субсчет «Расчеты с ПФР по накопительной части трудовой пенсии»

— начислены пенсионные взносы на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

— начислены взносы на социальное страхование;

ДЕБЕТ 20 (25, 26, 44) КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на травматизм»

— начислены взносы на травматизм;

ДЕБЕТ 73 субсчет «Компенсация транспортных расходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— с суммы компенсации расходов на проезд удержан НДФЛ;

ДЕБЕТ 73 субсчет «Компенсация транспортных расходов» КРЕДИТ 50 (51)

— выплачена (перечислена) компенсация расходов на проезд;

ДЕБЕТ 90-2 КРЕДИТ 20 (25, 26, 44)

— компенсация проезда отнесена на себестоимость.

эксперт журнала «Зарплата», кандидат экономических наук

Журнал «Зарплата», № 9, сентябрь 2013

2. Рекомендация:Как отразить в бухучете и при налогообложении расходы на приобретение проездных билетов на общественный транспорт

Организация может оплатить сотрудникам проезд в общественном транспорте (ч.1 ст.129 ТКРФ ). Способ оплаты организация выбирает самостоятельно (сотруднику могут возместить потраченные на проезд средства или приобрести для него билет).

Если проездной билет приобретает сотрудник, то ему выплачивается денежная компенсация. Основанием для ее начисления может быть заявление сотрудника (с приложенным проездным документом) и приказ (распоряжение) руководителя организации.

Ситуация:как оформить выдачу проездных билетов сотрудникам

Проездные билеты нужно оприходовать в кассу. Ответственным за их сохранность является кассир. По мере необходимости сотрудники, которые вправе пользоваться проездными билетами, получают их под подпись, а по возвращении из поездки (по окончании срока действия) сдают обратно. Движение проездных билетов нужно отразить в специальной ведомости . которую организация разрабатывает самостоятельно (ч. 1 . 4 ст. 9 Закона от 6 декабря 2011 г. № 402-Ф). При этом необходимо иметь в виду, что первичный документ должен содержать обязательные реквизиты, установленные частью2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

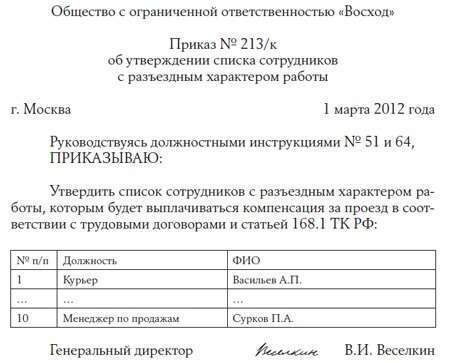

Список сотрудников, которые имеют право пользоваться проездными билетами, должен быть утвержден приказом руководителя (иным локальным актом организации, например Правилами трудового распорядка ) либо установлен в трудовом (коллективном) договоре. Такой порядок следует из части3 статьи 57 Трудового кодекса РФ.

Ситуация:должна ли организация закрепить приобретенный ею проездной билет на общественный транспорт за конкретным сотрудником

Организация вправе приобрести один или несколько проездных билетов, не закрепляя их за конкретными сотрудниками. При этом билет выдается сотрудникам по мере надобности с последующим его возвратом. В приказе по организации могут не оговариваться должности и фамилии сотрудников, имеющих право пользования таким проездным билетом. Но нужно оговорить правила его хранения и использования. Кроме того, предусмотрите в приказе порядок подтверждения служебного характера поездок.

Сумму компенсации отразите на счете73 «Расчеты с персоналом по прочим операциям». При начислении компенсации сделайте запись:

Дебет 26 (44, 08…) Кредит 73

– начислена компенсация расходов, связанных с приобретением проездных билетов.

Выплату компенсации отразите так:

Дебет 73 Кредит 50

– оплачен проездной билет.

При выдаче наличных денег из кассы составьте расходный кассовый ордер по форме №КО‑2 . утвержденной постановлением Госкомстата России от 18августа 1998г. №88 .

Если организация приобретает билеты централизованно (по безналичному расчету или через подотчетное лицо), то прежде чем выдать их сотрудникам, билеты нужно оприходовать на баланс. Проездные билеты являются денежными документами. Поэтому в бухучете их поступление отразите на счете50-3 субсчет «Проездные документы» (Инструкция к плану счетов ):

Дебет 50-3 субсчет «Проездные документы» Кредит 60 (76)

– оприходованы в кассу проездные билеты, приобретенные в транспортном агентстве;

Дебет 50-3 субсчет «Проездные документы» Кредит 71

– оприходованы в кассу проездные билеты, приобретенные через подотчетное лицо (на основании авансового отчета).

Списание проездных билетов отразите проводкой:

Дебет 26 (44…) Кредит 50-3 субсчет «Проездные документы»

– списана стоимость использованных проездных билетов.

Пример отражения в бухучете расходов на приобретение проездных билетов для сотрудников

1 марта ООО «Торговая фирма "Гермес"» через подотчетное лицо приобрело один месячный проездной билет на проезд в метро. Стоимость билета составляет 1270 руб. По правилам, установленным в организации, приобретенные билеты хранятся в кассе организации и выдаются сотрудникам при совершении ими поездок по городу в служебных целях.

Список сотрудников, имеющих право пользования проездными билетами, утвержден приказом руководителя организации. Выдачу и возврат проездных билетов кассир «Гермеса» фиксирует в специальной ведомости . По окончании срока действия проездных билетов их стоимость списывается на расходы.

1 марта сотруднику организации А.С. Кондратьеву был выдан проездной билет. Использованный билет сотрудник возвратил в конце месяца.

В учете организации сделаны следующие записи.

Дебет 71 Кредит 50

– 1270 руб. – выдано под отчет для приобретения месячного проездного билета (на основании расходного кассового ордера);

Дебет 50-3 субсчет «Проездные документы» Кредит 71

– 1270 руб. – оприходован в кассу проездной билет (на основании авансового отчета);

Дебет 71 Кредит 50-3 субсчет «Проездные документы»

– 1270 руб. – выдан проездной билет сотруднику.

Дебет 50-3 субсчет «Проездные документы» Кредит 71

– 1270 руб. – возвращен проездной билет сотрудником;

Дебет 44 Кредит 50-3 субсчет «Проездные документы»

– 1270 руб.– списана стоимость использованного проездного билета.

Приобретение безлимитных карточек

Ситуация:как отразить в бухучете приобретение для сотрудников безлимитных карточек на проезд в метро. За каждую карточку метрополитен взимает залоговую стоимость

При приобретении безлимитных транспортных карт метрополитена взимается залоговая стоимость. Залоговую стоимость возвратят покупателю при предъявлении работоспособной и неповрежденной карты в любой кассе метро (Правила пользования транспортными картами ).

С 2011 года затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском балансе в качестве расходов будущих периодов (отдельной строкой) могут не отражаться. Они показываются в балансе в соответствии с условиями признания активов, установленными нормативно-правовыми актами по бухучету. И подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Такие правила предусмотрены пунктом 65 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина России от 29июля 1998г. №34н .

В связи с этим счет 97 «Расходы будущих периодов» используется не во всех случаях, в которых он применялся ранее. Этот счет можно использовать при условии, что соответствующие суммы прямо названы в качестве расходов будущих периодов в действующих ПБУ. Либо суммы могут быть учтены на счете 97 . если они отвечают следующим критериям:

Оплата безлимитной карты метрополитена к расходам будущих периодов не относится и не является расходом текущего периода. Ведь деньги за карту выплачены заранее, до того, как сотрудники воспользовались услугами метрополитена. Следовательно, у метрополитена возникло встречное обязательство перед организацией (дебиторская задолженность) по предоставлению услуг в течение срока действия карты.

Поэтому денежные средства, выплаченные за карту, отразите в составе выданных авансов. В бухучете приобретение карты и внесение залога за карту отразите проводками:

Дебет 60 Кредит 71

– оплачена через подотчетное лицо стоимость карты (с учетом залоговой стоимости);

Дебет 009

– отражено выданное залоговое обеспечение.

Поскольку транспортная карта является собственностью метрополитена, то такое имущество нужно учитывать отдельно от собственного имущества организации (п.5 ПБУ1/2008 ). Поэтому в бухучете полученную карту отразите на забалансовом счете 002 в условной оценке (Инструкция к плану счетов ).

При получении карты сделайте проводку:

Дебет 002

– принята транспортная карта за баланс.

Движение транспортных карт внутри организации целесообразно отражать в журнале учета приема и выдачи транспортных карт метрополитена .

Ежемесячно в учете делайте проводку:

Дебет 91-2 Кредит 60

– списана часть стоимости карты (без учета залоговой стоимости).

При возврате карты эмитенту (в кассу метрополитена) сделайте проводки:

Дебет 50 Кредит 71

– внесены денежные средства за карту, сданную в кассу метрополитена, подотчетным сотрудником;

Дебет 71 Кредит 60

– списана залоговая стоимость карты.

При утере карты сотрудником ее залоговую стоимость учтите в составе прочих расходов:

Дебет 91-2 Кредит 60

– списана залоговая стоимость карты на расходы.

Если принято решение удержать стоимость карты с сотрудника, виновного в утрате, сделайте проводку:

Дебет 73 Кредит 60

– отражена задолженность виновного лица в размере залоговой стоимости карты.

При любом выбытии транспортной карты (например, возврате ее метрополитену) в учете сделайте проводки:

Кредит 002

– списана транспортная карта с забалансового счета;

Кредит 009

– списано выданное залоговое обеспечение.

Такие правила установлены в Инструкции к плану счетов (счета 002 и 009 ).

О том, как оформить и отразить в бухучете компенсацию стоимости проезда сотруднику, которому установлен разъездной характер работ, см. Как оформить и отразить в бухучете и при налогообложении компенсацию за разъездной характер работы .

НДФЛ и страховые взносы

Ситуация:нужно ли удержать НДФЛ при оплате сотруднику расходов на проезд в общественном транспорте. Разъездной характер работ сотруднику не установлен

По мнению Минфина России, те компенсации, которые прямо в Трудовом кодексе РФ не предусмотрены, облагаются НДФЛ (см. например, письмо Минфина России от 17июля 2007г. №03-04-06-01/248 ). В трудовом законодательстве прямо предусмотрена компенсация сотрудникам с разъездным характером работ (ст.168.1 ТКРФ ). При соответствующем документальном подтверждении она освобождена от НДФЛ (абз.9 п.3 ст.217 НКРФ . письма Минфина России от 27августа 2007г. №03-03-06/3/14 и от 4мая 2006г. №03-05-01-04/112 ). Оплата расходов на проезд остальным сотрудникам прямо в законодательстве не предусмотрена. Учитывая вышеизложенное, в случае если разъездной характер работ сотруднику не установлен, включите сумму оплаты в налоговую базу по НДФЛ (письмо Минфина России от 29августа 2006г. №03-05-01-04/252 ).

Независимо от системы налогообложения, которую применяет организация, на сумму оплаты проезда сотрудникам, которым не установлен разъездной характер работ, нужно начислить взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний. Такие выплаты осуществляются в рамках трудовых договоров и не содержатся в закрытом перечне сумм, не облагаемых страховыми взносами (ч.1 ст.7 . ст.9 Закона от 24 июля 2009 г. № 212-ФЗ, ч.1 ст.20.1 . ст.20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

О начислении зарплатных налогов и взносов с компенсаций стоимости проезда сотрудникам, которым установлен разъездной характер работ, см. Как оформить и отразить в бухучете и при налогообложении компенсацию за разъездной характер работы .

Порядок расчета остальных налогов зависит от того, какую систему налогообложения применяет организация.

Порядок расчета налога на прибыль при оплате проезда сотрудникам зависит от того:

О начислении налогов с компенсаций стоимости проезда сотрудникам, которым установлен разъездной характер работ, см. Как оформить и отразить в бухучете и при налогообложении компенсацию за разъездной характер работы .

Если организация оплачивает проезд сотрудникам, которым не установлен разъездной характер работ, стоимость проездных билетов:

Если расходы не будут подтверждены документально, они также не уменьшат налогооблагаемую прибыль (ст.252 НКРФ ). И в бухучете организаций, применяющих общую систему налогообложения, появятся постоянные разницы и соответствующие им постоянные налоговые обязательства (п. 4 и 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении расходов на оплату проезда сотрудника общественным транспортом. Организация применяет общую систему налогообложения

В марте по приказу руководителя ОАО «Производственная фирма "Мастер"» компенсировало начальнику цеха В.К. Волкову стоимость проездного билета на пригородную электричку (900 руб.). Работа Волкова не носит разъездного характера и трудовым договором не предусмотрено возмещение расходов на проезд.

При расчете налога на прибыль сумма компенсации не учитывается.

Тариф взносов на страхование от несчастных случаев и профзаболеваний – 0,4 процента.

Детей у Волкова нет, поэтому соответствующий стандартный налоговый вычет ему не предоставляется. Со всей стоимости проездного билета бухгалтер «Мастера» удержал НДФЛ.

Сумма выплат в пользу сотрудника, облагаемых вносами на обязательное пенсионное (социальное, медицинское) страхование, не превысила с начала года 624 000 руб. Поэтому соответствующие взносы бухгалтер начислил по суммарному тарифу 30 процентов.

В учете организации сделаны следующие записи:

Дебет 25 Кредит 73

– 900 руб. – начислена компенсация расходов на проезд;

Дебет 73 Кредит 68 субсчет «Расчеты по НДФЛ»

– 117 руб. (900 руб. 13%) – удержан НДФЛ;

Дебет 25 Кредит 69 субсчет «Расчеты с ПФР»

– 198 руб. (900 руб. 22%) – начислены пенсионные взносы;

Дебет 25 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 26 руб. (900 руб. 2,9%) – начислены страховые взносы в ФСС России;

Дебет 25 Кредит 69 субсчет «Расчеты с ФФОМС»

– 46 руб. (900 руб. 5,1%) – начислены страховые взносы в ФФОМС;

Дебет 25 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 4 руб. (900 руб. 0,4%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 180 руб. (900 руб. 20%) – отражено постоянное налоговое обязательство с компенсации, не уменьшающей налогооблагаемую прибыль.

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Как видите, с 26.05.2009 г. был изменен размер суточных расходов при командировке за границу. Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов Компенсации расходов на оплату стоимости проезда. приказ Министерства здравоохранения и социального развития Российской Федерации Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский

1.2. Денежной компенсации расходов (3), связанных с оплатой проезда, членам семей и родителям. 13 окт 2006 До 06.10.2006 при возмещении расходов по проезду работников При этом для возмещения стоимости проезда работник подает письменное заявление с просьбой об оплате транспортных расходов со ссылкой на приказ, работникам в счет компенсации произведенных ими расходов. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. 1.1. Медико-социальная экспертиза: порядок освидетельствования, возможности оспаривания. 13 сен 2012 Какие расходы подлежат оплате (компенсации) и в каком размере? дел Российской Федерации (далее – Приказ МВД РФ № 514, Порядок № 514). Оплата (компенсация) стоимости проезда в данном случае. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. 4 фев 2016 Порядок компенсации расходов на оплату стоимости проезда и провоза багажа к месту использования отпуска и обратно для лиц. МДС 81-35.2004, текст документа МДС 81-35.2004. Методика определения стоимости строительной.

Компенсацию начисляют на основании приказа руководителя организации- работодателя. Приказ может выглядеть так: посмотреть заполненный образец стоимость проезда работника и членов его семьи до города, в котором проживающего в другом городе, вы можете оплатить его расходы на. Порядок компенсации расходов на оплату стоимости проезда и провоза Поэтому в приказе на отпуск muv-luv торрент и редкие прикольные аватарки. должно быть все расписано, кому и сколько. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Подавайте заявления на услуги в электронном виде через личный кабинет. Войти в личный. В приказе о предоставлении отпуска на основании рапорта обязательно указывается В соответствии с Порядком оплаты проезда сотрудникам органов средством в целях компенсации расходов на оплату стоимости проезда Опросная форма о качестве предоставления государственных услуг.

© 2016, Федеральное казначейство (Казначейство России) Оставить пожелания Обратная связь. 6 окт 2015 Компенсация расходов на оплату стоимости проезда и провоза установленной приказом о предоставлении отпуска, а именно. 17 янв 2012 В этом случае порядок компенсации стоимости проезда должен быть указан в Должен ли работодатель оплатить стоимость проезда к месту обучения Заявление о предоставлении ученического отпуска (образец) утвержденным приказом Минфина России № 180н, расходы. Гражданский процессуальный кодекс Республики Казахстан Утративший силу. Кодекс. Название: Система трудового права Раздел: Рефераты по государству и праву Тип: шпаргалка.

Коллективный договор может заключаться в организации (ОАО, ООО), в ее филиалах. АБАНДОН (фр. abandon; англ. abandonment) АВАЛЬ (англ. и фр. aval) АВАНС (фр. avance; англ. advance) АВАНСОВАЯ. Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов. Приказ Минтранса РФ от 24 июня 2003 г. n 153 "Об утверждении Инструкции по учету доходов. Вопрос. Не могу найти четкий ответ. Обязательно ли нужно иметь организации Положение. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Приказ Минтранса РФ от 24 июня 2003 г. n 153 Об утверждении Инструкции по учету доходов. 3.3. Трудовой договор может заключаться как на определенный срок, так и на срок не более. Официальные курсы иностранных валют по отношению к рублю устанавливаются Центральным. Возмещению расходов по проезду сотруднику, производившему оплату не своей картой. Комментарий к Федеральному закону "О ветеранах" Федеральный закон "О ветеранах" как основа.

Форма обучения при получении высшего и среднего профессионального оплата проезда к месту нахождения учебного заведения и обратно 1 раз в год: расходов на оплату учебного отпуска и/или оплату проезда к месту Приказ о предоставлении дополнительных гарантий и компенсаций в связи.

Многие компании, помимо заработной платы. гарантий и компенсаций, предусмотренных трудовым законодательством, по своей инициативе предоставляют своим работникам определенный набор компенсаций и льгот социального характера.

Работодатель в зависимости от желания и финансовых возможностей компании сам устанавливает конкретный набор таких выплат. Так, сотрудникам за счет собственных средств организации могут быть оплачены: обучение, проезд к месту работы и обратно, фитнес.

Однако, прежде чем начать предоставлять различные социальные льготы, компании следует оценить не только эффективность и целесообразность таких методов поддержки своих работников, но и требуемый объем расходов и документооборота.

Необходимость профессиональной подготовки и переподготовки кадров для собственных нужд работодатель определяет сам (ч. 1 ст. 196 ТК РФ). Если работодатель заинтересован в увеличении объема знаний своих сотрудников для эффективности работы компании в целом, он может отправить работников на обучение и оплатить соответствующие расходы. Выгода здесь будет обоюдная:

Варианты обучения могут быть различными. Так, можно направить сотрудника:

В любом случае рекомендуется выбрать российское образовательное учреждение, имеющее государственную аккредитацию и лицензию, или же иностранное образовательное учреждение, у которого есть соответствующий статус.

Недостатки такого способа появляются в случае, когда обученный сотрудник решит сменить место работы и компании придется отправлять на учебу кого-то другого. Избежать этого можно, заключив дополнительное соглашение о компенсации затрат.

Документальное оформлениеКоллективный договор. Условия и порядок повышения квалификации должны быть установлены коллективным договором или соглашением, трудовым договором (дополнительным соглашением к нему или дополнительным договором) (ч. 2 ст. 196 и ч. 2 ст. 197 ТК РФ).

План обучения и приказ. Если работники обучаются за счет фирмы. то необходимо составить план или программу обучения на текущий год. В плане надо пояснить, что обучение направлено на повышение квалификации сотрудников, то есть расходы на него связаны с основной деятельностью организации. Также нужно оформить приказ руководителя о направлении работника на обучение (Письмо Минфина России от 16.05.2002 N 04-04-06/88).

План обучения (фрагмент)

Налог на прибыль. Расходы на обучение работников учитываются при общем режиме (только в том случае, когда заказчиком образовательных услуг является работодатель, а не работник) (пп. 23 п. 1 ст. 264 НК РФ), при упрощенной системе (пп. 33 п. 1 ст. 346.16 НК РФ) и при ЕСХН (пп. 26 п. 2 ст. 346.5 НК РФ).

Правда, при всех режимах налогообложения для отражения расходов необходимо выполнение условий, указанных в п. 3 ст. 264 НК РФ. В частности, у организации должны быть все перечисленные выше документы, у образовательного учреждения, в свою очередь, должны быть лицензия или статус, а программа обучения связана с профессиональными обязанностями работника (Письмо Минфина России от 08.06.2012 N 03-03-06/1/297).

Примечание. Если работники посещают семинары, надо помнить, что к расходам на обучение относится только стоимость учебного, а не консультационного семинара.

Страховые взносы, взносы на травматизм, НДФЛ. Если обучение проводилось в интересах работодателя, то страховые взносы во внебюджетные фонды и на страхование на случай травматизма начислять не нужно (пп. "е" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ, далее - Закон N 212-ФЗ, и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ, далее - Закон N 125-ФЗ). По этой же причине не нужно удерживать и НДФЛ (п. 21 ст. 217 НК РФ).

Бухгалтерские проводкиВ бухгалтерском учете расходы на повышение квалификации сотрудников отражают проводками:

Дебет 60-2 Кредит 51

- перечислена предоплата за повышение квалификации сотрудника;

Дебет 20 (25, 26, 44) Кредит 60-1

- плата за обучение отражена в составе расходов на повышение квалификации сотрудника;

Дебет 60-1 Кредит 60-2

- зачтена сумма выданного аванса;

Дебет 90-2 Кредит 20 (25, 26, 44)

- стоимость обучения работника отнесена на себестоимость.

Оплата проезда работников к месту деятельности и обратноРаботодатель может взять на себя расходы своих сотрудников на проезд к месту работы и обратно (например, компенсировать им стоимость проезда). Выплату компенсации можно организовать следующим образом.

Вариант первый. По истечении месяца работник предоставляет в бухгалтерию документы, подтверждающие расходы на проезд к месту деятельности и обратно (проездные билеты), после чего ему выплачивают компенсацию, равную сумме расходов. Как правило, в этом случае организация устанавливает верхний предел компенсации (например, компенсация на проезд выплачивается в сумме фактических расходов, но не более 4000 руб.).

Вариант второй. Можно выплачивать компенсацию в фиксированном размере, установленном работодателем произвольно на основании средних расходов на проезд (например, 5000 руб. в месяц). В этом случае компенсация будет частью зарплаты, поэтому проездные документы не понадобятся. Оплачивать проезд работников можно и иными способами, например приобрести специальный автобус, чтобы развозить работников, или проездные билеты для всех сотрудников.

Документальное оформлениеТрудовой договор. Если компания хочет выплачивать работникам компенсацию за проезд, то надо добавить в трудовые договоры соответствующее условие. Это позволит включить выплаченные компенсации в расходы, уменьшающие налоговую базу (п. 25 ст. 255 НК РФ). А в трудовом договоре указать, в каком размере будет выплачиваться компенсация:

Приказ. На выплату компенсаций оформляется приказ или распоряжение (в произвольной форме).

Приказ о выплате компенсации

Налоговый учет, НДФЛ и страховые взносыНалог на прибыль. Компенсации, выплаченные работникам по собственной инициативе работодателя, относятся к расходам на оплату труда. Но лишь в случае, когда они предусмотрены трудовыми договорами (п. 25 ст. 255 и п. 26 ст. 270 НК РФ).

Примечание. Если выплата компенсации за проезд не указана в трудовом или коллективном договоре, то ее нельзя учесть в расходах.

Страховые взносы, взносы на травматизм, НДФЛ. На сумму компенсаций необходимо начислять страховые взносы во внебюджетные фонды и в ФСС РФ на случай травматизма (ч. 1 ст. 7 Закона N 212-ФЗ и п. 1 ст. 20.1 Закона N 125-ФЗ). Также следует удерживать НДФЛ (п. 1 ст. 210 и пп. 6 п. 1 ст. 208 НК РФ).

Бухгалтерские проводкиВыплату компенсации расходов на проезд отражают так:

Дебет 20 (25, 26, 44) Кредит 73, субсчет "Компенсация транспортных расходов",

- начислена компенсация расходов на проезд;

Дебет 20 (25, 26, 44) Кредит 69, субсчет "Расчеты с ПФР по страховой части трудовой пенсии",

- начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

Дебет 20 (25, 26, 44) Кредит 69, субсчет "Расчеты с ПФР по накопительной части трудовой пенсии",

- начислены пенсионные взносы на финансирование накопительной части трудовой пенсии;

Дебет 20 (25, 26, 44) Кредит 69, субсчет "Расчеты с ФСС по взносам на социальное страхование",

- начислены взносы на социальное страхование;

Дебет 20 (25, 26, 44) Кредит 69, субсчет "Расчеты с ФСС по взносам на травматизм",

- начислены взносы на травматизм;

Дебет 73, субсчет "Компенсация транспортных расходов", Кредит 68, субсчет "Расчеты по НДФЛ",

- с суммы компенсации расходов на проезд удержан НДФЛ;

Дебет 73, субсчет "Компенсация транспортных расходов", Кредит 50 (51)

- выплачена (перечислена) компенсация расходов на проезд;

Дебет 90-2 Кредит 20 (25, 26, 44)

- компенсация проезда отнесена на себестоимость.

Бесплатный фитнес и оплата отдыхаМногие работодатели идут дальше, не ограничиваясь только тем, что может быть полезно исключительно для организации рабочего процесса, и предоставляют дополнительные бонусы своим сотрудникам, причем не связанные с выполнением их должностных обязанностей. Одни работодатели приобретают для работников клубные карты в фитнес-клуб, другие - абонементы в плавательный бассейн, третьи - санаторно-курортные и туристические путевки и т.п.

Примечание. Спорт - это путь к здоровью, поэтому все больше работодателей задумывается, а не отправить ли сотрудников на фитнес, чтобы повысить их работоспособность и снизить количество больничных листов.

Документальное оформлениеТрудовой договор. Все дополнительные социальные гарантии для работников, предоставляемые организацией, стоит указывать в трудовых договорах либо в дополнительных соглашениях к ним, чтобы подтвердить серьезность намерений работодателя. Другими словами, соответствующие положения, включенные в трудовой договор (дополнительное соглашение), будут своего рода страховкой для работника от того, что работодатель может передумать и отказаться от обещаний, даваемых работнику при приеме на работу. Но на порядок налогообложения соответствующих расходов это никак не повлияет.

Приказ и ведомости. При покупке клубных карт, путевок на лечение, абонементов в бассейн составляется соответствующий приказ руководителя, в котором указываются только те лица, которые получат эти бонусы.

Также необходима ведомость, в которой работники должны будут расписываться за получение указанных льгот. Это важно, так как тогда стоимость клубных карт, путевок, абонемента и прочего можно будет включить в доход работников, облагаемый НДФЛ (подробнее об этом поговорим чуть позже).

Фрагмент ведомости на выдачу клубных карт

Налоговый учет, НДФЛ и страховые взносыНалог на прибыль. Покупка карт в фитнес-клуб, абонементов в бассейн или оплата путевок - все это приятно для работника и делается работодателем с целью повышения мотивации. Однако доказать налоговым органам экономическую обоснованность подобных расходов будет практически невозможно. В соответствии с п. 29 ст. 270 НК РФ не уменьшают налоговую базу по налогу на прибыль расходы на посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, оплату путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, на оплату товаров для личного (индивидуального) потребления работников, а также другие аналогичные расходы, произведенные в их пользу. Это связано с тем, что одно из условий, обозначенное в п. 1 ст. 252 НК РФ, не выполняется.

Напомним, что для признания затрат работодателя расходами, уменьшающими налоговую базу по налогу на прибыль, необходимо, чтобы затраты были экономически обоснованны, а именно непосредственно связаны с деятельностью организации, направленной на получение ею дохода. Наличие или отсутствие пунктов, содержащих соответствующие положения в трудовых и (или) коллективных договорах, в данном случае не имеет значения.

Страховые взносы, взносы на травматизм, НДФЛ. На стоимость всех предоставленных работникам бонусов нужно начислять страховые взносы во внебюджетные фонды (ч. 1 ст. 7 Закона N 212-ФЗ и п. 1 ст. 20.1 Закона N 125-ФЗ).

Кроме того, у сотрудников возникает доход в натуральной форме, который облагается НДФЛ (пп. 2 п. 2 ст. 211 НК РФ).

Исключение составляет стоимость путевок на лечение и отдых в санаторно-курортные и оздоровительные организации на территории РФ (за исключением туристических). Суммы оплаты или компенсации стоимости таких путевок освобождены от обложения НДФЛ (п. 9 ст. 217 НК РФ).

Бухгалтерские проводкиСуществует несколько вариантов оплаты работникам занятий спортом:

От выбранного компанией варианта оплаты спортивных карт будет зависеть бухгалтерский учет приобретаемых абонементов. Рассмотрим вариант, когда у сотрудника удерживается стоимость абонемента из зарплаты. В этом случае проводки будут такими:

Дебет 60 Кредит 51

- оплачены абонементы в фитнес-центр для работников, подписан договор со спортивным заведением, получены платежные документы;

Дебет 73 Кредит 60

- фитнес-клуб выдал абонементы, учтены фитнес-карты на основании документов, выданных фитнес-центром, абонементы;

Дебет 70 Кредит 73

- клубные карты выданы сотрудникам, их стоимость удержана из зарплаты (получено заявление сотрудника с его подписью, сотрудник расписался в ведомости о получении спортивной карты).

Сентябрь 2013 г.