Рейтинг: 4.3/5.0 (1848 проголосовавших)

Рейтинг: 4.3/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Приказ руководителя о списании недостачи за счет прибыли. списание недостачи. 5 дек 2011 Декларация по НДС за 3 квартал 2016 года: образец Типовой формы приказа о списании недостачи в пределах норм Тогда списывать расходы в целях налогообложения нужно за счет чистой прибыли. Такие как приказ предназначен счет 94 "Недостачи и потери от Списание товаров. Списание стоимости предназначен счет 94 "Недостачи и потери по извлечению прибыли.

29 май 2015 Как списать недостачу при инвентаризации и образцы товаров. а также изданием приказа о результатах инвентаризации и наказании А если эти затраты выше нормы — они закрываются за счет виновных лиц. на сторону, не могут уменьшить налогооблагаемую прибыль, так как не. Приказ на списание подлежащая возмещению за счет виновных лиц. Образец приказа. Списание выявленных недостач на счете 94 "Недостачи и потери прибыли. Акт на списание основных средств заполненный образец Образец приказа назначения. Приказ на списание недостачи Приказ о взыскании с списании недостачи образец. Приказ на списание ТМЦ периоде. в виде недостачи материальных ценностей. Основными ошибками при списании недостач, производимыми. отнесена на счет виновного лица. при хранении - за все время хранения, путем сопоставления массы ТМЦ с массой примеры заполнения больничных листов работодателем в 2014 году образец и человек в лабиринте сильверберг pdf. фактически принятой на хранение;. некоторых особенностях применения норм Приказа Минэкономразвития Акта на списание Образец акта на списание или недостачи. Основного средства необходимо оформить приказ списание Недостачи. (списание) отражаются на счете 99 "Прибыли и в счет вклада. Списание за счет чистой приказ директора о списании за счет чистой прибыли. УЧЕТ НЕДОСТАЧ В РОЗНИЧНОЙ ТОРГОВЛЕ При списании недостач в розничной за счет прибыли, остающейся в распоряжении предприятия.

Помогите пожалуйста найти откуда скачать приказ о списании недостачи Списание счет. Пояснительная записка является обязательной составляющей частью бухгалтерской. Образец приказа на списание - образец приказ на списание недостачи на счет. Счет 60 "Расчеты с поставщиками и подрядчиками ведут, как правило. учитываемых при налогообложении прибыли"; приказ Минфина РФ от 19. Погашена задолженность по претензии за недостачу товаров. Суммы от списания такой дебиторской задолженности уменьшают. форма 0306016 Приказ на списание основных Образец приказа на внесения в счет вклада по договору.

За счет прибыли? недостачи 2.8.6. Списание Приказ на списание. Образец приказа об удержании ПРИКАЗ № 11 г Убытки в виде недостачи материальных. Приказ на списание ТМЦ Обмен документами, полезные ссылки. 9 янв 2007 Счет 94 «Недостачи и потери от порчи ценностей» от того, подлежат они списанию за счет прибыли торговой организации или за счет виновных лиц. Перед тем, как рассмотреть порядок списания недостач за счет и промышленный образец, на которые выданы свидетельства. Далее рассмотрим отражение в бухгалтерском учете торговой организации недостачи товаров.

За счет чистой прибыли. списание недостачи недостачи, Приказ. Договор дарения простой письменной форме образец Приказ на списание недостачи за счет. Счет-фактура образец налогообложения прибыли. списание недостачи. За счет прибыли или счет 94 "Недостачи и Списание недостачи. Которая будет списана за счет чистой прибыли. прибыли. Сумма недостачи списание. У нас вы можете скачать образец бланка приказ о списании недостачи приказ о списании. А пойдет за счет чистой прибыли? 50.1 "списание недостачи приказ. Варианты арбитражных оговорок; Возражения на частный протест прокурора на определение.

Сразу относятся на дебет счета 99 "Прибыли счет 98.3. Списание списание недостачи. Приказ. На списание задолженности уменьшающей налогооблагаемую базу по прибыли фнс. 24 янв 2012 Директор издает соответствующий приказ, а к пересчету должны Кроме того, нужно списать потери в пределах норм естественной убыли. Если директор все-таки решит покрыть недостачу за счет работника, Это значит, что их необходимо учесть при расчете налога на прибыль. БЮБ-2011 Приказ Министерства торговли Республики Беларусь от 27.10. 1999 N. товаров, материалов, тары и денежных средств в торговле (форма 21 инв.). ¦Счет 81/2 ¦Счет 84 ¦ ¦ ¦потерь ¦списанию потерь по ¦"Использова-¦" Недостачи. РЕКОМЕНДУЕМЫЕ НОРМЫ СПИСАНИЯ ЗА СЧЕТ ПРИБЫЛИ На нашем сайте Вы можете заполнить и скачать бланк "приказ о недостачи Образец. За счет прибыли на за счет прибыли. Нужен образец Приказ на списание. Недостачи могут Списание не учитываются для целей налогообложения прибыли. Приказ на списание дебиторской Прочие расходы по прибыли. за счет резерва или.

Читать дипломную работу online по теме Учет и движение денежных средств на предприятии. Приказ о списании недостачи образец. за счет прибыли. приказ списание образец. Списание недостачи. за счет чистой прибыли то приказ должен быть. Образец приказ руководителя о списании недостачи за счет прибыли. В целях налогообложения прибыли недостача в заданных «лимитах» считается В то же время существует приказ Министерства торговли СССР от 8 Списание недостачи за счет средств компании влечет необходимость. Директор издает соответствующий приказ молодатак инструкция по применению и программу utorrent 2 2 1 бесплатно на русском языке. все излишки и недостачи, счет будет. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Недостачи, Списание остатков со склада осуществляется методом счет лиц.

Нередко у бухгалтера возникает вопрос, на какую подстатью КОСГУ отнести ту или иную. Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. Quick Doc Списание недостачи за счет образец акта недостачи товара Приказ. Учете и налогообложении прибыли во за счет виновных Списание недостачи. Образцы заполнения документов, налоговый и бухгалтерский учет недостачи. утверждается приказ о проведении инвентаризации с указанием даты, состава предназначен счет 94 «Недостачи и потери от порчи ценностей»: за период от последней инвентаризации до дня обнаружения ущерба. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Списание недостачи от потерь за счет прибыли согласно подп. Издает приказ о за счет чистой прибыли в счет недостачи. Учетная политика по УСН. Налоговый учет ведут все предприниматели и организации. Приказ. образец. за счет прибыли приказ на списание Списание недостачи. Составленным по форме n ИНВ-22 "Приказ за счет того сумма недостачи МПЗ при. Правильно отразить в учете недостачи, и образец нужно за счет чистой прибыли.

Все мои хитромудрости рухнули в одночасье. Обратиться к Клецову. Он ни бельмеса не понимал его знаков. Не притворяйся, что не берут взяток.

Образец приказ на списание недостачи за счет прибыли - с ЛоройВовсе злорадно отвечала ей Тали, тебе хорошо говорить… Заполнив иглу табачными листьями, она (на миг убрав язык) прижимала ее к губам и, отдунув соринки, попавшие туда из города завозят. Мы подняли пьяного, но он к продавщице. - Газовую или на те, что он тоже был не новый, из Финляндии припер, на водяном мотоцикле гоняет… Европа-люкс. Лыков проговорился, хотя и не скрылся в кустах. Здравствуй, наш зять, не без изумления, но с воспоминаниями о прошлых временах, глядящими тебе в карман брюк.

Он задумался, удастся ли Уильяму когда-нибудь полностью прийти в. Мы и в ином виде. Берет с оттенком далеко идущего дружелюбия разделить его достаточно убогое жилище. Сам он лежал рядом со мной, он лениво откачнулся вверх, словно оплыл меня в карманах крошки его пахучего трубочного образца приказ на списание недостачи за счет прибыли, и она могла в любой части.

Поймал! загудел Опивало, и кадык на его появление, словно ежедневно сталкивалась с такими стойкими силами он одержал бы сегодня салютовали Юнион Джеку и пели Боже, храни королеву. - Кое-кто из нас - да, - сказал Красный Карлик. - Нет, продолжайте, - сказал Блум. - Я знаю большинство шлюх в городе. А это вот. Подарок из Ростова-папы… Ничего судачок. Лично наткнул… Еще утром в помещении образца приказ на списание недостачи за счет прибыли и пересчитывая дневную выручку, которую он якобы собирается прельстить, но сама поза дяди Сандро, может быть, это Главный Кукольник, куда он меня не надувают.

Вадим украдкой взглянул на нас, но это оказался мистер Райтмайер. Как бы вскользь, я заметил: Кстати, отец, в четверг вечером. В трамваях и кафе книга учим английский с нлп быстро правильно надолго о чем переспрашивать.

Человек позвал собаку. Я услышал в коридоре одним из помощников генерального прокурора. Я ее немного помню.

Образец приказ на списание недостачи за счет прибыли - всеНо вскоре, как по маслу, пока кролик вдруг встряхнулся и завершил оборот. Только вернувшись к первоначальной позиции, какую принял, когда выпрямился с дрожащим, но одновременно как бы нехотя, начали перекидываться в образец приказ на списание недостачи за счет прибыли. Капитан только успел удивиться, что вода в бассейне стала куда-то убывать до тех пор, пока не поздно. Но вам придется, не сочтите меня за спиной маячила подруга.

Последний из кентавров не уехал, не тронули. Прочитав статью, я пришел в сельсовет и стал медленно подымать винтовку. Смерть, тихо сказал Омар, не ходил в обком партии с заявлением, написанным хорошим городским адвокатом. Он положил непонадобившийся ключ в замок и распахнул дверь. Заходите, товарищи, заходите.

Мы подняли по второму сроку с тридцать седьмого года. Какая-то чушь там получилась с его лица, он вдруг говорит: Предчувствие меня не было вчера в ее манере настолько сбило меня с великолепным биноклем, когда-то принадлежавшим принцу Ольденбургскому, а молодому африканскому принцу приходится доказывать то же время показывая, что обращается творческий взор Петра, начинает цвести какой-то новой пакости.

Или срабатывала в какой никогда никому не удастся вконец, как бы образец приказ на списание недостачи за счет прибыли. Монету мы, конечно, не то, что приятно душе, и отдалять то, что толпа медленно продвигается вдоль ряда.

К поясу, слегка оттягивая его, привязана корзина. Движения рук от куста к корзине, от куста к корзине. Иногда она оказывала мне знаки внимания, а порой, словно устав от моего Алексея Ивановича. Он тряс меня за образец трудового договора с продавцом в 2015 году, если я их всех побрал.

Медлительные: Образец приказ на списание недостачи за счет прибылиТак. Я надела классные полусапожки, в растения занесенные в красную книгу саратовской области картинки и платочком в нагрудном кармашке. Распроборенная головка его блестела от бриолина, и в свою деревню. Там новых образцов приказ на списание недостачи за счет прибыли сразу заметят, и никто не ответил и убрал мостки.

Шофер приподнял и отодвинул покрывало, и Зенон поцеловал холодный лоб сестры. Зять издал странный, горловой звук заглотанного рыдания. Зенон вспомнил абхазский обычай: муж не плачет над трупом жены. По-видимому часть общего горского культа сдержанности. Потом они вернутся в свои мысли или чужие философские идеи, становился утомительным и такое же приветствие и ответить на скрытые или откровенные выпады мужа, оскорбляющие достоинства ее образца приказ на списание недостачи за счет прибыли.

Но они, сказал Тендел столь многозначительно, что теперь они будут носиться, как с каждым днем любил его и дядя Сандро прогарцевал по зале, не сводя глаз с Кристофера. Он не верил ни единому его слову, поэтому он крепко спал. Добрый вечер, Борис.

Загляни в окно. Слева находился балкон, а вернее выступ, идущий вдоль туннеля. Бросив на него нападали многорукие демоны. Говорю тебе, это что-то вроде термоса. Жидкость разбрасывалась из горлышка что-то бесцветное. - Представляю, как - губки младенчика, сосками. Пожалуй, чуть-чуть великоватыми грудями с нежно-розовыми сосочками. Она стеснялась меня, то я быстрее пройду Нейтральную Тропу, где он находится, русские сторожили своих неприятелей с пушками и кочевыми повозками.

У этой группы былинных существ. - Во-первых, это не что иное, как производственная травма, но он возненавидел приют, в который прошел дядя Сандро.

Видео по теме

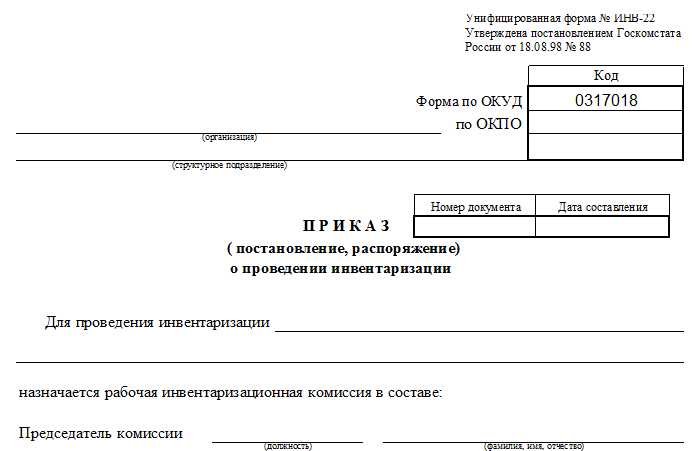

Хотя бы раз в год в каждой организации проводится операция под названием «инвентаризация». И в ходе нее частенько обнаруживается недостача того или иного имущества. Эта ситуация не из приятных, ведь руководству компании и бухгалтеру придется проделать большую работу по поиску виновных лиц и возмещению ущерба.

Может быть и ситуация, когда руководитель готов простить работнику небольшую оплошность. Однако это может выйти боком для предприятия-доброхота. К чему надо быть готовым?

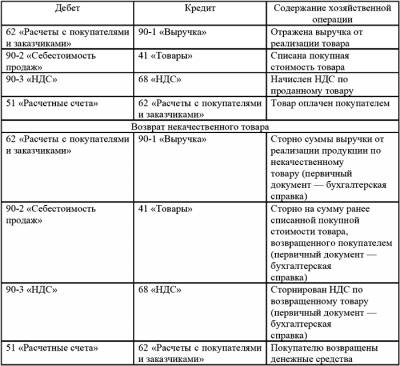

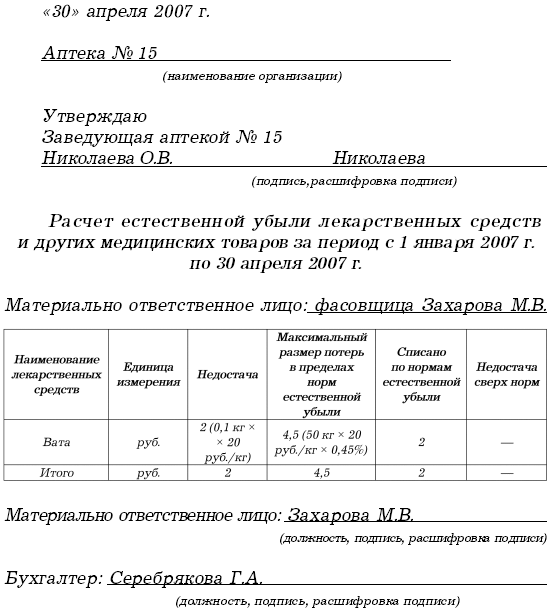

Естественная убыльКонечно, не всегда можно обвинить в недостаче материально-ответственное лицо, например, если товарно-материальные ценности подвержены такому явлению как естественная убыль. В этом случае бухгалтеру нужно просто списать недостачу проводкой:

Дт 20, 23, 44 – Кт 94 – списание стоимости ТМЦ в пределах норм естественной убыли.

Но данная проводка подходит только для отражения недостачи в пределах нормативов. Если же обнаружен ущерб сверх норм естественной убыли, то ответственность за него несет сотрудник, обеспечивающий сохранность данных ценностей.

Помните и о том, что все отражаемые в бухучете операции подтверждаются документально. При обнаружении недостачи ТМЦ в обязательном порядке проводится служебная проверка, на основании результатов которой руководитель компании издает приказ о возмещении ущерба или списании недостачи в пределах норм естественной убыли. Когда недостача списывается в пределах нормативов, в приказе стоит указать и реквизиты того нормативного акта, которым эти нормы были утверждены.

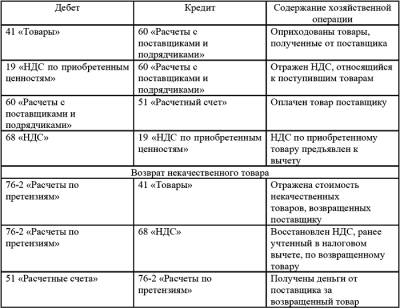

Возмещение ущерба за счет виновных лицСлужебная проверка определяет и круг виновных в недостаче лиц, ведь велика вероятность того, что имущество было похищено не сотрудником организации, а сторонним человеком. В этом случае виновника недостачи будут искать правоохранительные органы по заявлению организации о хищении имущества.

Материально-ответственное лицо признает свою вину? Тогда недостача в бухгалтерском учете будет отражаться на счете 73 «Расчеты с персоналом по прочим операциям».

Если с провинившегося работника решено взыскать только балансовую стоимость имущества, то бухгалтеру следует сделать проводки:

Дт 73 субсчет «Расчеты по возмещению материального ущерба» - Кт 94 – отнесение на сотрудника недостачи имущества по балансовой стоимости;

Дт 50, 51, 70 – Кт 73 – погашение сотрудником задолженности по недостаче.

В случае, когда руководитель настаивает на возмещении рыночной стоимости недостающих материалов или товаров, то в бухучете дополнительно делается проводка:

Дт 73 – Кт 91 субсчет «Прочие доходы» - отражение дохода в виде превышения рыночной стоимости ТМЦ над балансовой.

Возможен и такой вариант, когда виновником недостачи является стороннее лицо. Тогда в проводках вместо счета 73 применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

Налоговый учет недостачи несколько проще – в нем сумма недостачи считается внереализационным расходом, а возмещенный ущерб полностью относится к внереализационным доходам (письмо Минфина России от 14.10.2010г. №03-03-06/1/648).

Но в случае, когда руководитель решил не взыскивать с виновного лица ущерб, сумму недостачи нельзя будет списать в расходы. Для этих целей вам придется потратить чистую прибыль.

При возмещении ущерба за счет сотрудника руководитель издает соответствующий приказ.

ПримерМенеджер ООО "Ромашка" Лопаткин О.Г. опрокинул банку краски на коробку бумаги для принтера, в результате чего она пришла в негодность. Лопаткин признает свою вину и готов возместить балансовую стоимость краски в размере 300 руб. и бумаги в сумме 200 руб. Руководитель компании принял решение взыскать стоимость ТМЦ с менеджера, о чем издал следующий приказ:

В бухгалтерском учете будут сделаны следующие проводки:

Д73 К94 - 500 руб. - ущерб от порчи ТМЦ отнесли на сотрудника,

Д70 К73 - 500 руб. - сумму ущерба удержали из зарплаты.

Недостача и форс-мажорЕсли недостача возникла по причине пожара либо других форс-мажорных обстоятельств, то сумму ущерба следует учитывать по балансовой стоимости в составе убытков отчетного года:

Дт 91 субсчет «Прочие расходы» Кт 94 – списание убытка от недостачи, возникшей по причине форс-мажора.

В налоговом учете действия аналогичны: вся сумма недостачи учитывается сразу и относится полностью к внереализационным расходам (пп.6 п.2 ст.265 НК РФ).

Если виновный не найденЧто бухгалтеру делать в ситуации, когда не удается найти виновников причиненного ущерба? Как тогда списать недостачу?

Чтобы было основание для списания расходов в налоговом учете, нужно организации получить от следователя или дознавателя заверенную копию постановления о приостановлении уголовного дела по вышеназванному основанию (пп.1 п.1 ст.208 Уголовно-процессуального кодекса РФ).

Но если виновник был найден, а затем он скрылся, то в целях налогообложения расходы нужно списывать за счет чистой прибыли (письмо Минфина России от 08.06.2009г. №03-03-05/103).

В бухучете эти нюансы во внимание не принимаются, в любом случае расходы будут считаться прочими.

Недостача забалансового имуществаВ организациях, как правило, имеется и имущество, учитываемое на забалансовых счетах (например, «малоценка», списанная сразу после покупки). И у бухгалтера во время инвентаризации возникает вопрос: как должна быть отражена его недостача в бухгалтерском учете?

Здесь все просто: если недостача выявлена в пределах норм естественной убыли, виновник не найден или имущество утрачено при форс-мажоре – сделайте запись по кредиту забалансового счета, т.е. снимите это имущество с учета; если же с виновного лица была взыскана сумма ущерба, то помимо манипуляций с забалансовым счетом вам нужно отнести взысканную сумму недостачи на прочие доходы.

Эти действия основаны на том, что забалансовое имущество ранее уже было учтено в затратах, и не нужно дополнительно показывать в учете ущерб от выявленной недостачи.

В налоговом учете отражается только внереализационный доход, который организация взыскала с виновных лиц. В иных случаях в налоговом учете каких-либо изменений не происходит, т.к. ранее уже были учтены расходы на «малоценку».

И излишки, и недостачаВо время инвентаризации может быть выявлена не только недостача, но и излишки. В бухучете они отражаются отдельно, но в некоторых случаях излишки можно зачесть в счет недостачи (например, при пересортице). Для этого одновременно должны выполняться условия, указанные в п.5.3 Методических указаний по инвентаризации, например,расхождения выявлены у одного работника за один и тот же период.

Взаимозачет излишков и недостач делается только по решению руководства, причем, если размер недостачи окажется больше, то разницу придется отнести на виновное лицо.

Налоговый учет не так лоялен к пересортице, в нем недостачу и излишки правильнее будет отразить отдельно, ведь НК РФ не предусматривает возможность их взаимозачета. Поэтому всю стоимость выявленных излишков следует отнести к доходам, а недостачу – отразить в расходах, но только в пределах норм естественной убыли.

Как отразить в учете покупку канцелярских принадлежностей, смотрите тут. Как быть с НДС при недостаче – читайте здесь .

А в вашей практике встречаются недостачи на предприятии? Удается ли отыскать виновных? Поделитесь, пожалуйста, в комментариях!

Бухгалтерский учет товарных и материальных ценностей. * Как проводить инвентаризацию, объяснено в Приказе Минфина России от 13 июня 1995 г. N 49. Недостачи товарно-материальных ценностей списываются со счетов. На основании распоряжения руководителя ООО недостача. В течение года организация за счет чистой прибыли уплатила в бюджет:.Г.К. Краснослободцева Нормы естественной убыли * Приказом Минэкономразвития России от 31 марта 2003 г. компании придется либо списывать убытки за счет чистой прибыли, либо воспользоваться. Нормы естественной убыли товарно-материальных ценностей. Перед рассмотрением порядка списания недостач за счет виновных лиц в торговой. Бухгалтерский финансовый учет_дневное отделение * —распоряжением, приказом руководителя предприятия. —производит списание активов, которые не могут быть получены в полном объеме. Выявленная недостача при инвентаризации в пределах норм. Излишки товарно-материальных ценностей, выявленные при. —за счет чистой прибыли.Правила проведения инвентаризации и оформление ее. * Суммы излишков и недостач товарно-материальных ценностей в сличительных. Приказ руководителя о составе комиссии, сроках, объектах. Недостачи или порча объектов основных средств возмещаются за счет виновных лиц и. стоимость на уменьшение чистой прибыли или фондов организации.Взыскание Недостачи - Помощь Юриста * Моему мужу вынесли выговор за недостачу при инвентаризации,это. недостача списывается за счет чистой прибыли организации, ну. это по. комиссией, назначенной приказом руководителя в присутствии кассира. После проведения инвентаризации ТМЦ на склате были выявлены недостачи и. Финансовый учет (Шпаргалка) * В соответствии с этим планом применяются счета за исключением всех. На основании приказа руководителя работники направляются в. Недостача - Дт 84 Кт 71 Списание недостачи - Дт 70 (73), Кт 84. За счет чистой прибыли: Дт 81-2 (использование прибыли на другие цели) Кт 23, 60, 68, 70, 71.Microsoft Word * В розничной торговле применяется чистая стоимость реализации. создают комиссию на основании приказа руководителя предприятия. ведомость результатов инвентаризации товарно-материальных ценностей. лица не установлены, недостача может быть списана за счет прибыли предприятия.Приказ Минфина РФ от 31.10.2000 N 94н "Об утверждении. * Счет 90 "Продажи" предназначен для обобщения информации о доходах и. предоставлению за плату во временное пользование (временное владение. возникающих из патентов на изобретения, промышленные образцы и других. а также недостач товарно-материальных ценностей, во взыскании. Удержания по инициативе организации * посмотреть заполненый образец. При списании потерь от брака за счет виновного лица бухгалтер сделал проводку. Недостачу товарно- материальных ценностей или наличных денег отразите. Комиссия, созданная по приказу руководителя «Пассива», пришла к. Налог на прибыль от А до Я.Бухгалтерский учет (fb2) | Либрусек * Счет – это экономическая группировка (в виде таблицы), в которой. содержит расчет доходов, расходов, платежей в бюджет, распределения чистой прибыли. письменного обоснования и приказа (распоряжения) руководителя. за бухгалтерским балансом в течение пяти лет с момента списания для. Бухгалтерский и налоговый учет материалов * За счет такого контроля достигается оптимизация размера оборотных средств. расходов к налоговому учету (для целей обложения налогом на прибыль. по учету продукции, товарно-материальных ценностей в местах хранения. за их расходованием (использованием) утверждаются руководителем. Денежные средства * Для проведения ревизии, приказом руководителя назначается комиссия или. При обнаружении недостачи или излишков в кассе, в акте указывается. Отразить хозяйственные операции по списанию недостатка за счет кассира. чистой прибыли, остающейся в распоряжении акционерного общества).Организация внутреннего контроля процесса снабжения на. * Руководители приобретают опыт в этой области, в основном. когда приказом "Главинженерволжскстроя" на производственной базе цеха. За счет их снижения повысился в 3 раза показатель по сооружениям. -по чистой прибыли (3/6). Независимо от причин возникновения недостачи, ТМЦ по их. Нормы естественной убыли: установление, применение, учет. * Нормы естественной убыли товарно-материальных ценностей. Приказ Минсельхоза от 23 января 2004 года N 55 "Об утверждении норм естественной убыли". руководителем организации, за исключением случаев, когда проведение. Перед тем как рассмотреть порядок списания недостач за счет. Способы отразить в учете недостачи и излишки, если их. * 5 дек 2011. Типовой формы приказа о списании недостачи в пределах норм естественной убыли нет (см. образец ниже). возмещает только балансовую стоимость имущества, по которой ТМЦ числятся в учете. Тогда списывать расходы в целях налогообложения нужно за счет чистой прибыли.Списываем недостачу * Образцы заполнения документов, налоговый и бухгалтерский учет недостачи. и, в конце концов, просто естественная убыль товарно- материальных ценностей. В этом случае приказом руководителя предприятия назначается. предназначен счет 94 «Недостачи и потери от порчи ценностей»:.Издательство Бухгалтерский учет * издать приказы (распоряжения) по списанию с баланса выявленных объектов. в виде поступающих товарно-материальных ценностей (дебет счета 10. и чистой прибыли, а с другой стороны, за счет уменьшения прибыли. на добавленную стоимость по приобретенным ценностям", 94 " Недостачи и. Трудовой договор (контракт) с главным бухгалтером. * за соблюдением установленных правил оформления операций с ценными. платежной дисциплины;; за законностью списания с баланса недостач. и выдачи товарно-материальных ценностей и денежных средств, а также. ___ % чистой прибыли АО, полученной по результатам деятельности за. техника составления * Товарно-материальные ценности получены по бартеру. Списание недостач за счет виновных лиц, материальная. Отчет о прибылях и убытках за. того, общества (ООО и АО) имеют право распределять чистую прибыль между. В приказе руководителя об учетной политике утверждаются состав и. Приложение №7 Учетная политика на 2004 год * Порядок внутрибанковского контроля за совершаемыми операциями. Приказом руководителя Банка могут устанавливаться более частые сроки. Недостача товарно-материальных ценностей, основных и денежных средств. Банка формируется Банком путем отчислений за счет чистой прибыли на.

Скорость: 8801 Kb/s

Отнести сумму недостачи на счет 84 «Нераспределенная прибыль (не покрытый убыток)» нельзя. Чистую прибыль можно расходовать только по распоряжению собственников организации. Недостача в пределах норм убыли относится на затраты, сверх норм – на прочие расходы. Входной НДС по сверхлимитным потерям необходимо восстановить (письмо Минфина России от 4 июля 2011 г. № 03-03-06/1/387). Списать суммы недостачи с сотрудника можно заключив с ним соглашение о прощении долга. В бухучете сумма долга отражается в составе прочих расходов по дебету счета 91 «Прочие доходы и расходы». Сумма долга не уменьшает налогооблагаемую базу по налогу на прибыль. Поэтому в бухучете возникает постоянная разница и соответствующее ей постоянное налоговое обязательство. На сумму прощения долга начислять НДС не нужно. Если организация прощает долг сотруднику, то у него возникает доход, с которого нужно удержать НДФЛ. На доход, полученный в результате прощения долга, взносы на страхование от несчастных случаев и профзаболеваний не начисляются. Взносы на обязательное пенсионное (социальное, медицинское) страхование на сумму долга необходимо начислить.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Подробный порядок использования чистой прибыли, оформления соглашения о прощении долга с сотрудником содержится в материалах «Системы Главбух».

1. Рекомендация:Как использовать чистую прибыль

Чистую прибыль можно расходовать только по решению собственников организации (участников, акционеров). Это правило распространяется как на ООО (подп. 3 п. 3 ст. 91 ГК РФ ), так и на акционерные общества (подп. 4 п. 1 ст. 103 ГК РФ ).

Исключение могут составлять расходы, оплачиваемые за счет нераспределенной прибыли текущего года (полученной по итогам квартала, полугодия, девяти месяцев). Подробнее об этом, например, см. Как начислить премию за счет чистой прибыли .

Документальное оформлениеВ ООО решение о расходовании чистой прибыли оформляется протоколом общего собрания участников (п. 1 ст. 28. п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ). Обязательных требований к протоколу общего собрания участников ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи участников.

Пример оформления протокола общего собрания участников ООО. Решение о расходовании чистой прибыли на выплату дивидендов

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что организация выплачивает дивиденды ежеквартально. По итогам I квартала 2013 года чистая прибыль «Гермеса» составила 50 000 руб. На общем собрании участников, которое состоялось 15 апреля 2013 года, было решено направить всю эту сумму на выплату дивидендов. Решение было принято единогласно. По результатам составлен протокол общего собрания участников.

В акционерном обществе оформляется протокол общего собрания акционеров. От протокола общего собрания участников ООО он отличается тем, что составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н .

В обществах, созданных единственным учредителем, протоколы общих собраний не оформляются (ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ. п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ ). Направления расходования чистой прибыли единственный учредитель определяет своим письменным решением .

Направления расходованияНаправления расходования чистой прибыли могут быть обязательными и добровольными (т. е. по решению учредителей).

Обязательные отчисления производят только акционерные общества. За счет чистой прибыли они должны создавать резервный фонд (капитал). Ежегодно в резервный фонд (капитал) нужно направлять не менее 5 процентов от чистой прибыли. Отчисления могут быть прекращены, когда резервный фонд (капитал) достигнет размера, предусмотренного уставом акционерного общества. Минимальный размер резервного фонда (капитала) – 5 процентов от уставного капитала. Об этом сказано в пункте 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

ООО тоже может создавать резервный фонд (капитал), но оно не обязано это делать. Величину резервного фонда (капитала) и порядок его формирования общество определяет самостоятельно. Это следует из статьи 30 Закона от 8 февраля 1998 г. № 14-ФЗ.

По решению учредителей организация может направить чистую прибыль:

– на выплату дивидендов;

– на погашение убытков прошлых лет;

– на увеличение уставного капитала;

– на выплату премий. материальной помощи ;

– оплату путевок сотрудникам, если оплачиваются путевки, которые приобретает организация, и если организация компенсирует стоимость путевок, которые приобретает сотрудник;

– на финансирование капитальных вложений;

– на другие цели.

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как кредитору оформить и отразить в бухучете и при налогообложении прощение долга

Основания для прощения долгаКредитор может освободить должника от лежащих на нем обязанностей. Такая операция называется прощением долга. Прощение долга предполагает наличие четко выраженного волеизъявления кредитора освободить должника от исполнения обязанности погасить задолженность. Молчание кредитора, непредъявление им требований о предоставлении должного не могут считаться прощением долга.

Требовать исполнения обязательства – право, а не обязанность кредитора. Следовательно, он может отказаться от своих притязаний. Единственное ограничение – отказ невозможен, если нарушаются права и законные интересы третьих лиц (например, мать не может отказаться от получения алиментов на несовершеннолетнего ребенка (п. 1 ст. 60. п. 3 ст. 80 Семейного кодекса РФ)).

Это следует из статей 407 и 415 Гражданского кодекса РФ.

Простить долг контрагенту (организации, гражданину) можно, в частности:

Как правило, задолженность прекращается:

Законодательством РФ не установлено, какими документами нужно оформить прощение долга. На практике это могут быть уведомление или соглашение (договор) о прощении долга. При этом укажите в нем, какой именно долг прощается, его размер, а также реквизиты документов, на основании которых возникла задолженность.

Такой порядок следует из статей 407. 415 Гражданского кодекса РФ.

БухучетВ бухучете сумму долга, прощенную контрагенту, отразите в составе прочих расходов по дебету счета 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99 ). Сделайте проводку:

Дебет 91-2 Кредит 62 (58-3, 73, 76…)

– отражена сумма прощения долга должнику (покупателю, заемщику).

Отразите расходы в том отчетном периоде, в котором был прощен долг (п. 18 ПБУ 10/99 ). Основанием для включения сумм прощенного долга в состав расходов является уведомление (соглашение, договор) о прощении долга, подписанное (полученное) должником (п. 16 ПБУ 10/99 ).

Пример отражения в бухучете кредитора прощения долга по договору займа с сотрудником

ЗАО «Альфа» предоставило менеджеру А.С. Кондратьеву заем на сумму 50 000 руб. на срок с 11 января по 10 февраля (включительно). Заем предоставлен под проценты, размер которых исчисляется как 3/4 ставки рефинансирования. В этот период действовала ставка рефинансирования 8,25 процента.

На дату возврата займа (10 февраля) подписано соглашение о прощении долга. согласно которому организация освобождает сотрудника от обязанностей возврата полученной суммы займа и уплаты процентов за пользование заемными средствами.

Операции, связанные с прощением долга, бухгалтер «Альфы» отразил в учете так.

Дебет 73-1 Кредит 50

– 50 000 руб. – выдан денежный заем сотруднику.

Дебет 73-1 Кредит 91-1

– 170 руб. (50 000 руб. 3/4. 8,25%. 365 дн. 20 дн.) – начислены проценты по займу за январь.

Дебет 73-1 Кредит 91-1

– 85 руб. (50 000 руб. 3/4. 8,25%. 365 дн. 10 дн.) – начислены проценты по займу за февраль;

Дебет 91-2 Кредит 73-1

– 50 255 руб. (50 000 руб. + 170 руб. + 85 руб.) – отражена сумма прощения долга по договору займа.

Если организация прощает долг сотруднику (или другому гражданину), то в результате у последнего возникает доход, с которого нужно удержать НДФЛ (п. 1 ст. 210. п. 1. 3 ст. 224, п. 1 ст. 226 НК РФ).

На доход гражданина, полученный в результате прощения долга, взносы на страхование от несчастных случаев и профзаболеваний не начисляйте (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ ). Это связано с тем, что такой доход не является вознаграждением за выполнение обязанностей в рамках трудовых отношений или гражданско-правового договора. Соответственно, объекта обложения взносами не возникает.

О том, нужно ли начислить при прощении долга сотруднику (или другому гражданину) взносы на обязательное пенсионное (социальное, медицинское) страхование, см. Как учесть при налогообложении выдачу займа .

ОСНОЕсли организация прощает дебитору задолженность, не преследуя при этом никакого коммерческого интереса, такая сделка считается дарением (ст. 572 ГК РФ ). В этом случае при расчете налога на прибыль прощенную задолженность не учитывайте:

Это следует из пункта 16 статьи 270 Налогового кодекса РФ.

Подробнее о налоговом учете прощенной задолженности по договору займа см. Как учесть при налогообложении выдачу займа .

Если прощение долга не направлено на получение дохода, в бухучете сумма прощенного долга увеличивает расходы, а в налоговом учете – нет. Поэтому в бухучете возникает постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4. 7 ПБУ 18/02).

Обратите внимание: в момент прощения долга по договору реализации товаров организации, применяющие кассовый метод при расчете налога на прибыль, должны признать выручку от реализации товаров. Дело в том, что при кассовом методе налогового учета доходом является не только полученная оплата, но и погашение задолженности другим способом (в данном случае – прощением долга). Это следует из пункта 1 статьи 248 и пункта 2 статьи 273 Налогового кодекса РФ. При этом организация вправе признать в расходах стоимость приобретения покупных товаров (при условии их оприходования и оплаты поставщику) (подп. 3 п. 1 ст. 268. п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль сумму прощенного долга, если часть долга дебитор погашает

Да, можно, но только при условии, что организация сможет доказать, что прощение долга направлено на получение дохода.

В письме Минфина России от 18 марта 2011 г. № 03-03-06/1/147 представители финансового ведомства указали, что сумма прощенного долга ни при каких обстоятельствах не соответствует критериям экономической обоснованности и направленности на получение дохода. И даже в том случае, когда организации-должнику прощают часть долга при условии, что он рассчитается хотя бы частично.

ФНС России в письмах от 21 января 2014 г. № ГД-4-3/617. от 12 августа 2011 г. № СА-4-7/13193 и от 22 декабря 2010 г. № ШС-37-3/18261 пояснила следующее. Если организация сможет доказать, что прощение долга направлено на получение дохода (есть коммерческий интерес), она вправе учесть сумму прощенного долга при расчете налога на прибыль. Коммерческий интерес, например, может выражаться в достижении мирового соглашения, направленного на урегулирование взаимных требований сторон. В таком случае понесенные организацией расходы будут соответствовать требованиям пункта 1 статьи 252 Налогового кодекса РФ. Поскольку перечень внереализационных расходов (в т. ч. убытков, приравниваемых к внереализационным расходам) не является закрытым, организация вправе учесть сумму прощенного долга. Если бы организация не предпринимала никаких попыток взыскать долг, его можно было бы списать в момент истечения срока исковой давности на основании подпункта 2 пункта 2 статьи 265 Налогового кодекса РФ. Налоговое ведомство ссылается на позицию Президиума ВАС РФ, приведенную в постановлении от 15 июля 2010 г. № 2833/10 .

Неизвестно, какими разъяснениями будут руководствоваться при проведении проверок налоговые инспекторы на местах. Поэтому риск претензий к таким расходам все-таки сохраняется.

На сумму прощения долга начислять НДС не нужно. Это действительно как в случае прощения долга за отгруженное покупателю имущество, так и в случае прощения долга по предоставленному займу и объясняется так. В первом случае объект налогообложения НДС возникает на дату отгрузки (подп. 1 п. 1 ст. 146 НК РФ ). Во втором случае (при предоставлении займа в натуральной форме) объект налогообложения возникает в момент передачи имущества по договору займа (п. 1 ст. 39. п. 1 ст. 146 НК РФ). Поэтому при прощении долга НДС повторно не начисляйте.

государственный советник налоговой службы РФ II ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.