Рейтинг: 4.7/5.0 (1834 проголосовавших)

Рейтинг: 4.7/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

?

В состав годовой бухгалтерской отчетности входит форма 5 приложение к бухгалтерскому. Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Из материалов этого раздела вы узнаете как правильно заполнять документы для бизнеса. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Интернет-бухгалтерия моё дело - приложения к бухгалтерскому балансу. Малые (в том числе.). Прекращение деятельности переход на другой режим налогообложения потеря права. Приложение к бухгалтерскому балансу форма 5. Балансе. Образец. Форма приложения к.

К бухгалтерскому балансу (форма ф-5). Формы 5 в бухгалтерской. Формы приложение к. 5 приложение к бухгалтерскому балансу. Формы 5 приложение к. Образец заполнения. Форма 5 приложение к бухгалтерскому балансу. Разделов формы 5. Без заполнения в. Форма 5 приложение к бухгалтерскому балансу. Включенные в форму 5 согласно образцу. Форма 5 (приложение к бухгалтерскому балансу) -. К бухгалтерскому балансу) - образец.

Приказ Минфина РФ от 12.11.1996 N 97 (ред. от 20.10.1998) "О годовой бухгалтерской отчетности организаций" (вместе с "Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности")

Приложение к бухгалтерскому балансу (форма N 5)

4.19. В разделе "Движение заемных средств" организация показывает наличие и движение средств, взятых взаймы как в виде кредитов банков, так и у других организаций. По строкам "в том числе не погашенные в срок" отражаются заемные средства, просроченные к погашению. В пояснительной записке организация может приводить характеристику заемных обязательств по срокам (годам) погашения.

Организация, получившая кредит банка на финансирование государственных централизованных капитальных вложений, по вписываемой строке 112 выделяет из строки 111 сумму указанного кредита, не погашенного в срок.

4.20. В разделе "Дебиторская и кредиторская задолженность" отражаются данные о дебиторской и кредиторской задолженности организации, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселями, и авансы. Организации, определяющие в бухгалтерском учете в соответствии с законодательством Российской Федерации выручку от реализации продукции (работ, услуг) по мере ее оплаты, в состав данных о дебиторской задолженности включают задолженность, учтенную на счете 45 "Товары отгруженные", в оценке по договорной (контрактной) цене.

К краткосрочной задолженности относится задолженность со сроком погашения согласно заключенному договору до одного года (начиная с даты принятия обязательств в бухгалтерском учете), а к долгосрочной - со сроком погашения более одного года.

По строкам, характеризующим данные о просроченной задолженности, отражаются показатели задолженности, по которой истекли предусмотренные в договорах сроки погашения задолженности, включая установленные в соответствии с Указом Президента Российской Федерации от 20 декабря 1994 г. N 2204 "Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку (выполнение работ или оказание услуг)" и Постановлением Правительства Российской Федерации от 18 августа 1995 г. N 817 "О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)".

Организация, осуществляющая строительство за счет государственных централизованных капитальных вложений, выделяет из строк 230 и 240 просроченную задолженность по ним по вписываемой строке 269 "Просроченная кредиторская задолженность по государственным централизованным капитальным вложениям".

При заполнении статьи "Обеспечения" следует руководствоваться заключенными в соответствии с требованиями Гражданского кодекса Российской Федерации договорами, а также указаниями к соответствующим забалансовым счетам, приведенными в инструкции по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности предприятий.

показываются данные о списании на финансовый результат дебиторской задолженности, по которой срок исковой давности истек по законодательству Российской Федерации, а также дебиторской задолженности, по которой истек предельный срок исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы, оказанные услуги), установленный Указом Президента Российской Федерации от 20 декабря 1994 г. N 2204, и выделяемой как "в том числе" по отдельной строке;

отражаются данные о движении векселей, при заполнении которых следует руководствоваться письмом Министерства финансов Российской Федерации от 31 октября 1994 г. N 142 "О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги" с учетом изменений и дополнений, внесенных в него письмом Министерства финансов Российской Федерации от 16 июля 1996 г. N 62.

4.22. В целях заполнения разделов 1 "Движение заемных средств", 2 "Дебиторская и кредиторская задолженность" и 3 "Амортизируемое имущество" формы N 5 в журналах - ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета расчетов должна выделяться необходимая информация на основании первичных учетных документов.

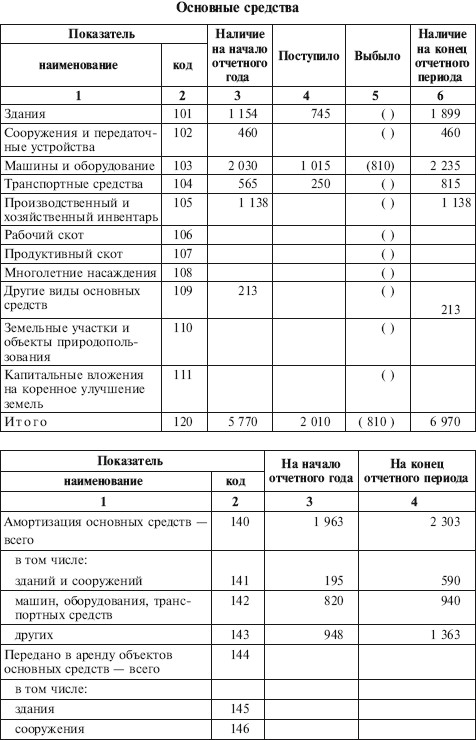

4.23. В разделе "Амортизируемое имущество" расшифровывается состав нематериальных активов, основных средств и малоценных и быстроизнашивающихся предметов, принадлежащих организации. Данные приводятся по первоначальной стоимости.

по статье "Права на объекты интеллектуальной (промышленной) собственности" показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др. из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на ноу - хау и др.;

по статье "Права на пользование обособленными природными объектами" показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.);

по статье "Организационные расходы" показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал.

Расходы организации, связанные с возникающей в ходе ее функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т.п. подлежат учету по дебету счета 26 "Общехозяйственные расходы". Организация, изменяющая организационно - правовую форму, указанные расходы производит за счет прибыли, остающейся в ее распоряжении.

Стоимость перечисленных прав (кроме расходов по созданию организации, признанных в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, товарных знаков и знаков обслуживания) переносится на издержки производства или обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации;

по статье "Деловая репутация организации" показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 "Нематериальные активы", субсчет "Разница между покупной ценой и оценочной стоимостью".

4.23.2. В подразделе II "Основные средства" показываются наличие и движение основных средств организации в разрезе их видов согласно Общероссийскому классификатору основных фондов (принят и введен в действие с 1 января 1996 г. Постановлением Госстандарта России от 26 декабря 1994 г. N 359).

В подразделе отражается стоимость всех основных средств организации, числящихся у нее на балансе, включая и отдельные виды основных средств, сданных в аренду, предоставленных бесплатно или бездействующих (находящихся на консервации, в резерве и т.п.). Данные приводятся по восстановительной или первоначальной стоимости.

В графе 4 подраздела отражается общее поступление основных средств в отчетном году по всем источникам, включая: ранее неучтенные, приобретенные за плату, переход из оборотных средств в основные, безвозмездное поступление от других организаций (в случаях, если вступительный баланс не менялся), а также введенные в действие в отчетном году новые основные средства.

В графе 5 подраздела отражается восстановительная (первоначальная) стоимость выбывших в отчетном году основных средств, включая: проданные за плату в порядке реализации излишнего и неиспользуемого имущества, переход из основных в оборотные средства, безвозмездно переданные другим организациям, а также полная стоимость (без вычета износа) основных средств, ликвидированных в отчетном году вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями, в связи с реконструкцией и новым строительством и по другим причинам.

Из статьи "Итого" показывается по отдельным строкам движение производственных и непроизводственных основных средств.

К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т.е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и других аналогичных видов деятельности.

4.23.3. В подразделе III "Малоценные и быстроизнашивающиеся предметы" показываются наличие и движение малоценных и быстроизнашивающихся предметов организации, числящихся у нее на балансе. Данные приводятся по фактической себестоимости с подразделением данных о стоимости малоценных и быстроизнашивающихся предметов, находящихся на складе и в эксплуатации. При этом в графе 5 строки 381 и в графе 4 строки 382 отражается фактическая себестоимость малоценных и быстроизнашивающихся предметов, переданных в эксплуатацию, вне зависимости от принятого в организации способа погашения их стоимости.

4.23.4. Начисленная сумма износа по нематериальным активам, основным средствам, малоценным и быстроизнашивающимся предметам справочно приводится по строкам 391 - 396.

Справочно к разделу 3 по строкам 385 - 389 показывается стоимость отдельных видов основных средств организации, переданных в аренду другим организациям.

При заполнении строки 390 следует иметь в виду, что порядок консервации основных средств, числящихся на балансе, устанавливается и утверждается руководителем организации. При этом на консервацию, как правило, переводятся основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства.

По строкам 397 и 398 справочно отражаются данные о переоценке основных средств, проведенной по состоянию на 1 января 1996 г. в соответствии с Постановлением Правительства Российской Федерации от 25 ноября 1995 г. N 1148 "О переоценке основных фондов". При этом принимаются во внимание результаты о переоценке основных средств, оборудования, требующего монтажа и предназначенного для установки и незавершенного (производственного и непроизводственного) строительства (включая стоимость проектно - сметной документации, предусматриваемую в сметах затрат на строительство и учитываемую в незавершенном строительстве).

По строке 400 справочно отражается по балансовой стоимости имущество, переданное организацией в залог в соответствии с договором.

4.24. В разделе "Движение средств финансирования и долгосрочных инвестиций и финансовых вложений" показываются наличие собственных и привлеченных средств у организации и их использование на цели капитальных и других долгосрочных финансовых вложений.

В графе 3 строки 410 "Остаток на начало года" отражаются не сальдо по счетам 02 "Износ основных средств", 05 "Амортизация нематериальных активов", 88 "Нераспределенная прибыль (непокрытый убыток)", 92 "Долгосрочные кредиты банков" и т.д. а неиспользованные собственные и привлеченные средства (т.е. сумма средств, имевшихся (начисленных) в предыдущие годы и не направленная в качестве финансового обеспечения капитальных и других долгосрочных финансовых вложений).

В графе 4 "Начислено (образовано)" показываются нарастающим итогом с начала года начисленные амортизационные отчисления на полное восстановление производственных и непроизводственных основных средств; начисленная амортизация нематериальных активов; производственные отчисления в фонды накопления; прибыль, остающаяся в распоряжении организации и направляемая в качестве финансового обеспечения капитальных и других долгосрочных финансовых вложений; полученные заемные средства от других организаций; поступившие бюджетные ассигнования, ассигнования из внебюджетных фондов, средства в порядке долевого участия в строительстве и т.п.

В графе 5 "Использовано" отражаются данные по распределению источников собственных и привлеченных средств с учетом фактически произведенных в отчетном периоде затрат и вложений по дебету счетов 06 "Долгосрочные финансовые вложения", 07 "Оборудование к установке", 08 "Капитальные вложения" (как по основным, так и нематериальным активам) и 61 "Расчеты по авансам выданным" (в части авансов, перечисленных организацией строительным и другим организациям на покрытие их затрат по строительству объектов). При этом следует иметь в виду, что, определяя размер и виды источников для дальнейшего осуществления процесса долгосрочных вложений (графа 6), в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления на полное восстановление основных средств, а на приобретение нематериальных активов - их амортизация. При распределении источников с учетом фактически произведенных затрат необходимо иметь в виду ранее учтенный источник покрытия в части, относящейся к стоимости оборудования, требующего монтажа и числящегося по состоянию на 1 января отчетного периода на счете 07 "Оборудование к установке", и других затрат.

Суммы в графе 6 определяются как сложение данных по графам 3 и 4 за минусом данных в графе 5. Итоговая сумма по графе 5 должна быть равна или меньше суммы граф 3 и 4.

Обращается внимание, что данные в графе 5 по строкам 413, 424, 425 и др. раздела "Движение средств финансирования долгосрочных инвестиций и финансовых вложений", как правило, должны быть меньше данных, приведенных в графе 6 соответствующих строк раздела 1 формы N 3 "Отчет о движении капитала".

По строке 440 отражается движение учтенных на счете 08 "Капитальные вложения" затрат организации по строительству объектов, выполняемому как подрядным, так и хозяйственным способом, а также приобретению отдельных объектов основных средств. В графе 4 строки показываются произведенные затраты организации по строительству объектов (принятые к оплате и оплаченные счета подрядных организаций) и приобретению основных средств, а в графе 5 - стоимость введенных в эксплуатацию объектов строительства и приобретенных основных средств, а также списание затрат, не увеличивающих стоимость основных средств.

По строкам 450 и 460 показывается движение средств организации, вложенных в дочерние и зависимые общества в виде вкладов в уставный капитал, инвестиций в ценные бумаги обществ, целевых вложений на развитие производства, реконструкцию и т.п.

(абзац введен Приказом Минфина РФ от 21.11.97 N 81н)

4.25. В разделе "Финансовые вложения" расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранных валютах, учитываемых на счетах 06 "Долгосрочные финансовые вложения" и 58 "Краткосрочные финансовые вложения".

По статье "Паи и акции других организаций" показываются сумма вложений организации в акции акционерных обществ, уставные (складочные) капиталы других организаций (включая дочерние и зависимые) на территории Российской Федерации и за ее пределами и т.п.

По статье "Облигации и другие долговые обязательства" показывается сумма вложений (инвестиций) организации в государственные ценные бумаги (облигации и другие долговые обязательства) и иные аналогичные ценные бумаги.

По статье "Предоставленные займы" показывается сумма предоставленных организацией другим организациям займов.

По статье "Прочие" показывается сумма вложений организации в депозиты (сберегательные сертификаты, депозитные счета в банках и т.п.) и другие направления инвестиций, учитываемых на счетах 06 "Долгосрочные финансовые вложения" и 58 "Краткосрочные финансовые вложения".

4.26. В разделе "Затраты, произведенные организацией" приводятся данные о затратах организации по их элементам, учтенные в соответствии с требованиями Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства Российской Федерации от 5 августа 1992 г. N 552 (с учетом внесенных в него изменений и дополнений).

Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к данному обороту затраты по браку, при простоях, возмещаемые виновными лицами (юридическими и физическими), расходы, списанные в установленном порядке на финансовые результаты и собственные источники организации.

4.27. В разделе "Расшифровка отдельных прибылей и убытков" приводится расшифровка отдельных видов прибылей и убытков, полученных (выявленных) организацией в течение отчетного года и предыдущем отчетном году и включенных в соответствующие статьи Отчета о прибылях и убытках.

(в ред. Приказа Минфина РФ от 03.02.97 N 8)

(см. текст в предыдущей редакции)

4.28. В разделе "Социальные показатели" отражаются отдельные социальные показатели деятельности организации.

По строкам статьи "отчисления на социальные нужды": "в Фонд социального страхования"; "в Пенсионный фонд"; "в Фонд занятости"; "на медицинское страхование" отражаются образование и использование средств взносов на государственное социальное страхование (Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации), в Государственный фонд занятости населения Российской Федерации и на обязательное медицинское страхование по установленным законодательством Российской Федерации нормам от средств на оплату труда.

По строкам 850 - 870 показываются среднесписочная численность работников организации и денежные выплаты и поощрения работникам организации (начисленные денежные выплаты и поощрения), не связанные с производством продукции, выполнением работ, оказанием услуг, доходы по акциям и вкладам в имущество организации. При определении среднесписочной численности следует руководствоваться соответствующими указаниями Госкомстата России.

4.29. Справка о наличии ценностей, учитываемых на забалансовых счетах, заполняется на основе указаний, приведенных в Плане счетов бухгалтерского учета.

По строкам 970 - 990 организация может отражать данные по забалансовым счетам, не упомянутым по другим статьям Справки.

Открыть полный текст документа

В состав годовой бухгалтерской отчетности входит форма N 5 - "Приложение к бухгалтерскому балансу". В ней приводят данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств. Сразу скажем, что представлять форму N 5 нужно не всем. Так, этот бланк не обязаны составлять малые предприятия, которые не подпадают под обязательный аудит, а также общественные организации, не занимающиеся предпринимательством и не имеющие, кроме выбытия имущества, оборотов по реализации товаров, работ и услуг. Остальным организациям составить форму N 5 придется. Чтобы облегчить их труд, мы расскажем о наиболее проблемных и важных моментах в ее заполнении.

Сразу оговорим один нюанс. Для некоторых строк формы N 5 коды утверждены совместным приказом Минфина России N 102н и Госкомстата России N 475 от 14 ноября 2003 года. Коды остальным строкам организация может присвоить самостоятельно, например так, как это сделали мы в приведенных таблицах.

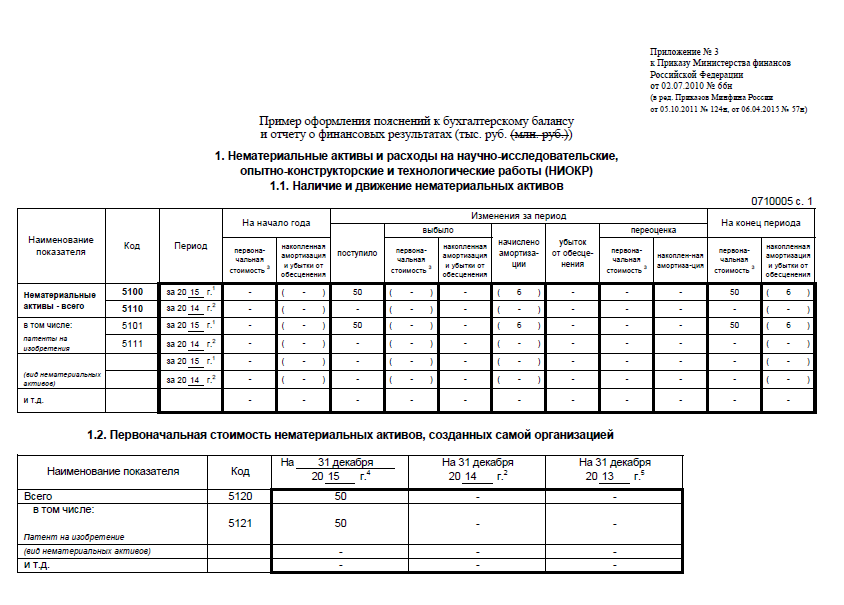

Раздел "Нематериальные активы"Этот раздел является расшифровочной таблицей к статье 110 "Нематериальные активы" Бухгалтерского баланса.

Здесь показывают первоначальную стоимость (табл. 1) и сумму начисленной амортизации (табл. 2) каждого вида нематериальных активов на начало и конец отчетного года. Приводят также стоимость списанных и приобретенных в течение года нематериальных активов (табл. 1).

Обратим внимание на следующие нюансы.

Во-первых, в данной форме отражаются нематериальные активы, принадлежащие организации только на праве собственности. То есть стоимость активов, полученных во временное пользование и отражаемых за балансом по строке 990, в Приложении приводить не надо.

Во-вторых, на счете 04 помимо нематериальных активов учитываются также положительные результаты НИОКР и технологических работ. Такое требование установлено ПБУ 17/02 и Планом счетов. Однако для расшифровки таких расходов предназначен другой раздел Приложения - "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы". То есть если фирма учитывает такие расходы на счете 04, то расшифровку строки 110 баланса надо дать в двух разделах формы N 5.

В-третьих, согласно пунктам 21 и 29 ПБУ 14/2000, амортизацию можно начислять по кредиту счета 04 "Нематериальные активы", уменьшая первоначальную стоимость объекта. Однако отражать в графе "Выбыло" табл. 1 амортизацию, начисленную по кредиту счета 04, не следует. Ведь пункт 17 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. N 67н, требует расшифровывать данные о первоначальной стоимости и начисленной амортизации.

Выход из этого положения такой: в табл. 1 привести первоначальную стоимость таких нематериальных активов, а по строкам 050 и "В том числе" в табл. 2 записать сумму начисленной амортизации.

В противном случае данные о таких нематериальных активах рекомендуем раскрыть в пояснительной записке.

И в-четвертых, у организации до сих пор может числиться имущество в составе нематериальных активов, которое с 2001 года такими активами не является согласно ПБУ 14/2000. Речь идет о лицензиях, квартирах, правах аренды или использования земельных участков. Данные о таком имуществе следует раскрыть по статье "Прочие" табл. 1. Амортизацию по ним надо показать соответственно в табл. 2, можно с расшифровкой "В том числе". Кроме того, информацию о таком имуществе нужно привести в пояснительной записке.

Откуда можно взять данные для заполнения раздела "Нематериальные активы"форма N 5. Раздел "Основные средства"В этом разделе раскрывают информацию об основных средствах организации, как этого требует пункт 32 ПБУ 6/01. Раздел является расшифровочной таблицей к строке 120 "Основные средства" Бухгалтерского баланса и некоторым строкам Справки о наличии ценностей, учитываемых на забалансовых счетах баланса.

Раздел состоит из двух таблиц.

В табл. 1 отражают наличие на начало и конец отчетного периода и движение в течение отчетного периода объектов основных средств по видам согласно Общероссийскому классификатору основных фондов ОК 013-94, утвержденному постановлением Госстандарта России от 26 декабря 1994 г. N 359.

В табл. 2 приводят:

- сумму начисленной амортизации. Обращаем внимание: здесь надо отразить стоимость списанных "малоценных" (до 10 000 руб.) основных средств, поскольку для них предусмотрен пунктом 18 ПБУ 6/01 особый порядок списания;

- первоначальную стоимость основных средств, переданных в аренду;

- первоначальную стоимость основных средств, переданных на консервацию;

- стоимость объектов, полученных в аренду. Эту строку заполняют арендаторы, которые используют чужое имущество без права выкупа. Она является расшифровкой данных об арендованном имуществе, которые отражены по строкам 910 и 911 Справки о наличии ценностей, учитываемых на забалансовых счетах к балансу;

- первоначальную стоимость недвижимости, которую организация не успела в отчетном году зарегистрировать, но уже начала эксплуатировать. Такая недвижимость числится на счете 08 "Вложения во внеоборотные активы" либо на отдельном субсчете счета 01 согласно пункту 52 Методических указаний по бухгалтерскому учету основных средств.

Кроме того, в этом разделе есть таблица "Справочно", где учитывают результаты проведенной переоценки основных средств, а также изменение стоимости объектов в результате достройки, дооборудования, реконструкции, частичной ликвидации.

Где взять сведения, чтобы заполнить раздел "Основные средства"формы N 5 Раздел "Доходные вложения в материальные ценности "Этот раздел является расшифровкой к строке 135 "Доходные вложения в материальные ценности" Бухгалтерского баланса.

Расшифровка состоит из двух таблиц. В первой отражается первоначальная стоимость доходных вложений в материальные ценности на начало и конец года и движение их в отчетном году с разбивкой по видам имущества. При этом данные берут со счета 03. Во второй таблице приводят сумму начисленной амортизации по всем доходным вложениям в материальные ценности за отчетный и прошлый годы (счет 02 субсчет "Амортизация по имуществу, предоставляемому другим организациям во временное пользование").

Раздел "Расходы на научно-исследовательские,опытно-конструкторские и технологические работы"В этом разделе следует раскрыть в соответствии с пунктом 16 ПБУ 17/02 информацию о расходах на НИОКР и технологические работы, выполняемые для собственных нужд, не на продажу.

Раздел состоит из двух таблиц. В первой отражают расходы на НИОКР и технологические работы. Во второй таблице - "Справочно" - приводят данные по незаконченным и не давшим результатов работам.

Разъяснений Минфина России по поводу того, как именно заполнять этот раздел, нет. Поэтому мы рекомендуем поступать так. В строке 310 "Всего" табл. 1 указать величину расходов, которые отражены на счете 04 на специальном субсчете для НИОКР. А в табл. 2 "Справочно" записать сумму расходов, учтенных на субсчете "Выполнение научно-исследовательских, опытно-конструкторских и технологических работ" счета 08.

Раздел "Расходы на освоение природных ресурсов"Здесь отметим два момента. Во-первых, в бухгалтерском учете нет строгого перечня расходов на освоение природных ресурсов. Лишь в пункте 4 ПБУ 17/02 "Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы" уточняется, что данный документ нельзя применять к расходам на освоение природных ресурсов. И здесь же для примера приведено несколько видов этих затрат - проведение геологического изучения недр, разведка полезных ископаемых, доразведка осваиваемых месторождений, проведение работ подготовительного характера и др.

Второй момент - непонятно, на каком балансовом счете учитывать такие расходы. Мнения специалистов по этому поводу расходятся. Одни считают, что данные расходы надо учитывать на счете 08, поскольку согласно Плану счетов на этом счете учитываются затраты по объектам, которые впоследствии будут приняты к бухгалтерскому учету в качестве объектов природопользования.

А другие специалисты говорят о том, что такие расходы учитываются как расходы будущих периодов на счете 97. Тогда данный раздел будет расшифровкой к строке 216 Бухгалтерского баланса. На наш взгляд, организация должна решить сама, как ей учитывать расходы на освоение природных ресурсов. Главное - выбранный способ закрепить в учетной политике фирмы.

Порядок заполнения этого раздела аналогичен порядку заполнения, описанному выше для НИОКР.

Мы же отметим один нюанс в заполнении этого раздела. В таблице "Справочно" нужно показать величину расходов на освоение природных ресурсов, которые списаны в отчетном периоде как безрезультатные. Величина таких затрат равна сумме, которая была списана со счета 97 или 08 в дебет счета 91 как внереализационные расходы .

Проблема тут возникнет с тем, как показать величину этих затрат в графах 3 "На начало отчетного года" и 4 "На конец отчетного периода". Дело в том, что до тех пор, пока расходы на освоение природных ресурсов числятся на счете 97 или 08, нельзя говорить о том, что они безрезультатны. А как только они будут признаны таковыми, то их сумма сразу списывается на счет 91. В итоге говорить ни о начальных, ни о конечных остатках таких затрат не приходится. Но чтобы заполнить форму, можно предложить следующий выход. В графе 3 поставить прочерк, а в графе 4 отразить сумму расходов на освоение природных ресурсов, признанных как безрезультатные.

Примечание редакции: с вопросом о том, какую информацию расшифровывать в разделе "Расходы по обычным видам деятельности (по элементам затрат)", мы обратились к специалистам отдела методологии бухгалтерского учета и отчетности Минфина России. Нам ответили, что лучше применять второй способ, то есть брать данные со счетов 20, 21, 23, 25, 26, 29, 44, исключив расходы, связанные с внутрихозяйственным оборотом. Ведь именно на затратных счетах отражены все суммы, которые фирма фактически потратила.

Где взять данные, чтобы заполнить раздел"Расходы на освоение природных ресурсов" формы N 5 Раздел "Финансовые вложения"Здесь приводят расшифровку данных о финансовых вложениях, отраженных по строкам 140 и 250 Бухгалтерского баланса. Информацию показывают в разделе с разбивкой на краткосрочные и долгосрочные финансовые вложения (в зависимости от срока обращения или намерения организации получать доходы по ним - если он не более 12 месяцев после отчетной даты или превышает 12 месяцев соответственно).

Кроме того, в разделе финансовые вложения нужно привести отдельно те, по которым определяется текущая рыночная стоимость, и те, по которым она не может быть определена. Первые надо показать по текущей рыночной стоимости, а вторые - по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Государственные и муниципальные ценные бумаги (облигации и др.), как правило, котируются на организованном рынке ценных бумаг, поэтому данные о них приводятся по рыночной стоимости.

Остальные ценные бумаги обращаются либо не обращаются на рынке. Поэтому их отражают либо по рыночной стоимости по состоянию на 31 декабря 2004 года, либо по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Если долговые ценные бумаги (векселя, облигации) приобретают по цене, отличной от номинальной, то их можно отразить по первоначальной стоимости, увеличенной по решению организации на разницу между первоначальной и номинальной стоимостью.

Что касается предоставленных займов, то здесь надо обратить внимание на такой момент. Если заимодавец выяснит, что заемщик находится на грани банкротства или он уже объявлен банкротом, то можно создать резерв под обесценение финансовых вложений. В этом случае в бухгалтерской отчетности предоставленные займы показывают по учетной стоимости за вычетом созданного резерва.

И еще один нюанс. В данном разделе есть строка "Прочие". Сюда можно отнести вклады по договору простого товарищества, приобретенную по договору уступки дебиторскую задолженность, сберегательные сертификаты, чеки, банковскую сберегательную книжку на предъявителя, жилищный сертификат, опционные свидетельства на акции и облигации и т.д.

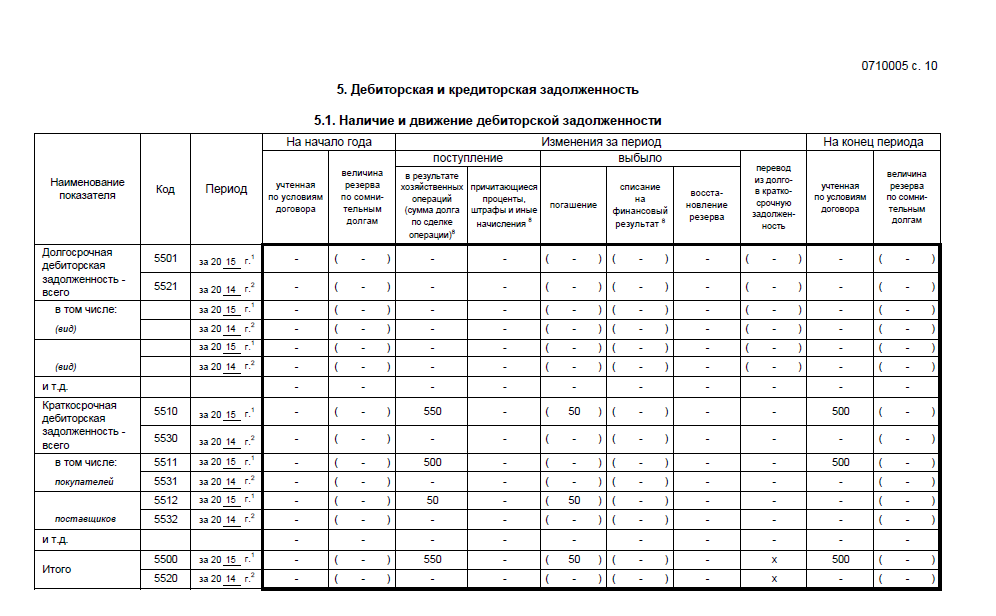

С каких бухгалтерских счетов надо взять информацию,чтобы заполнить раздел "Финансовые вложения" формы N 5 Раздел "Дебиторская и кредиторская задолженность "В данном разделе две таблицы. В первой расшифровывается дебиторская задолженность, которая отражена по строкам 230 и 240 Бухгалтерского баланса. Во второй - кредиторская задолженность, показанная по строке 620, и задолженность по кредитам и займам, отраженная по строкам 510 и 610 баланса.

Расшифровки приводятся по видам задолженности на начало (графа 3) и конец отчетного периода (графа 4).

Откуда взять сведения, чтобы заполнить раздел"Дебиторская и кредиторская задолженность" формы N 5Не забудьте: поскольку в балансе дебиторская задолженность показывается за минусом созданного резерва по сомнительным долгам, то и расшифровка ее приводится за минусом созданного резерва.

Раздел "Расходы по обычным видам деятельности(по элементам затрат)"В этом разделе расшифровывают по экономическим элементам расходы организации по обычным видам деятельности. Данные приводятся за отчетный период в графе 3, за предыдущий год - в графе 4.

Обратите внимание: расходы, сгруппированные по соответствующим элементам, приводятся в целом по организации без учета внутрихозяйственного оборота. Таково требование пункта 18 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. N 67н.

К внутрихозяйственному обороту, в частности, относят:

- затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих производств и др.;

- расходы по браку, при простоях по внешним причинам;

- суммы, возмещаемые виновными лицами (как юридическими, так и физическими);

- затраты, связанные со списанием активов, и иные расходы, списываемые на счета учета финансовых результатов и капитала.

Расходы организации (строка 760) группируют по статьям в соответствии с требованиями пункта 8 ПБУ 10/99. Выделяют следующие элементы затрат: материальные затраты (строка 710);затраты на оплату труда (строка 720);отчисления на социальные нужды (строка 730);амортизация (строка 740);прочие затраты (строка 750).

Однако тут возникает сложность - откуда именно брать данные для расшифровки по этим элементам затрат.

Существует два подхода к решению этой проблемы.

Первый - брать данные для расшифровки из Отчета о прибылях и убытках. А именно из строк "Себестоимость проданных товаров, продукции, работ, услуг", "Коммерческие расходы" и "Управленческие расходы". Такой подход был предусмотрен пунктом 128 утративших силу Методических рекомендаций о порядке формирования бухгалтерской отчетности организации, утвержденных приказом Минфина России от 28 июня 2000 г. N 60н. Однако по этим строкам формы N 2 показываются только те затраты, которые списаны в отчетном периоде в дебет счета 90. И тогда сложность состоит в том, что производственные предприятия, отражая в составе расходов стоимость проданной продукции (запись по дебету счета 90 субсчет "Себестоимость продаж" и кредиту счета 43), уже не могут сказать, сколько же в себестоимости проданной продукции расходов по отдельным элементам затрат. Эта проблема возникает у всех предприятий, у которых затратные счета не закрываются на счет 90 напрямую, а распределяются на счета 40, 43, 45.

Второй подход - дать расшифровку, основываясь на дебетовых оборотах счетов учета затрат 20, 21, 23, 25, 29, 29, 44, то есть без учета того, какие суммы расходов были списаны на счет 90. Тогда расшифровка не будет соответствовать данным формы N 2.

Раздел "Обеспечения"Эта таблица является расшифровочной к статьям 950 и 960 Справки о наличии ценностей, учитываемых на забалансовых счетах баланса. В таблице указывают качественные характеристики полученных и выданных обеспечений и заложенного имущества, то есть обеспечения в виде векселей, ценных бумаг, товаров, материалов и т.д.

Откуда взять информацию, чтобы заполнить раздел "Обеспечения"формы N 5Обратите внимание: по счету 009 отражают также выданное поручительство по векселю. Причем учитывать его надо до тех пор, пока не будет получено извещение об оплате выданного векселя, либо не истечет срок исковой давности или вексель будет оплачен самим поручителем. Это относится и к векселям третьих лиц, переданных по индоссаменту.

Раздел "Государственная помощь"В данном разделе отражают полученные из бюджета средства в разрезе источников поступления и целевых назначений.

Пункт 4 ПБУ 13/2000 из форм государственной помощи выделяет субвенции, субсидии, бюджетные кредиты и прочие формы.

Субсидии и субвенции предоставляются организациям на безвозмездной и безвозвратной основе на осуществление целевых расходов. Они расшифровываются по строке 910.

Бюджетные кредиты даются на возмездной и возвратной основе, их расшифровка приводится по строке 920.

С каких бухгалтерских счетов взять сведения,чтобы заполнить раздел "Государственная помощь" формы N 5Обратите внимание: полученные бюджетные средства надо разделить в таблице на те, что были получены для покрытия текущих расходов, и на те, которые необходимы для приобретения внеоборотных активов, их строительство. Остаток полученных бюджетных средств коммерческие организации отражают в балансе по статье "Доходы будущих периодов" либо обособленно в разделе "Краткосрочные обязательства". Об этом сказано в пункте 20 ПБУ 13/2000.

Рекомендуйте статью коллегам:Общие требования и заголовочная часть Приложения

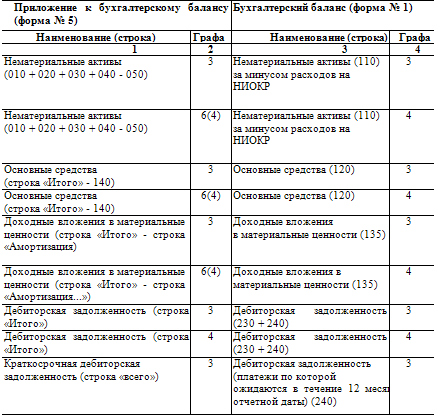

Приложение к бухгалтерскому балансу (форма N 5) подробно расшифровывает некоторые показатели самого баланса. Например, сведения об основных средствах и нематериальных активах в балансе приведены по остаточной стоимости и в целом по аналитическим счетам.

В форме N 5 эти данные отражаются более детально - по группам или отдельным их видам в балансовой оценке, а также с указанием сумм начисленной амортизации.

По имуществу (основным средствам и нематериальным активам) и некоторым видам расходов в Приложении необходимо раскрыть их движение за отчетный период.

То есть показать их наличие на начало отчетного года, поступление и выбытие в течение года, а также вывести сальдо на конец отчетного года.

В Приложении по форме N 5 все показатели объединены в следующие разделы:

- доходные вложения в материальные ценности;

- расходы по НИОКР;

- расходы на освоение природных ресурсов;

- дебиторская и кредиторская задолженность;

- расходы по обычным видам деятельности (по элементам затрат);

В отличие от других форм отчетности (N 2, 3 и 4) данные в Приложении к балансу в основном приводятся только за отчетный год.

В форме N 5 предусмотрены свободные строки.

В них вы можете вписать дополнительную информацию, которую считаете необходимым отразить в соответствующем разделе.

Например, можно расшифровать сумму амортизации по объектам нематериальных активов и основных средств, расходы на научные и конструкторские разработки по направлениям и т.д.

Обратите внимание: поскольку форма N 5 является лишь детализацией отдельных статей баланса и Отчета о прибылях и убытках, сводные данные по разделам Приложения должны с ними совпадать.

Приложение по форме N 5 оформляется и заверяется в том же порядке, что и прочие формы бухгалтерской отчетности. Заголовочная часть Приложения может быть оформлена так:

Этот раздел состоит из двух таблиц.

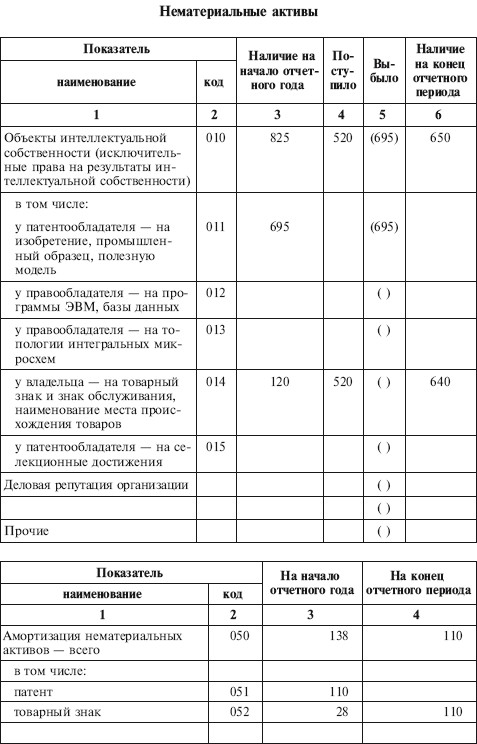

Первая таблица детализирует нематериальные активы по видам. В ней отразите данные по состоянию на начало (столбец 3) и конец (столбец 6) отчетного года, а также стоимость поступивших (столбец 4) и выбывших (столбец 5) за год нематериальных активов.

В строке 010 "Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности)" покажите стоимость исключительных прав, которыми обладает фирма. Их расшифровку приведите в строках 011 - 015.

Строку 011 заполните в том случае, если фирме принадлежит патент на изобретение, промышленный образец, полезную модель.

В строку 012 впишите стоимость программы ЭВМ или базы данных, если вашей фирме принадлежат исключительные права на них. Расходы на приобретение у дилеров дискеты с текстом программы не относятся к нематериальным активам, и здесь их отражать не нужно.

Если фирма является правообладателем топологии интегральных микросхем, то заполните строку 013.

В строке 014 укажите стоимость права на товарный знак, знак обслуживания или наименование места происхождения товаров, оформленного и зарегистрированного в соответствии с законом.

Фирмы, которые вывели новые виды, сорта, гибриды растений или животных, штаммы клеток и т.п. и оформили права на них либо приобрели такой патент, заполняют строку 015 "У патентообладателя на селекционные достижения".

Строку 030 "Деловая репутация организации" заполняют фирмы, приватизированные в ходе аукциона или конкурса. Но только в том случае, когда фактическая цена приватизированной фирмы оказалась выше, чем ее оценочная (начальная) стоимость. Эту разницу называют положительной деловой репутацией фирмы ("гудвиллом") и отражают в составе нематериальных активов.

Строку 030 могут заполнять также компании, составляющие сводную отчетность по группе взаимозависимых фирм, если номинальная стоимость акций дочернего общества ниже финансовых вложений в него (в балансовой оценке) со стороны головной организации. Разницу в стоимости акций укажите по строке 030 формы N 5.

Информацию по другим нематериальным активам фирмы, которые не подпадают под вышеприведенные строки, отразите в строке 040 "Прочие".

Все виды нематериальных активов в данном разделе отразите по первоначальной стоимости. Данные возьмите из аналитических регистров к счету 04 "Нематериальные активы".

Во второй таблице Приложения приведите сумму начисленной по нематериальным активам амортизации на начало и конец отчетного года. Для этого предназначены строка 050 и последующие свободные строки.

Пример. В прошлом году ЗАО "Актив" приобрело исключительные права на изобретение. Его первоначальная стоимость составила 100 000 руб. На начало отчетного года сумма амортизации по нематериальному активу равнялась 8000 руб. В течение отчетного года по нему начислена амортизация в сумме 12 000 руб. В этом же году фирма зарегистрировала товарный знак, израсходовав на его оформление 25 000 руб. Амортизации товарного знака на конец отчетного года составила 4000 руб. Раздел "Нематериальные активы" формы N 5 бухгалтер заполнил так: