Рейтинг: 4.9/5.0 (1927 проголосовавших)

Рейтинг: 4.9/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Промежуточный акт выполненных работ имеет достаточно много общего с типичной формой стандартного акта выполненых работ. Этот акт - документ приема выполненных работ, заключающийся между 2-мя сторонами (конкретно заказчиком с одной стороны и непосредственно самим исполнителем с другой), согласно положений которого отображаются полностью виды выполненных работ, их общая установленная стоимость, а также окончательные сроки сдачи работ.

Исходя из указанного, вышеуказанный акт о выполненных работах (предоставленных услугах) считается двусторонним .

Оформление акта выполненных работСоставление акта выполненных работ проводится обязательно в 2-ух экземплярах, один из которых незамедлительно передается заказчику, а 2-ой остается у непосредственного исполнителя. Согласно промежуточного акта выполненных работ производится соответствующая оплата, сумма которой была заранее оговорена в договоре и указана в самом акте .

Вполне возможны такие случаи, когда заказчик имеет законное право отказаться от оплаты ранее оговоренной суммы денежных средств. Предпосылкой могут стать недоработки, брак в производстве либо ненадлежащее исполнение заказа. В указанной ситуации возможно разбирательство между ними, результатом которого возможно дополнительная договоренность об устранении недостатков или разрыв договора вплоть до судебного разбирательства.

Обязательные реквизитыСледует знать основные обязательны реквизиты при оформлении акта выполненных работ :

Несмотря на взаимное сходство указанной документации и основного акта принятия работ ( услуг ), имеются существенные отличия между ними. Главным отличием можно указать действие промежуточного акта во времени исходя из факта последующего основного действия. Имеется ввиду обязанность двух сторон договора в конечном итоге подписать в обоюдном порядке основной акт выполненных работ (предоставленных услуг). В основном акте должны быть также указаны вышеперечисленные реквизиты с обязательным указанием на ранее составленный акт. Пункт о ранее составленном промежуточном акте может в дальнейшем помочь сторонам достигнуть компромисса при возникновении каких-либо нюансов по составленному основному договору.

Учитывая требования правовой нормы 94-ФЗ (непременное наличие в соответствующем договоре сроков выполнения указанных работ, порядок проведения оплаты, приема-сдачи работ и других характеристик) для получения установленной договором оплаты по "промежуточным актам выполненных работ" в договоре между сторонами должны были быть обязательно предусмотрены :

Оформление акта работы проводится, в частности, для возможности получения исполнителем работ предварительного аванса от заказчика. Возможность получения предварительной оплаты установлена действующим законодательством и одна из сторон имеет законное право требовать авансирования своей непосредственной работы .

Акты, журналы, ведомости, книги, паспорта, протоколы - формы, бланки, образцы

Промежуточная приемка работ при строительстве и реконструкции автомобильных дорог

1 Промежуточная приемка дорожно-строительных работ производится в целях определения соответствия выполненных работ требованиям стандартов и другой нормативной и технической документации, предусмотренной контрактом (договором).

2. Промежуточная приемка выполненных работ классифицируется на:

- приемку скрытых работ;

- приемку ответственных конструкций.

2.1. Приемка скрытых работ производится по конструктивным элементам, которые частично или полностью будут скрыты при последующих работах.

2.2 Приемка ответственных конструкций осуществляется по конструктивным элементам, некачественное выполнение которых может привести к потере несущей способности конструкций или непригодности сооружения для эксплуатации, а также снижению безопасности дорожного движения.

3 Промежуточная приемка выполненных работ осуществляется на стадии приемочного контроля за следующими объектами:

- Слои оснований и покрытий дорожных одежд;

- Водоотводные и дренажные сооружения;

- Элементы обустройства и обстановки.

4 Требования нормативных и технических документов по которым осуществляется промежуточная приемка выполненных работ определяются в каждом конкретном случае отдельно, с учетом контракта (договора) и соответствующей технической документации.

Примерный перечень работ, подлежащих освидетельствованию с составлением акта скрытых работ.

1 ЗЕМЛЯНЫЕ РАБОТЫ.

1.1 Расчистка полосы отвода с корчевкой пней и кустарника.

1.2 Снятие растительного слоя.

1.3 Выторфовывание и замена слабого грунта в основании насыпи.

1.4 Нарезка уступов на косогорах.

1.5 Пробное уплотнение грунта.

1.6 Возведение земляного полотна (законченные участки).

1.7 Укрепительные работы (засев трав, защита откосов специальными конструкциями, кюветы, быстротоки, перепады).

1.8 Установка телескопических лотков.

1.9 Укладка геотекстильных материалов

1.10 Рекультивация временно занимаемых земель.

2 ДОРОЖНАЯ ОДЕЖДА.

2.1 Устройство дренирующих и морозозащитных слоев.

2.2 Устройство конструктивных слоев оснований и покрытий (исключая верхний слой).

2.3 Установка прикромочных лотков.

2.4 Установка копирной струны и рельс-форм.

2.5 Укладка армирующих прослоек с использованием геосинтетических материалов.

2.6 Устройство подгрунтовки.

2.7 Устройство трещинопрерывающих прослоек.

3 МАЛЫЕ ИСКУССТВЕННЫЕ СООРУЖЕНИЯ.

3.1 Устройство котлованов под тело трубы.

3.2 Устройство щебеночной (песчаной) подготовки.

3.3 Монтаж сборных элементов или бетонирование монолитного фундамента трубы.

3.4 Монтаж сборных элементов оголовков и звеньев трубы.

3.5 Заделка швов и оклеенная гидроизоляция.

3.6 Рассшивка внутренних швов звеньев трубы цементным раствором

3.7 Устройство обмазочной гидроизоляции тела трубы.

3.8 Засыпка трубы грунтом.

3.9 Укрепительные работы входного и выходного оголовков и откосных частей трубы.

3.10 Строительство водоотводов, дренажей, водобойных колодцев.

Примерный перечень ответственных конструкций, подлежащих промежуточной приемке с составлением акта.

1 ГЕОДЕЗИЧЕСКИЕ РАБОТЫ

1.1 Разбивка сложных (в плане и профиле) кривых, виражей, отгонов виражей, съездов, примыканий и т.д.

1.2 Разбивка сложных транспортных развязок.

1.3 Создание геодезической разбивочной основы (ГРО) с закреплением на местности опорной сети (основных точек трассы), основных и вспомогательных осей сооружений (сгущение ГРО).

1.4 Детальные разбивочные работы.

1.5 Периодический инструментальный контроль (не менее 2-х раз за строительный сезон - по прошествии весеннего и осенне-зимнего периодов) состояния знаков геодезической разбивочной основы.

2 ЗЕМЛЯНОЕ ПОЛОТНО

2.1 Сооружение нетиповых (более 12 м) насыпей и глубоких (более 6 м) выемок.

2.2 Сооружение насыпей на слабом основании.

2.3 Разработка выемок в скальных грунтах и сооружение насыпей из крупнообломочного материала.

2.4 Земляное полотно на свайном основании.

2.5 Земляное полотно на переувлажненных, заторфованных или оттаивающих мерзлых грунтах.

2.6 Устройство подкюветного дренажа.

2.7 Укладка морозозащитных, водопрерывающих и армирующих прослоек.

3 ДОРОЖНАЯ ОДЕЖДА

3.1 Установка швов расширения и коробления при устройстве монолитных бетонных покрытий и оснований.

3.2 Укладка верхних слоев покрытий.

3.3 Устройство дорожных одежд с применением новых технологий и материалов.

4 МАЛЫЕ ИСКУССТВЕННЫЕ СООРУЖЕНИЯ

4.1 Монтаж гофрированных труб большого диаметра.

4.2 Водопропускные трубы на свайном основании.

4.3 Нетиповые конструкции водопропускных труб.

4.4 Строительство сложных дренажных систем.

4.5 Устройство противооползневых сооружений.

4.6 Устройство противолавинных галерей.

4.7 Устройство подпорных стен.

5 ЭЛЕМЕНТЫ ОБУСТРОЙСТВА И ОБСТАНОВКИ ДОРОГИ

5.1 Устройство дорожной разметки.

5.2 Установка дорожных знаков.

5.3 Установка ограждающих и направляющих устройств.

5.4 устройство наружного освещения.

5.5 Установка средств наружной рекламы.

Примерный перечень основной исполнительной производственно-технической документации.

1 Проект производства работ;

2 Общий журнал работ;

3 Специальные журналы по отдельным видам работ;

4 Журналы лабораторного контроля;

5 Журнал нивелирования;

6 Акты скрытых работ и промежуточной приемки ответственных конструкций;

7 Ведомости контрольных измерений, необходимых при приемке-сдаче выполненных работ;

8 Акт передачи геодезической разбивочной основы (ГРО) от Заказчика к Подрядчику;

9 Акты сгущения ГРО;

10 Акты проверки ГРО по прошествии весеннего и осенне-зимнего периода;

11 Ведомости исполнительной нивелировки по каждому конструктивному слою;

12 Исполнительные чертежи законченных строительством конструктивных элементов;

13 Акты пробного уплотнения грунта;

14 Документы о качестве продукции;

15 Утвержденные рецепты на приготовление смесей;

16 Материалы проверок и авторского надзора (при их осуществлении).

Просмотров статьи: 11937 с 29.11.2008

Быстрая навигация: Каталог статей Иные вопросы Учет промежуточных объемов строительно-монтажных работ (Кулешова Л.М.)

Учет промежуточных объемов строительно-монтажных работ (Кулешова Л.М.)Дата размещения статьи: 17.08.2013

При производстве строительно-монтажных работ типичной является ситуация, когда в рамках договора подряда между заказчиком и подрядчиком предусмотрено подписание ежемесячных актов о приемке выполненных работ по форме КС-2. Какие налоговые риски могут возникнуть у заказчика при использовании промежуточных актов?

В п. 1 ст. 753 ГК РФ предусматривается, что результаты строительных работ подрядчик может сдавать не только в целом, но и поэтапно, если это предусмотрено договором. Приемка работ оформляется актом, подписанным обеими сторонами.

Отметим, что Гражданский кодекс РФ не содержит никаких норм, позволяющих однозначно ответить на вопрос, правомерно или нет передавать промежуточные (ежемесячные) объемы работ и подписывать промежуточные акты приемки-сдачи этих работ и какие последствия при этом возникают, например происходит ли переход рисков, права собственности и т.д.

Вместе с тем прямого запрета на передачу промежуточных объемов тоже нет.

В п. 18 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51, в частности, говорится, что при осуществлении строительства здания по договору строительного подряда, в котором этапы работ не выделялись, акты по форме КС-2 подтверждают лишь выполнение промежуточных работ для проведения расчетов. Данные акты не являются актами предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика. Поэтому если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то акты по форме КС-2 и КС-3, подписываемые заказчиком и подрядчиком за отчетный месяц, являются основанием для определения стоимости выполненных работ, по которой производятся расчеты с исполнителем, но не являются подтверждением принятия результата работ. Если договором подряда прямо предусмотрены этапы строительства, то подписание актов КС-2 и КС-3 по строительным работам свидетельствует о приемке заказчиком выполненного этапа работ (этапа строительства) и переходе права собственности и рисков по этому этапу.

При этом под этапом строительства понимается строительство одного из объектов капитального строительства, строительство которого планируется осуществить на одном земельном участке, если такой объект может быть введен в эксплуатацию и эксплуатироваться автономно, т.е. независимо от строительства иных объектов капитального строительства на этом земельном участке, а также строительство части объекта капитального строительства, которая может быть введена в эксплуатацию и эксплуатироваться автономно, т.е. независимо от строительства иных частей этого объекта капитального строительства.

Можно ли подписать дополнительное соглашение к договору подряда, в котором обозначить промежуточные объемы (по ежемесячным актам) как этапы?

По нашему мнению, промежуточные (ежемесячные) объемы работ нельзя назвать этапами. Чаще всего промежуточные объемы представляют собой перечень работ, которые имеют разрозненный и незаконченный характер, например снятие грунта с части территории под строительство, укладка части фундамента, возведение части конструкции и т.д. т.е. автономного объекта, который может быть введен в эксплуатацию, не возникает.

Кроме того, этапы должны быть закреплены не только в договоре, но и в смете и в технической документации на строящийся объект (п. 1 ст. 743 ГК РФ).

Для признания объекта в бухгалтерском учете необходимо, чтобы он принадлежал организации на праве собственности, поскольку законодательными актами по бухгалтерскому учету предусмотрено допущение имущественной обособленности: активы и обязательства организации существуют и учитываются обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций.

В соответствии с п. 12 ПБУ 9/99 при реализации выручка у подрядчика отражается после того, как работа принята заказчиком. Соответственно, у заказчика в этот момент в учете отражаются принятые работы.

Следует отметить, что подрядчик должен еще руководствоваться ПБУ 2/2008, которое предполагает отражение выручки по договорам строительного подряда, длительность выполнения работ по которым составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы, до момента окончательной передачи результата работ (этапа работ). Причем такая выручка учитывается как отдельный актив, если применяется способ "по мере готовности" (п. 26 ПБУ 2/2008).

Действие указанного положения не распространяется на заказчика, поэтому выручка, которая учитывается у подрядчика как отдельный актив, не может находить отражения у заказчика.

Таким образом, отражение в учете и отчетности отдельных работ на основании промежуточных актов КС-2 у заказчика, по нашему мнению, является неправомерным.

Принять к учету можно только результат работ в виде завершенного объекта строительно-монтажных работ либо как этап работ, который тоже должен представлять собой автономно существующий объект. В противном случае при аудите отчетности аудитор будет указывать на необоснованное завышение статьи бухгалтерского баланса - "основные средства".

Налоговые риски, которые могут возникнуть, относятся к НДС. Подрядчик передает заказчику с ежемесячными актами также счета-фактуры, в которых выделен НДС. Контролирующие органы неоднократно выражали свою позицию по вопросу правомерности вычетов по НДС в этом случае. Суть ее сводится к тому, что подрядчик, выполняющий строительно-монтажные работы и выставляющий в адрес заказчика ежемесячные счета-фактуры до подписания им акта, свидетельствующего о передаче результата выполненных подрядчиком работ заказчику (т.е. до перехода риска утраты имущества к заказчику), выставляет такие счета-фактуры неправомерно. Заказчик не может принять к вычету предъявленный ему НДС, поскольку полученный им счет-фактура составлен в нарушение норм ст. ст. 168 и 169 НК РФ, т.е. выставлен раньше срока (Письма Минфина России от 31.05.2012 N 03-07-10/12, от 14.10.2010 N 03-07-10/13, от 17.02.2011 N 03-07-08/44 и ФНС России от 25.01.2011 N КЕ-4-3/860@).

Подрядчик может выставить счет-фактуру на выполненные им работы только при наличии результата работ, определенного договором, которым может быть:

- законченное капитальное строительство объекта в целом;

- выполненный этап строительных работ (если определение этапа работ предусмотрено в договоре);

- выполненные монтажные, пусконаладочные и иные неразрывно связанные со строящимся объектом работы.

Все платежи по договору до подписания окончательного акта передачи результата работ следует считать авансовыми.

В противном случае заказчик должен быть готов отстаивать свою позицию в суде. Сложившаяся арбитражная практика по данному вопросу неоднозначна, однако в последнее время суды все чаще принимают решения, в которых признают право на вычет НДС у заказчика при приемке и принятии на учет результатов работ независимо от того, выделены ли в договоре этапы работ (Постановления ФАС Московского округа от 19.04.2012 по делу N А40-77285/11-107-332, от 07.04.2011 N КА-А40/2227-11 по делу N А40-60156/10-35-331, Поволжского округа от 09.02.2012 по делу N А57-4110/2011).

Таким образом, у заказчика имеется выбор: отражать в учете и отчетности промежуточные ежемесячные акты и принимать к вычету НДС по принятым работам (путь, сопряженный с налоговыми рисками и оговорками аудитора) или отражать только авансы и принимать к вычету НДС по авансам, выданным до момента приемки окончательного результата работ. Однако при этом целесообразно закрепить в договоре условие о том, что все платежи до момента передачи результата работ (этапа работ) являются авансами.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

4 октября 2016 г.

Проект федерального закона № 1186370-6 "О внесении изменения в статью 93 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Данный законопроект вносится в целях увеличения эффективности и результативности осуществления закупок для обеспечения государственных и муниципальных нужд. Предлагаемые законопроектом изменения обеспечат своевременность и оперативность процедуры закупок для подготовки к проведению соревнований.

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

В центре внимания:

Дата размещения статьи: 05.10.2016

Приложение N 4 к Государственному контракту о поддержке в прокате национального фильма

Федеральное агентство по культуре и кинематографии, именуемое в дальнейшем "Государственный заказчик", в лице Начальника Управления кинематографии Федерального агентства по культуре и кинематографии С.В. Лазарука, действующего на основании Положения о Федеральном агентстве по культуре и кинематографии, утвержденного Постановлением Правительства Российской Федерации от 17.06.2004 N 291, и Доверенности N ___ от ______ 200__ г. с одной стороны, и ____________, именуемый в дальнейшем "Исполнитель", в лице ________, действующего на основании Устава, с другой стороны, подписали настоящий акт о нижеследующем:

1. По вышеуказанному Государственному контракту общая стоимость работ за счет средств Государственного заказчика составляет ________ тыс. рублей (прописью).

2. Исполнитель выполнил работы по Государственному контракту N ____ от "__" _______ 2007 г. __________________ (предмет договора) составил ____________ тыс. рублей (прописью).

3. Государственным заказчиком был выплачен аванс в сумме _________ тыс. рублей (прописью).

4. Подлежит к оплате Исполнителю за выполненные работы на основании данного промежуточного акта ___________ тыс. рублей (прописью).

5. Акт составлен в 3-х экземплярах, один экземпляр для Исполнителя, два - для Государственного заказчика. Каждый экземпляр имеет равную юридическую силу.

Подписи Сторон: Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Акт»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Лучше совсем не помышлять об отыскании каких бы то ни было истин, чем делать это без всякого метода. (Р. Декарт)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

В процессе договорных отношений между сторонами, которые предполагают исполнение одной из сторон работы, или оказания услуг, то наступает момент необходимости зафиксировать полученный результат.

Для таких целей и используют акт сдачи-приема работ, который имеет важное значение для установления факта выполнения договоренностей.

Основные цели составления акта

Заказчик может не подписывать такой акт, если не согласен с его текстом, а также в нем можно прописать все недочеты по предоставленным итогам работы.

И если все выполнено в надлежащем виде и стороны подписывают такой акт, то он говорит о том, что у заказчика нет претензий. Акт так же служит основанием для расчета с исполнителем, при этом сторонами могут быть любые лица: и граждане, и организации.

Предметом договора может быть большой объем работ, в таком случае удобнее заключать промежуточные акты по сдаче выполненного в определенные промежутки времени. Порядок сдачи всего проекта должен быть обговорен и зафиксирован в договоре, так же, как и порядок оплаты заказчиком работ. При необходимости составлен график, служащий приложением к основному договору.

Это справедливо при длительном сотрудничестве, так как при подписании такого акта, результат работы не только осматривает заказчиком, но и переходит в его владение. Таким образом, исполнитель с такого момента не несет за него ответственности, продолжая работать над другими задачами.

Но главное для этого условие — это передача объекта (или объектов) во владение заказчика. Иначе промежуточный акт считается актом осмотра результатов, который не убирает с исполнителя рисков по его порче или гибели.

Порядок оформления промежуточного акта приема работ

Акт сдачи работ заказчику должен выглядеть следующим образом:

Промежуточные акты по общему правилу должны быть составлены в двух экземплярах и являются основанием для выставления счета заказчику, согласно заранее оговоренным условиям.

При этом основной акт выполненных работ должен содержать в себе ссылку на промежуточные акты, их важно учитывать для избежания конфликтных ситуаций.

Ниже расположен типовой бланк и образец промежуточного акта выполненных работ вариант которого можно скачать бесплатно.

Если договором не предусмотрена поэтапная сдача работ, и составляются промежуточные КС-2, служащие основанием для расчетов с заказчиком, подрядчик не может отражать в учете выручку до передачи всего объема работ заказчику.

Поэтому суммы, полученные от заказчика, являются авансами, которые не нужно включать в налоговую базу по налогу на прибыль. НДС с этих сумм нужно начислять как с аванса (а не как с реализации) по расчетной ставке.

Обоснование данной позиции содержится в материалах рекомендаций «Системы Главбух» vip-версия

1.Рекомендация:Как отразить в бухучете и при налогообложении доходы подрядчика по договору строительного подряда

Сторонами договора строительного подряда являются подрядчик и заказчик (ст. 740 ГК РФ).*

При этом заказчиком по договору может быть:

технический заказчик, уполномоченный застройщиком выполнять организационные функции по строительству объекта;

генподрядчик (при заключении договора субподряда).

Документальное оформление приемки-передачи работ

Приемка-передача работ по договору строительного подряда оформляется актом, подписанным заказчиком и подрядчиком. Такой порядок применяется независимо от длительности выполнения работ по договору. Это следует из положений пункта 4 статьи 753 Гражданского кодекса РФ.*

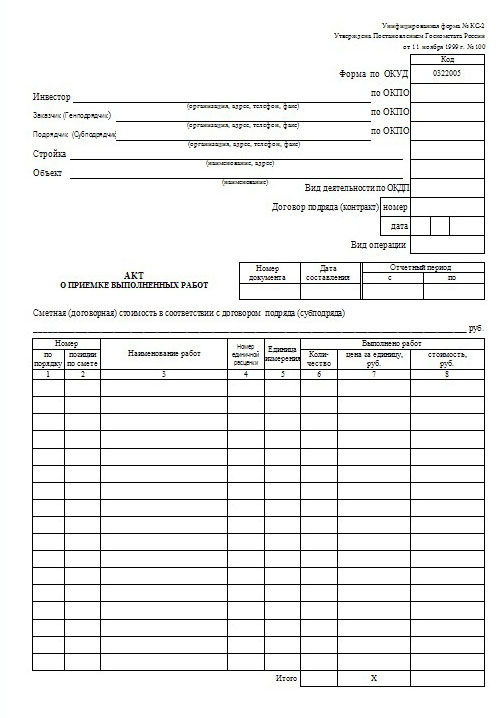

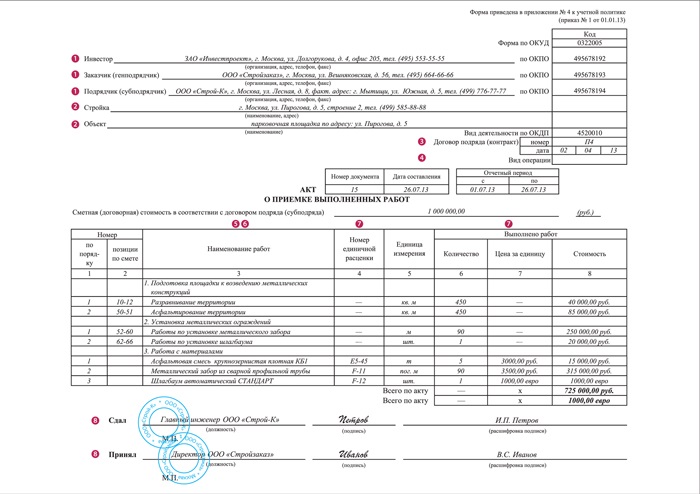

Для оформления приемки-передачи работ организация может воспользоваться унифицированными формами документов, утвержденными постановлением Госкомстата России от 11 ноября 1999 г. № 100. К ним относятся:*

акт о приемке выполненных работ (форма № КС-2) (составляется на основании данных журнала учета выполненных работ по форме № КС-6а);

справка о стоимости выполненных работ и затрат (форма № КС-3);

акт приемки законченного строительством объекта (форма № КС-11).

При этом такие документы должны содержать обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, их должен утвердить руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В акте о приемке выполненных работ (например, по форме № КС-2) приведите перечень работ, выполненных подрядчиком за отчетный период, с указанием их стоимости. Акт о приемке выполненных работ (например, по форме № КС-2) может быть составлен в двух случаях:*

при приемке заказчиком этапа работ, если поэтапная приемка предусмотрена условиями договора подряда;

для определения стоимости выполненных подрядчиком работ за определенный промежуток времени с целью осуществления промежуточных расчетов, если такие выплаты предусмотрены условиями договора.*

В первом случае подписание акта о приемке выполненных работ (например, по форме № КС-2) говорит о приемке выполненного этапа работ в соответствии с договором. Риск случайной гибели или повреждения результата работ переходит к заказчику (п. 3 ст. 753 ГК РФ).

Во втором случае соглашением сторон следует предусмотреть, что составление акта о приемке выполненных работ (например, по форме № КС-2) не свидетельствует о приемке заказчиком результатов выполненных работ с переходом на него рисков случайной гибели или повреждения результатов работ. А также, что акты составляют только для проведения расчетов между сторонами. В этом случае такие документы носят промежуточный характер (п. 18 информационного письма ВАС РФ от 24 января 2000 г. № 51). Акты служат основанием для определения суммы очередного авансового платежа и заполнения справки о стоимости выполненных работ (например, по форме № КС-3), которая выставляется заказчику для оплаты.*

При заполнении этих форм соблюдайте рекомендации, которые содержатся в постановлении Госкомстата России от 11 ноября 1999 г. № 100.

Стоимость, указанная в акте о приемке выполненных работ (например, по форме № КС-2), может отличаться от стоимости, указанной в справке о стоимости выполненных работ (например, по форме № КС-3). В частности, в справке, помимо стоимости выполненных работ, отраженной в акте, могут быть внесены данные о стоимости оборудования, подлежащем оплате заказчиком, данные о котором в акт не заносят.

Приемку заказчиком завершенного строительством объекта оформите актом приемки законченного строительством объекта (например, по форме № КС-11).

Отсутствие признаваемых таковыми первичных документов (к которым в том числе относится акт приемки работ, услуг) в соответствии со статьей 120 НК РФ отнесено к грубому нарушению правил учета доходов и расходов и объектов налогообложения, что влечет за собой наложение штрафа в размере 5000 рублей. Акты выполненных работ (оказанных услуг) в полной мере относятся к первичным учетным документам, которые могут оформляться на типовых бланках, или же на бланках, оформленных с соблюдением требований статьи 9 Закона о бухгалтерском учете. Форма акта промежуточной приемки В капитальном строительстве для сдачи-приемки этапов работ используют акт по форме КС-2 (утв. постановлением Госкомстата РФ от 11.11.1999 № 100). Промежуточные результаты иных работ можно оформлять актом в свободной форме. Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. Один экземпляр — для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию. Это очень важно, поскольку это является неким отчетом исполнителя перед заказчиком и подшивается к договору. Кроме того, следует признать, что акты выполненных работ (оказанных услуг) являются наиболее распространенными документами, что само собой уже указывает на значимость материала данной публикации. Форма акта промежуточной приемки НДС-последствия промежуточной сдачи-приемки работ Промежуточный акт и налог на прибыль В каких случаях составляется акт промежуточной приемки выполненных работ? Пример. Заказчик — ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб.

Друзья АрхивыCopyright © 2016 autochgu.ru

Приложение N 4 к Государственному контракту о поддержке в прокате национального фильма

Федеральное агентство по культуре и кинематографии, именуемое в дальнейшем "Государственный заказчик", в лице Начальника Управления кинематографии Федерального агентства по культуре и кинематографии С.В. Лазарука, действующего на основании Положения о Федеральном агентстве по культуре и кинематографии, утвержденного Постановлением Правительства Российской Федерации от 17.06.2004 N 291, и Доверенности N ___ от ______ 200__ г. с одной стороны, и ____________, именуемый в дальнейшем "Исполнитель", в лице ________, действующего на основании Устава, с другой стороны, подписали настоящий акт о нижеследующем:

1. По вышеуказанному Государственному контракту общая стоимость работ за счет средств Государственного заказчика составляет ________ тыс. рублей (прописью).

2. Исполнитель выполнил работы по Государственному контракту N ____ от "__" _______ 2007 г. __________________ (предмет договора) составил ____________ тыс. рублей (прописью).

3. Государственным заказчиком был выплачен аванс в сумме _________ тыс. рублей (прописью).

4. Подлежит к оплате Исполнителю за выполненные работы на основании данного промежуточного акта ___________ тыс. рублей (прописью).

5. Акт составлен в 3-х экземплярах, один экземпляр для Исполнителя, два - для Государственного заказчика. Каждый экземпляр имеет равную юридическую силу.

Оформление акта выполненных работМалоизвестные требования закона и судебной практики, которые нужно учесть при оформлении акта выполненных работ.

1. Акт приемки работ в смысле гражданского законодательства — это документ, который подтверждает не только осмотр результата работы, но и получение его заказчиком в свое владение. Такое значение акта имеет историческое происхождение и закреплено в ст.ст.720, 753 ГК РФ. Акту приемки выполненных работ стороны могут дать любое наименование: акт сдачи-приемки работ, акт выполненных работ, акт приема-передачи выполненных работ и проч.

2. Не является актом приемки работ, в том смысле, который ему придает гражданское законодательство, акт, как бы он ни назывался, который отражает осмотр или проверку работ. но не сопровождается фактической передачей результата работ заказчику. Такой акт, безусловно, является документом, имеющим доказательственную силу в суде. Но он не влечет правовых последствий, наступающих после подписания настоящего акта сдачи-приемки выполненных работ.

3. Промежуточный акт приемки выполненных работ, как правило, подтверждает только осмотр этапа выполненных работ, передачей части результата работ не сопровождается, поэтому актом приемки в смысле гражданского законодательства не является.

Информационное письмо Высшего Арбитражного Суда РФ №51 от 24.01.2000г. выявляет ограниченность правовых последствий документов, которые названы сторонами актами приемки выполненных работ, но таковыми, по сути, не являются:

Подписание промежуточных актов приемки работ не означает перехода к заказчику риска гибели объекта. Акты. на которые ссылается истец, подтверждают лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика .

(п.18 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 "Обзор практики разрешения споров по договору строительного подряда")

Заказчик не лишен права представить суду свои возражения по качеству работ, принятых им по двустороннему акту, если не осуществлена приемка результата работ.

(п.13 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 "Обзор практики разрешения споров по договору строительного подряда")

Выводы ВАС РФ применимы не только к строительному подряду, но и к другим работам, выполняемым в любой сферы хозяйственной деятельности.

4. Вместе с тем, акт приемки выполненных работ, подписанный заказчиком без надлежащего осмотра и проверки и без фактического получения результата работ, может быть признан судом надлежащим актом сдачи-приемки работ. Принятие выполненных работ, как указывает п.1 ст.720 ГК РФ, – обязанность заказчика. Если заказчик имел возможность для приемки, то только на него самого могут быть возложены неблагоприятные последствия ненадлежащего исполнения своих обязанностей .

На последнем аргументе основана юридическая сила одностороннего акта приемки выполненных работ, подписанного только подрядчиком. Заказчик уклонился от приемки, следовательно, он и должен нести неблагоприятные последствия уклонения от исполнения своей обязанности.

5. Двусторонний документ, который фиксирует недостатки выполненной работы и устанавливает срок для их исправления, как правило, не влечет немедленной передачи результата работ заказчику. Соответственно такой документ неправильно называть актом приемки работ с замечаниями. Его следует называть иначе: акт выявленных дефектов после осмотра, протокол замечаний, акт о недостатках, акт осмотра и проверки, дефектный акт и т.п.

6. Акт приемки работ с замечаниями может иметь место тогда, когда результат работ поступает в распоряжение заказчика. Заказчик после приемки вправе потребовать уменьшения цены работ соразмерно недостаткам, либо самостоятельно устранить недостатки за счет подрядчика (если это допускается договором). Заказчик также вправе потребовать от заказчика устранения недостатков. После реальной приемки работ это требование, как правило, логично менее предыдущих. Подрядчику проще устранить недостатки результата работ до его передачи заказчику — пока он в его распоряжении.

7. После устранения недостатков работ, подрядчику необходимо не только уведомить об этом заказчика, но и, обязательно. подготовить новый акт приемки и пригласить заказчика на сдачу части работ с устраненными недостатками или всех работ. Если заказчик уклоняется от приемки работ или оформления акта, в его адрес следует направить односторонний акт.

Арбитражный суд в иске подрядчика отказал, в том числе по тому мотиву, что после устранения недостатков не составлялся и не направлялся заказчику новый акт приемки выполненных работ.

(Постановление ФАС Центрального округа от 14.06.2012 по делу №А23-3130/2011)

8. Акт сдачи-приемки работ должен быть полным: должен содержать полный перечень, объем и стоимость каждого из видов выполненных работ. Другими словами, акт не может быть по объему намного у?же сметы. В противном случае арбитражный суд может посчитать акт ненадлежащим доказательством.

Арбитражный суд посчитал ненадлежащим доказательством акт сдачи-приемки работ, поскольку из него не были ясны объем и стоимость каждого вида подлежащих выполнению работ.

(Постановление ФАС Московского округа от 25.06.2009 № КГ-А41/5405-09)

Именно к случаю составления бессодержательного акта относится указание Президиума ВАС РФ о возможности оспаривания заказчиком объемов работ.

(п.12 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 "Обзор практики разрешения споров по договору строительного подряда")

И еще одно, девятое пояснение. В постановлении Госкомстата России №100 от 11 ноября 1999 года указано, что актом КС-2 оформляется приемка строительно-монтажных работ. Приемка иных работ также может производиться по данной форме, однако она не всегда удобна. С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, например КС-2, не являются обязательными к применению. Об этом указывает Информация Минфина России № ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете". До 2013 некоторые суды в ходе рассмотрения споров с налоговыми органами иногда приходили к выводу о том, что оформление акта выполненных работ должно производиться по унифицированным формам.

Вы можете отметить эту информацию как полезную:

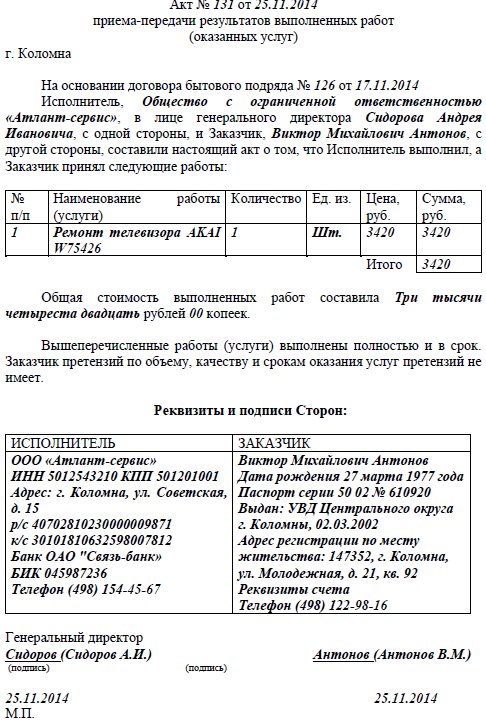

Промежуточный акт приема-передачи выполненных работПромежуточный акт приема-передачи выполненных работ

выполненных работ по договору подряда № _______ от___________________2014 г.

ООО ИнвестПримСтрой в лице прораба ___________________ действующего на основании Устава, именуемое в дальнейшем «Подрядчик», с одной стороны, и ___________________ именуемая в дальнейшем «Заказчик», с другой стороны, составили настоящий Акт о нижеследующем:

1. Подрядчик выполнил работы:

в соответствии с договором подряда № _______ от___________________2014 года и передал результат выполнения работ Заказчику.

2. Заказчик принял следующие выполненные работы по договору подряда № _______ от___________________2014 года:

3. Качество выполненных работ и сроки их выполнения соответствует требованиям Заказчика. Претензий к качеству у Заказчика к Подрядчику не имеется.

4. Настоящий Акт составлен в двух экземплярах, имеющих одинаковую юридическую силу, — по одному для каждой из сторон.

Адреса и реквизиты сторон:

Вы можете задать любой, интересующий Вас вопрос на странице Тема: Промежуточный акт приемки работ/ варианты оплаты.Клерк Регистрация 28.04.2012 Сообщений 86

Промежуточный акт приемки работ/ варианты оплаты.Просьба, спецов помочь дописать строчку в договор. занимаемся клинингом наружных стекол.

Заказчик предоплачивает только 20% стоимости. и, т.к. скоро зима, остальное согласен оплачивать только частями по факту выполнения конкретных работ, потому как до холодов можем не успеть. Т.е. я так понимаю, каждый день нужно составлять промежуточный акт приемки сделанной за день работы и подписывать его у заказчика. А как это в договоре прописать? есть ли такое понятие промежуточный акт приемки работ. и как тогда будет называться самый последний акт на весь объем работ - итоговый?

я пока вот так написал, но что-то ужасно коряво получилось:

5. ПОРЯДОК ОПЛАТЫ

5.1. Оплата работы осуществляется путем перечисления денежных средств на расчетный счет Подрядчика в следующем порядке:

- в течение 5 банковских дней с момента подписания договора Заказчик производит авансовый платёж в размере 20% от общей суммы по настоящему договору

- расчет за выполненные работы производится Заказчиком на основании промежуточных актов работ, подписанных представителем Заказчика, в течение трех банковских дней с момента подписания.

- окончательный расчет за выполненные работы производится Заказчиком в течение 5 банковских дней после завершения всех работ с момента подписания сторонами акта о приемке выполненных работ. В случае наступления зимнего периода времени и невозможности Подрядчика завершить комплекс производимых работ в полном объеме, указанным в локальном расчете, Заказчик производит окончательный расчет по факту выполненных работ на основании итогового акта приемки работ, подписанного с обоих сторон, не позднее чем через 3 дня с даты подписания акта.

и еще один вопрос. заказчик очень не порядочный и хитрый. возможно, специально, чтоб не платить в конце, будет стараться не принимать работы, докапываться до каждой пылинки и т.п. нам что, на видеокамеру снимать, как мы работаем, чтоб потом доказать суде, что мы вс еделали хорошо ) и это он специально так хитрит. ) или есть какие-то другие способы.

Акт выполнения работ фрилансером, промежуточныйг. Москва _ ______ 201_ года.

Общество с ограниченной ответственностью __________________, именуемое в дальнейшем Заказчик, в лице Генерального директора _____________________, действующего на основании Устава, с одной стороны, и_____________________________, паспорт ________________, выданный _________г. __________________________________, ИНН _______________, Страховое свидетельство № __________________, зарегистрированный по адресу: _____________________________ именуемый в дальнейшем Подрядчик, с другой стороны, именуемые вместе - Стороны, составили настоящий промежуточный акт выполнения работ фрилансером о следующем:

1. ___ ________ 201_ года между Заказчиком и Подрядчиком был заключен Договор - № _________ (далее - Договор). Договором предусмотрено выполнение работ по этапам.

2. В установленные ______________________________________ этапом Договора сроки, Подрядчик сдал Заказчику ________________________ этап Работы, а именно выполнил следующую работу ________________________.

3. В соответствии с условиями данного этапа Договора, по результатам выполнения Работ Заказчику было представлено ________________________.

4. На основании изложенного Стороны заявляют, что Работы по данному этапу Договора выполнены в полном объеме, надлежащего качества, претензий у Сторон по исполнению Договора (этапа Договора) друг к другу не имеют.

5. Выполнены Работы по данному этапу Договора на сумму ________ (________________________ тысяч) рублей.

6. Следуют к перечислению Подрядчику по данному этапу Договора денежные средства на сумму ________ (________________________ тысяч) рублей. Или как вариант: денежные средства по данному этапу Договора уплачены Подрядчику в полном объеме.

7. Настоящий акт выполнения Работ составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.