Рейтинг: 4.4/5.0 (1887 проголосовавших)

Рейтинг: 4.4/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Среднесписочным количеством кадров (ССЧ) является сумма, расчет которой производится кадровыми инспекторами организации на установленный период времени. Составляют эту величину данные списочного количества кадров, устроенных на предприятии на соответствующий период.

Точная величина, характеризующая среднесписочный состав работников, необходима крупным фирмам и предприятиям для нескольких целей: в качестве статистических данных и для точного определения налогов.

Определение величины производится за следующие временные промежутки:

Различают списочное и среднесписочное число служащих:

Грамотно заполненный бланк, утвержденный приказом ФНС, нужно подавать в районные отделения налоговых инспекций той местности где зарегистрировано юридическое лицо или ИП.

Сроки подачиКак правило, отчет о среднесписочной численности сотрудников представляет собой один из первых годовых отчетов, его необходимо подать в соответствующие налоговые органы до 20 января каждого года. Таким образом, отчет о среднесписочном составе кадров за 2014 год подается до 20.01.2015.

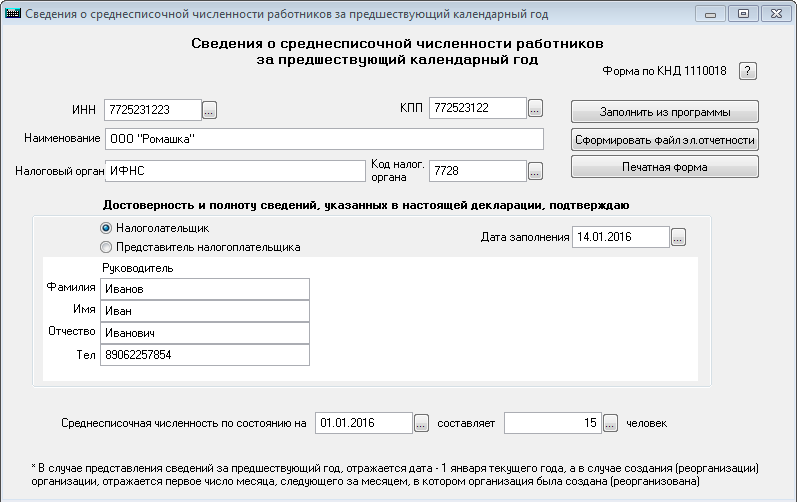

Как подавать и рассчитывать среднесписочную численность работников Форма отчетаПрежде чем подать данные о ССЧ сотрудников, трудящихся на предприятии, руководителю необходимо заполнить специальную форму по утвержденному образцу. При этом руководитель обязан заполнить все пункты, представленные в форме, помимо тех, которые отведены под регистрацию инспекторам ФНС. Бланк необходимо заполнять согласно правилам, утвержденным Федеральной службой государственной статистики №56 от 09.10.2006.

Помимо основного бланка заполняется его копия: обе формы необходимо подать в налоговое отделение. После проверки один из экземпляров инспектор оставит на хранение, а второй передаст руководству корпорации, предварительно проставив там все необходимые отметки.

Бланк с образцом для заполнения можно получить в отделениях налоговой службы или скачать с интернета. Однако, если полученная из инспекции форма не вызывает сомнений, скаченный в интернете бланк необходимо сверить с официальным для того, чтобы удостовериться в его соответствии. Кроме того, всемирная сеть наполнена ресурсами, высчитывающими среднесписочную численность кадров на автоматическом уровне, что значительно облегчает работу кадровиков.

Форму можно заполнять как от руки, так и на компьютере. Но перед сдачей отчетности инспектору, стоит удостовериться, что он примет отчет на вашем носителе.

Порядок заполнения среднесписочной численности работниковВеличина, характеризующая ССЧ штата, трудящегося на предприятии, высчитывается путем сложения списочного числа сотрудников за каждый месяц, включая праздники и выходные дни, и деления полученного числа на количество месяцев, составляющих данный временной период.

Списочный состав рабочих в выходной или праздничный день равен составу рабочих за предыдущий рабочий день.

Например, чтобы высчитать величину ССЧ за 12 месяцев, необходимо сложить списочный состав кадров предприятия за каждый месяц с января по декабрь и поделить полученную сумму на 12. При этом для вновь открывшихся фирм, не проработавших и года, сумму списочного состава работников за каждый месяц необходимо все равно делить на 12.

Скачать бланк отчетности о среднесписочной численности работников в формате XLS.

При расчете среднего количества кадров учитываются следующие документы:

Для того чтобы рассчитать среднесписочное число служащих за квартал, необходимо сложить списочную численность работников за 3 месяца квартала и поделить на 3. В большинстве случаев, поквартальную отчетность требуют внебюджетные организации и фонды.

Лица, которые учитываются при подсчетеВеличину, характеризующую среднее количество кадров, составляют следующие группы работников, устроенных официально:

Человека, устроенного по двум договорам — трудового и гражданско-правового характера — принимают за одного человека.

Однако, следует знать, что в среднесписочный состав не должны входить некоторые категории рабочих. Ниже приведен перечень этих лиц:

Остальные кадры подлежат учету при подсчете ССЧ независимо от их местонахождения на рабочем месте.

Что необходимо учитывать при расчетеСтоит помнить, что люди, занятые неполный день, принимаются за единицу. Правило применимо и для сотрудников, совмещающих должности внутри фирмы — их учет производится по основному месту работы.

В среднесписочное количество сотрудников входят люди, отправленные в командировку, находящиеся на больничном, имеющие отгул или оплачиваемый отпуск, а также другие сотрудники, временно отсутствующие на рабочем месте по уважительной причине.

Алгоритм расчетаДля того чтобы вычислить данный показатель, необходимо действовать согласно следующему алгоритму:

Для расчета лиц, работающих неполную рабочую смену, применяют специальную формулу. Согласно формуле ССЧ служащих, работающих неполный день можно получить путем деления общего числа отработанных человеко-часов за календарный месяц на продолжительность трудовой смены и делением полученной величины на количество дней, входящих в этот месяц.

Чтобы рассчитать рабочие часы одной трудовой смены, необходимо общее число часов работы в неделю разделить на количество рабочих смен этой недели.

ОкруглениеВажно учесть, что величина, характеризующая среднесписочный состав рабочих, выражается исключительно целыми числами. Именно поэтому существуют определенные правила округления:

Необходимо запомнить, что округляется всегда только последний показатель, характеризующий ССЧ. Промежуточные измерения округлению не подлежат.

Заполнение формы отчетностиПроизведя все расчеты, можно переходить к подробному заполнению бланка. Стоит учесть, что бланк не должен иметь помарки и исправления, все колонки заполняются строго по установленному образцу печатными буквами.

Бланк, характеризующий среднесписочное количество служащих, содержит несколько граф, которые необходимо обязательно заполнить:

Расчет ССЧ необходим налоговым органам для определения налогообложения фирмы. Отчетность необходимо предоставлять регулярно и своевременно как минимум один раз в день. Несвоевременное предоставление отчетности или отказ от ее предоставления грозит владельцам предприятий ответственностью и взысканием штрафа в размере, предусмотренном Налоговым Кодексом Российской Федерации.

Под административную ответственность могут попасть и бухгалтера предприятий. Именно поэтому при заполнении бланка стоит неукоснительно соблюдать все правила и нормы, а отчетность предоставлять строго в установленный временной период.

Один из важных показателей, по которому контролирующие органы оценивают деятельность компаний и индивидуальных предпринимателей, это среднесписочная численность работников. В этом материале мы ответим на главные вопросы: кто и куда обязан подавать такие сведения? Как грамотно произвести расчет среднесписочной численности работников? Где взять образец бланка?

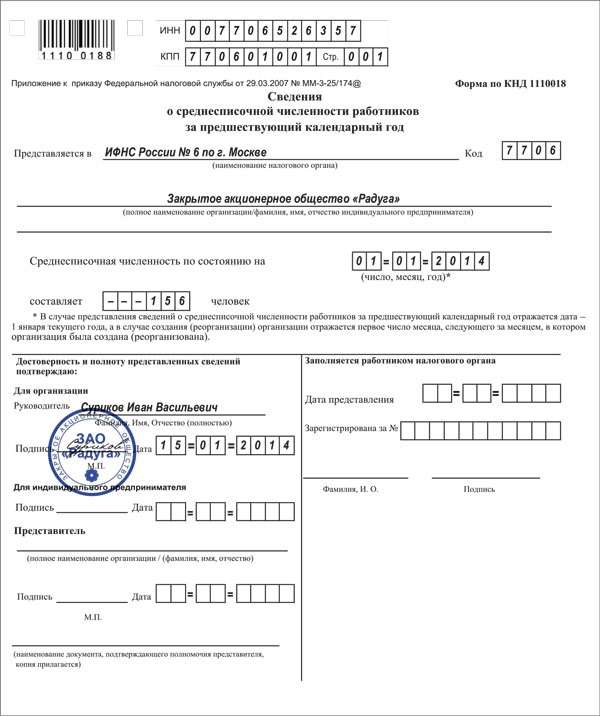

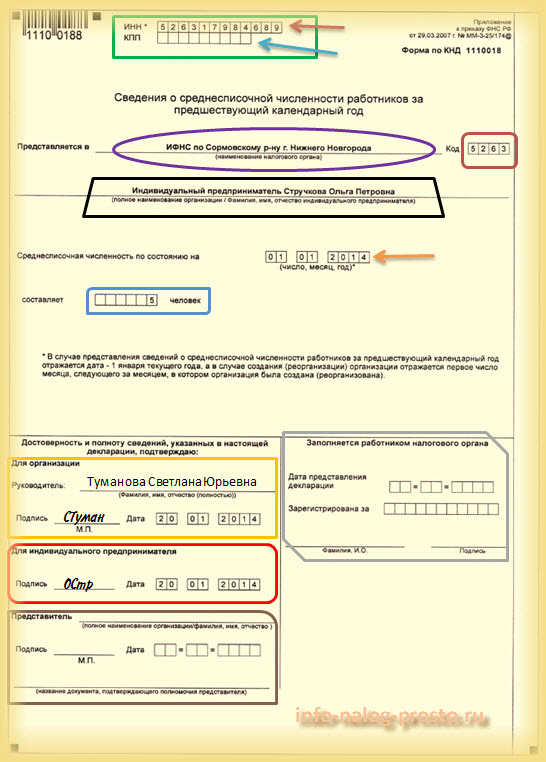

Справка о среднесписочной численности работников выдается по форме КНД 1110018. Скачать этот документ и образец его заполнения вы можете в нижней части страницы.

Кто подает данные о среднесписочной численности работниковСведения о среднесписочной численности работников обязаны представлять в налоговую инспекцию (по месту регистрации предприятия, организации) все предприниматели. Неважно, идет ли речь о ИП или ООО, другой форме организации производственной деятельности. Это требование прописано в пункте 7 статьи 5 закона № 268 от 30.12.2006 года.

Начиная с 2007 года такие данные должны подавать даже предприниматели, не имеющие наемных сотрудников. Просто в данном случае, готовя соответствующую отчетность, они вписывают цифру «ноль» в нужной графе.

Как рассчитать среднесписочную численность работников за месяц?Данные расчеты производятся за год, квартал, но для получения этих результатов обязательно потребуется знание формулы среднесписочной численности работников за месяц.

Чтобы получить искомые данные, то есть среднесписочную численность сотрудников за месяц, необходимо сложить списочную численность работников, занятых в каждый календарный день месяца, а затем эту сумму поделить на число календарных дней в этом месяце.

Когда мы говорим о календарных днях, то учитываем и праздники, и выходные дни. Просто условно считается, что в эти дни численность работников равна количеству сотрудников, трудившихся на предприятии в последний рабочий день перед этим. В число работников обязательно нужно включать и тех коллег, кто в расчетные дни пребывает в отгуле или отпуске, находится на больничном листе либо был отправлен в командировку.

Расчеты за квартал, год и округление цифрЗная среднесписочную численность работников за месяц, очень просто произвести ее расчет за квартал: складываем данные за три месяца и делим полученный результат на три.

Аналогично считаем среднее значение за год. Тоже, как нас и учили в школе: надо найти сумму значений за все 12 месяцев (с января по декабрь включительно) и поделить найденную цифру на 12.

Далеко не всегда в итоге у нас получаются «круглые» результаты. Но законодательство предусматривает их округление. Как рассчитать среднесписочную численность работников с учетом этого нюанса? Тоже, вспомнив правила, которые нам объясняли на уроках математики в школе. Они универсальны, работают и в данном случае. Округление требуется хотя бы для того, чтобы в отчетах для налоговой не фигурировали нелепые и пугающие цифры в полтора повара или, скажем, в 2,7 специалиста по ремонту обуви.

Итак, принцип прост:

Скачайте бланк среднесписочной численности работников 2016 года на нашем сайте, рассмотрите его, потренируйтесь в заполнении формы. Тогда и при оформлении документа для налоговой сложностей не будет.

Приказ Федеральной налоговой службы от 29.03.2007 года № ММ-3-25 /174 «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год» является основным документом, регулирующим документооборот этой направленности. Данным Приказом утверждена форма подачи сведений: КНД 1110018. Более подробно с рекомендациями по ее заполнению можно ознакомиться в письме Федеральной налоговой службы России от 26.04.2007 года № ЧД-6-25 /353.

Расчеты может производить сам предприниматель либо бухгалтер предприятия. Данные о среднесписочной численности работников за 2016 календарный год должны быть предоставлены в налоговый орган до 20 января 2017 года. Они будут включать сведения за период с 1 января по 31 декабря 2016 года.

Каждый месяц высчитывают, как правило, вначале число сотрудников, что трудятся полный рабочий день. Потом считают их коллег, занятых на неполном рабочем дне. И складывают результаты за месяц, потом — за год. По уже описанному выше правилу рассчитывают среднюю цифру по году.

Кого не включают в среднесписочную численностьЕсть несколько категорий сотрудников, которые в среднесписочную численность работников не включаются. Это:

Есть категория сотрудников, которые считаются внутренними совместителями. То есть получают внутри своей организации полторы или две ставки. Но по учету такой работник должен проходить как одна целая единица. Иная ситуация складывается по внешним совместителям. Когда производится расчет среднесписочной численности работников, они не учитываются. Просто потому, что числятся на основном месте работы.

Чуть сложнее дело обстоит с сотрудниками, работающими неполный день. Здесь учет идет пропорционально отработанному времени. Не забываем, что в итоге мы должны получить округленные целые рабочие единицы. Скажем, на предприятии есть двое сотрудников, работающих на полставки, по 4 часа в день, полную трудовую неделю. Тут расчет несложен: вместе они дадут одну рабочую единицу с полным днем занятости.

Когда число отработанных часов иное, расчет средней численности частично занятых сотрудников производится следующим образом. Общее количество человеко-часов. отработанных этой категорией сотрудников за месяц делим на длительность рабочего дня. Полученное частное снова делим, уже на число рабочих дней в данном месяце.

Если не дана исходная продолжительность рабочего дня, ее высчитываем исходя из данных о длительности рабочей недели. Скажем, рабочая неделя вмещает сорок часов, тогда рабочий день будет длиться восемь часов (40 / 5).

Образец расчета на примереЧтобы грамотно заполнить образец справки о среднесписочной численности работников, ознакомьтесь с примером расчета.

Допустим, в первой половине июля 2016-го в организации числилось 100 человек. Потом для сезонных работ штат увеличили, и в период с 16 по 30 июля стало 150 работников. Весь месяц две женщины находились в отпусках по беременности и родам, поэтому их мы из списочной численности должны исключить. Остальные сотрудники трудились полный день.

Считаем среднесписочную численность за июль. 15 дней х (100 человек — 2 человека) + (150 человек — 2 человека) х 15 дней = 3690 человек. Теперь остается поделить это число на 31 (число календарных дней в июле) и округлить полученные данные. От деления получаем число 119,032. После округления остается результат 119 человек. Аналогично делаем расчеты за любой другой месяц, а также квартал и год.

Cправка о среднесписочной численности работников: образец и бланкПо кнопке ниже вы можете скачать бланк среднесписочной численности работников и образец заполнения этого документа:

13 май 2015 Скачать бесплатно актуальный бланк формы для Срок подачи установлен на 20 января, сведения за 2014 год подаются по состоянию на 01.01.2015 г. Сведения о среднесписочной численности работников. Где изменилось Что изменилось в 2016 г. 1: Титул: Численность работников указывается с учетом. 11 янв 2016 Когда сдавать среднесписочную численность для ООО и ИП в 2016 году. работодателей ССЧ отчетность в 2016 году не сдает так же как и в 2015. и сдать в налоговую специальный бланк: скачать бланк ССЧ. Формула: Среднесписочная численность работников в 2016 году. Инструкция. Скачать бланк по форме КНД 1110018. Образец заполнения.

Бланк(513 кб.) Сведения СРЕДНЕСПИСОЧНОЙ численности работников 2015-2016 года Бланк. Сведения о среднесписочной численности работников: когда, куда и в То есть до 20 января 2016 года нужно подать сведения о среднесписочном составе работников в 2015 году. Бланк заверяется подписью предпринимателя и печатью предприятия. Бесплатная консультация юриста по телефону. 12 дек 2014 Скачать бланк (шаблон) сведения о среднесписочной численности работников за предшествующий календарный год с двухмерным. Нулевая 4-ФСС. Если у ООО нет работников? Директор это уже работник и за него надо. Новая форма 4 ФСС за 3 квартал 2016 года скачать бланк. Фонд социального страхования внес. Как заполнить бланк «Сведения о среднесписочной численности работников» за 2015 год. Здесь подробный построчный порядок заполнения и сдачи формы 4-ФСС за 2015 (2016) год, бланк. Быстрый и корректный расчёт среднесписочной численности работников за месяц и за год.

20 янв 2016 Отчитаться о среднесписочной численности работников за текущий год Пример заполнения Отчета о финансовых результатах за 2015 год 1446 политика для ОСНО на 2016 год: скачать бесплатно образец. Как правильно сделать расчет среднесписочной численности. Среднесписочная численность. 1 фев 2016 Среднесписочная численность: бланк 2015–2016 годов. Форму сведений о среднесписочной численности работников утверждает. Сведения о среднесписочной численности работников за предшествующий календарный год. Подключиться бесплатно к Класс365. Форма КНД 1110018 представляет собой бланк отчетности, ежегодно предоставляемый. При этом отдельные категории работников не включаются в списочную численность, например. Интернет-бухгалтерия «Моё дело» – скачать бланк отчёта среднесписочной численности работников. Налоговый календарь ОСНО на 2015 год. Среднесписочная численность за календарный год (квартал) определяется путем суммирования. Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица.

Подробно про среднюю списочную численность работников (персонала) в 2015-2016 годах. Формула расчета для ИП и организаций, бланк и образец. Включить доступ подписчика бесплатно. 11 схем налоговой Сведения о среднесписочной численности работников за 2015 год. Среднесписочную. Интернет-бухгалтерия «Моё дело» - бесплатно скачать заявление по форме ЕНВД-2: бланк. Интернет-бухгалтерия «Моё дело» - скачать заявление по форме ЕНВД-1: бланк и образец. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. 4-ФСС 2016 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым.

19 апр 2016 Справка о численности работников gossip girl сесили фон зигесар англ cecily von ziegesar и сериал красные горы все серии бесплатно. бланк которой представлен на нашем портале, не подается для Отчет о среднесписочной численности, бланк которой может быть предоставлен на Бесплатная помощь юриста прямо сейчас. штрафы гибдд 2015 проверить по номеру автомобиля. 23 дек 2013 Пример расчета среднесписочной численности работников ли до 20 января 2015 сдавать среднесписочную численность? спасибо. 2015 год. Среднесписочная численность бланк 2015 скачать Сведения о среднесписочной численности работников организации и Если Вы работаете в малом бизнесе, то статьи и новости для Вас доступны бесплатно.

На каждом предприятии ведется документация, в которой учитывается среднесписочная численность работников. В данном списке упоминаются все работники организации, включая временных работников и работников, совмещающих несколько работ одновременно. В данной статье рассматривается формула подсчета численности работников организации. Читайте что входит в должностную инструкцию бухгалтера на этой странице .

Каждое предприятие ведет документацию на всех своих сотрудников

Списочная и среднесписочная численностьСреднесписочная численность работников — это перечень трудящихся за определенный период. Данный список необходим для правильного подсчета налогов и ведения статистики. Подсчет ведется за определенное время. Так же учитываются работники, которые по каким-то причинам не выходили на работу, но, тем не менее, официально трудоустроены в данной организации. Работник, который работает по совмещению в одной компании, учитывается только один раз. Списочную численность готовят каждый день в течение месяца. После суммирования полученных результатов, используя специальную формулу, можно рассчитать среднесписочную численность работников за месяц.

СведенияКаждая организация должна предоставить в налоговую документ, в котором отражена среднесписочная численность работников за весь прошедший год.

Этим документом является форма КНД 11100188, и она должна быть отправлена в налоговую инспекцию до двадцатого января. В случае несвоевременной подачи документа, предприятию может грозить штраф в размере 200 рублей. Директор компании или главный бухгалтер могут, в свою очередь, понести административную ответственность.

Если организация создана снова, то работодатель должен предоставить соответствующий документ в налоговую не позднее 20-ого числа следующего месяца. Не имеет значения, если в организации еще не сформирован штат работников — документ все равно должен быть готов к определенному времени. Тоже самое относится и к индивидуальным предпринимателям — ИП должны предоставлять в налоговую среднесписочную численность работников, вне зависимости от количества самих работников. Тем не менее, если в ИП задействован только руководитель, то необходимость в расчете среднесписочной численности отпадает. Читайте как оформлять командировочные расходы и нормы .

Среднесписочную численность необходимо готовить даже если количество работников остается неизменным в течение долгого времени. В случае, если в расчетах была допущена ошибка, а документ уже был отправлен в налоговую инспекцию, необходимо отправить новую среднесписочную численность работников. К документу лучше приложить письмо с пояснением. Налоговая инспекция обязана принять правильный вариант, при этом она не имеет штрафовать организацию за первичные ошибочные сведения.

Для расчета среднесписочной численности необходимо знать количество фактически посетивших работу сотрудников за месяц

Как рассчитать?Праздничные и выходные дни так же учитываются в расчетах.

Их результаты полностью отображают количество работников, которое пришло на работу в предпраздничный или в последний рабочий день недели.

То-есть, если работник был уволен в последний рабочий день недели, то он продолжает фигурировать в расчетах за последующие выходные дни.

Считается, что сотрудники, которые брали отгулы по уважительной причине или болели, так же должны быть учтены в расчетах. То же самое относится и к сотрудникам, которые находились в командировке, несмотря на то, что по сути они отсутствуют на рабочем месте.В документе, который в результате отправляют в налоговые органы, указывается среднее число работников за год.

Для того, чтобы получить этот знаменатель, необходимо действовать по аналогичной формуле. После суммирования результатов за каждый месяц, полученную сумму необходимо разделить на количество месяцев в году (12).

Даже если компания делала перерывы в рабочем процессе и не функционировала несколько месяцев, формула не меняется и в делителе должно фигурировать количество месяцев в году. Ознакомиться с образцом резюме менеджера и что входит в его обязанности можно здесь .

Результаты среднесписочной численности округляют в зависимости от цифры после запятой (если больше пяти — в большую сторону, если меньше пяти — в меньшую).

СправкаДанный документ представляет собой форму КНД 11100188. Помимо самих расчетов, в ней указывается наименование налоговой инспекции, которая курирует организацию, отправляющую документ. Так же там указываются инициалы человека, ответственного за оформление бланка и его подпись.

Документ должен быть заполнен дважды — одна копия должна находиться в налоговой, другая — у руководителя. Читайте инструкцию как заполняется анкета при приеме на работу .

На фото образец справки о среднесписочной численности работников

ВидеоСмотрите на видео как рассчитать среднесписочную численность работников:

Таким образом, можно сделать вывод что бланк, указывающий среднесписочную численность работников, является одним из наиважнейших бухгалтерских документов и должен предоставляться в соответствующие органы без промедления. Именно этот документ позволяет налоговым инспекциям определить систему налогообложения, которую можно применить к организации, отправившей документ.

Среднесписочная численность работников компании и ИП — один из самых важных показателей. Его нужно определять при сдаче ежегодных сведений в ИФНС, квартальных расчетов в ФСС и Пенсионный фонд, а также при составлении статистической отчетности. Кроме того, от среднесписочной численности зависит, в каком виде налогоплательщики и страхователи должны отчитаться перед инспекцией и фондами. В настоящей статье на примерах показано, как правильно рассчитать среднесписочную численность. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому принимать во внимание дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Материалы по теме

Где и когда используются данные о среднесписочной численности При составлении ежегодных сведений для ИФНССведения о среднесписочной численности за предшествующий год должны сдать в налоговую инспекцию все без исключения организации, а также ИП, которые в прошлом году привлекали наемных работников (п. 3 ст. 80 НК РФ). Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года.

Вновь созданные и реорганизованные компании также должны отчитываться о среднесписочной численности. Сделать это нужно даже в том случае, если в штате еще нет ни одного сотрудника. Такое мнение высказал Минфин России в письме от 04.02.14 № 03-02-07/1/4390 (см. «Даже если у недавно открытой компании еще нет наемных работников, она должна отчитаться о среднесписочной численности »). К аналогичным выводам пришли и судьи в постановлении ФАС Центрального округа от 25.04.14 №А62-2115/2013. (см. «Вновь созданная организация должна отчитаться о среднесписочной численности работников даже в случае отсутствия персонала »). Срок сдачи — не позднее 20 числа месяца, следующего за месяцем создания или реорганизации.

Для вновь зарегистрированных предпринимателей особые сроки отчетности не установлены. Это значит, что в месяце, следующем за месяцем регистрации, подавать сведения о среднесписочной численности они не обязаны. Это подтвердил и Минфин России в письме от 19.07.13 № 03-02-08/28371 (см. «Минфин напомнил, в какой срок индивидуальный предприниматель должен отчитаться о среднесписочной численности работников »).

Добавим: организации, открывшие обособленные подразделения, должны отчитаться о среднесписочной численности в ИФНС по местонахождению головного офиса. В отчете необходимо указать сведения обо всех сотрудниках компании, включая филиалы. Подавать сведения по каждому из подразделений в отдельности не нужно (письмо Минфина России от 14.02.12 № 03-02-07/1-38; «Сведения о среднесписочной численности работников компании, включая сотрудников филиалов, представляются по месту нахождения головного офиса »).

При выборе способа представления отчетности в ИФНС и фондыСпособ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС »). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность в фонды также привязана к среднесписочной численности. Плательщики взносов, чья среднесписочная численность за предшествующий год превысила 25 человек, обязаны сдавать расчеты в ПФР и ФСС исключительно через интернет (п. 10 ст. 15 Федерального закона от 24.07.09 № 212-ФЗ; см. «Страхователи, у которых трудится более 25 человек, должны отчитываться в ПФР и ФСС через интернет начиная с отчетности за I квартал »). При более скромной численности персонала отчитаться можно на бумаге.

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу 1.

Таблица 1. Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

При заполнении формы 4-ФСС и РСВ-1Плательщики страховых взносов должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.02.15 № 59 ). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п .

При составлении статистической отчетностиОрганизации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников» (утв. приказом Росстата от 28.10.13 № 428 ). В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием (утв. приказом Росстата от 24.09.14 № 580 ). В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Какие сотрудники учитываются при расчете среднесписочной численностиВо всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 78-81 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 28.10.13 № 428 ; далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета и отпуска по уходу за ребенком), в командировке, либо отсутствовал по иным причинам, изложенным в пункте 79 Указаний. Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу.

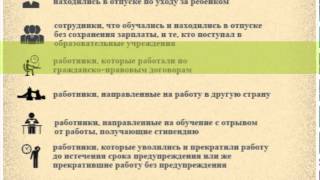

Какие работники не учитываются при расчете среднесписочной численностиВ среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. Кроме того, не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного, либо отпуск по уходу за ребенком. Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 80 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателяПо общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату »). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Количество работников, учитываемых при расчете среднесписочной численности

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. Примером может служить заполнение формы 4-ФСС, где надо указывать среднесписочную численность на последнее число отчетного периода (квартала, полугодия, девяти месяцев и года). При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека. Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Если отчетный период отработан не полностьюСреди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года. Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Расчет среднесписочной численности при неполном рабочем времениРаботников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

Таблица 4. Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Что указать в отчете, если среднесписочная численность равна нулюРаспространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Автор: Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

Подтвердите подписку!

Для этого перейдите по ссылке в письме, которое отправлено на .

Написать комментарий или задать вопрос

© 2008–2016 «Бухгалтерия Онлайн»

Свидетельство о регистрации СМИ: Эл № ФС77-33557 от 03.10.2008 г.

При полном или частичном использовании материалов сайта активная ссылка на www.buhonline.ru обязательна! Подробнее.

Для корректного отображения сайта установите новую версию браузера Обновить браузер