Рейтинг: 4.8/5.0 (1899 проголосовавших)

Рейтинг: 4.8/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Учет расходов на хранение, подработку, подсортировку и упаковку товаров

Учет потерь товаров

Учет расходов на рекламу

1. Учет и списание расходов на продажу

Торговые организации учитывают расходы на продажу на балансовом счете 44 «Расходы на продажу». На этом счете учитываются также и управленческие расходы торговой организации, если организация ведет только торговую деятельность.

По дебету счета 44 «Расходы на продажу» в течение отчетного месяца накапливаются суммы произведенных организацией расходов, связанных с продажей товаров. Расходы на продажу отражаются на соответствующих статьях в том отчетном периоде, к которому они относятся. Независимо от срока возникновения и срока оплаты. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в дебете балансового счета 97 «Расходы будущих периодов». Затем они списываются в расходы на продажу в течение определенного периода в соответствии со специальным расчетом, который утверждает руководитель организации.

По окончании отчетного месяца сумма расходов, отраженная дебетовым оборотом по балансовому счету 44, полностью или частично списывается в дебет балансового счета 90 «Продажи» субсчет 2 «Себестоимость продаж».

Аналитический учет по балансовому счету 44 ведется по видам и статьям расходов.

2. Учет транспортных расходов

К транспортным расходам относятся:

транспортные услуги сторонних организаций по перевозке

плата за раскредитовку, подачу вагонов, взвешивание грузов и тому подобные услуги сторонних организаций по погрузке товаров в транспортные средства и выгрузке товаров из транспортных средств;

плата за экспедиционные операции;

стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи);

-стоимость материалов, израсходованных на утепление транспортных средств (солома, опилки, мешковина);

плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т. п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

плата за обслуживание подъездных путей и складов не общего пользования, в том числе по договорам, заключенным с железной дорогой.

Транспортные расходы, связанные с приобретением товаров, могут не относиться на увеличение их стоимости, а включаться в состав расходов на продажу.

В этом случае такие расходы отражаются по счету 44 "Расходы на продажу":

Дебет счета 44 К

Кредит счетов 60, 76 — транспортные расходы, связанные с доставкой товаров;

Кредит счетов 60, 76 — НДС со стоимости услуг по доставке товаров.

Учтенные транспортные расходы списываются на счета учета продаж:

Кредит счета 44.

Если транспортные расходы учитываются непосредственно в стоимости приобретенных товаров, их учет рекомендуется производить с использованием счетов 15 и 16.

В случае, если транспортные расходы списываются на стоимость приобретенного товара частично, то такие расходы делятся между проданным в отчетном периоде товаром и остатком товарных запасов на конец отчетного периода.

Расчет транспортных расходов на остаток товаров производят по формуле:

При включении транспортных расходов в себестоимость действуют следующие правила.

1.Транспортные расходы по товарам, которые торговая организация получает по прямым связям с поставщиком, могут включаться в себестоимость товарных запасов, что отражается проводкой:

2.Если по условиям договора поставки (купли-продажи и т. п.) доставка товара осуществляется поставщиком и включается в цену приобретения товара, то такие транспортные расходы отражаются в себестоимости поступившего товара:

3.Стоимость транспортных работ по доставке товаров собственным транспортом можно учитывать на счете 23 «Вспомогательные производства», а затем относить в расходы на продажу

по статье «Транспортные расходы». Если указанный счет не ведется, то затраты на содержание собственного транспорта списываются в дебет балансового счета 44 в корреспонденции со счетами 02, 10, 70, 69 и т. д. по соответствующим статьям затрат (амортизация основных средств, топливо, запчасти, оплата труда и др.).

4. Расходы на транспортные работы, связанные с доставкой льда, топлива, хозяйственного инвентаря, ремонтно-строительных материалов, оборудования, относятся на увеличение их стоимости. В учете это отражается записью:

3. Учет расходов на тару

К расходам на тару относятся:

расходы на ремонт тары (в том числе тары-оборудования);

расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим

организациям и тароремонтным предприятиям;

амортизация многооборотной тары, возмещаемая поставщику в соответствии с условиями договора поставки;

расходы, связанные с ремонтом и естественным износом

тары-оборудования в части, возмещенной поставщикам (владельцам тары-оборудования);

стоимость тары, списанной из-за естественного износа;

расходы на очистку и обработку (дезинфекцию) тары;

разница в ценах между приемными (при оприходовании

тары под товаром) и сдаточными (при возврате порожней тары);

другие расходы на тару.

4. Учет расходов на хранение, подработку, подсортировку и упаковку товаров

К этим расходам относят:

стоимость материалов (оберточной бумаги, пакетов, клея, шпагата, гвоздей, опилок, стружки, соломы, проволоки), использованных при подработке, переработке, сортировке, фасовке и упаковке товаров;

услуги сторонних организаций по фасовке и упаковке товаров;

расходы на содержание холодильного оборудования (электроэнергия, вода, смазочные материалы и др.);

расходы на техобслуживание холодильных установок сторонними организациями;

стоимость льда, потребленного для охлаждения товаров и продуктов;

плата за временное хранение товаров на складах сторон них организаций;

расходы на дезинсекцию (уничтожение вредных насекомых) и дератизацию (истребление грызунов);

-расходы на создание условий для хранения товаров и продуктов - газовая среда, искусственное охлаждение, активная вентиляция и т. п.

5. Учет потерь товаров

Товарные потери могут возникать при транспортировке, хранении и реализации товаров.

В составе товарных потерь отражают:

потери товаров и продуктов при железнодорожных, водных, воздушных, автомобильных и гужевых перевозках;

потери реализуемых вразвес товаров при хранении, подготовке к продаже и продаже вследствие усушки, раструски и распыла, раскрошки, утечки (таяние, просачивание);

потери в результате разлива при перекачке и продаже жидких товаров;

потери плодов и овощей в результате расхода веществ на дыхание;

потери вследствие порчи товаров, повреждения тары;

массу полимерной пленки, удаляемой при продаже сыров, поступивших упакованными в указанную пленку;

потери, обнаруженные в результате разницы между фактической массой тары и массой по трафарету;

отходы, образующиеся при подготовке к розничной продаже колбас, мясокопченостей и рыбы чистой массой (весом), продаваемых после предварительной разделки;

потери от зачистки сливочного масла, крошения карамели обсыпной и сахара-рафинада;

отходы картофеля, овощей и фруктов;

потери охлажденного мяса и субпродуктов при замораживании (в том числе в блоках) в камерах холодильников;

потери парного мяса и субпродуктов при остывании и замораживании естественным холодом (вне камер холодильников);

потери мороженого мяса и субпродуктов при хранении в камерах холодильников;

потери в виде мясной крошки при разрубе мяса;

потери яиц при длительном хранении;

потери от боя стеклянной посуды с пищевыми товарами при приеме, хранении и отпуске в торговых организациях, а также при перевозке транспортными средствами;

потери от боя и щербления стеклянной порожней посуды при приеме, хранении и отпуске в торговой организации, а так же при погрузке в железнодорожные вагоны (баржи) и при транспортных перевозках;

потери от продажи тканей метражом (в результате разрезания);

другие подобные товарные потери;

потери от списания долгов по недостачам товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков.

Обнаруженные недостачи и потери товаров на счетах бухгалтерского учета отражаются следующим образом:

Кредит 41/1 «Товары на складах».

Некомпенсируемые потери товарно-материальных ценностей, возникшие в результате стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций признаются убытками и отражаются:

Кредит 41/1 «Товары на складах».

В торговле существует понятие «нормы естественной убыли».

Естественная убыль - это потери при хранении и реализации товаров, обусловленные физико-химическими свойствами товаров вследствие усушки, утруски, утечки, распыла, разлива и т. п. Эти потери возникают по объективным причинам, поэтому их нормируют. На отдельные виды товаров устанавливаются нормы убыли в процентах к стоимости или к натуральным показателям. Нормы разработаны для:

продовольственных товаров, свежих картофеля, овощей и плодов в розничной сети;

продовольственных товаров при хранении на складах и базах розничных торговых организаций и организаций общественного питания;

свежих картофеля, овощей и плодов при длительном хранении на складах и базах разного типа;

продовольственных товаров при хранении и отпуске на мелкооптовых базах, хранении и отпуске в кладовых предприятий общественного питания;

сыров при хранении на распределительных холодильниках торговли;

мяса и мясопродуктов, мяса птицы и кроликов при холодильной обработке и хранении на холодильниках;

колбас и копченостей при хранении на холодильниках;

продовольственных товаров при транспортировании автомобильным и гужевым транспортом.

Размер норм естественной убыли зависит от климатической зоны, видов и групп товаров, времени года, условий хранения и пр. На складах нормы естественной убыли зависят также от сроков хранения.

При партионном способе хранения товаров срок хранения исчисляют по партионной карте, исходя из даты поступления товаров и даты их отпуска.

Прри сортовом способе хранения определяют средний срок хранения товаров по формуле:

где О – средний суточный остаток товаров за период между инвентаризациями;

Р – однодневный оборот товара за межинвентаризационный период.

Средний суточный остаток товаров рассчитывается по формуле:

О = Сумма остатков товаров за каждый день хранения / Число дней в межинвентаризационном периоде.

Однодневный оборот исчисляется по формуле:

где Т – оборот по товару за межинвентаризационный период;

N – количество дней в межинвентаризационном периоде.

Величина потерь от естественной убыли во всех случаях определяется по формуле:

где Т – стоимость (масса) проданного товара;

Н – норма естественной убыли, %.

В настоящее время, торговая организация вправе самостоятельно решать, каким образом учитывать товарные потери: с использованием разработанных норм (до принятия новых), разработать нормы самостоятельно или списывать товарные потери по факту с составлением соответствующих актов. Порядок списания товарных потерь необходимо закрепить в учетной политике организации.

Списание товарных потерь производится по актам унифицированных форм.

Потери товара, обнаруженные при завесе тары, списываются на основании акта унифицированной формы ТОРГ-6.

Необходимость завеса тары по оприходованным товарам регистрируется в специальном журнале унифицированной формы ТОРГ-7.

Акт о порче, бое, ломе товарно-материальных ценностей следует составлять по унифицированной форме ТОРГ-15.

Акт на списание товаров составляется по форме ТОРГ-16.

Если потери товара происходят при подработке, подсортировке, перетаривании товаров, то следует составить акт по унифицированной форме ТОРГ-20.

Плоды и овощи списываются на основании акта о переборке (сортировке) плодоовощной продукции, составленного по унифицированной форме ТОРГ-21.

На складе проведена инвентаризация варено-копченой колбасы по состоянию на 15 апреля. Предыдущая инвентаризация была проведена 11 октября, т.е. межинвентаризационный период составил 180 суток.

Данные для расчета естественной убыли товаров, кг

Средний суточный остаток – 194600 / 180 кг = 1081 кг.

Однодневный оборот – 49400 / 180 = 274 кг.

Средний срок хранения – 1081 / 274 = 4 суток

Норма естественной убыли варено-копченой колбасы при сроке хранения четверо суток – 0,086%.

Предельный размер естественной убыли колбасы при обороте 49400 кг. И четерехсуточном сроке хранения составляет:

49400 х 0,086 / 100 = 42,48 кг.

На основании расчета на общую сумму недостачи товара в пределах нормы составляется следующая корреспонденция счетов:

Кредит 94 – на фактическую себестоимость недостающих товаров.

При списании сверхнормативных потерь за счет виновных лиц составляется бухгалтерская запись:

Дебет 73/2 «Расчеты по возмещению материального ущерба»

Если виновный в недостаче не установлен, то недостача списывается за счет организации:

6. Учет расходов на рекламу

Реклама - это распространяемая в любой форме, с помощью любых средств информация о физическом или юридическом лице, товарах, идеях и начинаниях (рекламная информация), которая предназначена для неопределенного круга лиц и призвана формировать и поддерживать интерес к этим физическому, юридическому лицу, товарам, идеям и начинаниям и способствовать реализации товаров, идей и начинаний.

Расходы на рекламу, произведенные торговой организацией, отражаются в бухгалтерском учете по дебету балансового счета 44 «Расходы на продажу» по статье «Расходы на рекламу». На эту статью относят следующие расходы:

на оформление витрин, выставок, выставок-продаж, комнат образцов товаров, демонстрационных залов;

на разработку и печатание рекламных изданий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т. п.).

- на рекламные мероприятия через средства массовой информации (объявления в печати, по радио, телевидению) и телекоммуникационные сети.

на световую и иную наружную рекламу;

на приобретение, изготовление, копирование, дублирование и демонстрацию рекламных кино-, видеофильмов и т. п.;

на изготовление стендов, муляжей, рекламных щитов, указателей;

на уценку товаров, полностью или частично потерявшихсвое первоначальное качество во время экспонирования в витринах, торговых залах магазинов и на выставках;

стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям бесплатно и не подлежащих возврату.

В бухгалтерском учете затраты на рекламу включаются в состав расходов на продажу без ограничений. Однако для целей налогообложения при определении налоговой базы по налогу на прибыль указанные расходы принимаются только в пределах установленных Налоговым кодексом норм:

1)без ограничения в целях налогообложения принимаются следующие расходы на рекламу:

расходы на рекламные мероприятия через средства массовой информации (объявления в печати, передача по радио, телевидению) и телекоммуникационные сети;

расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

на уценку товаров, полностью или частично потерявших свои качества при экспонировании;

2)в размере, не превышающем 1 процента выручки:

-расходы на прочие виды рекламы в течение налогового (отчетного) периода.

Под выручкой понимаются все поступления в денежной и натуральной форме от продажи товаров, прочего имущества и имущественных прав. В выручку не включаются косвенные налоги (НДС, акцизы).

Макальская, А.К. Бухгалтерский учет и налогообложение на малых предприятиях [Текст] / А. К. Макальская // Бухгалтерский учет и налоги. – 2008. -№6. – С.77-81.

Маркарьян, Э.А. Финансовый анализ [текст] / Э.А. Маркарьян, Г.П. Герасименко. – Ростов на Дону: РГЭА. – 2008.- 140 с.

Клинов, Н. Субъекты малого предпринимательства [Текст] / Н. Клинов // Финансовая газета. – 2009. – №5. – С.13.

Ефимова, О.В. Финансовый анализ [текст] / О.В. Ефимова. –?5-е изд. перераб. и доп. М. Бухгалтерский учет, 2008. – 528 с.

Ендовицкий, Д.А. Бухгалтерский и налоговый учет на малом предприятии [Текст]: научное издание / Д.А. Ендовицкий, Р.Р. Рахматуллина; под ред. Д.А. Ендовицкого. – М. КНОРУС, 2009, –?264 с.

Похожие курсовые работы

Вы можете узнать про Калькуляция на транспортные расходы образец - сегодня обновлено.

Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Калькуляция себестоимости продукции в Excel Калькуляция себестоимости продукции — определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. Например 10 дней в мес. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу «Наименование товара». Размер пошлины будет отличаться по разным группам товаров. Пожалуйста, перейдите на одну из следующих страниц: Если проблемы продолжатся, пожалуйста, обратитесь к системному администратору сайта и сообщите об ошибке, описание которой приведено ниже. Сбор первичной информации на производственном предприятии. Все остальные столбцы ссылаются на данные листа «Нормы». Представляем Вам новую форму для работы специалистов планово-экономического отдела.

Плейкаст «Калькуляция транспортных расходов образец»Рабочий день у водителя 8 час. По сути — закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа. План счетов бухгалтерского учета — основа системы организации учета. Получив ответы на поставленные задачи у нас возникают новые вопросы. Заключили договор с военкоматом на перевозку призывников от районного военкомата до областного. Мы постараемся, чтобы формы были универсальными и отвечали Вашим требованиям. Калькуляция себестоимости продукции в Excel Калькуляция себестоимости продукции — определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг.

Файл предназначен для факторного анализа переменной части затрат на материалы при производстве нескольких видов продукции. Перейти к статье: «» Факторный анализ энергетических затрат » Размер файла 63,0 KiB - 2 471 скачиваний Доступ к загрузке этого файла имеют только в блоге читатели. Добавляя анонс, вы автоматически соглашаетесь с. Мы с Верой в своей работе используем формы, разработанные нами и при помощи наших коллег. Калькуляция себестоимости товаров в торговле Учиться считать себестоимость лучше начинать со сферы торговли. Для просмотра сообщений выберите раздел. Затраты на сырье включаются в себестоимость по утвержденным на предприятии нормам минус технологические потери. Таблица расчета расходов на транспортные услуги » Размер файла 76,0 KiB - 5 571 скачиваний Доступ к загрузке этого файла имеют только в блоге читатели.

Отразим нормы расхода сырья в таблице Excel: Здесь нам удалось автоматизировать только один столбец — расход с учетом технологических потерь. И еще хотелось уточнить. Другие данные для расчета калькуляции себестоимости мы сразу внесли в таблицу: В столбце «Расчет показателя» указано, откуда мы берем данные. Только-только начали производить продукцию.

калькуляция транспортных расходов форма 10

А общая схема калькуляции: 1.ГСМ 2.Запчасти 3. зарплата водителя 4.Амортизация 5.Накладные расходы 6.прибыль (которую вы закладываете %) 7. ИТОГО ПРИМЕРНО так.

А общая схема калькуляции: 1.ГСМ 2.Запчасти 3. зарплата водителя 4.Амортизация 5.Накладные расходы 6.прибыль (которую вы закладываете %) 7. ИТОГО ПРИМЕРНО так.

Коллеги, как вносите в смету транспортные расходы по…29 февраля 2008

Прохожая В. Учет транспортных расходов при формировании цен производителями | Белорусский еженедельный журнал ГЛАВНЫЙ БУХГАЛТЕР

СВЕЖИЙ НОМЕР !

Новости

Перечень опубликованного

Рейтинг аудиторских организаций - 2014

В ПОМОЩЬ БУХГАЛТЕРУ

ПОДПИСКА

История конкурса "Лучший главный бухгалтер года"

БУХГАЛТЕРСКОЕ ЛЕТО без проблем

МСФО в Республике Беларусь: 200 новых бухгалтерских проводок

Журнал "Главный Бухгалтер. Зарплата"

Производственный календарь на 2015 год

НАШИ ПАРТНЕРЫ

Контакты

РЕКЛАМОДАТЕЛЯМ

Вопросы в редакцию

ОЦЕНКА.ПЕРЕОЦЕНКА.ЭКСПЕРТИЗА

КУРСЫ И СЕМИНАРЫ

АУДИТОРСКИЕ УСЛУГИ

ЮРИДИЧЕСКИЕ УСЛУГИ

Главная » Прохожая В. Учет транспортных расходов при формировании цен производителями Прохожая В. Учет транспортных расходов при формировании цен производителями

В редакцию журнала поступило письмо следующего содержания.

Коммерческое швейное предприятие с иностранными инвестициями произведенную продукцию отдельным покупателям доставляет собственным транспортом. При этом попутно приобретаются необходимые материалы, фурнитура, полуфабрикаты для производства продукции.

Предприятие рассчитывает одну свободно-отпускную цену, статья "Транспортные расходы" в плановой и фактической калькуляциях не выделяется. Данные расходы включаются в статью "Общехозяйственные расходы".

В связи с этим возникают следующие вопросы:

1. Должна ли организация делать два расчета отпускных цен с учетом условий поставки: франко-склад отправления; франко-склад назначения?

2. Как усреднить транспортные расходы, если продукция поставляется в разные города Беларуси (например, Минск и Витебск), или нужно формировать несколько цен в зависимости от пункта назначения?

3. Как распределить транспортные расходы, если одной машиной одновременно осуществляются доставка готовой продукции и доставка приобретенных сырья и материалов?

4. Как правильно в таком случае составить плановые калькуляции, в какой последовательности должна включаться в калькуляцию статья "Транспортные расходы"?

5. Надо ли вообще производить расчет цен франко-склад отправления и франко-склад назначения, если нет лицензии на оказание транспортных услуг и транспортные расходы включены в статью "Общехозяйственные расходы"?

В нижепубликуемой статье автор отвечает на поставленные вопросы.

Общие требования к формированию цены

Порядок формирования и применения цен и тарифов на продукцию, товары, работы, услуги при их реализации на территории Республики Беларусь установлен Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Минэкономики РБ от 22.04.1999 № 43 (далее – Положение № 43).

Как рассчитать долю транспортных расходов в торговой наценке? Май 24, 2011, 10:08. Калькуляция себестоимости продукции Коэффициент трудового участия (КТУ)

Согласно подп. 2.1 Положения № 43 отпускные цены на продукцию производственно-технического назначения, товары народного потребления и тарифы на услуги (работы) формируются на основе плановой себестоимости, всех видов установленных налогов и неналоговых платежей в соответствии с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работ, услуг) и конъюнктуры рынка.

Включение затрат в себестоимость продукции (товаров, работ, услуг) производится в соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг) (рег. № 2293/12) (далее – Основные положения), отраслевыми особенностями состава затрат, утверждаемыми в установленном Основными положениями порядке, отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг), утверждаемыми соответствующими отраслевыми министерствами, объединениями, подчиненными Правительству РБ. Затраты, включаемые в себестоимость продукции (товаров, работ, услуг), рассчитываются по нормам, утверждаемым руководителем предприятия, и нормативам, определяемым в установленном порядке.

Согласно подп. 2.2 Положения № 43 субъекты хозяйствования формируют отпускные цены на произведенные ими товары, а также на товары, произведенные на давальческих условиях, с учетом или без учета расходов, связанных с их транспортировкой до пункта, обусловленного договором (условия франко).

При приобретении товаров по отпускным ценам, сформированным без учета расходов, связанных с транспортировкой (на условиях франко-склад или франко-отправления), субъекты хозяйствования, осуществляющие торговую деятельность, имеют право увеличить их на сумму фактических транспортных расходов по доставке товаров до пункта, обусловленного договором (если не установлен иной порядок). Поэтому в товарно-транспортных (товарных) накладных цена товара, поставляемого субъектам хозяйствования, осуществляющим торговую деятельность, указывается с обязательным обозначением франкировки.

При самовывозе товаров, отпускные цены на которые установлены на условиях франко-назначения, покупателю возмещаются транспортные расходы в сумме, включенной в отпускные цены.

Из сказанного следует, что предприятия имеют право формировать цены на произведенную продукцию либо с включением транспортных расходов на доставку произведенной продукции покупателю, либо без них.

Локальный сметный расчет 27-04-001-1 Калькуляция транспортных расходов составляется по форме 10 прил. работ

Лицензирование перевозок грузов

В тех случаях, когда цены сформированы без включения в них транспортных расходов на доставку продукции, но доставка продукции доставляется покупателю производителем, транспортные расходы по доставке продукции покупатель должен возместить производителю.

При таком порядке возмещения транспортных расходов по доставке продукции покупателю наиболее правильно определить сумму таких расходов, связанную с расстоянием доставки и весом доставляемого груза. Понятно, что расходы на доставку груза, к примеру, из г. Орши в г. Витебск и из г. Орши в г. Минск будут различны.

При этом необходимо иметь в виду следующее.

Сумма дополнительно оплачиваемых транспортных расходов у производителя будет являться не чем иным, как выручкой от оказания транспортных услуг. И цены на транспортные услуги необходимо формировать в порядке, установленном для формирования цен на автомобильные перевозки.

Кроме того, при этом возникает необходимость согласно Декрету Президента РБ от 14.07.2003 № 17 "О лицензировании отдельных видов деятельности" наличия лицензии на грузоперевозки.

Вместе с тем в соответствии с Положением о лицензировании перевозок пассажиров и грузов автомобильным, внутренним водным, морским транспортом, утвержденным постановлением Совета Министров РБ от 20.10.2003 № 1388, для осуществления автомобильных перевозок пассажиров и грузов во внутриреспубликанском сообщении, выполняемых для обеспечения основного вида деятельности, транспортные затраты от которых относятся на себестоимость продукции в соответствии с Основными положениями, наличия лицензии не требуется.

То есть если транспортные расходы включены в отпускную цену продукции, то при доставке продукции покупателю транспортом производителя наличия лицензии не требуется.

Поэтому у предприятий, у которых нет лицензии на грузоперевозки, взимание с покупателя дополнительно транспортных расходов влечет экономические санкции и меры административной ответственности.

Включение транспортных расходов в отпускную цену продукции

Согласно подп. 2 Положения № 43 в прейскурантах отпускных цен в обязательном порядке должна быть указана их франкировка.

Поэтому для обеспечения нормальной работы предприятия в различных условиях поставки производимой продукции целесообразно иметь две сформированные цены: с включением транспортных расходов и без них.

При этом цена, сформированная с учетом транспортных расходов, будет включать в себя усредненные транспортные расходы по доставке продукции покупателям, которые не будут зависеть от расстояния доставки.

Размер транспортных расходов, включаемых в цену продукции, в таком случае может рассчитываться исходя из доли транспортных расходов на доставку готовой продукции покупателям в полной фактической себестоимости продукции либо в сумме фактических коммерческих расходов за определенный период, предшествующий формированию цены. Таким периодом может быть предыдущий квартал. При этом фактический размер транспортных услуг для включения в плановую себестоимость может быть увеличен на рост цен в текущем квартале, к примеру, на автомобильное топливо либо на планируемый рост заработной платы водителей и т.п.

Распределение транспортных расходов, если доставка продукции и приобретение материалов осуществляются за один рейс

Согласно Методическим рекомендациям по планированию, учету и калькулированию себестоимости продукции (работ, услуг) на предприятиях легкой промышленности, утвержденным 15.10.2001 (далее – Методические рекомендации), группировка затрат по статьям осуществляется в зависимости от их функциональной роли в производственном процессе: затраты, вызванные производственным потреблением ресурсов, и затраты, связанные с организацией, обслуживанием, управлением и сбытом.

Рекомендуется следующая группировка затрат по калькуляционным статьям:

– сырье и основные материалы;

– возвратные отходы (вычитаются);

– вспомогательные материалы на технологические цели;

– топливо и энергия на технологические цели;

– заработная плата производственных рабочих;

– отчисления на социальные нужды;

– расходы на подготовку и освоение производства;

– общепроизводственные расходы;

– общехозяйственные расходы;

– потери от брака (отчет);

– прочие производственные расходы;

– коммерческие расходы.

Калькуляционные статьи затрат в зависимости от способа включения в себестоимость отдельных видов продукции (работ, услуг) или групп однородной продукции подразделяются на прямые и косвенные.

Под прямыми понимаются затраты, связанные с производством конкретного вида изделия либо нескольких видов продукции, но имеющие пропорциональную связь с объемом работ по изготовлению каждого из видов и возможность распределения по принципу прямой связи: сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия на технологические цели, расходы на оплату труда производственных рабочих, потери от брака и др.

К косвенным относятся затраты, которые не имеют прямой связи с отдельными видами продукции и включаются в их себестои

Стр. 3 из 3 Регистр-расчет амортизации нематериальных активов Регистр-расчет формирование стоимости объекта учета Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО ( ЛИФО) Регистр-расчет стоимости списанных товаров по методу ФИФО ( ЛИФО) Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде Регистр-расчет учета расходов по страхованию работников текущего периода Регистр-расчет резерва расходов на гарантийный ремонт Регистр-расчет сумм начисленных штрафных санкций за отчетный период Регистр-расчет амортизации основных средств Регистр-расчет финансовый результат от реализации амортизируемого имущества Регистр-расчет остатка транспортных расходов Регистр-расчет стоимости сырья (материалов списанных в отчетном периоде Регистр-расчет представительских расходов (пример) Регистр-расчет представительских расходов (образец заполнения).

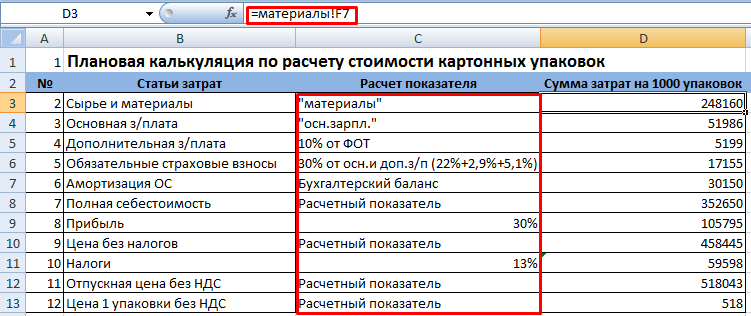

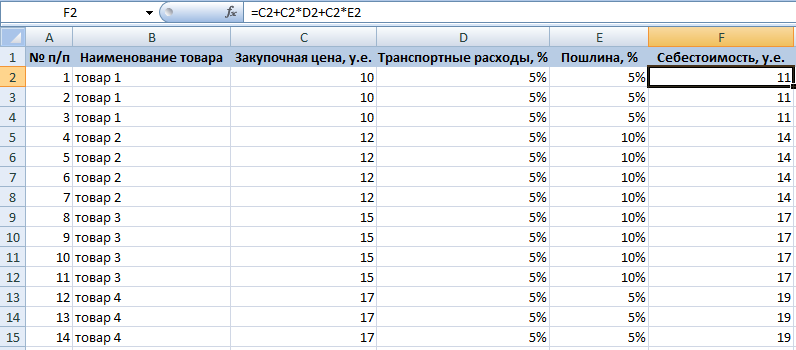

Калькуляция себестоимости продукции – определение расходов в денежном эквиваленте, приходящихся на единицу товаров, работ либо услуг. В расчет включаются прямые и косвенные затраты. Прямые – расходы на материалы, зарплата рабочих и т.п. Косвенные расходы: плановая прибыль, транспорт и др. Подробно рассматривать калькуляционные статьи мы не будем. Автоматизируем процесс расчета плановой себестоимости продукции с помощью формул Excel. Наша задача – составить таблицу средствами Excel так, чтобы при подстановке данных автоматически считалась себестоимость товаров, работ, услуг. Калькуляция себестоимости товаров в торговле Учиться считать себестоимость лучше начинать со сферы торговли. Здесь меньше статей затрат. По сути – закупочная цена, выставленная поставщиком; транспортные расходы на доставку товара на склад; пошлина и таможенные сборы, если мы ввозим товар из-за рубежа. Для расчета заполним следующую таблицу: Берем некую группу товаров. И по каждой из них рассчитаем себестоимость. Последний столбец – плановый коэффициент себестоимости – покажет уровень затрат, который понесет компания на доставку продукции. Заполняем таблицу: Транспортные расходы, как сообщил отдел логистики, составят 5% от закупочной цены. Размер пошлины будет отличаться по разным группам товаров. Для товара 1 и 4 – 5%. Для товара 2 и 3 – 10%. Чтобы было удобнее проставлять проценты, отсортируем данные по столбцу « Наименование товара». Для вычисления используем формулу: закупочная цена + транспортные расходы в денежном выражении + пошлина в денежном выражении. Формула для расчета планового коэффициента – себестоимость в денежном выражении / закупочную цену. Уровень затрат на доставку товаров 1 и 4 составит 10%, 2 и 3 – 15%. Формулы расчета плановой себестоимости продукции в Excel Каждая компания рассчитывает плановую себестоимость по-своему. Ведь предприятия несут разные затраты в зависимости от.

Калькуляция продукции – это довольно важный и ответственный процесс. Эффективность деятельность фирмы во многом будет зависеть от того, насколько правильно будет рассчитана калькуляция, а также насколько корректно будет установлена цена. Как составить калькуляцию Практически все экономисты знакомы с таким термином как калькуляция. Через калькуляцию считаются все затраты на выпуск продукции. Данный процесс необходим для большинства расчетов экономического плана. Каждое предприятие характеризуется своими особенностями, поэтому форма калькуляции может отличаться у разных фирм. Для того чтобы подробнее разобраться с формой можно скачать образец калькуляции себестоимости продукции. Как составить КСП? Возьмем для примера предприятие, которое занимается обработкой металла. Благодаря специальной форме можно выявить калькуляцию на продукт, который выпускает данная фирма, а также определить цены для покупателя, оптового или розничного. Можно рассчитать и максимальный размер скидки, которую может предоставить организация. В соответствующие разделы формы нужно вносить название тех материалов, а также услуг, которые используются для производства продукции. Для всех типов затрат необходимо проставить расходные нормы и ценовые категории. Подготовкой расходных норм обычно занимаются сотрудники технологического отдела. Данные о ценах можно получить в бухгалтерии, если сырье для продукции покупается постоянно. В случае новых наименований, данные можно получить в отделе, который занимается закупками. Образец калькуляции Калькуляция продукции необходима многим предприятиям. Данный процесс часто бывает трудоемким, поэтому без помощи никак не обойтись. Справиться с подобной задачей могут помочь специальные программы. Расчеты можно производить на бумагах, но это займет много времени. Если нет возможности использовать специализированные программы.

Корректировочный счет-фактура вошел в нашу жизнь не так давно. Когда применяется корректировочный счет-фактура и в чем его особенности, расскажет наша статья. Счета-фактуры: стандартные, исправленные, корректировочные — разбираемся в определениях Корректировочные счета-фактуры. Изучаем особенности и порядок их выставления Есть корректирующая информация — нужен корректировочный счет-фактура Как облегчить процесс заполнения корректировочного счета-фактуры Итоги Счета-фактуры: стандартные, исправленные, корректировочные — разбираемся в определениях К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура». Появление этих разновидностей не случайно. В практической деятельности любой коммерсант может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все требуемые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели). От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный а от правильного ее выбора — возможность получения компанией обоснованного налогового вычета. Подробности о сроках применения вычетов читайте в материале « Минфин пояснил, до каких пор можно откладывать вычет». Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой. К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина от №.

Специалистами нашей компании на основе Приказа Минфина и МНС России №86н/ БГ- от О порядке учета доходов, расходов и хозяйственных операций для индивидуальных предпринимателей, разработана автоматическая таблица заполнения книги учета доходов и расходов ( КУДи Р) ИП, позволяющая без особых усилий и опыта осуществить расчет налоговой базы налога на доходы физических лиц любого вида деятельности (смотрите в конце страницы). По Вашему желанию мы вышлем электронную таблицу 1-7 А в формате Exel с автоматическими формулами расчёта (заполнения) книги учёта доходов и расходов. Для автоматического расчета доходов, облагаемых НДФЛ, Вам будет нужно ввести себестоимость единицы реализованного товара (работы, услуги её продажную стоимость и количество. Все необходимые вычисления, включая расчёт НДС и облагаемого НДФЛ дохода, в таблице произойдут автоматически. Кроме того, мы осуществляем дальнейшее техническое сопровождение. Стоимость таблицы и сопровождения 500 рублей единовременно, которые Вы можете оплатить на наш счёт по системе Яндекс-деньги. Для получения автоматической таблицы расчета КУДи Р необходимо: Прислать заявку на наш e-mail - Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript ; Оплатить в Яндекс-деньги стоимость в сумме 500 рублей на счёт. Платежи принимаются в салонах сотовой связи Евросеть, Альфа-банке, Москредитбанке, банке Русский Стандарт, либо через Яндекс-кошелёк, если он у Вас есть; В течение суток Вы получите на свой e-mail автоматическую таблицу КУДи Р. В случае необходимости, наши специалисты готовы разработать таблицу расчета НДФЛ под специализированный вид деятельности, для этого направьте заявку с Вашими пожеланиями на наш e-mail - Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript или сформулируйте её на on-line странице.

Оценка отпуска материальных ресурсов в производство или в иных случаях выбытия осуществляется в соответствии с ПБУ 5/01. при этом, при оценке материальных ресурсов по фактической себестоимости заготовления, их списание производится одним из следующих способов:

- по себестоимости каждой единицы (specific identification method);

- по средней себестоимости (average-cost-method);

- по себестоимости первых по времени приобретения материалов (first-in, first-out – method FIFO);

- по себестоимости последних по времени приобретения материалов (last-in, first-out – method LIFO).

Перечисленные способы стоимости оценки списания материальных ресурсов отражаются в учетной политике организации и зависят главным образом от того, какие задачи решаются организацией в области финансов, инвестиций и налогообложения, при этом факторы выбора положений следующие:

- влияние на налогообложение и необходимость увеличения или уменьшения балансовой прибыли;

- степень автоматизации учета;

- количество материальных ресурсов, характер их использования в производстве;

- тип или серийность производства.

При формировании учетной политики, возможно, одновременно применять несколько способов оценки выбытия материальных ресурсов. При этом выбранный метод должен быть единым и неизменным для определенной группы сырья, топлива и т. д. в течение года.

Способ себестоимости каждой единицы основан на индивидуальной оценке материальных ресурсов. Он может быть использован в том случае, если единицы материальных ресурсов в составе запасов на конец отчетного периода четко обозначены как приобретенные в результате тех ил иных операций. Прежде всего, это относится к материалам, используемым в особом порядке (драгоценным металлам, драгоценным камням т. п.), и материалам, которые не могут обычным образом заменять друг друга. Возможность применения указанного способа предусмотрена с 1999 г. Способ себестоимости единицы, как правило, применяется в организациях:

- с небольшой номенклатурой материальных ресурсов, выполняющих отдельные заказы (индивидуальное производство);

- ведущих учет и осуществляющих контроль за каждой партией поступающих материальных ресурсов.

Рассмотренный способ позволяет организации оказывать влияние на увеличение или уменьшение прибыли путем выбора для использования в производстве материала с более высокой или более низкой себестоимостью.

Способ оценки запасов по средней себестоимости является универсальным и самым применяемым в учетной практике.

При использовании данного способа оценки запасов себестоимость определяется по каждому виду (группе) запасов как частное от делении общей себестоимости вида (группы) запасов на их количество, соответственно складывающееся из себестоимости и количества остатков запаса на начало месяца и поступивших запасов в течение месяца.

Этот способ является умеренным с точки зрения влияния на прибыль и ликвидность по сравнению с предусмотренными другими.

Его целесообразно применять организациям по следующим причинам:

- усреднять прибыль в условиях инфляции;

- характеризуется меньшей трудоемкостью, чем ФИФО или ЛИФО.

Способ ФИФО (first-in, first-out – расходование запасов в порядке поступления) – предполагает, что на производство, прежде всего, списываются запасы, приобретенные первыми, т. е. запасы, приобретенные раньше других партий (In), должны быть использованы первыми (Out), оставляя в запасе материальные ценности, приобретенные позже. При использовании данного способа материальные ценности, находящиеся в запасе (на складе) на конец отчетного периода, оцениваются по фактической себестоимости последних по времени закупок, а на себестоимость продукции (работ, услуг) израсходованные ценности списываются по фактической себестоимости более ранних по времени закупок.

В условиях инфляции использование способа ФИФО обуславливает занижение стоимости отпущенных в производство материальных ценностей, завышение их остатка в балансе и, как следствие, - завышение финансового результата от основной деятельности, улучшение показателей ликвидности. Поэтому способ ФИФО наиболее целесообразно применять организациям, которые осуществляют капитальные вложения за счет собственных средств.

Способ ЛИФО является противоположным предыдущему и основывается на том, что сначала списывается на производство партия материальных ценностей, закупленная последней, а более ранние остаются в запасе на конец отчетного периода. При использовании данного способа материальные ценности, находящиеся в запасе (на складе) на конец отчетного периода, оцениваются по фактической себестоимости более ранних по времени закупок, а на себестоимость продукции (работ, услуг) израсходованные материальные ценности списываются по фактической себестоимости более поздних по времени закупок.

Использование способа ЛИФО обеспечивает завышение стоимости отпущенных запасов, занижение их остатка на конец отчетного периода и, как следствие, - снижение прибыли и ухудшение ликвидности. Этот способ целесообразно применять организациям, которые ставят своей целью минимизировать налог на прибыль.

Рассмотрим на конкретном примере использование способов оценки запасов.

На складе организации остаток материала на начало месяца составил 9 т по цене 10 000руб.

В течение месяца на склад организации поступили три партии материала:

первая партия 6 т по цене 11 000 руб. на сумму 66 000 руб.;

вторая партия 12 т по цене 9 000 руб. на сумму 108 000 руб.;

третья партия 11 т по цене 11 500 руб. на сумму 126 500 руб.

Всего 29 т на сумму 390 500 руб.

За отчетный месяц израсходовано на производство продукции 32 т материала.

Остаток материала на складе организации на конец месяца – 6т.

Определим фактическую себестоимость материала, израсходованного на производство продукции за отчетный месяц, и фактическую себестоимость остатка материала на конец месяца, применяя различные способы оценки.

1-й вариант. Оценка материалов по себестоимости каждой единицы.

Для того, чтобы определить себестоимость израсходованного материала, необходимо первоначально определить себестоимость материала, оставшегося в запасе на конец месяца.

Предположим, что остаток материала на конец месяца в количестве 6 т складывается из 2 т – из второй поставки по цене 9 000 руб. и 4 т – из третьей поставки материала, закупленного по цене 11 500 руб. Таким образом, себестоимость материала, оставшегося в запасе на конец месяца, составила 64 000 руб. (2*9 000) + (4*11 500).

Определяя себестоимость израсходованного материала, необходимо первоначально подсчитать общее количество единиц материала, которое было в наличии на складе организации за месяц. Для этого к остатку материала на начало месяца прибавляем количество поступившего материала за месяц:

9 т (остаток материала на начало месяца) + 6 т (1-я поставка) + 12 т (2-я поставка) + 11 т (3-я поставка) = 38 т.

Затем необходимо определить полную себестоимость всего количества материала:

остаток материала на начало месяца 9 т * 10 000 руб. = 90 000 руб.;

1-я поставка 6 т * 11 000 руб. = 66 000 руб.;

2-я поставка 12 т * 9 000 руб. = 108 000 руб.;

3-я поставка 11 т * 11 500 руб. = 126 500 руб.

Итого 38 т = 390 500 руб.

Зная фактическую себестоимость всего количества материала и фактическую себестоимость материала, оставшегося в запасе на конец отчетного периода, определим фактическую себестоимость материала, израсходованного на производство за отчетный период:

390 500 руб. – 64 000руб. = 326 500 руб.;

38 т – 6 т = 32 т.

Средняя себестоимость единицы израсходованного материала при использовании данного метода составляет 10 203 руб. (326 500 руб. 32т), а себестоимость единицы материала, оставшегося в запасе на конец месяца, - 10 667 руб. (64 000 руб. 6 т).

2-й вариант. Оценка материалов по средней себестоимости.

В рассматриваемом примере полная себестоимость всего количества материала составляет 390 500 руб.

Рассчитывая среднюю себестоимость единицы материала, необходимо полную себестоимость всего количества материала разделить на общее количество единиц материала:

390 500 руб. / 38 т = 10 276 руб.

Исходя из расчетной средней себестоимости материала возможно определить фактическую себестоимость остатка материала в запасе (на складе) на конец месяца. Для этого необходимо среднюю себестоимость материала умножить на количество единиц остатка материала на конец месяца:

10 276 руб. * 6 т = 61 656 руб.

После этого определяем фактическую себестоимость материала, израсходованного в отчетном месяце на производство продукции; для этого из себестоимости всего количества материала вычитаем себестоимость остатка материала на конец месяца:

390 500 руб. – 61 656 руб. = 328 844 руб.

3-й вариант. Оценка материалов способом ФИФО.

При оценке запасов по данному способу основываются на допущение, что материалы использовались в течение отчетного месяца в последовательности их закупки.

За отчетный месяц на производство продукции всего израсходовано 32 т материала, в том числе из остатка материала на начало месяца – 9 т, из 1-й поставки – 6 т, из 2-й поставки – 12 т, из 3-й поставки – 5 т.

Для того чтобы определить себестоимость израсходованного материала, необходимо оценить каждую израсходованную партию материала по себестоимости первых по времени закупок:

остаток материала на начало месяца 9 т * 10 000 руб. = 90 000 руб.;

1-я поставка 6 т * 11 000 руб. = 66 000 руб.;

2-я поставка 12 т * 9 000 руб. = 108 000 руб.;

3-я поставка 5 т * 11 500 руб. = 57 500 руб.

Итого 32 т = 321 500 руб.

Фактическая себестоимость остатка материала при использовании данного способа оценки составляет:

390 500 руб. – 321 500 руб. = 69 000 руб. или 6 т * 11 500 руб. = 69 000 руб.

4-й вариант. Оценка материалов способом ЛИФО.

При использовании данного способа оценки материалов основываются на допущении, противоположном методу ФИФО.

За отчетный месяц израсходовано 32 т материала, в том числе из 3-й поставки – 11 т, из 2-й поставки – 12 т, из 1-й поставки – 6 т, из остатка материала на складе на начало месяца – 3 т.

Для того чтобы определить фактическую себестоимость израсходованного материала, необходимо оценить каждую израсходованную партию по себестоимости последних по времени закупок:

1-я поставка 11 т * 11 500 руб. = 126 500 руб.;

2-я поставка 12 т * 9 000 руб. = 108 000 руб.;

3-я поставка 6 т * 11 000 руб. = 66 000 руб.;

остаток материала на начало месяца 3 т * 10 000 руб. = 30 000 руб.;

Итого 32 т = 330 500 руб.

Фактическая себестоимость остатка материала при использовании данного способа оценки запасов составила:

390 500 руб. – 330 500 руб. = 60 000 руб. или 6 т * 10 000 руб. = 60 000 руб.

Таким образом, от оценки стоимости запасов в бухгалтерском учете зависит себестоимость проданной готовой продукции и тем самым прибыль от продажи готовой продукции за отчетный период. Если цены на материалы растут, то способ ЛИФО приводит к уменьшению прибыли, так как этот способ связан с продажей недавно приобретенных запасов, т. е. по более высоким ценам. Но остатки запасов, оцененные по способу ЛИФО, представлены в балансе по более низким ценам. Если стоимость запасов будет уменьшаться, себестоимость проданной готовой продукции будет увеличиваться, следовательно, прибыль – сокращаться. Способ ФИФО использует для оценки последнюю себестоимость, чтобы оценить запасы в балансе. Если стоимость запасов по последним ценам растет, себестоимость проданной готовой продукции относительно уменьшится, а прибыль возрастет. Иными словами, в период роста цен на материалы способ ФИФО увеличивает текущие прибыли, ЛИФО их уменьшает.

Использование метода себестоимости каждой единицы запасов позволяет с наибольшей точностью определить себестоимость материальных запасов, оставшихся в запасе на конец отчетного периода и исчислить себестоимость запасов, израсходованных на производство. Однако этот метод является наиболее трудоемким по сравнению с остальными, и поэтому его целесообразно использовать, как правило, лишь в условиях автоматизированной системы обработки учетной информации.

В процессе производства вырабатывается готовая продукция, изготовление которой требует определенных затрат.

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требует использования целой группы производственных счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов».

Основным из приведенных счетов является счет 20 «Основное производство». Дебетовый остаток по счету 20 «Основное производство» показывает себестоимость незавершенного производства на начало (конец) отчетного периода, оборот по дебету отражает фактические затраты отчетного периода на производство продукции (работ, услуг); оборот по кредиту – фактическую производственную себестоимость готовой продукции, выпущенной из производства и оприходованной на склад (выполнение работ, оказанных услуг).

При отсутствии остатков незавершенного производства фактическая производственная себестоимость готовой продукции определяется как разница между фактическими затратами текущего отчетного периода и возвратными отходами.

Если по счету 20 «Основное производство» имеются остатки незавершенного производства на начало и на конец отчетного периода, то фактическая себестоимость продукции определяется – остаток незавершенного производства на начало отчетного периода плюс фактические затраты текущего отчетного периода минус возвратные отходы минус остаток незавершенного производства на конец отчетного периода.

Возвратные отходы – это остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшихся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или неиспользуемые по прямому назначению.

В зависимости от полноты включения затрат в себестоимость продукции (работ, услуг) выпущенную продукцию учитывают:

- по полной производственной себестоимости;

- по сокращенной себестоимости.

Все производственные расходы по способу отнесения их на себестоимость продукции (работ, услуг) делят на: прямые и косвенные.

Прямые расходы непосредственно связаны с процессом производства (заработная плата рабочих основного и вспомогательного производства; стоимость материала, списанных в производство; расходы по содержанию производственного оборудования и др.).

Косвенные расходы связаны с производством нескольких видов продукции (работ, услуг), управлением и обслуживанием основного производства (заработная плата административного персонала, общепроизводственные расходы, общехозяйственные расходы).

При учете продукции (работ, услуг) по полной производственной себестоимости в затраты по ее выпуску включаются как прямые, так и косвенные расходы.

Косвенные расходы сначала учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем списываются в дебет счета 20 «Основное производство».

При учете продукции (работ, услуг) по сокращенной себестоимости в затраты по ее выпуску включаются только прямые, а общепроизводственные расходы ежемесячно включаются в себестоимость проданной продукции, что отражается бухгалтерской проводкой по дебету субсчета 90/2 «Себестоимость продаж» в полном объеме.

Порядок формирования себестоимости готовой продукции (работ, услуг) должен быть закреплен в приказе об учетной политике организации.

Особенность учета готовой продукции зависит от применяемого способа ее оценки.

В соответствии с Инструкцией по применению Плана счетов готовая продукция учитывается на счете 43 «Готовая продукция». В то же время допускается возможность учета выпуска готовой продукции с использованием счета 40 «Выпуск продукции (работ, услуг)».

Так как финансовый результат определяется не ранее конца отчетного месяца, то никаких налоговых или иных последствий выбор того или иного способа не несет.

Использование счета 40 для учета выпуска продукции целесообразно в тех организациях и производствах, где, во-первых, требуется оценка отклонений фактической себестоимости от плановой, а во-вторых, там, где учет таких отклонений может быть тщательно организован.

Выбранный организацией метод оценки готовой продукции подлежит закреплению в приказе об учетной политике.

При любом способе учета готовой продукции по дебету счета 43 отражается ее поступление на склад организации.

Если учет готовой продукции ведется по фактической себестоимости, то поступление готовой продукции на склад отражается по фактически сложившимся затратам на ее изготовление по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическая себестоимость готовой продукции определяется только по окончании отчетного периода (месяца).

В том случае, если в приказе об учетной политике закреплен способ учета готовой продукции по нормативной (плановой) производственной себестоимости, то выпуск готовой продукции учитывается с применением или без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 не используется, то на синтетическом счете 43 готовая продукция отражается по фактической производственной себестоимости (аналогично способу учета по фактической себестоимости), а в аналитическом учете – по учетным ценам с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

Поскольку в течение отчетного месяца невозможно оценить выпущенную готовую продукцию по фактической себестоимости, то применять текущие учетные цены, в качестве которых могут применяться продажные цены, нормативная себестоимость или плановая себестоимость. Организация самостоятельно выбирает тот вид учетной цены, который ее больше устраивает, и утверждает способ текущей оценки готовой продукции в приказе об учетной политике. Все операции на счете 43 отражаются в течение месяца в учетных ценах.

В конце месяца после определения фактической себестоимости выпущенной готовой продукции необходимо определить расчетным путем сумму отклонений фактической себестоимости от учетной цены по формуле:

Рассчитанные суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, учитываются на тех же счетах, что и готовая продукция, и отражаются сторнировочной записью в случае экономии (т. е. превышения учетной стоимости готовой продукции над фактической себестоимостью) или дополнительной – при наличии перерасхода (т. е. превышения фактической себестоимости над учетной стоимостью). Процент отклонений и учетная стоимость отгруженной продукции позволяют рассчитать ее фактическую себестоимость и ее остаток на складах на конец месяца.

Таким образом, если учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости, то составляются следующие бухгалтерские записи:

Д-т сч. 43 «Готовая продукция» К-т сч. 20 «Основное производство» - на сумму оприходованной на склад готовой продукции по нормативной (плановой) себестоимости;

Д-т сч. 43 «Готовая продукция» К-т сч. 20 «Основное производство» - сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от учетной стоимости по выпущенной и сданной на склад готовой продукции;

Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж», 45 «Товары отгруженные» К-т сч. 43 «Готовая продукция» - на сумму отгруженной готовой продукции по нормативной (плановой) себестоимости;

Д-т сч. 90 – 2 «Себестоимость продаж», 45 «Товары отгруженные» К-т сч. 43 «Готовая продукция» - сторнируется сумма отклонений (экономии) или отражается сумма отклонений (перерасхода) фактической себестоимости от учетной стоимости по отгруженной за месяц продукции.

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работ и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется организацией при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи».

В большинстве случаев счет 40 используется при массовом (серийном) производстве или большой номенклатуре выпускаемой продукции.

Нормативная себестоимость продукции (работ, услуг) рассчитывается организацией самостоятельно на основании норм расхода материалов, топлива т. д. необходимых для выпуска продукции (выполнения работ, оказания услуг).

Плановая себестоимость продукции (работ, услуг) также устанавливается организацией самостоятельно. Так, за плановую себестоимость может быть принята себестоимость продукции (работ, услуг) по данным предыдущего отчетного периода.

Величина как нормативная, так и плановая себестоимости выпущенной продукции отражается по кредиту счета 40.

После того как продукция изготовлена и передана на склад, в бухгалтерском учете составляется запись:

Д-т сч. 43 К-т сч. 40 – оприходована готовая продукция по нормативной (плановой) себестоимости.

Фактическую себестоимость выпущенной продукции учитывают по дебету счета 40, соответственно, себестоимость продукции, изготовленной основным производством, отражают записью Д-т сч. 40 К-т сч. 20, а себестоимость продукции, изготовленной вспомогательным производством или обслуживающим хозяйством, отражают проводкой Д-т сч. 40 К-т сч. 23 (29).

Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью.

В результате этого на счете 40 возникает дебетовое или кредитовое сальдо. Дебетовое сальдо по счету 40 – это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое – превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 (перерасход) ежемесячно списывается проводкой:

Д-т сч. 90/2 К-т сч. 40 – списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 (экономия) ежемесячно списывается сторнировочной записью:

Д-т сч. 90/2 К-т сч. 40 - сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

Основные операции процесса производства могут быть отражены в бухгалтерском учете по схеме:

1. Д20 К02 1050руб. - начисление амортизации производственного оборудования

2. Д20 К10 10000руб.-

3. Д20 К70 15000 руб. – начислена заработная плата рабочему персоналу

4. Д20 К69 3930 руб. – начислен ЕСН на заработную плату

5. Д20 К60 3000 руб. – отражена стоимость полученной электроэнергии коммунальных услуг для нужд основного производства

6. Д25 К02 600 руб.- начисление амортизации цеховых зданий

7. Д25 К10 1500 руб.- отражен отпуск материалов на общехозяйственные нужды

8. Д25 К 70 800 руб. - начислена заработная плата администрации цехов

9. Д25 К 209,60 руб.- начислен ЕСН на заработную плату

10. Д25 К60 1500 руб.- отражена стоимость полученной электроэнергии коммунальных услуг для нужд цехов

11. Д26 К02 400 руб.- начисление амортизации здания заводоуправления

12. Д26 К 10 500 руб. - отражен отпуск материалов на нужды заводоуправления

13. Д26 К 70 700 руб. - начислена заработная плата работникам заводоуправления

14. Д26 К69 183,40 - начислен ЕСН на заработную плату

15. Д26 К60 1000- отражена стоимость полученной электроэнергии коммунальных услуг

16. Д60 К 51 ( 3000+1500+1000)руб. – оплачена стоимость коммунальных услуг

1. Д20 К 25 4609,60руб.- общепроизводственные расходы списаны на затраты производства

2. Д20 К 26 2783,40руб. – общехозяйственные рсходы списаны в состав затрат основного производства

3.Д40 К 20 49823руб. – готовая продукция выпущена из производства и оприходована на склад по фактической себестоимости

4. Д43 К 40 45000руб. –списана плановая себестоимость продукции

5. Д90 К4823 руб. – списано отклонение (перерасход ) между фактической и плановой себестоимостью готовой продукции.

Продажей продукции завершается кругооборот средств организации, в результате чего создается возможность из полученной выручки произвести оплату приобретенных имуществ, сырья и материалов, рассчитаться с работниками по оплате труда, с бюджетом по налогам и сборам, по платежам во внебюджетные фонды, с банком по кредитам. Продажа продукции, работ и услуг должна обеспечить не только возмещение расходов на производство и сбыт, но и получение прибыли – одного из важнейших источников расширения производства, обновления, модернизации и реконструкции основных средств, увеличения объема выпуска продукции.

Продукция, работы и услуги признаются проданными при переходе права собственности на них от продавца к покупателю, от производителя к потребителю. С этого момента их стоимость признается доходом и включается в объем выручки.

В бухгалтерском учете выручка принимается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества, а также величине дебиторской задолженности, возникшей в результате передачи покупателю или потребителю продукции, работ, услуг.

Для целей бухгалтерского учета выручка признается при наличии следующих условий: организация имеет право на получение этой выручки согласно конкретному договору купли-продажи или иному обоснованию; сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение средств или экономических выгод; право собственности (владения, пользования и распоряжения) на продукцию перешло от изготовителя к покупателю, работа принята заказчиком, услуга оказана определенной организации или физическому лицу; произведенные расходы по данной операции могут быть определены.

Оплата продукции, работ, услуг может производиться денежными средствами, валютой или иным имуществом (сырьем, материалами, товарами и т. п.). поступление средств от продажи отражается в бухгалтерском учете на основании расчетно-платежных документов (платежных поручений, платежных требований, приходных кассовых ордеров, товарных накладных и др.).

По данным отгрузочных и расчетных документов определяется объемом выручки от продажи, в который включается стоимость отгруженной (или оплаченной) продукции и полуфабрикатов собственного производства другим организациям, выполненных работ и оказанных услуг для заказчиков, готовых изделий и полуфабрикатов, отпущенных своим обслуживающим производствам и хозяйствам. Если продукция (изделия, полуфабрикаты) потреблены в основном производстве, то ее стоимость не входит в выручку от продажи. Величина выручки как показатель используется в управлении при проведении анализа деятельности организации, разработке бизнес-плана, при налогообложении.

Для учета выручки от продажи продукции, ее себестоимости, полученных от покупателей налогов и выявления финансового результата по основной деятельности организации используется синтетический счет 90.

По дебету указанного счета отражается фактическая себестоимость проданной продукции, по кредиту – выручка от ее продажи.

По окончании отчетного периода на счете 90 «Продажи» подсчитывают итоги по дебету и кредиту, сопоставляют между собой, в результате чего выявляется конечный финансовый результат. Если итог по кредиту больше итога по дебету – организация получила прибыль; превышение дебетового оборота над кредитовым свидетельствует об убытке. Прибыль отражается по дебету, а убыток – по кредиту счета 90 «Продажи» в корреспонденции со счетом 99 «Прибыли и убытки».

Организации могут определять выручку от продажи продукции следующими методами: по моменту отгрузки продукции и по моменту ее оплаты.

Метод учета продажи по моменту отгрузки продукции характеризуется тем, что выручка от продажи определяется по моменту отгрузки или передачи продукции покупателю независимо от того, поступили к этому моменту в оплату средства или нет.

Метод учета продажи по моменту оплаты продукции используется организациями, когда договором поставки предусмотрен временной разрыв между отгрузкой и переходом к покупателю права собственности (владения, пользования, распоряжения). Право собственности на переданную продукцию сохраняется за продавцом до момента ее оплаты.

При формировании выручки, поступление средств, списании себестоимости продукции, начислении налогов, выявлении прибыли (убытка) составляются бухгалтерские записи, использование корреспондирующих счетов в которых зависит от выбранного организацией метода определения выручки от продажи.

Если выручка от продажи продукции определяется по моменту поступления денежных средств, применяется счет 45 «Товары отгруженные», а при определении выручки по моменту отгрузки – счет 62 «Расчеты с покупателями и заказчиками». На обоих счетах отражается задолженность получателей продукции с той разницей, что на счете 45 «Товары отгруженные» она показывает по себестоимости, а на счете 62 «Расчеты с покупателями и заказчиками» - по продажным ценам. При составлении корреспонденции счет 45 «Товары отгруженные» по дебету корреспондирует со счетом 43 «Готовая продукция». по кредиту – со счетом 90 «Продажи», а счет 62 «Расчеты с покупателями и заказчиками» корреспондирует по дебету с кредитом счета 90 «Продажи», а по кредиту – со счетами учета денежных средств.