Рейтинг: 4.1/5.0 (1869 проголосовавших)

Рейтинг: 4.1/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

ПРИМЕР КАЛЬКУЛЯЦИИ - расчета стоимости изготовления деталей и запасных частей. К А Л Ь К У Л Я Ц И Я. Название изделия. Номер чертежа

Калькуляция затрат (себестоимости) - пример расчета

18 марта 2015 г. - Калькуляция служит выяснению издержек производства, Изделия отличаются весом, размером и формой. Свечная фабрика: Свечи изготавливаются из одного материала, Например, мосты, корабли, турбины гидроэлектростанций, уникальное оборудование и опытные образцы.

Образец калькуляции в строительстве - Новости

Образцы калькуляция На себестоимость конкретного изделия. одно изделие и размер прибыли от реализации одного изделия, когда в структуре

Калькуляция - ооо промстар

Калькуляции на изготовление изделие пример. производстве может служить основой для уточнения издержек на изготовление одного изделия по.

Методы калькуляции затрат. Калькуляция — расчет

Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результатом производства является выпуск одного изделия

Калькуляция на изготовление изделия пример - Как

Калькуляция — расчет затрат на производство и реализацию единицы которые несет фирма в связи с производством и сбытом одного изделия.

25 июля 2006 г. - Изготовление столярных изделий относится к мебельному производству. В статье мы рассмотрим механизм калькулирования

Но у меня в справку- калькуляцию попадает "Мясо" на изготовление пирога с. основой для уточнения издержек на изготовление одного изделия по.

1 нояб. 2012 г. - Раздел «Калькуляции изделий» в ПП «ПАРУС-Предприятие 8». •. Алгоритмы калькуляции себестоимости деталей и сборочных единиц.

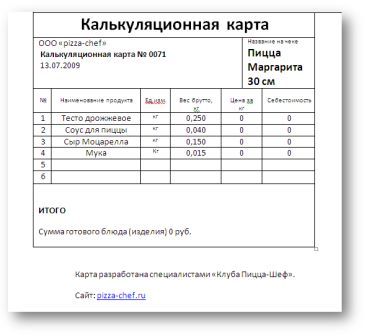

Для того чтобы наиболее точно определить цену одного блюда изделия, калькуляционную карточку чаще всего составляют из расчета стоимости

2, Форма: Калькуляция затрат для обоснования цены продукции (наименование). 3. Факт по сопоставимому* изделию 2 (Название), дог.поставки от. Калькуляция, калькуляция себестоимости, калькуляция затрат. калькуляция ремонта, калькуляция цен, калькуляция изделия, плановая калькуляция, калькуляция автомобиля, бланк калькуляции, смета калькуляция, форма. Калькуляция служит выяснению издержек производства, в первую очередь, для. уникальное оборудование и опытные образцы. Себестоимость изделий определяется с помощью цушлаг- калькуляции. 1.5. калькуляция себестоимости продукта (калькуляция себестоимости при полном распределении затрат), которая включает в себя как. Сравнение плановых калькуляций отдельных изделий. 4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам. Подскажите пожалуйста есть ли где-нибудь любой образец. статьям затрат - группам затрат, выделяемым в калькуляции. и т.д. конкретных видов изделий, определяемые на единиц продукции или по. Подразделы: Формы, бланки, калькуляции (29). бланки, калькуляции. Образец.xls, 37 Кб, 24978 загрузок. Положение о составе затрат. Формы.

С 1 апреля - новая форма налоговой накладной. Соотношение между затратами и объектом затрат. Расходы, которые нельзя прямо отнести на конкретное изделие, то есть косвенные, в себестоимость. Раздел «Калькуляции изделий» в ПП «ПАРУС-Предприятие 8». Расчет прямых затрат на материалы на основании данных. Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции). Основой расчета цен.

Калькуляция на изготовление пример

Документ "Расчёт затрат на изготовление швейных изделий" в формате Excel вы можете получить по ссылке "Скачать файл". Похожие документы. Калькуляция на пошив сценических костюмов.

Документ "Расчёт затрат на изготовление швейных изделий" в формате Excel вы можете получить по ссылке "Скачать файл". Похожие документы. Калькуляция на пошив сценических костюмов.

Глава 1. Теоретические основы учета затрат на производство и 4. ПРИМЕР КАЛЬКУЛЯЦИИ - расчета стоимости изготовления деталей и запасных частей.

Гороскоп на 2015 год

Гороскоп на месяц

Гороскоп на неделю

Деловой гороскоп

Финансовый гороскоп

Гороскоп здоровья

Любовный гороскоп

Гороскоп по году рождения ЕГЭ 2015 Рейтинг 2015 Интересные тесты Загадки Гороскопы Главная » Экономисту » Калькуляция Калькуляция

Разбиваем статью на темы:

Внимание!

Если Вам понравился

наш сайт,

то вы можете добавить его в закладку вашего браузера.

1. Калькуляция

2. Калькуляция себестоимости

3. Калькуляция затрат

4. Калькуляция продукции

5. Калькуляция работ

6. Составление калькуляции

7. Калькуляция питания

8. Статьи калькуляции

9. Плановая калькуляция

10. Бланк калькуляции скачать

11. Виды калькуляции Калькуляция

Калькуляция — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимость продукции.

Калькуляция себестоимости

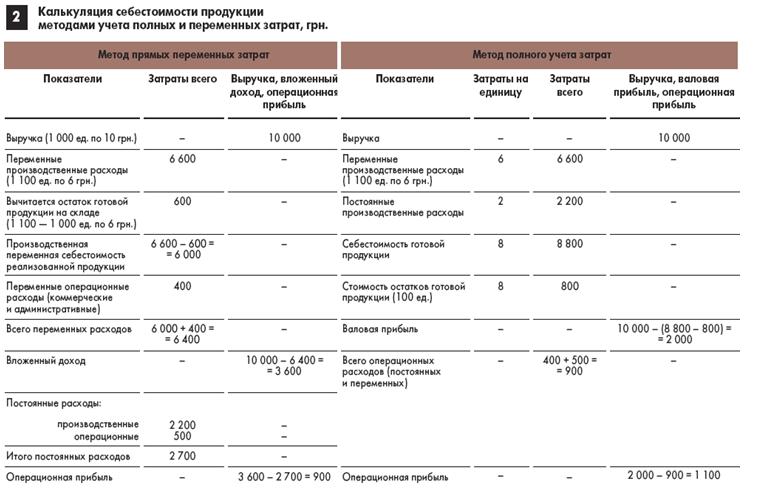

До настоящего времени классификация способов учета производственных затрат и калькулирования себестоимости продукции является объектом дискуссии. В отраслевых положениях и инструкциях по планированию, учету и калькулированию себестоимости продукции можно выделить два основных метода учета затрат и калькулирования себестоимости продукции — позаказный и попередельный. В экономической литературе имеются и другие варианты — авторы работ добавляют или комбинируют разные методы. В частности, попередельный и попроцессный способы считаются не синонимами, а самостоятельными способами калькулирования себестоимости.

Однако такие методы учета, как учет по нормативной себестоимости (стандарт-кост) или учет по неполной себестоимости (директ-костинг), не являются альтернативными для позаказного и попередельного способов — каждый из них служит самостоятельной характеристикой процесса калькулирования, что дает возможность применения на практике одной из следующих комбинаций:

• позаказное калькулирование полной фактической себестоимости продукции;

• позаказное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

• позаказное калькулирование неполной фактической себестоимости продукции (директ-костинг);

• позаказное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост);

1. Изготовление. вариант 1. Изготовление как производство. Нужно делать калькуляцию. Находишь ЕНиР на изготовление МК ЕНиР-87 года, но действующий.26 октября 2008

• попередельное калькулирование полной фактической себестоимости продукции;

• попередельное калькулирование полной нормативной себестоимости продукции (стандарт-кост);

• попередельное калькулирование неполной фактической себестоимости продукции (директ-костинг);

• попередельное калькулирование неполной нормативной себестоимости продукции (директ-костинг и стандарт-кост).

В основе деления способов калькулирования лежит различие в выборе объекта калькулирования, что определяется особенностями технологических процессов производства продукции. Под объектом калькулирования мы понимаем тот объект, для которого необходимо исчислить фактическую себестоимость: некий продукт организации в целом, ее подразделений, технологических фаз, переходов, стадий, переделов и т.д. Например, для машиностроения — это деталь, для пассажирского транспорта — место на отдельном маршруте или пассажиро-километр, для грузового транспорта — рейс или тонно-километр, для металлургии — некоторое количество чугуна или стали определенной марки (например, тонна), для общественного питания — блюдо. Выбор объекта калькулирования является одним из важнейших вопросов учетной политики организации, поскольку от его решения зависит не только деление затрат на прямые и косвенные, но и построение всей системы аналитического учета.

Выбор объекта калькулирования определяет и выбор калькуляционной единицы (в чем измеряется количество объектов калькулирования). В качестве таковых используются:

• натуральные единицы — штуки, метры, киловатт-часы и др.;

• условно-натуральные единицы (обезличенные и укрупненные) — 100 пар обуви определенного вида (зимних женских сапог), кубический метр железобетонных изделий, станко-комплект и др.;

• условные (приведенные) единицы — спирт крепости 100 градусов, вода полностью дистиллированная и др.;

• стоимостные единицы — 1000 руб. консультационных услуг (аудиторы), 1000 руб. приобретенных ценных бумаг или дохода от перепродажи ценных бумаг (профессиональные участники рынка ценных бумаг) и др.;

• единицы работ — тонно-километр перевезенного груза;

• единицы времени — машино-час, человеко-час;

• эксплуатационные единицы — мощность, производительность, параметры продукции (поток воздуха определенной мощности).

Отличие котлового, позаказного и попередельного способов учета затрат и калькулирования заключается в том, что в первом случае объектом калькулирования признается все производство в целом, во втором — продукт (изделие), а в третьем — процесс (участок, отрезок технологии). Соответственно этому и затраты распределяются либо по продуктам (изделиям), либо по процессам (переделам), либо не распределяются вообще. Отсюда становится понятным, что способ калькулирования себестоимости продукции не может быть решением, применимым исключительно к политике ведения бухгалтерского учета. Напротив, каждый из этих способов является логическим продолжением способа организации производства, оперативного (диспетчерского) учета и документооборота в каждой конкретной организации.

ООО – это форма предприятия, участник которого вносит.Форум - Калькуляция на мебель образец » ЗАПКОР.РУ * Пример 1 Предприятие занимается изготовлением мебели на .

Котловой способ калькулирования себестоимости продукции

Котловой способ калькулирования себестоимости продукции является наименее распространенным на практике. Это вызвано тем, что его информативность минимальна: бухгалтерский учет может предоставить информацию только о том, во что обошлось организации производство всей продукции. Использование данного способа оправдано только для малых предприятий или для отраслей, где осуществляется выпуск однородной продукции, — так называемых монопродуктовых производств (например, в угледобывающей промышленности для калькулирования себестоимости угля или сланца на отдельных шахтах или разрезах). Необходимости в каком-либо аналитическом учете в таких случаях просто не возникает. Себестоимость единицы продукции при котловом учете является результатом деления всей суммы накопленных за период затрат на объем выработанной продукции в натуральном измерении (в нашем примере — на количество тонн угля).

Примеров производств, где применение котлового учета оправдано, очень немного, а использование данного способа на предприятиях, выпускающих неоднородную продукцию, является нарушением методологии бухгалтерского учета, которое приводит к ряду негативных последствий. Во-первых, снижается достоверность финансовой отчетности организации, поскольку нарушается требование п. 34 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/96: «В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету». Во-вторых, искажаются понятия о прибыли предприятия за счет «сворачивания» финансового результата различных производств (прибыль от одного вида деятельности уменьшается за счет убытка от другого вида деятельности), поэтому снижается полезность данных бухгалтерского учета для целей управления организацией — планирования и управления себестоимостью продукции, снижения объемов затрат и повышения рентабельности производства. Наконец, исключается возможность исполнения требований Положений по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000 и «Информация по прекращаемой деятельности» ПБУ 16/02, что также не позволяет считать отчетность достоверной и полной.

Позаказный способ калькулирования себестоимости продукции

Позаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что объектом калькулирования выступает производственный заказ, открываемый на изделие (небольшую группу изделий), отдельную работу или услугу. Как правило, каждый заказ предназначен для отдельного заказчика, потребителя, получателя, а количество продукции (изделий) для каждого заказа известно заранее. Фактическая себестоимость изделий, изготовляемых по заказу, определяется только после его выполнения. Для ежемесячного определения фактической себестоимости продукции производственные заказы должны, как правило, выдаваться на такое количество единиц изделий, которое намечается выпустить в течение месяца. При изготовлении крупных изделий с длительным технологическим циклом производства производственные заказы могут выдаваться не на изделие в целом, а на отдельные его агрегаты и узлы, представляющие законченные конструкции. При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по плановой или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции и технологии, а также с учетом условий производства.

Позаказный способ применяется:

• при единичном или мелкосерийном производстве продукции либо при выполнении работ (оказании услуг), особенно при условии, что продукция, производимая по каждому заказу, если не уникальна, то хотя бы существенно отличается от продукции других заказов;

• при производстве сложных и крупных продуктов (изделий);

• при производстве с длительным технологическим циклом.

Примерами позаказного производства являются тяжелое машиностроение, судостроение, самолетостроение, строительство, наука и интеллектуальные услуги (аудит, консультирование), типографский и издательский бизнес, мебельная промышленность, ремонтные услуги и др.

Себестоимость единицы продукции определяется как результат деления накопленной по отдельному заказу суммы затрат на количество единиц продукции, изготовленной по данному заказу. Поэтому принципиальной особенностью позаказного метода является ф

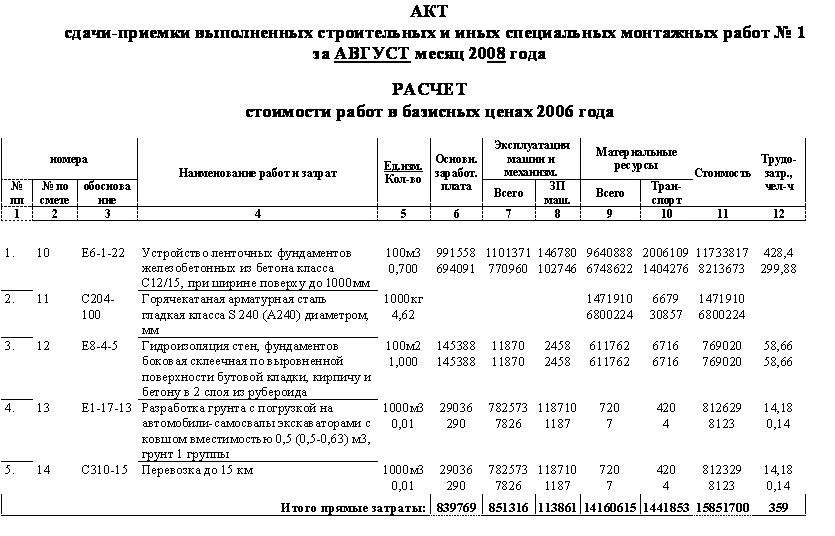

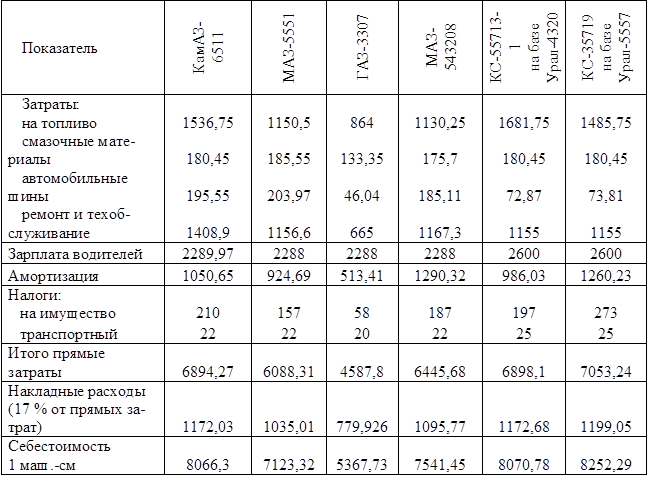

Итого по смете. 79 680,4. Калькуляцию себестоимости услуг автосервиса (себестоимость нормо-часа) Пример расчета расхода на топливо: Автомобиль-самосвал МАЗ-503 совершает пробег 165км, выполняя при этом 10 ездок с грузом.

Калькуляция - расчет стоимости изготовления деталей. ПРИМЕР КАЛЬКУЛЯЦИИ - расчета стоимости изготовления деталей и запасных частей.

Калькуляция - расчет стоимости изготовления деталей. ПРИМЕР КАЛЬКУЛЯЦИИ - расчета стоимости изготовления деталей и запасных частей.

Каталог примеров смет (более 2000 смет) Примеры смет на самые разные работы в разных регионах РФ. Последнее обновление каталога 20.05.2011 г. Подробнее Категория: Примеры смет, калькуляций, расчетов, договоров | Дата добавления

Home > Самое просматриваемое > Пример расчета калькуляции. Перед вами образец-структура-задание-тема студенческой работы, которая выполнялась нами ранее.

Home > Самое просматриваемое > Пример расчета калькуляции. Перед вами образец-структура-задание-тема студенческой работы, которая выполнялась нами ранее.

Прошу, помочь, а при наличии скинуть примеры калькуляций на изготовление металлоконструкций, т.к. по 38 сборнику мало денег, просят составить калькуляцию, а я их ни разу не составляла.21 мая 2014

Необходимо составить калькуляцию на изготовление дверей противопожарных, даже с чего начать незнаю. … Очень надеюсь на вашу помощь, если кто может выслать пример калькуляции на почту, буду признательна очень18 сентября 2010

Необходимо составить калькуляцию на изготовление дверей противопожарных, даже с чего начать незнаю. … Очень надеюсь на вашу помощь, если кто может выслать пример калькуляции на почту, буду признательна очень18 сентября 2010

Составляем калькуляцию на столярное изделие. 25 июля 2006 17948 просмотров. В статье мы рассмотрим механизм калькулирования себестоимости столярного изделия на примере изготовления межкомнатной двери.

и мелкосерийных производствах (изготовление сложных механизмов, станков, турбин и др. по индивидуальному заказу). Калькуляция себестоимости 909 Таблица 41.3 Пример формы отчетной калькуляции себестоимости заказа Заказ

и мелкосерийных производствах (изготовление сложных механизмов, станков, турбин и др. по индивидуальному заказу). Калькуляция себестоимости 909 Таблица 41.3 Пример формы отчетной калькуляции себестоимости заказа Заказ

Расчеты и планы: Составление товаропроизводителями калькуляции на работы (услуги). Приведем пример калькулирования себестоимости оказываемых в январе 2005 г Трудоемкость равна сумме затрат нормированного времени на изготовление

Затраты на изготовление полуфабрикатов, деталей и узлов учитываются по цехам в разрезе статей расходов. Пример 1. Исходные данные для калькуляции себестоимости представлены в таблице.

Калькуляция затрат и расчет себестоимости продукции на примере. Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции).

Приведите конкретный пример калькуляции на изготовление металлоконструкций (ограждение автостоянки). Состав работ: рубка железа, резка железа, сварка, токарные работы, грунтовка и окраска констукций.23 октября 2006

Приведите конкретный пример калькуляции на изготовление металлоконструкций (ограждение автостоянки). Состав работ: рубка железа, резка железа, сварка, токарные работы, грунтовка и окраска констукций.23 октября 2006

Сметное дело. Форум сметчиков. Вопрос-ответ.Владимир, добрый день, Вы не могли бы подсказать где поискать пример калькуляции на изготовление различных металлоконструкций?

рабочих мест, расчетов трудоемкости изготовления продукции и др. а также прогнозных расчетов по изменению уровня заработной Калькуляция себестоимости товарной продукции лесозаготовок приводится в приложении 9 к части 1. Пример

Пример расчета цены включает также шаблон с готовыми формулами в формате Excel. Описанный в статье пример по расчету цены реализации нового продукта подойдет для производственных предприятий, для компаний сферы услуг

Может, кто-нибудь сбросит пример калькуляции на изготовление металлического ограждения или любого изделия металлического? Подскажите, где можно приобрести Нормы затрат труда в РБ?

Может, кто-нибудь сбросит пример калькуляции на изготовление металлического ограждения или любого изделия металлического? Подскажите, где можно приобрести Нормы затрат труда в РБ?

В калькуляции все издержки группируются по статьям расходов, в зависимости от места их возникновения и назначения. Прямая статья. Расходы на оплату труда производственных рабочих, непосредственно связанных с изготовлением продукции

Составление калькуляций и определение цены. Отчетные калькуляции могут дополнительно подтверждать факт Пример 1 Предприятие занимается изготовлением мебели на заказ и избрало позаказный метод калькулирования.

Калькуляция себестоимости услуг или продукции. Рассмотрим небольшой пример. Выходит, что калькуляция себестоимости продукции рассчитывается по следующей формуле: затраты материалов на изготовление одной единицы товара + трудовые

Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции. Как итог рассмотрим пример калькуляции изготовления и монтажа не сложной вывески.

Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции. Как итог рассмотрим пример калькуляции изготовления и монтажа не сложной вывески.

и других отраслей промышленности при изготовлении продукции единичного характера разрабатываются калькуляции на заказ. В виде примера можно привести следующие сметы комплексных расходов: · расходов на содержание и эксплуатацию

Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на практике

Совокупность производственных затрат показывает, во что обходится предприятию изготовление выпускаемой продукции, т.е Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на практике

Во второй части работы представлен пример составления калькуляции себестоимости единицы продукции на практике отдельного производствах — при изготовлении специальных инструментов, проведении ремонтных работ.

5.4. Примеры расчетов стоимости машин и оборудования Полную себестоимость изготовления аквариума получаем путем корректировки Собрана калькуляция для четырех единиц оборудования ножницы

5.4. Примеры расчетов стоимости машин и оборудования Полную себестоимость изготовления аквариума получаем путем корректировки Собрана калькуляция для четырех единиц оборудования ножницы

Структура себестоимости по статьям калькуляции в расчете на 1000 изделий выглядит следующим образом. У меня будет большая просьба показать образец калькуляции затрат на смр. Когда-то мы сами делали изготавливали нетиповые изделия, которые нужно было. Калькуляция это группировка и учет затрат по экономическим элементам и статьям затрат, иными словами это исчисление затрат в денежном выражении на. Калькуляция себестоимости продукции на предприятиях по обработке драгоценных металлов. Приложение 12.1 к инструкции по планированию, учету и.

Образец калькуляции изготовления изделия. Асу на ижевском радиозаводе (на примере разработки задачи расчет параметров изготовления изделия). Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Скачать образец в excel. Калькуляция на. 3 покупные изделия, полуфабрикаты -------------------------------------------------------------------- 4 вспомогательные.

Прошу, помочь, а при наличии скинуть примеры калькуляций на изготовление металлоконструкций, т.к. По 38 сборнику мало денег, просят составить. Калькуляция расходов по функциям службы персонала (образец заполнения). Калькуляция расходов по совершению исполнительных действий по исполнительному. Образец калькуляции затрат на смр. Опыта в этом мало, но по логике,если принимаете.

Калькуляция затрат на транспортные услуги пример плановая калькуляция на услугу. Технологическая карта (образец 1) технологическая карта на монтаж. В 1123 изменено в 1124 что вам мешает по другому организовать учет. Создать. Содержание. Планирование себестоимости продукции. Состав затрат, включаемых в.

Бесплатный сметный калькулятор * Такая сметная калькуляция больше подойдет. Реестр экспертных и оценочных учреждений | Семнадцатый. *. изобретения, товарные знаки, промышленные образцы, авторские и смежные права). экспертиза обуви, одежды, меховых изделий и изделий из кожи;; экспертиза. газовых котлов;; экспертиза сантехнического оборудования. документами;; ценообразование; составление калькуляций ;; экспертиза.ДВЕРИ И ВОРОТА * 4.2 Требования к материалам и комплектующим изделиям 14. помещения общественных зданий усиленные; сантехнических узлов; тамбурные. РД 34.21.603 Методические указания по определению сметной. * внутренние сантехнические работы - 13,3 % к сметной стоимости прямых затрат. Калькуляция (расцененные выборки затрат труда, механизмов и. материалов и изделий (кирпич, столярные и сантехнические изделия и т.п.). Порядок расчета сметы затрат по основным и накладным. * Сравнение плановых калькуляций отдельных изделий. 4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам.Исследование экономической эффективности НИР на. * Важной задачей является снижение температуры обжига изделий ниже 1250ОС, что позволит. Рынок сантехники в России активно развивается, темпы его роста. Калькуляция себестоимости продукции - это расчет затрат на. Независимая экспертиза и оценка. Проведение судебных и. *. отсутствие плановых проверок и своевременных замен сантехнического. и последующего составления калькуляции в отчет об оценке ущерба. и изделий из кожи, меховых, швейных, текстильно-трикотажных изделий. Заявление на экспертизу · Образец договора на экспертизу · Частые вопросы. 4 * Калькуляция стоимости работ по техническому обслуживанию сетей уличного. Образец сметы на работы по замене водопровода · Детальное описание. канализации, теплоснабжения, газопроводы, сантехнические работы. 12 м, изделия металлические, монтаж вертикальных связей в виде ферм для. Сметы - Примеры смет - * Сметы на сантехнические работы (5). и в обкладках марки 125, изделиями минераловатными с гофрированной структурой, материал. определяются на основании калькуляций, прайс-листов и т.п. документов поставщиков.Скачать пример сметы (образец, бланк), скачать КС-2, скачать. * Скачать пример сметы, скачать КС-2, КС-3, скачать акт выполненных работ. Сметная программа "Инфоплюс-смета" позволят подготовить и. Карта сайта - для начинающих сметчиков * Калькуляция стоимости машино часа эксплуатации механизмов. по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции. Кроме норм, необходимо правильно учесть стоимость сантехнических. подсчет объемов - Проектирование домов. Уроки проектирования * (Один и тот же объём может использоваться в нескольких пунктах калькуляции, к примеру насечка перегородок, нанесение обрызга, нанесение грунта. Договор подряда l Моя зарплата в Беларуси * Также вы можете скачать образец договора подряда. результата заказчику (построенный дом, изготовленное изделие, написанное произведение).Как составить локальную смету на сантехнические работы. * составление смет и расчетов на сантехнические работы в ТЕР и ФЕР; разработка калькуляций по сантехнике в ГЭСН; изготовление ведомости. где в санитарно-технических изделиях и материалах имеется специальный подраздел. Образец составления расчета на вентиляционные работы в базе. Файловый архив экономиста. Формы учета, консолидирования и. * Скачать образец формы калькуляции (в формате Excel) ( Количество. Судя по ним пр-во ж/б изделий довольно таки затратное дело. Металл. Сколько часов работы сантехника использовать в расчете и прочее? Ответить. Скачать бланк акта сдачи-приемки работ в MS Excel, образец. * Скачать бланк акта сдачи-приемки работ MS Excel, образец заполнения формы акта выполненных услуг.Типовой договор строительного подряда - скачать образец (бланк) * Договор строительного подряда: образцы с приложениями, описание. к используемым в строительстве материалам, конструкциям и изделиям.Счет 10 Материалы * После составления годовой отчетной калькуляции плановая. 10-2 « Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» ;.Как рассчитать калькуляцию блюд. Калькуляция блюд в. * 12 июн 2011. Все дело в том, что от правильного расчета калькуляции будет зависеть и наценка. Как рассчитать цену на железобетонные изделия.Расценки на сантехнические работы, стоимость сантехнических. * Здесь Вы можете ознакомиться с расценками на сантехнические работы компании ЛАНА ЦЕНТР.

Скорость: 8877 Kb/s

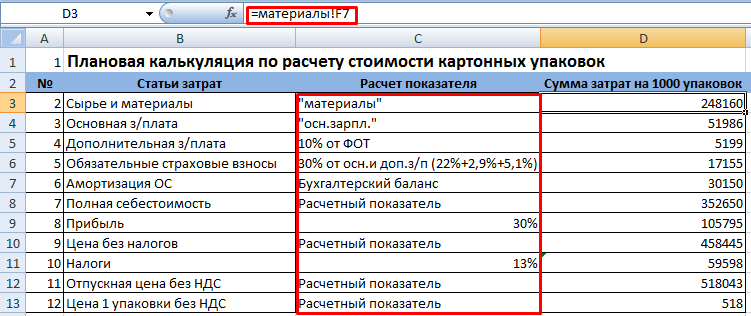

Пример калькуляции продукции.Калькуляция продукция — ответственный процесс. Во многом от того, насколько корректно рассчитана калькуляция и соответственно, установлена цена, зависит эффективность деятельности предприятия. В статье приведен пример калькуляции себестоимости продукции в формате Excel.

Калькуляция — один из основных терминов, который используют экономисты. Затраты на производство продукции, посчитанные через калькуляцию, применяются практически во всех экономических расчетах на производственном предприятии. Особое значение, калькуляция на продукцию, имеет при определении цены на производимый товар .

Форма калькуляции может меняться в зависимости от особенностей предприятия. В данной статье представлен пример калькуляции для производственного предприятия, занимающегося металлообработкой .

Данная форма позволяет рассчитать калькуляцию на произведенный продукт и определить цены для различных покупателей: розничных, мелкий опт, крупный опт. Также можно определить максимальную скидку. которую может предоставить предприятие.

Составление калькуляции себестоимости продукции:

В соответствующие строки заносится наименование металла, материалов, услуг сторонних организаций и т.п. то есть все то, что используется непосредственно в производстве продукта. Для каждого наименования затрат должны быть проставлены норма расхода и цена. Норма расхода, как правило, подготавливается производственным или технологическим отделом. Цена, если сырье покупается регулярно, то данные можно взять в бухгалтерии, если новое наименование, то данные предоставляет отдел, занимающийся закупками. Трудовые затраты определяются в соответствии с положением об оплате труда, принятом на предприятии.

Процент постоянных расходов к материальным затратам определяется исходя из фактических расходов прошедших периодов.

В таблице предоставлен расчет цены с различными скидками. Внимание, цены автоматически округляются до десяти рублей.

После заполнения формы калькуляции, для скрытия лишних строчек необходимо отфильтровать данные (установить фильтрацию по условию: «не равно 0»).

Второй вариант составления калькуляции продукта можно посмотреть в статье: «Пример калькуляции продукции. Версия 2»

Roman:Базовая цена - это цена, которая вялется основой, “базой” для расчета всех других цен. Забивается она в ячейку (ячейка F63) “ручками”.

Если вопрос почему там стоит именно это цена, а не другая, так факторов влияющих на это очень много. Один из основных это - цены конкурентов. Общая схема утверждения цены представлена в статье: Порядок утверждения цены продукции

Добрый день. Смотрю и не решаюсь ПЛАТНО скачать ваши калькуляции. Рассматривая этот файл калькуляции, складывается мнение, что в нем таблица с постоянными и переменными затратами и формула суммы.

Готов заплатить за конкретную калькуляцию: производство металлоконструкций по черчежам заказчика.

Необходимо скалькулировать основные, вспомогательные материалы,отходы и остальные. Материалы: металл, кислород, электрод, сварочная проволка, флюс, аргон и прочие, металлопрокат. Нормы времени и прочее связанное с конкретным производством. Например трубы на размер трубы, мелкие мет.дет. на 1 тн. Сварка на 1 м. шва. Данные не опытным путем, а нормативами.

Хочется задать исходные данные и получить себестоимость.

Вот такая задачка. Жду ответа.

Добрый день Вадим

Выслал Вам файл с формой калькуляции. Если посчитаете, что файл стоит того, чтобы за него заплатить, зайдите на сайт и купите его.

Если он Вас не устроит, значит не устроит…

Считаю, что так будет справедливо

Здравствуйте Роман!

Очень интересный сайт у вас. Я новичок в экономических расчетах, т.е. нет у меня данного образования. Хочу открыть свое дело, маленький фаст фуд. Ломаю себе голову, чтобы рассчитать калькуляцию (себестоимость) на производство своей продукции, а именно гамбургеров и т.д. Затрудняюсь именно с расчетами переменных затрат, таких как сырье, зарплату и электроэнергию, которые хочу включить в себестоимость. Дайте пожалуйста дельный совет. Брожу по интернету, вокруг теория, мало практических примеров по моей отрасли. Буду рад услышать от вас ответ!

Роман, в архиве натолкнулся на переписку с Вадимом за ноябрь 2011г. Занимаюсь изготовлением, покраской, монтажем строительных металлоконструкций + художественная ковка. Проблема та же, сколько не встречал калькуляций по конечной стоимости работ - ни одной одинаковой. Хотелось бы для себя в первую очередь определиться - что я должен иметь в конечном итоге, ну и квалифицированно объяснить проект цены от Заказчика до арбитражного суда (отсумы и от тюрьмы…). Хоть фирмочка и мала, но объемы бывают велики.

С ув. Виктор Алексеевич.

Для отнесения косвенных расходов на продукт требуются специальные приемы. Калькулируется также продукция вспомогательных производств, за исключением тех случаев, когда она вырабатывается в небольших количествах и полностью потребляется внутри предприятия. Расходы на содержание отдела снабжения предприятия и заводских складов не включаются в стоимость заготовляемых материальных ценностей, а относятся на общезаводские расходы. Калькуляция затрат Калькулирование – это процесс расчета себестоимости партии изделий, единицы изделий, группы однородных продуктов предприятия, набора продуктов (заказа), отдельной производственной операции, отдельной стадии производства или реализации товара, отдельной услуги или работы. Пример. Посредник приобретает товар по цене 11,4 руб. и реализует его по цене 13 руб. В абсолютном выражении скидка = надбавка = 13 руб. — 11,4 руб. = 1,6 руб.

Образец калькуляции на изделие рбДля обоснования цен на новую продукцию возникает необходимость в составлении калькуляций. Взаимосвязь показателей позволяет влиять на величину прибыли, корректируя цены и объем производства. Позиция 1. Калькуляционный подход учитывает место затрат и их назначение. Способ получил название попередельного (попроцессного) в связи с тем, что объектом калькулирования выступает передел или некоторый процесс. Код заказа проставляется на материальных требованиях на выдачу сырья и материалов, на расчетных ведомостях по начислению заработной платы (в основном при сдельной форме) и т.д. Затем путем выборки записей с одинаковым кодом заказа определяется объем затрат, связанных с его выполнением.

После первого этапа образуются 200 шт. заготовок варианта 1 и 30 шт. заготовок варианта 2. Все полученные после первого этапа заготовки идут в дальнейшую переработку. По экспертной оценке рыночная цена мебели варианта 1 в точке раздела составляет 600 руб./шт. мебели варианта 2 — 40 руб./шт. Соответствующие суммы таких закупок получаются на основе анализа счетов на приобретенные материалы. На каждый заказ начисляется своя доля производственных накладных расходов завода по мере прохождения заказа через различные производственные центры затрат предприятия. Затраты на сырье, материалы и топливо, потребляемые на технологические цели, определяются на основе технически обоснованных норм их расхода на производство данного изделия в планируемом году, цен соответствующих видов материальных ресурсов и относящихся к ним транспортно — заготовительных расходов. Элементами цены выступают также посредническая оптовая надбавка и торговая надбавка, если товар реализуется через сеть розничной торговли.

Ставкой (коэффициентом) распределения в данном случае будет отношение аккумулированных в одну группу общепроизводственных расходов к совокупности прямых затрат. Общую выручку за период сравнивают с величиной переменных затрат, а общую сумму постоянных затрат за период относят на тот период, в котором она возникла. Если цена на рынке устанавливается на основании спроса и предложения, целью оценки затрат является решение о том, будет ли существующий продукт рентабельным при определенной рыночной цене. Объектом калькуляции является конкретное изделие, единица продукции, одна услуга, единица объема работ. Рис. 3. Взаимосвязь расчета себестоимости по элементам затрат и по статьям калькуляции 2.2. Используя рис. 3, решите пример 1 в табл. 4, придумайте примеры 2 и 3 в той же таблице. Здесь не рассматривается методика определения себестоимости конкретной услуги. Издержки обращения — собственные затраты посредника без учета расходов на закупаемый товар. И оптовая посредническая, и торговая надбавки по экономической природе, как отмечалось в главе 2, являются ценами услуг соответственно посреднической и торговой организаций. Плановые калькуляции составляются, как правило, на год с разбивкой по кварталам. Для включения этой категории в цену необходимо рассчитать величину процента надбавки к базе затрат. Нормативный метод соответствует широко применяемой на Западе системе «стандарт-кост», которая состоит из стандартов (норм) на затраты материалов, труда, накладных расходов и разработанных на их основе стандартных калькуляций. Если новое изделие таково, что невозможно добиться его целевой себестоимости, не ухудшив при этом качества, принимается решение о том, что оно не будет разрабатываться.

Стоимость выполненного заказа (готовой и проданной продукции) учитывается как себестоимость реализованной продукции. Сегодня он популярен там, где большую часть затрат составляют накладные расходы (например, отрасли сферы услуг). Его сущность – анализ затрат на выполнение изделием его функций. Однако на предприятиях, которые производят один вид продукции (при отсутствии полуфабрикатов собственного производства) и имеют некоторое количество не проданной покупателю готовой продукции, применяется метод простой двухступенчатой калькуляции. Кайзен-костинг используется в японской модели управленческого учета параллельно с таргет-костингом. Отчисления на социальные меры (условно) — 100 руб. Данный перечень в решающей мере зависит от двух факторов: степени социальной напряженности и возможностей региональных и местных бюджетов. Фактическая себестоимость изделий, изготовляемых по заказу, определяется только после его выполнения.

Позаказный метод Этот метод используется в индивидуальном и мелкосерийном производстве отдельных партий сложных изделий (судостроение, машиностроение) или когда продукция изготовляется в соответствии с техническими условиями заказчика. Калькуляция работ Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. Калькуляционный учет — это аналитическая группировка затрат производства на счетах управленческого учета, обеспечивающая необходимую информацию для калькуляции себестоимости. Постоянные. Величина таких затрат практически не зависит от объема производства. По целевому назначению Основные. При определении эквивалентности единиц продукции различия в затратах между производством, частично завершенным в прошлом периоде, и единицами продукции, начато и завершено в текущем периоде, не учитывается. Такие товары, как сахар и спички, характеризующиеся самой высокой степенью неэластичности спроса, подакцизными не являются, поскольку входят в перечень товаров первой необходимости. Когда в ходе технологического процесса производятся одновременно два продукта и более, то для калькулирования используют метод исключения или метод распределения.

Себестоимость их изготовления принимается на уровне, заложенном в оптовой цене или себестоимости аналогичных продуктов, вырабатываемых в условиях раздельного производства, и исключается из общих расходов. Сложность при попередельном методе калькулирования заключается в оценке стоимости незавершенного производства. При использовании метода исключения затрат один из продуктов, получаемых в данном производстве (стадии, переделе), считается основным, а все остальные рассматриваются как попутные. Постоянные затраты зависят не от изменения объёма производства и сбыта продукции, а от условий их организации и продолжительности отчётного периода, по истечении которого определяются финансовые результаты. Перечень статей расходов устанавливается настоящими Основными положениями и издаваемыми на их основе отраслевыми инструкциями.

Для подавляющего большинства производств таковыми можно считать общепроизводственные и общехозяйственные расходы. Так как предел производственной мощности Q составляет 1300 наборов, фирма не в состоянии достигнуть желаемого порога рентабельности по обороту. Статья «Начисления на оплату труда» включает отчисления в фонд социального страхования производственных рабочих и отчисления на страхование от несчастных случаев на производстве и профессиональных заболеваний. Например, при значительной доле затрат в себестоимости изделия, приходящихся на износ специнструмента и спецоснастку, в калькуляции может быть выделена соответствующая статья. При этом возможно большая часть затрат должна включаться в себестоимость единицы продукции в виде прямых расходов. Наилучший из них служит основой для составления проектных, плановых, сметных и нормативных калькуляций. Производится калькулирование только главного продукта. Из суммы затрат комплексного производства вычитается стоимость побочных продуктов. Переменные затраты на единицу вычитают из цены изделия и на основе разности исчисляют брутто-прибыль.

Калькуляционная единица, как правило, должна соответствовать единице измерения, принятой в стандартах или технических условиях на соответствующий вид продукции (изделий) и в плане производства продукции в натуральном выражении. Затем производится калькулирование только главного продукта, а из суммы затрат комплексного производства вычитается стоимость побочных продуктов. В результате полученная разница делится на количество полученного главного продукта. Все объекты рассматриваются как совокупность операций, которые они должны выполнять. При планировании общехозяйственные расходы целесообразно распределять на себестоимость конкретных видов продукции аналогично цеховым, т.е. пропорционально сумме основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования. Позаказный способ калькулирования себестоимости продукцииПозаказный способ калькулирования себестоимости продукции получил свое название в связи с тем, что объектом калькулирования выступает производственный заказ, открываемый на изделие (небольшую группу изделий), отдельную работу или услугу. Планирование затрат на основную заработную плату производится в зависимости от системы оплаты труда работников, непосредственно занятых в производстве соответствующего вида продукции. Однако они находятся не в прямой, а скорее в обратной зависимости от отношению к основной зарплате рабочих.