Рейтинг: 4.6/5.0 (1932 проголосовавших)

Рейтинг: 4.6/5.0 (1932 проголосовавших)Категория: Бланки/Образцы

Потребность человека хранить денежные средства вне жилого помещения существовала во все времена и эпохи. С этой целью создаются коммерческие структуры, именуемые банками. Банковские услуги оказывают огромную помощь населению в хранении денег. При этом банковское учреждение выплачивает проценты по вкладу, что делает предложение разместить деньги на счетах еще привлекательнее. Рассмотрим основные особенности договора банковского счета. По специальной прямой ссылке можно бесплатно скачать образец контракта и применить его в собственной практике.

Поскольку речь идет о банковском счете, то предмет соглашения будет уникален. Ряд нормативных актов повествует о том, что банки принимают, зачисляют и совершают иные операции с деньгами клиента по его распоряжению. По факту принятия и зачисления средств на счет, между субъектами подписывается двустороннее соглашение о банковском счете. В данном контракте указываются стоимость услуг, сроки действия, обязательства, ответственность, порядок расторжения бумаги, иные значимые обстоятельства.

Обязательные пункты договора банковского счетаДругие новости по теме:

DOC, относящихся к категории иностранных налогоплательщиков, о требованиях законодательства рф и внутренних документов «банк город» ао в целях выявления посреди клиентов лиц, 42.5. DOCX, список документов для открытия корреспондентского субсчета банка, 19.45. DOCX, 14.54, список документов для обособл. Федеральный закон о личном персонифицированном учете N - закон рф о милиции N - фз полный текст скачать. DOCX, список операций, 14.49, разрешенных осуществлять юридическим лицам, с внедрением корпоративных банковских карт и порядок их проведения. DOC, 279, опросный лист клиента - иностранного налогоплательщика. Фз о некоммерческих организациях. DOCX, 14.64, документы на открытие счета платежному агенту. DOC, уведомление о категории субъектов малого и среднего предпринимательства, 207. DOC, документы на открытие счета доверительного управляющего. Аспекты отнесения клиентов к категории иностранных налогоплательщиков. Дистанционное сервис юридических лиц. Открытие и ведение счетов. DOC, заявление на открытие накопительного счета. Веб - банк для физических лиц. Бланки документов для открытия счетов юридических лиц, бланки документов для открытия счетов личных бизнесменов и юридических лиц - нерезидентов. Трудовой кодекс рф увольнение. Таможенный кодекс рф тк рф скачать. DOCX, 16.02, список документов для открытия депозитного счета юридического лица. DOC, 41.5, контракт о открытии счета, выпуске и обслуживании корпоративной банковской карты. Помогите нам стать лучше. DOCX, 20.18, заявление на перевод обслуживания в другое подразделение банка. Закон о лицензировании деятельности N 128- закон рф о милиции. DOC, 43.5, политика обработки индивидуальных данных в «банк город». DOCX, 17.44, письмо о отсутствии выгодоприобретателя. DOC, 46.5, сведения о бенефициарном обладателе. DOC, письмо о доказательстве адреса местонахождения. Закон о доступе к инфы. DOCX, анкета клиента - юридического лица, 18.45. DOC, типовой контракт банковского счета в валюте. Расчетно - кассовое обслуживание.

Договор банковского счета образецДоговор банковского счета образец

Группа: Пользователь

Сообщений: 6

Регистрация: 03.04.2013

Пользователь №: 19838

Спасибо сказали: 3 раз(а)

договор банковского счета образец

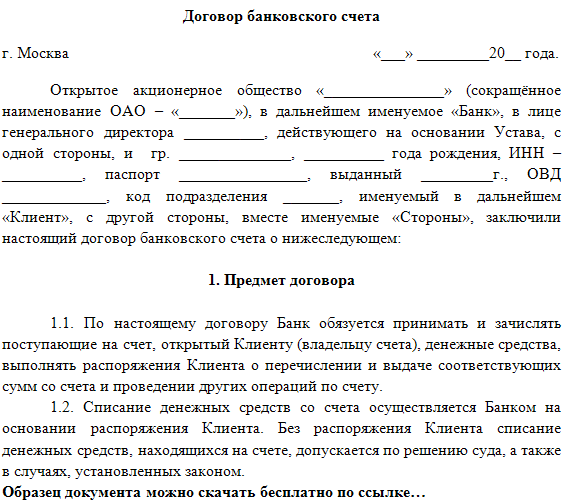

1.1. Банк открывает Клиенту банковский счет N __ и обязуется принимать и зачислять поступающие на счет денежные средства, выполнять распоряжения Клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету, соответствующих законодательству Российской Федерации.

1.2. Банк не вправе определять и контролировать направления использования денежных средств Клиента и устанавливать другие не предусмотренные законом ограничения его права распоряжаться денежными средствами по своему усмотрению.

1.3. Банк обязуется открыть _____________________________________________ счет (указать вид счета) не позднее _______________________________________ после предоставления Клиентом в Банк заявления с обязательными приложениями на открытие банковского счета, которое рассматривается в качестве оферты и совершения Банком конклюдентных действий по открытию счета, которые рассматриваются в качестве акцепта.

2. Удостоверение права распоряжаться денежными средствами, находящимися на счете2.1. Права лиц, осуществляющих от имени Клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются Клиентом путем предоставления Банку документов, предусмотренных законом, банковскими правилами и настоящим договором.

2.2. Клиент вправе дать распоряжение Банку о списании денежных средств со счета по требованию третьих лиц, в том числе связанному с исполнением Клиентом своих обязательств перед этими лицами. Банк принимает эти распоряжения при условии указания в них в письменной форме необходимых данных, позволяющих при предъявлении соответствующего требования идентифицировать лицо, имеющее право на его предъявление.

2.3. По настоящему договору разрешается удостоверение права распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи, кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным лицом.

3. Обязанности банка3.1. Банк обязуется:

3.1.1. Совершать для Клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

3.1.2. Зачислять поступившие на счет Клиента денежные средства не позднее дня, следующего за днем поступления в Банк соответствующего платежного документа.

3.1.3. По распоряжению Клиента выдавать или перечислять со счета денежные средства Клиента не позднее дня, следующего за днем поступления в Банк соответствующего платежного документа, если иные сроки не предусмотрены законом и принятыми в соответствии с ним банковскими правилами.

4. Кредитование счета4.2. Клиент обязуется вернуть основную сумму долга в срок до "____" ___________ _______ г. (включительно).

4.3. Клиент обязуется уплатить Банку следующие проценты за пользование овердрафтом на остаток ссудного счета N ____________________________________:

а) ____% (_________) годовых начиная с даты наступления овердрафта и до даты погашения овердрафта, установленной п. 4.2 настоящего договора;

б) в размере ____% (_________) годовых за период начиная с даты погашения овердрафта, установленной п. 4.2 настоящего договора, до фактического погашения овердрафта.

4.4. При наступлении срока погашения овердрафта, срока уплаты процентов, а также в случае образования просроченной задолженности по возврату предоставленного Клиенту овердрафта (его части) и (или) процентов за пользование им в соответствии с п. 4.3 настоящего договора Банк имеет право самостоятельно взыскивать указанные выше просроченные суммы, в том числе путем безакцептного списания с любых расчетных счетов Клиента.

4.5. Банк начисляет проценты по овердрафту по указанной выше ставке (включая повышенную за просрочку) по состоянию на последний день каждого месяца. В срок не позднее чем в последний рабочий день каждого месяца Клиент обязан оплатить Банку проценты за пользование овердрафтом.

5. Оплата расходов Банка на совершение операций по счету5.1. Клиент оплачивает услуги Банка по совершению операций с денежными средствами, находящимися на счете, в следующем размере: ____________________.

5.2. Плата за услуги Банка, предусмотренная п. 5.1, взимается Банком по истечении (каждого месяца, каждого квартала и т.д.) из денежных средств Клиента, находящихся на счете.

6. Зачет встречных требований Банка и Клиента по счету6.1. Денежные требования Банка к Клиенту, связанные с кредитованием счета (овердрафт) и оплатой услуг Банка.

6.2. Зачет указанных требований осуществляется Банком. Банк обязан информировать Клиента о произведенном зачете в следующем порядке и в следующие сроки:____________________________________________________________.

7. Основания списания денежных средств со счета. Очередность списания7.1. Списание денежных средств со счета осуществляется Банком на основании распоряжения Клиента.

7.2. Без распоряжения Клиента списание денежных средств, находящихся на счете, допускается по решению суда в случаях, установленных законом, а также в следующих согласованных сторонами случаях: _______________________________.

7.3. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений Клиента и других документов на списание (календарная очередность).

7.4. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в очередности, предусмотренной законом.

8. Ответственность Банка за задержку зачисления и необоснованное списание денежных средств8.1. В случаях несвоевременного зачисления на счет поступивших Клиенту денежных средств либо их необоснованного списания Банком со счета, а также невыполнения указаний Клиента о перечислении денежных средств со счета либо об их выдаче со счета Банк обязан по требованию Клиента выполнить соответствующую операцию, а также уплатить на эту сумму проценты в размере _____ % за каждый день просрочки и возместить убытки в части, не покрытой процентами.

9. Банковская тайна9.1. Банк гарантирует тайну банковского счета, операций по счету и сведений о Клиенте.

9.2. Сведения об операциях и счетах могут быть предоставлены только самому Клиенту или его представителям, иным лицам, в том числе государственным органам и их должностным лицам, - исключительно в случаях и в порядке, предусмотренных законом.

9.3. В случае разглашения Банком сведений, составляющих банковскую тайну, Клиент вправе потребовать от Банка полного возмещения причиненных убытков, а в случаях, предусмотренных законом, - также компенсации морального вреда.

10. Заключительные положения10.1. Ограничение прав Клиента по распоряжению денежными средствами, находящимися на счете, не допускается, за исключением случаев наложения ареста на счет по решению суда или приостановления операций по счету в случаях, предусмотренных законом.

10.2. Настоящий договор расторгается по заявлению Клиента в любое время.

10.3. Банк вправе потребовать расторжения настоящего договора в судебном порядке при отсутствии операций по счету в течение года.

10.4. При расторжении договора остаток денежных средств на счете выдается Клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления Клиента.

10.5. Расторжение настоящего договора является основанием для закрытия счета Клиента. Расторжение договора банковского счета и закрытие счета происходят одновременно.

10.6. Настоящий договор составлен в двух экземплярах, один из которых находится у Банка, второй - у Клиента. Оба экземпляра имеют одинаковую юридическую силу.

10.7. Все изменения и дополнения к настоящему договору производятся в письменной форме за подписью каждой из сторон.

10.8. По всем вопросам, не урегулированным настоящим договором, стороны руководствуются законодательством Российской Федерации.

10.9. Все споры и разногласия будут разрешаться сторонами путем переговоров. В случае если стороны не придут к согласию, материалы по данному конфликту передаются на рассмотрение в суд согласно законодательству Российской Федерации.

10.10. Настоящий договор вступает в силу с момента его подписания сторонами.

11. Адреса и банковские реквизиты сторон Подписи сторон:Киев потребовал принудительно взыскать с «Газпрома» более $3 млрд

Договор банковского счёта: 05 Oct 2016 13:40:05 +0300

Антимонопольный комитет Украины (АМКУ) в среду, 5 октября, подал в Хозяйственный суд Киева иск о принудительном взыскании с «Газпрома» штрафа в размере почти 86 млрд гривен ($3,3 млрд), сообщило агентство «Интерфакс-Украина» со ссылкой на пресс-службу ведомства.

Подробнее

Медведев: В РФ собрано около 112 млн тонн зерна, планируется рекорд

Договор банковского счёта: 05 Oct 2016 12:59:00 +0300

В РФ уже собрали около 112 миллионов тонн зерна. Всего за сезон запланировано собрать 115 миллионов тонн, что составит рекорд, заявил глава российского правительства Дмитрий Медведев в ходе открытия выставки "Золотая осень-2016".

Подробнее

Минфин предложил на время освободить от НДФЛ самозанятых граждан

Договор банковского счёта: 05 Oct 2016 12:58:30 +0300

Российское министерство финансов внесло предложение об освобождении от налога на доходы физических лиц (НДФЛ) до конца 2018 года самозанятых граждан, добровольно уведомивших о своей деятельности налоговые органы, передаёт Life.

Подробнее

Heineken прекращает производство пива на заводе в Калининграде

Договор банковского счёта: 05 Oct 2016 12:35:18 +0300

Компания "Объединенные пивоварни Хайнекен" прекращает с 1 января 2017 года производство пива на своем филиале в Калининграде - "Компании ПИТ", говорится в сообщении Heineken. Решение является "вынужденной мерой".

Подробнее

Средства на повышение зарплат учителям заложили в бюджет

Договор банковского счёта: 05 Oct 2016 12:32:57 +0300

"Майские указы" президента в отношении зарплат учителей будут выполнены, правительство закладывает в трехлетний бюджет на 2017-2019 годы соответствующие средства, сообщила вице-премьер правительства Ольга Голодец.

Подробнее

Опрос: Меньше половины россиян следят за колебанием курса валют

Договор банковского счёта: 05 Oct 2016 12:06:11 +0300

Колебания курса валюты интересуют россиян все меньше: с января по сентябрь доля тех, кто следит за ситуацией на валютном рынке, снизилась с 63% до 42%. Об этом свидетельствуют результаты опроса Всероссийского центра изучения общественного мнения (ВЦИОМ).

Подробнее

Россия ожидает оживления торговли с Италией

Договор банковского счёта: 05 Oct 2016 12:35:29 +0300

Россия ожидает оживления торговли с Италией и итальянских инвестиций в сельское хозяйство, дорожное строительство, телекоммуникации, энергетику, сказал вице-премьер РФ Аркадий Дворкович на заседании российско-итальянского совета по экономическому, промышленному и валютно-финансовому сотрудничеству.

Подробнее

Госдолг России сократился до 10,6 трлн рублей

Договор банковского счёта: 05 Oct 2016 11:24:33 +0300

Государственный долг России сократился на 2,8%, до 10,6 трлн руб. Об этом сообщает ТАСС, ссылаясь на данные Счетной палаты. В результате последних подсчетов, госдолг России составляет 13,5% утвержденного объема ВВП за 2016 год.

Подробнее

«Уралвагонзавод» вернет долги Альфа-банку за счет кредита Газпромбанка

Договор банковского счёта: 05 Oct 2016 11:42:54 +0300

АО «НПК "Уралвагонзавод"» (УВЗ) погасит основной долг перед Альфа-банком «дочек» - ООО «ЧТЗ-Уралтрак» (Челябинская область) и АО «Уралтрансмаш» (Свердловская область) - за счет кредита Газпромбанка. Как передает «Интерфакс», об этом сообщил УВЗ.

Подробнее

Минфин предложил вдвое увеличить акциз на тихие вина

Договор банковского счёта: 05 Oct 2016 08:26:00 +0300

Минфин в проекте основных мер в области налоговой политики на 2017-2019 годы предложил увеличить вдвое акциз на вино. Исключение составляют игристые вина и шампанское, фруктовые вина и винные напитки. Проект документа уже отправлен в правительство .

Подробнее

Минфин хочет ввести возврат всей суммы НДС в рамках tax free

Договор банковского счёта: 05 Oct 2016 12:27:27 +0300

Минфин России представил проект «Основных направлений налоговой политики на 2017-2019 гг.», в котором предлагается установить возврат полной суммы налога на добавленную стоимость (НДС) в рамках пилотного запуска проекта tax free.

Подробнее

В сентябре деловая активность в еврозоне снизилась

Договор банковского счёта: 05 Oct 2016 11:54:00 +0300

В Германии сводный PMI в прошлом месяце снизился до 52,8 пункта с 53,3 пункта в августе. Индекс активности в сфере услуг понизился с 51,7 до 50,9 пункта, минимальных с начала подсчета показателя в 2013 году.

Подробнее

Нефть подорожала на данных о снижении запасов в США

Договор банковского счёта: 05 Oct 2016 08:13:00 +0300

Нефть идет вверх в среду после публикации отраслевым American Petroleum Institute статданных о снижении запасов сырья в США на 7,6 млн баррелей за предыдущую неделю.

Подробнее

Индия одобрила сделку по покупке ONGC 11% акций «Ванкорнефти»

Договор банковского счёта: 05 Oct 2016 12:25:00 +0300

Правительство Индии одобрило покупку ONGC Videsh Limited 11% акций «Ванкорнефти» у «Роснефти» за $930 млн. «Сделка обеспечит ONGC 3,2 млн т нефтяного эквивалента к 2017 году»,— написал в Twitter пресс-секретарь правительства Индии Франк Нарона.

Подробнее

Эксперт назвал сумму выплат клиентам лишившегося лицензии Айманибанка

Договор банковского счёта: 05 Oct 2016 12:03:00 +0300

Выплаты Агентства по страхованию вкладов (АСВ) клиентам оставшегося без лицензии Айманибанка могут составить 19,6 миллиарда рублей, подсчитал для РИА Новости начальник аналитического управления банка БКФ Максим Осадчий.

Подробнее

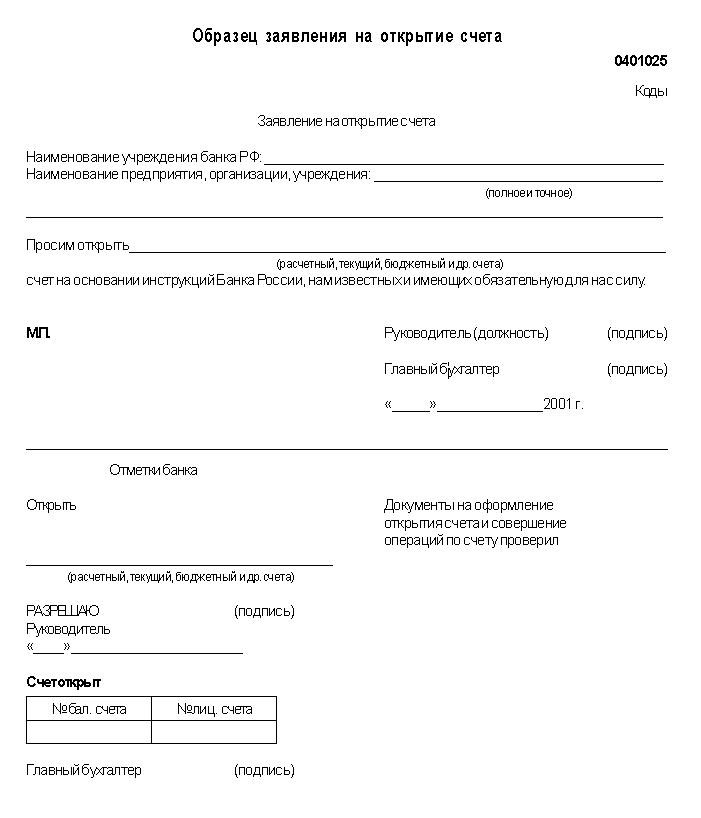

Договор об открытии банковского счета бланк Скачать

При этом не требуется соблюдения каких-либо специальных правил по его оформлению. За расчетно-кассовые и другие сопутствующие услуги Банк взимает с Клиента вознаграждение согласно утвержденным Банком Тарифам. Лимит остатка кассы считается нулевым, если » » не представил в » » расчет на установление лимита остатка, а при наличии счета(ов) в другом банке(ах) – уведомления об определенном ему лимите. Предоставлять » » сведения и документы, необходимые для осуществления расчетно-кассового обслуживания » «, а также для выполнения » » функций, установленных ФЗ № 115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07. Согласно сложившейся практике банк и клиент заключают соглашение путем составления единого документа, подписываемого обеими сторонами. Необходимо также рассказать об ограничении прав клиента по распоряжению денежными средствами, которое допускается только при наложении ареста на денежные средства, или приостановлении операций в случаях, предусмотренных законом.

Остатки денежных средств на «Счетах» выдаются » » либо по его указанию перечисляется на другие счета » » не позднее календарных дней после получения соответствующего письменного заявления » » при отсутствии ограничений по распоряжению денежными средствами в порядке, установленном законодательством. Перечислять со «Счетов» денежные средства в течение банковских дней, при этом списывать денежные средства со «Счетов» не позднее дня, следующего за днем поступления в » » расчетного (платежного) документа, только на основании распоряжения » «, за исключением случаев, прямо предусмотренных законодательством, решением суда и/или п. Дать распоряжение » » о списании денежных средств со «Счетов» по требованию третьих лиц, в том числе связанному с исполнением » » своих обязательств перед этими лицами. При недостаточности денежных средств на «Счетах» платежи осуществляются в очередности, установленной законодательством. По распоряжению Клиента выдавать или перечислять со Счета денежные средства Клиента не позже дня, следующего за днем поступления в Банк соответствующего платежного документа, если иные сроки не предусмотрены законом и (или) изданными в соответствии с ним банковскими правилами. Расчетные (платежные) документы, денежные чеки и объявления на взнос наличными принимаются в операционное время » » в соответствии с графиком его работы от » » либо уполномоченного представителя » «, действующего на основании учредительных документов или доверенности с обязательной проверкой соответствия формы и содержания расчетных (платежных) документов, денежных чеков и объявлений на взнос наличных денежных средств требованиям нормативных актов «Банка России», а также соответствия подписи(ей) » » и/или уполномоченного(ых) лиц(а) » » на указанных документах подписи(ям) в карточке с образцами подписей и оттиска печати. Лимит остатка наличных денежных средств в кассе » » устанавливается » » ежегодно в соответствии с требованиями «Банка России» на основании предоставляемого » » расчета лимита остатка кассы. Остаток денежных средств на Счете выдается Клиенту либо по его указанию перечисляется Банком на другой счет не позднее 7 (семи) дней после получения указанного заявления Клиента, кроме предусмотренных законодательством Российской Федерации случаев ограничения распоряжения Клиентом денежными средствами, находящихся на Счете (п.

Для одностороннего расторжения договора клиентом необходимо направление банку заявления в письменной форме. Счет открывается по разрешительной надписи о его открытии на заявлении клиента, проставляемой исполнительным органом банка (директором, президентом и т. Перед заключением договора банковского счета клиент представляет заявление об открытии счета и необходимые документы (документ о государственной регистрации, копии учредительных документов, карточка специально установленной формы с образцами подписей и оттиска печати и т. Консенсуальным, поскольку считается заключенным с момента достижения соглашения по всем существенным условиям; двухсторонним, поскольку на обеих сторонах лежат и права, и обязанности; возмездным, поскольку выполнение обязанности одной из сторон противостоит встречное предоставление. Платежи со «Счетов» производятся » » в пределах остатка денежных средств на «Счетах» в порядке календарной очередности поступления в » » расчетных (платежных) документов и денежных чеков. Гарантировать тайну «Счетов», операций по «Счетам» и сведений о » » и предоставлять данные сведения только самому » » или его уполномоченным представителям, а в случаях и в порядке, предусмотренных законом – государственным органам и их должностным лицам. Передавать » » поступившие от исполняющего банка платежные требования » «, по которым не получено согласие плательщика на акцепт, и/или заявления о полном или частичном отказе от акцепта платежных требований » » в порядке и сроки, установленные п. Сообщать об открытии «Счетов», об изменении реквизитов «Счетов» » » на бумажном носителе или в электронном виде в налоговый орган по месту своего нахождения в течение 5 (пяти) календарных дней со дня соответствующего открытия или изменения реквизитов таких счетов. Предложением заключить договор банковского счета, а разрешительная надпись об открытии счета, проставленная исполнительным органом банка, представляет собой согласие на предложение заключить договор (акцепт). Сторонами договора на открытие банковского счета являются банк или небанковская кредитная организация при наличии у них лицензии на совершение этого вида банковских операций (ст. Выписки по «Счетам» и расчетные (платежные) документы выдаются в операционное время » » » » либо уполномоченному представителю » «, действующему на основании учредительных документов или доверенности, в сроки, указанные в карточке с образцами подписей и оттиска печати.

Следуя действующему ГК, мы можем определить договор банковского счета как такой договор, по которому банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (п. 1 ст. 845 ГК).

Данное определение не может претендовать на ту степень содержания, которая позволила бы дать четкую юридическую квалификацию договора банковского счета в целях определения его места в системе гражданско-правовых договоров. Судя по названию ст. 845 ГК ("Договор банковского счета"), характеристика существа указанного договора должна быть дополнена двумя содержащимися в ней правилами о том, что 1) банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами (п. 2); 2) банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению (п. 3).

С точки зрения общей характеристики договора банковского счета, как и всякого иного гражданско-правового договора, можно отметить следующее.

Во-первых, договор банковского счета относится к числу консенсуальных договоров. Для признания договора заключенным и вступившим в силу (т.е. порождающим обязательства для сторон) требуется лишь подписание соглашения между физическим или юридическим лицом - владельцем счета и банком, который уже во исполнение своих обязательств должен незамедлительно открыть счет (о котором договорились стороны) своему клиенту. Своим консенсуальным характером договор банковского счета отличается от договора банковского вклада, который не может считаться заключенным до момента внесения в банк (самим вкладчиком или третьим лицом на имя вкладчика) оговоренной денежной суммы, составляющей вклад по этому договору, а также от договора займа, который, как и договор банковского вклада, носит реальный характер.

Во-вторых, договор банковского счета является двусторонним договором. В отличие от договоров банковского вклада и займа, в которых (в силу их реального характера) одна сторона - вкладчик, займодавец, внесший (предоставивший) денежную сумму контрагенту, имеет право требовать ее возврата с уплатой процентов, а другая сторона - банк, заемщик, который несет лишь соответствующие обязанности, не располагая какими-либо правами по отношению к контрагенту, стороны договора банковского счета (банк и владелец счета) имеют как права, так и обязанности.

В-третьих, договор банковского счета представляет собой возмездный договор. Данное обстоятельство подтверждается следующими правилами: в случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (п. 1 ст. 851 ГК); если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает проценты, сумма которых зачисляется на счет (п. 1 ст. 852 ГК).

Правда, некоторые авторы, обращая внимание на диспозитивный характер приведенных норм, предпочитают говорить лишь о презумпции возмездности договора банковского счета, имея в виду, что соглашением сторон банк может быть освобожден от уплаты процентов за пользование денежными средствами, находящимися на счете, а владелец счета - от оплаты услуг банка по совершению операций с указанными денежными средствами. Например, А.Е. Шерстобитов пишет: "Договор банковского счета - консенсуальный, двусторонний и возмездный, если в договоре прямо не установлено иное, т.е. его безвозмездность" <*>.

<*> Гражданское право: Учебник: В 2 т. Т. II. Полутом 2 / Отв. ред. Е.А. Суханов. 2-е изд. перераб. и доп. М. 2000. С. 240 (автор раздела - А.Е. Шерстобитов).

В связи с этим С.В. Сарбаш совершенно обоснованно утверждает: "Сущность договора банковского счета заключается в том, что каждая из сторон приобретает определенные имущественные блага. Главными из них. являются для клиента - возможность получения соответствующих услуг банка, а для банка - возможность использовать денежные средства клиента. Получение клиентом процентов с остатка по счету (статья 852 ГК) и, наоборот, оплата банку его расходов на совершение операций по счету могут присутствовать в правоотношениях сторон, но могут и не присутствовать, то есть условия эти не являются существенными. Если ни одна из сторон договора банковского счета согласно его условиям не уплачивает другой стороне указанных выше процентов, договор банковского счета все равно будет считаться заключенным. Кроме того, при отнесении договора к возмездным или безвозмездным следует, видимо, принимать во внимание, что стороны получают соответствующий эквивалент в обмен на переданное имущественное благо: банк - право пользования денежными средствами, клиент - услуги" <*>.

<*> Сарбаш С.В. Договор банковского счета: проблемы доктрины и судебной практики. М. 1999. С. 15.

Аналогичную позицию занимает Л.Г. Ефимова, которая, отмечая, что "мыслимы ситуации, когда конкретный договор банковского счета устанавливает, что его стороны взаимно отказываются от следуемой им по закону платы: банк отказывается от оплаты расчетно-кассового обслуживания, а клиент - от платы за остаток по счету", тем не менее приходит к выводу: "В указанном случае пользование остатком средств на счете оплачивается путем осуществления расчетно-кассового обслуживания, и наоборот. Отсюда следует, что договор банковского счета во всех случаях должен считаться возмездным" <*>.

<*> Ефимова Л.Г. Банковские сделки: право и практика. М. 2001. С. 281.

Некоторые авторы, продолжающие настаивать на том, что договор банковского счета может носить как возмездный, так и безвозмездный характер, приводят весьма оригинальные аргументы в пользу своей позиции. Так, Н.Ю. Рассказова пишет: "Безвозмездный договор банковского счета является односторонним, поскольку обязанности по договору возлагаются только на банк. То, что при совершении операций клиент обязан соблюдать банковские правила, не превращает его в должника банка, а лишь свидетельствует о наличии у него так называемых кредиторских обязанностей (ст. 406 ГК). Их невыполнение не является нарушением прав банка, а лишь освобождает банк от ответственности за просрочку. " <*>.

<*> Комментарий к Гражданскому кодексу Российской Федерации. Часть вторая (постатейный). М. 2003. С. 588 - 589 (автор соответствующего комментария - Н.Ю. Рассказова).

Однако подобные рассуждения противоречат консенсуальному характеру договора банковского счета. До момента внесения (или поступления от третьих лиц) денежной суммы на счет, открытый банком во исполнение договора банковского счета, на стороне банка нет и не может быть никаких обязанностей, в частности по совершению каких-либо банковских операций по поручению владельца счета. Сумма денежных средств, находящихся на счете (вернее, цифра, зафиксированная на нем), определяет объем требований владельца счета к банку по совершению банковских операций. Поэтому для того чтобы на стороне банка появилась обязанность совершать банковские операции по поручениям владельца счета, последний должен обеспечить "наполнение" своего банковского счета. Таким образом, договор банковского счета никак не может быть признан односторонним договором.

Данное обстоятельство, а именно непременно двусторонний и возмездный характер договора банковского счета, подтверждается специальными правилами о кредитовании счета. Согласно ст. 850 ГК в случаях, когда в соответствии с договором банковского счета банк осуществляет платежи со счета, несмотря на отсутствие денежных средств, банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа, а отношения сторон регулируются нормами о займе и кредите (иными словами, на стороне владельца счета появляется денежный долг перед банком).

Продолжая общую правовую характеристику договора банковского счета, следует отметить, что договор банковского счета не может быть отнесен к публичным договорам, хотя в юридической литературе можно встретить утверждение об обратном <*>. Некоторые авторы, избегая прямой квалификации договора банковского счета в качестве публичного договора, предпочитают говорить о "близости" этого договора к публичному договору. К примеру, Д.А. Медведев пишет: "По своему характеру договор банковского счета близок к публичному договору (ст. 426 ГК), хотя этот термин к нему прямо и не применяется. Банк обязан заключить договор банковского счета со всяким лицом, обратившимся к нему с офертой, соответствующей объявленным банком условиям открытия счетов данного вида, закону и банковским правилам. Однако эта обязанность не является безоговорочной. Банк не вправе отказать кому бы то ни было в открытии счета, совершение операций по которому предусмотрено законом, учредительными документами банка и его лицензией, кроме случая, когда такой отказ обусловлен отсутствием у банка возможности принять это лицо на обслуживание либо когда такой отказ допускается законом и иными правовыми актами" <**>.

<*> См. например: Гражданский кодекс Российской Федерации. Часть вторая: Текст, комментарии, алфавитно-предметный указатель / Под ред. О.М. Козырь, А.Л. Маковского, С.А. Хохлова. М. 1994. С. 459 (автор соответствующего комментария - Е.А. Суханов); Вавилин Е.В. Груздева А.А. Фомичева Н.В. Кредитные и расчетные обязательства в гражданском праве России: Учебное пособие. М. 2003. С. 39.

<**> Гражданское право: Учебник / Под ред. А.П. Сергеева, Ю.К. Толстого. 4-е изд. перераб. и доп. Т. 2. М. 2003. С. 525 - 526 (автор раздела - Д.А. Медведев).

В связи с этим необходимо заметить, что квалификация договора банковского счета в качестве публичного договора автоматически означала бы, что к правоотношениям, складывающимся между банком и владельцем счета, подлежали бы применению все нормы (без изъятий!) о публичном договоре, содержащиеся в ст. 426 ГК, что представляется в принципе невозможным (и никто из авторов на этом не настаивает). Те авторы, которые подчеркивают "близость" договора банковского счета к публичному договору, имеют в виду лишь то обстоятельство, что при определенных условиях заключение этого договора для банка обязательно и это является непременным атрибутом публичного договора.

Однако заключение публичного договора представляет собой лишь один из многих случаев, когда в соответствии с требованиями закона заключение договора для одного из контрагентов или для обеих сторон является обязательным. Поэтому ст. 426 ГК о публичном договоре сама не определяет порядок его заключения, а отсылает к ст. 445 Кодекса, регулирующей общий порядок заключения договоров в ситуации, когда для одного или обоих контрагентов законом предусмотрена обязанность заключить договор, который подлежит применению, если специальными правилами о конкретном договоре не предусмотрено иное.

В связи с этим указание на "близость" договора банковского счета к публичному договору (означающее лишь то, что банк обязан вступить в договорные отношения с клиентом) ничего не меняет в правовом регулировании соответствующих отношений, а скорее сбивает с толку, провоцируя обращение участников имущественного оборота к нормам ст. 426 ГК, в то время как отношения по договору банковского счета должны регулироваться специальными правилами, содержащимися в гл. 45 Кодекса.

Кроме того, когда мы говорим о договоре банковского счета и публичном договоре, речь идет о несопоставимых понятиях. Термином "публичный договор" обозначается не какой-либо отдельный вид договорных обязательств, как это имеет место в случае с договором банковского счета, а определенная договорная модель (договорный тип), охватывающая любой гражданско-правовой договор (отдельный вид договора), обладающий набором признаков, предусмотренных в ст. 426 ГК. Договор банковского счета, не обладая всеми необходимыми признаками публичного договора, не может быть квалифицирован ни в качестве публичного договора, ни в качестве договора, "близкого" к публичному договору.

В юридической литературе неоднократно приводилась убедительная аргументация в пользу этого вывода. Например, М.И. Брагинский по этому поводу пишет: "Но если бы договор банковского счета действительно являлся публичным, из этого следовало бы, что даже при отсутствии соответствующего указания в ст. 846 ГК цена оказываемых банком услуг и другие условия соответствующего договора должны были бы быть одинаковыми. И, соответственно, отклоняющиеся от этого требования условия договора банковского счета должны признаваться ничтожными. Однако в действительности это не так. В конечном счете по поводу природы банковского счета и возможности отнесения его к публичным договорам есть основания прийти к иному выводу. Договор, о котором идет речь. нельзя включить в эту категорию, поскольку существует прямое указание в п. 1 ст. 846 ГК, исключающее второй по счету обязательный признак публичного договора. Имеется в виду, что открытие счета производится "на условиях, согласованных сторонами". Таким образом, есть основания полагать, что в виде общего правила в вопросе о содержании рассматриваемых договоров действует принцип "свободы договоров" <*>.

<*> Брагинский М.И. Витрянский В.В. Договорное право: Общие положения. М. 1997. С. 203 - 204.

С.В. Сарбаш, отмечая, что в соответствии с законом "клиент может в рамках банковского счета договориться с банком об оказании ему различных услуг" и о совершении "иных операций", полагает, что на вопрос о том, "оправданно ли требовать от банка установления одинаковой для всех цены оказываемых им услуг при том, что объем, сложность и затраты банка по этим услугам могут быть совершенно различны для разных клиентов. следует дать отрицательный ответ, который можно считать еще одним доводом в пользу тезиса о том, что договор банковского счета не является публичным, так как цена оказываемых услуг в публичном договоре должна быть одинаковой для всех" <*>.

<*> Сарбаш С.В. Указ. соч. С. 19.

При определении признаков договора банковского счета, позволяющих квалифицировать его в качестве самостоятельного договора, отличного от иных гражданско-правовых договоров, принимая во внимание особенность происхождения указанного договора, а именно его прежнюю родовую принадлежность к договору банковского вклада, полагаем необходимым выделить те специфические черты договора банковского счета, которые отличают его прежде всего от договора банковского вклада.

Во-первых, договор банковского счета, как отмечалось ранее, представляет собой консенсуальный и двусторонний договор. То обстоятельство, что договор банковского счета обретает юридическую силу для сторон непосредственно с момента подписания соответствующего соглашения между банком и владельцем счета, означает, что на стороне банка появляется обязанность открыть счет, о котором договорились стороны, а на стороне владельца счета - обязанность внести на счет (обеспечить поступление от третьих лиц) денежную сумму, в пределах размера которой могут быть предъявлены дальнейшие требования к банку о проведении различных банковских операций.

Во-вторых, целью владельца счета, вступающего в отношения с банком по договору банковского счета, является обеспечение доступа к системе безналичных расчетов. Открытие банковского счета для его владельца означает прежде всего возможность осуществлять расчеты с контрагентами по различным договорам за товары, работы, услуги, а не получение прироста (процентов) на излишний или неиспользуемый капитал, как это имеет место в случае с договором банковского вклада.

В-третьих, предмет договора банковского счета не ограничивается услугами банка по открытию и ведению счета, принятию и зачислению на него поступающих на имя клиента банка денежных средств и выдаче средств со счета (как это происходит по депозитному счету вкладчика по договору банковского вклада). Напротив, основным элементом предмета договора банковского счета являются предопределяемые целью этого договора действия банка по выполнению распоряжений (поручений) владельца счета о перечислении денежных сумм со счета и проведении иных банковских операций с денежными суммами, находящимися на счете.

В-четвертых, как и по договору банковского вклада, банк имеет возможность использовать находящиеся на счете денежные средства и в связи с этим должен уплачивать владельцу счета проценты за пользование соответствующими денежными средствами. Однако в отличие от договора банковского вклада норма, устанавливающая обязанность банка уплачивать проценты владельцу счета, носит диспозитивный характер, и ее применение может быть исключено соглашением сторон. Данное обстоятельство объясняется тем, что за владельцем счета сохраняется право распоряжаться денежными средствами, находящимися на счете, а на банк возлагается обязанность обеспечить реализацию этого права владельцем счета, что в значительной степени снижает для банка эффект от использования денежных средств, имеющихся на счете.

В-пятых, в отличие от договора банковского вклада услуги банка по совершению операций с денежными средствами, находящимися на счете, по общему правилу носят возмездный характер. Отмеченное обстоятельство имеет еще и то значение, что обязательство банка по уплате процентов за пользование денежными средствами, находящимися на счете, может быть погашено зачетом встречного требования банка по оплате совершенных им банковских операций (ст. 853 ГК), что представляется совершенно невозможным в отношениях по договору банковского вклада.

Завершая рассмотрение вопроса о понятии и признаках договора банковского счета, мы можем воспользоваться наиболее полным и точным определением этого договора, которое сформулировал С.В. Сарбаш: "По договору банковского счета банк обязуется принимать и зачислять на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету и может использовать имеющиеся на счете денежные средства клиента, а клиент обязан соблюдать банковские правила проведения операций, удостоверять права лиц, осуществляющих от имени клиента распоряжение счетом, а в случаях, предусмотренных договором, оплачивать услуги банка по совершению операций" <*>.

<*> Сарбаш С.В. Указ. соч. С. 11.