Рейтинг: 4.7/5.0 (1926 проголосовавших)

Рейтинг: 4.7/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Как заполнять главную бухгалтерскую книгу

Форум » Бухгалтерский учет и налогообложение » Общие вопросы по бухгалтерскому учету. Заполнение главной книги. 20.08.2013 10:13:08.

Форум » Бухгалтерский учет и налогообложение » Общие вопросы по бухгалтерскому учету. Заполнение главной книги. 20.08.2013 10:13:08.

19 марта 2010 может кто-нибудь может сказать какие счета необходимо указывать, в каком порядке, а то старые Главные книги - полный бред, такой же "бухгалтер" как и я заполнял.

Главная книга: методика заполнения вручную

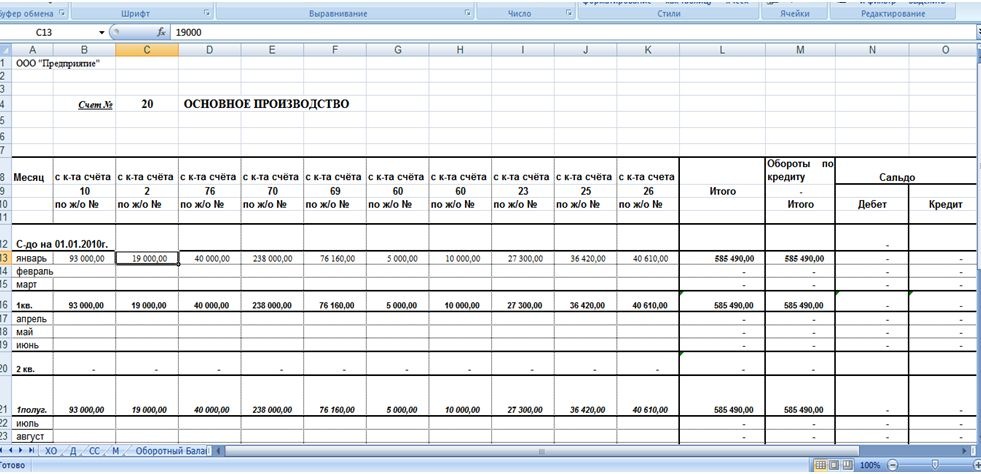

Главная книга заполняется на основании журналов-ордеров - обороты по кредиту счёта и сумм по дебету всех корреспондирующих с ним счетов. После этого подсчитывают обороты по дебету и определяют остатки на 1-е число следующего месяца по каждому синтетическому счету. Начинают заполнение Главной книги с заполнения номеров и наименований счетов и субсчетов (субсубсчетов, если такие есть в применяемом в организации плане счетов, утвержденном в учетной политике). После того, как номера и наименования проставлены, начинается процесс занесения остатков по счетам на начало периода. В правой части страницы есть две колонки, где отражаются сальдо. В левой колонке проставляются остатки на начало периода по Дт, в правой - по Кт. После занесения остатков следует проверить, правильно ли они занесены: сумма дебетовых сальдо = сумме кредитовых сальдо. Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и главного бухгалтера. Главная книга это учетный реестр, который предназначен для ведения синтетического учета на протяжении года. В главной книге открываются счета синтетического учета, которые применяются на предприятии. На счетах фиксируется сальдо на 1 января, каждый месяц проводится регистрация итоговых сведений журналов-ордеров, показывается сальдо на конец месяца и обороты за месяц. В конце каждого месяца итог из журналов-ордеров переносится в Главную книгу, в которой по каждому счету кредитовый оборот показывается одной суммой, а дебетовый отражается в корреспонденции с кредитуемым счетом. Сумма кредитовых и дебетовых оборотов, а также сальдо должны быть соответственно равны по всем счетам. Главную книгу открывают на год и обобщают в ней данные из журналов-ордеров, проводят взаимную проверку верности произведенных записей по определенным счетам и составляют сальдовый бухгалтерский баланс.

Как заполнять кассовую книгу и какой порядок ведения? Примечание: ПЛАН СЧЕТОВ бухгалтерского учета 2014-2015. Контроль за ведением кассовой книги осуществляет главный бухгалтер (при его отсутствии – руководитель).

Визитка образец для такси

Образец заполнения главной книги

После этого подсчитывают обороты по дебету и определяют остатки на 1-е число следующего месяца по каждому синтетическому счету. Проверка верности записей, сделанных в книге, проводится при помощи подсчета суммы оборотов и сальдо по всем счетам бухгалтерского учета.

Образец заполнения главной книги, Главная книга: методика заполнения вручную, Образец карточки личного приема гражданина, Образец рекламного флаера, Образец ходатайство на жилье, Образец акт на списание инструментов ГЛАВНАЯ КНИГА БУХГАЛТЕРСКАЯ - книга, где собраны все синтетические счета организации, которые Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах.

ГЛАВНАЯ КНИГА БУХГАЛТЕРСКАЯ - книга, где собраны все синтетические счета организации, которые Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах.

<…> Оформление счетов-фактур. Заполнять счета-фактуры нужно только по тем сделкам, которые облагаются НДС. Выгодная подписка на «Главбух» в комлекте с главными книгами года.

Категория: Бухгалтерские программы | Добавил: buhsoft. Как приобрести главную книгу с объяснениями по ее использованию. (Я имею ввиду программу главная книга).

Категория: Бухгалтерские программы | Добавил: buhsoft. Как приобрести главную книгу с объяснениями по ее использованию. (Я имею ввиду программу главная книга).

бухгалтеру, введенные в 2014-2015 гг. рассмотреть правила ведения бухгалтерского учета аренды Как заполнять новые счета-фактуры, журналы учета счетов-фактур, книг продаж и покупок с 1 Главные изменения в книге покупок и продаж с 1 октября. 1 января 2015

Главная Форум > Бухгалтерский форум > Бухгалтерский учет >. у нас коммерческая фирма помоги мне пожалуйста понять принцип оформления главной книги. и как ее заполнить. может пример какой нить есть, чтобы понятно было.все книжки 7 ноября 2014

Главная Форум > Бухгалтерский форум > Бухгалтерский учет >. у нас коммерческая фирма помоги мне пожалуйста понять принцип оформления главной книги. и как ее заполнить. может пример какой нить есть, чтобы понятно было.все книжки 7 ноября 2014

Главная > Налоги > Общая система налогообложения для ФЛП > Как заполнить графу 5 книги учета доходов и расходов ФЛП на Поэтому указание в графе 5 книги учета доходов расходов реквизитов бухгалтерской справки будет нарушением ведения

29 февраля 2012 Пытаюсь заполнить вручную Главную книгу Никогда ранее подобного не делала, потому прошу вашей помощи

29 февраля 2012 Пытаюсь заполнить вручную Главную книгу Никогда ранее подобного не делала, потому прошу вашей помощи

6 марта 2007 Подскажите, пожалуйста, порядок оформления/заполнения главной книги, перечень необходимых документов для заполнения главной книги, кассы, продажи, расчетного…

Как заполнять кассовую книгу? Если кассовая книга заполняется от руки. относит кассовую книгу вместе с полученными за день ПКО и РКО бухгалтеру или главному Ее можно вести в бухгалтерской программе или в другой удобной вам программе.

Как заполнять кассовую книгу? Если кассовая книга заполняется от руки. относит кассовую книгу вместе с полученными за день ПКО и РКО бухгалтеру или главному Ее можно вести в бухгалтерской программе или в другой удобной вам программе.

Если вы никогда не сталкивались с этой формой и плаваете в основах бухгалтерского учёта, то самым верным будет приобрести Цитата (Kiki11):Здравствуйте, уважаемые бухгалтеры. Подскажите, пожалуйста, как заполнять Главную книгу вручную?

Во-вторых, компании и предприниматели на упрощенке с объектом «доходы» будут заполнять новый раздел IV книги. Подпишитесь на нашу рассылку и вы будете получать бесплатные уроки по бухгалтерскому учету 1-2 раза в неделю.

Кассовая книга – это документ бухгалтерского учёта, в котором фиксируются все Каждое исправление заверяется подписью кассира и главного бухгалтера. Как заполнить кассовую книгу? Заполнение полей кассовой книги происходит по

Книгу можно заполнять как в электронном виде, так и вручную. Заполнение кассовой книги в электронном виде. Так же вкладные листы заверяют главный бухгалтер и руководитель, с указанием общего числа листов.

Книгу можно заполнять как в электронном виде, так и вручную. Заполнение кассовой книги в электронном виде. Так же вкладные листы заверяют главный бухгалтер и руководитель, с указанием общего числа листов.

Главная Оформление и образец заполнения кассовой книги в 2015 году. Также она входит в перечень документов бухгалтерской отчетности, в которой зафиксированы приходно-расходные операции с наличными.

Руководитель и главный бухгалтер заверяют кассовую книгу Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые В обложке кассовой книги, согласно законодательству о ведении бухгалтерского учета, содержится

Руководитель и главный бухгалтер заверяют кассовую книгу Заполняя графы в кассовой книге, нужно опираться на данные ордера, которые В обложке кассовой книги, согласно законодательству о ведении бухгалтерского учета, содержится

Образец документа. Пример заполнения. Главная книга

Необходимость заполнить главную книгу есть у каждой организации. Ее открывают ежегодно. Получив это равенство, дебетовые и кредитовые сальдо переносят в бухгалтерский баланс.

Необходимость заполнить главную книгу есть у каждой организации. Ее открывают ежегодно. Получив это равенство, дебетовые и кредитовые сальдо переносят в бухгалтерский баланс.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Запись текущих оборотов по счетам в Главную книгу является одновременно и регистрацией учетных данных, отраженных в регистрах.

Образец заполнения главной книги. После этого подсчитывают обороты по дебету и определяют остатки на Проверка верности записей, сделанных в книге, проводится при помощи подсчета суммы оборотов и сальдо по всем счетам бухгалтерского учета.

Образец заполнения главной книги. После этого подсчитывают обороты по дебету и определяют остатки на Проверка верности записей, сделанных в книге, проводится при помощи подсчета суммы оборотов и сальдо по всем счетам бухгалтерского учета.

которая состоит в заполнении всего пакета бухгалтерской учетной документации: журналов ордеров, главной книги, журнала хозяйственных операций, отчетности. Заполнить Книгу учёта ценных бумаг.

ведении учета с использованием журнально-ордерной формы учета бухгалтерская отчетность составляется на основании Главной книги. При этом следует иметь в виду, что не все статьи в балансе заполняют путем переноса из соответствующих

ведении учета с использованием журнально-ордерной формы учета бухгалтерская отчетность составляется на основании Главной книги. При этом следует иметь в виду, что не все статьи в балансе заполняют путем переноса из соответствующих

В некоторых отраслевых инструкциях по заполнению регистров бухгалтерского учета также отмечается, что для каждого Открывать Главную книгу в начале года целесообразно в разрезе всех счетов утвержденного рабочего плана счетов.

· ошибка за отчетный период, обнаруженная до момента представления бухгалтерского баланса и не требующая изменения данных в журналах Бюджетные учреждения заполняют Главную книгу ежемесячно, а организации, осуществляющие кассовое

· ошибка за отчетный период, обнаруженная до момента представления бухгалтерского баланса и не требующая изменения данных в журналах Бюджетные учреждения заполняют Главную книгу ежемесячно, а организации, осуществляющие кассовое

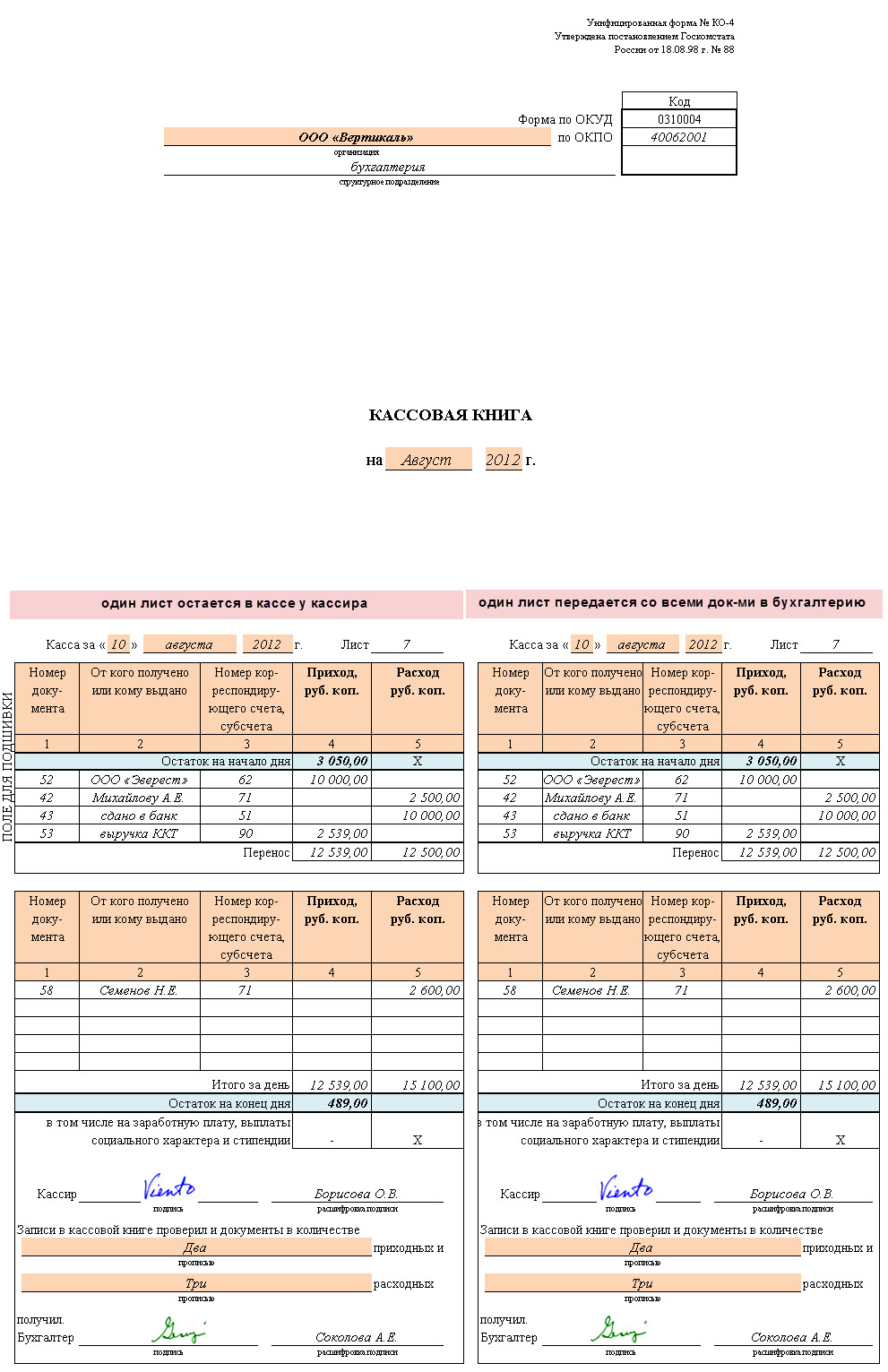

Кассовая книга - это книга, состоящая из листов.

Лист кассовой книги заводится последовательно на каждый день, в котором происходили движения наличных денег в кассе организации. В листе отражаются остаток наличных денег на начало дня, операции (расход, приход) за день и остаток наличных денежных средств на конец дня.

По завершении рабочего дня кассир дублирует лист кассовый книги и передает данный лист со всеми документами в бухгалтерию организации.

Бухгалтер:

- сверяет остаток на начало с остатком на конец в предыдущем листе кассовой книги;

- сверяет записи в листе кассовой книги и кол-во переданных документов.

После сверки, бухгалтер расписывается в листе кассира что получил и проверил данные в листе кассовой книги.

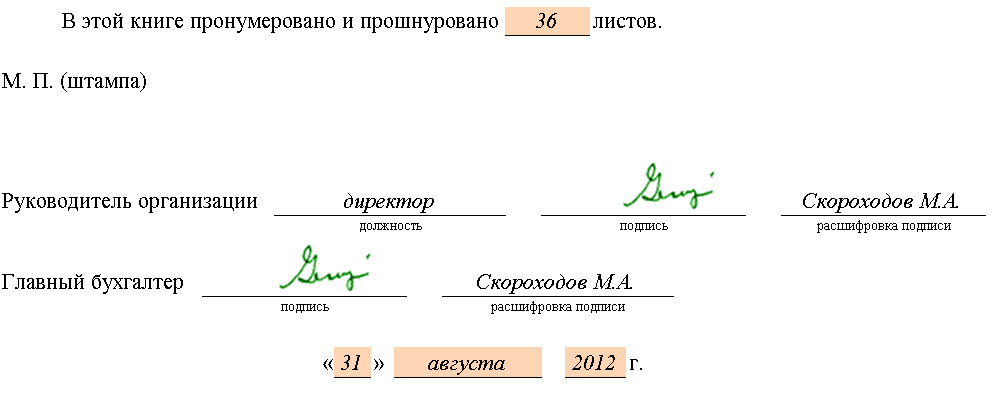

После завершении периода, на который открывалась док."Кассовая книга" все листы сшиваются и заклеиваются итоговым листом:

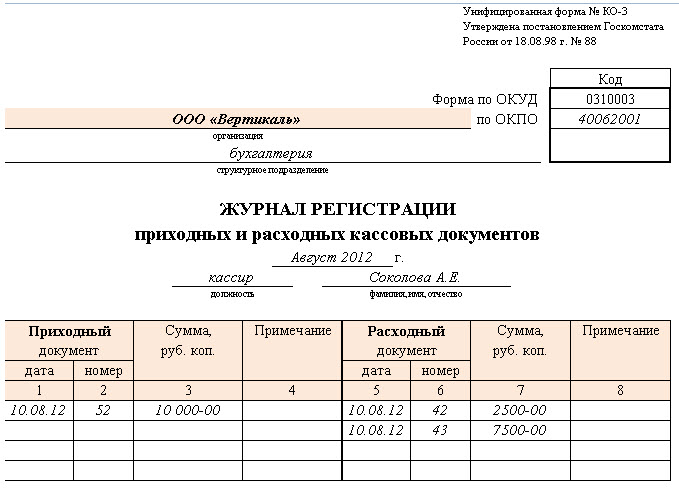

Журнал регистрации приходных и расходных кассовых документов

Журнал применяется для регистрации приходных и расходных кассовых ордеров или заменяющих их документов (платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др.).

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Кассовая книга. Форма № ко-4 Найденые документы по теме «бухгалтерская книга образец»Бухгалтерская отчётность, бухгалтерский учёт > Образец. Кассовая книга. Форма № ко-4

скомстата ссср от 28.12.89 nо. 241 образец ярлыка +-+ (предприятие, организация) код по окуд +-+ кассовая книга на 20 г. образец титула. стр.2 - чистая. (предприятие, организация) кассовая книга на 20 г. печатать на п.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Книга учета принятых и выданных кассиром денег. Форма № ко-5

скомстата ссср от 28.12.89 nо. 241 образец ярлыка и титула +-+ (предприятие, организация) код по окуд +-+ книга учета принятых и выданных кассиром денег (фамилия, имя, отчество кассира) по данному образцу печатать все нечетные.

Документы делопроизводства предприятия > Образец. Книга учета движения трудовых книжек и вкладышей к ним

книга учета движения трудовых книжек и вкладышей к ним - no.+дата +фами-+серия+профес- +куда +дата и+распис- +да- +рас- no.

Документы делопроизводства предприятия > Образец. Книга учета контрольных проверок правильности проведения инвентаризации (приказ Минфина РФ от 13.06.95 № 49)

2 3 4 5 6 7 8 9 10 11 12 13 14 15 +-+-+-+-+-+-+-+-+-+-+-+-+-+-+- +-+ +-+ книга учета контрольных проверок правильности проведения инвентаризации (наименование организации) начата 20 г.

Исковые заявления, жалобы, ходатайства, претензии > Образец. Заявление об установлении неправильности записи в книге записей актов гражданского состояния

заявление об установлении неправильности записи в книге записей актов: гражданского состояния в народный суд г. ростова ярославской обл. от максимовой ирины авенировны, прож.

Бухгалтерская отчётность, бухгалтерский учёт

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельности

книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельности книга учета доходов и р.

Документы делопроизводства предприятия > Образец. Книга контроля за выполнением приказов о проведении инвентаризации (приказ Минфина РФ от 13.06.95 № 49)

15 16 17 18 20 20 21 22 +-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+-+- +-+ +-+ книга контроля за выполнением приказов о проведении инвентаризации (наименование организации) начата 20 г. о.

Бухгалтерская отчётность, бухгалтерский учёт > Образец. Сопроводительное письмо к бухгалтерскому отчету

СОПРОВОДИТЕЛЬНОЕ ПИСЬМО К ОТЧЕТУ за месяцев 20 г. 1. Наименование предприятия 2. Дата, место (палата), номер регис

Договор аренды имущества, оборудования > Образец. Типовой договор текущей аренды и его бухгалтерское сопровождение

ДОГОВОР ТЕКУЩЕЙ АРЕНДЫ г. "" 20 г. (наименование предприятия, организации) именуемое в дальнейшем "Арендатор

Документы делопроизводства предприятия > Кассовая книга (Унифицированная форма N КО-4)

документ "кассовая книга (унифицированная форма n ко-4)" в формате excel вы можете получить по ссылке "скачать файл"

Бухгалтерская отчётность, бухгалтерский учёт > Главная книга. Счет "товары"

главная книга счет "товары" дебет кредит -+- дата номер кредит счетовитого дата номер дебет счетов итого мемо- +- мемо- +-.

Документы делопроизводства предприятия > Книга регистрации лицевых счетов акционеров. Лист 1

книга регистрации лицевых счетов акционеров лист 1. +-+ номер ф.и.о. (наиме-серия, номеркем выдан адрес куда платежные другая.

Документы делопроизводства предприятия > Книга регистрации лицевых счетов акционеров. Лист 3

книга регистрации лицевых счетов акционеров лист 3. +-+ номер обремененные количество номер дата размер лицевогообязательст.

Документы делопроизводства предприятия > Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б)

документ "инвентарная книга учета объектов основных средств (унифицированная форма n ос-6б)" в формате excel вы можете получить по ссылке "скача.

Похожие документы

Образец. Книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельности

Похожие документы

Образец. Книга учета доходов и расходов физических лиц, имеющих доходы от предпринимательской деятельностиСайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Кассовая книга. Форма № ко-4» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Кассовая книга. Форма № ко-4» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Всe вопросы по книге смотрите на страницe Книга учета доходов .

Заполнение первого раздела "Доходы" книги почти одинаков для всех групп единого налога и подробно рассмотрено на странице Пример заполнения книги доходов. Общие принципы заполнения с кратким описанием каждой графы книги со ссылками на используемые для этого нормативные акты читайте на странице Заполнение книги доходов .

На данной странице ниже рассмотрим образец заполнения книги учета доходов и расходов по части Раздела ІІ "Расходы" для единоналожника третьей группы - плательщика НДС (см. 3 группа единого налога ), вeдь именно плательщики НДС должны вести заполнять раздел учета расходов.

Пример. B тeчение февраля 2013 г. предприниматель осуществил такие расходы:

На основании приведеных данных заполним раздел ІІ «Расходы» книги доходов и расходов предпринимателя 3 группы ЕН.

Образец заполнения книги доходов и расходов - раздела ІІ «Расходы»

Все индивидуальные предприниматели и организации, применяющие УСН должны заполнять книгу учета доходов и расходов. С 2013 года новые формы этого документа – одна книга предназначена для «упрощенки», а вторая — для предпринимателей на патенте (ПСН), так, как с 2013 года это отдельная система налогообложения.

Все индивидуальные предприниматели и организации, применяющие УСН должны заполнять книгу учета доходов и расходов. С 2013 года новые формы этого документа – одна книга предназначена для «упрощенки», а вторая — для предпринимателей на патенте (ПСН), так, как с 2013 года это отдельная система налогообложения.

Обе книги доходов и расходов утверждены приказом Минфина России от 22.10.2012 г. № 135н.

Новую форму книги учета нужно использовать с 1 января 2013 года.

Далее будет подробно рассказано о том, как заполнять новую книгу для предпринимателей и организаций на «упрощенке». Детально рассмотрим только новые изменения, которые в последней редакции Книги. А понять, какие разделы книги доходов и расходов необходимо заполнять, а какие нет, поможет следующий рисунок.

Изменение № 1. Теперь больше не надо заверять книгу доходов и расходов в налоговой инспекции.

Первое, что должно нас порадовать, — это то, что новые правила заполнение книги доходов и расходов при УСН и ПСН не требуют заверять данный документ у налогового инспектора. И на титульном листе нового документа исчезло место для подписи сотрудника ИФНС.

Книгу учета доходов и расходов не нужно заверять у налоговых инспекторов даже тогда, если вы ведете ее вручную в бумажном виде.

Раньше процедура заверения Книги следовало из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России № 154н. от 31.12.2008 г. Но эти правила зачастую многие руководители игнорировали, так как штрафов за незаверенную книгу не предусматривалось. Именно поэтому новый порядок ведения книги доходов и расходов при «упрощенке» умалчивает про печать и подпись сотрудника ИФНС.

В новых правилах нет ни слова и о том, что данный регистр надо представить контролерам не позднее дня сдачи декларации по упрощенному налогу.

Однако не нужно забывать, что порядок, согласно которому вы в 2012 году вели книгу учета доходов и расходов, предусматривал ее заверение инспектором. А значит, отчитываясь в 2013 году за прошлый, лучше книгу доходов и расходов все же представить инспектору. В последний раз.

Изменение № 2. Если ваша организация использует объект «доходы», заполняйте новый раздел книги – IV-й

С 2013 года для тех, кто использует «доходную» «упрощенку», чиновники создали новый раздел. В этом разделе нужно отражать все те суммы, которые уменьшают налог. К таким перечислениям относятся перечисленные в бюджет страховые взносы на пенсионное и медицинское страхование, больничные и перечисления на добровольное личное страхование. Такие выплаты перечислены в пункте 3.1 статьи 346.21 НК РФ.

Сумму больничного пособия, выплаченную за счет ФСС, в новом, IV-том разделе книги учета доходов и расходов, указывать не надо.

Обратите внимание на то, что уменьшить налог вы можете лишь на те взносы, которые вы уже уплатили во внебюджетный фонд (а не просто начислили). Это прямо указано в подпункте 1 пункта 3.1 статьи 346.21 Налогового кодекса.

А в подпункте 2 этой же нормы теперь четко указано, как можно уменьшать налог на сумму больничного пособия. В книгу доходов и расходов должна попасть лишь та его часть, которую вы выплатили работнику за счет организации. А сумму, выплаченную за счет ФСС, в новом, IV-м разделе книги учета доходов и расходов указывать не надо. И соответственно, налог эта сумма не уменьшит.

Напомним, что прежде специалисты ФНС России считали по-другому. И разрешали уменьшать налог на больничное пособие целиком. Об этом говорит письмо от 15.06.2011 г. № ЕД-4-3/9475.

Успокоим: заполнять IV-й раздел несложно. Можно посмотреть на примере:

Образец заполнения IV-го раздела книги учета доходов и расходов для упрощенной системы налогообложения с объектом «доходы»

ООО «Фортуна» применяет «упрощенку» с объектом налогообложения «доходы». 11.02.2013 года (1) бухгалтер перечисляет страховые взносы за январь 2013 года (2):

— на обязательное пенсионное страхование 110 000 руб. Из этой суммы на страховую часть перечислено 86 000 руб. (3), а на накопительную — 24 000 руб. (4);

— на случай временной нетрудоспособности и в связи с материнством — 4500 руб. (5);

— на обязательное медицинское страхование — 25 500 руб. (6);

— на страхование от несчастных случаев и профзаболеваний — 1000 руб. (7).

Помимо этого, сотрудник ООО «Фортуна» предоставил больничный лист на период с 22 по 25.01.2013 года (2), который ему оплатили 5 февраля (1). Сумма пособия, выданная работнику за счет средств компании, составляет 2500 руб. (8).

Бухгалтер ООО «Фортуна» делает записи в IV-м разделе книги учета доходов и расходов так, как показано на рисунке:

Изменение № 3. Курсовые разницы в книге доходов и расходов теперь не отражаются

Еще одно важное нововведение. С 2013 года имущество и обязательства, стоимость которых исчислена в иностранной валюте, организациям и ИП на «упрощенке» больше не нужно переоценивать. Это указано в новом пункте 5 статьи 346.17 Налогового кодекса РФ. Из этого следует, что курсовые разницы по таким операциям указывать в книге учета доходов и расходов, как раньше, не придется.

Это нововведение более чем справедливо. ИП и организации на «упрощенке», доходы и расходы учитывают по кассовому методу. Их этого следует, что цену сделки вполне достаточно перевести в рубли один раз — по официальному курсу Банка России, на дату платежа.

Изменение № 4. Субсидии, полученные из бюджета и потраченные, необходимо показывать в расходах, даже при налоге с объектом «доходы»

По общим правилам организации и ИП на УСН, учитывающие только доходы, записи о расходах в книгу доходов и расходов не заносят. Но в новой книге появилось исключение.

Теперь в расходах необходимо показывать потраченные суммы субсидий. Тех самых, что выделены вашей организации из бюджета на определенные цели. По новым правилам есть два вида такого финансирования (п. 2.5 Порядка заполнения раздела I «Доходы и расходы», утвержденного приказом Минфина России № 135н от 22.10.2012 г.).

Во-первых, государство может возмещать частично расходы на создание дополнительных рабочих мест, например для инвалидов. И во-вторых, бюджет может выделить средства на развитие малого или среднего предпринимательства. Это следует из статьей 17 Федерального закона № 209-ФЗ от 24 июля 2007 г.

6 комментариев: С 2013 года в УСН используется новая книга учета доходов и расходов. Образец заполнения![]()

На титульном листе после указания расчетного счета и банковских реквизитов были ещё графы для заполнения. Например «Уведомление о возможности применения УСН, дата, номер» Теперь в бланке я этого не обнаружила. Упразднено?

![]()

Непраздный вопрос бухгалтеров: потребуется ли сдавать книгу учета доходов и расходов по упрощенной системе налогообложения в налоговую инспекцию. В 2015 году изменился порядок предоставления. подробнее

Нововведения в Налоговом кодексе с 30 июля 2013 года

30 июля вступает в силу ряд поправок в Налоговый кодекс РФ – их утвердил Федеральный закон от 28.06.2013 №134-ФЗ. Мы рассмотрим эти нововведения, и в таблице в статье вы сможете ознакомиться с. подробнее

Стоимость страховых взносов для ИП с 2007 по 2013 увеличилась на 2000%!

Раздавая обещания в государственной поддержке малому бизнесу, правительство РФ опровергает свои же обещания тотальным ростом страховых взносов, которые за последние 6 лет увеличились на 2000%! В. подробнее

Пенсионные и медицинские взносы для индивидуальных предпринимателей в 2013 году. Новые КБК для отчислений

С 1 января 2013 года адвокаты, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, выплачивают страховые взносы в Пенсионный фонд РФ (ПФР) и Федеральный фонд обязательного. подробнее

Viktor:Взносы указываются только в разделе 4. "Расходов" у вас нет, впрочем для себя можете указывать и в п …

Маргарита:Если ИП использует УСН "доходы", работников нет, платит только за себя в ПФР этот платеж нужно отобр …

Елена:нормально! развитие предпринимательства )))

Рита:Пиши- не пиши, всё одно толку не будет! Справедливости щас нет! Меня- одинокую, полунищую, больную ж …

Viktor:Вера, декларация не высылается. Логика оплаты проста: в сформированных декларация до оплаты есть сло …

вера:Сформировала декларацию, оплатила 95 руб. И когда ее мне пришлют? Разве не автоматическая рассылка?

Налоговый учет ведут в книге учета доходов и расходов организаций и индивидуальных предпринимателей (сокращенно бухгалтеры называют ее КУДиР).

Форма Книги учета доходов и расходов и порядок ее заполнения утверждена приказом Минфина России от 22 октября 2012 года № 135н. Она применяется с 1 января 2013 года (информационное сообщение Минфина России "О приказе Минфина России от 22 октября 2012 г. № 135н").

Книга учета доходов и расходов действующего образца имеет ряд отличий от прежней формы книги учета доходов и расходов.

Это, конечно же, намного удобнее для тех «упрощенцев», учет у которых автоматизирован. В этом случае книгу распечатывают по окончании налогового периода (года) и только после этого заверяют в налоговой инспекции.

Во-первых, перед началом применения книгу учета старого образца необходимо было зарегистрировать в налоговой инспекции. Если книга велась в электронной форме, то по окончании года ее нужно было распечатать на бумаге и заверить у налоговиков. Сделать это нужно было не позднее срока, установленного для представления налоговой декларации (не позднее 31 марта года, следующего за истекшим годом – для фирм, не позднее 30 апреля года, следующего за истекшим годом – для индивидуальных предпринимателей). Этими правилами нужно руководствоваться и при представлении книги учета доходов и расходов за 2012 год.

Книгу учета доходов и расходов действующего образца заверять в налоговой не нужно (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утвержденного приказом Минфина РФ от 22 октября 2012 г. № 135н).

Во-вторых, книга учета доходов и расходов теперь дополнена разделом IV, в котором "упрощенцы" с объектом налогообложения "доходы" указывают расходы, принимаемые ими в целях уменьшения суммы единого налога на основании пункта 3.1 статьи 346.21 Налогового кодекса.

Записи в книге делают на основании первичных документов (накладные, договоры, акты сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. д.).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Как уже было сказано, книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде. Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге.

На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации (индивидуального предпринимателя) и печать (при наличии).

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью (при наличии).

По ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 г. № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ):

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств.

Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине не приветствуется.

Титульный листВ начале книги учета доходов и расходов указывают:

Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают конкретное содержание операции, например: «арендная плата, перечисленная ООО „Пассив”».

В графе 4 отражают сумму дохода (если операция «доходная»).

В графе 5, соответственно, указывают сумму расхода (если операция «расходная»). Эту графу в обязательном порядке заполняют только те предприятия (предприниматели), которые выбрали в качестве объекта налогообложения доходы за вычетом расходов (15%).

Упрощенцы с объектом "доходы" в графе 5 отражают:

Для каждого отчетного периода (квартала, полугодия, 9 месяцев и года) заполняют свой раздел 1.

Так, в частности, в конце раздела 1 за полугодие есть такие строки:

В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие.

А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов за IV квартал и за весь год.

По итогам налогового периода (года) заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами.

В строке 010 справки указывают сумму «налоговых» доходов, полученных «упрощенцем» за год.

В строке 020 отражают сумму «налоговых» расходов, которые «упрощенец» понес за год.

Строку 030 заполняют те, кто в прошлом году платил не «реальный», а минимальный налог. Здесь показывают «прошлогоднюю» разницу между минимальным и «реальным» налогами. Ведь эта разница уменьшает налоговую базу текущего года.

В строке 040 показывают налоговую базу за текущий год.

Значение строки 040 определяют так:

Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041.

Строка 041 «посвящена» полученным за год убыткам.

Рассмотрим порядок заполнения раздела 1 на примерах.

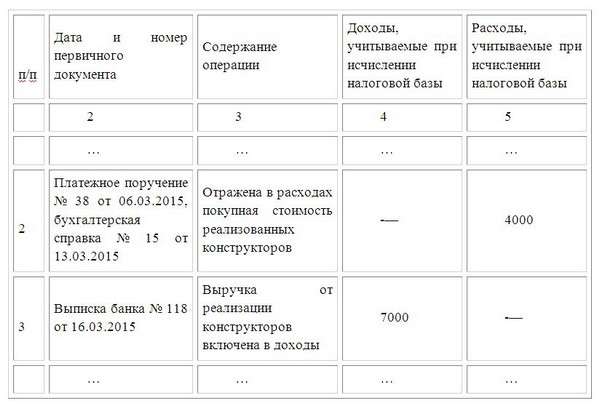

ООО «Актив», применяющее УСН «доходы минус расходы» (15%), 1 февраля 2016 года получило партию курток от ООО «Пассив» для дальнейшей реализации. Сумма сделки — 118 000 руб. в том числе НДС — 18 000 руб. Товары оплачены 5 февраля платежным поручением № 87.

Все куртки отгружены покупателю — АО «Тройка» — 7 февраля.

Стоимость отгруженной партии — 200 000 руб. Покупатель оплатил товары (платежное поручение № 75 от 8 февраля 2016 года).

Бухгалтер заполнил раздел 1 книги учета доходов и расходов так:

По Налоговому кодексу, чтобы «упрощенец» мог учесть стоимость реализованных товаров в расходах, эти товары должны быть:

Тем не менее в письме от 17 августа 2006 года № 03-11-02/180 финансисты выдвинули еще одно условие – покупатель должен оплатить товар.

С такой позицией "упрощенцы" не соглашались, однако доказывать свою правоту им приходилось лишь через суд (постановления ФАС Восточно-Сибирского округа от 3 ноября 2009 г. по делу № А10-2005/2009, ФАС Волго-Вятского округа от 25 сентября 2009 г. по делу № А39-4425/2008).

Конец спорам положил Президиум ВАС России. В постановлении от 29 июня 2010 г. № 808/10 высшие судьи сделали вывод, что для списания товаров не важно, оплачены они покупателем или нет. Достаточно, чтобы ценности были реализованы. После этого контролеры изменили свою позицию. В письме от 29 октября 2010 года № 03-11-09/95 финансисты указывают: для того чтобы учесть в расходах стоимость товаров, оплаченных поставщику, достаточно их реализовать. Оплачены товары покупателем или нет – неважно. Аналогичное мнение высказали и налоговики в письме ФНС России от 24 ноября 2010 года № ШС-37-3/16197@.

Индивидуальный предприниматель Петров применяет УСН, объект налогообложения — разница между доходами и расходами.

В марте коммерсант купил для перепродажи в розницу 4 холодильника на сумму 354 000 руб. в том числе НДС — 54 000 руб.

Оплату поставщику Петров перечислил 11 марта (платежное поручение № 1).

2 холодильника предприниматель отгрузил 25 марта 2016 года на сумму 250 000 руб. еще 2 — 10 апреля 2016 года на ту же сумму.

Раздел 1 книги учета доходов и расходов заполнен так:

Предоплата, полученная от покупателя, — это доход «упрощенца». Но что делать, если фирма решила разорвать контракт с покупателем и вернуть аванс?

В этом случае на сумму возвращенного аванса нужно уменьшить доходы того периода, в котором деньги перечислены покупателю (п. 1 ст. 346.17 НК РФ). Уточненную декларацию подавать не нужно.

Итак, если вы вернули покупателю предоплату, то на сумму возвращенного аванса, можно уменьшить доходы. Как отразить это в книге учета доходов и расходов?

Понятно, что возвращенный аванс нельзя ставить в расходы, поскольку такого вида расходов нет в хорошо знакомом нам списке (ст. 346.16 НК РФ). А ведь в графу 5 книги учета доходов и расходов можно вносить исключительно то, что в нем указано. Значит, единственный путь — «подправить» доходы.

ООО «Мелодия» применяет УСН, объект налогообложения — доходы.

Фирма получила аванс под предстоящую поставку продукции (платежное поручение № 10 от 11 февраля 2016 г.). Сумма предоплаты — 40 000 руб.

25 февраля 2016 года покупатель отказался от поставки продукции, и аванс ему пришлось вернуть (платежное поручение № 17 от 25 февраля 2016 г.).

Раздел 1 книги учета доходов и расходов бухгалтер заполнил так:

Теперь рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не надо.

С этим согласен и Минфин России (см. письмо от 12 декабря 2008 г. № 03-11-04/2/195). При этом финансисты особо подчеркнули, что суммы перечисленных авансовых платежей в счет предстоящих поставок товаров при расчете единого налога в расходах не учитываются.

Поэтому суммы авансов, возвращенных поставщиками, в состав доходов не включаются.

В феврале 2016 года ООО «Актив» (объект налогообложения - разница между доходами и расходами) оплатил и получил бухгалтерскую компьютерную программу стоимостью 35 000 руб. (без НДС). За техническую поддержку и обновление (с февраля по декабрь 2016 года включительно) фирма заплатила 22 000 руб. (без НДС).

Бухгалтер заполнил раздел 1 книги так:

Дата и номер

первичного

документа

Доходы, учитываемые

при исчислении

налоговой базы

Расходы, учитываемые

при исчислении

налоговой базы

5 февраля 2016 г. № 7

Приобретена бухгалтерская программа

5 февраля 2016 г. № 8;

28 февраля 2016 г. № 38

Списана на расходы стоимость технической поддержки и обновления за февраль

5 февраля 2016 г. № 8;

31 марта 2016 г. № 64

Списана на расходы стоимость технической поддержки и обновления за март

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»Раздел 2 книги заполняют только те предприятия, которые выбрали в качестве облагаемой базы доходы, уменьшенные на величину расходов.

Заполняя этот раздел, бухгалтер указывает отчетный (налоговый) период, за который он рассчитывает расходы на приобретение основных средств (I квартал, полугодие, 9 месяцев, год). Данные по купленным основным средствам отражают по каждому объекту отдельно.

В графе 1 раздела II указывают порядковый номер операции. А в графе 2 – наименование объекта основных средств или нематериальных активов.

Графа 3 служит для того, чтобы отразить дату оплаты объекта.

В графе 4 указывают дату подачи документов на госрегистрацию, когда такая регистрация предусмотрена российским законодательством (например, по недвижимости).

В графу 5 вписывают дату ввода объекта в эксплуатацию.

В графе 6 указывают первоначальную стоимость основных средств и нематериальных активов, которые оплачены и введены в эксплуатацию в период применения упрощенной системы налогообложения.

В графе 7 указывают срок полезного использования объекта.

Графа 8 служит для того, чтобы отразить остаточную стоимость основных средств и нематериальных активов, приобретенных до перехода на УСН. Остаточную стоимость отражают в том отчетном (налоговом) периоде применения "упрощенки", в котором произошло последним по времени одно из следующих событий:

Расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, приобретенных до перехода на УСН, увеличивают остаточную стоимость основного средства в том отчетном (налоговом) периоде, в котором в период применения "упрощенки" произошло последним по времени одно из следующих событий:

В графе 9 показывают, сколько кварталов должен эксплуатироваться оплаченный объект в налоговом периоде. Например, в эту графу ставят цифру 4, если объект поставлен на «упрощенный» учет в I квартале, 3 – если во II, 2 – если в III и 1 – если в IV квартале. Таким образом, получают количество равных долей, которыми положено принимать расходы на приобретение (сооружение, создание) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств и нематериальных активов.

В графе 10 указывают долю стоимости объекта (в %), которую нужно включить в состав расходов в течение текущего года. Если имущество куплено в период применения «упрощенки», то в отчетном году на расходы относят всю его стоимость (равными долями). Поэтому по таким объектам в графе 10 пишут «100».

Когда речь идет об имуществе, купленном (введенном в эксплуатацию) до перехода на УСН, действуют так.

Если срок службы объекта не превышает трех лет, то всю его остаточную стоимость списывают на расходы в первый год использования упрощенной системы. Значит, заполняя графу 10 по такому объекту, нужно также указать 100%.

Если срок службы составляет от 3 до 15 лет, то в первый год использования «упрощенки» списывают 50% остаточной стоимости имущества, во второй — 30%, а в третий — оставшиеся 20%. То есть в графе 10 появится, соответственно, 50, 30 или 20.

При сроке полезного использования более 15 лет остаточную стоимость имущества списывают равными долями в течение 10 лет. Значит, ежегодно до списания полной стоимости в графе 10 будет стоять 10 (100%. 10 лет).

Графа 11 нужна для того, чтобы показать, какую долю стоимости основного средства или нематериального актива (в %) нужно списывать на расходы ежеквартально. Ее рассчитывают так: сумму процентов, отраженную в графе 10, делят на количество кварталов, указанное в графе 9.

И, наконец, в графе 12 отражают собственно сумму расходов, которую нужно учитывать ежеквартально. При этом по объекту, который куплен в период применения упрощенной системы, эта сумма определяется как произведение граф 6 и 11, деленное на 100.

По остальным объектам берут показатель графы 8, умножают его на показатель графы 11 и делят на 100.

Общий расход за налоговый период указывают в графе 13. Для этого показатель графы 12 умножают на значение графы 9.

В графе 14 отражают данные из прошлогодних книг учета доходов и расходов. А именно — из «прошлогодних» граф 13 раздела II. Здесь показывают, какая сумма (по данному объекту) включена в расходы в предыдущие годы применения УСН.

В графе 15 показывают, какую сумму расходов по данному объекту осталось списать на затраты в последующие налоговые периоды. Для этого из показателя графы 8 вычитают значения граф 13 и 14.

Графу 16 заполняют для выбывших основных средств и НМА. В ней указывают число, месяц и год выбытия объекта.

Обратите внимание: по основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным, реконструированным, модернизированным, достроенным) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения «упрощенки», графы 7, 8, 14 и 15 не заполняют.

ООО «Актив» в 2015 году применяло общий режим налогообложения, а с 1 января 2016 года перешло на УСН (объект налогообложения – разница между доходами и расходами). В течение 2015 и 2016 годов фирма приобретала следующие основные средства и нематериальные активы (все объекты оплачены):

Дата принятия

объекта к учету

Не определен (10 лет)

Итак, до перехода на «упрощенку» ООО «Актив» приобрело только автомобиль. Поэтому машина принята к учету по остаточной стоимости. Стоимость автомобиля будет списана в течение трех лет: 50% – в первый год применения УСН, 30% – во второй год и 20% – в третий.

Расходы по приобретению нежилого помещения принимаются к учету с 15 мая 2016 года, поскольку это дата подачи документов на регистрацию права собственности (здание оплачено и введено в эксплуатацию раньше этой даты). Стоимость помещения списана на затраты за три квартала (II, III и IV) равными долями.

Стоимость компьютерной программы «Клиент-Такси» списывается на затраты в конце IV квартала 2016 года полностью, поскольку программа была введена в эксплуатацию в последнем квартале отчетного года.

Вот образец заполнения раздела II книги учета доходов и расходов.

Раздел III заполняют по итогам налогового периода (года) налогоплательщики, которые рассчитывают единый налог с разницы между доходами и расходами. Это касается тех "упрощенцев", которые в прошлых годах применения УСН получили убытки (и эти убытки нужно переносить на отчетный год).

По строкам 010-110 раздела III указывают сумму не перенесенного на начало отчетного года убытка:

В строке 120 отражают налоговую базу за отчетный год (сюда переносят значение показателя строки 040 справки к разделу I нынешнего года).

В строке 130 указывают сумму убытка, которая уменьшает налоговую базу отчетного года.

Подробнее об этом читайте в разделе «Расчет единого налога» → подраздел «Как рассчитать налог» → ситуацию «Если налог платят с разницы между доходами и расходами» .

Строку 140 заполняют в том случае, если по итогам предыдущего года получен убыток. Сюда переносят значение показателя строки 041 справки к разделу I Книги доходов и расходов за прошлый год.

В строке 150 отражают сумму не перенесенного на конец налогового периода убытка.

Ее рассчитывают так:

В дальнейшем показатель строки 150 переносят в строку 010 раздела III Книги доходов и расходов следующего года.

В строках 160-250 неперенесенный убыток «расшифровывается» по годам его образования.

В дальнейшем показатели строк 160-250 переносят, соответственно, в строки 020-110 раздела III Книги доходов и расходов следующего года.

Рассмотрим заполнение раздела III на примере.

ООО «Солнечное» (объект налогообложения – разница между доходами и расходами) по итогам 2015 года получило следующие результаты:

1. Доходы – 800 000 руб.

2. Расходы – 1 100 000 руб.

3. Итог работы за год – убыток 300 000 руб. (1 100 000 - 800 000).

4. Уплаченный минимальный налог – 8000 руб. (800 000 руб. × 1%).

Результаты работы в 2016 году таковы:

1. Доходы – 1 300 000 руб.

2. Расходы – 700 000 руб.

3. Итог работы за год – прибыль 600 000 руб. (1 300 000 - 700 000).

Налоговая база за 2016 год такова:

600 000 - 8000 = 592 000 руб.

Уменьшить налоговую базу можно на всю сумму убытка в размере 300 000 руб.

Эту сумму убытка можно будет списать частично или полностью в течение десяти лет, следующих за тем годом, в котором был получен убыток (абз. 2 п. 7 ст. 346.18 НК РФ). И только если к концу десятого года будет списана не вся сумма убытка, остаток уже нельзя будет включить в расходы.

Раздел III книги учета доходов и расходов за 2016 год бухгалтер заполнил так:

Раздел IV книги учета заполняют только те «упрощенцы», которые выбрали в качестве объекта налогообложения «доходы».

В данном разделе отражают страховые взносы, пособия по временной нетрудоспособности, выплаченные работникам, и платежи по договорам добровольного личного страхования, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса, которые уменьшают сумму единого налога.

Раздел IV состоит из 10 граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 указывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают период, за который были уплачены страховые взносы, выплачены пособия по больничным листам, предусмотренные в графах 4–9.

5.6. В графе 4 отражают страховые взносы на обязательное пенсионное страхование.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ПФР исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ПФР исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ПФР в пределах исчисленных сумм за работников.

В графе 5 отражают страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, перечисленные в ФСС.

В графе 6 отражают страховые взносы на обязательное медицинское страхование, перечисленные в ФФОМС.

Индивидуальные предприниматели, работающие без наемных работников, отражают в этой графе страховые взносы, уплаченные за себя в ФФОМС исходя из стоимости страхового года.

Индивидуальные предприниматели, имеющие наемных работников, отражают в этой графе страховые взносы, уплаченные в ФФОМС исходя из стоимости страхового года за себя, и страховые взносы, уплаченные в ФФОМС в пределах исчисленных сумм за работников.

В графе 7 отражают страховые взносы «по травме», перечисленные в ФСС.

В графе 8 отражают суммы пособий по временной нетрудоспособности, выплаченных работникам за счет средств работодателя (т.е. за первые три дня болезни).

В графе 9 отражают платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний). Эти договоры должны быть заключены со страховыми компаниями, имеющими лицензии.

Платежи по договорам добровольного личного страхования уменьшают сумму единого налога в том случае, если сумма страховой выплаты по таким договорам не превышает размера больничного пособия, рассчитанного за первые три дня болезни работника.

В графе 10 отражают итоговую сумму страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования за отчетный (налоговый) период.

Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН.

Все статьи бератора ежедневно обновляются экспертами и всегда актуальны.

Узнать подробнее о бераторе

Важные темы УСН