Рейтинг: 4.5/5.0 (1844 проголосовавших)

Рейтинг: 4.5/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Автор: Алекс Тарасов

У организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной деятельности, исполнения которой невозможно избежать п. Денежные средства и денежные эквиваленты строка 1250 — указывается сумма остатка наличных и безналичных денежных средств и денежных эквивалентов высоколиквидных финансовых вложений на конец отчетного периода. «Сведения об организации», Раздел 1. Однако незавершенные капитальные вложения не отвечают требованиям, предъявляемым ПБУ к ОС, НМА и НИОКР, поэтому не должны отражаться в их составе. Цитата: " А почему ни слова не сказано про то, что авансы выданные и полученные отражаются уже второй год за минусом НДС? При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам. Или есть где-то только я не нашла какая строка чему соответствует? Обратите внимание: Показатель строки 1370 бухгалтерского баланса должен соответствовать показателю столбца «Нераспределенная прибыль не покрытый убыток » строки «Величина капитала на 31 декабря 2013г. Показатели остатков внеоборотных активов можно отразить в дополнительно введенных строках в бухгалтерском балансе, либо, в случае несущественности сумм — в строке 1170 «Прочие внеоборотные активы». Обратите внимание: Показатели об отдельных активах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности п. Оценка ликвидности баланса — необходимость в условиях рыночных финансовых ограничений и потребность анализа кредитоспособности предприятия. Расходы организации на НИОКР, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно в соответствии с Планом счетов и Инструкцией по его применению. Доходы будущих периодов строка 1530 — указывается сумма доходов, полученных в отчетном периоде, но относящаяся к следующим периодам, на конец отчетного года. Подробнее: Степень соответствия запросу: 24,4% Фрагменты текста поста. Данные доходы учитываются на счете 98 «Доходы будущих периодов». В целом можно сказать, что на протяжении всего анализируемого периода ликвидность баланса является удовлетворительной. Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Кроме того, в этом подразделе указывают, как рассчитываются отдельные налоги, например: порядок определения суммы НДС, относящейся к товарам работам, услугам. имущественным правам, приобретенным для производства и или реализации товаров работ, услуг. операции по реализации которых облагаются по ставке 0%; правила отнесения сумм НДС на затраты по производству и реализации товаров работ, услуг ; методы оценки сырья и материалов, используемых при производстве изготовлении товаров выполнении работ, оказании услуг ; способы начисления амортизации амортизируемого имущества; порядок признания доходов и расходов организации в целях исчисления налога на прибыль; правила признания расходов на приобретение права на земельные участки.

Каждый элемент актива и пассива баланса называется статьей баланса. В форме, утвержденной Приказом Минфина России N 66н, отсутствует какая-либо расшифровка данного показателя. Однако у каждого российского и зарубежного автора имеется свое собственное видение того, каким образом необходимо группировать активы и пассивы баланса табл. К условным фактам хозяйственной деятельности относятся: не завершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды; не разрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет; выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств в пользу третьих лиц, сроки исполнения по которым не наступили; продажа или прекращение какого-либо направления деятельности организации, закрытие подразделений организации или их перемещение в другой географический регион; другие аналогичные факты. А Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их стоимости на предыдущую отчетную дату. Дополнительные расходы по займам могут включаться равномерно в состав прочих расходов в течение срока займа кредитного договора п.

Последующая сумма уценки в пределах дооценки — уменьшает добавочный капитал. Для того, чтобы мы могли определить, что вы человек, а не робот, нужно, чтобы JavaScript был включен. Прочие обязательства строка 1450 — указывается сумма прочих долгосрочных обязательств организации на конец отчетного периода, не вошедших в предыдущие строки раздела 4 бухгалтерского баланса. Покупатели и заказчики стр. ПРИМЕР ЗАПОЛНЕНИЯ ПАССИВА БУХГАЛТЕРСКОГО БАЛАНСА 4 Просмотров: Поделиться Facebook Twitter Вконтакте Одноклассники Google+ LinkedIn LiveJournal Мой мир А почему Вы решили, что именно 30 дней? Необходимо отметить, что до сих пор отсутствует ясность, в какие строки актива баланса нужно включать сальдо счета 08 «Вложения во внеоборотные активы» по субсчетам: 08. В високосный год получится 91 день. Внешний анализ включает анализ абсолютных и относительных показателей прибыли, рентабельности, ликвидности баланса, платежеспособности предприятия, эффективности использования заемного капитала, общий анализ финансового состояния фирмы. Подробнее: Степень соответствия запросу: 7,04% Фрагменты текста поста.

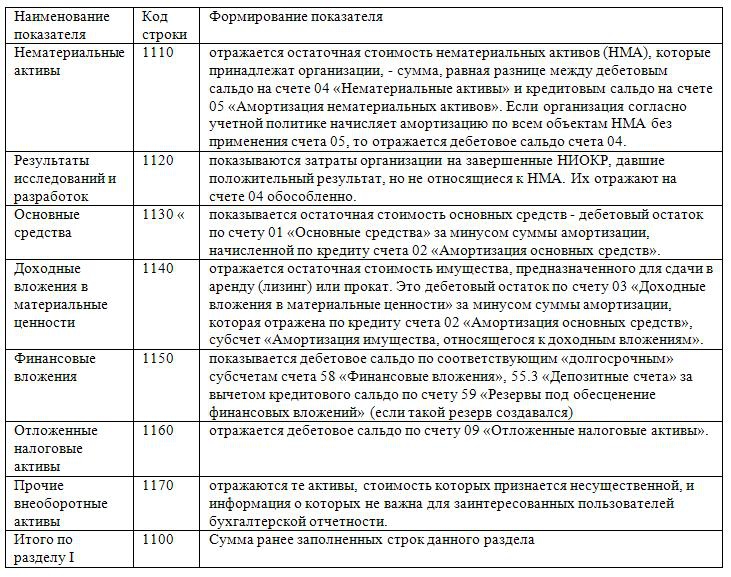

Основные средства строка 1150 — указывается сумма остаточной стоимости ОС на конец периода. Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Заемщик не вправе понудить кредитора исполнить его обязательство по выдаче кредита. К условным фактам хозяйственной деятельности относятся: не завершенные на отчетную дату судебные разбирательства, в которых организация выступает истцом или ответчиком и решения по которым могут быть приняты лишь в последующие отчетные периоды; не разрешенные на отчетную дату разногласия с налоговыми органами по поводу уплаты платежей в бюджет; выданные до отчетной даты гарантии, поручительства и другие виды обеспечения обязательств в пользу третьих лиц, сроки исполнения по которым не наступили; продажа или прекращение какого-либо направления деятельности организации, закрытие подразделений организации или их перемещение в другой географический регион; другие аналогичные факты. Что бы давать советы практикующим бухгалтерам - надо самим понимать суть, а не переписывать периодические издания. Так, например, как можно увидеть ниже, понятие "запасы". В соответствии с п. Порядок заполнения и анализ АКТИВА БАЛАНСА Раздел I Бухгалтерского баланса.

Для целей последующей оценки, финансовые вложения подразделяются на две группы: А финансовые вложения, по которым текущая рыночная стоимость не определяется; Б финансовые вложения, по которым можно определить текущую рыночную стоимость. Налогоплательщик ЮЛ формирует баланс в электронном виде, хоть и дает печатать его на бумаге. Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. В соответствии с п. Расходы будущих периодов РБП. А в пояснительной записке иной форме отчетности указывается, к какой строке бухгалтерского баланса отчета о прибылях и убытках даются более детальная расшифровка данных и пояснения Раздел 1. Главная Бухгалтеру Бухгалтерская отчетность с 2011 года Бухгалтерский баланс и расшифровка статей баланса.

Бухгалтеру бухгалтерская отчетность с года бухгалтерский баланс и расшифровка статей баланса бухгалтерская отчетность -, малые предприятия, баланс.

Содержание

1 Что такое бухгалтерский баланс

2 Как составить бухгалтерский баланс: пример, форма бухгалтерского баланса

2.1 Рассмотрим вариант по исчислению строки 1150 на конец отчетного периода

3 Анализ бухгалтерского баланса

4 Пояснительная записка к бухгалтерскому балансу Что такое бухгалтерский баланс

Бухгалтерский баланс — это совокупность обобщенных имущественных объектов и ресурсов их фактического образования на конкретную отчетную дату. Стоит заметить, что эта форма отчетности всегда представлена лишь полными, структурированными и взаимосвязанными данными. Любая ошибка в отражении определенной строки баланса однозначно приведет к неправильному его составлению, и как следствие, неправильному отражению данных касательно деятельности предприятия.

Сам по себе бухгалтерский баланс представлен таблицей, состоящей из активов организации (фактическое имущество) и его пассивов (стоимостная оценка имеющегося имущества). Данные активов отражают все имущество и объекты организации, а пассив — их стоимость, т.е. дает оценку всем финансовым отношениям и обязательствам конкретной организации.

В свою очередь, бухгалтерский баланс подразделяется на 6 видов:

Начальный. Этот вид баланса приемлем лишь для вновь создаваемых предприятий, так как вся собственность нового предприятия представлена вкладами его учредителей.

Годовой или периодический. Годовой баланс оставляется ежегодно по итогам прошедшего года, а периодический может быть составлен ежеквартально или же раз в месяц (по необходимости).

Вступительный баланс. Его необходимо составить при передаче правопреемникам действующей ранее организации.

Ликвидационный баланс. Он составляется при фактической ликвидации организации/предприятия.

Передаточный баланс подлежит составлению в случае смены учредителей или же при переходе унитарного госпредприятия в формат акционерного общества.

Сводный баланс. Как следует из названия, в нем учитываются показатели не только основного (материнского) предприятия, но и данные всех филиалов и дополнительных структурных подразделений. Как составить бухгалтерский баланс: пример, форма бухгалтерского баланса

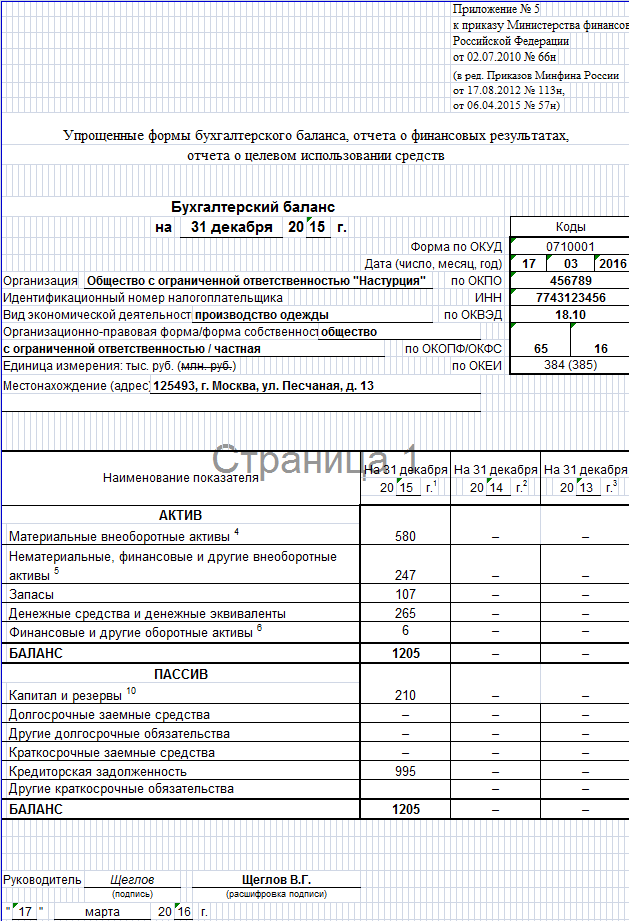

Каждая отдельно взятая запись в активе или пассиве баланса называется статьей или же строкой, которая имеет присвоенный номер и указывает на определенные значения. Например, строка 1150 будет учитывать «Основные средства», строка 1210 «Запасы».

В целом, актив баланса подразделяется на внеоборотные и оборотные активы, а пассив — на долгосрочные и краткосрочные обязательства. Составление бухгалтерского баланса рекомендовано начать с его актива, так как изначально нужно отталкиваться от имущественной базы компании. В первую очередь желательно ввести данные на начало отчетного периода по каждой строке актива, и потом приступить к подсчету обобщенных данных по этим же строкам на конец отчетного периода. При этом стоит учитывать, что каждая строка может отражать итоговые данные по одному счету (стр. 1160 «Доходные вложения в материальные ценности» соответствует итоговому сальдо по счету 03 «Доходные вложения в материальные ценности») или же по нескольким сразу (стр. 1150 «Основные средства» отражает сумму итогового сальдо по счетам 01, 02, 03).

Компания обратилась в суд с просьбой отменить решение налоговиков, и судьи встали на сторону налогоплательщика, ссылаясь на то, что расшифровки статей бухгалтерского баланса не являются первичными документами и регистрами

В принципе расшифровка статей бухгалтерского баланса опытному бухгалтеру ни к чему, но если все же возникают проблемы, то всегда можно обратиться к интернету или вашему консультационному центру. Далее, необходимо вывести баланс в целом по разделу на начало отчетной даты и на ее конец. Рассмотрим вариант по исчислению строки 1150 на конец отчетного периода

Как читать бухгалтерский баланс, знают практически все главные бухгалтера компаний, иначе им будет просто не под силу оценить финансовое состояние подведомственного предприятия

Остаточная стоимость ОС ООО «Кроверст» на 01.01.2013 г — 725 800 руб. В 2013 году предприятие приобрело принтер стоимостью 25 000 руб. За отчетный период отчисления на амортизацию составили 210 000 рублей (кредитовый оборот сч.02). Таким образом, остаточная стоимость ОС на 31.12.2013 составила 540 800 рублей (725 800 + 25 000 — 210 000 = 540 800).

Что же касается пассива, то он имеет 3 раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. В пассиве также необходимо внести значение строк на начало отчетного периода и рассчитать значение каждой строки на его конец. Также, как и в активе, рекомендуется подсчитать итог по пассивам на начало и конец года.

О том, как читать бухгалтерский баланс, знают практически все главные бухгалтера компаний, иначе им будет просто не под силу оценить финансовое состояние подведомственного предприятия. При правильном составлении бухбаланса итоговая сумма пассивов и активов (валюта баланса) будет равна. Если же она получилась разная, то придется начинать все сначала и искать ошибку, которая могла получиться при подсчете одной из строк.

При чтении баланса обязательно надо уделить повышенное внимание изменению величины баланса. Отсутствие его изменений или же нисходящий скачок свидетельствует об отрицательной оценке деятельности предприятия, а вот увеличение валюты бухбаланса должно расцениваться лишь в сочетании с причинами, повлекшими его рост. Только тогда можно оценить положительную динамику его прироста и дать точную характеристику выбранному финансовому курсу организации. Анализ бухгалтерского баланса

Расшифровка статей управленческого баланса: Список основных средств и оборудования, используемых Заёмщиком при ведении бизнеса (вне зависимости от собственника или от постановки на баланс анализируемого предприятия)

Как и любой анализ финотчетности организации, анализ бухбаланса (АББ) дает полную оценку всей хозяйственной деятельности предприятия, выводит положительные или отрицательные закономерности относительно прибыли, структурной эффективности компании, а также оценивает стратегию ведения общей политики той или иной компании. Как мы знаем, актив баланса отражает все имущественные объекты, а значит, проанализировав его, можно сделать вывод о приросте объема производства или его спаде. Анализ пассива баланса может подтвердить или опровергнуть наличие сложностей с капиталом организации, или же наоборот, оценить возможность привлечения новых инвестиций.

Как известно, выделяют 5 задач АББ:

оценка ликвидности конкретных групп активов;

анализ способа формирования активов, их состав и структуру;

соотношение обязательств и их обеспеченность;

итоговую оценку касательно имущественных объектов организации;

эффективность прироста собственного капитала.

Анализ бухбаланса рекомендуется начинать с оценки основных тенденций, а далее уже переместиться к анализу с применением финкоэффициентов. На практике возможно применение двух популярных анализов: вертикального и горизонтального.

Вертикальный анализ — это оценка изменений статей (строк) баланса, т.е % выявление влияние каждой статьи на баланс в целом.

Горизонтальный анализ подразумевает сравнительные характеристики каждой позиции, т.е выводится показательная динамика данных на начало и конец отчетной даты. Ее формирование идет в % по отношению к предыдущему отчетному периоду.

Оценив и проанализировав данные бухбаланса, опытный специалист сможет без проблем спрогнозировать перспективы для анализируемого предприятия, а руководство уже на их основе предпримет попытки по устранению выявленных недочетов. Пояснительная записка к бухгалтерскому балансу

Еще одной формой общепринятой отчетности является пояснительная записка к бухбалансу. В ней указываются положения учетной политики организации, а также иные данные, необходимые для правильной оценки деятельности предприятия. Пояснительная записка должна дополнить все отраженные в других формах отчетности данные для более полной картины касательно функционирования того или иного предприятия.

Стоит заметить, что организации, работающие по УСН, могут не предоставлять пояснительную записку в налоговые органы, так как не обязаны проводить аудит относительно достоверности своей бухотчетности.

Структура пояснительной записки может выглядеть примерно так:

Характеристика предприятия: полное его название, вид деятельности и лицензии на нее, сведения об учредителях и их долях в уставном капитале, а также сумма самого уставного капитала. Организация обязана указать общую численность работающих в ее рядах людей, управленческую структуру фирмы и сумму уже уплаченных в текущем году налогов.

Сведения об учетной политике.

Данные о конкретных активах и пассивах. Здесь следует указать информацию о движении и текущем состоянии основных средств (ОС), материально-производственных запасов (МПЗ), данные по займам, кредитам и финвложениям, а также вывести информацию по всем обязательствам и активам, выраженным в иностранной валюте.

Анализ структуры баланса и динамический показатель прибыли. Здесь уместно указать основные (базовые) виды деятельности предприятия, его текущую платежеспособность, финансовые перспективы по краткосрочному и долгосрочному типу.

Текущие данные о расходах и доходах компании.

Пояснения к уже существующим статьям бухотчетности (если это необходимо).

Отражение деловой активности предприятия.

Сведения о совместной деятельности.

Информация по секторам. Приводится только в случае структурных и дочерних подразделений, а также филиалов.

Госпомощь, если такая была оказана.

События, произошедшие по истечению отчетной даты.

Экологические показатели.

Данные о прекращении деятельности.

Пояснительная записка должна дополнить все отраженные в других формах отчетности данные для более полной картины относительно предприятия

Данные пункты должны найти структурное отражение в пояснительной записке, которая вместе со всей бухгалтерской отчетностью будет передана в налоговые органы.

На данный момент ФНС заранее предоставляет обновленные бланки финотчетности, которые можно получить в любом ее отделении. Но если по каким-то причинам это невозможно, то скачать актуальный образец бланка бухгалтерского баланса, а также другой бухотчетности можно совершенно бесплатно на нашем сайте.

Форма бухгалтерского баланса

Расшифровка статей бухгалтерского баланса

Образец краткой пояснительной записки к бухгалтерскому балансу

Образец расширенной пояснительной записки к бухгалтерскому балансу

Образец краткой пояснительной записки к годовому отчету

Приложение (форма №5) к бухгалтерскому б

Субъекты малого предпринимательства предприятия получили право составлять бухгалтерскую отчетность в объеме следуют сжатой технологии формирования баланса и стремятся привести все строки — расшифровки общей статьи баланса.

Бухгалтерская отчетность -, малые предприятия, баланс. Бухгалтерская отчетность с года бухгалтерский баланс и расшифровка статей баланса соответствующие статьи бухгалтерского баланса должны подтверждаться данными

Бухгалтерская отчетность -, малые предприятия, баланс. Бухгалтерская отчетность с года бухгалтерский баланс и расшифровка статей баланса соответствующие статьи бухгалтерского баланса должны подтверждаться данными

Бланки форм бухгалтерской отчетности предприятий и организаций. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой

Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков.

Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков.

(подпись) (расшифровка подписи). В случае необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет также приложение.

Вступительные балансы составляют в момент организации предприятия Сравнение статей отечественного бухгалтерского баланса (форма N 1) с упрощенного порядка формирования бухгалтерской отчетности для субъектов малого

Вступительные балансы составляют в момент организации предприятия Сравнение статей отечественного бухгалтерского баланса (форма N 1) с упрощенного порядка формирования бухгалтерской отчетности для субъектов малого

Отложенных и оценочных обязанностей у малого предприятия может и не быть Бланк расшифровка отдельных характеристик бухгалтерского баланса. заполнить бухгалтерский баланс и как проверить баланс читайте в отдельных статьях.

II. Особенности систем бухгалтерского учета и внутреннего контроля малых предприятий. отчетности дополнительными данными, которые представляют собой расшифровку основных статей бухгалтерского баланса (табл. 7.2).

II. Особенности систем бухгалтерского учета и внутреннего контроля малых предприятий. отчетности дополнительными данными, которые представляют собой расшифровку основных статей бухгалтерского баланса (табл. 7.2).

Основой такого анализа служат финансовые документы (отчеты) самого предприятия, это бухгалтерский баланс в расширенной форме Он-лайн бухгалтерия для малого бизнеса. Электронная отчетность в налоговую и ПФР бесплатно.

Бухгалтерский баланс субъектов малого предпринимательства. 3. Установить, что организации самостоятельно определяют детализацию показателей по статьям отчетов, предусмотренных пунктами 1 и 2 настоящего приказа. 2 июля 2010

Баланс балансу рознь, или «Баланс» для малого бизнеса. в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям)

Обратите внимание: Малые предприятия (за исключением эмитентов публично размещаемых ценных бумаг), вправе Расшифровкой к строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса является Отчет о

Обратите внимание: Малые предприятия (за исключением эмитентов публично размещаемых ценных бумаг), вправе Расшифровкой к строке 1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса является Отчет о

Бухгалтерский учет. Вопрос. Надо ли в балансе делать расшифровку показателей, например строка 1510 Малые предприятия могут составлять Бухгалтерский баланс по группам статей, без детализации показателей, независимо от их

1. Бухгалтерский баланс. Оценка активов предприятия, его обязательств и собственного капитала. Размер уставного капитала не должен быть меньше стоимости чистых активов (собственных средств) организации. 3 февраля 2012

1. Бухгалтерский баланс. Оценка активов предприятия, его обязательств и собственного капитала. Размер уставного капитала не должен быть меньше стоимости чистых активов (собственных средств) организации. 3 февраля 2012

»Статьи. »Как заполнить бухгалтерский баланс. Образец заполнения баланса малого предприятия вы можете посмотреть здесь.

Этот баланс подготовлен для облегчения понимания связи счетов бухгалтерского учета с показателями баланса. Для облегчения понимания к некоторым строкам баланса добавлена расшифровка "в том числе".

Этот баланс подготовлен для облегчения понимания связи счетов бухгалтерского учета с показателями баланса. Для облегчения понимания к некоторым строкам баланса добавлена расшифровка "в том числе".

43. Бухгалтерская (финансовая) отчетность организации Бухгалтерский баланс малого предприятия "Крокус", расшифровка отдельных статей баланса. Журнал хозяйственных операций.

Главная > Статьи > Формирование бухгалтерской отчетности в малых предприятиях. При этом разрешено приводить укрупненные показатели - только по строкам, без дополнительной расшифровки.

Главная > Статьи > Формирование бухгалтерской отчетности в малых предприятиях. При этом разрешено приводить укрупненные показатели - только по строкам, без дополнительной расшифровки.

Имеет утвержденную форму № 5. Её не должны заполнять малые предприятия приложения к бухгалтерскому балансу «Нематериальные активы» расшифровывает статью 110 бухгалтерского баланса. Почему налоговая требует расшифровку?

В форме бухгалтерского баланса предприятия активы и обязательства должны Строка 210 Запасы - одна из немногих статей рекомендованной Минфином России Для расшифровки показателя строки 210 в балансе приведены следующие строки

По этим формам налоговая категорически отчет не принимает. Суммы долгосрочных займов и кредитов. Обратите внимание, что убыток не увеличивает, а уменьшает итоговую сумму строки, то есть это отрицательное значение. Если стоимость работ по отделке помещения будет включена в первоначальную стоимость объекта строительства, то перечисленные авансы следует отразить в строке 1150 баланса. Графа 3 отражает. в стр. Сумма оборотов по Дебету счета 90. Показатели итоговых строк 1600 и 1700 равны. Остальную мелочевку не пишу.

Краткосрочными, напомним, являются обязательства со сроком погашения в пределах 12 месяцев после отчетной даты. Остальную мелочевку не пишу. Данные указываются за год, предшествующий предыдущему году перед отчетным то есть за позапрошлый годпри заполнении формы 3 за 2014 год в данной строке отражаются сведения за 2012 г. Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, вы можете сдавать ее чаще, возможно раз в 3 месяца или раз в месяц ч.

Методика расчета отчислений разрабатывается самостоятельно. Денежные средства и денежные эквиваленты организации могут быть выражены как в рублях, так и в иностранной валюте. Суммы прочей дебиторской задолженности. Денежные средства и эквиваленты 1250 — средства предприятия в денежном виде в рублях сч. Рассчитывается исходя из Оборота по Кредиту счета 91. Каждую подгруппу покажите по соответствующей строке формы баланса. Баланс позволяет получить представление о материальных ценностях, о величине запасов, о состоянии расчетов и пр.

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. То есть ту сумму, которая значится в уставе. Построчное заполнение активов баланса: Внеоборотные активы: Нематериальные активы 1110 — остаточная стоимость не учитываются данные 1120.

Форма 3 отражает данные за 3 года: отчетный, предыдущий отчетному, и предшествующий предыдущему. Как расшифровать строки актива бухгалтерского баланса. К денежным эквивалентам можно, например, отнести депозиты до востребования, открытые вами в банке на срок не более трех месяцев.

Пересчет стоимости: денежных знаков в кассе организации, средств на банковских счетах банковских вкладахденежных и платежных документов, ценных бумаг за исключением акцийсредств в расчетах, включая по заемным обязательствам с юридическими и физическими лицами за исключением средств полученных и выданных авансов и предварительной оплаты, задатковвыраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату. Пожалуйста в самих формах покажите. Активы и обязательства со сроком обращения погашения более 12 месяцев показывайте как долгосрочные.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках является расшифровкой отдельных статей баланса, поясняющей наличие и движение отдельных видов средств и источников их образования, а также дает пояснения к отчету о прибылях и убытках. Это позволяет более детально представить пользователям имущественное состояние организации на отчетную дату и получить информацию о затратах на производство в их классификации по элементам. Пример оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках представлен Минфином РФ в виде 9 таблиц:

1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

2. Основные средства.

3. Финансовые вложения.

5. Дебиторская и кредиторская задолженность.

6. Затраты на производство.

7. Оценочные обязательства.

8. Обеспечения обязательств.

9. Государственная помощь.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках могут оформляться в табличной и (или) текстовой форме. Содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приложения № 3 к приказу Минфина РФ от 02.07.2010 г. № 66н "О формах бухгалтерской отчетности организаций".

Заполнение таблицы 1 "Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические расходы (НИОКР)".

В этой таблице расшифровывается наличие, движение и состав нематериальных активов (счет 04 "Нематериальные активы"). Заполняется таблица в соответствии с ПБУ 14/2007 "Учет нематериальных активов". Данные приводятся по первоначальной стоимости на основании регистров синтетического и аналитического учета.

В графе "На начало года (первоначальная стоимость)" отражается дебетовое сальдо по счету 04 "Нематериальные активы".

В графе "На начало года (накопленная амортизация и убытки от обесценения" отражается кредитовое сальдо по счету 05 "Амортизация нематериальных активов" и сумма уценки нематериальных активов.

В графе "поступило ("Изменения за период") показывается общее поступление активов по всем источникам, включая приобретенные за плату, безвозмездно полученные и т. д. (обороты по дебету счета 04).

В графе "выбыло первоначальная стоимость" в круглых скобках показывают общее выбытие нематериальных активов в текущем году по первоначальной стоимости, включая, проданные за плату, переданные безвозмездно и т.д. (обороты по кредиту счета 04).

В графе "выбыло накопленная амортизация и убытки от обесценения" в круглых скобках следует отразить сумму амортизации, списанную по выбывающим нематериальным активам, т.е. дебетовый оборот по счету 05 и накопленный по этим объектам результат уценки.

В графе "начислено амортизации" показывают суммы амортизационных отчислений за отчетный год, т.е. кредитовый оборот по счету 05.

В графе "убыток от обесценения" в круглых скобках отражают результаты уценки нематериальных активов.

В графе "переоценка первоначальная стоимость" отражаются результаты дооценки нематериальных активов, отраженный в бухгалтерском учете записью: Дебет 04 Кредит 83.

В графе "переоценка накопленная амортизация" показывают сумму доначисленной амортизации в результате переоценки актива, что отражено: Дебет 83 Кредит 05.

Графы "На конец периода первоначальная стоимость и накопленная амортизация и убытки от обесценения" находятся логическим расчетным путем.

Общая информация о наличии и движении всех нематериальных активов за отчетный год записывается по строке 5100, а за предыдущий год - по строке 5110. Ниже даются пояснения в части наличия и движения нематериальных активов по их видам.

Таблица 2 "Основные средства" позволяет пользователям отчетности проанализировать наличие и движение основных средств, задействованных в производственном процессе организации, а также учтенных в составе доходных вложений в материальные ценности.

По строкам 5200 и 5210 "Основные средства" приводится наличие и движение всех объектов основных средств за отчетный и предыдущий год, включая сданные в аренду и бездействующие (находящиеся на консервации, в резерве) на основании ПБУ 6/01 "Учет основных средств". Данные по счету 01 "Основные средства" приводят по первоначальной или восстановительной стоимости по видам:

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- прочие соответствующие объекты.

Подразделение основных средств в учете производится на основании ПБУ 6/01, которое обеспечивает сопоставимость классификации с международными стандартами. При этом организация может использовать и классификацию основных средств, включаемых в амортизационные группы (постановление Правительства РФ от 1 января 2002 г. № 1), которая близка к ОК 013-94.

Данные для заполнения нижеперечисленных строк берут из аналитического учета по счету 01. Это могут быть инвентарные карточки учета основных средств или иные аналогичные регистры.

По строкам 5220 и 5230 "Учтено в составе доходных вложений в материальные ценности за отчетный год - всего" приводятся данные о наличии и движении следующих материальных ценностей, специально приобретенных организацией для предоставления их по договору аренды (имущественного найма) за плату во временное владение и пользование в целях получения дохода (счет 03 "Доходные вложения в материальные ценности"):

o имущество для передачи в лизинг;

o имущество, предоставляемое по договору проката. Доходные вложения в материальные ценности отражают в

бухгалтерском учете и отчетности в соответствии с ПБУ 6/01 по первоначальной стоимости, исходя из фактически произведенных затрат на их приобретение, включая затраты по доставке, монтажу и установке (Д-т счета 03 - К-т счета 08).

Выбытие доходных вложений в материальные ценности учитывается по кредиту счета 03 (Д-т счета 02 - К-т счета 03 - на сумму накопленной амортизации; Д-т счета 91 - К-т счета 03 - на сумму остаточной стоимости).

Порядок заполнения граф табл. 2 аналогичен порядку заполнения аналогичных граф табл. 1.

В таблице 3 "Финансовые вложения" отражаются долгосрочные (строки 5301 и 5311) и краткосрочные (строки 5305 и

5315) финансовые вложения, учитываемые на одноименном счете 58, в отчетном и прошлом году. Финансовые вложения отражаются в учете и отчетности в соответствии с ПБУ 19/02 "Учет финансовых вложений". Строки, приведенные ниже, детализируют общую информацию.

Например, по строке "Вклады в уставные капиталы других организаций" отражают общую стоимость активов, которую организация вложила в паи и акции, уставные (складочные) капиталы других российских и зарубежных организаций. Рекомендуется из общей суммы вкладов выделить вклады в дочерние и зависимые общества.

По строке "Государственные и муниципальные ценные бумаги" приводится стоимость отраженных на балансе организации государственных и муниципальных ценных бумаг в зависимости от срока их обращения. Эти вложения чаще всего котируются на организованном рынке ценных бумаг, поэтому данные о них записывают по текущей рыночной стоимости.

По строке "Ценные бумаги других организаций - всего" указывают данные о стоимости приобретенных ценных бумаг, эмитированных другими организациями (облигации, векселя и т.д.). Это могут быть как котируемые, так и некотируемые ценные бумаги, в связи с этим данные о них приводят либо по текущей рыночной стоимости, либо по первоначальной стоимости. Величина резерва под обесценение финансовых вложений (счет 59) раскрывается по графе "накопленная корректировка".

По строке "Предоставленные займы" приводят суммы займов, выданных другим организациям. Так как займы являются некотируемыми финансовыми вложениями, то они отражаются по первоначальной стоимости (п. 21 ПБУ 19/02). Организация может рассчитывать их оценку по дисконтированной стоимости, но при этом необходимо обеспечить подтверждение обоснованности такого расчета (п. 23, 37 ПБУ 19/02). Если такая информация существенна, то при использовании дисконтированной стоимости, в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках необходимо раскрыть данные об оценке предоставленных займов по этой стоимости, ее величине и примененных способах дисконтирования (п. 42 ПБУ 19/02).

Если на конец отчетного года при проверке на обесценение финансовых вложений по предоставленным займам у организации имеется информация о том, что у должника появились признаки банкротства, то коммерческая организация может создать резерв под обесценение таких финансовых вложений, который раскрывается в отчете об изменениях капитала.

По строке "Депозитные вклады" отражается сумма депозитных вкладов в кредитных учреждениях, учтенная на счете 55, субсчет 3 "Депозитные счета".

По строке "Прочие" учитываются вклады по договору простого товарищества, дебиторская задолженность, приобретенная по договору уступки права требования, сберегательные сертификаты, чеки, банковские сберегательные книжки на предъявителя, простое и двойное складское свидетельство, жилищные сертификаты, опционные свидетельства на акции, облигации и т.д.

При заполнении данного раздела нужно показывать не только общий объем финансовых вложений, но и выделять те их виды, которые имеют текущую рыночную стоимость. Под текущей рыночной стоимостью ценных бумаг подразумевается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Корректировку текущей рыночной стоимости организация может проводить ежемесячно или ежеквартально. Разница между оценкой вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой относится на финансовые результаты и учитывается в составе прочих доходов или расходов (Д-т счета 58 (91) - К-т счета 91 (58)).

Финансовые вложения, по которым текущая рыночная стоимость не определяется, отражаются в отчетности по первоначальной стоимости.

Таблица 4 "Запасы" дает возможность пользователям бухгалтерской отчетности получить информацию о наличие и движении материалов, животных на выращивании и откорме, готовой продукции, товаров, расходов будущих периодов, незавершенного производства, товаров отгруженных, т.е. информацию, упомянутую общим итогом по строке 1210 бухгалтерского баланса.

При заполнении строк, отражающих наличие и движение материалов, готовой продукции и товаров следует руководствоваться ПБУ 5/01 "Учет материально-производственных запасов".

Выделяя строку "Материалы" учитывают остатки и обороты по счетам 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонения в стоимости материальных ценностей", если учетной политикой организации предусмотрено использовать счета 15 и 16, в противном случае, интересует информация, собранная только по счету 10.

В состав материальных ценностей включаются: основные материалы; вспомогательные материалы; комплектующие изделия; покупные полуфабрикаты; топливо; тара и тарные материалы; строительные материалы; запасные части; инвентарь и хозяйственные принадлежности; специнструменты, спецприспособления и спецодежда; прочие материальные ценности.

Материально-производственные запасы, на которые в течение отчетного года рыночная цена снизилась или они морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в таблице пояснений к бухгалтерскому балансу и отчету о прибылях и убытках по их фактической стоимости. Вместе с тем в бухгалтерском учете может быть приведена их оценка по текущей рыночной стоимости с учетом физического состояния запасов, для чего начисляется резерв под обесценение материальных ценностей.

При образовании резерва под снижение стоимости материальных ценностей в учете делают запись по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 14 "Резервы под снижение стоимости материальных ценностей". В начале периода, следующего за периодом, в котором была произведена эта запись, зарезервированная сумма восстанавливается: в учете делается запись по дебету счета 14 и кредиту счета 91. Аналитический учет по счету 14 ведется по каждому резерву. В графе "величина резерва под снижение стоимости" показывается кредитовое сальдо счета 14 на начало и конец отчетного и предыдущего отчетному году.

В этой таблице по отдельной строке сельскохозяйственные предприятия отражают также информацию о стоимости молодняка животных, взрослых животных, находящихся на откорме и в нагуле; птицы, зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм); скота, принятого от населения для продажи, учет которых организуется на счете 11 "Животные на выращивании и откорме".

При выделении статьи "Незавершенное производство" используют информацию о стоимости продукции, не прошедшей всех стадий технологической обработки, не укомплектованных, а также начатых, но не завершенных работ (сальдо по счетам 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на продажу", 46 "Выполненные этапы по незавершенным работам").

Организации торговли, заполняя эту статью, учитывают сумму издержек обращения, приходящихся на остаток товаров (в части статьи "Транспортные расходы"), отраженную на счете 44 "Расходы на продажу".

Информацию о готовой продукции приводят в той оценке, которая узаконена в учетной политике организации. Оценка готовой продукции зависит от способа списания управленческих расходов и применения (или нет) счета 40 "Выпуск продукции" и может быть фактической (полной и сокращенной) или нормативной (полной и сокращенной).

Если управленческие расходы списываются на себестоимость продукции (Д-т счета 20 - К-т счета 26), то формируется полная производственная себестоимость готовой продукции, которая включает калькуляционную статью "Общехозяйственные расходы". В случае списания управленческих расходов на себестоимость продаж (Д-т счета 90 - К-т счета 26) готовая продукция отражается на сокращенной себестоимости, т.е. без учета общехозяйственных расходов.

Если учетной политикой предусмотрено использование счета 40 "Выпуск продукции (работ, услуг)", то готовая продукция приходуется по нормативной или плановой себестоимости, а сумма отклонений фактической себестоимости от плановой в конце отчетного периода списывается на себестоимость продаж (Д-т счета 90 - К-т счета 40).

В случае отсутствия в рабочем плане счета 40 готовая продукция в течение отчетного периода приходуется на счет 43 "Готовая продукция" с кредита счета 20 "Основное производство" по нормативной (плановой) стоимости, а в конце отчетного периода учетная стоимость доводится до фактической путем корректировки (дополнительной или сторнировочной записи). Таким образом, во втором случае готовая продукция будет отражена в таблице пояснений к бухгалтерскому балансу и отчету о прибылях и убытках по фактической стоимости.

Отражая информацию о товарах, следует учитывать следующие особенности. Товары в оптовой торговле оцениваются по фактической стоимости приобретения. Если учетной политикой предусмотрено отражение приобретения товаров с использованием счетов 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материальных ценностей", то в части, относящейся к стоимости товаров, остатки по данным счетам учитывают вместе со счетом 41.

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов" организации могут формировать резерв под обесценение товаров. При этом в отдельной графе необходимо уточнить остаток имеющегося резерва на счете 14.

Организации розничной торговли могут вести текущий учет товаров по продажным ценам, т.е. с учетом торговой наценки. В момент принятия товаров к учету одновременно производят и наценку:

Д-т счета 41 - К-т счета 60 - приняты к учету товары; Д-т счета 41 - К-т счета 42 - отражена торговая наценка.

В бухгалтерском балансе стоимость товаров (сальдо по счету 41) отражается за вычетом торговой наценки (сальдо по счету 42). Таким образом, независимо от способа текущей оценки, товары в розничной торговле отражаются в табл. 4.1 Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках по покупной стоимости.

Таблица "Запасы" должна содержать также информацию о товарах отгруженных, но только в том случае, если договором предусмотрен момент перехода права собственности, отличный от общеустановленного порядка. Товары отгруженные оцениваются по стоимости, принятой в учетной политике для соответствующих активов - готовой продукции, товаров и иных материальных ценностей. Это может быть фактическая (полная или сокращенная) себестоимость, нормативная (полная или сокращенная) себестоимость, покупная стоимость товаров и др.

В этой таблице приводят также информацию о расходах будущих периодов (счет 97), т.е. расходах, которые произведены в отчетном или предшествующих отчетному периодах, но относящиеся к будущим отчетным периодам.

Списание их на расходы отчетного периода производится равномерно в течение периода, к которому они относятся, или пропорционально объему выпущенной продукции, что и ложится в основу для заполнения табл. 4.1.

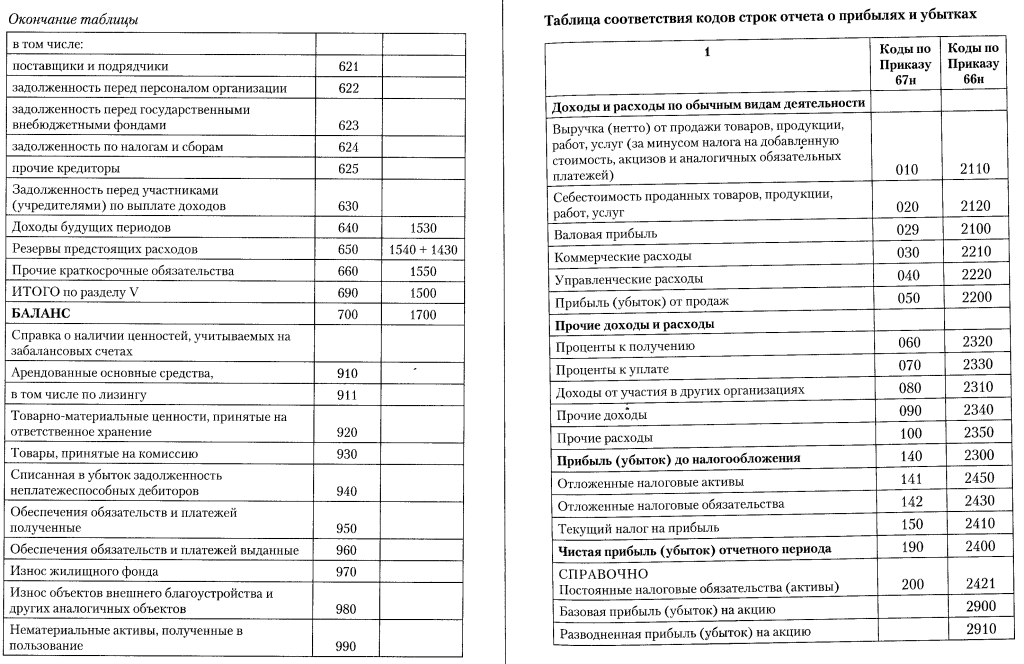

В таблицах, представленных в разделе 5 "Дебиторская и кредиторская задолженность" отражаются сведения о состоянии краткосрочной и долгосрочной дебиторской и кредиторской задолженности. Причем дебиторская и кредиторская задолженность показывается в зависимости срока ее погашения - краткосрочная (со сроком погашения в течение 12 месяцев включительно) и долгосрочная (со сроком погашения более 12 месяцев после отчетного периода).

Заполняется этот раздел по данным синтетического и аналитического учета по счетам учета расчетов с выделением по отдельной колонке величины резерва по сомнительным долгам, образованного, но не использованного на начало и конец отчетного года. Рекомендуется привести детализацию по следующим строкам.

1. Дебиторская задолженность:

- расчеты с покупателями и заказчиками (дебетовое сальдо по счету 62);

- авансы выданные (дебетовое сальдо по счету 60);

- прочая (дебетовое сальдо по счетам 68, 69, 70, 71, 73, 75, 76).

2. Кредиторская задолженность:

- расчеты с поставщиками и подрядчиками (кредитовое сальдо по счету (И));

- авансы полученные (кредитовое сальдо по счету 62);

- расчеты по налогам и сборам (кредитовое сальдо по счету 68,69);

- кредиты (кредитовое сальдо по счетам 66, 67, субсчет "Кредиты";

- займы (кредитовое сальдо по счетам 66,67, субсчет "Займы");

- прочая (кредитовое сальдо по счетам 70, 71, 73, 75, 76).

В таблице 6 "Затраты на производство" отражаются данные о затратах организации по их элементам:

- материальные затраты (строка 5610);

- затраты на оплату труда (строка 5620);

- отчисления на социальные нужды (строка 5630);

- амортизация (строка 5640);

- прочие затраты (строка 5650);

- итого по элементам (строка 5660).

Здесь приводится расшифровка расходов, включенных в раздел "Доходы и расходы по обычным видам деятельности" Отчета о прибылях и убытках по статьям "Себестоимость продукции (работ, услуг)", "Управленческие расходы" и "Коммерческие расходы". При заполнении этого раздела необходимо руководствоваться ПБУ 10/99 "Расходы организации".

Данные отражаются в целом по организации без учета внутрихозяйственного оборота. При внутрихозяйственном обороте затраты формируются на одних счетах, а затем списываются на другие. К внутрихозяйственному обороту относят затраты, связанные с передачей продукции (работ, услуг) внутри организации для нужд собственного производства, обслуживающих хозяйств и т.д. Не отражают в составе расходов по обычным видам деятельности затраты по браку, при простоях по внешним причинам, возмещаемые виновными лицами (юридическими и физическими), а также расходы, списываемые в установленном порядке на счета учета финансовых результатов и капитала.

Отдельно в этом разделе приводятся данные об изменении остатков незавершенного производства - по счетам 20, 23, 39, готовой продукции - счет 43 и др. (строки 5670 или 5680), что позволяет рассчитать показатель строки 5600 "Расходы по обычным видам деятельности - итого".

Таблица 7 "Оценочные обязательства" заполняется в том случае, если указанные резервы были созданы в соответствие с ПБУ 8/2010 "Оценочные обязательства, условные обязательства и условные активы".

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией. К условным обязательствам относится также существующее на отчетную дату оценочное обязательство, не признанное в бухгалтерском учете, так как нет уверенности в том, что произойдет уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, или невозможно обоснованно оценить величину оценочного обязательства. Для образования такого резерва используется счет 96.

При заполнении таблицы 8 "Обеспечения обязательств" необходимо руководствоваться договорами залога, поручительства, гарантии и т.п. заключенными в соответствии с требованиями ГК РФ, а также указаниями по забалансовым счетам согласно Инструкции по применению плана счетов бухгалтерского учета:

- счет 008 "Обеспечения обязательств и платежей полученные";

- счет 009 "Обеспечения обязательств и платежей выданные".

Обеспечение (гарантия) представляет собой документ, в котором одна организация гарантирует другой выполнение обязательств в определенный срок на определенную сумму и подтверждает, что готова погасить задолженность, если она образуется вследствие неисполнения обязательств.

По строкам 5800 "Обеспечения обязательств полученные - всего" за соответствующий период приводятся дебетовые остатки по счету 008. Из общей суммы обеспечений выделяется отдельной строкой стоимость полученных векселей.

На забалансовом счете 008 обобщается информация о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также иных обеспечений, полученных под товары, переданные другим организациям (поручительство, залог и др.). Денежная оценка полученных обеспечений определяется исходя из условий договора. Обеспечения, учтенные на счете 008, списывают по мере погашения задолженности.

К строке 5800 может быть открыта строка "Имущество, находящееся в залоге", в которой приводится общая стоимость заложенного имущества, удерживаемого организацией. В расположенных ниже строках указывается его расшифровка по видам.

Как правило, залог связан с выдачей кредита или займа. Предметом залога может быть любое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, и требований, связанных с личностью кредитора (ст. 336 ГК РФ). В залог принимают ценные бумаги, основные средства, материально-производственные запасы, находящиеся там до полного погашения долга. У залогодержателя суммы залога также учитываются на забалансовом счете 008.

По строкам 5810 "Обеспечения обязательств выданные - всего" за соответствующий период отражаются обеспечения, учтенные на забалансовом счете 009. Данная строка заполняется аналогично строке "Обеспечения обязательств полученные - всего".

На этом счете отражается информация о наличии и движении выданных гарантий другим лицам в обеспечение обязательств и платежей (оплаты полученных товаров, возврата кредита, займа и т.д.). Суммы на счете 009 списывают по мере погашения задолженности.

Для расшифровки строки 5810 может быть открыта строка "Имущество, переданное в залог", где следует отразить стоимость такого имущества, а в нижерасположенных строках привести его расшифровку. Залогодатель отражает такие суммы на забалансовом счете 009.

Таблица 9 "Государственная помощь" заполняется при наличии и использовании бюджетных средств, в том числе бюджетных кредитов.