Рейтинг: 4.0/5.0 (1843 проголосовавших)

Рейтинг: 4.0/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Ваш бухгалтер просто обязан вести бухгалтерский учет. Вы же проверяйте, насколько данные соответствуют действительности. Если здесь будут возникать какие-то расхождения, то это свидетельство наличия тех или иных проблем в вашей бухгалтерии или в работе компании.

Ежеквартально, прежде чем подписать баланс и отчет о прибылях и убытках, внимательно изучите эти документы. Вы должны понимать значение тех сумм, которые там отражаются. Если что-то для вас становится непонятно, то всегда на помощь может придти интернет. Также будьте настойчивы в своих вопросах к бухгалтеру. Пусть ваш финансист дает разъяснения по каждой непонятной цифре, отраженной в отчете.

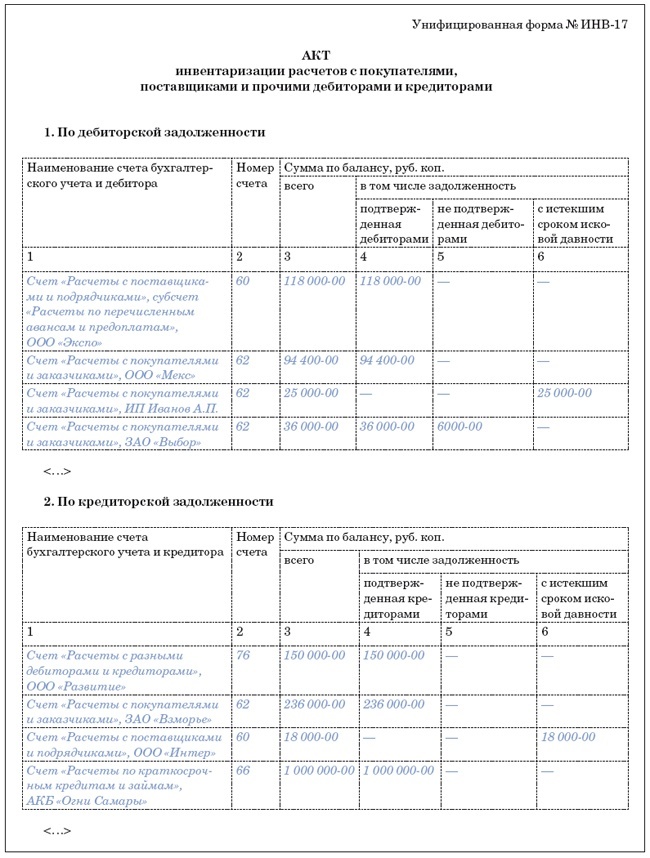

Попросите вашего бухгалтера предоставить вам отчеты по инвентаризации расчетов с контрагентами, по инвентаризации остатков по складу, по инвентаризации основных средств. Лучше если эти документы предоставят вам в тот момент, когда бухгалтерия уже собирается начислить ноологии и готовит официальную отчетность.

Сверьте эти отчеты с реальным положением вещей. Исправьте вместе с бухгалтером найденные ошибки и только потом давайте разрешение на начисление налогов и сведение баланса.

Делайте проверку этих отчетов каждый квартал. Это не покажет полной картины работы вашей бухгалтерии, но поможет предотвратить ненужных последствий в достаточно простых вещах.

Попросите вашего бухгалтера сделать для вас оборотно-сальдовую ведомость. Эта ведомость должна содержать подробности по субсчетам и субконто. Пусть бухгалтер подробно объяснит значение каждой строчки. Для проверки этого документа вам придется более детально вникнуть в бухгалтерию. Но для сохранения и процветания вашего бизнеса это не самая большая жертва и трата времени.

Если при проверке всех отчетов вы обнаружили наличие ошибок, которые не были устранены бухгалтером вовремя, выясните причину такой оплошности. Если бухгалтер не справляется со своими обязанностями, то его следует заменить.

1. Характеристика предприятия

( учредительные документы предприятия, виды деятельности, формирование уставного капитала, в каких долях участвует, форма бухгалтерского учета, применяемая на предприятии)

2. Учетная политика (для бухгалтерского учета, без налогов)

3. Бухгалтерский учет по разделам:

– Учет активов (ОС, НМА)

– Учет материально- производственных запасов

– Учет оплаты труда

– Учет затрат на производство

– Учет готовой продукции и товаров (с 40 и без него)

– Учет денежных средств (сч 60, 62)

– Учет финансовых результатов.

4. Бухгалтерский отчет ( с 1 по 6 формы)

5. Пояснительная записка к годовому бухгалтерскому балансу

6. Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности.

7. Список литературы.

1. Характеристика предприятия

( учредительные документы предприятия, виды деятельности, формирование уставного капитала, в каких долях участвует, форма бухгалтерского учета, применяемая на предприятии)

Учредительные Документы — документы, которые служат основанием для учреждения вновь создаваемой организации; состав таких документов зависит от организационно-правовой формы создаваемого предприятия и включает заявку на регистрацию, протокол учредительного собрания, договор учредителей, устав создаваемой организации.

В РФ юридические лица действуют на основании устава и/или учредительного договора.

УСТАВ предприятия, акционерного общества, организации — зарегистрированный и утвержденный в установленном законом порядке документ, свод положений, правил деятельности юридического лица, определяющий его структуру, устройство, виды деятельности, отношения с другими лицами и государственными органами, права и обязанности.

Учредительный Договор — договор, в котором учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором определяются также условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей из его состава. В договоре указывается наименование юридического лица, место его нахождения, порядок управления деятельностью и другие сведения.

Свидетельство о регистрации - документ установленного образца, выдаваемый организациям, зарегистрированным в качестве юридических лиц, компетентным государственным органом.

В данной работе будет произведен анализ коммерческой деятельности на примере торгового предприятия ООО "Маиза", продажей продуктов питания и алкогольной продукцией на территории РФ. Целями деятельности предприятия являются расширение рынка товаров и услуг, а также извлечение прибыли.

ООО "Маиза" обладает лицензией на право розничной торговли и в розлив алкогольной продукции.

Имущество образуется за счет вкладов в уставной капитал, а также за счет иных источников, предусмотренных действующим законодательством.

Общество имеет расчетный счет в банке, круглую печать, штампы, бланки и другие реквизиты.

Юридический адрес Общества:

ООО "Маиза" осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в Российской Федерации.

Управление предприятием осуществляется в соответствии с законодательством РФ и Уставом предприятия.

Органами управления Общества являются:

– общее собрание акционеров

Общество самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым самостоятельно.

В основе организационной структуры лежит прежде всего структура самого предприятия.

ООО "Маиза" состоит из:

– холодильных камер для хранения,

Общая численность работающих предприятия на конец 2007 года составляет 50 человек. ООО "Маиза" имеет сеть магазинов, которые составляют огромную материально-техническую базу, т.е. основные и оборотные средства. Подавляющая часть приходится на основные средства или основные фонды, которые состоят из оборудования для упаковки и реализации продукции, автотранспорта; производственного инвентаря; гаражи, склады. На территории предприятия имеются склады различных видов и учитывающих различные свойства хранящихся в них материалов.

В таких отделах как бухгалтерия, отдел материально-технического снабжения из-за значительного увеличения объема информации установлена электронно-вычислительная машина и оргтехника.

Учитывая высокую конкуренцию на рынке сетевых магазинов, ООО "Маиза" постоянно стремится к расширению ассортимента продукции, который составляет уже более 200 наименований.

Параллельно с этим проводится активная инвестиционная политика, наращивание мощности основного производства и развитие торговой сети.

2. Учетная политика (для бухгалтерского учета, без налогов)

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Бухгалтерский учет ведется в соответствии с:

– Федеральным законом о бухгалтерском учете и бухгалтерской отчетности;

– Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ от 29.07.98 №34н (в ред. Приказа Минфина РФ от 24.03.2000г. №31н);

– планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 №94н, на основе натуральных измерителей в обобщенном денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

На выбор и обоснование учетной политики влияют следующие факторы:

– организационно-правовая форма организации;

– отраслевая принадлежность и вид деятельности;

– масштабы деятельности организации;

– управленческая структура организации и структура бухгалтерии;

– финансовая стратегия организации;

– степень развития информационной системы в организации, в том числе и управленческого учета;

– уровень квалификации бухгалтерских кадров.

Учетная политика ООО "Маиза" формировалась главным бухгалтером организации и утверждена генеральным директором.

Информация, содержащаяся в принятых первичных документах, в регистрах мемориально-ордерной форме учета накапливается и систематизируется с применением компьютерной техники.

Отчетным годом считается период с 1 января по 31 декабря включительно.

Предприятие предоставляет в обязательном порядке квартальную и годовую бухгалтерскую отчетность в сроки, предусмотренные Положением о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации:

– квартальную – в течении 30 дней по окончанию отчетного квартала;

– годовую – в течении 90 дней по окончанию отчетного года;

– в государственную налоговую инспекцию по месту регистрации предприятия;

– городскому отделению Госстатистики;

– учредителям ООО "Маиза"

Предприятие осуществляет оценку имущества, обязательств и хозяйственных операций в рублях.

Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей.

Возникающие при этом суммовые разницы относятся на результаты хозяйственной деятельности.

Списание курсовых разниц по операциям с иностранной валютой относить на финансовый результат деятельности предприятия (балансовый счет 99 "Прибыли и убытки") по мере совершения операций.

В учетной политике утвержден порядок проведения инвентаризации активов и обязательств организации, которая проводится для обеспечения достоверности данных бухгалтерского учета и отчетности.

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Проведение инвентаризации обязательно:

– при смене материально-ответственных лиц (на день приемки-передачи дел);

– при передаче имущества в аренду, выкупе, продаже;

– перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при ликвидации (реорганизации) организации или в других случаях предусматриваемых законодательством РФ.

Инвентаризация основных средств проводится 1 раз в 3 года.

При каждой инвентаризации формируется инвентаризационная комиссия, отвечающая за полноту и достоверность результатов инвентаризации имущества и обязательств, в количестве пяти человек, состав которой утверждается генеральным директором предприятия.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета должны регулироваться в порядке, предусмотренном действующим законодательством.

В 2007 году проведена инвентаризация активов находящихся в эксплуатации производства. По результатам инвентаризации активы, использующиеся свыше 12 месяцев переведены в основные средства, а по активам, использующимися в производстве меньше 12 месяцев до начислено 50 % износа и списано на затраты производства.

В бухгалтерском учете организации предусматривается разграничение текущих затрат на производство (издержек обращения) и капитальных вложений, а также иных финансовых вложений.

3. Бухгалтерский учет по разделам

Учет активов (ОС, НМА)

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) при принятии активов к бухгалтерскому учету в качестве основных средств необходимо единовременное выполнение следующих условии:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предлагается последующая перепродажа данных активов;

г) способность приносить организацией экономические выгоды в будущем.

Необходимое условие правильного учета основных средств – единый принцип их оценки.

Виды стоимости основных средств, подвергающейся отражению в учете:

Первоначальная. Складывается из затрат на приобретение, доставку, монтаж и установку основных средств. Эта стоимость может увеличиться в том случае, если после установки требуются дополнительные затраты.

Остаточная. Разница между первоначальной стоимостью и износом. Износ в данном случае сумма, на которую эти основные средства износились. По остаточной стоимости основные средства отражаются на балансе предприятия.

Восстановительная. Стоимость восстановления средств или приобретения новых. Определяется путем умножения первоначальной стоимости на соответствующий коэффициент, который зависит от срока использования и вида основных средств.

Основные средства, бывшие в употреблении или приобретенные за плату, принимаются на учет в сумме оплаты и расходов за доставку и установку, выявившейся в учете капитальных вложений, с добавлением суммы износа по этим средствам, указанной в документах на оплату.

Здания и сооружения, выстроенные хозяйственным способом, принимают на учет по фактической стоимости строительства (включая стоимость проектно-сметной документации). При строительстве подрядным способом сданные подрядчиками объекты принимают на учет по сметной, договорной стоимости.

Основные средства, внесенные учредителями, а счет их вкладов в уставный капитал предприятия, принимаются на учет в оценке по договоренности сторон.

Оценка основных средств, полученных от других предприятий и лиц безвозмездно, а также в качестве субсидий правительственного органа, производится экспертным путем или по данным документов приемки-передачи.

В системе счетов бухгалтерский учет основных средств ведут на счете 01 "Основные средства". На данном счете учитываются основные средства, находящиеся в эксплуатации, в запасе, в аренде, доверительном управлении.

Основные средства по видам подразделяются на:

1. Здания, землю, объекты землепользования.

3. Передаточные устройства.

4. Машины и оборудование:

– Силовые машины и оборудование;

– Рабочие машины и оборудование;

– Измерительные и регулирующие приборы, устройства и лабораторное оборудование;

– Прочие машины и оборудование.

5. Транспортные средства.

7. Производственный инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты по улучшению земель (без сооружений)

12. Прочие основные средства.

Для учета операции, отражаемых на счетах 01 "Основные средства и 04 "Нематериальные активы", в регистрах журнально-ордерной формы учета предусмотрены журнал-ордер № 13 и ведомость № 72 аналитического учета.

Корреспонденция по счету 01 "Основные средства".

НДС, уплаченный при приобретении ОС производственного назначения, списывается, в уменьшение задолженности бюджету, а по объектам не производственного назначения – за счет источника финансирования указанных объектов.

Структура основных производственных фондов

Из табл. видно, что основную часть производственных фондов представляют машины и оборудования в отчетном году они составляют 210,5 тыс. руб. транспортные средства 172,9 тыс. руб. незначительная доля приходится на здания, сооружения и другие виды основных средств.

К нематериальным активам (ПБУ о бухгалтерском учете и отчетности № 34н от 29.07.98), используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

– из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

– из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

– из прав на "ноу - хау" и др.

Кроме того, к нематериальным активам могут относиться организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал), а также деловая репутация организации.

Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. По амортизируемым объектам предприятие самостоятельно определяет сроки полезного использования. При этом существенную роль играет вид объекта нематериального актива. Для лицензий, патентов и им подобных активов можно установить сроки использования, исходя из сроков их действия. Для прав использования, например, программных продуктов, можно установить сроки использования в зависимости от ожидаемого времени морального старения.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

-линейный способ исходя из норм, исчисленных организацией на основе срока их полезного использования;

-способ списания стоимости пропорционально объему продукции (работ, услуг).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации).

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

В положении по учетной политике предприятия целесообразно привести список всех объектов нематериальных активов с указанием сроков их полезного использования и выделением объектов, по которым будет начисляться износ.

В зависимости от отнесения к той или иной группе нематериальных активов амортизация отражается по-разному. При этом износ может быть начислен по кредиту счета 05 "Износ нематериальных активов", а также списан непосредственно со счета 04 "Нематериальные активы", например, разницу между аукционной и остаточной стоимостью имущества. Кроме того, существует некоторые виды нематериальных активов, стоимость которых не переносится на издержки обращения (к ним относятся товарные знаки, знаки обслуживания, организационные расходы, права пользования квартирами). Источниками списания данных активов служит прибыль, остающаяся в распоряжении предприятия.

Рассмотрим порядок отражения в учете различных фактов поступления НМА

Причинами выбытия НМА могут быть:

– Истечение срока использования (патенты, право пользования и др)

– Ликвидация, моральный износ

– Взнос в уставный капитал другой организации

– Передача в совместную деятельность

– Реализация на сторону.

Основаниями для списания выбывших НМА являются акты на их списание, протоколы собрания акционеров или участников простого товарищества (совместной деятельности).

Для учета выбытия НМА будут использованы счета:

04 Нематериальные активы – в сумме первоначальной стоимости;

05 Амортизация нематериальных активов

91 Прочие доходы и расходы

Учет материально- производственных запасов

У предприятий есть возможность выбора различных способов: организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах и др.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла. В промышленности постепенно увеличивается потребление товарно-материальных ценностей в производстве. Это обуславливается расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы. В условиях перехода к рыночной экономике важное значение приобретает улучшение качественных показателей использования производственных запасов (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.). Эту задачу нужно решать на основе комплексного использования природных и материальных ресурсов, максимального устранения потерь и непроизводственных расходов, широкого вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов. Улучшению ресурсо-снабжения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, комплектующих изделий и т.п. ограничение числа должностных лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов. Для обеспечения сохранности производственных запасов, правильной приемки, хранения и отпуска ценностей важное значение имеет наличие на предприятии в достаточном количестве складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного и текущего контроля за соблюдением норм запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения полуфабрикатов, комплектующих изделий, деталей и узлов в производстве. Данные бухгалтерского учета должны содержать информации для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения и сохранности.

В связи с этим перед учетом производственных запасов стоят следующие задачи:

– правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат;

– контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

– постоянный контроль за соблюдением установочных норм производственных запасов;

– систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования;

– контроль за технологическими отходами и потерями и их использование;

– своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами;

– своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

На предприятиях применяется большое количество разнообразных товарно-материальных ценностей. Они используются для продажи по-разному. Одни из них полностью потребляются в производственном процессе, другие - изменяют только свою форму, третьи - входят в изделия без каких-либо изменений. Важной предпосылкой правильной организации учета производственных запасов является их классификация по назначению и роли в процессе производства и техническим признакам.

Действующий план счетов бухгалтерского учета предусматривает существенное сокращение числа синтетических счетов, предназначенных для учета и контроля движения производственных запасов. Одна синтетическая позиция - укрупненный активный счет 10 "Материалы" - отведена для обобщения информации о наличии, поступлении и расходовании всех видов материальных ресурсов признанных собственностью предприятия в соответствии с действующим законодательством. Отражаемые на этом счете производственные запасы в зависимости от их функциональной роли в производственном процессе и образовании продукта могут быть сгруппированы в субсчета:

1. Сырье и материалы;

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

4. Тара и тарные материалы;

5. Запасные части;

6. Прочие материалы;

7. Материалы, переданные в переработку на сторону;

8. Строительные материалы;

9. Инвентарь и хозяйственные принадлежности.

Однако приведенный перечень субсчетов носит для конкретных предприятий лишь рекомендательный характер. С учетом реальных условий хозяйствования они могут уточнять этот перечень, вводя в него дополнительные субсчета или, наоборот, объединяя некоторые из них.

Исходя из неуклонного соблюдения принципа имущественной обособленности любого предприятия, независимо от формы собственности, раздельно (за балансом) учитываются материальные ценности, которые согласно законодательству не являются собственностью предприятия, но временно находятся в его распоряжении.

Для учета и контроля движения таких ценностей в новом плане счетов бухгалтерского учета выделены за балансовые счета:

002 "Товарно-материальные ценности, принятые на ответственное хранение"

003 "Материалы, принятые на переработку". На последнем отражаются давальческое сырье и материалы, не оплаченные предприятием изготовителем.

Одновременно в плане счетов предусмотрена возможность широкого использования (с учетом потребностей рыночной экономики) счетов:

15 "Заготовление и приобретение материалов"

16 "Отклонение в стоимости материалов".

В связи с происшедшими изменениями в налоговом законодательстве с начала 1993 года введен активный счет:

19 "Налог на добавленную стоимость по приобретенным ценностям".

Наряду с приведенной выше укрупненной классификацией материальных ценностей важное значение имеет их детализированная группировка на каждом предприятии исходя из номенклатуры используемых материалов, степени кооперирования и специализации и других факторов.

В составляемых на предприятиях номенклатурах-ценниках отдельные укрупненные группы однородных материалов делятся на подгруппы, а те в свою очередь - на виды, сорта, марки, типоразмеры. Каждому виду материала присваивается собственный номенклатурный номер (код), однозначно его идентифицирующий.

Код (номенклатурный номер) материала может иметь следующую структуру:

Х - характеристика (размер, сорт);

Х - вид материала, марка;

ХХ - подгруппа материала;

ХХХ - группа материала.

Наличие на предприятии такого систематизированного перечня создает основу для применения единой классификации, для механизации учетно-вычислительных работ, применения оперативно-бухгалтерского метода учета движения материалов на складах.

С переходом организаций на рыночные отношения важное значение приобретает процесс выбора форм оценки используемого имущества. Организации в своей практической деятельности применяют различные формы оценки: по первоначальной стоимости, фактической себестоимости, рыночной стоимости, остаточной стоимости, ликвидационной стоимости, чистой стоимости реализации, потребительской стоимости и др.

В международной практике бухгалтерского учета преобладает тенденция отражения имущества не по стоимости приобретения, являющейся основной формой оценки, а по его текущей (рыночной) стоимости.

1. Общие положения

1.1.Бухгалтерия является самостоятельным структурным подразделением организации.

1.2. Бухгалтерия формируется приказом директора организации.

1.3. Бухгалтерия ликвидируется приказом директора организации.

1.4. Бухгалтерию возглавляет главный бухгалтер, который назначается директором организации и подчиняется непосредственно директору организации.

1.5. Сотрудники Бухгалтерии принимаются на работу и переводятся на должности в бухгалтерии директором организации по представлению главного бухгалтера.

1.6. Бухгалтерия в своей деятельности руководствуется:

- действующими законодательными и нормативными актами;

1.7. На время отсутствия сотрудников Бухгалтерии (командировка, болезнь, отпуск и т.п.) их обязанности исполняют лица, назначенные в установленном порядке, которые приобретают соответствующие права и обязанности и несут ответственность за ненадлежащее исполнение своих обязанностей.

1.8. Бухгалтерия имеет свою печать.

2. Структура Бухгалтерии

2.1.Структуру и численность Бухгалтерии определяет директор организации приказом по согласованию с главным бухгалтером и отделом кадров.

2.2. Бухгалтерия состоит из одного структурного подразделения, возглавляемого главным бухгалтером.

2.3. Распределение обязанностей сотрудников Бухгалтерии и утверждение их должностных инструкций осуществляет главный бухгалтер по согласованию с директором организации, ______________________________.

3. Задачи и функции Бухгалтерии

3.1. Задачи Бухгалтерии:

3.1.1. Формирование полной и достоверной информации (включая бухгалтерскую и налоговую отчетность) о деятельности организации, ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

3.1.2. Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

3.1.3. Предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

3.2. Функции Бухгалтерии:

3.2. 1 Формирование учетной политики в соответствии с законодательством о бухгалтерском учете и исходя из структуры и особенностей деятельности организации, необходимости обеспечения ее финансовой устойчивости;

3.2.2. Работа по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы;

3.2. 3. Разработка форм документов внутренней бухгалтерской отчетности;

3.2.4. Обеспечение порядка проведения инвентаризаций;

3.2. 5. Контроль за проведением хозяйственных операций;

3.2. 6. Обеспечение соблюдения технологии обработки бухгалтерской информации и порядка документооборота;

3.2.7. Организация бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля;

3.2. 8. Формирование и своевременное предоставление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественного положения, доходах и расходах;

3.2. 9. Разработка и осуществление мероприятий, направленных на укрепление финансовой дисциплины;

3.2. 10. Учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств;

3.2. 11. Своевременное отражение на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

3.2. 12. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций;

3.2. 13. Своевременное и правильное оформление документов;

3.2. 14. Обеспечение расчетов по заработной плате;

3.2. 15. Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений;

3.2. 16. Участие в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводственных затрат;

3.2. 17. Принятие мер по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства;

3.2. 18. Участие в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, передача в необходимых случаях этих материалов в следственные и судебные органы;

3.2. 19. Обеспечение строгого соблюдения финансовой и кассовой дисциплины, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив;

3.2. 20. Разработка и внедрение рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники;

3.2. 21. Составление баланса и оперативных сводных отчетов о доходах и расходах средств, другой бухгалтерской и статистической отчетности, предоставление их в установленном порядке в соответствующие органы;

3.2. 22. Проверка организации бухгалтерского учета и отчетности в производственных (структурных) подразделениях организации;

3.2. 23. Рассмотрение и подписание главным бухгалтером документов, служащих основанием для приемки и выдачи денежных средств и товарно-материальных ценностей, а также кредитных и расчетных обязательств;

3.2. 24. Рассмотрение и визирование главным бухгалтером договоров и соглашений, заключаемых предприятием на получение или отпуск товарно-материальных ценностей и на выполнение работ и услуг, и также приказов и распоряжений об установлении работникам должностных окладов, надбавок к заработной плате, положений о премировании и т.п.

4. Права Бухгалтерии:

4.1. Требовать от всех структурных подразделений организации соблюдения порядка оформления операций и предоставления необходимых документов и сведений

4.2. Требовать от руководителей структурных подразделений организации и отдельных специалистов принятия мер, направленных на повышение эффективности использования средств организации, обеспечение сохранности собственности предприятия, обеспечение правильной организации бухгалтерского учета;

4.3. Проверять в структурных подразделениях организации соблюдение установленного порядка приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

4.4. Не принимать к исполнению и оформлению документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, а также без соответствующего распоряжения директора организации;

4.5. Давать сотрудникам отдела(ов) ___________________ указания по вопросам, входящим в компетенцию Бухгалтерии, в соответствии с их должностными инструкциями.

4.6. Участвовать в совещаниях организации, проводимым, в том числе, по вопросам, отнесенным к компетенции Бухгалтерии.

4.7. Запрашивать от других структурных подразделений организации информацию, документы и материалы, касающиеся деятельности Бухгалтерии и необходимые для надлежащего исполнения им своих функций.

4.8. Вести переписку с органами государственной власти и местного самоуправления, с другими структурными подразделениями организации и с другими организациями по вопросам, отнесенным к компетенции Бухгалтерии и не требующим согласования с руководством организации.

4.9. Представительствовать от имени организации в отношениях с органами государственной власти и местного самоуправления, с другими организациями по вопросам, отнесенным к компетенции Бухгалтерии и не требующим согласования с руководством организации.

4.10. Знакомиться с проектами решений руководства, касающихся работы Бухгалтерии.

4.11. Визировать следующие документы, разрабатываемые в организации:

4.12. Вносить на рассмотрение руководства предложения по улучшению работы Бухгалтерии, представления о применении мер поощрения и взыскания к работникам Бухгалтерии, привлечения к материальной ответственности работников организации.

5. Взаимоотношения с подразделениями организации

Для реализации поставленных задач и выполнения функций Бухгалтерия взаимодействует со структурными подразделениями организации по следующим вопросам:

5.1. С директором организации:

Бухгалтерия представляет: проекты рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, формы документов внутренней бухгалтерской отчетности; достоверную информацию о деятельности организации; данные об учете имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств организации.

Бухгалтерия получает: подписанные приказы, распоряжения, протоколы, письма и другие документы, утвержденные нормативные и инструктивные документы, задания и поручения, связанные с осуществлением возложенных на бухгалтерию функций.

5.2. С подразделениями организации:

Бухгалтерия представляет: проекты рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, формы документов внутренней бухгалтерской отчетности; экономический анализ хозяйственно-финансовой деятельности организации,

Бухгалтерия получает: данные о финансово–хозяйственной деятельности организации и подразделений, надлежаще заверенные копии заключенных договоров, иных документов, информационные и справочные материалы,

5.3. С юридическим отделом Бухгалтерия взаимодействует по вопросам:

- ознакомления с изменениями в действующем законодательстве;

- разъяснения действующего законодательства и порядка его применения;

- подготовки документов для претензионного взыскания дебиторской задолженности;

- подготовки документов для защиты позиции организации в судебных спорах;

5.4. С отделом кадров Бухгалтерия взаимодействует по вопросам:

- подбора, обучения персонала для Бухгалтерии;

- трудовой дисциплины, применения к работникам мер поощрения и взыскания, привлечения к материальной ответственности;

- мотивации и аттестации персонала Бухгалтерии;

5.5. С ____________________________________ - по вопросам:

(наименование должности или отдела)

6.1. Ответственность за ненадлежащее исполнение обязанностей Бухгалтерии несет главный бухгалтер.

6.2. Степень ответственности других работников устанавливается должностными инструкциями.

6.3. Главный бухгалтер, так же как и сотрудники Бухгалтерии, несут ответственность за:

- предоставление руководству и структурным подразделениям организации недостоверной информации о работе Бухгалтерии и организации, в рамках компетенции Бухгалтерии,

- предоставление органам государственной власти, органам местного самоуправления, другим организациям недостоверной информации о работе Бухгалтерии и организации и информации в рамках компетенции Бухгалтерии,

- недобросовестное исполнение должностных обязанностей,

- нарушение производственной и трудовой дисциплины;

- несоблюдение Устава, локальных нормативных актов организации и должностных инструкций;

- необеспечение сохранности вверенного Бухгалтерии имущества;

Подписи, визы согласования

При указании основания перевода - заполнении графы "изменение к трудовому договору от "__"______20__г. №__" приказа о переводе работника по соглашению сторон (Т-5) Вы:

Благодарю весь коллектив Кадровика-практика за отличную работу и внимательное отношение к пользователям портала и клиентам. Содержательный сайт, хорошая подборка справочной базы, пошаговые процедуры, форум - обращаюсь за информацией на сайте довольно часто. Готова с удовольствием рекомендовать коллегам кадровые журналы (книги учета, журналы регистрации). Заказывала два раза. Первый раз, когда нужно было наладить и восстановить кадровый документооборот в компании. Второй раз когда вышла на новое место работы. Так привыкла к Вашим журналам и книгам учета, что даже не хотелось искать что-то другое. Отличный ассортимент, качество, формат журналов и содержание. Отдельное спасибо менеджеру по книгам и журналам Наталье за оперативное решение всех вопросов и помощь! Еще мне очень помогают Ваши информационные рассылки. Всегда вовремя рассказываете про изменения в ТК РФ, пишите про возможные проблемные моменты в разных сферах КДП. Спасибо Вам за работу!

С уважением, Галина И. директор по персоналу

Получила сегодня посылку с книжной продукцией. Очень все понравилось, действительно в данных книгах оказана огромная помощь в кадровой работе (признаюсь, были сомнения, что в книгах все поверхностно и кратко, как это бывает нередко в наше время). Но Ваша команда превзошла мои ожидания! Спасибо автору этих книг и журналов! Чувствуется большая работа в подборках книг и рекомендаций и главное, опыт и практика людей, а не теория. Еще раз спасибо за книги, журналы и ваш сайт!

С уважением, Валентина У.

Очень нравится Ваш журнал "Кадровик-практик" и его справочная база ИКС! В базе так много материала, консультаций, образцов документов, пошаговых инструкций и всего-всего. Пользуюсь базой в работе каждый день. Всё подходит и помогает. И за журнал спасибо. Такой толстый и полезный. Даже для профессионала много нового и полезного. А уж для новичков - просто находка. Сомневалась и не ожидала, что за такую "советскую" цену можно получать такой объём и качество.

Начальник отдела кадров Галина Сергеевна Ш.

Я не так давно приступила к работе в должности менеджера по персоналу и взялась за кадровое делопроизводство. Естественно встал вопрос поиска качественной литературы по данной теме. И я сразу попала на Ваш сайт. На протяжении нескольких недель я читала Форум и изучала материалы сайта, а потом увидела в продаже Ваши книги и решила их заказать. Пользуюсь "Пошаговыми инструкциями" и книгой "Гострудинспекция на пороге: наводим порядок в кадрах". Нравится в данных изданиях абсолютно все: во-первых, текст хорошо структурирован по темам и разделам, что заметно уменьшает время на поиски необходимой информации для работы; во-вторых, приведены ссылки на ТК РФ и действующие актуальные нормативные акты (что также немаловажно). Небольшой объем книги позволяет ее периодически носить с собой. Книга "Гострудинспекция на пороге" оказалась вообще незаменима, так как на меня свалился большой объем работ такого плана.

Инна Александровна, менеджер по персоналу, г. Люберцы.

Спасибо за Ваши книги! Очень нравятся. Каждая тема рассмотрена во всех деталях, не уходите от сложных вопросов, практики много. А главное – очень грамотно, профессионально и доступно. Зачастую на рынке книги по нашей отрасли – просто пересказ законов, а у Вас всегда столько практических ситуаций рассматривается. Отдельное спасибо за Ваши запросы в Роструд по сложным кадровым вопросам, очень помогают в работе ответы Роструда.

Татьяна Георгиевна, инспектор по кадрам, 2014

Пользуюсь "Пакетом кадровика" с 2010 года, учебным центром, журналом "Кадровик-практик", книгами "Пошаговые инструкции", "Гострудинспекция на пороге: наводим порядок в кадрах". Нравится все - доступно, полно, ясно. Очень помогает в работе - не надо лопатить Интернет, прошлогодние журналы и т.д. а просто открыть диск - и все находится! Огромное Вам спасибо за Вашу работу и помощь нам - как начинающим, так и постарше - кадровикам.

А.И.Е. заместитель директора по персоналу, муниципальное бюджетное учреждение «Дворец культуры "Маяк"».

Пользуюсь книгами: "Гострудинспекция на пороге: наводим порядок в кадрах", "Срочный трудовой договор: заключение, изменение, прекращение", "Практики увольнений». Мне, как начинающему юристу, эти книги очень помогают в работе, нравится, что приведены ситуации из практики, все изложено доступным языком.

Светлана, юрисконсульт, по совмещению инспектор по кадрам, спортивная школа

Добрый день! Получила на почте заказанные книги "Гострудинспекция на пороге: наводим порядок в кадрах" и "Пошаговые инструкции”. Очень довольна! Я работаю бухгалтером, практически новичок, эти книги очень мне помогают, пришла на новое место работы, там в кадрах вообще беспорядок, вот при помощи книг я действительно навожу порядок в кадрах. Спасибо вам огромное, все доступно объясняется. Буду рада дальнейшему сотрудничеству. Это только первые мною выписанные у вас книги. Удачи вам!

Александра Кл. бухгалтер

Получила Журналы. Красота. Странички пронумерованы, на последней странице предусмотрена запись о количестве пронумерованных и прошитых листах, ставь только подпись и печать. Журналы (книги) в обложечке прозрачной, так что странички не загнутся и обложка не испачкается. Строки достаточно широкие, поэтому даже у тех, у кого крупный почерк проблем не будет. Кстати, качество бумаги очень хорошее, я довольна очень-очень.

О.И.Х. главный специалист - эксперт (по кадрам) УПФР в … районе Ленинградской области (г. Санкт-Петербург)

Вы знаете, бывает такое: видишь какую-то вещь и не можешь оторвать взгляда. Вот так и произошло со мной, когда увидел журналы, выпускаемые редакцией "Пакет кадровика". Видно, что люди старались. Делали, как для самих себя. Сначала про внешний вид: обложка журнала - это вам не просто картонный белый лист, где написан вид журнала. Обложка - это маленькая иллюстрация, которая уже одним видом поднимает тебе настроение, так как цвет обложки настраивает на позитив. Название журнала написано жирным шрифтом, так что даже если у вас "хороший" минус по зрению, не переживайте - все прочтете. Далее, так сказать, внутреннее содержание, внутренний мир журнала. Бумага отменного качества, линии четкие, левая сторона книги совпадает с правой. В некоторых журналах есть странички для ответственных за ведение журнала. Также в конце есть образец, как заполнить данный журнал (так что не ошибемся). И еще важный момент: все журналы в прозрачных обложках, что делает их еще более привлекательными на столе кадровика, где они занимают достойное место. Спасибо всем, кто трудился для нас. Слава редакции "Пакета Кадровика".

Вадим А. специалист по кадровому делу, директор департамента кадрового администрирования …

Решила приобрести "Профессиональную версию" "Пакета кадровика". Читать - одно удовольствие. Сразу же начала искать недочеты в своей работе, но их оказалось не так уж много. Очень удобно, что можно читать, распечатывать полезную информацию для себя. Приятно видеть огромное количество бланков, так необходимых для работы. Желаю Вам и дальше процветать, успехов, ну и хорошего настроения. А нас, своих читателей, подписчиков, радовать новыми темами, советами.

Наталья Ж. инспектор по кадрам

Я работаю в бюджетной сфере, в которой очень важно соблюдать трудовое законодательство и мне очень в моей работе помогают материалы, формы и документы из Пакета Кадровика. Мне пришлось "с нуля" создавать положения и должностные инструкции и мне очень помогли образцы документов. Могу сказать больше: у меня постоянно во время работы открыто окно программы и я постоянно обращаюсь за консультацией. Очень довольна. Огромное Вам спасибо!

Юлия Олеговна, специалист по кадрам в Администрации города Владивостока

Благодаря Пакету кадровика навела в своих делах порядок. Раньше не думала, что нужно по кадрам столько бумаг. Теперь у меня по каждому случаю свой пакет документов. Хотелось бы пожелать Вам работать в том же духе и не останавливаться на достигнутом! Большое спасибо за Ваш бесценный труд!

Татьяна Викторовна, менеджер по персоналу ООО "Городское ЖКХ" и ООО "Комплексное районное обслуживание"

Я являюсь пользователем «Пакета кадровика» Профессиональной версии с сентября 2011 года. Нисколько не пожалела, что стала обладателем этого замечательного продукта! Для меня электронная библиотека «Пакет Кадровика» просто палочка-выручалочка. Очень нравится, что есть пошаговые инструкции, всё понятно, последовательно, есть ссылки на статьи Трудового кодекса РФ и другие нормативные акты. Также радует, что сразу в инструкции можно открыть нужный документ (заявление, приказ, допсоглашение и т.д.). В ближайшее время собираюсь приобрести ваши книги. Спасибо за ваш труд! Желаю Вам удачи и процветания!

Екатерина Сергеевна, инспектор по кадрам.

Я получила "Пакет Кадровика" Профессиональной версии. Поскольку я планировала зарегистрироваться в качестве ИП и мне бы потребовались сведения по ведению кадрового учета, то занялась поиском подобной библиотеки. Нашла ваш сайт через поисковик Яндекс. Пакет считаю крайне полезным и удобным, особенно в плане форм документов и пошаговых процедур по учету кадров. Также нашла ответы на свои вопросы в пояснениях, которые включены в "Пакет". В качестве пожелания хотелось бы увидеть в дальнейшем больше пошаговых процедур и инструкций, касающихся, например, медицинской деятельности.

«Пакет Кадровика» - отличный, хорошо продуманный продукт. Благодаря ему не только смог восстановиться на работе, получил компенсацию, но и сэкономил на адвокате.

Б.А.В. юрисконсульт МУП "… городские коммунальные системы"

«Пакетом кадровика» пользуюсь с 2007 года, обновляю ежеквартально. Очень нравится то, что все, что нужно для работы собрано в одном месте. Не нужно рыться в книгах, журналах, в Интернете и посещать семинары. Книги быстро устаревают, журналы и семинары очень дорого обходятся, а в инете не все найдешь. Больше всего для меня, как не специалиста, ценны пошаговые процедуры! Это нечто! Благодаря им я исправил все ошибки в кадровой документации!

Андрей Александрович С. индивидуальный предприниматель, г. Уфа

Хочется сказать большое спасибо редакции электронной библиотеки «Пакет Кадровика» за идею создания такого программного продукта. Актуальность этой программы в том, что она позволят найти ответы практически на все вопросы по кадровому делопроизводству и трудовому законодательству, так как в работе, связанной с человеческим фактором и правильностью соблюдения требований трудового законодательства, возникают сложности в оформлении документов или последовательности (алгоритма) проведения определенных процедур. Обращаясь к разным источникам и проводя анализ между ними, приходится тратить массу времени, как грамотному специалисту, так и рядовому кадровику. Поэтому хочется выделить такие плюсы, как:Татьяна Викторовна Т. руководитель отдела персонала

Уважаемая редакция! Хочется сказать «спасибо» за столь качественный «продукт» (Пакет Кадровика) и отметить очевидный успех в работе вашего коллектива при решении такой сложной в наше время задачи как соотношение «цена-качество»: доступная цена не в ущерб качеству. «Пакетом кадровика» пользуюсь недавно, но с работами и консультациями Снежаны Ливеной и Людмилы Французовой знакома давно, всегда отмечала высокий уровень их профессионализма и компетентности. «Пакет кадровика» не разочаровал. За немалый срок работы в области кадрового администрирования у меня накоплено много материалов по кадровому делопроизводству и трудовому законодательству, как в электронном, так и бумажном виде, но удобство пользования Пакетом, в том числе быстрота поиска и актуальность информации, обрадовало сразу и оценено «на пять баллов». Кроме того, при наличии «белых пятен» в законодательстве и неоднозначного толкования некоторых существующих норм, я могу быть всегда уверена, что рекомендации и образцы документов Пакета кадровика грамотно и с наименьшими возможными рисками решают такие вопросы. Поэтому считаю, что «Пакет кадровика» оказывает реальную помощь в работе и опытным кадровикам, и, тем более, начинающим.

Ольга Владимировна П. кадровик со стажем, 2010

Хорошее дело - "Пакет кадровика"! Наконец-то неудобоваримый канцелярит нормативных документов адаптирован для человеческого восприятия. Подборка материала полна, уникальна, проста, доходчива и удобна в практическом применении. А пошаговые процедуры - просто вершина данного программного обеспечения. Многолетний опыт кадровиков уложен в размеры CD и доступен по первому клику мышки. И младенец пойдет и не заблудится. Рекомендую для приобретения руководителям всех структур и работникам кадровых отделов независимо от стажа работы по данному профилю.

Юрий К. председатель Совета городской общественной организации

«Пакетом кадровика» пользуюсь с 2005 года. Покупаю все обновления. Программа очень нравится. Очень подробно расписаны все действия, связанные с приемом-переводом-увольнением (пошаговые процедуры). Нравится то, что собрана огромная база документов, не надо искать в Интернете нормативные документы. Все расшифровано и написано в доступной форме. Пользуюсь также должностными инструкциями и книгой «Все по кадрам». Очень полезные вещи для работы кадровика, особенно для начинающих. Программа легка в использовании, не требует специальных навыков работы с программой. Я очень довольна.

Лариса Васильевна Ш. директор по персоналу, г. Москва

Еще в 2005 г. на сайте для кадровиков я обратила внимание на выдержки разъяснений на разные сложные ситуации, возникающие в кадрах, а также оформление локальных документов (с подсказками "как должно быть" в разных ситуациях), предлагаемые в «Пакете кадровика». Профессионально, а главное не "сухим языком юриста", изложенный материал заинтересовал не только меня, но и моих коллег. При отсутствии на предприятии юриста по кадровым вопросам - это прекрасная подсказка "как надо и как не желательно по судебной практике. ", как подготовиться к всевозможным проверкам, какие документы необходимо подготовить. Я заказала сразу 3 комплекта и с тех пор, как только идет дополнительный обмен материала, обмениваю диск. Прекрасное дополнение к «Пакету кадровика» - это электронная газета с оперативными подсказками и разъяснениями. Пока знаю точно десять крупных предприятий Санкт-Петербурга, где отделы кадров пользуются Вашими материалами. Спасибо.

Алла Дмитриевна С. заместитель генерального директора по персоналу Управляющей Компании холдинга

Пользуюсь «Пакетом кадровика» с марта 2007 года. Когда впервые узнала об этом пакете, сразу же решила приобрести, т.к. я новичок в кадровом деле и только начинала работать. Мне не с кем было даже посоветоваться. В нем нашла много документов, которые помогают мне в работе. В нем есть практически все пошаговые процедуры, с которыми сталкивается кадровик. Есть разъяснения трудинспекции по различным вопросам. Сама я прошла 2 проверки трудовой инспекции. Обновляю «Пакет кадровика» пока каждый квартал, т.к. я все еще новичок в кадровом деле и боюсь пропустить что-нибудь новое.

Светлана Сергеевна М. старший инспектор отдела кадров

Пользуюсь «Пакетом кадровика» с января 2007г. Обновления заказываю примерно один раз в полгода. Очень нравится наличие образцов различных документов и примеры их заполнения. Также очень нравится наличие пошаговых процедур (не приходится объяснять лишний раз сотрудникам, что и в какой последовательности делать). Также очень помогает в работе база должностных инструкций и ответы на сложные вопросы. Того, что не нравится, пока не нашла. Очень нравится журнал.

начальник отдела кадров, г. Москва, 2009

Пользуемся "Пакетом кадровика" с 2006 г. Стараемся следить за обновлениями на вашем сайте, т.к. находимся в Москве. Очень полезная база по кадровым вопросам. Можно найти ответ почти на любой интересующий вопрос, не теряя при этом время на поиски информации по той или иной тематике.

главный бухгалтер, г. Москва, 2009

Большое спасибо. Посылку с Пакетом кадровика получила. Отзывы самые хорошие! Вы делаете очень полезное и хорошее дело! Спасибо вам! Было приятно с вами работать!

«Пакет кадровика» мы приобрели в июне 2005 г. навели порядок в кадрах и успокоились. Но время не стоит на месте. После продолжительного перерыва мы поняли, что не успеваем за всеми изменениями, теперь стараемся все плановые обновления «Пакета кадровика» приобретать. Очень помогает семинар «ВОССТАНАВЛИВАЕМ КАДРОВОЕ ДЕЛОПРОИЗВОДСТВО – ГОТОВИМСЯ К ПРОВЕРКЕ ГОСТРУДИНСПЕКЦИИ». Замечательно подобраны формы документов, нормативные акты, пошаговые процедуры приема, увольнения и т.д. С появлением «Пакета кадровика» мы спокойно можем расстаться с нерадивым сотрудником и готовы к проверке Гострудинспекции. Еще являемся подписчиками электронной газеты.

Валентина, менеджер по персоналу, г. Волжский, 2009

Выражаю благодарность редакции электронной библиотеки «Пакет Кадровика», всем тем, кто трудится и вкладывает душу в эту программу. Это хорошее подспорье начинающим кадровикам, для небольших организаций и ИП это просто находка, так как очень часто в таких организациях нет ставки специалиста по кадрам, и эту работу поручают работникам без опыта работы. Программа очень удобна, все материалы изложены в доступной форме, для того чтобы воспользоваться Вашими пошаговыми процедурами даже не надо быть профи: любой новичок сделает все необходимое, избежав ошибок. Для опытных кадровиков очень полезны материалы, связанные с изменениями в действующем Законодательстве и консультации, также благодаря «Пакету Кадровика» узнаешь много нового в вопросах, с которыми на практике пока не столкнулся, но уже «к встрече готов». Уверенная 5 и пожелания удачи, спасибо Вам большое! А всем кто еще не приобрел «Пакет кадровика» очень рекомендую, доступная, и очень профессиональная программа.

Оксана Ивановна Х. ведущий специалист-эксперт УПФР в … районе <…> области

Спасибо за такую нужную и необходимую программу в нашей работе. Ваша программа позволяет нам стать еще более профессиональными в нашей специальности. На сегодняшний день ваша программа - это настоящий профессиональный друг, готовый всегда (и утром, и ночью) безотказно прийти на помощь. Отдельно хочется отметить, уникальную, на мой взгляд, наполненность программы и простоту её использования, отпадает необходимость в подписке на многие издания, квартальные обновления программы всегда позволяют быть в курсе всех нововведений в кадровом мире. Спасибо огромное, что дарите коллегам столько радости от общения с вашей программой.

Вадим К. руководитель отдела кадрового документооборота и учета персонала Группы компаний … (г. Москва)

ООО "Ортопедическая стоматология" является пользователем электронного "Пакета кадровика" профверсии, а также постоянным подписчиком и покупателем всех книжных новинок по кадровому делу. В частности на журнал "Кадровик-практик" мы подписаны с 2011 года. Журнал "Кадровик-практик" очень нравится, материал изложен в доступной форме с учетом последних изменений в законодательстве. И, конечно же, помогает развиваться профессионально. Особенно нам, бухгалтерам, которым проходится выполнять еще и работу кадровиков в малых предприятиях. Статья в журнале "Кадровик-практик" 12.1 "Приказы: оформляем правильно" помогла мне разобраться с вопросом правильной регистрации приказов. В нашей стремительной жизни не всегда вовремя удается отследить последние изменения в трудовом законодательстве. Журнал "Кадровик-практик" как палочка-выручалочка помогает найти ответы на все случаи жизни.

Л.Н.Р. главный бухгалтер

С сайтом www.kadrovik-praktik.ru я знакома достаточно давно, начала пользоваться представленными на нем образцами кадровых документов и консультациями на форуме, а затем заинтересовалась и печатным журналом "Кадровик-практик". Подписываюсь на журнал "Кадровик-практик" с 2010 года. Журнал "Кадровик-практик" привлекает идеальным, на мой взгляд, соотношением "цена-качество", доступностью для индивидуальных подписчиков там, где бухгалтерия фирмы считает хорошим тоном экономить на подписке. Прекрасно, что подписчик получает и приложения, посвященные только одной теме, где она изложена досконально и раскрыта в пошаговом режиме. Важно, что Вы отслеживаете судебную практику по излагаемым вопросам, ведь занятому текущими делами кадровику самому производить такие розыски не под силу, да и без помощи юриста иной раз не ясны мотивы, которыми суд руководствуется в принятии решения. Также полезна рубрика журнала "Официальные разъяснения", и просто неоценима инициативная деятельность вашей редакции по отправке запросов в Роструд, который сам порой не подозревает, насколько противоречиво может толковаться наше трудовое законодательство (в том числе, к сожалению, даже инспекторами труда). Недавно повышала свою квалификацию на курсах и столкнулась с тем, что новоиспеченные кадровики совсем не ориентируются в профессиональной кадровой периодике. Всем настоятельно рекомендовала Ваше издание и рассказывала о ресурсах сайта. Растите, развивайтесь, будьте нашим спасательным кругом в бурном кадровом море, где каждый сам и капитан, и матрос!)))

Наталья Игоревна Ю. кадровый менеджер, 2012

Журнал "Кадровик-практик" начала выписывать с марта 2011 года. Для меня полезен тем, что публикуются изменения в трудовом законодательстве (трудно проследить их в жизни); ссылки на статьи законов; консультации юристов, Гострудинспекции; практика и пошаговые инструкции. Нравится еще тем, что приводятся образцы заполнения приказов, примеры из рабочей и судебной практики. Мне, как молодому руководителю, это помогает сориентироваться в различных ситуациях и развиваться профессионально. Приятно то, что публикуете актуальные темы. Огромное Вам за это СПАСИБО.

Ф.Э.Х. заведующая МДОУ №22.

ЗАО "Магнитогорский центр технической экспертизы" является подписчиком журнала "Кадровик-практик" печатной и электронной версии с 2010 года. За небольшой период сотрудничества коллектив журнала подтвердил свой высокий профессиональный статус и компетентность. В электронной версии журнала можно найти любую информацию по кадровым вопросам. Особенно полезны консультации и практические советы юристов, обмен информацией на форуме кадровиков. Нравится, что в печатном варианте публикуется обзор изменений в Трудовом законодательстве, даются официальные разъяснения Роструда и комментарии экспертов, удобен брошюрный вариант журнала. Мы удовлетворены работой авторского коллектива. Мы рекомендуем журнал "Кадровик-практик" как профессионального и надежного консультанта для кадровых работников.

А.С.А. директор ЗАО "Магнитогорский Центр Технической Экспертизы", 2012

Журнал «Кадровик-практик» нравится. Я долго уговаривала директора по персоналу подписаться на него, и вот наконец-то уговорила. И немаловажную роль играла в этом и цена подписки. Очень демократичная. До этого я часто пользовалась, находящимися в открытом доступе материалами сайта www.kadrovik-praktik.ru. А после того, как Вы открыли доступ к журналу за 2-й квартал 2010г. моя уверенность в том, что надо подписываться на журнал, окрепла. Больше всего мне нравится содержание журнала. Т.е. то, что он действительно для практической работы. Привлекает и формат журнала, очень удобно носить с собой.

Татьяна М. HR-администратор

С удовольствием пользуюсь журналами «Кадровик-практик». Мне очень понравилось удобное содержание ваших журналов, которое не только даёт конкретную информацию, но и составлено в виде разъяснения по проблемным вопросам и обзора типичных ошибок. Это очень важно, т.к. цитирования статей ТК РФ и распечаток с форума не всегда достаточно! И только на примерах из практики, с таким полным разъяснением о последствиях, можно убедить руководителя принять или наоборот отказаться от принятия какого-то решения. А это ведь одна из самых распространенных проблем в работе кадровика: как донести до руководителя - специалиста в своей области деятельности, который прекрасно справляется со многими подводными камнями в бизнесе, одну простую мысль – бизнес бизнесом, а в России существует и всегда будет существовать Трудовой Кодекс РФ.

Хочу написать отзыв о книге "Сборник образцов приказов. Часть 2". Это не просто книга, это целый кладезь ценных образцов, необходимых кадровику. Книга превзошла все ожидания! В ней есть ВСЁ! Огромное спасибо команде редакции журнала "Кадровик-практик" за проделанную работу! Вы просто молодцы!

З.Е.В. помощник руководителя, ООО Слотсервис

Спасибо всем кто делает этот сайт и книги по КДП. изложено доходчиво, справочная база ИКС такая, что глаза разбегаются даже просто посмотреть что есть в ней, а не то чтобы прочитать! а самое главное форум - быстро узнаёшь как решить свою проблему.

Всем спасибо! Начальник отдела кадров Яна

Большое Вам спасибо! На Вашем сайте очень много полезной для меня информации, т.к. я жительница Крыма, а работодатели уже требует знание трудового законодательства РФ и кадровое делопроизводство. Научиться самостоятельно очень трудно, потому что еще нет литературы, а инспекция по труду уже ходит с проверками о соблюдении законодательства РФ.<

Наталья Витальевна О.

Огромное спасибо! Очень нужный сайт. Можно всегда узнать о всех изменениях в ТК РФ и просмотреть нужную информацию по кадровому делопроизводству.

Юлия Алексанровна М. главный специалист по кадрам

Хочу выразить Вам свою благодарность в создании такого нужного сайта, на котором можно найти ответы на все вопросы которые возникают в процессе работы. Отдельное спасибо за тесты и газету, благодаря которой всегда во время узнаешь о всех изменениях в трудовом законодательстве. Желаю дальнейшего развития и процветания вашему замечательному сайту!

Ирина Викторовна Г.

От всего сердца благодарю создателей сайта за помощь. Навожу порядок в кадровой документации на новой работе, и - слава Богу! - увидела ваш сайт. Сразу стало ясно, что, откуда взялось, и, главное - что теперь делать :) Спасибо огромное. Пусть Бог благословит вас и ваше дело.

Инспектор по кадрам Лариса Анатольевна М.

Огромной спасибо вашему сайту!Я только начала осваивать работу в кадрах,и благодаря ВАМ, я избегаю ошибок при заполнении и ведениии кадрового делопроизводлства компании!Еще раз спасибо!Процветания и отличного настроения всегда!

Светлана Сергеевна (должность не указана)

Выражаю благодарность всем людям, которые вложили и вкладывают свои силы в работе сайта. Я только начинаю работать и поэтому ваша информация очень сильно помогает. Большое Вам спасибо. Пусть будут здоровы Вы, Ваши родные и близкие.

Ольга Николаевна (должность не указана)

Спасибо огромное за Ваш сайт. Очень много полезной информации. Отдельное спасибо за возможность пользоваться тестами. Тесты по кадровому делопроизводству и трудовому законодательству - это очень интересно.

Менеджер по персоналу Александра Евгеньевна В.

Спасибо Вам большое за предоставленную возможность пополнять знания бесплатно! Мой руководитель пока не выделяет средств на "Пакет кадровика" и др. Мне очень нравится, что к тестам идут комментарии. И вообще мне все нравится на Вашем сайте! Благодарю Вас за профессионализм.

Менеджер по персоналу Гульшира Камильевна

Я преподаю специальные дисциплины в группах по специальности "Документационное обеспечение управления и архивоведение". Много книг и научных трудов мною было приобретено, изучено,чтобы использовать их в профессиональной деятельности. Из совокупности всех источников, материал из Пакета Кадровика, самый доступный, понятный, правильно оформленный, с ним легко работать. Мне не стыдно его демонстрировать студентам. Спасибо за Вашу работу. Татьяна Анатольевна Я. преподаватель техникума Получила книги. Огромное спасибо разработчикам. Все четко и ясно. Я очень довольна.

16.10.2015. Светлана, специалист по кадрам