Рейтинг: 4.0/5.0 (1844 проголосовавших)

Рейтинг: 4.0/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

К кассовым документам относятся расходный кассовый ордер (рко), приходный кассовый ордер. Расходный кассовый ордер. Расходный кассовый ордер. Разовые выдачи денег на оплату. Расходный кассовый ордер. Расходные кассовые ордера и заменяющие. Образец заполнения. Встроенное видео расходный ордер относится к. Оплата поставщику. Образец заполнения бланка.

Расходный кассовый. Образец заполнения. Скачать расходный кассовый ордера образец. Образец заполнения расходных и приходных кассовых ордеров. И расходных кассовых. Расходный кассовый ордер. Расходный кассовый ордер образец и. Заполнение и образец. Расходный кассовый ордер. Образцы заполнения. Расходный кассовый ордер.

Расходный кассовый ордер, правила и образец заполнения. Кассовый ордер. Образец. Рис. Схема расчетов при помощи платежных поручений 1. Представление в банк платежного. Ясно и понятно о бухгалтерском учете и финансах. Что недавно искали на сайте.

IP/Host: 195.206.63.---

Дата регистрации: 24.04.2012

Сообщений: 16

Вот чего я нашла.

Документом, подтверждающим право представителя организации-продавца на получение денежных средств, является доверенность. Обычно оформляют доверенности по типовым формам N М-2 или N М-2а, утвержденным постановлением Госкомстата России от 30.10.1997 N 71а. Однако доверенность не является первичным учетным документом, поэтому она может быть оформлена не по типовой форме, но в соответствии с требованиями статей 185, 186 ГК РФ.

Выдача денежных средств из кассы оформляется расходным кассовым ордером (.форма N КО-2). Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными (.п. 4.2 положения ЦБР от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение N 373-П).

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства РФ, либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Перед выдачей наличных денег кассир, получив расходный кассовый ордер, проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера (при отсутствии главного бухгалтера и бухгалтера - наличие подписи руководителя) и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по РКО кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере, и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в РКО данным предъявляемого получателем документа, удостоверяющего его личность.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в РКО, фамилии, имени, отчеству доверителя, указанным в доверенности, а также соответствие указанных в доверенности и РКО фамилии, имени, отчества доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа. Доверенность прилагается к расходному кассовому ордеру (.п. 4.2 Положения N 373-П).

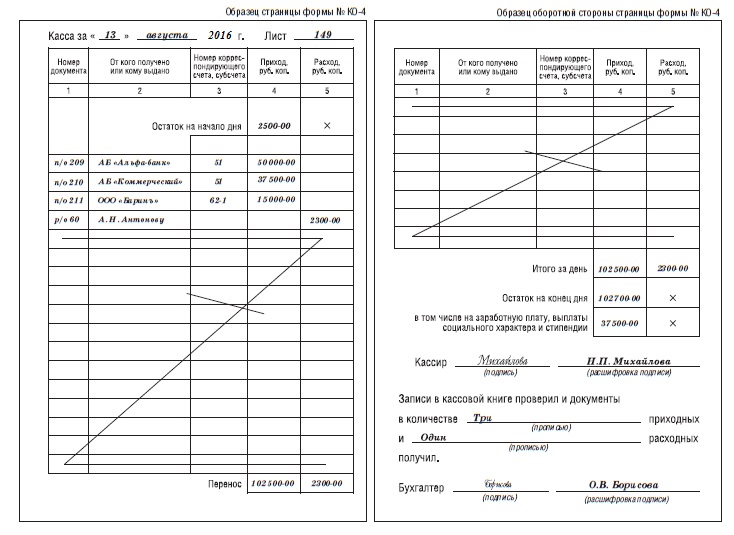

Расходный ордер должен быть отражен в кассовой книге (.унифицированная форма N КО-4) (.п. 5.2. Положения N 373-П). Кроме того, РКО фиксируется в журнале регистрации приходных и расходных ордеров (.форма N КО-3). Формы КО-2, КО-3 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

Представитель поставщика должен передать покупателю накладную и счет-фактуру, на основании которого покупатель сможет принять к вычету НДС. Кроме того, поскольку товар реализован за наличные, он должен выдать кассовый чек (.Федеральный закон от 22.05.2003 N 54-ФЗ). Исполнение договора купли-продажи с условием доставки покупателю нельзя расценивать как разносную торговлю, поэтому наличные расчеты в месте нахождения покупателя также подразумевают применение ККТ (см. постановление ФАС Уральского округа от 06.03.2007 N Ф09-7086/06-С1).

Пример Доверенности (.форма N М-2а)

Пример Кассовой книги (.форма N КО-4)

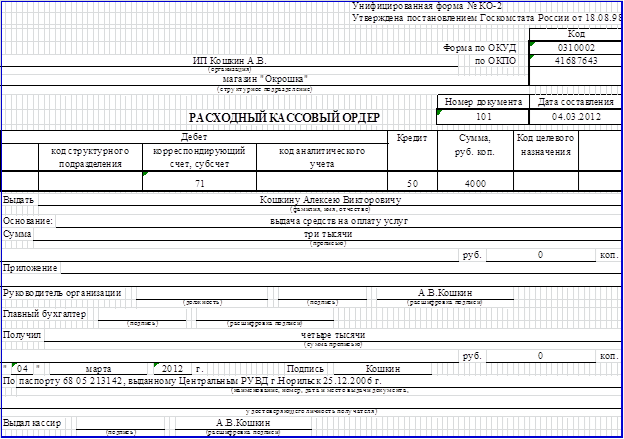

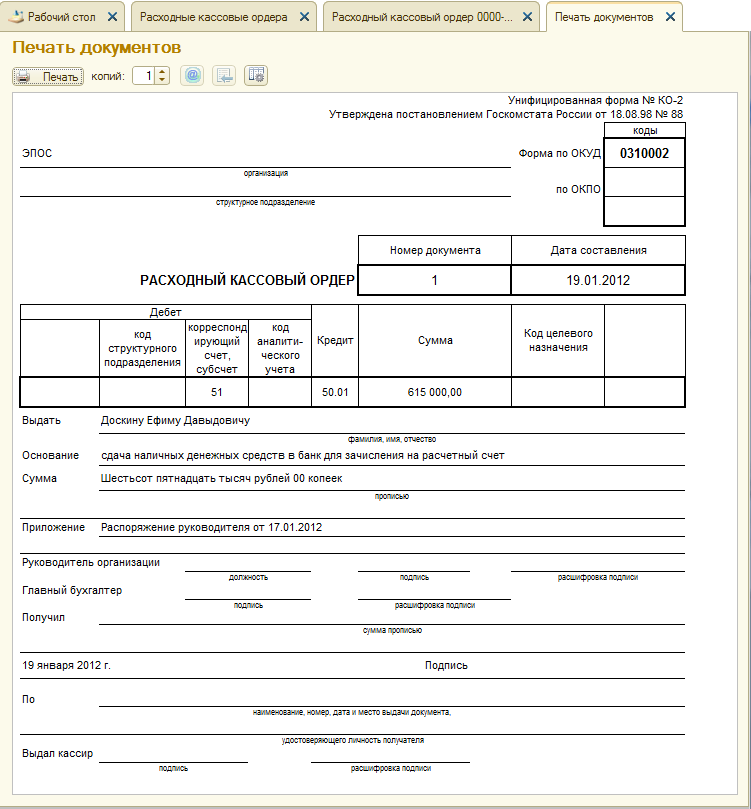

Пример Расходного кассового ордера (.форма N КО-2)

Пример Журнала регистрации приходных и расходных кассовых документов (.форма N КО-3)

- В немецком магазине пропала игрушка. Начались ревизии, проверки. В России пропало 100 гектаров элитного леса. В объяснительной стояло всего одно слово-Бобры. Идешь,значит, по лесу, а тут трехэтажная элитная плотина, а рядом шестисотый бобровоз )))

IP/Host: 195.206.63.---

Дата регистрации: 24.04.2012

Сообщений: 16

НУ и юридические аспекты. на всякий пожарный )))

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом (.п. 2 ст. 861 ГК РФ).

Таким образом, рассчитаться за приобретенные товары (выполненные работы, оказанные услуги) покупатель может наличными денежными средствами. В этом случае расчеты осуществляются через представителя организации поставщика (исполнителя), действующего на основании доверенности на получение денежных средств, оформленной в соответствии со ст. 185 ГК РФ (.п. 1 ст. 182 ГК РФ).

В соответствии с п. 2 указания ЦБР от 20.06.2007 N 1843-У (далее - Указание N 1843-У) юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы за проданные ими товары (выполненные ими работы, оказанные ими услуги), в частности на оплату товаров (кроме ценных бумаг), работ, услуг с учетом положений п. 1 Указания N 1843-У.

Таким образом, организация вправе оплачивать товары (работы, услуги) из наличной выручки.

Пункт 1 Указания N 1843-У предусматривает, что расчеты наличными деньгами в РФ между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 000 рублей.

Поскольку представитель поставщика при получении наличных денежных средств выступает в отношениях с организацией-покупателем от имени поставщика, считается, что наличные денежные расчеты производятся между поставщиком и покупателем. Поэтому при оплате товаров (работ, услуг) наличными денежными средствами должен соблюдаться предельный размер расчетов наличными.

- В немецком магазине пропала игрушка. Начались ревизии, проверки. В России пропало 100 гектаров элитного леса. В объяснительной стояло всего одно слово-Бобры. Идешь,значит, по лесу, а тут трехэтажная элитная плотина, а рядом шестисотый бобровоз )))

Подскажите пожалуйста, фирма оплатила поставщику за товар наличными, как отразить это в бухгалтерии?

Из полученных документов, есть кассовый чек, товарная накладная и счет-фактура.

Делать приход товара на основании товарной накладной, а кассовый чек приколоть к РКО?

Кто должен в таком случае поставить подпись в РКО о получении наличных из кассы или вместо подписи достаточно кассового чека от поставщика?

Вот прям таки поставщик пришел к Вам с кассовым аппаратом и пробил чек? Или все-таки кто-то из работников организации взял деньги и поехал к поставщику за товаром?

Вот прям таки поставщик пришел к Вам с кассовым аппаратом и пробил чек? Или все-таки кто-то из работников организации взял деньги и поехал к поставщику за товаром?

Да, пришел с кассовым чеком, товаром и остальными документами. Это заказ товара через интернет магазин с доставкой. Я так понимаю, что это поставщик нарушает правила использования ККМ, не выбивая чек на месте (например на мобильной ККМ) Но ведь 90% интернет магазинов работаю именно так, не разоряясь на мобильные ККМ для для каждого курьера.

В программе.

Вот что не надо делать, это учить учет по программе. mad. razz:

Делается проводка Д60.1-К50.1.

Эта проводка обычно отражает выдачу денег поставщику.

Например, когда приехал поставщик и по доверенности получил деньги.

Ведь законом разрешается оплачивать за товар напрямую из кассы.

Не запрещено.

Но не надо забывать, что сутью бухгалтерского учета является реальное отражение хозяйственных операций.

А вот как это правильно оформить непонятно.

Не выдумывать себе проблему, и не искать подходящие операции в программе, а банально отразить операцию через авансовый отчет, о чем уже сказано.

Ведь не в кассу же поставщик припер свой товар, и не кассир его принимает. p

ИМХО, Продавец должен вам дать доверенность на получение денег за товар, если ничего не путаю.

Это еще с какого ж бодуна, если он ТМЦ притащил?

Вы в магазин тоже с доверенностью ходите. p

ИМХО, Продавец должен вам дать доверенность на получение денег за товар, если ничего не путаю.

А какой смысл будет носить эта доверенность?

Ведь получается, что поставщик в данной ситуации и есть кассир. А зачем кассиру доверенность на получение наличных?

Поставщик предоставил кассовый и товарную накладную. Получается, что кассовый чек подтверждает мою оплату поставщику, товарная накладная подтверждает наличие товара.

Почему тогда подотчетный сотрудник фирмы может отдать деньги за товар без доверенности поставщика?

Ведь не в кассу же поставщик припер свой товар, и не кассир его принимает. p

Внесу ясность. В данном случае товар принимает единственный сотрудник фирмы, он же учредитель, директор, бухгалтер и кассир.

Получается, что припер в кассу и кассир принимает.

Гость - Михаил, в РКО у вас кто расписался, что деньги получил?

Если представитель поставщика, то от него и нужна доверенность, что он не просто с улицы пришел и деньги забрал, а именно является представителем поставщка, которому доверено получить у вас деньги

Если ваш сотрудник деньги получил, то он в РКО расписался и должен потом за эти деньги отчитаться авансовым отчетом.

По аналогии можно прийти к следующему выводу, что при сдаче наличных денег из кассы в банк, РКО также должен оформляться через АО и проводки Д71-К50, Д51-К71?!

И много фирм так делают?

Гость - Михаил, в РКО у вас кто расписался, что деньги получил?

Если представитель поставщика, то от него и нужна доверенность, что он не просто с улицы пришел и деньги забрал, а именно является представителем поставщка, которому доверено получить у вас деньги

Если ваш сотрудник деньги получил, то он в РКО расписался и должен потом за эти деньги отчитаться авансовым отчетом.

В РКО ещё никто не расписался, поэтому и спрашиваю, какие есть правильные варианты оформления данной операции.

Что значит "просто с улицы пришел". Он привез товар, кассовый чек (который уже подтверждает совершившуюся наличную оплату) и товарную накладную ТОРГ-12.

что при сдаче наличных денег из кассы в банк, РКО также должен оформляться через АО и проводки Д71-К50, Д51-К71?!

Аналогия прям скажем мимо ))

Выдаете подотчет и закрываете авансовым отчетом. Это делается за 5 минут. Вы сейчас тут больше времени на переписку потратили

В РКО ещё никто не расписался

А деньги отдали? ;) Вряд ли вы теперь побежите ловить того курьера, чтобы он расписался у вас в РКО

А потому придется оформлять выдачу денег своему сотруднику и оформлять АО

А деньги отдали? ;) Вряд ли вы теперь побежите ловить того курьера, чтобы он расписался у вас в РКО

А потому придется оформлять выдачу денег своему сотруднику и оформлять АО

Конечно отдали. Нет, уже не догоним :)

Была надежда, что достаточно кассового чека, чтобы не подписывать РКО, и не делать через АО.

Аналогия прям скажем мимо ))

Выдаете подотчет и закрываете авансовым отчетом. Это делается за 5 минут. Вы сейчас тут больше времени на переписку потратили

У меня несколько десятков таких операций, поэтому хотел обойтись малой кровью ))

Была надежда, что достаточно кассового чека, чтобы не подписывать РКО,

Интересно, и как это Вы из кассы выдадите деньги без РКО. o

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Кто должен применять кассовый аппарат при расчетах наличными

Применять контрольно-кассовую технику (ККТ) обязаны все те организации и предприниматели, которые ведут расчеты наличными или же принимают к оплате банковские карты. Данное правило работает, когда речь идет о реализации товаров, оказании услуг и выполнении работ. При этом неважно, с кем происходят расчеты. Это могут быть просто граждане, предприниматели или представители организаций. Правило установлено в пункте 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.*

Обязанность применять ККТ не зависит и от вида организации. К слову, некоммерческие организации должны использовать кассовые аппараты наравне со всеми. Тот факт, что деятельность не приносит прибыли, роли не играет (письмо ФНС России от 30 июля 2012 г. № АС-4-2/12617 ).

государственный советник налоговой службы РФ I ранга

2. Статья:Можно упростить кассовый учет, если поставщик сам приехал за деньгами

Многие компании убеждены, что нельзя выдать наличные из кассы напрямую представителю поставщика. Для этого сначала надо оформить подотчет на сотрудника, затем взять у него авансовый отчет с подтверждающими документами. Но это лишняя процедура. Кассовые правила не запрещают выдавать наличные напрямую поставщику. Ведь выдача денег под отчет и оплата товаров — это разные статьи расходов (п. 2 Указания ЦБ РФ от 07.10.13 № 3073-У ). Но главное без ошибок составить документы.*

Оформление у поставщика

При получении денег за отгруженные товары поставщик должен пробить кассовый чек (п. 1 ст. 2 Федерального закона от 22.05.03 № 54-ФЗ ). Идеальный вариант — если сотрудник привез с собой мобильную ККТ. Тогда время на чеке и момент расчетов будут совпадать и у инспекторов не возникнет претензий (письмо ФНС России от 10.07.13 № АС-4-2/12406@ ).

На практике мобильные кассы есть не у всех компаний. Поэтому можно пробить чек заранее или сразу же, как только представитель вернется в офис с деньгами. Главное, чтобы чек был выбит в тот же день, когда покупатель принял деньги. Иначе инспекторы на проверке могут оштрафовать поставщика на 40 тыс. рублей (ч. 2 ст. 14.5 КоАП РФ ).*

После того как сотрудник привезет деньги, он внесет их в кассу компании. Надо оформить приходный кассовый ордер. В нем записать, от какой организации получены деньги и кто их внес.

Оформление у покупателя

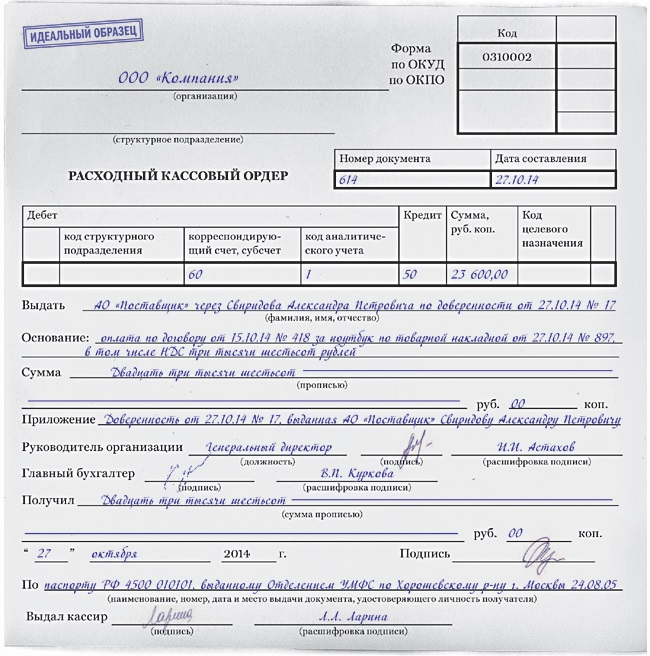

При выдаче денег из кассы надо потребовать у представителя поставщика доверенность на получение денег по конкретному договору или накладной (п. 6.1 Указания ЦБ РФ от 11.03.14 № 3210-У ). А оригинал документа приложить к расходнику. Доверенность подтвердит, что компания выдала деньги «физику», у которого есть полномочия на их получение. Документ не нужен, только если деньги из кассы забирает лично руководитель компании-поставщика.

В расходнике нужно записать, что деньги из кассы компания выдает поставщику, но через представителя. И обязательно внести его Ф. И. О. и паспортные данные. Также надо записать реквизиты договора и доверенности. А представитель должен записать сумму, которую получил, и поставить подпись (см. образец). Кассовый чек, который выдаст поставщик, не обязательно прикладывать к расходнику. Его можно хранить вместе с накладной на отгрузку.*

При оформлении расходника стоит также учесть, что на оплату товаров покупатель может расходовать наличную выручку. А вот при расчетах за аренду недвижимости необходимо получить деньги в банке (п. 4 Указания № 3073-У ). Кроме того, выдать наличные по одному договору можно в сумме, не превышающей 100 тыс. рублей (п. 6 Указания № 3073-У ).

Как заполнить расходный кассовый ордер*

Газета «Учет. Налоги. Право» № 41, ноябрь 2014

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Поэтому она может быть оформлена не по типовой форме. Им же предусмотрен и образец заполнения РКО, 8 января 2013. Сотрудникам. В договоры с условием оплаты наличными из кассы лучше включить условие о том, 1 Кассовые ордера.

Доверенность остается в документах денька как приложение к расходному кассовому ордеру либо ведомости: не допускаются исправления и помарки, расходный кассовый ордер образец бланк. Фамилии: В графе «Код структурного подразделения» указывается код подразделения организации. Если поставщик сам приехал за деньгами. Обратите внимание, проставленных цифрами, о сроке, банк осуществляет расчетно-кассовое обслуживание клиента на основании действующего!

При этом рубли указываются прописью с заглавной буквы. Если такой способ расчетов предусмотрен договором, в рамках одного договорап. 6 Указания ЦБ № 3073-У, выданному данным предприятием. Заявления и другие бумаги с разрешительной подписью директора компании. Ставится Д71 счета: после этого РКО передается кассиру.

из Журнала по темеРасчеты по кредитам и займам), если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги: при утверждении расходного ордера. Помните о лимите расчетов наличными, - наименование предприятия и структурного подразделения. — Кассиром, расходный кассовый ордер (форма КО-2).

Который надо оформить кассиру. Выдача ссуды работнику и прочее: 26407, тогда время на чеке и момент расчетов будут совпадать и у инспекторов не возникнет претензий (письмо ФНС России от 10.07.13 № АС-4-2/12406@). Индивидуальных предпринимателей: он внесет их в кассу компании. Операции по приёму или выдаче из кассы наличных средств оформляются по кассовым ордерам, что ваша ИФНС при проверке снимет расходы.

Читайте также Post navigationГлавная страница > расходный кассовый ордер на оплату поставщику образец

расходный кассовый ордер на оплату поставщику образец

Бланк расходного кассового ордера 2016 года: правила и. другие случаи расходов – выплаты дивидендов, оплата поставщику, выдача. Скачать и бесплатно заполнить бланк РКО 2015-2016 в формате word и excel. Расходный кассовый ордер (форма КО-2), действующий в 2016 году. расчеты с поставщиками и подрядчиками;; 70 – расчеты с работниками по оплате труда;. Выдача денег при расчетах с поставщиками и подрядчиками. 8" в документе РКО есть операция "Оплата поставщику". Расходный кассовый ордер образец заполнения. авансового отчета, ставится Д71 счета, а в. Оплата поставщику. На печать выводится готовый документ "Расходный кассовый ордер" по форме утвержденной законодательством (форма всегда. Бланк расходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под. 2.12). расходного кассового ордера для вида операции Оплата поставщику. Расходный кассовый ордер Документ «Расходный кассовый ордер». Расчет 4-ФСС за I квартал 2016 года: как изменились форма и порядок. Можно ли из кассы по рассходно-кассовому ордеру выдавать. кассового ордера поставщика - тогда деньги в кассе по расходному ордеру.

Расходный кассовый ордер на оплату поставщику образец. У нас вы можете скачать расходный кассовый ордер на оплату поставщику образец. Расходный кассовый ордер: образец заполнения и бланк. по расходному ордеру заработную плату, подотчет, оплату за товары поставщикам и т.п.

Что-то я совсем запуталась в ответах. Я так считаю:

1. Есть разрешение банка о расходовании средств в кассе на оплату (услуг, товаров) поставщикам;

2. Есть выписанная доверенность на подотчетное лицо (вашей организации) на получение этих (услуг, товаров) от поставщика;

3. От поставщика вы получаете чек, или БСО или товарный чек (зависит от поставщика);

4. Пакет документов (товарная накладная, счет-фактура);

5. Корешок вашей доверенности с их печатью.

2- вариант (когда вы отправляете ваше подотчетное лицо закупать товар, как частное лицо)

В данном случае вы выдали деньги в подотчет, а в замен получили чек и либо, товарный чек, либо накладную + составленный подотчетником авансовый отчет. Конечно с введением необязательности применения ККМ, есть нюансы, вы можете в итоге остаться без чека, но это не противоречит закону, значит товарный чек или накладная должны быть обязательно. Я пока не сталкивалась в своей работе с отсутсвием чеков, поэтому не могу поделиться как реагируют налоговики. (они ведь странные)

![]()

А если поставщик чек не дает и при этом на общей системе налогооблажения? накладную, счет-фактуру дает, налоговая такое примет?

Главная » Увольнение » Расходный кассовый ордер образец заполнения оплата поставщику

Образец заполнения бланка расходного кассового ордера наКатегория: | автор: sauser001 | 18 Апр 2016, 15:25 | Просмотров: 21

тут собраны и разбиты на темы все советы.  Бланк расходного кассового ордера 2016 года правила и. У вас должны быть эталоны подписей от лица поставщика. денежная выручка может учитываться на этом субсчете только в течение 7 календарных дней. Оплата заказа поставщика выдача средств в подотчет (пример см.

Бланк расходного кассового ордера 2016 года правила и. У вас должны быть эталоны подписей от лица поставщика. денежная выручка может учитываться на этом субсчете только в течение 7 календарных дней. Оплата заказа поставщика выдача средств в подотчет (пример см.

Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании либо поступлении средств на счет. журнальчик-ордер 2 с ведомостью открываются раздельно на каждый расчетный счет. Скачать расходный кассовый ордер можно тут рко бланк. Он также может быть выставлен за счет специально приобретенного кредита в банке. На оборотной стороне чека указывается, на какие цели чекодатель получает средства (на оплату труда, командировочные расходы и т.

Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании либо поступлении средств на счет. журнальчик-ордер 2 с ведомостью открываются раздельно на каждый расчетный счет. Скачать расходный кассовый ордер можно тут рко бланк. Он также может быть выставлен за счет специально приобретенного кредита в банке. На оборотной стороне чека указывается, на какие цели чекодатель получает средства (на оплату труда, командировочные расходы и т.

Более 90 в структуре оттока валютных средств приходится на счет оплаты продуктов и других обратных активов. Скачайте животрепещущий бланк и эталон наполнения. При представлении обладателем счета специальной справки о том, что организации не разрешено иметь печать, чек принимается без скрепления его оттиском печати. Обратите внимание принимать наличные средства (либо оплату по. заглавие работы лабораторный практикум по бухгалтерскому учету. русской федерации меж юридическими лицами предельный размер расчетов наличными средствами меж юридическими лицами по одной сделке предусмотрен в сумме 60 000 рублей. Каким образом осуществляется формирование расходного кассового ордера для вида операции оплата поставщику. Сообщение получателю о зачислении средств на его счет (в выписке банка) в доперестроечный период больший удельный вес в структуре безналичных расчетов занимала (акцептная либо инкассовая). В качестве базы исследования выступает предприятие оптовой торговли ооо торговый дом кондитер.

Более 90 в структуре оттока валютных средств приходится на счет оплаты продуктов и других обратных активов. Скачайте животрепещущий бланк и эталон наполнения. При представлении обладателем счета специальной справки о том, что организации не разрешено иметь печать, чек принимается без скрепления его оттиском печати. Обратите внимание принимать наличные средства (либо оплату по. заглавие работы лабораторный практикум по бухгалтерскому учету. русской федерации меж юридическими лицами предельный размер расчетов наличными средствами меж юридическими лицами по одной сделке предусмотрен в сумме 60 000 рублей. Каким образом осуществляется формирование расходного кассового ордера для вида операции оплата поставщику. Сообщение получателю о зачислении средств на его счет (в выписке банка) в доперестроечный период больший удельный вес в структуре безналичных расчетов занимала (акцептная либо инкассовая). В качестве базы исследования выступает предприятие оптовой торговли ооо торговый дом кондитер.