Рейтинг: 4.1/5.0 (1826 проголосовавших)

Рейтинг: 4.1/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

Большинство торговых точек уже давно выработали свою практику работы с претензиями потребителей о возврате денег за некачественный товар, и готовы к расторжению договора купли-продажи при наличии законных оснований. А как продавцу возместить понесенные в связи с этим убытки?Можно ли вернуть некачественный товар поставщику?

Каким законом предусмотрен возврат некачественного товара поставщику?

Отношения продавца и поставщика регулируются нормами Гражданского кодекса о купле-продаже и договоре поставке. Кроме того, особые условия возврата и его механизм могут быть предусмотрены соглашением сторон, но не должны при этом противоречить законодательству РФ.

Какими документами сопровождается возврат бракованного товара поставщику?Обнаружив, что ему был поставлен некачественный товар, продавцу следует оформить письмо о возврате товара поставщику. В этом документе необходимо описать товар, перечислить выявленные недостатки и сообщить о намерении вернуть данную продукцию. К письму стоит приложить акт об обнаружении недостатков в товаре, оформленный продавцом с участием поставщика или его представителя.

После того, как письмо о возврате товара оформлено и отправлено поставщику, продавцу необходимо подготовить финансовые документы по расторжению договора купли-продажи или поставки. Для этого составляется расходная накладная на некачественный товар и счет-фактура в двух экземплярах. Один документ при этом направляется поставщику, а второй учитывается в книге продаж организации, возвращающей товар.

Финансовый учет операций по возврату бракованного товараПоскольку при покупке товара организацией он был принят на ее учет, то возврат товара требует внесения изменений в бухгалтерские проводки и налоговую декларацию. Оформление возврата товара поставщику производится путем внесения исправительных записей в бухгалтерские счета. Это можно сделать даже в следующем налоговом периоде, если покупка товара и его возврат происходят через значительный временной промежуток.

Если товар возвращается в том же году, в котором был приобретен, то в декларации сумма доходов от реализации продукции должна быть уменьшена на стоимость бракованного товара. В свою очередь цифра в графе «расходы» уменьшается на цену, за которую был куплен возвращаемый товар.

В случае, когда возврат товара осуществляется в следующем налоговом периоде, его стоимость учитывается как убытки во внереализационных расходах прошлого налогового периода.

Вычет НДС при возврате товара поставщикуПри продаже товара поставщик оплачивает в федеральный бюджет налог на добавленную стоимость. Какие правовые последствия несет возврат некачественного товара с точки зрения налогообложения? В случае, если продавец принял от покупателя ранее проданный им некачественный товар, он получает право на возврат НДС в виде налогового вычета. А покупатель бракованной продукции, в свою очередь, обязан внести изменения в свою налоговую декларацию в части сведений о налоговом вычете на сумму НДС товара, который возвращен поставщику.

Законодательные гарантии возврата некачественного товара:

Какие сложности могут возникнуть при возврате некачественного товара:

В данной ситуации имеет место возврат по основаниям, предусмотренным в законодательстве. Документальное оформление возврата товаров зависит от того, успел покупатель принять товары на учет или нет:

- товар еще не принят на учет. Если несоответствие товаров условиям договора или требованиям законодательства обнаружено в момент их приемки, то покупатель составляет акт, например, по форме № ТОРГ-2 (№ ТОРГ-3). На основании этого документа он может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары покупателем – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Акт составляют в четырех экземплярах. В нем указывают сведения о товаре, к которому есть претензии по его количеству, качеству, ассортименту и т. д. Документ подписывают обе стороны – как продавец, так и покупатель. Один экземпляр акта покупатель передает продавцу вместе с товаром при его возврате.

- товар принят на учет. Тот факт, что товар не соответствует требованиям по качеству или другим условиям договора поставки или же требованиям законодательства, покупатель может обнаружить уже после того, как оприходовал эту продукцию. Выявленные недостатки он должен зафиксировать в акте. Унифицированной формы для этого документа нет, поэтому покупатель должен разработать ее самостоятельно.

Задокументировать возврат можно, например, товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. Главное, чтобы документ содержал все необходимые реквизиты первичного документа, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

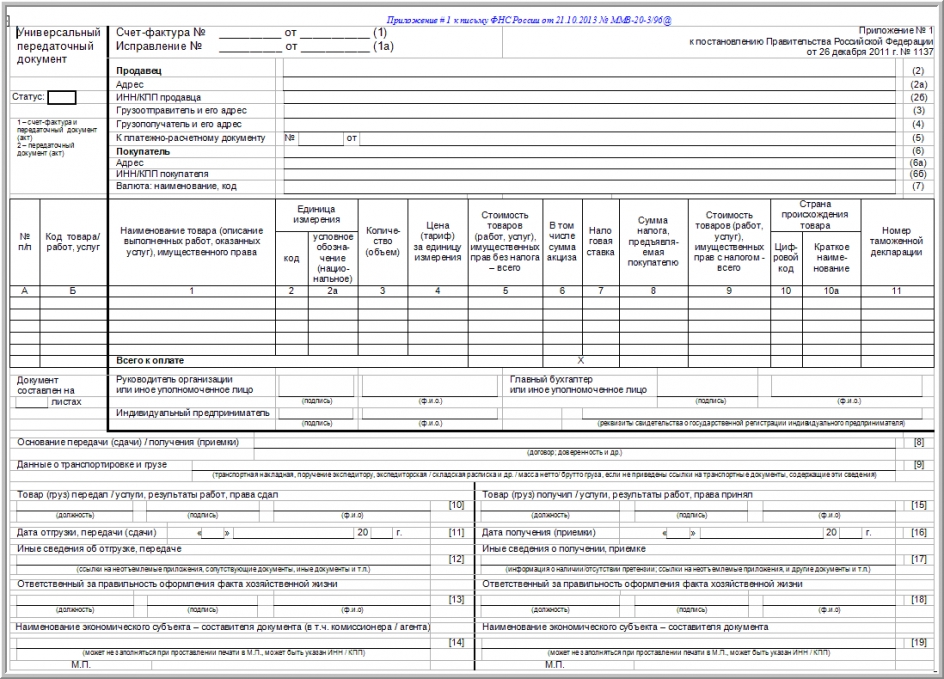

Покупатель – плательщик НДС на стоимость возвращаемых товаров обязан выставить бывшему поставщику счет-фактуру, ведь происходит «обратная» реализация (подп. «а» п. 7 раздела II Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Аналогичные разъяснения содержатся в письме Минфина России от 16 мая 2012 г. № 03-07-09/56.

Если покупатель не принял к учету часть товара, то на возвращенный товар он счет-фактуру не составляет. Продавец принимает к вычету НДС по возвращенному товару на основании корректировочного счета-фактуры (п. 3 ст. 168, п. 13 ст. 171, п. 10 ст. 172 НК РФ, п. 2 приложения 2 и п. 12 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, письма Минфина России от 20 февраля 2012 г. № 03-07-09/08, от 10 февраля 2012 г. № 03-07-09/05).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как продавцу отразить в бухучете и при налогообложении возврат покупателем товаров

Основания для возврата

Возвратить приобретенный товар покупатель может по основаниям, предусмотренным в законодательстве или указанным в договоре .

Причины возврата предусмотрены в законодательстве

Организация-покупатель может вернуть приобретенный товар при следующих обстоятельствах:

О выявлении любого из перечисленных нарушений условий договора покупатель обязан известить продавца (п.1 ст.483 ГКРФ ).

Если у покупателя появляется право возвратить товар на основаниях, предусмотренных законодательством, происходит расторжение договора в одностороннем порядке. В этом случае:

Это следует из пункта 2 статьи 475, статьи 309 Гражданского кодекса РФ.

Если покупателем товара является гражданин, он может возвратить товар в случаях, когда:

Нередко граждане приобретают товар за счет потребительского кредита (займа). Тогда при возврате некачественного товара продавец обязан будет не только вернуть деньги за товар, но и возместить уплаченные проценты и иные платежи по договору потребительского кредита (займа). Это следует из пункта 6 статьи 24 Закона от 7 февраля 1992 г. № 2300-1.

Причины возврата предусмотрены в договоре

Возможность прописать в договоре конкретные основания, по которым покупатель вправе вернуть товар, предусмотрена в пункте4 статьи 421, статье454 Гражданского кодекса РФ. Например, если по истечении установленного срока товар так и не перепродан покупателем. Если договором не предусмотрен особый переход права собственности, на момент возврата товаров их собственником является бывший покупатель. Поэтому при поступлении товаров от покупателя происходит новая «обратная» реализация (письмо Минфина России от 18февраля 2013г. №03-03-06/1/4213 ).

Документальное оформление возврата товаров зависит от того, успел покупатель принять товары на учет или нет.

Товар еще не принят на учет. Если несоответствие товаров условиям договора или требованиям законодательства обнаружено в момент их приемки, то покупатель составляет акт, например, по форме №ТОРГ-2 (№ТОРГ-3 ). На основании этого документа он может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары покупателем – принятыми на ответственное хранение (п.1 ст.454 ГКРФ ).

Акт составляют в четырех экземплярах. В нем указывают сведения о товаре, к которому есть претензии по его количеству, качеству, ассортименту и т. д. Документ подписывают обе стороны – как продавец, так и покупатель. Один экземпляр акта покупатель передает продавцу вместе с товаром при его возврате.

Товар принят на учет. Тот факт, что товар не соответствует требованиям по качеству или другим условиям договора поставки или же требованиям законодательства, покупатель может обнаружить уже после того, как оприходовал эту продукцию. Выявленные недостатки он должен зафиксировать в акте . Унифицированной формы для этого документа нет, поэтому покупатель должен разработать ее самостоятельно.

Задокументировать возврат можно, например, товарной накладной по форме №ТОРГ-12 или расходной накладной, составленной в произвольной форме . Главное, чтобы документ содержал все необходимые реквизиты первичного документа, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Покупатель – плательщик НДС на стоимость возвращаемых товаров обязан выставить бывшему поставщику счет-фактуру, ведь происходит «обратная» реализация (подп.«а» п.7 раздела II Правил, утвержденных постановлением ПравительстваРФ от 26декабря 2011г. №1137 ). Аналогичные разъяснения содержатся в письме Минфина России от 16мая 2012г. №03-07-09/56 .

Бухучет: возврат предусмотрен законодательством

Возврат товара отразите в бухучете в зависимости от того, в каком периоде получена претензия покупателя:

Если брак выявлен до окончания года, в котором прошла реализация, скорректируйте сумму продаж в периоде выявления некондиционного товара. В бухучете такие операции отразите следующим образом.

В момент реализации (до выявления брака):

Дебет 62 Кредит 90-1

– отражена выручка от реализации;

Дебет 90-2 Кредит 41

– списана себестоимость проданного товара.

Одновременно, если платите НДС и товары им облагаются, сделайте такую запись:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС.

После того как получена претензия покупателя:

Дебет 62 Кредит 90-1

– сторнирована выручка по бракованным товарам;

Дебет 90-2 Кредит 41

– сторнирована себестоимость бракованного товара.

Одновременно, если платите НДС и товары им облагаются, сделайте такую запись:

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– сторнирован начисленный НДС.

Право собственности при реализации товара может сохраняться за продавцом, например, если:

До тех пор пока право собственности не перейдет к покупателю, товар учитывают на балансе продавца. То есть отражают по дебету счета 45 «Товары отгруженные».

Возвращенные покупателем товары принимают к учету в зависимости от характера их дальнейшего использования. Делайте это на основании:

Возврат товара влияет на уплату НДС. Однако основания таких изменений зависят от того, переходило право собственности к покупателю или нет.

Право собственности перешло к покупателю. Если покупатель возвращает реализованный ему товар, НДС, ранее предъявленный ему и уплаченный в бюджет, продавец вправе принять к вычету (п.5 ст.171 НКРФ . письмо Минфина России от 2ноября 2010г. №03-07-11/433 ).

Если покупатель принял к учету товар, то продавец принимает к вычету НДС по возвращенному товару на основании счета-фактуры, составленного покупателем (письма Минфина России от 2марта 2012г. №03-07-09/17 . от 20февраля 2012г. №03-07-09/08 . ФНС России от 5июля 2012г. №АС-4-3/11044 . подп.«а» п.7 раздела II Правил, утвержденных постановлением ПравительстваРФ от 26декабря 2011г. №1137 ). Такой порядок применяется, если покупатель – плательщик НДС.

Принять налог к вычету можно при соблюдении следующих условий:

При этом счет-фактуру, полученный от покупателя, зарегистрируйте в книге покупок сразу же после оприходования возвращенного товара (п.1 раздела II приложения 4 к постановлению ПравительстваРФ от 26декабря 2011г. №1137 ).

Собственником остался продавец. Если покупатель не принял к учету часть товара, то на возвращенный товар он счет-фактуру не составляет. Продавец принимает к вычету НДС по возвращенному товару на основании корректировочного счета-фактуры (п.3 ст.168 . п.13 ст.171 . п.10 ст.172 НК РФ, п.2 приложения 2 и п.12 раздела II приложения 4 к постановлению ПравительстваРФ от 26декабря 2011г. №1137 . письма Минфина России от 20февраля 2012г. №03-07-09/08 . от 10февраля 2012г. №03-07-09/05 ).

Если покупатель применяет спецрежим, то применяется особый порядок принятия к вычету НДС .

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Наталья Иванченко, эксперт БСС «Система Главбух».

Ответ утвержден Александром Родионовым,

заместителем начальника Горячей линии БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Торговые организации могут столкнуться с ситуацией, когда покупатель возвращает проданный товар. Наиболее распространенная причина возврата — это некачественная продукция, некомплектность товара или несоответствие товара ассортименту. Какие документы необходимо оформить для возврата товара, рассмотрим в статье.

При возврате товаров необходимо четко определить его причину. Причины возврата могут быть следующие: либо товар возвращается из-за того, что не соответствует требованиям, указанным в договоре (некачественный товар), либо возвращается качественный товар по причинам, не зависящим от поставщика.

Возврат товара с правовой точки зренияПо договору купли-продажи одна сторона (продавец) обязуется передать товар в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 ГК РФ).

Покупатель имеет право отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы, если обнаружит, что товар не соответствует требуемому качеству (п. 2 ст. 475 ГК РФ). Следовательно, товар не переходит в собственность нового лица, а возвращается в собственность продавца по причине частичного (или полного) расторжения договора купли-продажи на основании статьи 475 ГК РФ.

Если на товар не установлен гарантийный срок или срок годности, покупатель все равно может выставить претензию продавцу.

При этом необходимо учитывать, что требования, связанные с недостатками товара, могут быть предъявлены покупателем при условии, что недостатки проданного товара были обнаружены в разумный срок, но в пределах двух лет со дня передачи товара покупателю (п. 2 ст. 477 ГК РФ).

Какие документы нужны для возврата товара?Для возврата некачественного товара отечественного производства необходимо оформить следующие документы:

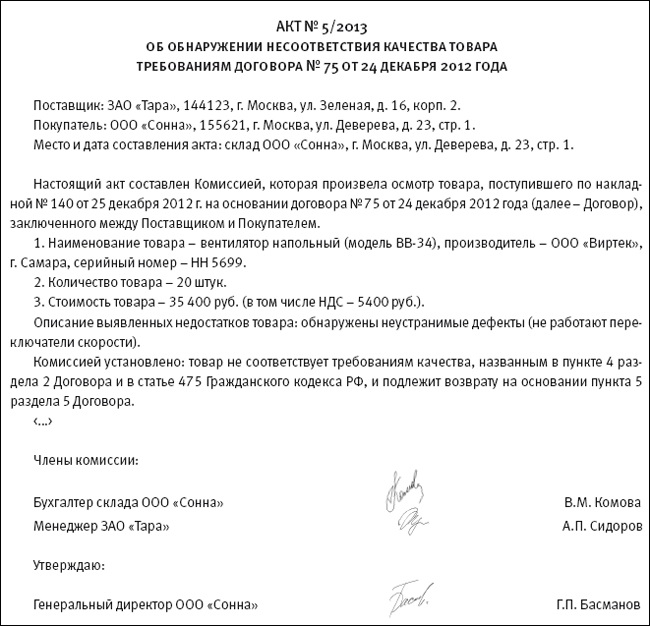

Если покупатель вернул некачественный товар, заполняется форма ТОРГ-2 (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132). Она применяется для отечественных товаров. При возврате в торговую организацию товара от иностранного партнера по импортному контракту применяется форма ТОРГ-3. Акт, составленный по форме ТОРГ-2, является юридическим основанием для предъявления претензии поставщику или грузоотправителю.

Принимаем возвратПосле того как в поставленном товаре обнаружено несоответствие количеству или качеству, приказом руководителя организации назначается комиссия, которая начинает производить приемку товара. В комиссию входят представители покупателя и продавца. Уведомление о вызове представителя продавца необходимо направить ему по телеграфному, телетайпному, телефонному, факсимильному или другому средству срочной связи не позднее 24 часов после обнаружения недостачи.

В уведомлении о вызове представителя продавца и грузоперевозчика надо указать следующую информацию:

Для проведения приемки товара может быть привлечен эксперт.

Вместо эксперта по согласованию сторон можно пригласить компетентного представителя незаинтересованной организации.

Принимая товар по количеству, члены комиссии сравнивают фактическое наличие товара с данными, которые указал поставщик или грузоотправитель в сопроводительных документах. Приемка товара по качеству и комплектности означает проверку соответствия фактического состояния товара требованиям к качеству, предусмотренным договором (контрактом). Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Те товары, по которым не установлены расхождения по количеству и качеству, в актах не перечисляются. Достаточно сделать в конце акта отметку: «По остальным товарно-материальным ценностям расхождений нет». Акт составляется в четырех экземплярах.

Составленный акт подписывают члены комиссии, представители организации поставщика или грузоотправителя, эксперт (если он привлекался).

Утвержденный руководителем акт вместе с сопроводительными документами передается в бухгалтерию организации. В сопроводительных документах (железнодорожная накладная, товарно-транспортная накладная, счет, счет-фактура и т. д.) на поступивший товар делается отметка об обнаруженных расхождениях и составлении акта. При этом необходимо указать номер и дату составления акта. Бухгалтерия рассчитывает суммы претензии, а организация составляет и направляет претензионное письмо поставщику, грузоотправителю или транспортной организации, перевозившей груз.

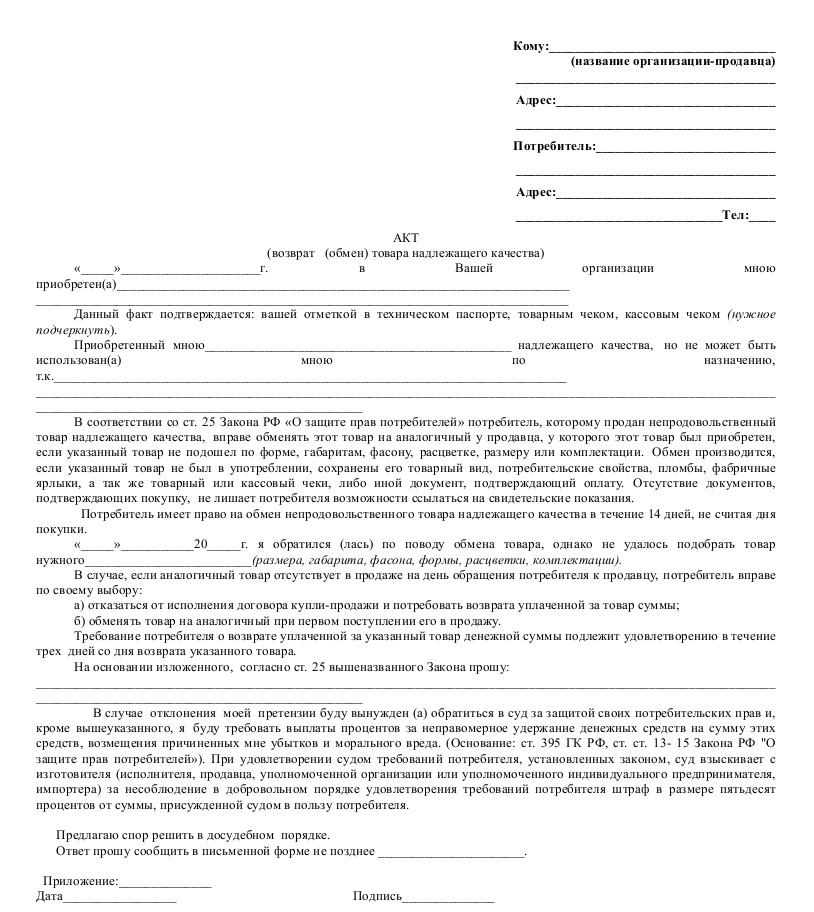

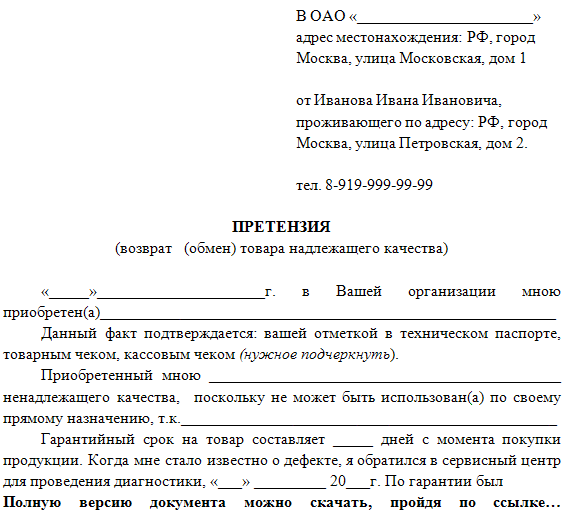

Действующим законодательством не установлена типовая форма уведомления о ненадлежащем качестве товара. Поэтому покупатель составляет претензию в адрес поставщика о выявленных недостатках качества товара в произвольной форме, причем в данном документе должны быть приведены:

В этом письме должны быть изложены претензии к качеству или количеству товара и предложены способы урегулирования проблемы.

Фактический возврат товара поставщику сопровождается расходной накладной на возвращаемый товар с пометкой о возврате, которую оформляет покупатель.

Кроме того, согласие покупателя на замену товара на другой по стоимости также следует оформить соответствующим документом, например, соглашением о замене товара.

Уведомление о вызове представителя продавца необходимо направить последнему по любому средству срочной связи не позднее 24 часов после обнаружения несоответствия товара количеству или качеству.

Причина возврата установленаКогда причина возврата товара установлена и оформлены все необходимые документы, покупатель должен известить продавца о своем решении, результатом которого может быть:

Если при приеме товара были обнаружены какие-либо причины, могущие служить основанием для его возврата, должен быть составлен двухсторонний акт о недостатках товара (законодательством утверждена форма акта в случае расхождения по количеству или качеству при приеме товарно-материальных ценностей).

Покупатель обязан известить поставщика о факте нарушения им определенных условий договора и вызвать его представителя для проведения комиссии.

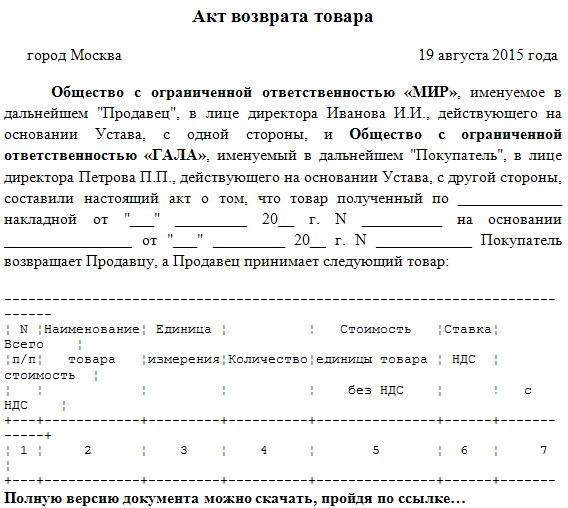

В первую очередь, следует составить акт возврата товара поставщику, в котором закрепляется порядок его передачи заказчиком.

Этот документ должен соответствовать всем необходимым юридическим нормам и включать следующие сведения:

Акт возврата товара может иметь рукописную форму и составляться в неограниченном количестве экземпляров. Независимо от их числа подписанными образцами документа должны располагать каждая из сторон-участников процедуры.

Для некоторых случаев предусмотрены унифицированные формы бланков, в остальных ситуациях акт составляется в свободной форме с соблюдением ряда требований. Чаще всего в работе приходится сталкиваться с актом возврата денежных сумм по форме КМ-3 (утверждена постановлением Госкомстата РФ №132 от 25 декабря 1998 года ). Он применяется для оформления возврата наличных денег покупателям по кассовым чекам, в том числе по ошибочно пробитым кассовым чекам.

Акты по форме №ТОРГ-2 и по форме №ТОРГ-3 утверждены Постановлением Госкомстата России от 25.12.1998 года №132. В соответствии с указаниями по применению данных документов, утвержденных Постановлением Госкомстата России от 25.12.1998 года №132, Акт по форме №ТОРГ-2 и (или) по форме №ТОРГ-3 применяются для оформления приемки товарно-материальных ценностей, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика, и является юридическим основанием для предъявления претензии поставщику, отправителю.

Акт возврата некачественного товара – документ, который составлен несколькими лицами и подтверждает факт возврата некачественного товара.

После 14 дней заявка на возврат качественного товара не рассматривается.

Товар может быть возвращен при соблюдении правил возврата. Любому возврату купленных автозапчастей, должно предшествовать оформление заявки на возврат в личном кабинете Покупателя на сайте Поставщика.

Средствами деловой переписки на тему возврата Товара между Поставщиком и Покупателем являются:

-корпоративная почта поставщика «garant@armtek.

Для того чтобы помочь Вам в составлении претензии на возврат товара ненадлежащего качества либо в оформлении других документов, сервис МойСклад разработал удобную систему для печати всех необходимых бланков и форм документов. Но это еще не все! С интернет-сервисом МойСклад Вы сможете построить эффективный учет в оптовой фирме или розничном магазине. сможете эффективно определять наименования и количество товаров, работать с клиентской базой.

При приемке товара вы проверяете его качество, целостность упаковки, внешний вид, товарные свойства и количество получаемых материальных ценностей, сверяете все с прилагаемыми документами. Если при этом вы обнаруживаете какие-нибудь нарушения: недостачу, излишек, пересортицу, ненадлежащее качество товара, то нужно тут же, пока не уехал водитель, всё это документально оформить.

Какие документы нужно составить?

Прежде всего это «Акт об установленном расхождении по количеству и качеству при приемке ТМЦ»: если принимаются товары отечественного производства, то акт форма ТОРГ-2; если импортные — то форма ТОРГ-3.

Наличие недостатков в товаре в большинстве случаев приводит к тому, что он не может использоваться по назначению. А значит, его покупатель или производитель несет убытки. И эти убытки нужно либо списать, либо компенсировать. Чтобы это сделать, требуется документальное основание, именно в этом качестве и используется акт о браке, в котором фиксируется факт выявления недостатков в товаре.

Основной причиной возврата являются явные или скрытые дефекты. Для их определения необходимо знать требования к эталону – продукту, который отвечает всем нормам качества. Но для начала необходимо разобраться – что можно считать отклонением, а что нет.

По определению дефект – это несоответствие отдельных характеристик продукта установленным нормам.

Для проверки этого соответствия необходимо обратиться к технической документации, согласно которой был произведен конкретный продукт.

Если в процессе сверки и пересчета товара обнаружилась недостача, излишки, брак, нарушение упаковки и, вообще, товар ненадлежащего качества, то организация-получатель может вернуть полученный товар либо потребовать его замену.

Выразить свое требование можно в таком документе, как претензия на товар (на возврат товара) поставщику. Данный документ прикладывается к акту о расхождении по количеству и качеству, составленному при выявлении каких-либо несоответствий и нарушений.

е. по причинам, не предусмотренным гражданским законодательством) и право собственности на который к нему уже перешло, то в бухгалтерском и налоговом учете необходимо отразить операции по обратной реализации, где покупатель становится продавцом, а поставщик — покупателем. При правильном оформлении всех первичных документов проблем практически не возникает. Однако возможна проблема с НДС: если бывший покупатель не является плательщиком данного налога, то выставить счет-фактуру поставщику он не сможет, а следовательно, не получит и вычета.

Рассмотрим их по отдельности.

Важное в этой статье:

Купля и продажа товаров регламентируются Гражданским кодексом РФ (ГК РФ), а именно главой 30.

Все случаи, когда покупатель имеет право вернуть товар или отказаться от него, также перечислены в главе 30 «Купля-продажа» ГК РФ. Каждому конкретному хозяйственному событию посвящена определенная статья кодекса.

К сожалению, отношения между покупателем и продавцом (поставщиком) не всегда заканчиваются передачей товара и оплатой его стоимости. Существует большая вероятность, что вещь не подойдет потребителю по каким-либо причинам, окажется ненадлежащего качества, либо продавцом (поставщиком) не будут выполнены обязанности по договору купли-продажи, которые предоставят покупателю право на отказ от приобретенной вещи. Но как оформить возврат товар поставщику документально в 2016 году?

Большинство российских граждан не знает ответа на этот вопрос: при возникновении подобной проблемы намного привычнее обратиться в адвокатское бюро или юридическое агентство. Но не стоит забывать, что услуги адвокатов и юристов всегда стоят определенных денег, а это добавляет лишних расходов потребителю. Самостоятельный поиск информации тоже может не увенчаться успехом: человеку без специального образования сложно понять, что отказ от товара в розничной торговле и при заключении договора поставки требует разного подхода и порядка оформления возврата.

В 2016 году наилучшим выходом из положения станет бесплатная правовая помощь опытного юриста онлайн, который находится на связи круглосуточно и выходных.

Условия для возврата продукции гражданамиРеализация любой продукции населению происходит на основании обычного договора купли-продажи товаров в розницу, который вовсе необязательно заключать в письменной форме: ежедневно мы просто выбираем вещи в магазине и оплачиваем их на кассе, тем самым совершая покупку. Сторона, осуществляющая реализацию, в этом случае называется продавцом.

В 2016 году гражданский кодекс России предусматривает ряд оснований, при наличии которых покупатель имеет право отказаться от купленной вещи и вернуть ее обратно продавцу:

Возвращая товар в 2016 году, покупатель должен представить любые документы, способные подтвердить, что вещи были куплены именно в этой торговой точке. Самыми распространенными доказательствами являются кассовые или товарные чеки, однако кроме них могут быть применены сохраненные потребителем бирки с штрих-кодом вещи, фирменные пакеты и коробки, а при отсутствии таковых — свидетельские показания.

Документальное оформление отказа от приобретенной вещи гражданами

Последовательность действий для оформления возврата продукции продавцу в 2016 году полностью зависит от того, в какой день гражданин обратился в торговую точку с соответствующим требованием.

Если это произошло непосредственно в день приобретения (в течение смены кассира) и до снятия отчета с ККМ (кассового аппарата), в 2016 году возврат покупной цены производится именно из той кассы, в которой гражданин расплатился за вещь, на основании таких документов как:

Если покупатель решил вернуть купленную вещь в любой день, следующий за днем приобретения, то в 2016 году возврат покупной цены осуществляется из основной кассы торговой точки на основании определенных документов:

Выдав гражданину нужную сумму денег, кассир производит соответствующую запись в кассовом журнале.

В случае несоблюдения магазином закрепленных в нормативных актах требований к оформлению возврата продукции и выдачи денежных средств из кассового аппарата покупателям, к организации может быть применена административная ответственность на основании Кодекса об административных правонарушениях со стороны контролирующих органов.

Условия возврата продукции и его документальное оформление организациями

Взаимоотношения юридических лиц при покупке-продаже товаров регулируются положениями ГК, связанными с договором поставки. Продающая сторона в этом случае называется поставщиком, но термин «продавец» также является верным.

В 2016 году гражданское законодательство позволяет покупателю-организации вернуть полученный товар обратно поставщику в случаях, когда продукция не соответствует:

Наличие хотя бы одного из перечисленных условий позволяет покупателю отказаться от товара и расторгнуть договор купли-продажи в одностороннем порядке. В этой ситуации предыдущие действия сторон утрачивают силу и становятся недействительными, ведь у покупателя так и не возникло права собственности на вещи, а поставщик не оформил реализацию.

Если получена продукция ненадлежащего качества, покупатель составляет акт о выявленных недостатках и в письменном виде направляет поставщику претензию с приложением этого акта. Претензия обязательно оформляется на фирменном бланке организации за подписью ее руководителя и главного бухгалтера.

В ней следует перечислить пункты договора или нормативного акта, в соответствии с которым товар подлежит возврату поставщику. Также желательно указать срок, в течение которого поставщик обязан рассмотреть претензию покупателя.

Если брак выявлен еще на приемке, то уполномоченными представителями покупателя составляется накладная по унифицированной форме ТОРГ-2 в двух экземплярах. В 2016 году бланк этой накладной можно легко найти в интернете или справочных системах.

Когда недостатки товара выявляются после завершения приемки, акт имеет произвольную форму. В нем необходимо указать выявленные недочеты и обозначить конкретные требования к поставщику.