Рейтинг: 4.9/5.0 (1884 проголосовавших)

Рейтинг: 4.9/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Правила оформление и рекомендации по

написанию письма просьбы. Примеры и образцы документовв.

29 апр 2015. Начинать любое подобное обращение в банк лучше с подписи. Образец

письма в банк обычно подразумевает сначала название .

В данном разделе представлены образцы документов для. Образец

письма (заявления) в банк по реструктуризации задолженности (снижению .

Образец письма (заявления) в банк по реструктуризации задолженности. Данное заявление целесообразно направить в Банк, в тот момент, когда .

Правила оформление и рекомендации по написанию письма просьбы. Примеры и образцы документовв.

Задать вопрос по теме "письмо в банк", последний вопрос: Как правильно. в банк (1176)•Образец письма в банк (774)•Как составить письмо в банк. иск в суд о взыскании задолженности по кредитному договору с обращением .

Ну, и конечно образец письма-запроса вы найдете в этой статье.

Помогите грамотно составить письмо обращение на выдачу дубликата

договора найма. Подскажите, пожалуйста, как писать запрос

в банкк?

27 мар 2015. образец письма обращения в банк. Независимая газетаКому нет места в

дивном русском новом миреНезависимая газетаСовершенно.

27 янв 2012. Составляете письменное обращение рукописно или в печатном виде,

образцы писем и жалоб смотрите в моих уроках.

Образец претензии в банк не предполагает строгой формы, но может. прав потребителей» вы просите рассмотреть обращение в течение 10 дней с.

Целесообразна форма вежливого обращения в начале письма, которое центрируется. Образец письма – ответа. Акционерный коммерческий банкк.

Будьте добры, поделитесь с друзьями:

Случалось ли вам сталкиваться со спорными ситуациями в Сбербанке? Как часто вам хотелось на Сбербанк оставить жалобу за хамское отношение персонала или подключенные услуги, на которые вы не давали согласия? А может быть, с вашего счета пропадали деньги или карты блокировались без причины? Какой бы ни была причина, если вы считаете нужным написать претензию в Сбербанк, мы расскажем – как это сделать.

Начнем, пожалуй, с простых методов, а закончим уже тяжелой артиллерией. Вы можете выбрать для себя наиболее удобный вариант или, если банк насолил сильно – идти прямо по списку.

Куда пожаловаться на Сбербанк? Способ №1 Телефон горячей линии 8-800-555-555-0Если быть честными, звонок на горячую линию – это просто шанс выплеснуть свою обиду, так как в 99% случаев он ничего не даст – обращение не фиксируется как положено, с присвоением номера. Правда, есть 1%, что оператор окажется в подходящем настроении, и с желанием установления справедливости передаст вашу проблему региональному руководителю подразделения.

Способ №2 - Написать жалобу в Сбербанк на официальный сайтДля того, чтобы на сайте Сбербанка пожаловаться на обслуживание, указать на проблемы с картами, кредитами или вкладами, воспользуйтесь формой обратной связи:

Обратите внимание, что на пояснение нюансов возникшей проблемы у вас есть 5000 символов. Пишите факты и обязательно указывайте номер отделения, где произошел инцедент.

Каждому входящему обращению присваивается номер. Обязательно запомните его, а лучше – запишите. Он нужен для того, чтобы впоследствии через сайт Сбербанка проверить статус обращения:

Не забудьте при заполнении формы связи указать Сбербанку электронную почту для обращений – так вы сможете получить официальную копию ответа.

Способ №3 Как написать жалобу в Сбербанк через интернет-банкС помощью личного кабинета в Сбербанк Онлайн вы можете обратиться с жалобой в контактный центр. Общаться с банком из личного кабинета удобно тем, что вы сможете просматривать всю историю сообщений в одном месте, не запоминая номера обращений. История сообщений хранится на протяжении 6 месяцев.

Как написать письмо в Сбербанк онлайн

Не так-то просто найти в Сбербанк Онлайн функцию обратной связи: она расположена в самом низу страницы, мелким шрифтом: «Письмо в банк».

Образец или бланк выдадут в отделении. Письменную претензию лучше писать прямо в кабинете руководителя отделения. В некоторых случаях, начальник офиса сможет помочь в решении вашей проблемы, но чаще – конфликт будет просто замят по причине нежелания получить от вышестоящего руководства.

Поэтому, чтобы ваше обращение имело вес, адресовать его стоит региональному директору или директору дивизиона. Для руководителей филиалов Сбербанка жалобы клиентов – это причина для лишения премии сотрудников, а значит – дополнительный доход и показная значимость.

Проследите, чтобы претензии присвоили входящий номер и выдали вам копию с подписью ответственного лица.

Способ №5 РоспотребнадзорГосударственная организация, контролирующая в частности, качество банковских услуг, имеет свою горячую линию: 8-800-100-00-04. Стоит записать этот номерок в адресную книгу, даже если вы читаете статью из праздного любопытства.

Также, на сайте Роспотребнадзора есть онлайн-форма для обращения граждан:

В этой форме вам придется уложиться в 2000 символов, при этом можно прикрепить документ или фото. Темой укажите «Некачественное предоставление банковских услуг» и обязательно оставьте все возможные контактные данные. Обращение нумеруется, и рассматривается 10-30 дней в зависимости от сложности.

Любители очередей могут обратиться в региональное отделение Защиты Прав Потребителей лично. Не забудьте узнать предварительно часы приема граждан.

Способ №6 Жалоба в ЦБ РФЦентральный банк – это строгий папа всех коммерческих банков: он вправе следить за их деятельностью, качеством предоставления услуг населению и может наказать вплоть до отзыва лицензии. Учитывая то, что ЦБ запланировал нехилую чистку среди рядов частных банков, многие кредитные организации находятся в страхе, а ваше обращение даже может стать решающим.

На сайте Банка России работает электронная приёмная ЦБ, куда каждый желающий может написать о своей проблеме с банком. Для описания ситуации вам дается 5000 знаков и возможность загрузки 10 файлов.

Правильно выбранная тема обращения и тип проблемы ускорят ответ. Если хотите добиться поддержки ЦБ, укажите в своем письме на конкретные нарушения и в идеале – статьи нормативных законов, которые были нарушены.

В этот орган можно обратиться не со всеми проблемами. В его компетенцию входит разрешение вопросов по неверно предоставленной информации. Например, пришла смс от Сбербанка с предложением о ставке 16%, а по факту вас оформили под 25%. Получается, вы попались на рекламу, значит вам в ФАС.

Способ №8 ПрокуратураДля своего обращения лучше выбирать региональное, областное, краевое подразделение. В обращении пишите всё, что считаете нужным, и не забудьте указать – что в данном вопросе вы – юридически не защищенная сторона, которая нуждается в защите правоохранительных органов. Тратиться на адвоката вы тоже не можете, а в юридических вопросах и вовсе не смыслите. Тогда прокуратура будет обязана вступиться за вас.

Способ №9 Banks.isПишите свои истории, произошедшие с банками, на наш портал в раздел «Вопросы и ответы » - мы поможем практическими советами, а также опубликуем вашу историю на обозрение и суд тысячам наших читателей.

Способ №10 СудНе удалось добиться справедливости простыми путями? Обжалуйте нарушение своих прав через суд. Здесь вам пригодятся и номера обращений, и официальные ответы банка, на основании которых обвинитель сможет построить претензию. Соберите все факты, которые удастся достать и документально подтвердить.

Даже если банк официально отказал вам в решении проблемы, суд может принять вашу сторону. Читайте в этой статье - как подать в суд на банк.

Будьте добры, поделитесь с друзьями:

Мнения и вопросы:Сберббанк. Попытался внести наличные через банкомат. Банкомат оказался не рабочий. Предупреждения на нем не было. Итог. Карту не отдает, деньги не вносит. При помощи сотрудников карту удалось извлечь. Написал претензию на возврат. сказали рассмотрение претензии 30 дней. Через 30 дней прислали письмо, что рассмотрение увеличивают еще на 60 дней..Обращение на горячую линию СБ ничего не двало Сумма 15000 руб. что мне делать? есть ли какие нормативы рассмотрения подобных вопросов

Виталий. 20.07.2016 в 12:49

Ваше обращение - не первое в подобном ключе. Видимо, Сбербанк выбрал новую тактику работы с клиентами, так как раньше подобные вопросы решались максимум за 10 дней.

Норматив рассмотрения претензии клиента по закону составляет 10 дней - об этом прямо написано в законе об исполнительном производстве. Отправьте жалобу в ЦБ и можете смело обращаться в суд. Помимо возврата своих денег, вы имеете право потребовать компенсацию - как минимум в размере ставки рефинансирования за весь срок задержки денег.

На самом деле, банку несложно провести ревизию банкомата - ведь отчет-сверка делается ежедневно. И в нём точно отражается сумма за балансом. Пишите жалобы по списку, обращайтесь в суд.

Banks.is. 22.07.2016 в 20:37

являюсь вкладчиком сбербанка и пенсию получаю на карту сбербанка. Мне 62 года, в 2016 году взял кредит в банке в размере 120000 руб.и оплату кредита провожу без просрочек. имею вклад в банке в размере 30000 руб вклад называется управляй и оказывается это та сумма которую я не могу снять до 10.08.2016 г. Срочно потребовались деньги для приобретения билетов на самолет. Обратился в филиал сбербанка гр. Астрахани 23.07.2014 г. на ул. Жилая по вопросу получения кредита в размере 30000 руб.с рассрочкой на 2 года. Буквально через час пришла смс с отрицательным решением по кредиту без объяснения причин. Получатся что я банку доверяю свой вклад и получение пенсию на карту сбербанка, а банк мне не доверяет. Что же забирать деньги и переводить пенсию в другой банк.

Владимир. 24.07.2016 в 17:21

Банк, а точнее автоматическая система скорринга, рассчитывает максимально возможную сумму ежемесячного платежа на основании вашей платежеспособности и размера дохода.

Так как у вас сейчас уже имеется один кредит, второй вам действительно могут не дать из-за увеличения кредитной нагрузки. Банк не показывает недоверие, а наоборот - заботится о том, чтобы вы не нагружали себя кредитами. Поймите, банк - это не живой человек, а система, для которой важны только цифры.

Проще всего для вас было досрочно снять вклад, вместо того, чтобы брать кредит.

Banks.is. 01.08.2016 в 17:08

здравствуйте,у меня есть ипотека в сбербанке россии с компенсацией процентной ставки от ипотечного агенства югры в хмао.возникла такая проблема что в июне месяце компенсация за май не поступила,на все обращения в банк сотрудники отговаривали писать претензию ссылаясь,что компенсация будет перечислена позже,вот уже август месяц компенсации еще нет. была написана претензия,но ответа тоже еще нет,что делать мне в таком случае?

Юрий. 09.08.2016 в 22:22

Непонятно, причем здесь банк, обслуживающий ипотеку, если компенсацию вам предоставляет ипотечное агентство? В данной ситуации вам стоит обращаться к органу, который начисляет льготу, а не в банк, который только осуществляет перевод.

Уточните сроки компенсации - для некоторых видов субсидий приходится предоставлять пакет документов каждый год заново.

Banks.is. 11.08.2016 в 09:55

Здравствуйте.В сбербанке г.Губаха,в течении месяца не могут изменить паспортные данные и выдать карту.Проблема никак не решается.Паспортные данные изменились в связи замужества.Никто обьяснить ничего не может,карту не выдают,никакие действия не принимают.Обращалась на горячую линию,результата ноль.

Елена. 18.08.2016 в 12:50

Скажите, вы писали заявление на изменение персональных данных и после этого запросили перевыпуск карты?

Вам стоит написать претензию в том же отделении и обязательно взять входящий номер, который присвоят обращению.

Для ускорения процесса можно пойти обходным путем: попросите выпустить вам любую бесплатную карту (например, Социальную) - тогда специалисту придется внести измененные данные в систему и объеденить счета.

Banks.is. 18.08.2016 в 20:41

Да,я писала заявление на изменение персональных данных.Дело в том,что нужно перевыпустить кредитную карту,которую,к сожалению,они перевыпустить не могут,т.к. нет изменений персональных данных.Зато,положить на счет деньги нужно вовремя,без задержек,а как сделать работу-так это они не могут.И не пытаются помочь.Вечно с недовольными лицами сидят.Они мне предлагают закрыть кредитную карту,чтоб не было волокиты,но отказывают в ссуде,на ее покрытие.Пришлось обратиться в другой банк на взятие ссуды,жду ответа.Если одобрят,возьму,покрою,но больше связываться не буду,т.к.наши специалисты на специалистов то сильно не похожи.

Елена. 19.08.2016 в 09:42

Елена, рекомендуем оформлять жалобы на сайте ЦБ - медлительность работников это распространенная проблема. Если каждый клиент не промолчит об этом, а проинформирует регулятора (ЦБ), возможно общими усилиями нам удастся изменить качество обслуживания.

Продукты банка действительно неплохие и сравнительно дешевые, а вот сервис в Сбербанке пока оставляет желать лучшего.

Banks.is. 20.08.2016 в 14:26

Здравствуйте, получилась такая ситуация. Моя дочь перевела мне деньги через сбербанк онлайн, по номеру телефона, ошибочно на кредитную карту, вместо дебетовой, сумма большая 200 тыс.руб. Я обратилась в банк, с заявлением о том, что бы денежные средства перевели с кредитной на дебетовую карту, в банке обещали рассмотреть и вернуть деньги в течении 10 рабочих дней, но пришло смс о том, что срок рассмотрения заявления откладывается еще на 10 рабочих дней, и далее снова еще на 10 рабочих дней.

Подскажите, пожалуйста куда можно обратиться с жалобой, если сотрудники сбербанка, ни коем образом не поясняют почему заявление откладывается, а деньги не возвращаются.

Зинаида. 05.09.2016 в 13:39

Зинаида, добрый вечер!

Зачем в данном случае вы пошли в банк с заявлением, если могли совершить операцию перевода с кредитки на дебетовую карту в онлайн режиме - через Интернет банк?

Если поступившая сумма не перекрыла задолженность, а отображается положительным остатком - просто сделайте перевод меду своими счетами (с учетом комиссии 3,9% за вывод наличных с кредитной карты).

Рассмотрение обращений клиентов должно происходить в течение 10 дней, но Сбербанк - любитель длительных разбирательств, порой дотягивает решение спорных вопросов до 90 дней - когда клиент рад уже хоть какому то исходу.

В этой статье вы уже увидели перечень инстанций, куда можно подать жалобу на банк.

Banks.is. 05.09.2016 в 20:51

Поделитесь мнением или задайте вопрос:

Не допускаются:

1. Комментарии нарушающие законы Российской Федерации.

2. Употребление в комментариях не нормативной лексики.

Общение с банком = Письмо в банк!

Общение с банком = Письмо в банк!

Данную статью меня побудило написать постоянная ошибка наших заемщиков. При наличии кредитных долгов общение с банком у многих клиентов сводится к устному общению - переговорил, принес какие-то справки, которые как ему кажутся, приняли во внимание в банке. Банковские клерки пообещали вникнуть в ситуацию, помочь клиенту, но просили подождать. Устно переговорили, пообещали, документы взяли и все. А дальше…. Проходит время, наступает суровое «сегодня» и на суде оказывается, нет ни каких доказательств, что человек представлял банку справки о финансовых проблемах, как нет и доказательств о его многочисленных просьбах к банку с просьбой помочь ему, вникнуть в его сложное состояние и дать временную передышку. Чтобы сохранить свое лицо клиент просил о проведении реструктуризации кредитного договор а (увеличить срок кредита при одновременном уменьшении ежемесячных платежей), и остановить начисление штрафных санкций. И вот оказывается «слова к делу не пришьешь». Где доказательства того что устно обращались, где документы что были представлены банку свидетельствующие о невозможности нести финансовую нагрузку по графику, по кредитному договору? На суде выяснится, что нет тех сотрудников, которые обещали уладить ситуацию, и получается, нет доказательств порядочности заемщика.

ЗАПОМНИТЕ! Общение с банком, а тем более с коллекторами проводим только письменно. Все обращения к банку с просьбами, жалобами и предложениями ТОЛЬКО на бумаге. Составляете письменное обращение рукописно или в печатном виде, образцы писем и жалоб смотрите в моих уроках. Обязательно после подписания вами экземпляра письма снимите его копию на ксероксе. Два варианта доставки письма в банк: или непосредственно заносите в сам банк и регистрируете это письмо через канцелярию, секретаря, администратора-делопроизводителя (самое главное кто отвечает за входящую корреспонденцию) а не просто клерк, а тем более уборщица. При этом обязательно, на копии (для вас) требуйте поставить входящий номер, штамп и подпись с расшифровкой должности фамилии и инициалов сотрудника принявшего ваше письмо. Были случаи, когда в банках отказывали в регистрации писем от граждан. Поэтому, сразу требуйте книгу жалоб и предложений и распишите подробно ситуацию, желательно с указанием фамилий очевидцев (клиентов банка), звоните сразу в отдел по защите прав граждан и сообщайте о случившемся, после чего пишите жалобу на действия должностных лиц, нарушавших Закон РФ «О защите прав потребителей». За это нарушение, работники банка могут заработать административный штраф. Я советую всем идти по второму варианту доставки своих жалоб: отправлять письмо в банк сразу в его центральный офис заказным письмом с объявленной ценностью (в три, пять рублей, неважно) с уведомлением, в интернете Вы найдете почтовые реквизиты любого банка. Как отправлять почтой письмо в банк и как в любой момент его отследить, где оно находится, читайте подробно в моей Инструкции «Письмо в банк - почтой» .

Удачи Вам во всём дорогой друг!

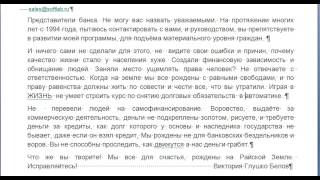

Банк Ренессанс Капитал отдал мои персональные данные в кол. агенство Секвоя, которые начали звонить мне с 15 декабря 2011 года. Я написал письмо в банк и попросил выслать обьяснения по уступке права требования а также потребовал полную выписку по счету. Ответ из банка прислали через месяц и сообщили что с 15 декабря по 24 января задолженность банку отсутствует. Почему же отморозки из Секвоя целый месяц названивали мне по телефону и требовали несуществуюший долг! Может подать на Секвою в суд? Диктофонные записи звонков и распечатка номеров имеется.

Добрый день Татьяна! Вас никто не заставляет сразу и подписывать, возьмите что предлагается (проекты доп.соглашения, нового графика, и выписку по кредиту с расшифровкой порядка и сумм списания (образец найдете на нашем сайте), а затем мы поможем сделать перерасчет кредитного долга и выверим правильно или нет они посчитали.

Не понятно на какой срок изначально был оформлен договор? И как без Вашего согласия был увеличен срок действия договора? Если изначально договор подписан Вами на пять лет спорить в том числе и в судебном порядке бессмысленно. Если же банк в одностороннем порядке увеличил срок без Вашего уведомления и имел место новый график платежей такой договор возможно и нужно оспорить в суде

Здравствуйте Юрий! Перечитал, изучил много материала по теме проблемных кредитов (без обеспечения). Тут всё так или иначе понятно.А как быть людям у кого ипотека, как сохранить за собой жильё, как максимально протянуть время. Лично у меня действительно остро стоит вопрос времени. Всегда платил во время, но бизнес завязан на китайцах и корейцах. Я таможенный брокер. Постоянные клиенты приостановили все движения из-за бешенного курса рубля. Понятно, что со временем всё встанет на рельсы, но сейчас счета фирмы пустые. Денег пока что взять негде. Как не потерять квартиру. Что можно предпринять, что бы банк не забрал квартиру. Ипотека в Сбере. Спасибо заранее подскажите действительно действенное решение.

Во-первых попробуйте письменно сообщить банку о своей неплатежеспособности-попросите реструктуризацию или кредитные каникулы. Платежи по кредиту не приостанавливайте-платите столько сколько сможете.В данном случае все зависит от решения банка после рассмотрения Вашего заявления. Если банк откажет в рестурктуризации (рассрочке,кредитных каникулах), суд может быть совсем близок и квартиру уже не спасти. Но это не значит, что сразу же после суде,если таковой будет квартиру заберут, а Вас выселят. Иск о Вашем выселении будет немного позже первого суда. Выселение так же может приостановить тот факт если в данной квартире прописаны несовершеннолетние дети.А вообще,каждый ипотечный кредит индивидуален и общие рекомендации в данном случае давать трудно. Необходимо действовать по ситуации.

добрый день, ходят коллекторы по ночам и ломятся в дверь к бабушке. я там уже не прописана, но когда брала кредит бвла прописана ро тому адресу. не плачу банку из за увольнения. как правильно написать письмо о том, что они не имели право разглашать мои данные. как написанно в договоре. коллекторы не из банка

Предприятие, на котором я работаю имеет зарплатный проект с банком, в котором у меня карточный кредит. Образовалась задолженность по этому кредиту. Судебного разбирательства не было. Банк ежемесячно принудительно стал списывать с моей зарплатной карточки 50% моей зарплаты. В результате, остаток зарплаты (828 гривен) оказывается на 30% ниже прожиточного минимума в Ураине (1176 грн.).

Имеет ли право банк на такие меры?

Если кредитный договор был длящимся и банк не обратился в иске за его расторжением в таком случае банк вправе начислить просроченный проценты так как договор имел законную силу. Если у банка и будут вопросы в части оплаты процентов. то лучше решать их в судебном порядке.

Наша жизнь полна парадоксов, некоторые из которых не столь очевидны. Но, по моему глубокому убеждению, у каждого из них есть более или менее явная причина.

Все банки в рекламных слоганах заверяют об открытости перед клиентами, но как только у клиента возникает необходимость получить информацию о самом же себе, расчетах с банком, насчитанных процентах, совершенных платежах и т.д. слово банкиров расходится с их делом.

И упаси Вас Бог потребовать ведомости на бумажном носителе с подписью и печатью банка! Учреждение тут же займет круговую оборону, выставив на передовую доблестных, но ужасно скрупулезных, придирчивых и без тени эмоций работников юридической службы, верных делу мирового капитализма. Если Вы не знаете всех тонкостей письменного обращения в банк, в лучшем случае результатом Ваших потуг будет формальный письменный отказ в предоставлении информации. И даже не надейтесь на детальное обоснование такого отказа. Не положено, и все тут.

Примечание.Хочу сразу уведомить, что данная статья, в первую очередь, будет полезна тем, кому необходимо получить информацию о своей задолженности перед банком, насчитанных процентах, штрафах и пене, а также получить копии документов, связанных с получением кредита, его условиями, погашением и т.д.

Все, что касается обращений в банк о реструктуризации, кредитных каникулах, изменении процентной ставки, списании и т.д. носит сугубо индивидуальный характер, требует изучения конкретной ситуации и документов. Вы найдете немало шаблонов таких писем на многочисленных форумах и в группах "по интересам" в социальных сетях. Но мое отношение к таким заготовкам довольно скептическое. И причин тому несколько.

Во-первых . никаких особых требований к таким обращениям просто нет. Они составляются в произвольной форме, и главное при этом - грамотно изложить ситуацию и суть вопроса.

Во-вторых . клиент безусловно имеет право обратиться в банк с подобными обращениями, а банк должен их рассмотреть и дать ответ в установленный срок. Но банк не обязан принимать изложенные в просьбе условия, если это прямо не предусмотрено законом или договором.

В-третьих . многочисленные ссылки на законодательство в таких письмах, а также следование принципу "а Васе помогло" на суть вопроса практически не влияют в силу уже сказанного. Это право банка, но никак не его обязанность. В данном случае прямые переговоры с банком имеют большее влияние на результат рассмотрения.

Ко мне часто обращаются клиенты банков, которые "приятно удивлены" суммой поточной задолженности. И ситуация у всех практически идентичная.

Как правило, человек оформил банковскую карту с неким лимитом. Т.е. фактически клиенту нужен был кредит, но по тем или иным причинам банк предоставлял его именно в такой форме. Человек снимает определенную сумму или расплачивается картой, а после вносит на карточный счет деньги в погашение кредита. Такие нехитрые операции продолжаются некоторое время. Но спустя месяцы или даже годы счастливый обладатель современного платежного инструмента узнает по звонку из банка, что его долг составляет N-ную немаленькую сумму, которая вводит клиента в ступор.

Реакцию простого обывателя предугадать несложно. Желание разобраться, посчитать все до копейки и установить истину лишает должника здорового сна, а воображение рисует мрачные картины "приятного" общения с коллекторами и будущего судебного разбирательства.

Тут уже я получаю сообщение или звонок от этого должника с просьбой помочь разобраться. Соглашаясь, я прошу детально описать ситуацию и для начала предоставить отсканированные копии основных документов: договор (кредитный или на обслуживание карты) и дополнения к нему с условиями кредитования. Но как оказывается, этих документов у должника нет, не говоря уже о банковских выписках, документах о получении и погашении кредита.

Таким образом, отсутствует необходимая нулевая точка отсчета для анализа ситуации, а все предположения и советы будут больше напоминать гадание на кофейной гуще.

Конечно, с документами нужно обращаться ответственно, особенно в тех случаях, когда это может больно ударить по карману и нервной системе. Но никто из нас не идеален. Например, многие из нас распечатывают и хранят квитанцию из банкомата?

Безусловно, можно полностью довериться банку. Но готовы ли Вы к этому? Да и как можно полностью оценить риски, если отсутствует даже договор?

Кроме того, не исключаю возможность проверить состояние платежей в системе "интернет-банкинг". если такая доступна. Но, как правило, информация в ней скупая и не дает ответы на основные вопросы о происхождении сумм долга.

Остается единственный источник необходимых сведений и документов - сам банк .

Казалось бы, что в получении информации и копий документов из банка проблем быть не должно: пишем запрос (письмо, обращение), указываем необходимые нам сведения, ссылаемся на стандартные законодательные нормы и получаем долгожданный ответ. Ведь мы просим предоставить информацию о себе и ничего больше. Банк должен понимать, что в таких отношениях все должно быть прозрачно, а достоверная информация лишь поспособствует взаимопониманию, устранению недоверия, возможных споров и скорейшему погашению задолженности. Но не тут то было.

Банки упорно сопротивляются и цепляются за любую возможность формального отказа. И я вижу в этом только одну причину: нежелание раскрывать внутреннюю кухню и предоставлять заемщику возможные средства защиты в борьбе с незаконными начислениями и платежами .

Например, вот что ответило ПАО "КБ "ПриватБанк" одному клиенту в 2013 году на просьбу предоставить копию кредитного договора:

Причина, безусловно, - просто шедевр логики и юридического творчества. Учитывая такой ответ, я в следующем письме предложил автору сего опуса также организовать личную безопасность клиента, обеспечить неприкасаемость жилища, а также защиту социальных, экономических, экологических, избирательных прав и свободу вероисповедания.

Далее в том же ответе банка:

Скажу прямо - это откровенная ложь. Действительно, суд вправе требовать такую информацию. Но дело в том, что не только он! Также, я уверен, что ПАО "КБ "ПриватБанк" не заставляет своих работников лично вручать такие документы суду, а часто вспоминает о существовании почтовой службы.

Надеюсь, Вы оценили всю глубину проблемы и искаженную логику банковских работников. Нам остается самим разобраться в сути вопроса и научится правильно аргументировать подобные запросы.

Начнем с того, что согласно ч.3 ст.32 Конституции Украины :

"Каждый гражданин имеет право знакомиться в органах государственной власти, органах местного самоуправления, учреждениях и организациях со сведениями о себе,которые не являются государственной или иной защищенной законом тайной ". Таким образом, если информация не содержит никакой тайны - бери на здоровье, а если содержит - не все так просто, даже если такие сведения касаются нас лично.

Является ли интересующая нас информация тайной?

Так, согласно ч.1 ст.60 Закона Украины "О банках и банковской деятельности" от 07.12.2000 №2121-III :

"Информация относительно деятельности и финансового состояния клиента. которая стала известна банку в процессе обслуживания клиента и взаимоотношений с ним или третьим лицам при предоставлении услуг банку, является банковской тайной ".

Часть 2 указанной статьи уточняет, какие именно ведомости являются такой тайной, хотя этот перечень не является исключительным (полным). Если обобщить, то это любые сведения и документы о наших взаимоотношениях с таким учреждением, включая договора, операции, предоставленные услуги и т.д.

Также, согласно абзацу 1 ч.1 ст.1076 ГКУ :

"Банк гарантирует тайну банковского счета, операций по счету и сведений о клиенте". Получается, что необходимые нам сведения действительно являются банковской тайной . строго охраняемой законом.

Означает ли это, что доступ клиентов к информации о себе полностью закрыт?

Однозначно, нет. Это бы полностью противоречило логике договорных отношений. Просто у такого доступа есть свой специфический порядок.

Так, в соответствии с ч.1 ст.62 ЗУ "О банках и банковской деятельности":

"Информация относительно юридических и физических лиц, которая содержит банковскую тайну, раскрывается банками :1) на письменный запрос или по письменному разрешению соответствующего юридического или физического лица ;. "

Также, согласно абзацу 2 ч.2 ст.1076 ГКУ:

"Сведения об операциях и счетах могут быть предоставлены только самим клиентам или их представителям. "

Суммируем, что банк обязан предоставить клиенту информацию о его счетах и операциях на соответствующий письменный запрос. несмотря на то, что такие ведомости являются банковской тайной. Порядок составления такого запроса предусмотрен Правилами хранения, защиты, использования и раскрытия банковской тайны, утвержденными Постановлением Правления НБУ от 14.07.2006 №267 .

Так, в соответствии с частью 1 п.3.1 указанных Правил:

"Письменный запрос и/или разрешение клиента о раскрытии информации, которая содержит банковскую тайну и владельцем которой является такой клиент, составляется в произвольной форме ".

Получается, что ничего хитрого в таком письме и быть не может. Его можно набросать от руки на колене прямо в самом банке, указав суть вопроса, получателя, просителя и другие понятные реквизиты.

Важно. Несмотря на норму о вольном характере такого запроса, я настоятельно рекомендую подойти к составлению этого документа со всей внимательностью, строгостью и детализацией, а ссылка на все законодательные нормы, приведенные в этой статье, является практически обязательной. Дело в том, что банки игнорируют даже абсолютно обоснованные и законные требования. Однако отказ исполнения запроса при полной аргументации позиции клиента всегда поможет в возможных будущих спорах, в том числе в судебном порядке. Кроме того, такая позиция банка открывает прямую возможность истребовать такие сведения через суд, и даже уменьшить сумму требований банка в иске, о чем мы поговорим позже.

Шаблон запроса Вы сможете найти в статье ниже.

Обязательно стоит учесть. что согласно части 2 п.3.1 этих Правил:

"Письменный запрос (разрешение) физического лица - клиента банка должен быть подписан этим лицом. Его подпись должна бытьзасвидетельствованаподписью руководителя банка или уполномоченным им лицом и оттиском печати банка или нотариально ".

Этому моменту я попрошу Вас уделить особое внимание.

Итак, Вы составили такой запрос, а по сути разрешение раскрыть страшную банковскую тайну самому себе. Теперь Вам осталось взять с собой паспорт и направиться в главный офис банка или его ближайшее управление/отделение/подразделение. В присутствии начальника этой структуры необходимо самому подписать такой запрос и требовать (именно требовать! ) засвидетельствовать Вашу подпись на том же экземпляре запроса подписью и печатью банка. В результате под Вашей подписью должно появиться:

"Подпись гражданина Петрова Петра Петровича подтверждаю (на укр. - "засвідчую")".

Далее должны следовать, собственно, сама подпись уполномоченного лица, его ФИО, должность, дата и печать отделения.

Является ли начальник управления/отделения/подразделения банка уполномоченным лицом?

Однозначно, да. Ведь банк предоставил ему право представлять отделение территориально, подписывать ряд документов и ставить на них печать. Надеюсь, Вам хватит аргументов убедить его в этом, иначе - это прямое нарушение законодательных норм и Ваших прав. В любом случае Вы можете пригрозить жалобами во все мыслимые и немыслимые инстанции).

Конечно, можно сразу обратиться к нотариусу, но понятно, что такая процедура требует времени и денежных затрат.

Кроме того, я рекомендую Вам составить отдельное обращение на имя начальника отделения с требованием засвидетельствовать Вашу подпись в соответствии с п.3.1 Правил хранения, защиты, использования и раскрытия банковской тайны, утвержденных Постановлением Правления НБУ от 14.07.2006 №267.

Также сам основной запрос рекомендую распечатать в 3-х экземплярах:

Прошу Вас также запомнить, что в соответствии с ч.5 п.3.1 данных Правил:

"На письменный запрос владельца информации, которая составляет банковскую тайну или по его письменному разрешению, банк раскрывает такую информацию в объеме, определенном в письменном запросе или разрешении."

Теперь поговорим о том, какую именно информацию мы вправе требовать. Помните, как ПАО "КБ "ПриватБанк" отказалось предоставить расчет задолженности?

Этот вопрос, по моему мнению, стоит рассматривать в связке законодательства о защите прав потребителей и прав клиентов банка.

Для начала, согласно ч.4 ст.42 Конституции Украины:

"Государство защищает права потребителей, осуществляет контроль за качеством и безопасностью продукции и всех видов услуг и работ, способствует деятельности общественных организаций потребителей".

Комментарии, как говорится, излишни.

"Потребителиво время приобретения, заказа или использования продукции. которая реализуется на территории Украины, для удовлетворения своих личных нужд имеют право на :1) защиту своих прав государством;2) надлежащее качество продукции и обслуживания;3) безопасность продукции;4) необходимую, доступную, достоверную и своевременную информацию о продукции. ее количестве, качестве, ассортименте, а также о ее производителе (исполнителя, продавца);. "

Также примем, что согласно п.19 ст.1 этого Закона:

"продукция - любые изделия (товар), работа или услуга, которые изготовляются, выполняются или предоставляются для удовлетворения общественных потребностей".

Согласно же п.17 этой статьи:

"услуга - деятельность исполнителя по предоставлению (передаче) потребителю определенного установленного договором материального или нематериального блага, которое осуществляется по индивидуальному заказу потребителя для удовлетворения его личных потребностей".

Учтем, что в соответствии с п.23 этой статьи:

"потребительский кредит - средства, которые предоставляются кредитодателем (банком или другим финансовым учреждением) потребителю на приобретение продукции".

Таким образом, не вдаваясь во все юридически тонкости, в рамках законодательства о защите прав потребителей мы можем смело поставить знак равенства между продукцией, услугой и кредитом. За получение/использование этих благ мы платим свои личные средства в виде цены (проценты - цена кредита) и являемся потребителями .

Получается, что наше право на получение сведений о кредите прямо закреплено в ч.1 ст.4 этого Закона.

Более того, согласно ч.2 ст.11 Закона Украины "О защите прав потребителей":

"Перед заключениемдоговора о предоставлении потребительского кредита кредитодатель обязан сообщить потребителю в письменной форме о :

.

2) кредитных условиях, в частности:

.

г) тип процентной ставки;

.

д) ориентировочную совокупную стоимость кредита (в процентном значении и денежном выражении) с учетом процентной ставки по кредиту и стоимости всех услуг (регистратора, нотариуса, страховщика, оценщика и тому подобное), связанных с получением кредита и заключением договора о предоставлении потребительского кредита;

. ".

Обратите внимание, что Закон предусматривает предоставление информации "перед заключением договора". Но не спешите делать выводы. Об этом важном моменте мы поговорим ниже.

Сейчас запомним, что такую информацию банк обязан предоставить в письменной форме. что по умолчанию предусматривает наличие бумажного носителя, подписи уполномоченного лица банка и печати.

Важно, что п.п.д) п.2 ч.2 этой статьи обязывает банк предоставить совокупную стоимость кредита . с учетом всех начислений. А это ничто иное, как расчет платежей и задолженностей. т.е. расширенная информация о долге клиента в денежном и процентном отношении .

Кроме того, в соответствии с ч.2 ст.11 Закона:

"В случае непредоставления указанной информации субъект хозяйствования, который должен ее предоставить, несет ответственность, установленную статьями 15 и 23 данного Закона". Оказывается, что за нарушение нашего законного права банки должны быть наказаны. С такими санкциями Вы можете ознакомиться самостоятельно.

Теперь перейдем к законодательству о банковской деятельности. Согласно ст.56 ЗУ "О банках и банковской деятельности":

"Клиент имеет право доступа к информации относительно деятельности банка. Банки обязаныпо требованию клиентапредоставить такую информацию :.4) цену банковских услуг ;5) другую информацию и консультации по вопросам предоставления банковских услуг;. "

Таким образом, право клиента на информацию закреплено и в этом Законе. Более того, банки обязаны исполнять такие требования.

Как видим, речь опять идет о цене банковской услуги, которая является суммой насчитанных платежей, т.е. расчетом задолженности в нашем случае.

Так, в соответствии с п.2.1 главы 2 этих Правил:

"Банки обязаныперед заключением кредитного договорапредоставить потребителю в письменной форме информацию об условиях кредитования, а также ориентировочной совокупной стоимости кредита, указав такое:

.в) ориентировочную совокупную стоимость кредита с учетом:процентной ставки по кредиту, стоимости всех сопутствующих услуг. а также других финансовых обязательств потребителя, которые связаны с получением, обслуживанием и погашением кредита (в том числе в интересах третьих лиц - страховщиков, оценщиков, регистраторов, нотариусов и тому подобное);

вариантов погашения кредита, включая количество платежей, их периодичность и объемы;

. ".

Как видим эта норма опять предусматривает предоставление такой информации " перед заключением кредитного договора". Но еще немного терпения и мы разберемся с таким положением вещей.

Главное, что эти Правила подтверждают наше право получить расчет стоимости кредита, включая проценты, комиссии, штрафы и т.д.

Более того, в соответствии с п.2.2 главы 2 этих Правил:

"Информация о платежах потребителя, которые отмечены в пункте 2.1 этой главы, предоставляется с обязательным указанием базы их расчета (отмечается сумма, на основании которой делается расчет, в частности сумма предоставленного кредита, сумма непогашенного кредита, фиксированная сумма и тому подобное)".

Это означает, что, если банк указывает насчитанные суммы (проценты, пеню, штраф), то ссылка на основание такого начисления (общая сумма кредита, сумма долга и т.д.) является обязательной.

В соответствии с п.1.3 главы 1 Правил:

"Банки обязаныобеспечивать выполнение этих Правил :в случае распространения информации о услугах по предоставлению кредитов потребителям;

во время заключения кредитных договоров с потребителями;

в случае устных или письменных обращений потребителей ".

Как видим, такое обращение может быть и устным. Но учитывая наши реалии и изложенное выше, письменное обращение является обязательным.

Теперь поговорим о том, что банки могут предоставлять такую информацию только "перед заключением кредитного договора" .

"В аспекте конституционного обращения положения пунктов 22, 23 статьи 1, статьи 11 Закона Украины "О защите прав потребителей" от 12 мая 1991 года N 1023-XII с последующими изменениями во взаимосвязи с положениями части четвертой статьи 42 Конституции Украины нужно понимать так, что их действие распространяется на правоотношения между кредитодателем и заемщиком (потребителем) по договору о предоставлении потребительского кредита, которые возникают как в время заключения, так и выполнения такого договора ".

Поскольку Решение Конституционного Суда Украины имеет силу закона и обжалованию не подлежит, клиент имеет право требовать нужную информацию на любой стадии выполнения кредитного договора. а банк прямо обязан предоставить такие сведения.

Остановимся на некоторых не менее важных моментах.

Например, Вы узнали о некой сумме задолженности перед банком и поддаете разумному сомнению ее природу. Вам настойчиво звонят, требуют оплатить, но договора на руках у Вас нет, а банк отказывается предоставить расчет долга и копии документов. Поход в банк также не принес никаких результатов в прояснении ситуации. В таком случае Вы должны помнить, что согласно ч.2 ст.616 ГКУ:

"Суд имеет право уменьшить размер ущерба и неустойки, которые взыскиваются с должника, если кредитор умышленно или по неосторожности содействовал увеличению ущерба, причиненного нарушением обязательства, или не принял меры относительно его уменьшения".

Отказ банка предоставить нужную нам информацию и документы является аргументом в доказательство умышленного содействия увеличению долга, т.е. ущерба банку.

Кроме того, Вы должны помнить, что в соответствии с абзацем 1 ч.1 ст.60 ГПК Украины:

"Каждая сторона обязана доказать те обстоятельства, на которые она посылается как на основание своих требований и возражений, кроме случаев, установленных статьей 61 этого Кодекса".

А значит, что, если мы отправили запрос, но получили отказ банка, это доказывает наше желание разобраться в ситуации и погасить долг, однако кредитор сам способствовал увеличению ущерба.

Также, в нашем запросе мы не должны никоим образом признавать существующий долг, дабы не обнулять исковую давность, Об этом мы с Вами говорили в предыдущих статьях.

Шаблон такого запроса и письма о необходимости засвидетельствовать подпись Вы можете скачать по этой ссылке .

Также, Вы можете заказать у меня готовый запрос в банк (или другой документ), который будет учитывать Вашу ситуацию и анализ документов по кредиту. Для этого необходимо связаться со мной удобным Вам способом из раздела Контакты или в онлайн чате блога.

О порядке отправки таких писем мы неоднократно говорили в предыдущих публикациях (лично в руки или отправлением с уведомлением о вручении).

P.S.Я как автор этого поста, учитывая его объем и многочисленные ссылки на нормативную базу, оставляю за собой право изменить и уточнить некоторые моменты касательно трактовки и практического применения законодательных норм, а также сам шаблон письма-обращения. Однако суть статьи и ее целостность не пострадают. Нет предела совершенству)