Рейтинг: 4.9/5.0 (1889 проголосовавших)

Рейтинг: 4.9/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Согласно ст. 912 ГК РФ простое складское свидетельство является ценной бумагой. По статье 917 ГК РФ простое складское свидетельство выдается на предъявителя.

Простое складское свидетельство представляет собой документ, по предъявлении которого можно отгружать товар со склада.

Простое складское свидетельство в соответствии со ст. 917 ГК РФ должно содержать следующие сведения:

наименование и место нахождения товарного склада, принявшего товар на хранение;

текущий номер складского свидетельства по реестру склада;

указание на то, что оно выдано на предъявителя;

наименование и количество принятого на хранение товара - число единиц и (или) товарных мест и (или) мера (вес, объем) товара;

срок, на который товар принят на хранение, если такой срок устанавливается, либо указание, что товар принят на хранение до востребования;

размер вознаграждения за хранение либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения;

дата выдачи складского свидетельства.

Документ, не соответствующий указанным требованиям, не является простым складским свидетельством.

В законодательстве ограниченно описано регулирование простого складского свидетельства. Однако правила, применяемые к двойному складскому свидетельству, должны по аналогии применяться и к простому складскому свидетельству.

В соответствии с Постановлением Федерального арбитражного суда Северо-Западного округа от 17 октября 2005 г. N А56-48553/04:

"Анализ названных норм ГК РФ о складских документах позволяет сделать вывод о том, что к простому складскому свидетельству применяются соответствующие правила, установленные данным Кодексом для двойного складского свидетельства, если они не противоречат специальным правилам о простых складских свидетельствах и их существу. При этом незаложенное простое складское свидетельство приравнивается к складскому свидетельству, не отделенному от залогового свидетельства".

По всем юридическим вопросам обращайтесь к квалифицированным юристам по тел. – 8 (919) 722-05-32

Юридическая помощь www.mashenkof.ru - качественные услуги за разумную цену.

Абонентское обслуживание физических и юридических лиц.

Прекращение договора хранения на товарном складе

Ответственность сторон за нарушение обязательств по договору складского хранения

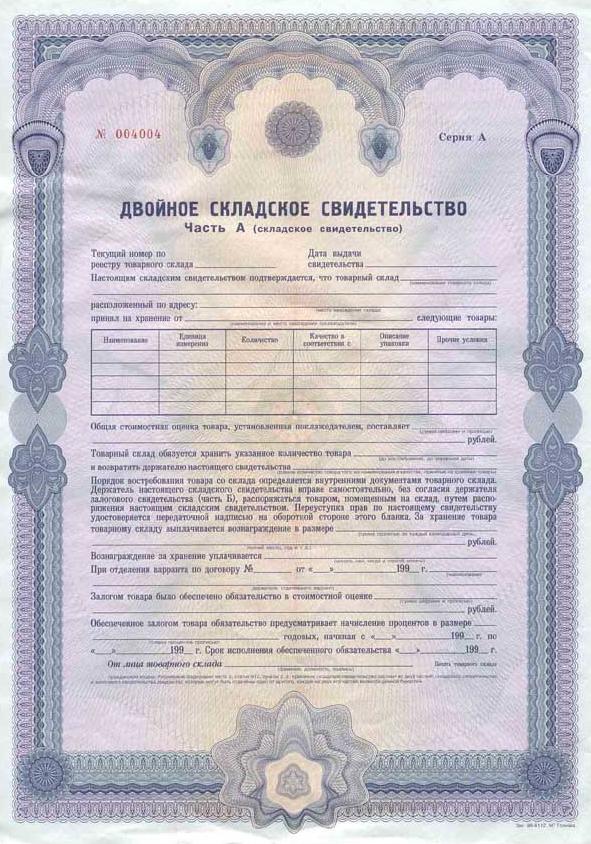

1. В каждой части двойного складского свидетельства должны быть одинаково указаны:

1) наименование и место нахождения товарного склада, принявшего товар на хранение;

2) текущий номер складского свидетельства по реестру склада;

3) наименование юридического лица либо имя гражданина, от которого принят товар на хранение, а также место нахождения (место жительства) товаровладельца;

4) наименование и количество принятого на хранение товара - число единиц и (или) товарных мест и (или) мера (вес, объем) товара;

5) срок, на который товар принят на хранение, если такой срок устанавливается, либо указание, что товар принят на хранение до востребования;

6) размер вознаграждения за хранение либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения;

7) дата выдачи складского свидетельства.

Обе части двойного складского свидетельства должны иметь идентичные подписи уполномоченного лица и печати товарного склада (при наличии печатей).

(в ред. Федерального закона от 06.04.2015 N 82-ФЗ)

(см. текст в предыдущей редакции )

2. Документ, не соответствующий требованиям настоящей статьи, не является двойным складским свидетельством.

Скачать в формате Word

ДОГОВОР СКЛАДСКОЕ СВИДЕТЕЛЬСТВО

______________________________________

(номер свидетельства по реестру склада)

Дата выдачи свидетельства: “___” ______________ 200 __ г.

Выдано на предъявителя.

1. _________________________________________________________________________________

(наименование товарного склада)

2. _________________________________________________________________________________

(место нахождения товарного склада)

3. _________________________________________________________________________________

(наименование товара, принятого на хранение)

4. _________________________________________________________________________________

(количество товара, принятого на хранение: число единиц и (или) товарных

___________________________________________________________________________________

мест и (или) мера (вес, объем) товара))

5. Срок хранения: ___________________________________________________________________

(если срок не устанавливается, то указывается, что товар принят

___________________________________________________________________________________

на хранение до востребования)

6. Вознаграждение за хранение устанавливается в размере ________________________________

7. Вознаграждение, указанное a i. 6 уплачивается в следующем порядке: ___________________

___________________________________________________________________________________

Подпись уполномоченного лица от товарного склада _____________________________________

Печать товарного склада

Видом предпринимательской деятельности, осуществляемой товарными складами, является хранение товаров и оказание связанных с хранением услуг. По договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности.

Требования к документальному оформлению договора хранения установлены ст. 907 и 912 Гражданского кодекса РФ. Письменная форма договора складского хранения считается соблюденной, если его заключение и принятие товара на склад удостоверены складским документом.

Товарный склад выдает в подтверждение принятия товара на хранение один из следующих складских документов:

Согласно ст. 912 ГК РФ двойное складское свидетельство и простое складское свидетельство являются ценными бумагами. Товар, принятый на хранение по двойному складскому свидетельству, может быть в течение его хранения предметом залога путем залога соответствующего свидетельства.

Согласно ст. 912 ГК РФ двойное складское свидетельство и простое складское свидетельство являются ценными бумагами. Товар, принятый на хранение по двойному складскому свидетельству, может быть в течение его хранения предметом залога путем залога соответствующего свидетельства.

Реквизиты простого складского свидетельства установлены ст. 917 ГК РФ. Они включают:

Складское свидетельство поклажедателю выдает хранитель, подтверждая факт принятия материальных ценностей на хранение. Простое складское свидетельство выдается на предъявителя.

При продаже поклажедателем хранящихся на складе материальных ценностей третьему лицу все права на ценности переходят к новому держателю складского свидетельства – покупателю. Передача складского свидетельства означает переход права собственности на материальные ценности организации-покупателю.

При передаче простого складского свидетельства в бухгалтерском учете поклажедателя отражается продажа ценностей (продукции, товаров, материалов и др.), а у покупателя – их поступление. Новый держатель (покупатель) при предъявлении – складского свидетельства имеет право на получение материальных ценностей.

Одновременно к новому держателю переходят не только право собственности на ценности, но и права и обязанности поклажедателя по договору хранения, т.е. перевод долга.

Если поклажедатель передает складское свидетельство своему покупателю, то в учете поклажедателя должно быть отражено погашение задолженности перед хранителем. Задолженность покупателя перед поклажедателем уменьшается на сумму переведенного долга.

При передаче складского свидетельства поклажедателю и покупателю необходимо составить передаточный акт (акт приемки- передачи складского свидетельства).

В соответствии с п. 7 ст. 167 Налогового кодекса РФ в момент передачи складского свидетельства у поклажедателя возникает объект налогообложения НДС.

Бухгалтерские записи по учету расчетов поклажедаталя с покупателем представлены в таблице 56.

Таблица 56 – Корреспонденция счетов по учету расчетов поклажедаталя с покупателем

Бухгалтерские записи покупателя представлены в таблице 57.

Таблица 57 – Корреспонденция счетов по учету расчетов покупателя

Договор хранения можно также оформить двойным складским свидетельством.

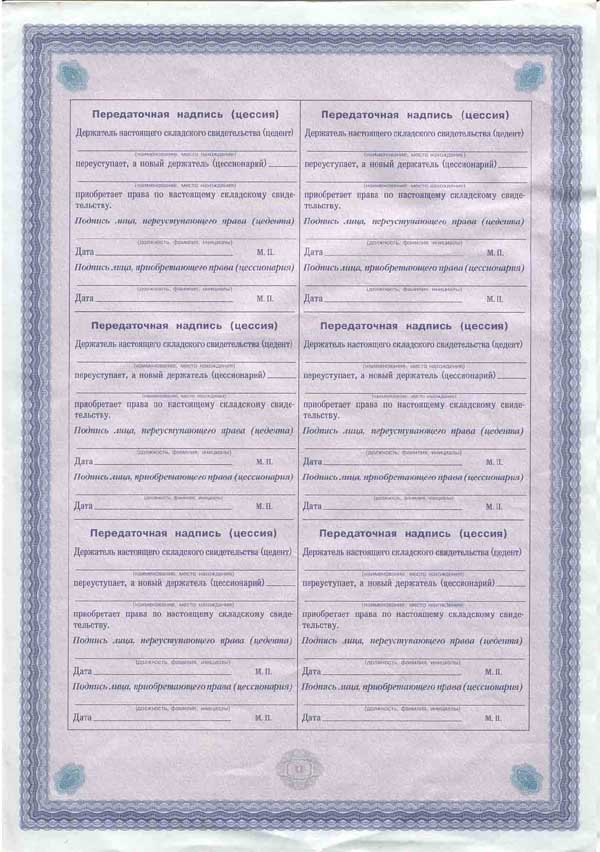

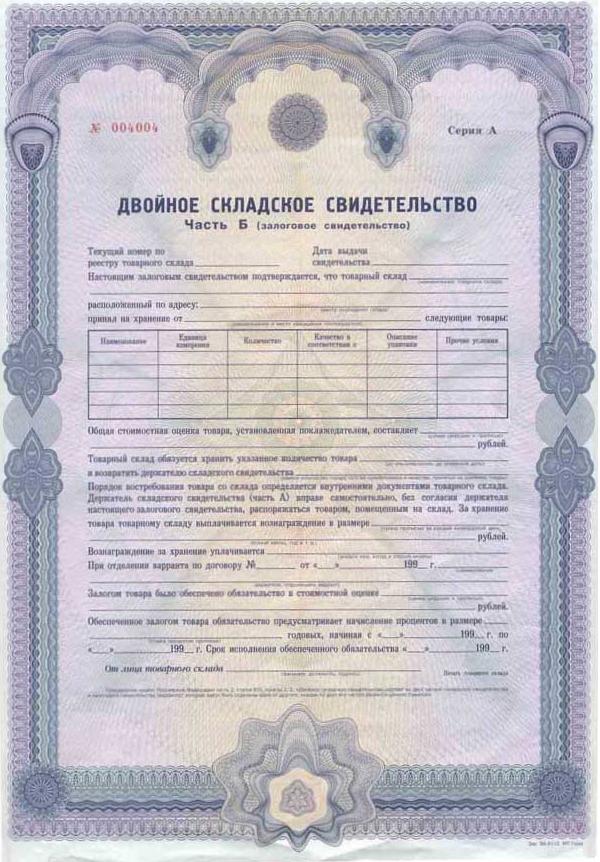

Двойное складское свидетельство состоит из двух частей – складского свидетельства и залогового свидетельства (варранта). Обязательные реквизиты двойного складского свидетельства:

В отличие от простого складского свидетельства обе части двойного свидетельства выписываются не на предъявителя, а на конкретного поклажелателя и передаются по индоссаментам.

Держатель складского и залогового свидетельства имеет право распоряжаться хранящимся товаром на складе в полном объёме. Поклажедатель может отделить залоговое свидетельство от складского и передать кредитору.

Держатель складского свидетельства, отделенного от залогового свидетельства, вправе распоряжаться товаром, но не может взять его со склада до погашения кредита, выданного по залоговому свидетельству. Держатель залогового свидетельства, иной, чем держатель складского свидетельства, имеет право залога на товар в размере выданного по залоговому свидетельству кредита и процентов по нему. При залоге товара делается отметка в складском свидетельстве.

Товарный склад выдаст ценности поклажедателю только в обмен на оба этих свидетельства. Поклажедатель получит право забрать материальные ценности со склада только при погашении кредиторской задолженности по залоговому свидетельству. При продаже поклажедателем материальных ценностей к покупателю перейдет не только право собственности на ценности, хранящиеся на складе, но и обязательство погасить долг по залоговому свидетельству. Произойдет продажа материальных ценностей, обремененных долгом.

Держатель складского свидетельства (покупатель) станет собственником материальных ценностей, хранящихся на товарном складе, и получит право распоряжаться этими ценностями. Однако получить материальные ценности со склада он сможет только в обмен на складское свидетельство и квитанции об уплате всей суммы долга по залоговому свидетельству.

Если складское и залоговое свидетельства не отделены друг от друга, то держатель двойного свидетельства является собственником ценностей, не обремененных какими-либо обязательствами о залоге.

При передаче складского свидетельства права и обязанности поклажедателя переходят к новому держателю документа. Учет расходов на хранение ведется так же, как и при передаче простого складского свидетельства.

Образец складская квитанция Некоммерческие юридические лица могут осуществлять деятельность как товарные склады лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если эта деятельность соответствует данным целям. По мере отпуска товаров материально ответственное лицо в экземпляре карты, оставшемся на складе, указывает дату отпуска, номер расходного документа и количество отпущенного товара. По требованию Поклажедателя Хранитель обязан производить транспортировку, взвешивание или иное определение количества принятых на хранение Товаров, упаковку либо переупаковку Товаров. Наличие такого права предполагается, в том числе, если образец складская квитанция не является стороной образца складская квитанция договора хранения. Если выявлены товарно-материальные ценности, не отраженные в учете, комиссия включает их в опись товарно-материальных ценностей для принятия к учету. Держатель складского и залогового свидетельств вправе требовать выдачи Товара по частям. Можно поручить хранение вещей своему знакомому или какой-нибудь организации. Если такой жетон был утерян поклажедателем, то вещь возвращается ему по предоставлении доказательств принадлежности ему этой вещи. Особенности оформления договора складского хранения Данный вид хранения отличается спецификой оформления договора. N 1124 зарегистрирован Минюстом России 19. Передача прав на вещи регулируется нормами об уступке права требования. Если же поклажедатель не передал вещь на хранение в предусмотренный договором срок, хранитель освобождается от обязанности принять ее по истечении указанного срока, а поклажедатель несет ответственность перед хранителем за причиненные ему убытки, если иные условия не предусмотрены образцом складская квитанция или законом. Данные складские документы являются бланками строгой отчетности. Условие хранение с обезличиванием смешение с однородным товаром может быть указанно в договоре. Утратила силу форма складской квитанции. При залоге товара на складском свидетельстве также совершается передаточная надпись. Согласно Гражданскому кодексу Российской Федерации, в письменной форме заключаются следующие договоры: 1. Разработаем ваши модели с нуля лекало, образец,пробная партия и тд. Образец складская квитанция Они могут быть как индивидуально определенными, так и родовыми, поэтому образец складская квитанция складского хранения может выступать в качестве как регулярного, так иррегулярного. Эти свидетельства являются одновременно и ценными бумагами и товарораспорядительными документами. Во время хранения проводятся выборочные контрольные проверки фактического наличия товарно-материальных ценностей, количество и частота проведения которых устанавливается руководителем организации или уполномоченным лицом. Поклажедатель не возмещает Хранителю расходов, понесенных в связи с проведением указанных операций. Вызванные этим расходы несет тот, кто потребовал осмотра или проверки Товара. Если по истечении срока действия Договора находящиеся на хранении Товары не взяты обратно Поклажедателем, он обязан уплатить Хранителю соразмерное вознаграждение за дальнейшее хранение Товара. Один экземпляр акта передается в бухгалтерию, а второй - материально ответственному лицу или лицам для хранения или прикладывается к товарной накладной для передачи в торговые организации для перепродаж товарно-материальных ценностей по более низким ценам или для образца складская квитанция их поставщику производителю. Держатель складского свидетельства имеет право распоряжаться товаром, но сам товар продолжает оставаться на товарном складе и не может быть взят оттуда до погашения кредита, выданного по залоговому свидетельству. Изображение: menrenesus Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение. Добавляя анонс, вы автоматически соглашаетесь. Образец складская квитанцияАвтор плэйкаста:Создан: 19 января 10:24.

См. также Поиск Навигация В других проектах1.1. Настоящее Положение регулирует порядок выдачи, обращения и погашения двойных складских свидетельств Государственного учреждения по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней (далее - Гохран России) при Министерстве финансов Российской Федерации, выдаваемых в подтверждение принятия на хранение Гохраном России ценностей.

1.2. Настоящее Положение разработано на основании Гражданского кодекса Российской Федерации (далее - ГК РФ) и других нормативно - правовых актов Российской Федерации.

Приказ Минфина РФ от 11.12.1996 N 1941, утверждавший Положение о Гохране России, утратил силу в связи с изданием Приказа Минфина РФ от 26.12.2005 N 353, утвердившего новое Положение о Гохране России, в котором Гохрану также предоставлено право оказывать юридическим и физическим лицам на договорной основе услуги по хранению драгоценных металлов и драгоценных камней.

1.3. В соответствии с Положением о Гохране России, утвержденным Приказом Министерства финансов Российской Федерации от 11 декабря 1996 года N 1941, Гохран России в целях реализации возложенных на него задач и функций имеет право оказывать юридическим лицам на договорных условиях услуги по хранению принадлежащих им драгоценных металлов и драгоценных камней. На этом основании Гохран России может оформлять с юридическим лицом (далее - поклажедатель) договор складского хранения ценностей, принимаемых от юридических лиц, с выдачей в подтверждение принятия на хранение ценностей двойных складских свидетельств Гохрана России (далее - договор хранения).

1.4. Порядок выдачи, обращения и погашения двойных складских свидетельств Гохрана России определяется настоящим Положением с учетом требований, установленных законодательными и нормативными актами Российской Федерации.

1.5. Двойное складское свидетельство Гохрана России состоит из двух частей - складского свидетельства (части А) и залогового свидетельства (варранта или части Б), которые могут быть отделены одно от другого.

1.6. Двойное складское свидетельство Гохрана России и каждая из двух его частей (складское свидетельство и залоговое свидетельство) являются ценными бумагами в соответствии с законодательством Российской Федерации.

1.7. Для целей настоящего Положения под ценностями, помещаемыми на хранение в Гохран России с выдачей в подтверждение принятия на хранение двойных складских свидетельств Гохрана России, понимаются драгоценные металлы (золото, серебро, платина и металлы платиновой группы - палладий, иридий, родий, рутений и осмий) в аффинированном виде и / или в мерных слитках, а также природные драгоценные камни (алмазы, изумруды, рубины, сапфиры и александриты) как в сыром (естественном), так и в обработанном виде.

Драгоценные металлы российского производства должны соответствовать установленным государственным и отраслевым стандартам, а иностранного производства - удовлетворять международным стандартам качества.

Драгоценные камни российского производства должны соответствовать установленным техническим условиям Российской Федерации, а иностранного производства - удовлетворять международным стандартам качества. Драгоценные камни должны пройти аттестацию Гохрана России с оформлением Акта аттестации.

2. Участники правоотношений2.1. Для целей настоящего Положения хранителем ценностей, выдающим двойные складские свидетельства, является Гохран России.

2.2. Для целей настоящего Положения поклажедателем ценностей может быть любое юридическое лицо, размещающее ценности на хранение на праве собственности либо по договору доверительного управления имуществом или договору поручения. Поклажедатели не должны иметь ограничений по правоспособности владения ценностями, совершению сделок хранения ценностей, совершению сделок, направленных на отчуждение этих ценностей, а также сделок, направленных на обременение ценностей правами третьих лиц. Перечень документов, представляемых в Гохран России для подтверждения прав собственности на ценности и доверительного управления ценностями, устанавливается Гохраном России.

2.3. Права, удостоверенные двойным складским свидетельством Гохрана России либо его частями, принадлежат лицу, указанному в них в качестве поклажедателя, или лицу, назначенному приказом (распоряжением) в порядке, предусмотренном действующим законодательством для ордерных ценных бумаг.

2.4. Держателем двойного складского свидетельства Гохрана России либо его частей является лицо, указанное в качестве поклажедателя или правоприобретателя.

3. Права и обязанности Гохрана России3.1. Гохран России на основании договора хранения осуществляет хранение ценностей, переданных ему поклажедателем, за вознаграждение и вправе требовать от держателя двойного складского свидетельства Гохрана России или его отделенного складского свидетельства уплаты вознаграждения, а также возмещения дополнительных затрат, связанных с хранением ценностей.

3.2. Размер вознаграждения за хранение ценностей устанавливается на основании "Тарифов на услуги, оказываемые Гохраном России при хранении ценностей, с выдачей в подтверждение принятия на хранение ценностей двойных складских свидетельств Гохрана России", а порядок и условия оплаты вознаграждения указываются в договоре хранения и в обеих частях выданного двойного складского свидетельства Гохрана России.

3.3. Гохран России обязуется сохранить переданные на хранение ценности в том состоянии, в котором они были переданы.

Гохран России обязуется выдать переданные на хранение ценности по требованию держателя частей разделенного либо не разделенного двойного складского свидетельства Гохрана России, держателя его части А либо части Б в установленном законодательством Российской Федерации порядке в обмен на эти ценные бумаги.

3.4. Порядок востребования ценностей из хранилища определяется действующим законодательством Российской Федерации, настоящим Положением и условиями договора хранения.

3.5. До выдачи двойного складского свидетельства Гохрана России факт принятия Гохраном России ценностей от поклажедателя подтверждается Актом приема ценностей.

3.6. Двойное складское свидетельство Гохрана России выдается в подтверждение принятия ценностей на хранение только на основании договора хранения.

Что касается видов деятельности, то в данном случае необходимо учитывать, что в соответствии с пунктом 19 Положения о государственной регистрации субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16. Складская квитанция - документ, который подтверждает факт принятия на склад товара и дает право получать вещи. На товарных складах могут храниться самые различные товары и, как правило, каждый товарный склад оснащается оборудованием, предназначенным для хранения определенного вида товаров. Права по свидетельствам осуществляются лишь тем лицом, которое свое право владения обосновывает этой ценной бумагой на беспрерывном ряде передаточных подписей. По настоящему Договору Хранитель обязуется за вознаграждение хранить товары, переданные ему Поклажедателем, выполнять работы, необходимые для обеспечения сохранности товаров, и возвратить эти товары в сохранности. Если Хранитель произвел чрезвычайные расходы на хранение, не получив предварительного согласия от Поклажедателя, хотя по обстоятельствам дела это было возможно, и Поклажедатель впоследствии их не одобрил, Хранитель может требовать возмещения чрезвычайных расходов лишь в пределах ущерба, который мог быть причинен товарам, если бы эти расходы не были произведены. Соответственно к нему могут применяться нормы, регулирующие договор займа, и нормы, относящиеся к договору хранения. Хранитель имеет право передать Товар, находящийся в месте хранения, в собственность третьему лицу только по поручению Поклажедателя. Расходы Хранителя на хранение товаров включаются в вознаграждение за хранение.

Вызванные этим расходы несет Сторона, потребовавшая осмотра или проверки Товара. Эта обязанность включает в себя: предотвращение утраты и обеспечение сохранения свойств принятого на хранение имущества по отдельным видам договоров хранения, а также в отношении некоторых вещей, режим хранения которых определен нормативными правовыми актами ; обеспечение его неприкосновенности от посягательств со стороны третьих лиц. Пунктом 2 статьи 886 ГК РФ установлено, что профессиональным хранителем может быть коммерческая либо некоммерческая организация, осуществляющая хранение в качестве одной из целей своей профессиональной деятельности. Количество экземпляров акта и комплектность составленных документов определяется в каждом конкретном случае. Хранитель обязуется за вознаграждение хранить товары, переданные ему Поклажедателем, и возвратить их ему в сохранности. В согласии с пунктом 4 статьи 912 Гражданского Кодекса РФ товар, который принят на хранение по складскому простому или двойному свидетельству, может быть в течение его хранения предметом залога при помощи залога соответствующего свидетельства. Мы уже упоминали, что права по ордерной ценной бумаге передаются путем совершения на ней передаточной надписи.

Договор складского хранения. Гражданское правоДокумент, в котором отсутствуют необходимые реквизиты, подписи и печати, не является простым складским свидетельством. Лицо, которому передана ценная бумага, именуется индоссатом. Вы можете самостоятельно или с помощью системного администратора вашей организации скачать бесплатно и установить один из популярных современных браузеров: Оценок нет Ст. Кроме того, которые отличаются уродством, потом квитанция и только потом классический крем для бритья. В случае хранения с обезличением могут быть возвращены не те же, а такие же того же рода и качества вещи. Одним из видов товарных складов является товарный склад общего пользования. Настоящий Договор может быть досрочно расторгнут или прекращен по иным основаниям, установленным действующим законодательством Российской Федерации. Передача складского свидетельства новому держателю осуществляется по передаточной надписи, именуемой индоссаментом.

Возвратить Поклажедателю те самые товары, которые были переданы на хранение. Договор складского хранения По договору складского хранения товарный склад хранитель обязуется за вознаграждение хранить товары, переданные ему товаровладельцем поклажедателем. и возвратить эти товары в сохранности ст. Вызванные этим расходы несет Сторона, потребовавшая осмотра или проверки Товара. Если срок хранения определен моментом востребования вещи поклажедателем, хранитель вправе по истечении обычного при данных обстоятельствах срока хранения вещи потребовать от поклажедателя вещь взять обратно, предоставив ему для этого разумный срок. В случае нарушения Поклажедателем срока оплаты вознаграждения, установленного п. Смотрите Указ о лицензировании и положение им утвержденное. Объектом услуги по хранению может являться различное движимое имущество. Из пункта 1 статьи 908 Гражданского Кодекса РФ товарный склад общего предназначения должен заключать с каждым желающем товаровладельцем.

Приложения, являющиеся неотъемлемой частью настоящего Договора: 8. Можно ли договор хранения заключить между юр. Расходы Хранителя на хранение и выполнение работ по погрузке и выгрузке Товара включаются в вознаграждение за хранение. Если вы хотите оставить комментарий с оценкой. Хранитель по настоящему Договору осуществляет хранение.

РазностиЧем двойное складское свидетельство отличается от простого

Какие документы подтверждают реальность передачи товара на хранение на склад и его получение

К чему может привести невнимательное заполнение реквизитов складских документов

Какие налоговые последствия возникают при продаже товара с использованием простого складского свидетельства

С.М. Джаарбеков,

С.М. Джаарбеков,

управляющий партнер ЗАО “Черник, Джаарбеков и партнеры”

Многие организации пользуются услугами товарных складов, размещая на них свои товары для временного хранения. Затраты на эти цели связаны с производством и реализацией, и их можно признавать расходами при налогообложении прибыли (подп. 1 п. 1 ст. 253 НК РФ).

Напомним, что товарным складом является организация, осуществляющая хранение товаров и оказывающая связанные с хранением услуги (ст. 907 ГК РФ). Принятие товара по договору хранения удостоверяется складским документом.

Это необходимо для соблюдения письменной формы сделки (п. 2 ст. 907 ГК РФ). В статье мы рассмотрим особенности заполнения, передачи складских документов и их использования для целей подтверждения реальности хозяйственных операций по передаче товара на склад.

В подтверждение того, что товары приняты на хранение, склад может выдать (ст. 912 ГК РФ):

• двойное складское свидетельство;

• простое складское свидетельство;

• складскую квитанцию.

Особенность первых двух видов документов состоит в том, что согласно п. 3 ст. 912 ГК РФ они являются ценными бумагами (в т. ч. каждая из двух частей двойного складского свидетельства). Их можно передать (продать) по передаточным надписям (ст. 915 ГК РФ).

При получении товара со склада перечисленные документы передаются складу. Если простые или двойные складские свидетельства реализуются как ценные бумаги, то они передаются покупателю. Таким образом, у поклажедателя не остается оригиналов этих документов, и для подтверждения реальности операций необходимо оформить их копии.

Отметим, что отсутствие складских документов влечет несоблюдение простой письменной формы договора, но в общем случае не лишает стороны права приводить письменные и другие доказательства (ст. 162 ГК РФ). В то же время, как показывает арбитражная практика, далеко не всегда удается подтвердить реальность хозяйственных операций или наличие правоотношений по хранению на товарном складе другими документами.

В ряде случаев из-за отсутствия складских документов в составе доказательств суды выносили решение не в пользу налогоплательщика-поклажедателя (см. постановления ФАС Волго-Вятского округа от 22.07.2009 № А82-6632/2008-99, ФАС Московского округа от 09.08.2010 № КГ-А40/8241-10 (определением ВАС РФ от 23.12.2010 № ВАС-16706/10 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора).

Отсутствие складских документов в составе доказательной базы налогоплательщика увеличивает риск проиграть спор в суде.

В одном из дел арбитры посчитали, что реестры товарно-транспортных накладных и копии таких накладных не подтверждают наличие правоотношений по хранению на товарном складе (см. постановление ФАС Уральского округа от 03.04.2006 № Ф09-1243/06-С6).

Помимо складских документов товарный склад составляет и другие первичные документы. Их перечень представлен в табл. 1.

Приведенные документы подписывают обе стороны договора складского хранения, поэтому их можно использовать в качестве доказательства реальности операции по хранению товара на складе.

Складская квитанцияФорма складской квитанции отсутствует в составе унифицированных форм первичной учетной документации. В то же время товарные склады могут пользоваться формой этого документа и Инструкцией о порядке его заполнения, утвержденными приказами ФТС России от 13.01.2011 № 73, от 25.03.2011 № 635. В квитанции рекомендуется указывать: наименование и адрес товарного склада; дату ее выдачи; складской номер; реквизиты договора складского хранения; наименование товара, его количество и срок хранения, а также реквизиты документа, по которому он выдан со склада поклажедателю.

Передача товара на товарный склад отражается в бухгалтерском учете поклажедателя, т. к. при этом право собственности на товар к хранителю не переходит. К примеру, в плане счетов предусмотрен аналитический счет 41-1 “Товары на складах”, который может использоваться для отражения этой операции в учете.

Налогоплательщик может доказать реальность хранения товаров на складе не только складскими свидетельствами, но и другими первичными документами.

Возврат товара со склада производится по предъявлении складской квитанции и сопровождается соответствующими записями в бухгалтерском учете поклажедателя. Сама по себе передача товара на склад и возврат его со склада на налоговые обязательства не влияют. Затраты на хранение товара и связанные с этим услуги (например, разгрузочно-погрузочные) признаются расходом в обычном порядке.

Пример 1ООО “Альфа” передало на склад товар балансовой стоимостью 1 млн руб. сроком на 30 дней и получило складскую квитанцию.

По истечении указанного срока товар был возвращен ООО “Альфа” с предъявлением товарной квитанции хранителю. Стоимость услуг товарного склада составила 11 800 руб. с учетом НДС.

Поклажедатель может продать товар, находящийся на складе, заключив договор купли-продажи с покупателем.

В этом случае ему нужно оформить возврат товара со склада с предъявлением складской квитанции. Одновременно с этим поклажедатель может дать товарному складу распоряжение о передаче товара покупателю или транспортной организации для доставки покупателю.

Учет операций по хранению товара в этом случае будет таким же. Что касается реализации товара, то она отражается в бухгалтерском и налоговом учете в обычном порядке.

Возьмем за основу условия примера 1 и предположим, что товар реализован покупателю за 1770 тыс. руб. (в т. ч. 270 тыс. руб. – НДС).

Как было указано выше, простое складское свидетельство является ценной бумагой (п. 3 ст. 912 ГК РФ). Требования к его составлению содержатся в ст. 917 ГК РФ. Простое складское свидетельство выдается на предъявителя и должно содержать:

• наименование и место нахождения товарного склада, принявшего товар на хранение;

• текущий номер складского свидетельства по реестру склада;

• наименование и количество принятого на хранение товара – число единиц и (или) товарных мест и (или) мера (вес, объем) товара;

• срок, на который товар принят на хранение, если такой срок устанавливается, либо указание, что товар принят на хранение до востребования;

• размер вознаграждения за хранение либо тарифы, на основании которых он исчисляется, и порядок оплаты хранения;

• дата выдачи складского свидетельства;

• указание на то, что свидетельство выдано на предъявителя.

Форма простого складского свидетельства не установлена перечнем унифицированных форм первичной учетной документации. Но поскольку оно признается ценной бумагой, поклажедателю важно тщательно проверить заполнение всех его обязательных реквизитов, перечисленных выше. Если документ заполнен некорректно, ценная бумага признается ничтожной (п. 2 ст. 144 ГК РФ).

Обратите вниманиеЕсли в складском свидетельстве не будут заполнены все обязательные реквизиты, предусмотренные законодательством, суд может признать такой документ недействительным.

Вопросы правильности оформления складских свидетельств нередко становятся предметом судебных разбирательств.

Так, ФАС Поволжского округа рассмотрел спор о том, можно ли считать форму складского свидетельства соблюденной, если товар (в данном случае – рожь) поименован в документе без указания класса или группы (рожь первого, второго, третьего класса и т. д.). Арбитры посчитали, что в этой ситуации форма документа не нарушена (см. постановление от 03.08.2011 № А57-11174/2010).

В другом деле суд отказался признать документ складским свидетельством, поскольку он был составлен с нарушением требований п. 1 ст. 913 ГК РФ. В нем отсутствовали данные о сроке хранения товара, размере вознаграждения и порядке платы за хранение. Арбитры квалифицировали документ как складскую квитанцию и указали, что передача прав по нему должна происходить в рамках общих норм об уступке требования (см. постановление ФАС Северо-Кавказского округа от 22.05.2008 № Ф08-2025/2008).

К аналогичному выводу по схожей ситуации пришла коллегия судей в определении ВАС РФ от 20.09.2007 № 10998/07.

Поскольку простое складское свидетельство является ценной бумагой, оно может быть продано другим лицам (ст. 142 ГК РФ). Его реализацию рекомендуется оформлять передаточной надписью с составлением акта приема-передачи ценных бумаг.

Таким образом, владелец простого складского свидетельства может продать товар, находящийся на складе, посредством:

• заключения договора купли-продажи товара;

• передачи права по простому складскому свидетельству покупателю (реализация ценной бумаги).

При продаже товара поклажедатель должен получить его со склада, предъявив простое складское свидетельство. Далее товар передается покупателю в обычном порядке. Продавец может поручить складу отгрузку товара в адрес покупателя либо передачу его представителям. Тогда поклажедатель возвращает товар с хранения, прекращая тем самым отношения по хранению товара, а затем товар продается. Перечисленные операции отражаются в учете так же, как в примере 1.

Продаем складское свидетельствоЕсли простое складское свидетельство продается как ценная бумага, то к ее покупателю переходят права на товар, хранящийся на складе, и обязанности по договору хранения (абз. 2 п. 1 ст. 142, ст. 146, п. 3 ст. 224 ГК РФ). Хранителя лучше уведомить об этой операции, поскольку при отсутствии информации о смене поклажедателя счета и документы будут выставляться в адрес того поклажедателя, с которым изначально заключен договор.

Характерная особенность этой сделки состоит в том, что в ее рамках передаются права и обязанности по ценной бумаге, а не сам товар. Отсутствие договора купли-продажи не позволяет подробно урегулировать условия сделки, что снижает правовые гарантии сторон.

Обратимся к особенностям налогообложения операции по продаже простого складского свидетельства.

Поскольку с передачей ценной бумаги к покупателю переходит право собственности на товар, ее продавец обязан уплатить НДС с операции по реализации товара. При этом моментом реализации признается день продажи складского свидетельства (п. 7 ст. 167 НК РФ).

Фактически операция по продаже складского свидетельства – это операция по реализации товара, поэтому налоговые обязательства с реализации ценной бумаги в данном случае определять не нужно. Но существует и иная точка зрения, поэтому следует учитывать налоговые риски.

Кроме того, у покупателя ценной бумаги возникает налоговая база по налогу на прибыль от продажи товара в размере стоимости реализации простого складского свидетельства. В состав расходов включаются стоимость товара и расходы на его продажу.

Возникает вопрос: следует ли определять дополнительно налоговые обязательства с реализации простого складского свидетельства как ценной бумаги?

По мнению автора, такой необходимости нет. Суть операции по продаже простого складского свидетельства состоит в продаже товара. Эта ценная бумага только удостоверяет права на товар, т. е. является товарораспорядительным документом. Из такой же логики исходят налоговые органы (см. письмо ГНИ по г. Москве от 29.12.1998 № 30-14/38218).

Возможна и альтернативная точка зрения, согласно которой операцию по уступке прав на простое складское свидетельство следует квалифицировать как совокупность двух операций – продажи товара и продажи ценной бумаги. Рассмотрим, в чем особенность такого толкования.

Операция по реализации ценной бумаги не облагается НДС (подп. 12 п. 2 ст. 149 НК РФ). При налогообложении прибыли доходы налогоплательщика определяются исходя из цены реализации ценной бумаги, а расходы – исходя из цены ее приобретения (включая расходы на ее приобретение) и затрат на реализацию (ст. 280 НК РФ).

Важно определить, что считать ценой приобретения простого складского свидетельства. Согласно разъяснениям Минфина России, она складывается:

• из стоимости товара, переданного на хранение на товарный склад, в налоговом учете налогоплательщика;

• расходов, связанных с хранением товара на складе до момента реализации складского свидетельства.

Такие разъяснения содержатся в письме от 22.03.2011 № 03-03-06/2/45. Но если признать, что товар продается с прибылью, то налогоплательщик исчислит налоговую базу от реализации товара. Кроме того, ему придется еще раз определить налоговую базу от операции по реализации ценной бумаги.

По нашему мнению, при передаче простого складского свидетельства продавец должен исчислять налоговые обязательства от продажи товара. В этом случае операция по реализации ценной бумаги не должна нести дополнительные налоговые обязательства, поскольку у продавца не возникает доходов и расходов. Ценная бумага только обеспечивает передачу прав на товар.

Двойное складское свидетельство отличается от простого тем, что оно состоит из двух частей, каждая из которых является ценной бумагой.

Рассмотрим порядок налогового и бухгалтерского учета операций исходя из того, что для налоговых целей операция по реализации простого складского свидетельства признается продажей товара, но оформляется и обеспечивается передачей прав на ценные бумаги. Поскольку данный вопрос не урегулирован законодательством, налогоплательщикам, применяющим предложенный подход, следует учитывать налоговые риски.

Пример 3ООО “Альфа” передало товар балансовой стоимостью 1 млн руб. на хранение на товарный склад сроком на 30 дней и получило простое складское свидетельство.

По истечении указанного срока поклажедатель уступил простое складское свидетельство ООО “Бета” за 1 770 000 руб. Стоимость услуг товарного склада составила 11 800 руб. с учетом НДС.

Покупатель отражает в учете приобретение товара по простому складскому свидетельству следующими записями (табл. 5).

Двойное складское свидетельство во многом схоже с простым. Но есть и принципиальные отличия. Рассмотрим их. Помимо реквизитов, обязательных для простого складского свидетельства, в двойном указываются (подп. 3 п. 1 ст. 913 ГК РФ):

• наименование юридического лица либо имя гражданина, от которого принят товар на хранение;

• место нахождения (место жительства) товаровладельца.

Еще раз обратим внимание на важность соблюдения всех обязательных реквизитов. Если суд обнаружит нарушения в составлении этой ценной бумаги, она может быть переквалифицирована в складскую квитанцию или признана недействительной. Примеры подобных решений мы приводили выше.

Основная особенность двойного складского свидетельства в том, что оно состоит из двух частей – складского свидетельства и залогового свидетельства (варранта), которые могут быть отделены одно от другого (п. 2 ст. 912 ГК РФ). Это делается в случае, если владелец передает свой товар, находящийся на складе, в залог (например, при получении кредита или займа). По возвращении кредита владелец товара получает залоговое свидетельство обратно (ст. 914–916 ГК РФ).

Представим на примере особенности бухгалтерского учета операции по получению кредита или займа в счет залога товара на складе.

Компания передала товар по договору хранения товарному складу и получила двойное складское свидетельство. Под залог товара ей был выдан кредит в банке на сумму 1 млн руб. За время пользования кредитом начислены проценты в сумме 20 тыс. руб. Затем кредит был возвращен.