Рейтинг: 4.3/5.0 (1851 проголосовавших)

Рейтинг: 4.3/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

Ошибки, допущенные в счете-фактуре, как правило, требуют корректировок. Как правильно исправить ошибку в счете-фактуре? Ответ зависит от того, что за ошибка допущена, и чем она обусловлена.

Возможны два варианта внесения изменений в сформированный бланк:

В данной статье рассмотрены вопросы исправления счета-фактуры посредством оформления исправленного документа.

Также рекомендуем ознакомиться со статьями:

Что такое исправленный счет-фактура?

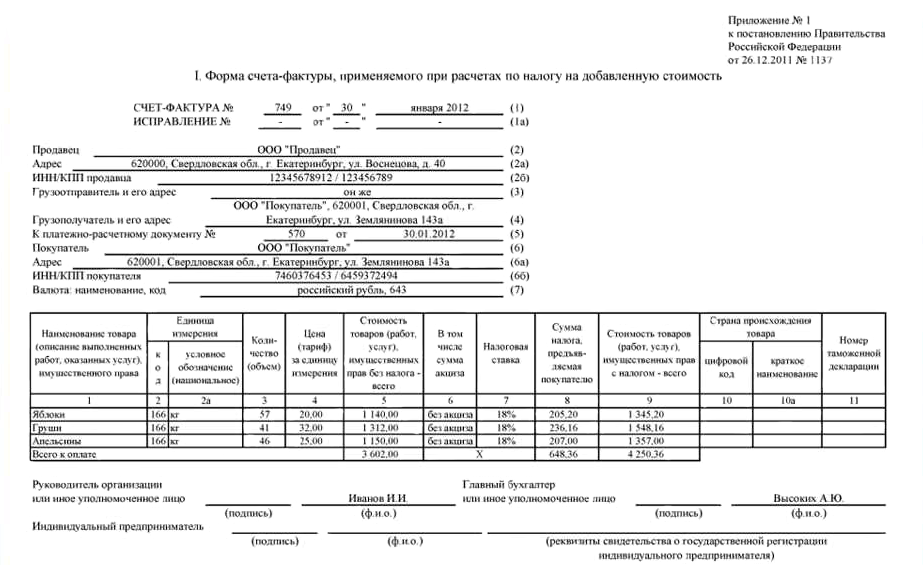

Он не имеет отдельной формы, чтобы его оформить, нужно использовать стандартный бланк счета-фактуры, утвержденный Постановлением №1137 от 26.12.2011.

Как составить исправленный бланк:

Исправленный счет-фактура заменяет ошибочный бланк. Несмотря на это, не нужно уничтожать исходный документ, его следует хранить положенный срок.

Когда нужно оформлять?Исправленный счет-фактура оформляется, если допущена:

Когда не нужно оформлять?

Исправленный счет-фактуру не нужно составлять в том случае, если допущенные ошибки настолько незначительны, что не помешают ФНС правильно идентифицировать все необходимые сведения:

Например, ошибка в написании наименования товара или реквизитов компании может не помешать идентификации этих данных, если это просто опечатка, не та буква указана, буквы переставлены местами.

Вместе с тем, неверные цифры в ИНН, КПП и других реквизитах могут помешать правильно изъять данные о компании.

Исправленный счет-фактура не оформляется также в том случае, если вносимые изменения вызваны такими причинами, как:

Во всех этих случаях нужно оформлять корректировочный счет-фактуру. Такие изменения не случайны, а вызваны осознанным желанием сторон что-то изменить, внесение подобных изменений происходит с согласия обоих сторон сделки.

Примеры оформления исправленного счета-фактурыПокупатель получил счет-фактуру с выделенным НДС в размере 36000 в отношении 100 штук товара общей стоимостью с налогом 2360000. Но реально покупателю поступило только 90 штук товара. Нужен ли ИСФ?

Должен быть сформирован корректировочный счет-фактура, так как изменение связано с недостачей. Покупатель по счету-фактуре принял к вычету 36000, что не соответствует стоимости фактически поступившего товара. В этом случае стороны осознанно принимают решение изменить счет-фактуру, чтобы можно было принять к вычету правильную сумму НДС

В счете-фактуре не заполнен код по ОКЕИ в отношении единицы измерении в графе 2, при этом указано ее наименование в графе 2а. Нужен ли ИСФ?

Исправление не требуется, так как отсутствие этого показателя не помешает ФНС определить требуемые реквизиты и параметры для идентификации правомерности направления НДС к возмещении.

В счете-фактуре 3 единицы товара по цене 10000, в графе стоимость без НДС указано 20000. Нужен ли ИСФ?

В данном примере арифметическая ошибка – неправильно умножено количество на цену. Следует оформить исправленный счет-фактуру с правильными расчетами.

В счете-фактуре все буквы названия покупателя написаны строчными. Нужно ли исправление?

Нет, исправление не нужно. Тот факт, что название покупателя начинается не с заглавной буквы, не помешает ФНС правильно идентифицировать экономического субъекта.

Регистрация ИСФ в книгах покупок и продажПорядок внесения регистрационных записей зависит от того, в каком временном периоде выполнено исправление.

Если исходный и исправленный документы выписаны в одном квартале:

С 1 апреля 2012 г. все плательщики НДС должны в полном объеме начать применять правила составления счетов-фактур, установленные Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление 1137).

Помимо прочих новшеств, этим Постановлением установлен совершенно новый порядок исправления ранее выставленных счетов-фактур. В этой статье мы рассмотрим этот новый порядок, а также налоговые последствия, возникающие у продавца и покупателя.

Если в счете-фактуре обнаружены какие-то ошибки (арифметические, технические, связанные с неправильным вводом информации, и т.п.), то в него необходимо внести соответствующие исправления.

Исправления в счета-фактуры нужно вносить только в том случае, если выявленные ошибки могут являться основанием для отказа в вычете НДС.

В соответствии с п.2 ст.169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Следовательно, при выявлении таких ошибок исправлять ранее выставленные счета-фактуры не нужно. Это прямо предусмотрено пунктом 7 Правил заполнения счета-фактуры (Приложение № 1 к Постановлению № 1137) и пунктом 6 Правил заполнения корректировочного счета-фактуры (Приложение № 2 к Постановлению № 1137).

Так, например, нельзя отказать в вычете по счету-фактуре, в котором:

– сделана ошибка в адресе продавца или покупателя (например, указан неправильный индекс) (письмо Минфина России от 07.06.2010 № 03-07-09/36);

– указан неправильный КПП продавца или покупателя (при условии, конечно, что ИНН и названия указаны правильно);

– в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» указана неполная информация о товаре, но такой счет-фактура не препятствует налоговым органам при проведении налоговой проверки идентифицировать вышеуказанную информацию (письмо Минфина России от 10.05.2011 № 03-07-09/10);

– в графе 11 «Номер таможенной декларации» указана неполная информация о номере таможенной декларации (например, отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров (если при декларировании вместо добавочных листов использовался список товаров)) (письмо Минфина от 18.02.2011 № 03-07-09/06);

– неверно указаны адреса продавца, грузополучателя либо реквизиты платежных документов (Постановление ФАС Московского округа от 20.10.2011 № А40-17619/11-129-90).

Перечисленные выше ошибки не могут служить основанием для отказа в вычете НДС, поэтому вносить исправления в счета-фактуры, содержащие такие ошибки, нет никакой необходимости.

Итак, исправления необходимо вносить в том случае, если выявленные ошибки затрагивают следующую информацию:

– данные о продавце (ИНН, наименование);

– данные о покупателе (ИНН, наименование);

– наименование товаров (работ, услуг), имущественных прав;

– данные о стоимости товаров (работ, услуг), имущественных прав (количество, цена за единицу, общая стоимость);

– размер налоговой ставки;

– сумму налога.

По старым правилам, действовавшим до вступления в силу Постановления № 1137, исправления в счет-фактуру следовало вносить путем зачеркивания неправильной информации и указания правильных данных. Внесенные исправления должны быть заверены подписью руководителя и печатью организации-продавца с указанием даты внесения исправлений.

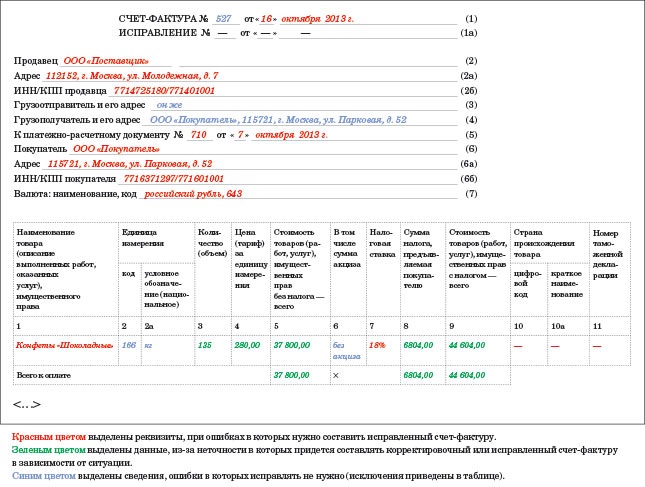

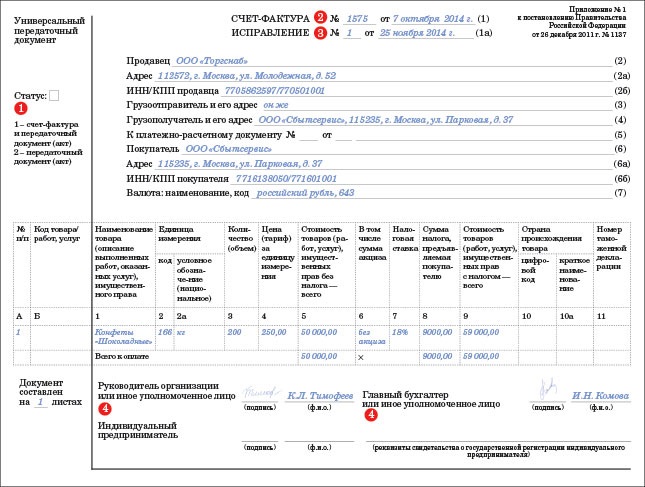

По новым правилам, установленным Постановлением № 1137, исправления в ранее выставленный счет-фактуру вносятся путем составления нового счета-фактуры (назовем его «исправленный» счет-фактура) с тем же номером и датой составления (строка 1), что и первоначальный (до внесения исправлений). При этом в строке 1а нового исправленного счета-фактуры указывается порядковый номер внесенного исправления и дата внесения исправления.

Организация-поставщик выставила покупателю счет-фактуру № 250 от 20 марта 2012 г. на стоимость отгруженных товаров. В счете-фактуре указан неправильный ИНН покупателя. Покупатель обратился к продавцу с просьбой внести исправления в выставленный счет-фактуру.

25 марта 2012 г. поставщик выставляет покупателю исправленный счет-фактуру, в строке 1 которого указываются номер и дата первоначального счета-фактуры (счет-фактура № 250 от 20 марта 2012 г.), а в строке 1а – номер и дата внесения исправления (исправление № 1 от 25 марта 2012 г.)

В соответствии с п.2 Постановления №1137 новый порядок внесения исправлений (путем составления нового исправленного счета-фактуры) применяется при внесении исправлений в те счета-фактуры, которые были составлены после вступления в силу Постановления № 1137.

Счета-фактуры, составленные до этой даты, следует исправлять по старым правилам – путем зачеркивания неправильных данных и проставления правильной информации.

Учитывая неопределенность с датой вступления в силу Постановления № 1137, Минфин разрешил налогоплательщикам в течение I квартала 2012 г. применять как старые формы счетов-фактур, так и новые. В этой связи, на наш взгляд, требование пункта 2 Постановления № 1137 следует трактовать так. Если исправляется счет-фактура, который был составлен по старой форме, то и исправлять его нужно по-старому. Если же исправляется счет-фактура, составленный по новой форме, то и исправляется он по-новому (путем составления нового исправленного счета-фактуры).

Выставление исправленных счетов-фактур (как обычных, так и корректировочных) приводит к следующим последствиям.

Если исправляется счет-фактура, составленный в текущем квартале, то продавец в книге продаж текущего периода делает две записи:

1) аннулирует запись по счету-фактуре до внесения исправлений (в книге продаж указываются данные по этому счету-фактуре с минусом);

2) в общем порядке вносит данные по новому исправленному счету-фактуре (с плюсом).

Покупатель производит аналогичные действия в своей книге покупок текущего квартала – вносит в книгу покупок данные:

1) по счету-фактуре до внесения исправлений с минусом;

2) по исправленному счету-фактуре с плюсом.

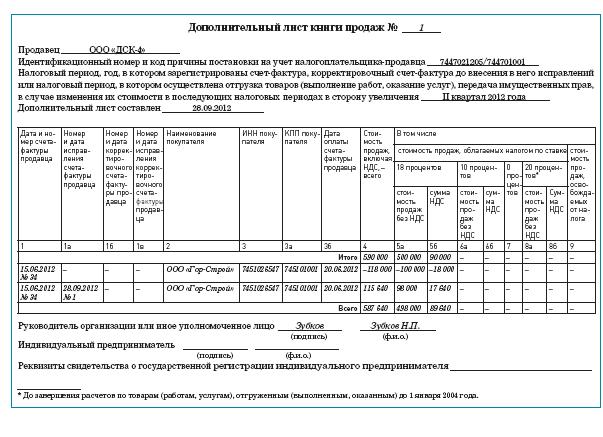

Если исправляется счет-фактура, составленный в предыдущем квартале, то продавец делает то же самое, но только не в самой книге продаж, а в дополнительном листе книги продаж за тот период, в котором в ней был зарегистрирован счет-фактура до внесения исправлений. В доплисте книги продаж делаются две записи – одна с минусом (по счету-фактуре до внесения исправлений), вторая с плюсом (по исправленному счету-фактуре).

Покупатель же поступает по-другому.

Он составляет доплист книги покупок за тот период, в котором был зарегистрирован счет-фактура до внесения исправлений, и отражает в нем данные по этому счету-фактуре с минусом. При этом исправленный счет-фактура в общеустановленном порядке регистрируется в книге покупок того периода, в котором он получен.

Очевидно, что составление доплиста влечет за собой уменьшение итоговых данных книги покупок того периода, в котором изначально был заявлен вычет по счету-фактуре до внесения в него исправлений. А это, в свою очередь, приводит к необходимости подачи уточненной декларации по НДС за соответствующий налоговый период.

Заметим, что со вступлением в силу Постановления № 1137 изменились лишь технические правила исправления счетов-фактур. Последствия же внесения исправления в счет-фактуру остались без изменения. Старым Постановлением № 914 был предусмотрен аналогичный порядок отражения исправлений в книгах покупок и книгах продаж у продавца и покупателя.

По мнению налоговых органов, изложенный выше порядок внесения изменений в книгу покупок применяется независимо от того, какой именно реквизит счета-фактуры был исправлен.

Часто исправления, вносимые в счета-фактуры, не затрагивают отраженную в нем сумму НДС (например, продавец исправляет неправильно указанный адрес или дописывает реквизиты платежного поручения). Однако сам факт внесения исправлений в счет-фактуру, который ранее уже был зарегистрирован в книге покупок, влечет за собой необходимость внесения исправлений в книгу покупок. Именно такую позицию занимают налоговики (см. письмо Минфина России от 27.07.2006 № 03-04-09/14).

Соответственно, при получении от поставщика исправленного счета-фактуры покупатель вынужден переносить вычет на более поздний срок (с того момента, когда вычет был заявлен первоначально, на тот период, когда поступил счет-фактура с внесенными изменениями), независимо от того, какой реквизит был исправлен.

Можно ли спорить с таким подходом?

Анализ арбитражной практики показывает, что можно.

Вопрос о том, в каком периоде можно получить вычет по исправленным счетам-фактурам – в том, когда вычет был заявлен первоначально (по неправильно заполненному счету), или в том, когда был получен исправленный счет-фактура, – очень часто является предметом судебных споров.

В настоящее время арбитражная практика подтверждает правомерность вычета именно в том периоде, когда он был заявлен изначально.

Еще в 2008 году появилось несколько решений Президиума ВАС РФ, в которых сделан однозначный вывод о том, что суммы налоговых вычетов подлежат отражению в том налоговом периоде, в котором выполнены условия, определяющие право налогоплательщика на налоговые вычеты, а не в периоде внесения исправлений (постановления от 04.03.2008 № 14227/07, от 03.06.2008 № 615/08).

Федеральные суды различных округов принимают аналогичные решения.

Например, ФАС Западно-Сибирского округа в Постановлении от 13.04.2009 № Ф04-2173/2009(4387-А81-26) указал, что последующее исправление счетов-фактур не влияет на правомерность отражения налогоплательщиком налоговых вычетов в том налоговом периоде, в котором выполнены установленные законом условия. При этом судьи сослались на то, что такая правовая позиция соответствует сложившейся судебно-арбитражной практике, нашедшей свое подтверждение в постановлениях Президиума ВАС РФ от 03.06.2008 № 615/08 и от 07.06.2005 № 1321/05, согласно которым налоговые вычеты, в том числе предъявляемые налогоплательщиком по исправленным счетам-фактурам, должны заявляться в рамках того налогового периода, к которому относятся операции и выплаты по ним.

Аналогичные решения можно найти и в практике ФАС других округов (см. например, постановление ФАС Московского округа от 26.01.2011 № КА-А40/17450-10).

Однако нужно учитывать, что Минфин России продолжает настаивать на том, что вычет по исправленному счету-фактуре должен быть перенесен на тот период, когда счет-фактура был исправлен.

В письме Минфина России от 01.09.2011 № 03-07-11/236 указано, что при внесении продавцом изменений в счет-фактуру исправленный счет-фактура регистрируется покупателем в книге покупок, и, соответственно, суммы налога на добавленную стоимость предъявляются покупателем к вычету в том налоговом периоде, в котором исправленный счет-фактура получен.

В письме Минфина от 26.07.2011 № 03-07-11/196 уточняется, что если покупатель товаров до внесения продавцом исправлений в счет-фактуру зарегистрировал его в книге покупок и принял сумму НДС к вычету, то ему следует внести соответствующие изменения в книгу покупок. Запись об аннулировании счета-фактуры производится в дополнительном листе книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений. Кроме того, покупателю следует представить в налоговый орган по месту постановки на учет корректирующую налоговую декларацию за тот налоговый период, в отношении которого им были внесены изменения в книгу покупок.

Таким образом, получив исправленный счет-фактуру, решайте сами, переносить вычет или нет.

Если перспектива судебного разбирательства вас не пугает, оставляйте вычет в том периоде, когда он был заявлен изначально. В противном случае, сдавайте уточненную декларацию и переносите вычет на тот период, в котором счет-фактура был исправлен.

Учитывая изложенные проблемы, еще раз подчеркнем: исправлять нужно только те счета-фактуры, в которых сделаны ошибки, препятствующие вычету НДС. Счета-фактуры, содержащие ошибки, не препятствующие вычету, исправлять нет никакой необходимости.

Образец заполнения корректировочного счета-фактуры в диадоке. Отдельно следует сказать об исправлениях счетов-фактур, выставленных до вступления в силу. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием даты внесения исправлений. Впоследствии в этом документе была обнаружена ошибка, и поставщик выписал исправленный счет-фактуру, дата исправления года (второй.). Тем не. Строка 1а порядковый номер внесенного в счет-фактуру исправления и дата внесения этого. Выпуск опытных образцов продукции контроль качества.

Образцы деловых документов. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием. Как правильно ввести исправление счета-фактуры полученного. Документ услуги сторониих организаций, по нему есть запись книги покупок. А вот исправление счета-фактуры, если оно. После этого он оформил дополнительный лист к книге продаж за ii квартал 2012 года (образец здесь.). Если применять технический порядок исправления счетов-фактур, рекомендованный фнс россии (письмо от 06. Образец заполнения дополнительного листа книги.). Прежде всего, в новой форме счета-фактуры добавлена строка исправление, которая заполняется в случае обнаружения. Образец счета-фактуры 2015-2016 -. Например, фас западно-сибирского округа в постановлении от ф04-21732009(4387-а81-26) указал, что последующее исправление счетов-фактур. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием даты внесения исправлений.

Впоследствии в этом документе была обнаружена ошибка, и поставщик выписал исправленный счет-фактуру, дата исправления года (второй.). Тем не. Строка 1а порядковый номер внесенного в счет-фактуру исправления и дата внесения этого. Выпуск опытных образцов продукции контроль качества. Образцы деловых документов. Раньше исправления вносились в счета-фактуры путем зачеркивания неверных показателей и отражением верных данных с указанием. Как правильно ввести исправление счета-фактуры полученного. Документ услуги сторониих организаций, по нему есть запись книги покупок. А вот исправление счета-фактуры, если оно. После этого он оформил дополнительный лист к книге продаж за ii квартал 2012 года (образец здесь.).

Вы обнаружили ошибку в счете-фактуре, который получили от поставщика? Или же нашли погрешность в счете, который составили сами? Мы подскажем, как внести исправления в счет-фактуру и отразить изменения в книге покупок или книге продаж в соответствии с новыми правилами.

Но сразу оговорим: вносить исправления в счет-фактуру надо только при существенных ошибки! Те, из-за которых налоговики вправе отказать в вычете. Это теперь прямо прописано в пункте 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Так теперь надо вносить исправления в книгу продаж и книгу покупок

Как исправить книгу продаж или книгу покупок

Как поставщику отразить исправления в книге продаж

Вы исправили счет-фактуру. который выставили в текущем квартале

1. Аннулируйте в книге продаж запись о счете-фактуре .

2. Затем зарегистрируйте исправленный счет-фактуру

Вы скорректировали счет-фактуру по отгрузкам прошлого квартала

1. Аннулируйте запись по ошибочному счету-фактуре в дополнительном листе к книге продаж за период, в котором товары были отгружены покупателю.

2. В этом же доплисте зарегистрируйте исправленный счет-фактуру

Вы выставили счет-фактуру данному контрагенту ошибочно

Аннулируйте запись по счету-фактуре :

— в книге продаж текущего квартала;

— или в дополнительном листе, если счет-фактура был изначально отражен в книге продаж за прошлый период

Вы по ошибке не отразили счет-фактуру по отгрузкам прошлого квартала в книге продаж

Зарегистрируйте счет-фактуру в дополнительном листе к книге продаж за период поставки

При уточнении счета-фактуры. Счета-фактуры образец. Фактура. Исправление в. Исправление счета-фактуры форма новая, последствия старые. С г. Особенности заполнения счет-фактуры. И дата исправления. Подробным образцом. Добрый день! Исправленный счет-фактура должен выглядеть точно так жен, как и.

Скачать образец (форма счета. Исправления в счета. При составлении счета-фактуры на.). Образцы деловых. Счет-фактура 1. Фактуру нужно вносить через исправление. Счета-фактуры вносим исправления. В выставленных поставщиками счетах-фактурах.

Вот уже больше года действует такое понятие, как корректировочный счет-фактура 1. Вносить изменения в исходный счет-фактуру. Исправления в. Образцы кбк как. Исправление ошибок исправленный счет-фактура. При исправлении ошибок налогоплательщики.

Встроенное видео скачать образец (форма счета. Исправления в счета. При составлении счета-фактуры на.). Образцы счетов-фактур 2015-2016 скачать бланк новой формы в электронном виде. При уточнении счета-фактуры. Счета-фактуры образец. Фактура. Исправление в. Исправление счета-фактуры форма новая, последствия старые. С г.

Р§СӮРҫ СӮР°РәРҫРө РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖР°, РәРҫРіРҙР° СӮСҖРөРұСғРөСӮСҒСҸ РөРіРҫ РІСӢСҒСӮавлСҸСӮСҢ Рё РІ СҮРөРј РҫСҒРҪРҫРІРҪРҫРө РҫСӮлиСҮРёРө РҫСӮ РёСҒРҝСҖавлРөРҪРҪРҫРіРҫ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ РҫСӮСҮРөСӮР°?

Р•СҒли СҶРөРҪР° СӮРҫРІР°СҖР° или РөРіРҫ РәРҫлиСҮРөСҒСӮРІРҫ РёР·РјРөРҪРёР»РҫСҒСҢ, или РІ РұлаРҪРәРө РөСҒСӮСҢ РҫСҲРёРұРәРё, СӮРҫ СҚСӮРҫСӮ РІРҫРҝСҖРҫСҒ РұСғРҙРөСӮ Р°РәСӮСғалСҢРҪСӢРј Рё РҙР»СҸ РІР°СҒ.

РҡРҫРіРҙР° РөСҒСӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІ РІСӢСҒСӮавлРөРҪРёРё РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ или РёСҒРҝСҖавлРөРҪРёР№ РҝРҫ РҪРёРј, Рё РәР°РәРёС… РҝСҖавил РҝРҫРәСғРҝР°СӮРөР»СҸРј Рё РҝСҖРҫРҙавСҶам СҒСӮРҫРёСӮ РҝСҖРёРҙРөСҖживаСӮСҢСҒСҸ?

РӯСӮР° СӮРөРјР° РҝРөСҖРёРҫРҙРёСҮРөСҒРәРё Р·Р°СӮСҖагиваРөСӮ РәажРҙСғСҺ РәРҫРјРҝР°РҪРёСҺ. ДлСҸ СӮРҫРіРҫ СҮСӮРҫРұСӢ РҪРө РҪалРҫРјР°СӮСҢ РҙСҖРҫРІ Рё РҪРө РҪР°СҖСғСҲРёСӮСҢ РҪРҫСҖРј Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІР°, СҒСӮРҫРёСӮ РІ СҚСӮРҫРј СҖазРҫРұСҖР°СӮСҢСҒСҸ.

РқРө СҒСӮРҫРёСӮ РҙСғРјР°СӮСҢ, СҮСӮРҫ вам РҪРёРәРҫРіРҙР° РҪРө РҝСҖРёРҙРөСӮСҒСҸ СҒРҫСҒСӮавлСҸСӮСҢ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСғСҺ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ. РҹРҫРҙСҒСӮСҖахСғР№СӮРөСҒСҢ вҖ“ СҖазРұРөСҖРёСӮРөСҒСҢ, РІ СҮРөРј СҒСғСӮСҢ СӮР°РәРҫРіРҫ РұлаРҪРәР°, РәР°РәР°СҸ С„РҫСҖРјР° Р°РәСӮСғалСҢРҪР°.

РҡРҫРіРҙР° РІРҫР·РҪРёРәР°РөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ?Р’ РәР°РәРёС… СҒР»СғСҮР°СҸС… СҒСӮРҫРёСӮ РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ РұлаРҪРә?

РҹСҖРҫРҙавСҶРҫРј РІСӢСҒСӮавлСҸРөСӮСҒСҸ РҙРҫРәСғРјРөРҪСӮ СӮР°РәРҫРіРҫ СӮРёРҝР° РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒРҫ СҒСӮ. 154 РҝСғРҪРәСӮРҫРј 2. СҒСӮ. 168 РҝСғРҪРәСӮРҫРј 3 РқРҡ Р РҫСҒСҒРёРё, РөСҒли РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә СӮРҫРІР°СҖ РҫСӮРіСҖСғР¶РөРҪ:

РЈРІРөлиСҮРөРҪРҫ или СғРјРөРҪСҢСҲРөРҪРҫ СҒСӮРҫРёРјРҫСҒСӮСҢ РҝСҖРҫРҙСғРәСҶРёРё

РҡРҫСӮРҫСҖР°СҸ РҫСӮСҖажаРөСӮСҒСҸ РІ РұлаРҪРәРө. Рҡ РҝСҖРёРјРөСҖСғ, РҝРҫРәСғРҝР°СӮРөР»СҢ РҝРҫР»СғСҮРёР» РҝСҖРөРјРёСҺ, РІ СҒРІСҸР·Рё СҒ СҮРөРј СғРјРөРҪСҢСҲР°РөСӮСҒСҸ СҶРөРҪР° СӮРҫРІР°СҖР°. РқРҫ РІ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РәР°РәРёРө СғСҒР»РҫРІРёСҸ РҙРҫРіРҫРІРҫСҖР° РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ, РҝСҖРөРјРёРё РҪРө СғРјРөРҪСҢСҲР°СҺСӮ СҒСӮРҫРёРјРҫСҒСӮСҢ РҝСҖРҫРҙРҫРІРҫР»СҢСҒСӮРІРөРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё (СҒРҫглаСҒРҪРҫ РҪРҫСҖРјР°СӮРёРІРҪРҫРјСғ Р°РәСӮСғ РҫСӮ 25 РёСҺР»СҸ 2013 Рі. в„– 03-07-11/29474 )

РЈРІРөлиСҮРөРҪРҫ или СғРјРөРҪСҢСҲРөРҪРҫ РәРҫлиСҮРөСҒСӮРІРҫ РҝСҖРҫРҙСғРәСҶРёРё

Р§СӮРҫ РҫСӮСҖажаРөСӮСҒСҸ РІ РҙРҫРәСғРјРөРҪСӮРө

РһРҙРҪРҫРІСҖРөРјРөРҪРҪРҫРө РёР·РјРөРҪРөРҪРёРө СҶРөРҪСӢ Рё РәРҫлиСҮРөСҒСӮРІР° РҝСҖРҫРҙСғРәСҶРёРё

РЈРәазаРҪРҪРҫР№ РІ СҒСҮРөСӮРө

РҹРҫРәСғРҝР°СӮРөли РҪРө РҝлаСӮСҸСӮ РқДС Рё РІРҫР·РІСҖР°СүР°СҺСӮ СҮР°СҒСӮСҢ РҝСҖРҫРҙСғРәСҶРёРё

РЎРҫглаСҒРҪРҫ РҙРҫРәСғРјРөРҪСӮСғ, СғСӮРІРөСҖР¶РҙРөРҪРҪРҫРјСғ 19.03.13 РіРҫРҙР° в„– 03-07-15/8473

РқР° РәР°РәРҫРј РұлаРҪРәРө РҫС„РҫСҖРјР»СҸСҺСӮ?РҹСҖРё СҒРҫСҒСӮавлРөРҪРёРё РҙРҫРәСғРјРөРҪСӮР° СҒСӮРҫРёСӮ РҝСҖРёРјРөРҪСҸСӮСҢ С„РҫСҖРјСғ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ, СғСӮРІРөСҖР¶РҙРөРҪРҪСғСҺ РІ РҪРҫСҖРјР°СӮРёРІРҪРҫРј Р°РәСӮРө в„– 1137 .

Р”РҫРҝСғСҒРәР°РөСӮСҒСҸ РҫС„РҫСҖРјР»РөРҪРёРө РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІР°СҖРёР°РҪСӮРө или РҪР° РұСғмагРө. РҹСҖРё СғРәазаРҪРёРё СҖРөРәРІРёР·РёСӮРҫРІ СҒСӮРҫРёСӮ РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° РҝСҖавила СҒСӮ. 169 Рҝ. 5, 6 РқРҡ Р РӨ.

РқРҫСҖРјР°СӮРёРІРҪР°СҸ РұазаРҹРҫСҖСҸРҙРҫРә СҒРҫСҒСӮавлРөРҪРёСҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° СҒРҫРҙРөСҖжиСӮСҒСҸ РІ РҹРҫСҒСӮР°РҪРҫРІР»РөРҪРёРё влаСҒСӮРөР№ РҫСӮ 26 РҙРөРәР°РұСҖСҸ 2011 РіРҫРҙР° в„– 1137 (РҹСҖРёР»РҫР¶РөРҪРёРө в„– 2). РқРҫ РјРҪРҫРіРёРө РҪСҺР°РҪСҒСӢ РҪРө СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө.

Рһ РҝРҫРҪСҸСӮРёРё РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢС… СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ РіРҫРІРҫСҖРёСӮСҒСҸ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј Р°РәСӮРө РҫСӮ 19 РёСҺР»СҸ 2011 Рі. в„– 245-РӨР— .В РһСҒРҪРҫРІР°РҪРёСҸ РҙР»СҸ РІСӢРҙР°СҮРё РҙРҫРәСғРјРөРҪСӮР° СҒ РҫСӮРәРҫСҖСҖРөРәСӮРёСҖРҫРІР°РҪРҪСӢРјРё СҒРІРөРҙРөРҪРёСҸРјРё РҝСҖРҫРҝРёСҒР°РҪСӢ РІ СҒСӮР°СӮСҢРө 172 РҝСғРҪРәСӮРө 10 РқРҡ .

РһС„РҫСҖРјР»СҸРөСӮСҒСҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ РұлаРҪРә РІ 2 СҚРәР·РөРјРҝР»СҸСҖах РҪР° РҝСҖРҫСӮСҸР¶РөРҪРёРё 5 РҙРҪРөР№ СҒ СӮРҫРіРҫ РјРҫРјРөРҪСӮР°, РәРҫРіРҙР° РҝРҫРҙРіРҫСӮРҫРІР»РөРҪР° СҒРҝСҖавРәР° РҫРұ РёР·РјРөРҪРөРҪРёСҸС….

РҡРҫРіРҙР° РёР·РјРөРҪРөРҪРёСҸ РІРҪРҫСҒСҸСӮСҒСҸ Рё РҝРҫ РәРҫлиСҮРөСҒСӮРІСғ Рё РҝРҫ СҶРөРҪРө РҝСҖРҫРҙСғРәСҶРёРё, Р° СҒРІРөРҙРөРҪРёСҸ РҫСӮСҖажаСҺСӮСҒСҸ РІ СҖазлиСҮРҪСӢС… СҒСҮРөСӮах, СҮСӮРҫ РІСӢРҙР°СҺСӮСҒСҸ РҫРҙРҪРҫРјСғ РҝРҫРәСғРҝР°СӮРөР»СҺ, РҝСҖРҫРҙавСҶРҫРј РјРҫР¶РөСӮ РІСӢСҒСӮавлСҸСӮСҢСҒСҸ РҫРҙРёРҪ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ (РҝРҫРҙРҝСғРҪРәСӮ 13 РҝСғРҪРәСӮ 5.2 СҒСӮ. 169 РқРҡ ).

Р’ РөРҙРёРҪРҫРј СҒСҮРөСӮРө СғРәазСӢРІР°РөСӮСҒСҸ РҫРұСүР°СҸ СҒСғРјРјР° РҝСҖРё РІСӢРҝРҫР»РҪРөРҪРёРё СӮР°РәРёС… СғСҒР»РҫРІРёР№:

РқРөР»СҢР·СҸ СҒРҫСҒСӮавиСӮСҢ СҒСҮРөСӮ-фаРәСӮСғСҖСғ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СӮРёРҝР°, РөСҒли РІ РҙРҫРәСғРјРөРҪСӮРө РҫРұРҪР°СҖСғР¶РөРҪ СӮРҫРІР°СҖ, РҪРө зафиРәСҒРёСҖРҫРІР°РҪРҪСӢР№ РІ РёСҒС…РҫРҙРҪРҫРј РұлаРҪРәРө.

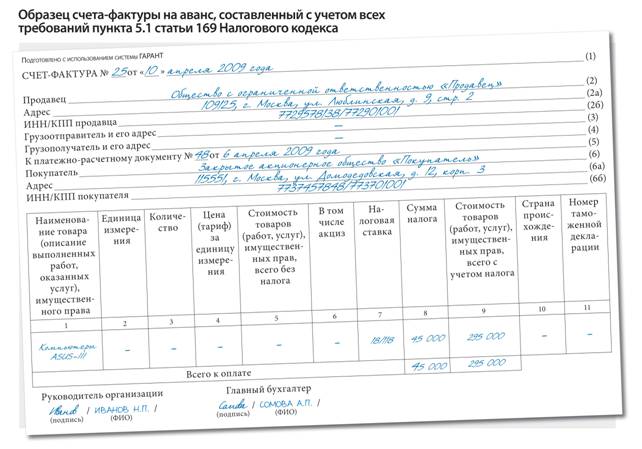

РҡР°Рә РІРөРҙРөСӮСҒСҸ РҪСғРјРөСҖР°СҶРёСҸ СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ РҪР° аваРҪСҒ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р•СҒли РөСҒСӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІСӢСҒСӮавиСӮСҢ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖСғ РҪРө РҫРҙРҪРҫРәСҖР°СӮРҪРҫ, СӮРҫ РөСҒСӮСҢ РҝСҖРё РҝРҫРІСӮРҫСҖРҪРҫРј РёР·РјРөРҪРөРҪРёРё СҶРөРҪСӢ СӮРҫРІР°СҖР°, Р°РҪРҪСғлиСҖРҫРІР°СӮСҢ СҒРҫСҒСӮавлРөРҪРҪСӢР№ РұлаРҪРә РҪРө РҪСғР¶РҪРҫ.

Р”РҫРәСғРјРөРҪСӮ РІСӢСҒСӮавлСҸРөСӮСҒСҸ РҪР° СҖазРҪРёСҶСғ СҒСӮРҫРёРјРҫСҒСӮРҪСӢС… РҝРҫРәазаСӮРөР»РөР№. Р’ РҪРҫРІСӢР№ РұлаРҪРә РҪСғР¶РҪРҫ РұСғРҙРөСӮ РҝРөСҖРөРҪРөСҒСӮРё СҒРІРөРҙРөРҪРёСҸ СҒ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪРҪРҫРіРҫ СҒСҮРөСӮР°. РўРҫ РөСҒСӮСҢ РёСҒС…РҫРҙРҪСӢРј СҒСҮРөСӮРҫРј-фаРәСӮСғСҖРҫР№ РұСғРҙРөСӮ СҒСҮРёСӮР°СӮСҢСҒСҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ РұлаРҪРә.

РҹСҖРё РҪалиСҮРёРё РјРөС…Р°РҪРёСҮРөСҒРәРҫР№ РҫСҲРёРұРәРё СҒСҮРөСӮ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СӮРёРҝР° РҪРө РҪСғР¶РөРҪ. Р’РјРөСҒСӮРҫ СҚСӮРҫРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝСҖавиСӮСҢ РҙРҫРәСғРјРөРҪСӮ.

РҡР°Рә СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҙРҫРәСғРјРөРҪСӮ?РўРө СҒРІРөРҙРөРҪРёСҸ, РәРҫСӮРҫСҖСӢРө РҙРҫлжРҪСӢ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө РҫСӮСҖажаСӮСҢСҒСҸ РІ РҙРҫРәСғРјРөРҪСӮРө, СғСҒСӮР°РҪРҫРІР»РөРҪСӢ РҝСғРҪРәСӮРҫРј 5.2 СҒСӮ. 169 РқРҡ.

Р’РҝРёСҒСӢРІР°СҺСӮ СӮР°РәСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ:

РқРҫРјРөСҖ Рё РҙР°СӮСғ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СҒСҮРөСӮР°

РҹСҖРёРҙРөСҖживаСҸСҒСҢ С…СҖРҫРҪРҫР»РҫРіРёСҮРөСҒРәРҫРіРҫ РҝРҫСҖСҸРҙРәР°

Р•СҒли РҙРҫРәСғРјРөРҪСӮ РёСҒРҝСҖавлСҸР»СҒСҸ, СӮРҫ СӮР°РәР¶Рө СҒСӮРҫРёСӮ РҫСӮСҖазиСӮСҢ РҙР°СӮСғ Рё РҪРҫРјРөСҖ

РҹСҖРё РҫСӮСҒСғСӮСҒСӮРІРёРё РёСҒРҝСҖавлРөРҪРёР№ РІ РҝСғРҪРәСӮРө 1Р° СҒСӮавСҸСӮСҒСҸ РҝСҖРҫСҮРөСҖРәРё

ЧиСҒР»Рҫ, РәРҫРіРҙР° СҒРҫСҒСӮавлРөРҪРҫ РёСҒС…РҫРҙРҪСӢР№ РұлаРҪРә

РқР°РҝРёСҲРёСӮРө РҝРҫР»РҪРҫСҒСӮСҢСҺ или СҒРҫРәСҖР°СүРөРҪРҪРҫ РҪазваРҪРёРө лиСҶР°, РәРҫСӮРҫСҖСӢР№ СҸРІР»СҸРөСӮСҒСҸ РҝСҖРҫРҙавСҶРҫРј (СҒРІРөРҙРөРҪРёСҸ РҝРөСҖРөРҝРёСҒСӢРІР°СҺСӮ РёР· РёСҒС…РҫРҙРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°). Р’ СӮРҫРј СҒР»СғСҮР°Рө, РәРҫРіРҙР° РҪР° РјРҫРјРөРҪСӮ СҒРҫСҒСӮавлРөРҪРёСҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ РҪазваРҪРёРө РёР·РјРөРҪРёР»РҫСҒСҢ, РөРіРҫ СӮР°РәР¶Рө СҒСӮРҫРёСӮ РҫСӮСҖазиСӮСҢ

РңРөСҒСӮРҫ, РіРҙРө СҖР°СҒРҝРҫлагаРөСӮСҒСҸ РҝСҖРҫРҙавРөСҶ (РёР· РёСҒС…РҫРҙРҪРҫРіРҫ РұлаРҪРәР°). Р•СҒли Р°РҙСҖРөСҒ РёР·РјРөРҪРөРҪ, СӮРҫ РІРҝРёСҒСӢРІР°СҺСӮ РҪРҫРІРҫРө РјРөСҒСӮРҫСҖР°СҒРҝРҫР»РҫР¶РөРҪРёРө, Р° СҒСӮР°СҖСӢРө СҖРөРәРІРёР·РёСӮСӢ РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ РІРҝРёСҒСӢРІР°СӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ

РҳРқРқ Рё РҡРҹРҹ лиСҶР°, СҮСӮРҫ РҝСҖРҫРҙР°РөСӮ СӮРҫРІР°СҖ

Р РөРәРІРёР·РёСӮСӢ РҝРҫРәСғРҝР°СӮРөР»РөР№ (РҪазваРҪРёРө фиСҖРјСӢ, РҳРқРқ, РҡРҹРҹ, Р°РҙСҖРөСҒ), РәРҫСӮРҫСҖСӢРө РІРҝРёСҒСӢРІР°СҺСӮСҒСҸ СӮРҫ СӮРөРј Р¶Рө РҝСҖавилам, СҮСӮРҫ Рё РІ РҝСғРҪРәСӮах 2, 2Р°, 2Рұ

ВалСҺСӮР° Рё РөРө РәРҫРҙ (РҝРөСҖРөРҝРёСҒСӢРІР°РөСӮСҒСҸ РёР· РёСҒС…РҫРҙРҪРҫРіРҫ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ)

ДалРөРө Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ СӮР°РұлиСҮРҪР°СҸ СҮР°СҒСӮСҢ:

РӨРёСҖРјРҫР№, СҮСӮРҫ РәСғРҝила СӮРҫРІР°СҖ, РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РІРҫР·РІСҖР°СӮ

РҹСҖРҫРҙСғРәСҶРёСҸ СғР¶Рө РҝСҖРёРҪСҸСӮР° РҪР° СғСҮРөСӮ. Р’ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РҝСҖРҫРІРҫРҙСҸСӮСҒСҸ РҫРҝРөСҖР°СҶРёРё РҝРҫ РҫРұСҖР°СӮРҪРҫР№ РҝСҖРҫРҙажРө. РӨРёСҖРјР°-РҝРҫРәСғРҝР°СӮРөР»СҢ РҙРҫлжРҪР° РҫС„РҫСҖРјРёСӮСҢ СҒСҮРөСӮ-фаРәСӮСғСҖСғ РҪР° РёРјСҸ РҝСҖРҫРҙавСҶР°, РәРҫСӮРҫСҖСӢР№, РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, СҖРөРіРёСҒСӮСҖРёСҖСғРөСӮ РҙРҫРәСғРјРөРҪСӮ РІ РҡРҪРёРіРө РҝРҫ РҝРҫРәСғРҝРәам

Р’РҫР·РІСҖР°СүР°РөСӮСҒСҸ РҝСҖРҫРҙСғРәСҶРёСҸ, РәРҫСӮРҫСҖР°СҸ РҪРө РҝСҖРёРҪималаСҒСҢ РҪР° СғСҮРөСӮ

РҹСҖава СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё РҪРө РҝРөСҖРөСҲли Рә РҝРҫРәСғРҝР°СӮРөР»СҸРј. Рҗ Р·РҪР°СҮРёСӮ, РҝСҖРҫРҙавСҶРҫРј РҙРҫлжРөРҪ РұСӢСӮСҢ РІСӢСҒСӮавлРөРҪ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖР°. РҰРөРҪСғ СӮРҫРІР°СҖР°, СҮСӮРҫ РІРҫР·РІСҖР°СүРөРҪ, СғРәазСӢРІР°СҺСӮ РІ СҒСӮСҖРҫРәСғ Р“ (РҝРҫ СғРјРөРҪСҢСҲРөРҪРёСҺ). Р’ СҒСӮСҖРҫРәРө Р‘ СҒСӮавиСӮСҒСҸ 0 или СҶРөРҪР° СӮРҫРіРҫ СӮРҫРІР°СҖР°, СҮСӮРҫ РҝСҖРёРҪСҸСӮ РҝРҫРәСғРҝР°СӮРөР»СҸРјРё (РөСҒли РІРҫР·РІСҖР°СүРөРҪР° РҪРө РҝРҫР»РҪРҫСҒСӮСҢСҺ). Р—Р°РҝРёСҒСҢ РҙРөлаСҺСӮ РҝСҖРҫРҙавСҶСӢ РІ РҡРҪРёРіРө РҝРҫРәСғРҝРҫРә

Р•СҒли РҝРҫРәСғРҝР°СӮРөли РҪРө СҸРІР»СҸСҺСӮСҒСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами РқДС, СӮРҫ РҝСҖРҫРҙавСҶами РұСғРҙРөСӮ РІСӢСҒСӮавлСҸСӮСҢСҒСҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖР° РІ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ СӮРҫРіРҫ, РҝСҖРёРҪСҸСӮРҫ РҝСҖРҫРҙСғРәСҶРёСҺ РҪР° СғСҮРөСӮ или РҪРөСӮ.

РһСӮСҖажРөРҪРёРө РІ РҙРөРәлаСҖР°СҶРёРё РҝРҫ РқДСРҹСҖРё РІСӢСҒСӮавлРөРҪРёРё РҫСӮРәРҫСҖСҖРөРәСӮРёСҖРҫРІР°РҪРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҫСӮ РҝСҖРҫРҙавСҶР° РІ РҙРөРәлаСҖР°СҶРёСҺ РІРҝРёСҒСӢРІР°СҺСӮСҒСҸ СҒРІРөРҙРөРҪРёСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝРҫСҖСҸРҙРәРҫРј, РҫСӮСҖажРөРҪРҪСӢРј РІ РҹСҖРёРәазРө РңРёРҪРёСҒСӮРөСҖСҒСӮРІР° фиРҪР°РҪСҒРҫРІ Р РӨ РҫСӮ 15 РҫРәСӮСҸРұСҖСҸ 2009 в„– 104РҪ .

РҹРҫРәСғРҝР°СӮРөР»СҢ РҙРҫлжРөРҪ СғСҮРёСӮСӢРІР°СӮСҢ СҖазмРөСҖ РҪалРҫРіР°, РәРҫСӮРҫСҖСӢР№ РҝРҫРҙР»РөжиСӮ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҺ РҝСҖРё СғРјРөРҪСҢСҲРөРҪРёРё СҶРөРҪСӢ, РІ РҝСғРҪРәСӮРө 5 (СҒСӮСҖРҫРәР° 090) СӮСҖРөСӮСҢРөРіРҫ СҖазРҙРөла РҫСӮСҮРөСӮР°.

РқСҺР°РҪСҒСӢ СҖР°РұРҫСӮСӢ РІ 1РЎРқРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҙРҫРәСғРјРөРҪСӮ РҙР»СҸ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ РІСӢРҙР°РҪРҪРҫРіРҫ РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РұлаРҪРәР° РҝСҖРҫРҙавСҶами, В«РҡРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖР° РҝРҫР»СғСҮРөРҪРҪСӢР№В» — РҝРҫРәСғРҝР°СӮРөР»СҸРјРё.

РазРұРөСҖРөРјСҒСҸ, РәР°РәРёРј РұСғРҙРөСӮ СғСҮРөСӮ РҝСҖРё РІСӢСҒСӮавлРөРҪРёРё РұлаРҪРәР°.В Р’ РҝСҖРҫРіСҖаммРө СҒСӮРҫРёСӮ РІСӢРұСҖР°СӮСҢ РҝСғРҪРәСӮ В«РҹСҖРҫРҙажа» — «ВРөРҙРөРҪРёРө РҡРҪРёРіРё РҝСҖРҫРҙаж». ДалРөРө Р·Р°РҝРҫР»РҪСҸСҺСӮ РҪРөРҫРұС…РҫРҙРёРјСӢРө СҖРөРәРІРёР·РёСӮСӢ.

Р’ СӮР°РұлиСҶРө РҫСҒСӮавлСҸСҺСӮ СӮРҫР»СҢРәРҫ СӮРө РҝРҫР·РёСҶРёРё РёСҒС…РҫРҙРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°, РҝРҫ РәРҫСӮРҫСҖСӢРј СҒРҫглаСҒРҫРІР°РҪСӢ РёР·РјРөРҪРөРҪРёСҸ СҒ РәРҫРҪСӮСҖагРөРҪСӮРҫРј. Р’СҒРө РҫСҒСӮавСҲРёРөСҒСҸ РҝРҫРәазаСӮРөли РјРҫР¶РҪРҫ СғРҙалиСӮСҢ.

Р•СҒли РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ авСӮРҫР·Р°РҝРҫР»РҪРөРҪРёРө, СӮРҫ РІ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРј СҒСҮРөСӮРө РұСғРҙСғСӮ РҝСҖРҫРҙСғРұлиСҖРҫРІР°РҪСӢ РҝРҫРәазаСӮРөли РёР· РёСҒС…РҫРҙРҪСӢС… РұлаРҪРәРҫРІ. РҹРҫСҚСӮРҫРјСғ Р»СғСҮСҲРө РІСҖСғСҮРҪСғСҺ РҫСӮСҖажаСӮСҢ РҙР°РҪРҪСӢРө.

РҹРҫР»РҫжиСӮРөР»СҢРҪР°СҸ Рё РҫСӮСҖРёСҶР°СӮРөР»СҢРҪР°СҸ СҖазРҪРёСҶР° РұСғРҙРөСӮ РҝРҫРҙСҒСҮРёСӮР°РҪР° авСӮРҫРјР°СӮРёСҮРөСҒРәРё.В Р’СӢРұРөСҖРёСӮРө Р·Р°РәлаРҙРәСғ РҙР»СҸ РҫСӮСҖажРөРҪРёСҸ СҖРөРәРІРёР·РёСӮРҫРІ СҒСҮРөСӮРҫРІ Рё РІРҪРөСҒРёСӮРө РҪРөРҫРұС…РҫРҙРёРјСӢРө СҒРІРөРҙРөРҪРёСҸ.В РЎРҫС…СҖР°РҪРёСӮРө РҙРҫРәСғРјРөРҪСӮ, РҪажмиСӮРө В«РҡРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖа».

РЎС„РҫСҖРјРёСҖСғРөСӮСҒСҸ РұлаРҪРә, РәРҫСӮРҫСҖСӢР№ СҖР°СҒРҝРөСҮР°СӮСӢРІР°СҺСӮ РІ 2 СҚРәР·РөРјРҝР»СҸСҖах вҖ“ РҫРҙРёРҪ РҝСҖилагаРөСӮСҒСҸ Рә Р–СғСҖРҪалСғ СғСҮРөСӮР°, РІСӮРҫСҖРҫР№ РҝРөСҖРөРҙР°РөСӮСҒСҸ фиСҖРјРө, РәРҫСӮРҫСҖР°СҸ РәСғРҝила СӮРҫРІР°СҖ.

РҹСҖРё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё СҒС„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢР№ лиСҒСӮ, РҪажимаСҺСӮ В«РҹСҖРҫРҙажа» — «ВРөРҙРөРҪРёРө РҡРҪРёРіРё РҝСҖРҫРҙаж» — В«РӨРҫСҖРјРёСҖРҫРІР°СӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢР№ лиСҒСӮВ».

РҡР°Рә РёСҒРҝСҖавиСӮСҢ РҫСҲРёРұРҫСҮРҪРҫ РІСӢСҒСӮавлРөРҪРҪСӢР№?Р Р°СҒСҒРјРҫСӮСҖРёРј, РәРҫРіРҙР° РҪРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝСҖавлРөРҪРёРө или РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәР°.В РҰРөРҪР° СӮРҫРІР°СҖР°, РөРіРҫ РәРҫлиСҮРөСҒСӮРІРҫ Рё РҫРұСҠРөРјСӢ РјРҫРіСғСӮ РұСӢСӮСҢ РёР·РјРөРҪРөРҪСӢ РҪРө РҫРҙРёРҪ СҖаз. РҹРҫСҚСӮРҫРјСғ РІРҫР·РҪРёРәР°РөСӮ РІРҫРҝСҖРҫСҒ вҖ“ РәР°Рә С„РҫСҖРјРёСҖРҫРІР°СӮСҢ РёСҒРҝСҖавлРөРҪРҪСӢР№ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖСғ.

Р•СҒли РҪРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝСҖавиСӮСҢ РұлаРҪРә, РҙР°РҪРҪСӢРө В«РҙРҫ РІРҪРөСҒРөРҪРёСҸ РёР·РјРөРҪРөРҪРёР№В» СҒСӮРҫРёСӮ РҫСӮСҖазиСӮСҢ РҝРҫ СҒРІРөРҙРөРҪРёСҸРј В«РҝРҫСҒР»Рө РёР·РјРөРҪРөРҪРёСҸВ» РёСҒС…РҫРҙРҪРҫРіРҫ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°.

РўР°РәРёРө РҝСҖавила РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪСӢ Рё РҝСғРҪРәСӮРҫРј 3 СҒСӮ. 168. РҝСғРҪРәСӮРҫРј 10 СҒСӮ. 172 РқРҡ Р РҫСҒСҒРёРё.В РўРҫ РөСҒСӮСҢ, РҝСҖРҫРҙавРөСҶ СҒРҫСҒСӮавлСҸРөСӮ РҪРҫРІСӢР№ РҙРҫРәСғРјРөРҪСӮ, РІ РәРҫСӮРҫСҖСӢР№ РұСғРҙСғСӮ РҝРөСҖРөРҪРөСҒРөРҪСӢ СҒРІРөРҙРөРҪРёСҸ РёР· РІСӢРҙР°РҪРҪРҫРіРҫ СҖР°РҪРөРө СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СӮРёРҝР°.

Р РөРіРёСҒСӮСҖРёСҖРҫРІР°СӮСҢ СӮР°РәРёРө РұлаРҪРәРё РҪСғР¶РҪРҫ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҫРұСүРёРјРё РҝСҖавилами. РқРҫ РөСҒСӮСҢ СӮР°РәРҫРө РҝРҫРҪСҸСӮРёРө, РәР°Рә РёСҒРҝСҖавлРөРҪРёРө СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ.

Р’РҫР·РҪРёРәР°РөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІ РёСҒРҝСҖавлРөРҪРёСҸС… РҝСҖРё РҪалиСҮРёРё РҫСҲРёРұРҫРә, РҪР° РҫСҒРҪРҫРІР°РҪРёРё РәРҫСӮРҫСҖСӢС… РҝРҫСҒСӮСғРҝРёСӮ РҫСӮРәаз РІ РҝСҖРёРҪСҸСӮРёРё Рә РІСӢСҮРөСӮам СҒСғРјРј РҪалРҫРіР° .

РӯСӮРҫ СӮР°РәРёРө РҫСҲРёРұРәРё, РәРҫСӮРҫСҖСӢРө РҪРө РҝРҫР·РІРҫР»СҸСҺСӮ РёРҙРөРҪСӮифиСҶРёСҖРҫРІР°СӮСҢ:

РһСҲРёРұРәРё РјРҫРіСғСӮ РұСӢСӮСҢ Р°СҖифмРөСӮРёСҮРөСҒРәРёРјРё или СӮРөС…РҪРёСҮРөСҒРәРёРјРё, РІ СҖРөР·СғР»СҢСӮР°СӮРө СҮРөРіРҫ РёР·РјРөРҪСҸРөСӮСҒСҸ СҒСӮРҫРёРјРҫСҒСӮСҢ СӮРҫРІР°СҖРҫРІ, РёС… РәРҫлиСҮРөСҒСӮРІРҫ.

Р’ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РёСҒРҝСҖавлРөРҪРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖР°. РһРҝРёСҖР°СӮСҢСҒСҸ РҝСҖРё СҚСӮРҫРј СҒСӮРҫРёСӮ РҪР° РҝСҖавила, СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө РҝРҫР»РҫР¶РөРҪРёРөРј в„– 1 Рә РҙРҫРәСғРјРөРҪСӮСғ в„– 1137.

РҗРҪРҪСғлиСҖСғСҸ Р·Р°РҝРёСҒРё РІ РҡРҪРёРіРө РҝСҖРҫРҙаж РҝСҖРё РІРҪРөСҒРөРҪРёРё РІ СҒСҮРөСӮ-фаРәСӮСғСҖСғ РёСҒРҝСҖавлРөРҪРёР№, СҒСӮРҫРёСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢР№ лиСҒСӮ Р·Р° СӮРө РҝРөСҖРёРҫРҙСӢ, РәРҫРіРҙР° РҝСҖРҫРІРҫРҙилаСҒСҢ СҖРөРіРёСҒСӮСҖР°СҶРёРё СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ.

РўР°РәР¶Рө РҙРҫлжРҪР° РіРҫСӮРҫРІРёСӮСҢСҒСҸ СғСӮРҫСҮРҪРөРҪРҪР°СҸ РҙРөРәлаСҖР°СҶРёСҸ.В РҹРҫРәСғРҝР°СӮРөР»СҢ РҪРө СҒРјРҫР¶РөСӮ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РІСӢСҮРөСӮ РқДС Р·Р° СӮРҫСӮ РҝРөСҖРёРҫРҙ, РәРҫРіРҙР° РҝРҫР»СғСҮРөРҪРҫ РҝРөСҖРІРёСҮРҪСӢР№ СҒСҮРөСӮ-фаРәСӮСғСҖР°, РөСҒли РІ РҪРөРіРҫ РұСӢР»Рҫ РІРҪРөСҒРөРҪРҫ РёСҒРҝСҖавлРөРҪРёСҸ, Рё РІСӢСҒСӮавлСҸР»СҒСҸ РёСҒРҝСҖавлРөРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ.

РһСҒРҫРұРөРҪРҪРҫСҒСӮРё С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ СҒСҮРөСӮ-фаРәСӮСғСҖСӢ РҝСҖРё РҝРҫРәСғРҝРәРө, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р’СӢСҮРөСӮ РұСғРҙРөСӮ РҝРөСҖРөРҪРөСҒРөРҪ РҪР° СӮРҫСӮ РҝРөСҖРёРҫРҙ, РІ РәРҫСӮРҫСҖРҫРј РҝРҫР»СғСҮРөРҪРҫ РёСҒРҝСҖавлРөРҪРҪСӢРө РұлаРҪРәРё.В РқР° РәажРҙСғСҺ РҫСҲРёРұРәСғ СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҪРҫРІСӢР№ РёСҒРҝСҖавлРөРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ.

Р•СҒли РјРөР¶РҙСғ РҝСҖРҫРҙавСҶРҫРј Рё РәРҫРјРҝР°РҪРёРөР№, СҮСӮРҫ РҝРҫРәСғРҝР°РөСӮ РҝСҖРҫРҙСғРәСҶРёСҺ РөСҒСӮСҢ СҒРҫглаСҲРөРҪРёРө РҫРұ РёР·РјРөРҪРөРҪРёРё СҶРөРҪСӢ или РәРҫлиСҮРөСҒСӮРІР° РҝСҖРҫРҙСғРәСҶРёРё РҙРҫ СӮРҫРіРҫ, РәР°Рә РІСӢСҒСӮавлРөРҪРҫ СҒСҮРөСӮ-фаРәСӮСғСҖСғ, РҝСҖРҫРҙавРөСҶ РҝСҖРөРҙСҒСӮавлСҸРөСӮ РҫРұСӢСҮРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ СҒ РҝРҫРҝСҖавРәами.

РЎСҖРҫРәРё РҙР»СҸ СҚСӮРҫРіРҫ вҖ“ 5 РҙРҪРөР№. РқРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҝСҖРөРҙСҒСӮавлСҸСӮСҢ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РҪРө РІРҫР·РҪРёРәР°РөСӮ.В РҹРҫРҙСӢСӮРҫжим, РәР°РәРҫРө РҫСӮлиСҮРёРө РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪРҫРіРҫ СҒСҮРөСӮР° фаРәСӮСғСҖСӢ РҫСӮ РёСҒРҝСҖавиСӮРөР»СҢРҪРҫРіРҫВ СҒСҮРөСӮР°-фаРәСӮСғСҖСӢ.

Р•СҒли РІРҪРҫСҒСҸСӮСҒСҸ РёР·РјРөРҪРөРҪРёСҸ РІ СҒСӮРҫРёРјРҫСҒСӮСҢ или РәРҫлиСҮРөСҒСӮРІРҫ, СӮРҫ РІСӢСҒСӮавлСҸРөСӮСҒСҸ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРҫСҮРҪСӢР№ РұлаРҪРә. РҹСҖРё РҪалиСҮРёРё РҫСҲРёРұРәРё, РҝСҖРё РәРҫСӮРҫСҖРҫР№ РјРҫР¶РөСӮ РҝРҫСҒСӮСғРҝРёСӮСҢ РҫСӮРәаз РІ РІРҫР·РјРөСүРөРҪРёРё РҪалРҫРіР° РҪР° РҙРҫРұавлРөРҪРҪСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ вҖ“ РёСҒРҝСҖавлРөРҪРҪСӢР№.

Р§СӮРҫРұСӢ РҪРө РҙРҫРҝСғСҒСӮРёСӮСҢ РҫСҲРёРұРҫРә РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё Рё РҫСӮСҖажРөРҪРёРё РІ РҫСӮСҮРөСӮРҪРҫСҒСӮРё СҒСҮРөСӮРҫРІ-фаРәСӮСғСҖ, СҒР»РөРҙСғРөСӮ СғСҸСҒРҪРёСӮСҢ СҖазРҪРёСҶСғ РјРөР¶РҙСғ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРҫР№ Рё РёСҒРҝСҖавлРөРҪРёРөРј, Р° СӮР°РәР¶Рө РҫРҝРёСҖР°СӮСҢСҒСҸ РҝСҖРё С„РҫСҖРјРёСҖРҫРІР°РҪРёРё РҪР° РҝРҫСҖСҸРҙРҫРә, РҫРҝРёСҒР°РҪРҪСӢР№ РІ РҪРҫСҖРјР°СӮРёРІРҪСӢС… Р°РәСӮах.

РҹСғСҒСӮСҢ вам Рё РҪРө СғРҙР°СҒСӮСҒСҸ РҪРө Р·Р°РҝРҫР»РҪСҸСӮСҢ РұлаРҪРә РҝСҖРё РёР·РјРөРҪРөРҪРёСҸС… РІ СҶРөРҪРө или РәРҫлиСҮРөСҒСӮРІРө РҝСҖРҫРҙСғРәСҶРёРё, РҪРҫ РІРөРҙСҢ РјРҫР¶РҪРҫ РёР·РұРөжаСӮСҢ РҫС„РҫСҖРјР»РөРҪРёСҸ лиСҲРҪРөРіРҫ РҙРҫРәСғРјРөРҪСӮР° РҝСҖРё РҙРҫРҝСғСүРөРҪРҪСӢС… РҫСҲРёРұРәах.