Рейтинг: 4.9/5.0 (1828 проголосовавших)

Рейтинг: 4.9/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Подошло время подготовки отчетности по НДФЛ. Справку о доходах физического лица за 2011 год нужно заполнить с учетом новых требований.

Статья подготовлена при участии В.М. Акимовой, государственного советника налоговой службы III ранга

Каждый год не позднее 1 апреля работодатели обязаны представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов за предшествующий календарный год. Об этом сказано в пункте 4 статьи 24 и пункте 2 статьи 230 Налогового кодекса. В 2012 году этот день приходится на воскресенье, поэтому срок сдачи переносится на понедельник — 2 апреля 2012 года (п. 7 ст. 6.1 НК РФ ).

Сведения подают по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год», утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ (далее — Справка). В конце прошлого года в этот документ приказом ФНС России от 06.12.2011 № ММВ-7-3/909@ (далее — приказ № ММВ-7-3/909@ ) были внесены изменения.

Суть измененийМногие поправки носят корректирующий характер. К примеру, в тексте Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год» (далее — Рекомендации), являющихся приложением к приказу ФНС России от 17.11.2010 № ММВ-7-3/611@. обозначены названия разделов. Так, у раздела 1 появилось название «Данные о налоговом агенте» (ранее в тексте значился лишь раздел 1 (без названия)). Похожие правки присутствуют по всему тексту документа.

Но есть и существенные изменения. Во-первых, по иному нужно заполнять Справку, если физическое лицо получает доходы, облагаемые по разным ставкам.

Во-вторых, иначе, чем в 2011 году заполняется Справка, если по каким-либо причинам удержать исчисленный налог не представляется возможности. Кроме того, появились новые коды доходов и вычетов.

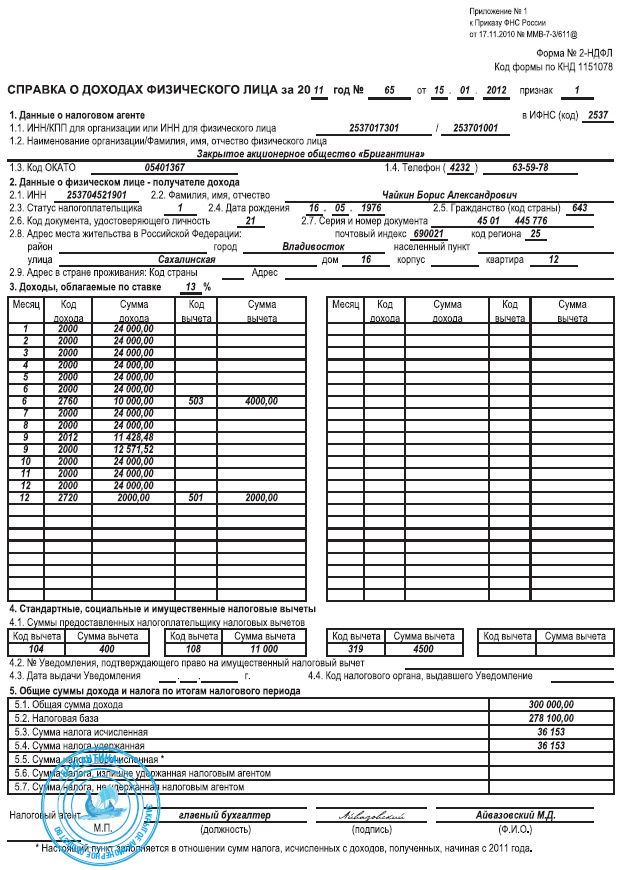

Доходы, облагаемые по разным ставкамДо внесения изменений. Ранее налоговые агенты должны были представлять справки отдельно по каждой ставке налога, которым облагался доход физического лица. Например, если работник получал доходы, облагаемые по ставкам 9 и 13%, то по окончании налогового периода агент составлял по данному работнику две отдельные справки. Ставка налога указывалась в заголовке раздела 3 .

После внесения изменений. Начиная с отчета за 2011 год, если работнику выплачивались доходы, облагаемые по разным ставкам, нужно представлять одну Справку. При этом необходимо последовательно заполнить разделы 3—5 (либо 3 и 5. в зависимости от применения вычетов к различным видам доходов) Справки для каждой из ставок.

Данные изменения могут привести к тому, что сведения не уместятся на одном листе. В этом случае в одной Справке заполняется необходимое количество страниц. При этом на следующей странице (вверху Справки) указывают порядковый номер страницы и дублируют название «Справка о доходах физического лица за 20__ год № ___ от ________». Порядковый номер Справки в отчетном налоговом периоде, присвоенный налоговым агентом, сохраняется единым для всех страниц документа. Поле «Налоговый агент» заполняется на каждой странице Справки (другими словами, на каждой странице следует указывать должность, ФИО, подпись должностного лица, ответственного за представление Справки, ставить печать).

Пример 1ООО «Феникс» выплачивает К.И. Ивушкину доходы, облагаемые по ставкам 13 и 9%. Как в этом случае заполнить Справку?

При заполнении Справки бухгалтер должен будет последовательно заполнять разделы 3—5 для ставки 13%, а далее последовательно заполнить разделы 3 и 5 для ставки 9%. Образец заполнения Справки приведен ниже.

Новые коды. Изменилось и приложение № 4 к приказу № ММВ-7-3/611@ «Справочник “Коды вычетов”». В него, в частности, были добавлены новые коды «детских» вычетов. Это связано с тем, что:

Все эти изменения учтены в обновленном справочнике «Коды вычетов».

Особенности применения кодов. При заполнении Справки за 2011 год нужно учесть следующее. Несмотря на то что вычет на третьего ребенка был увеличен, возможно, не всем работникам он был предоставлен в увеличенном размере. Например, это могло быть связано с тем, что работник не переписал заявление на «детский» вычет, а в прежнем заявлении был указан размер вычета — 1000 руб. Как вы знаете, согласно пункту 3 статьи 218 Налогового кодекса вычет предоставляется на основании заявления налогоплательщика. В данной ситуации сотруднику положен вычет в прежнем размере — 1000 руб. если нет причин для его удвоения (1000 руб. × 2) или предоставления в четырехкратном размере (1000 руб. × 2 × 2), а в Справке указываются прежние коды вычетов.

Подсказка от редакции. Для вашего удобства редакция подготовила две таблицы:

Таблица 1. Коды «детских» вычетов, которые следует использовать при заполнении справки по форме 2-НДФЛ в случае, когда пересчет НДФЛ за 2011 год не производился

На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

Сумма вычета — 3000 руб.

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, родителю, супруге (супругу) родителя, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

Сумма вычета — 3000 руб.

В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю), опекуну, попечителю

Сумма вычета — 6000 руб. (3000 руб. × 2)

В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, единственному родителю (приемному родителю), опекуну, попечителю

Сумма вычета — 6000 руб. (3000 руб. × 2)

В двойном размере на третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Сумма вычета — 6000 руб. (3000 руб. × 2)

В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Сумма вычета — 6000 руб. (3000 руб. × 2)

Первая группа кодов используется при предоставлении вычета:

Вторая группа кодов используется в случае предоставления в 2011 году вычетов в увеличенном законодателями размере.

В табл. 3 ниже представлены коды вычетов, которые будут использоваться при составлении справки о доходах работника за 2012 год. Напомним, что работодатель обязан выдать работнику справку по форме 2-НДФЛ по его заявлению (п. 3 ст. 230 НК РФ ). Это может произойти в течение 2012 года.

Таблица 3. Коды «детских» вычетов, применяемые в 2012 году

Налоговый вычет на ребенка * Наличие одного и более детей возрастом от 0 до 18 лет. Образец заявления на детский вычет в одинарном и двойном размере вы можете получить на. документами о неполучении вычета (справки 2 - НДФЛ, заявление и др.). Форма 2-НДФЛ. Справка о доходах физического лица. Бланк и. * 2-НДФЛ.XLS образец. Образец с 2-мя налоговыми вычетами: стандартным ( 400 р.). 108 - налоговый вычет на каждого ребенка(1000 р до 2012 года)Стандартные налоговые вычеты на ребенка детей в 2014 году. * Стандартный налоговый вычет по НДФЛ маме, отцу ребенка и его новой супруге. Стандартный. справка по форме 2-НДФЛ с прежнего места работы;.Налоговые вычеты на детей 2014 | Порядок возврата НДФЛ. * Налоговый вычет производится на каждого ребенка: в возрасте до 18 лет и на. Для этого необходимо заявление об отказе одного из родителей. С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо. о том, что второй родитель вписан в сви-во о рождении со слов матери (форма 25);. Справка 2-НДФЛ 2014: заполнение бланка, образец. Скачать. * Если работник хочет получить справку 2-НДФЛ, бухгалтерия обязана выдать ему этот. Вправе ли ваш работник получить двойной вычет на ребенка.Налоговый вычет — Википедия * Вычет в размере 1400 рублей за каждый месяц на каждого ребёнка. 3 000 000 рублей и предоставляется в отношении только одного объекта недвижимости. RU: НДФЛ 2, форма 2-НДФЛ 2011—2012, бланк справки 2- НДФЛ. Оформляем 2-НДФЛ на раз, два, три|Журнал "Главная книга. * На одного работника — одна справка 2-НДФЛ. Участник Мария_П. При этом форма справки позволяет указать несколько видов доходов. Каждый из. Сохранится ли за ним право на налоговый вычет на ребенка за этот месяц?Налоговый вычет на ребенка в 2014 году * Таким образом, экономия при наличии одного ребенка составляет 182 руб. В случае смены места работы в течение года, справку по форме 2-НДФЛ с. Справка 2-НДФЛ * Как заполнить справку 2 НДФЛ. Для этого предусмотрена форма 2-НДФЛ. Новый работник с октября: как применять вычеты по НДФЛ. удержание в пользу несовершеннолетних детей у одного из родителей после расторжения брака (ст. Путевка для ребенка работника: НДФЛ и стрaховые взносы.Образец заполнения справки 2-НДФЛ (бланк) бесплатно * Штраф за 2-НДФЛ не в срок 200 рублей за каждую справку (НК статья 126. XLS бланк заполнения для 2013 года с вычетом на ребенка(1400 рублей).Стандартные налоговые вычеты — Народная бухгалтерская. * 30 янв 2012. 1 Предельный размер дохода для предоставления вычетов; 2 Заявление на. агента, то налогоплательщик должен предоставить новому агенту справку по форме 2-НДФЛ от. Примерный образец заявления. на каждого ребенка в случае, если ребенок в возрасте до 18 лет является. Возврат 13% от стоимости обучения | Статьи * Форма собственности учебного заведения значения не имеет. Вычет можно заявить только в том случае, если оплачено обучение. по итогам одного года (и в отношении одного ребенка), составит 6500 руб. в год (50 000 руб. x 13%). справки по форме 2-НДФЛ и свидетельства о рождении ребенка. ФНС - Стандартные налоговые вычеты * Данный вид стандартного налогового вычета предоставляется 2 категориям. Вычет на ребенка (детей) предоставляется до месяца, в котором доход. по его выбору может быть предоставлен только у одного работодателя. ( по форме 3-НДФЛ) по окончании года. 2. Получить справку из бухгалтерии по. Давайте вместе заполнять 3НДФЛ(налоговую декларацию. * форма заявления на распределение имущественного вычета при совместной. Если родитель получил вычет за своего ребенка при покупке. справка формы 2-НДФЛ с места работы налогоплательщика. Но при условии, что договор с учебным заведением был оформлен на одного из. Стандартный налоговый вычет на ребенка (детей) в 2013-2014. * Стандартный налоговый вычет на ребёнка в 2013-2014 годах. Как получить, все. Получить в бухгалтерии по месту работы справку по форме 2-НДФЛ.Считаем налоговые вычеты на детей * Поэтому сотруднику придется предъявить справку по форме 2-НДФЛ от. регистрацию актов гражданского состояния» (форма № 25), вносятся на. что если родителям полагается вычет на одного и того же ребенка в разном. Вычеты по НДФЛ | Рубрика | Журнал «Главбух» * 18 сентября В этой статье - готовые образцы заявлений на те случаи, когда. Детский вычет по НДФЛ на одного ребенка могут получить сразу четыре человека. 22 октября В некоторых случаях уже сданную справку 2-НДФЛ. Форма 2-НДФЛ (Справка о доходах физического лица) * Форма 2-НДФЛ 2013-2014, бланк справки 2 НДФЛ, справка о доходах физического лица. ребенку · Таможенная декларация · Квитанция МГТС · Почтовый перевод. Теперь, в случае если доходы одного сотрудника облагаются разными. удержать НДФЛ), добавлены новые коды доходов и коды вычетов.Документы для оформления налогового вычета за обучение. * В ИФНС подается оригинал справки 2-НДФЛ. Образец заявления Вы можете скачать здесь: Заявление на возврат налога за обучение. документы оформлены на одного супруга, а вычет на обучение ребенка получает другой).Справка 2-НДФЛ: представление, заполнение, исправление * Главой 23 НК РФ предусмотрено предоставление справок 2-НДФЛ по трем. о доходах разработана единая форма справки 2-НДФЛ (Приложение N 1 к. 230 НК РФ, фактически исполнены посредством представления одного. вычетов на детей - у работника два ребенка, вместо кодов 114 (вычет на.

Скорость: 5717 Kb/s

Например, многодетная мать, работающая неполное рабочее время. Либо одинокий родитель имеющий трех и более детей. И так, если суммы вычетов превышают размер дохода, налоговая база обнуляется, и налог на доходы заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году не исчисляется. Работник в полном объеме получит начисленную заработную плату, без удержания ндфл. Такой порядок предусмотрен 3 пунктом 210 статьи Налогового кодекса. При этом, возникающую разницу между доходами и суммой вычетов можно переносить из месяца в месяц, но только в пределах одного года. Аналогичное мнение в письме Минфина /269 от года. Рассмотрим на примере Размер стандартных вычетов по ндфл больше суммы заработной платы Работница имеющая троих детей работает на условиях.

Стандартные вычеты по ндфл в 2013 году не изменились по сравнению с размерами и составом.

Из этой статьи вы узнаете: В каком размере предоставить стандартные налоговые вычеты по ндфл в 2016 году. Как предоставить детские вычеты по ндфл в 2016 году. Какие стандартные налоговые вычеты по ндфл нужно применять в 2016 году. Стандартные вычеты в 2016 году на работника. Стандартные налоговые вычеты по ндфл в 2016 году могут предоставляться сотруднику в следующем размере: 3000 руб. (подп. 1 п. 1 ст. 218 НК РФ 500 руб. (подп. 2 п. 1 ст. 218 НК РФ Пользоваться этими двумя вычетами могут только льготные категории граждан (отдельные группы инвалидов, ветеранов, бывших военнослужащих). Они перечислены в подпунктах 1 и 2 пункта.

В этой статье описываются вычеты по ндфл на содержание детей в 2014 году. Вы также сможете сравнить данные с теми, которые вводятся в 2016 году. На вычеты по ндфл на содержание детей имеют право работники, которые являются родителями и их супругами, приемными родителями и их супругами, опекунами или попечителями детей. Вычеты предоставляют на каждого ребенка в возрасте до 18 лет и на каждого учащегося очной формы обучения (аспиранта, ординатора, студента, интерна, курсанта) в возрасте до 24 лет. Во втором случае вычеты предоставляются только в период обучения детей (в срок обучения засчитывается и академический отпуск, оформленный в установленном порядке). Если ребенок закончил учебу до достижения 24 лет, то с месяца, следующего за месяцем окончания учебы, вычет уже не предоставляется (письмо Минфина России от -1252, от -617). В 2013 году на первого и второго ребенка.

Стандартный вычет по ндфл на детей

4405 Письмом от N БС-2@ ФНС разослала разъяснения о предоставлении беженцам стандартного налогового вычета по ндфл налогоплательщику, на обеспечении которого находится ребенок, изложенные в письме Минфина от N 7. Такой вычет предоставляется налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов. 857 Какие изменения затронули порядок предоставления стандартных и социальных налоговых вычетов? При достижении какого дохода налоговые агенты прекращают предоставлять вычеты на детей? Каковы новые основания для предоставления имущественного налогового вычета? 5836 Беженцы вправе претендовать на получение стандартного налогового вычета на реб.

Сохрани. - заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году чтобы не потерять. Бланк 2-ндфл. XLS бланк скачать (пустой) Excel 40 кб. Новая. Нахождение родителей в пенсионного разводе или лишение одного из родителей родительских прав не заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году означает отсутствие у. Эти правила также распространяются и на граждан еаэс, несмотря не то что они всегда платят. 23 мая оценке Сотрудникам, у которых есть дети свои, супруга, подопечные, приемные предоставляется стандартный налоговый вычет по ндфл. Размер заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году вычета зависит от того, сколько детей у сотрудника, и удовлетворяет ли он условиям, дающим право на двойной вычет. Чтобы разобраться во всех нюансах, читайте нашу статью 24025 Обсудить 10 мая Обсудим порядок предоставления стандартных и социальных вычетов по ндфл в 2016 году. Когда сотрудник получает право на вычет и как его должен предоставить работодатель. 42575 Обсудить Работники, у которых есть дети, вправе воспользоваться ежемесячными стандартными вычетами по ндфл. С 2016 года лимит доходов и размеры вычетов выросли. 24849 Обсудить В 2016 году выросли размеры стандартных. Налоговые вычеты ндфл, стандартные налоговые связи заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году вычеты, заявление на вычет Эльба.

Сохрани. - заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году чтобы не потерять. Бланк 2-ндфл. XLS бланк скачать (пустой) Excel 40 кб. Новая. Нахождение родителей в пенсионного разводе или лишение одного из родителей родительских прав не заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году означает отсутствие у. Эти правила также распространяются и на граждан еаэс, несмотря не то что они всегда платят. 23 мая оценке Сотрудникам, у которых есть дети свои, супруга, подопечные, приемные предоставляется стандартный налоговый вычет по ндфл. Размер заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году вычета зависит от того, сколько детей у сотрудника, и удовлетворяет ли он условиям, дающим право на двойной вычет. Чтобы разобраться во всех нюансах, читайте нашу статью 24025 Обсудить 10 мая Обсудим порядок предоставления стандартных и социальных вычетов по ндфл в 2016 году. Когда сотрудник получает право на вычет и как его должен предоставить работодатель. 42575 Обсудить Работники, у которых есть дети, вправе воспользоваться ежемесячными стандартными вычетами по ндфл. С 2016 года лимит доходов и размеры вычетов выросли. 24849 Обсудить В 2016 году выросли размеры стандартных. Налоговые вычеты ндфл, стандартные налоговые связи заполненный 2 ндфл с вычетом на третьего ребенка в 2013 году вычеты, заявление на вычет Эльба.

Стандартный вычет по ндфл на детей, в письме от 1 Минфин напомнил, что стандартный налоговый вычет.

Константин Николаев 2014-02-02

Хотя срок сдачи налоговой декларации 2-НДФЛ еще не настал, многие компании начали подготовку к сдаче отчетности по НДФЛ. Рассмотрим основные вопросы по заполнению справки 2-НДФЛ.

Работодатель — налоговые агенты оформляют справки по форме 2-НДФЛ для представления в налоговые органы или по заявлению работника.

Налоговый агент не имеет право отказать работнику, получившему от него доходы, в выдаче справки. Однако Налоговый кодекс не регламентирует сроки выдачи справки, а также ответственность за отказ в ее выдаче (письмо УФНС России по г. Москве от 24.02.2011 № 20-14/3/16873). Часть работников уже начали обращаться в бухгалтерию за справками за 2013 год для оформления различных налоговых вычетов (имущественных. социальных и т.д.), но им отказывают, объясняя тем, что годовая отчетность по НДФЛ еще не сдана. Многие стращают за невыдачу справки административной ответственностью в соответствии со статьями 5.27 и 5.39 КоАП РФ, но пока прецедентов не было.

Какую форму справки предоставлять сотруднику.Форма справки 2-НДФЛ утверждена приказом ФНС России от 17.11.2010 № ММВ- 7-3/611@ с изменениями от 14.11.2013 № ММВ-7-3/501@.(скачать бланк ). В новой справке код ОКАТО заменен на код ОКТМО. который можно узнать на сайте ФНС России или в налоговой инспекции.

В каких случаях необходимо выдать справку сотрудникуСправка по форме 2-НДФЛ выдается в случаях, когда сотрудник:

— трудоустраивается на новую работу;

— оформляет налоговые вычеты. для заполнения декларации о доходах по форме 3-НДФЛ ;

— оформляет кредит в банке;

— получает визу (Однако в последнее время требуют более обобщенную справку, где указывается не только доход сотрудника, но и его должность, а также, что за сотрудником в период отпуска сохраняется рабочее место);

— усыновляет ребенка;

— участвует в судебном разбирательстве;

— оформляет пенсию (В последнее время не выдаем, так как вся информация уже есть в пенсионном фонде – раз в квартал по каждому сотруднику предоставляется информация о начисленных и перечисленных взносах ).

— отчитывается по алиментам. для судебных приставов.

Сотрудница находилась в отпуске по уходу за ребенком до 31 декабря 2013 года и получала в этот период ежемесячное пособие по уходу за ребенком. Затем вышла на работу.

3 февраля 2014 года обратилась в бухгалтерию с заявлением выдать справку о доходах по форме 2-НДФЛ для оформления кредита.

В справке за 2013 год отражают только доходы, облагаемые НДФЛ.

Поскольку в течение года сотрудница не получала никаких других выплат, кроме пособия по уходу за ребенком, в справке будут заполнены только строки, содержащие информацию о налоговом агенте и физическом лице (соответственно разделы I и II справки), и строка, в которой должна стоять подпись и печать налогового агента. Остальные строки не заполняются.

С пустой справкой сотруднице нет смысла идти в банк, поэтому дополнительно составляется справка о доходах в произвольной форме, где указывается, что заработная плата ей не начислялась и не выплачивалась в связи с нахождением в отпуске по уходу за ребенком и расписать помесячно размер пособия по уходу за ребенком.

Перерасчет вычета при предоставлении подтверждающих документов1) Сотрудница после окончания отпуска по уходу за ребенком вышла на работу в мае 2013 года. В июне 2013 года представила в бухгалтерию заявление о предоставлении детского вычета и подтверждающие документы.

С какого времени предоставлять вычет – с начала 2013 года или с июня 2013 года.

Стандартные налоговые вычеты предоставляются за каждый месяц налогового периода при определении налоговой базы в отношении доходов, подлежащих налогообложению по ставке 13% и не зависит:

• в каких месяцах есть доход или нет (п. 1 ст. 218 НК РФ, письма Минфина России от 19.01.2012 № 03-04-05/8-36,от 13.01.2012 № 03-04-05/8-10 и ФНС России от 15.03.2006 № 04-1-04/154);

• когда было подано соответствующее заявление с подтверждающими документами (письмо Минфина России от 18.04.2012 № 03-04- 06/8-118).

В нашем примере, несмотря на отсутствие у сотрудницы дохода с января по май, ей должен быть предоставлен стандартный налоговый вычет, начиная с января 2013 года.

Сумма вычета при расчете заработной платы за июнь 2013 года составит 8400 руб. (1400 руб. х 6 мес.).

2) Сотрудница в феврале 2014 представила в бухгалтерию заявление о предоставлении детского вычета и подтверждающие документы и просит пересчитать вычеты за 2013 год.

Организация имеет право предоставить стандартный налоговый вычет на ребенка только в том налоговом периоде, когда сотрудник представит все необходимые документы.

Поэтому сотрудница может получить налоговый вычет на ребенка только в налоговой инспекции. Более подробно о его получении можно прочитать в статье «Детский» вычет за 2013 год в 2014 году .

Справка 2-НДФЛ сотруднику, работающему в обособленном подразделенииСотрудник работает в обособленном подразделении, которое не имеет самостоятельного баланса и расчетного счета.

Справку по форме 2-НДФЛ обязана выдать головная организация (письма Минфина России от 05.06.2009 № 03-04-06- 01/127 и от 28.08.2009 № 03-04-06-01/224).

Для получения справки сотруднику необходимо обратиться с заявлением в головной офис компании, в котором ведется учет выплаченных доходов, исчисленного и удержанного налога.

Когда и как можно подать уточненную справку 2-НДФЛПодать уточненную справку можно в любое время. Номер ее будет таким же, как у первоначальной справки, поменяется дата составления справки на текущую. К справке прикладывается сопроводительное письмо с причинами изменения показателей.

Сотрудник не принес уведомление на остаток имущественного вычета в новом годуПредположим, в 2013 году сотрудник представил в бухгалтерию уведомление на имущественный вычет. Но указанную в нем сумму в 2013 году полностью не использовал. В 2014 году новое уведомление на остаток вычета он не приносил.

Уведомления на получение имущественного вычета у работодателя, которые выдает налоговая, действуют только в течение одного календарного года.

Если в течение года сумма вычета полностью не использована, сотрудник может обратиться в налоговую за новым уведомлением. В нем должен быть указан остаток вычета и календарный год, в котором этот вычет может быть предоставлен.

Имущественный вычет начинает предоставляться с месяца подачи заявления и уведомления в бухгалтерию.

Ели в свидетельстве о рождении ребенка отец не указан, сотрудница вышла замуж в 2013 году, двойной вычет на ребенка отменяется? Распределяется на обоих супругов?Если сотрудница вышла замуж, двойной вычет на ребенка отменяется. Право на вычет имеет также муж сотрудницы, если он проживает вместе с ребенком и участвует в содержании ребенка.

Выдана материальная помощь 4 000 руб. Указывать ли в справке 2-НДФЛ этот вид дохода? Какой код вычета использовать – ведь с суммы материальной помощи (меньше 4000руб) не берется НДФЛ?Для материальной помощи, необлагаемой в пределах 4000 руб. предусмотрен код дохода 2760, код вычета 503.

Огромное спасибо за статью! Освещает много сложных тем.

Но для меня остались по-прежнему открытыми несколько вопросов, касающихся имущественного вычета.

1.Как правильно заполнить в справке сумму НДФЛ, исчисленного и удержанного до получения уведомления из налоговой?

Программа 1С в 2013 и 2014 годах демонстрирует различный порядок заполнения:

В 2013 году сумма НДФЛ, удержанного до получения уведомления из налоговой, в справке 2НДФЛ отражалась в строке излишне удержанный налог (стр.5.6), указывая налогооблагаемую базу = 0 (стр.5.2), исчисленную сумму налога = 0 (стр.5.3).

В 2014 году программа 1С уже отражает сумму НДФЛ, удержанного в 2014г до получения уведомления из налоговой, как исчисленную (стр.5.3), с соответствующей налогооблагаемой базой(стр.5.2), указывая, что сумма излишне удержанного налога = 0 (стр.5.6).

2. В 2013 году сумма НДФЛ, исчисленного и удержанного до получения уведомления из налоговой, была отражена как излишне удержанный налог и приплюсована к сумме общей зарплаты к выплате. Т.е. предприятие само вернуло сотруднику всю сумму налога с начала года (согласно полученному уведомлению на 2013 год, но не с даты получения, а за весь год).

Какие последствия это за собой повлечет?

Константин Николаев :

Июнь 17th, 2014 at 15:09

1. В 2013 и 2014 году в программах 1С и СКБ Контур Зарплата у сотрудников, у которых был вычет, до предоставления уведомления удерживался НДФЛ. Соответственно, заполнялись строчки: налоговая база (5,2) и налог, который исчислили за это время (5,3), удержали (5,4) и перечислили (5,5), поэтому в строках 5,6 и 5,7 по нулям. В начале следующего года сотрудник подает декларацию 3-НДФЛ, по которой ему возвращают удержанный НДФЛ за 2013 год и выдают уведомление на 2014 год.

У вас появился излишне удержанный налог, так как в настройках стоит предоставлять вычет с начала года.

2. Скорее всего ничего вам не будет. Так как готовятся поправки в налоговый кодекс, в которых предлагают имущественный вычет считать с начала года. Основанием послужило постановление ФАС Северо-Западного округа от 21.04.2014 № А56-40817/2013).

здравствуйте. Ответьте пожалуйста на такой вопрос. Как происходит расчет отпускных, если организация была ликвидирована в конце сентября 2013 года и организована новая организация в 1 октября 2013 года. У сотрудников начался новый период исчисления стажа для выплаты отпускных. На данный момент проработано только 9 месяцев. Как и на основании чего просчитывается выплата отпускных если заработок выплачивался только в течении 9 месяцев, подскажите пожалуйста? наши бухгалтера делят заработок за 9 месяцев на 12 месяцев. Правильно ли это?

Константин Николаев :

Июнь 25th, 2014 at 20:09

Если возникнут вопросы или представите информацию о сумме заработка за 9 месяцев и количестве отработанных дней, то могу рассчитать размер ваших отпускных

Отражение стандартных налоговых вычетов на детей в программе “Декларация” производится довольно просто.

Самое первое действие заключается во включении галочки “Расчет стандартного вычета вести по данного источнику” в разделе ввода данных об источнике дохода.

Для заполнения раздела “Стандартные вычеты” необходимо внести данные о:

количестве детей (в случае если ребенок один или двое).

количестве детей более 3, так как вычет на третьего и последующих детей предоставляется в повышенном размере и составляет 3000 рублей.

Причем, если количество детей не менялось, то оно проставляется цифрой в отдельном поле, рядом с которым поставлена галочка “количество детей не менялось и составило”.

Если же количество детей поменялось в течение года, то галочка в вышеуказанном поле не ставится, а количество указывается по месяцам чуть ниже.

Например, на момент января в семье был один ребенок, а в марте родился второй. Значит в полях “Январь”, “Февраль” будет стоять цифра 1, а в полях начиная с “Марта” и по “Декабрь” включительно цифра 2.

4. статусе родителя как единственного или в том случае, когда второй родитель отказался от получения вычета за ребенка в пользу другого родителя.

Если у родителя есть основание для получения двойного вычета на весь год, то достаточно поставить галочку в поле “вычет на ребенка единственному родителю”.

Если в течение года статус родителя менялся, то галочка ставится в поле “Статус менялся” и отдельно указываются те месяца, в которых был присвоен и действовал данный статус.

Образцы заполнения приведены на сайте Vernut-vse.ru в разделе Инструкции по заполнению декларации 3-НДФЛ - примеры и образцы.

Рассмотрены такие ситуации:

Обычно с заполнением данного раздела не возникает проблем, интерфейс программы интуитивно понятен для пользователя.

Но бывают ситуации, при которых внести данные по стандартной схеме не представляется возможным.

Причем в Справке программы “Декларация” не содержится никаких разъяснений как действовать в “нестандартной” ситуации.

В таком случае можно обратиться за разъяснениями в МинФин.

В частности, в ведомство был адресован такой вопрос:

Родитель является единственным по отношению к одному ребенку,

на второго ребенка предоставляется вычет в единичном размере.

Каким образом данную ситуацию отразить в программе?

Действительно, никакие комбинации галочек и цифр по вышеуказанному алгоритму не приводят к нужному результату. При активации полей “Вычет на единственного родителя” или “Статус менялся” двойной вычет считается на обоих детей, что не является корректным и не отражает положенную сумму вычета.

Ответ дается в письме ФНС от 12 ноября 2015 года №БС-4-11/19782@.

МинФин предлагает применить следующие действия.

1. Во вкладке “Стандартные налоговые вычеты” установить галочку "статус менялся".

2. В открывшемся окне с месяцасм в поле "Январь" поставить "да", в поле "Февраль поставить "нет".

3. Убрать галочку из поля "Количество детей не менялось и составило", тем самым станут активными для заполнения поля по месяцам.

4. Ниже в поле Январь поставить то количество месяцев, в которых родитель являлся единственным и следовательно за которые необходимо считать вычет в двойном размере. Количество ставится с учетом количества месяцев года, в которые доход не превысил 280 000 рублей (с 2016 года - 350 000 рублей).

5. Дальше в поле "Февраль" поставить то количество месяцев, за которые родитель получает вычет на детей в обычном размере (не в статусе единственного родителя), с учетом того количества месяцев года, в которые доход не превысил 280 000 рублей (с 2016 года - 350 000 рублей).

Налогоплательщику в нестандартной ситуации следует хорошо разобраться с правилами предоставления стандартных налоговых вычетов (ст. 218 НК РФ), чтобы понимать систему расчета.

При получении вычета на детей через работодателя следует ориентироваться в кодах вычетов (согласно Приложению 2 в ред. Приказа ФНС от 10 сентября 2015 г. N ММВ-7-11/387@). Предоставленные суммы вычетов за год с кодами указываются в разделе 4 справки 2-НДФЛ.

Для информации приведем коды вычетов.

114, 115, 116 - Коды вычетов соответственно на первого, второго, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок

118, 119, 120 - В двойном размере соответственно на первого, второго ребенка, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю (приемному родителю) усыновителю, опекуну, попечителю

122, 123, 124 - В двойном размере соответственно на первого, второго, третьего и последующих детей в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

117 - На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы

121 - В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю.

125 - В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Пример 1. В семье двое детей.

Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты),

второй ребенок - на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка.

Декларация заполняется на мать.

В течение года доход не превысил 280 000 рублей.

Количество месяцев для получения стандартного вычета - 12.

Работодатель предоставил вычеты по кодам 114 - на первого ребенка, 119 - на второго в двойном размере.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма 16 800

Код 119 Сумма 33 600

Согласно изложенному алгоритму в письме МинФИн необходимо указать (заполнение раздела смотрите во вложении - Картинка 1 ):

В поле “Статус менялся” стоит галочка, и по месяцам в поле Январь” - “да”, в поле “Февраль” - “нет”.

Выставляем значения в строках:

“Январь” - 12 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

“Февраль” - 12 (имеется в виду количество месяцев для предоставления вычета на первого ребенка в размере 1400 рублей).

Итоговый вид листа смотрите во вложении - Картинка 2.

Таким же образом как в 1 примере можно поступить и при большем количестве детей.

Нужно только хорошо понимать за какого ребенка в каком размере предоставлен вычет и за какое количество месяцев.

В письме МинФин отдельно напоминает, что статус единственного родителя перестает действовать с месяца вступления родителя в брак, ведь в браке ребенок находится на обеспечении обоих родителей.

Пример 2. В семье двое детей.

Первый ребенок находится на обеспечении обоих родителей (родители в разводе, но выплачиваются алименты),

второй ребенок - на обеспечении только матери, матери присвоен статус единственного родителя для второго ребенка.

В октябре женщина вступает в брак.

Декларация заполняется на мать.

В течение года доход не превысил 280 000 рублей.

Количество месяцев для получения стандартного вычета - 12.

С января по сентябрь на второго ребенка предоставляется вычет в двойном размере (9 месяцев). С октября по декабрь (3 месяца) - в размере 1400 рублей, так как при вступлении в брак статус единственного родителя теряется.

На первого ребенка предоставляется вычет в размере 1400 рублей 12 месяцев.

Работодатель предоставил вычеты по кодам 114 - на первого ребенка, 119 - на второго в двойном размере, 115 - на второго ребенка.

В 2-НДФЛ в разделе 4 указано:

Код 114 Сумма 16 800

Код 115 Сумма 4 200

Код 119 Сумма 25 200

Согласно изложенному алгоритму в письме МинФИн необходимо указать:

В поле “Статус менялся” стоит галочка, и по месяцам в поле Январь” - “да”, в поле “Февраль” - “нет”.

Выставляем значения в строках:

“Январь” - 9 (имеется в виду количество месяцев для предоставления вычета в двойном размере на второго ребенка).

“Февраль” - 15 (имеется в виду количество месяцев для предоставления вычета в размере 1400 рублей за двоих детей (12 месяцев + 3 месяца).

Итоговый вид листа смотрите во вложении - Картинка 3.

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ: