Рейтинг: 4.5/5.0 (1635 проголосовавших)

Рейтинг: 4.5/5.0 (1635 проголосовавших)Категория: Бланки/Образцы

N 3210-у о группировке ведения кассовых операций юридическими личиками и неизысканном группировке ведения кассовых операций персональными бизнесменами и субъектами малого предпринимательтсва. Лимит можно установить на любой срок, можно даже не указывать срок его впечатления, и он будет учитываться до тех пор, пока не будет составлен недавний приказ, который изменит предыдущий. Мойсклад позволит сэкономить до 70 медли на оформлении мудрёных и вместительных документов.

Период медли меж днями сдачи выручки в банк - 7 рабочих дней. Идеал веления по утверждению предела наследия валютных денежек на 2014. Проучить корпорацию за дудку вообразить какие-или кассовые документы инспекторы не бытьвправе, как и за баги в них. С года центральный банк рф внес некие гибриды в расчет предела кассы организаций и ип.

Можно взять, например, прибыток января 2012 и разделить его на эти дни.

Бланк приказа о лимите остатка наличных денежных средств в кассе В операционной кассе не должно быть никоих денег на финиш дня, когда вы сдали заработок.

Приказ лимит остатка кассы на 2014 год журнал налоговая

В операционной кассе не должно быть никоих денег на финиш дня, когда вы сдали заработок.

Приказ лимит остатка кассы на 2014 год журнал налоговая

Жизнь надобно прожить так, дабы наверху обалдели и сказали а ну- ка повтори! В него не входят суммы наличных на зарплату, стипендию, отпускные и прочие выплаты (их можно хранить в кассе, но выплаты должны быть осуществлены в течение 5 рабочих дней). Организация сдаёт заработок один раз в три дня, поэтому показатель пc равен трем. Ответственным лицом за соблюдение предела кассы. Таким образом, в 2015 году ип могут отменить приказ о лимите наличных, если он у них был ранее.

Конфискуй расчет предела наследия кассы, почерпай идеал расчета.И любой раз они бытьвправе проверить всю кассовую первичку кассовые календари, приказ об установлении предела наличных, авансовые отчеты, приходные заветы, ленты кассовых инструментов и т. Ооо, ип, бухгалтерскому и кадровому учету в центральном офисе в аналогичности с двусмысленностью центробанка рф от г. Этот зенит можно взять для расчета при условии, что организация по факту инкассируется чаще.

Источник: Газета "Учет.Налоги.Право " № 4/2013

Компаниям, у которых в прошлом году выросла выручка, в начале нового года пора обновить приказ о лимите наличных (см. образец). Это выгодно, во-первых, потому что можно установить лимит повыше. Во-вторых, чтобы учесть последние требования инспекторов на проверках кассовой дисциплины, которые они стали проводить с прошлого года.

Срок действия приказа. Компания вправе утвердить лимит на любой срок, хоть на год, хоть на неделю. Но есть риск забыть вовремя переиздать приказ и вся наличность в кассе окажется сверхлимитной. За это возможен штраф до 50 тыс. рублей ( ст. 15.1 КоАП РФ). Этого можно избежать, если не ограничивать в новом приказе срок его действия, а оговорить только дату вступления в силу.

Если в прошлом году компания издала бессрочный приказ, то она вправе пересмотреть лимит с любой даты. Но только в новом приказе надо сделать оговорку об отмене старого. Так компания исключит споры о том, какой из лимитов действует у нее в 2013 году.

Сумма лимита. С 1 января можно увеличить сумму лимита, если позволяет наличная выручка. Но также компания ничем не рискует, если в новый приказ перенесет старый лимит. Ведь расчетный период она вправе выбрать самостоятельно ( приложение к Положению ЦБ РФ от 12.10.11 № 373-П). Впрочем, если в прошлом году компания считала лимит исходя из предполагаемой выручки, а позже появилась фактическая, стоит его пересмотреть. Это позволит исключить сомнения налоговиков в обоснованности суммы лимита.

Положение № 373-П не требует утверждать лимит тем компаниям, у которых нет операций по кассе. Но на проверках налоговики требуют приказ на нулевой лимит, поэтому чтобы не спорить проще оформить такой документ.

Расход сверхлимитных сумм. Сверхлимитную выручку многие выдают директору или другому работнику под отчет. В этом нет нарушения: компания вправе в любое время выдать подотчетнику любую сумму наличных. Но вписывать такой порядок в приказ о лимите рискован. Налоговики могут решить, что эта оговорка противоречит порядку ведения кассовых операций и оштрафовать. Ведь по общим правилам сверхлимитную наличность надо хранить в банке (п. 1.4 положения № 373-П). Мы считаем, что штраф незаконный, поскольку статья 15.1 НК РФ не предусматривает ответственности за выдачу сверхлимитных денег в подотчет. Но проще не доводить дело до споров.

Николай Жаров. эксперт «УНП»

Общество с ограниченной ответственностью «Компания»

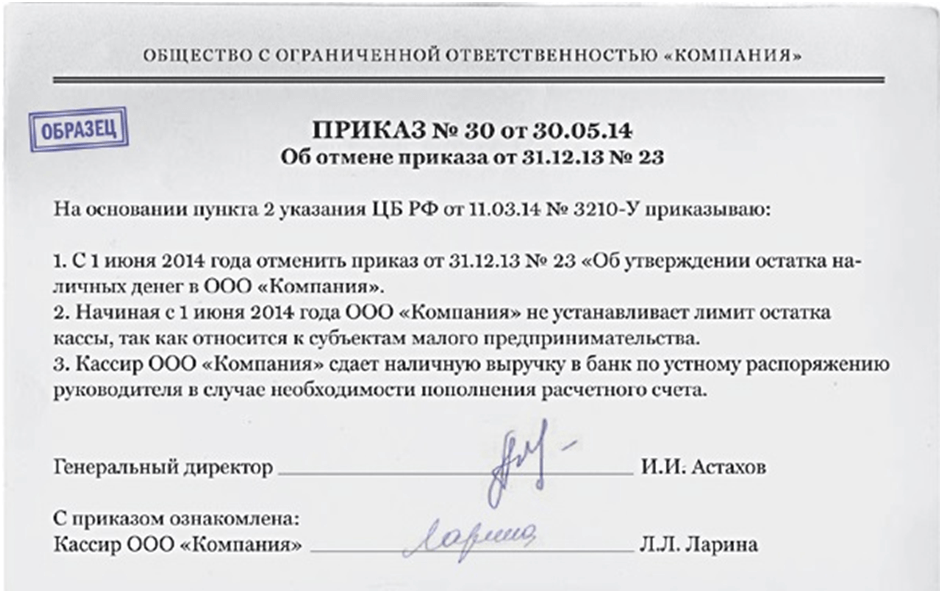

ПРИКАЗ № 44/12 от 29.12.12

Об утверждении лимита остатка наличных денег

На основании пункта 1.2 Положения ЦБ РФ от 12.10.11 № 373-П и в соответствии с расчетом (приложение 1 к приказу)

Приказ вступает в силу 1 января 2013 года и действует до даты издания следующего приказа об утверждении лимита наличных денег.

Генеральный директор Астахов И. И. Астахов

Если прошлогодний приказ о лимите был бессрочным, стоит его отменить новым приказом. Тогда не будет споров, какой из лимитов действует в 2013 году.

Важно избежать разрыва между периодами действия старого и нового приказа. Иначе выручка за дни, не охваченные приказами, окажется сверхлимитной.

Рискованно делать в приказе оговорку, что сверхлимитную выручку кассир выдает под отчет сотрудникам. Налоговики могут обвинить компанию в нарушении кассовой дисциплины.

Рекомендуйте статью коллегам:

12 дек 2015 Забирай Расчет лимита остатка кассы, возьми образец расчета лимита остатка В этом случае необходимо издать Приказ о хранении денег без Расчет лимит остатка наличных денег в кассе на 2016 год. 12 янв 2016 Мы привели образец приказа об отмене лимита кассы в 2016 году и то отказаться от лимита остатка кассы в 2016 году она также. Лимит кассы. Формулы для расчета лимита кассы. Для определения лимита остатка наличных.

Вот подобный приказ. Приказ о лимите кассы образец ООО “Приказ о лимите кассы образец. Установить с 1 июня 2014 года лимит остатка наличных денег в кассе равным 255 000 Кто и когда вправе отказаться от лимита кассы 2016 а также приведен образец приказа об утверждении кассового лимита остатка кассы. Малые предприятия могут не устанавливать лимит кассы в 2016 году. Мы привели образец. 14 фев 2012 Определение лимита остатка кассы на 2012 год. Отправить на печать Образец приказа на «нулевой» лимит остатка кассы. Приказ о лимите кассы 1997 - 2016 Петербургский правовой портал. Полное или. Читать неопознаный вид работы online по теме 'Учет и аудит кассовых операций'. Раздел: Другое. 5 май 2016 Лимит кассового остатка определяйте исходя из объема: Лимит кассы для малых предприятий в 2016 году: приказ о хранении денег. Образец приказа об установлении лимита кассы в 2016 году Остаток наличных в кассе сверх установленного лимита допускается. 12 ноя 2015 Лимит кассы, или лимит остатка наличных денежных средств в кассе, Поэтому отмена с 1 июня 2014 года обязательного соблюдения лимита кассы для некоторых Скачать Образец приказа об отмене лимита кассы 2016 Копирование материалов сайта разрешено только при.

16 фев 2016 Не применять онлайн кассы в 2016 году смогут только организации и ИП, которые ведут Образец приказа об отмене лимита кассы. Статья подскажет, как правильно вести кассовую книгу в 2016 году. Также в ней есть ответы. Малые предприятия могут не устанавливать лимит кассы в 2016 году. Мы привели образец приказа. Надо издать отдельный приказ о новом лимите кассы на 2015 год. Компании вправе сами. Заработная плата, расчет заработной платы, выплата заработной платы, справка о заработной. — Все изменения ГК РФ по-своему важны для руководителя и бухгалтера. Но наверняка больше. 6 июл 2015 Лимит кассы устанавливается приказом руководителя. Приложение: Расчет лимита остатка наличных денег в кассе. Форма кассовых документов — приходных (ПКО) и расходных (РКО) ордеров — не изменилась в 2015 Расчет отпускных в 2016 году: правила, о которых нужно знать. Скачать приказ об установлении кассового лимита. Образец лимита кассы малого предприятия в 2016 году. Лимит остатка кассы – это максимально допустимая сумма наличных денежных средств, которая может находиться

Название: Бухгалтерский учет и аудит кассовых операций Раздел: Рефераты по бухгалтерскому. Лимит кассы всегда вызывает вопросы у бухгалтеров, а в начале года — особенно. Приказ об утверждении лимита остатка наличных в кассе должен быть у каждой компании. Касса Учет Операций Расчет лимита кассы Командировочные Подотчетные лица. ЛИМИТ КАССЫ как рассчитать. С 01.01.2012 года действует новый порядок ведения кассовых операций. Надо издать отдельный приказ о новом лимите кассы на 2015 год. Компании вправе сами выбрать. Лимит остатка денежных средств в кассе предприятия. Организации обязаны хранить все. Лимит кассы Лимит кассы — сумма денежных средств, которая может постоянно находиться. 23 фев 2016 1 июня 2014 года вступили в силу два документа Банка России: Не забудьте только переиздать приказ о порядке ведения кассовых операций, т. к. Что касается лимита остатка наличности в кассе, то теперь эти 6- НДФЛ новая отчетность для всех работодателей с 2016 года: образец. Лимит кассы в 2016 году: как определять. Наличные деньги организации могут хранить в кассе. Для ведения кассовых операций организация устанавливает лимит остатка наличных денег. Подпишитесь на популярные статьи. Подпишитесь на статьи журнала «Упрощенка», и вы будете. Лимит кассы, расчет лимита кассы, лимит кассы предприятия, приказ на лимит кассы, Лимит остатка кассы – это максимально допустимая сумма наличных денежных Образец расчёта: ООО «Фантик» устанавливает лимит кассы, взяв за Выберем расчетный период за февраль-апрель 2016 года.

Согласно Указаниям ЦБ РФ от 11.03.2014 г. № 3210-У, лимит кассы для малых предприятий в 2015 году должен составлять не выше допустимой суммы, которая будет оставаться в кассе на конец трудового дня. Все деньги, которые будут превышать установленный лимит, могут стать причиной административного наказания.

Исключения, когда разрешено оставлять средства выше установленного лимита, составляют:

Поправка к Закону от 01.06.2014 года гласит, что малые предприятия, где численность работников до 100 человек, ежегодные доходы до 400 млн рублей, освобождаются от установленного лимита в кассе.

Важно знать, что владельцы предприятий, которые желают отменить лимит по кассе в 2015 году, должны издать Указ об отмене лимита кассы. Скачать образец можно по ссылке:https://yadi.sk/i/dN7y_Ih5jLxTo

Лимит кассы 2015 год: грамотный расчет

Начиная с июня 2014 года владелец или управляющий малым предприятием может самостоятельно рассчитать лимит остатка кассы, руководствуясь формулами и данными по наличной выручке или расходам. Такой подход позволяет находить наиболее выгодный способ отчета.

1. Формула расчета исходя из данных о наличной выручке.

2. Формула расчета из суммы наличных расходов.

Лимит кассы – это установленная организацией максимально допустимая сумма денег в кассе на каждый рабочий день. Необходимость постоянно следить за излишками наличности в кассе усложняла жизнь многим бухгалтерам. С 1.06.14 были внесены изменения в порядок ведения кассы: некоторые предприятия освобождены от обязательного установления кассового лимита.

Необходимость лимитаБольшинство операций, особенно связанных с обращением крупных сумм, проводят при помощи банковских переводов. Лимит кассы создан как раз для контроля и уменьшения оборота наличных средств. Превышение установленных норм допускается лишь в некоторых случаях.

Для установления реальных цифр предельной наличности в кассе периодичность пересмотра лимита не ограничивается Банком России. По своему усмотрению руководитель имеет право изменять размер лимитной суммы в кассе в течение месяца, квартала, года или другого необходимого срока.

Порядок установленияЛимит остатка кассы устанавливается организацией самостоятельно. Документ, регулирующий ведение кассовых операций, вступает в силу после подписания руководителем предприятия. Нужно понимать, что отсутствие устанавливающего документа может привести к ответственности, т. к. лимит автоматически будет считаться нулевым, а все находящиеся в кассе суммы – сверхлимитными.

Регулирует установление лимита наличности в кассе – Банк России (Указанием №332-У от 11.03.14). Контролирует соблюдение принятых норм банк, который обязан проверять данные кассовых операций не реже раза в 1–2 года. При обнаружении несоответствий и нарушений отправляется запрос в налоговую службу.

Организации, освобожденные от установленного лимита кассыПосле внесения изменений в порядок кассового учета, некоторые организации были освобождены от обязательного установления предельного размера наличности в кассе. К ним относятся предприниматели малого бизнеса и ИП. Для того чтобы воспользоваться правом на неограниченное обращение наличности в кассе, предприятию необходимо соответствовать следующим критериям:

Индивидуальные предприниматели и представители малого бизнеса получили право не соблюдать лимит денег в кассе с 1.06.15. Организации, зарегистрированные как объекты малого бизнеса после указанной даты, могут не устанавливать лимит с момента признания статуса предпринимательской деятельности.

Отказ предприятия от лимита кассыДля отказа от установления предельного значения денег в кассе недостаточно просто заявить об этом. Как и любое действие предприятия, оно должно быть оформлено документально в следующем порядке:

Составление документа об отсутствии предельной суммы денег в кассе очень важно, т. к. при плановой проверке несоблюдение кассового лимита будет необоснованным и повлечет за собой административную ответственность.

Виды штрафов при нарушениях лимита кассыВ случаях, когда хранение сверхлимитных сумм не разрешено, предприятию грозят штрафы по статье 15.1 Кодекса об административных правонарушениях. В зависимости от того, кто несет ответственность, суммы могут быть в размере:

Во избежание штрафных санкций следует тщательно следить за кассовыми операциями и вовремя передавать сверхлимитные суммы в банк.

Предприятие может быть привлечено к ответственности и в случаях таких нарушений, как хранение средств в кассе без оформления приходного ордера, а также при просрочке выплаты сумм, направленных из фонда оплаты труда.

Законное хранение сверхлимитных средств в кассеСогласно указанию Банка России, предусмотрены случаи, когда лимит кассы предприятия можно законно превысить. В перечень включены суммы:

Стоит учитывать, что средства, поступающие из фонда оплаты труда, должны быть выплачены в течение 3–5 дней, включая день, в течение которого средства поступили в кассу.

Как соблюсти кассовый лимит?Необходимо, чтобы руководство предприятия внимательно относилось к вопросу ведения кассового дела. Лимит должен быть введен соответственно обороту наличности в кассе. Установление сумм, не обоснованных расчетами, скорее всего, приведет к частым нарушениям лимита.

Остаток денег в кассе можно увидеть в кассовой книге. Если обнаружена предельная сумма, ее следует сдать на хранение в банк. Предприятие вправе устанавливать самостоятельно периодичность отправления денежных средств для зачисления на расчетный счет. К обязательной инкассации подлежат только лимитные суммы, распределение остатка происходит на усмотрение организации.

Расчет лимита кассыСуществует 2 метода, на основе которых проводят расчет предельно допустимой суммы денежных средств в кассе. Если лимит был рассчитан до 1.06.14, во избежание проблем с налоговой службой лучше отменить старый приказ и издать новый. Лимит наличных в кассе выводят на основании объемов планируемой выручки или расходов наличности.

Период, по данным которого рассчитывают кассовый лимит, устанавливается предприятием самостоятельно. Обычно используют квартал:

Расчетный период включает в себя все рабочие дни рассматриваемого квартала, но не должен содержать более 92 дней. Получившуюся сумму лимита можно округлять до рублей в большую или меньшую сторону.

Расчет на основе объема выручкиМетод используется в тех случаях, когда предприятие получает или планирует получать выручку наличностью. Чтобы осуществить расчет лимита кассы, основываясь на объеме вырученных от экономической деятельности средств, используют формулу Л = Об ? Трас ? Тин. где:

— Л – лимит средств в кассе;

— Об – объем выручки, полученный наличным расчетом, за рассматриваемый период;

— Трас – расчетный период (квартал) в днях;

— Тин – периодичность сдачи средств в банк (инкассации).

Пример расчетов по объему выручкиРассмотрим, как рассчитать лимит кассы, используя следующие данные: в кассу торговой фирмы «Х» ежедневно поступает выручка. Расчетным периодом признан первый квартал прошлого года. Выручку сдают 1 раз в 4 дня. Фирма работает без выходных. Выполним действия:

Основываясь на результатах, глава фирмы выпустил приказ об утверждении лимита.

Расчет на основе расходов наличных средствЕсли предприятие использует только безналичные расчеты, установить ежедневную предельную сумму денежных средств в кассе можно при помощи объема наличных административно-хозяйственных расходов. Стоит учитывать, что в расчет ни в коем случае не берут суммы, поступившие из фонда оплаты труда.

Лимит кассы, рассчитываемый для предстоящих расходов наличных средств, устанавливают с помощью формулы Л = Об ? Трас ? Тин. где:

— Об – объем выданных сумм из кассы на общехозяйственные и административные расходы;

— Трас – расчетный квартал в днях (но не более 92);

— Тин – период инкассации.

Порядок округления результатов такой же, как и в предыдущих расчетах.

Образец расчета лимита кассы на основе расходов наличных средствРассмотрим пример: организация осуществляет только безналичные расчеты. Наличные деньги снимают 1 раз в 3 дня. Расчетным периодом признан первый квартал прошлого года. Организация осуществляет деятельность 5 дней в неделю. Объем расходов наличности за указанный период составил 1 600 000 рублей. Выполним действия:

На основе расчетов руководитель предприятия установил предельно допустимую сумму на каждый рабочий день в размере 86 000 рублей.

В тех случаях, когда организация не осуществляет расходы из кассы и не использует наличные расчеты, а только выплачивает дивиденды, лимит устанавливается исходя из объема выданных денег по аналогичной формуле. При этом совсем необязательно указывать все дни квартала, ведь обычно средства снимаются 1 раз за период. Период инкассации для расчета используют максимальный, равный 7 дням.

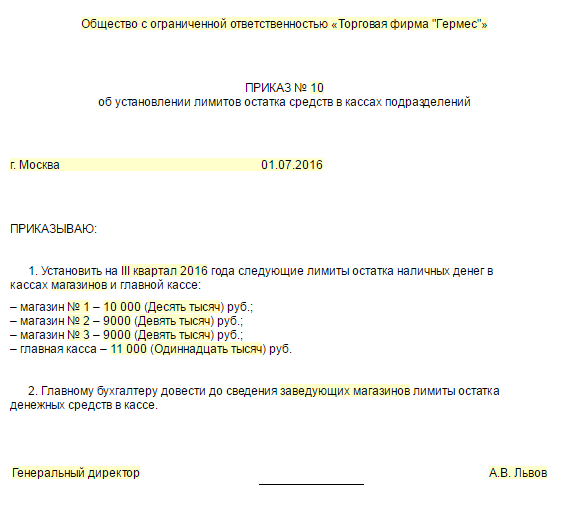

Предельные суммы наличных средств для обособленных подразделенийОрганизация, имеющая структурные подразделения, устанавливает лимит денежных средств в кассе на основе способа инкассации. Для территориально независимых от головного офиса отделений может быть установлен лимит:

В случае сдачи денежных средств из кассы подразделений в центральный офис, лимит должен быть установлен с учетом выручки каждого из обособленных отделов и распределен по ее доле.

Порядок составления приказа лимита кассыДокумент, устанавливающий организацию кассового учета, составляется каждой организацией самостоятельно. Типовой бланк для приказа не установлен, но обязательна к указанию информация о:

Все остальные критерии официальной бумаги предприятия составляются на основе основных правил документирования. Рассмотрим постановление главы предприятия, указывающее как производить расчет лимита кассы. Приказ-образец может послужить примером для составления документа в условиях другого предприятия:

Приказ №25 от 30.09.2015

«Об установлении лимита остатка наличных средств в кассе»

Основываясь на Указании Банка России от 11.03.2014 № 3210-У,

Ген. директор подпись А. А. Николаев

С приказом ознакомились:

Главный бухгалтер дата/подпись М. П. Андреева

Кассир дата/подпись П. А. Совушкина

В дополнительном распоряжении предприятие может указать расчетный образец лимита кассы.

Исходя из приведенных примеров, можно с уверенностью сказать, что расчет кассового лимита и издание соответствующего приказа не является сложной задачей в бухгалтерском учете. Уделив должное внимание подсчету сверхлимитных сумм, предприятие сможет избежать финансовых правонарушений и административной ответственности.

Поделиться в соц. сетяхЛимит кассы Расчеты. Нет, ситуация вообще темная. Дело было так.

Умение читать баланс во многом помогает руководителю учреждения принимать правильные решения самых разнообразных вопросов. Систематический и всесторонний анализ деятельности учреждения позволит: - быстро, качественно и профессионально оценивать результативность деятельности как учреждения в целом, так и его структурных подразделений; - находить оптимальные пути решения проблем учреждения в ближайшей и отдаленной перспективе. Бухгалтерский учет, финансовый анализ и контроль оправдывает себя в конечном счете тогда, когда он приносит обществу реальную пользу. Реальная полезность знаний бухгалтерского учета и экономического анализа заключается главным образом в соблюдении и правильном применении нормативных документов, а также изыскании резервов и упущенных возможностей на всех участках планирования и руководства хозяйством. Порядок ведения кассовых операций 2016 кассовая дисциплина и расчет лимита кассы.

Расчет лимита кассы организации на 2015 год.

Книги издательства Налоговый вестник, 2003. Бухгалтерский учет. И налогообложение.

Электронная библиотека студента.

Книги издательства Налоговый вестник 2003 бухгалтерский учеалогообложение некоммерческих организаций В.Р.Захарьин введение В последние годы деятельность некоммерческих организаций приобретает все большее значение в экономике Российской Федерации. В странах с рыночной экономикой некоммерческие организации выполняют некоторые функции, которые в государствах с плановым ведением хозяйства осуществляются исключительно государством или уполномоченными им органами: удовлетворение отдельных нематериальных потребностей членов общества.

Кассовые операции. Общие положения, бухгалтерский счет учет. Налоги. Аудит.

Росфиннадзор и его территориальные органы осуществляют финансовый контроль путем проведения ревизий и проверок. В зависимости от темы ревизии (проверки) в ходе ревизии (проверки) проводится комплекс контрольных действий по документальному и фактическому изучению финансовых и хозяйственных операций, совершенных проверяемой организацией в проверяемый период (п. 82 Административного регламента 75н2). Контрольные действия по изучению документов проводятся по финансовым, бухгалтерским, отчетным и иным документам проверяемой и иных организаций, в том числе путем анализа и оценки полученной из них информации. Контрольные действия по фактическому изучению проводятся путем осмотра, инвентаризации, пересчета и т. П. Контрольные действия могут проводиться сплошным или выборочным способом (п. 83 Административного регламента.

Л. Морозова эксперт журнала, автономные учреждения: бухгалтерский учет и налогообложение, как известно, с 2012 года действует Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденный Банком России 373П (далее Порядок 373П). Какие органы контролируют соблюдение данного порядка государственными (муниципальными) учреждениями? Каковы особенности проведения ими проверок кассовой дисциплины? Рассмотрим эти вопросы в статье. Кто вправе проверять кассовые.

Новый порядок ведения кассовых операций подразделятся на обычный и упрощенный.

Это приказ, в котором приказ об лимите кассы расчет для бюджетных организаций вы устанавливаете свой лимит. Расчет можете привести прямо в приказе.

Заполнения формы 4 фсс в 2011г - На основании постановления Правительства РФ от г. 294 реализуется пилотный проект, в рамках которого страховые возмещения в рамках обязательного социального страхования осуществляются территориальными органами ФСС России. Ранее постановлением Правительства РФ от г. 1389 О внесении изменений в постановление Правительства Российской Федерации от г. 294 реализация данного проекта продлена на 2016 год. В связи с.

Заполнения формы 4 фсс в 2011г - На основании постановления Правительства РФ от г. 294 реализуется пилотный проект, в рамках которого страховые возмещения в рамках обязательного социального страхования осуществляются территориальными органами ФСС России. Ранее постановлением Правительства РФ от г. 1389 О внесении изменений в постановление Правительства Российской Федерации от г. 294 реализация данного проекта продлена на 2016 год. В связи с. Акта об отказе от предложенных вакансий - Должна ли стоять родпись работника в приказе о сокращении штатов. Чем грозит работадателю отсутствие данной подписи? Подпись работника обязательно должна стоять в уведомлении о сокращении, и естественно - в Приказе о сокращении. Отсутствие подписи грозит руководителю предприятия административным штрафом в 1 000 рублей. Кроме того, если нет подписи. Если Вы откажетесь подписывать, то секретарша.

Акта об отказе от предложенных вакансий - Должна ли стоять родпись работника в приказе о сокращении штатов. Чем грозит работадателю отсутствие данной подписи? Подпись работника обязательно должна стоять в уведомлении о сокращении, и естественно - в Приказе о сокращении. Отсутствие подписи грозит руководителю предприятия административным штрафом в 1 000 рублей. Кроме того, если нет подписи. Если Вы откажетесь подписывать, то секретарша. Заявление о переводе на другую должность - Вам понадобится - лист бумаги;- компьютер;- принтер;- авторучка. Инструкция, в кадровом делопроизводстве существуют свои строгие правила, несоблюдение которых чревато для работодателя санкциями со стороны контролирующих органов. Формально заявление работника о переводе должно служить основанием для соответствующего приказа, а тот - для записи в трудовую книжку. В таких записях заинтересован сам работник: если они не.

Заявление о переводе на другую должность - Вам понадобится - лист бумаги;- компьютер;- принтер;- авторучка. Инструкция, в кадровом делопроизводстве существуют свои строгие правила, несоблюдение которых чревато для работодателя санкциями со стороны контролирующих органов. Формально заявление работника о переводе должно служить основанием для соответствующего приказа, а тот - для записи в трудовую книжку. В таких записях заинтересован сам работник: если они не. Акта о материальном ущербе в результате - Сотрудник, выполняя свои должностные обязанности или некачественно выполняя их, может нанести своими действиями материальный ущерб работодателю. Что такое имущественный ущерб? Под этим определением понимается нанесение вреда юридическому или физическому лицу, вследствие причинения ему вреда или некачественно выполненной работы. Особенностями имущественного или материального ущерба является то, что он может возникнуть при нарушении как имущественных, так.

Акта о материальном ущербе в результате - Сотрудник, выполняя свои должностные обязанности или некачественно выполняя их, может нанести своими действиями материальный ущерб работодателю. Что такое имущественный ущерб? Под этим определением понимается нанесение вреда юридическому или физическому лицу, вследствие причинения ему вреда или некачественно выполненной работы. Особенностями имущественного или материального ущерба является то, что он может возникнуть при нарушении как имущественных, так.![]() Новые бланки листов нетрудоспособности правила выписки - Оглавление, примечание рцпи! Порядок новые бланки листов нетрудоспособности правила выписки введения в действие Кодекса РК см. ст.186. Общая часть, раздел 1. Общие положения, глава 1. Основные положения. Статья 1. Основные понятия, используемые в настоящем. Кодексе 1. В настоящем Кодексе используются следующие основные понятия: 1) авторизованный генерик лекарственный препарат, идентичный оригинальному препарату, выпускаемый тем же.

Новые бланки листов нетрудоспособности правила выписки - Оглавление, примечание рцпи! Порядок новые бланки листов нетрудоспособности правила выписки введения в действие Кодекса РК см. ст.186. Общая часть, раздел 1. Общие положения, глава 1. Основные положения. Статья 1. Основные понятия, используемые в настоящем. Кодексе 1. В настоящем Кодексе используются следующие основные понятия: 1) авторизованный генерик лекарственный препарат, идентичный оригинальному препарату, выпускаемый тем же. Заявление в суд о признании бесхозного жилья - Право на обращение заявление в суд о признании бесхозного жилья в суд. Подают заявление в местный. Органов о признании права.

Заявление в суд о признании бесхозного жилья - Право на обращение заявление в суд о признании бесхозного жилья в суд. Подают заявление в местный. Органов о признании права. Приказ о назначении ответственного за техническое состояние электропневмоинструмента и средств малой механизации - Приказ о назначении ответственного лица приказ о назначении ответственного за техническое состояние электропневмоинструмента и средств малой механизации за техническое состояние электро(пневмо)инструмента и средств малой механизации. Приказ по.

Приказ о назначении ответственного за техническое состояние электропневмоинструмента и средств малой механизации - Приказ о назначении ответственного лица приказ о назначении ответственного за техническое состояние электропневмоинструмента и средств малой механизации за техническое состояние электро(пневмо)инструмента и средств малой механизации. Приказ по.![]() Заявления на снятие с учета и продажу автотранспорта - Полезная информация, покупка-продажа б/у, документы водителя, автошкола. Для заявления на снятие с учета и продажу автотранспорта снятия автомобиля с учета в подразделение гибдд по месту регистрации автомобиля необходимо предоставить: Заявление (выдается в подразделении мототрэр Документ, удостоверяющий личность (паспорт Доверенность и нотариально заверенная копия, в случае снятия с учета по доверенности; Паспорт транспортного средства двусторонняя.

Заявления на снятие с учета и продажу автотранспорта - Полезная информация, покупка-продажа б/у, документы водителя, автошкола. Для заявления на снятие с учета и продажу автотранспорта снятия автомобиля с учета в подразделение гибдд по месту регистрации автомобиля необходимо предоставить: Заявление (выдается в подразделении мототрэр Документ, удостоверяющий личность (паспорт Доверенность и нотариально заверенная копия, в случае снятия с учета по доверенности; Паспорт транспортного средства двусторонняя.

В конце каждого календарного года юридические лица самостоятельно рассчитывают лимит кассы. Эта обязанность возложена на них положением Центробанка РФ от 11.04.14 № 3210-У (далее — Положение № 3210-У).

Лимит кассы это предел наличных денег, хранимых в кассе предприятия.

Все денежные средства, которые превышают установленный лимит, должны сдаваться в банк Превышение лимита, возможно только в дни выдачи заработной платы и других социальных выплат.

Как установить лимит кассы в 2015 годуВ Положении № 3210-У предлагается два варианта определения лимита. Расчет лимита кассы. Первый рассчитывается из объемов поступлений денежных средств, а второй — из объемов выдачи.

Установленный лимит кассы в 2015 году и выбранный вариант расчета лучше отразить в локальном акте и утвердить приказом руководителя

Образец расчета лимита кассыРасчет № 1 исходя из объемов поступления наличных денег.

где L — это лимит остатка наличных в кассе;

V — объем поступлений наличных денег;

P — расчетный период, который должен быть не более 92 рабочих дней;

N — период времени между днями сдачи в банк наличности, который не должен превышать семи рабочих дней, а при отсутствии банка в населенном пункте, — четырнадцати рабочих дней.

Расчет № 2 исходя из объемов выдачи денежных средств.

где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и социальных выплат за расчетный период,

P — расчетный период, который должен составлять не более 92-х дней,

N — количество дней, между получениями по чеку наличных в банке, кроме денежных средств, предназначенных для выплаты зарплат и социальных выплат, которое не должно превышать семи рабочих дней, а при отсутствии банка в населенном пункте, — четырнадцати рабочих дней.

Лимит кассы 2015С 1 июня 2014 года организации, численностью менее 100 человек и выручкой до 400 млн. руб и ИП могут не устанавливать лимит кассы. Для предпринимателей, помимо отмены лимита кассы, есть еще одно новшество. С 1 июня 2014 года они могут не оформлять кассовые документы и не заполнять кассовую книгу (абз.2 п.4.1 и абз.9 п. 4.6 Порядка ведения кассы). Такая возможность представлена только ИП.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Анастасия Сидорова 27 мая 2015

Положение Центробанка РФ №373-П от 12.11.2011 года обязывает юридические лица и ИП устанавливать лимит кассы — максимально допустимую на конец дня сумму наличных денежных средств в кассе. Как рассчитать лимит кассы в 2015 году? И нужно ли его устанавливать малым предприятиям?

Установление лимита кассы — обязательная процедура, с которой начинается новый год у бухгалтеров. Согласовывать лимит кассы с банком не нужно. Оформляется он распорядительным документом, подписанным директором предприятия.

В Указании ЦБ РФ от 11.03.2014 №3210-У проясняется, что «для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги». Вновь созданному юридическому лицу необходимо учитывать ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги.

Как рассчитать лимит кассы в 2015 годуФормулы, по которым рассчитывается лимит кассы, указаны в приложении к Положению №373-П:

L = V / P * N,где L — это лимит кассы,

V — объем всех поступлений за расчетный период,

P — расчетный период, который должен составлять не более 92 дней,

N — количество дней, от одной сдачи наличных в банк до другой сдачи (не должен превышать 7 рабочих дней).

При отсутствии поступлений в кассу расчет делается по следующей формуле:

L = R / P * N,где L — это лимит кассы,

R — объем всех выданных денежных средств за исключением зарплат и социальных выплат за расчетный период.

Если в населенном пункте, где осуществляет свою деятельность организация или индивидуальный предприниматель, нет банка, то расчетный период увеличивается до 14 дней.

Превышение лимита кассыСумма денежных средств, превышающая сумму лимита, должна обязательно сдаваться в банк, за исключением дней выплаты заработной платы (включая день получения наличных денег с банковского счета на соответствующие цели). В иные дни превышение лимита квалифицируется как административное правонарушение. Ответственность за него установлена в виде штрафа в размере от 40 000 до 50 000 руб. для юрлиц, и от 4000 до 5000 руб. – для руководителей и ИП.

Новый порядок ведения кассовых операцийУпрощенный порядок заключается в том, что в п.2 Указаний N 3210-У прямо сказано, что ИП, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать. И хотя теперь установление лимита кассы — это личное дело самого предпринимателя, все же имеет смысл его рассчитать. Для собственного удобства, если у него, к примеру, несколько торговых точек.

Также благодаря Указанию N 3210-У ИП могут не вести кассовые документы и кассовую книгу, но такая возможность предоставлена только ИП, которые в соответствии с налоговым законодательством ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности.

Анастасия Сидорова. старший бухгалтер, Фингуру