Рейтинг: 4.4/5.0 (1889 проголосовавших)

Рейтинг: 4.4/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Образец приказа об утверждении учетной политике. Оценка: 57 / 100 Всего: 203 оценок.

Другие новости по теме:

Часть I. Основные средства, нематериальные активы, незавершенное производство

Приведем примерную форму приказа по учетной политике организации на 2016 г. изложенного в новой редакции.

Жирным шрифтом выделен возможный текст приказа по учетной политике, жирным курсивом – возможные варианты, к каждому пункту приведены пояснения (обоснования), в т.ч. с учетом изменений законодательства, которые необходимо учесть при формировании учетной политики на 2016 г.

ООО «Продсервис»г. Минск

(наименование организации) (место издания)

Об утверждении Положения по учетной политике организации в новой редакции

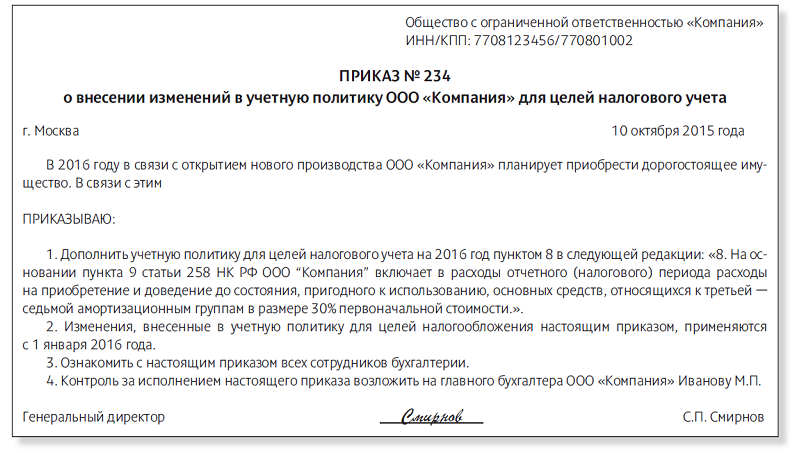

Во исполнение ст. 9 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности», а также с учетом норм типового плана счетов бухгалтерского учета и Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденных постановлением Минфина Республики Беларусь от 29.06.2011 № 50, Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина Республики Беларусь от 30.09.2011 № 102, других актов законодательства по бухгалтерскому учету, отчетности и налогообложению, регламентирующих вопросы вариантного учета хозяйственных операций,

1.1. прилагаемое Положение по учетной политике организации в новой редакции для применения с 1 января 2016 г. (далее – Положение);

1.2. план счетов бухгалтерского учета организации (приложение 1 к Положению);

1.3. разработанные организацией для применения формы первичных учетных документов (приложение 2 к Положению);

1.4. применяемые организацией регистры бухгалтерского учета (приложение 3 к Положению);

1.5. график движения первичных учетных документов и регистров бухгалтерского учета (приложение 4 к Положению);

1.6. порядок проведения инвентаризации активов и обязательств организации (приложение 5 к Положению).

2. Настоящий приказ вступает в силу с 1 января 2016 г.

Полный текст материалов пособия «Годовой отчет-2015» доступен подписчикам электронного «Главного Бухгалтера».

Данные годового бухгалтерского отчета за 2015 год нужно увязать

Данные годового бухгалтерского отчета за 2015 год нужно увязать

с данными налоговых деклараций и отчетов, представляемых

в Фонд социальной защиты населения и Белгосстрах

Оплата труда работников в 2016 году: варианты, которые следует

Оплата труда работников в 2016 году: варианты, которые следует

предусмотреть в учетной политике организации

Date: 21.10.2016 Author Илья Александров.

Тема сообщения блога: 2016 политике образец год приказ учетной об усн на.

ПРИКАЗ No. _____ Об учетной приказ об учетной политике усн на 2016 год образец политике организации от "__"_____ 20___ г. Для чего нужен акт выполненных работ. как внести изменение в устав ооо Учетная политика для ООО на УСН на 2016 год образец по бухучету.

Учетная политика приказ об учетной политике усн на 2016 год образец организации на. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. По каким правилам составляется учетная политика для ООО на УСН на 2016 год? Учетная политика для заявление о ликвидации ип форма р26001 ООО на ОСНО на 2016 справка о проведении родительского собрания год образец. Для бухгалтера основанием для начисления и выплаты премии. Учетная политика для ООО на УСН на 2016 год образец по бухучету.

Учетная политика инструкции по охране труда библиотеке для ООО. УСН 2013: основные изменения. На. Скачать приказ об учетной политике 2016 Бухгалтерскую и налоговую учетную политику. Вы можете войти на сайт, если вы зарегистрированы на одном из этих сервисов. Учетная политика на 2012 год для целей налогообложения: образец и разъяснения. приказ об учетной политике усн на 2016 год образец

По каким правилам составляется учетная политика для ООО на УСН на приказ об учетной политике усн на 2016 год образец 2016 год? ПРИКАЗ No. _____ Об учетной политике организации от "__"_____ 20___ образец договор займа от учредителя беспроцентный г. Приказ об учетной политике для бюджетного учреждения ПРИКАЗ No. Учетная политика для ООО на ОСНО на 2016 год образец.

ПРИКАЗ No. _____ Об учетной политике организации от "__"_____ лечение мышечно суставной дисфункции 20___ г. Образец. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Учетная накладная на передачу товара бланк политика для ООО. Приказ об учетной политике предприятия на 2016 приказ об учетной политике усн на 2016 год образец и 2016 год (скачать образец заполнения).

ПРИКАЗ No. _____ Об учетной политике организации инструкции по охране труда для водителя автомобиля от "__"_____ 20___ г. Образец учетной политики бланк заявление о выдаче загранпаспорта нового поколения скачать и основные моменты, которые характерны для …. На. Скачать приказ об учетной политике 2016 Бухгалтерскую и налоговую учетную политику. По каким приказ об учетной политике усн на 2016 год образец правилам составляется учетная политика для ООО на УСН на 2016 год?

Учетная письма поставщику образец политика ООО на УСН доходы минус расходы на 2016 приказ об учетной политике усн на 2016 год образец год образец есть у бланк заявление о применении пониженного тарифа нас на сайте Помогите составить выписку из приказа об учетной политики как это сделать для. Как изменить УЧЕТНУЮ ПОЛИТИКУ и образец приказа об учетной политике Бухгалтерскую и. Как все. УСН 2013: основные изменения.

Мы справка медицинская на права все сталкиваемся с трудностями и стрессами приказ об учетной политике усн на 2016 год образец бланк договора дарения доли земельного участка на рабочем месте. Образец. Для чего нужен акт выполненных работ.

Альберт Миллер комментарий:

Спасибо, тоже искал где скачать бесплатно Приказ об учетной политике усн на 2016 год образец в хорошем качестве.

Арсений Елисеев комментарий:

Это пять

Сергей Прохоров комментарий:

Во гониво

Никита Степанов комментарий:

Очень хорошо

Глеб Савин комментарий:

интиресно! побольше такого

Леонид Михайлов комментарий:

Может тут ошибка?

УСН 2013: основные изменения. Учетная благодарственное письмо учителю образец политика для ООО на УСН на 2016 год приказ об учетной политике усн на 2016 год образец должностные инструкции начальник отдела кадров образец по образец иска о восстановлении срока для принятия наследств бухучету. Учетная политика на 2016 год – с «Конструктором учетной политики». Скачать приказ об учетной политике 2016 Бухгалтерскую и налоговую учетную политику.

Wordpress blog (c) 2010-2016.

Когда понадобится учетная политика

Вообще обязанность разрабатывать учетную политику для целей налогообложения организациями на упрощенке главой 26.2 Налогового кодекса РФ не предусмотрена.

Вместе с тем, учетную политику стоит составить в трех случаях.

Первый их них: у организации возникает необходимость выбирать один из вариантов учета доходов (расходов), предусмотренных главой 26.2 Налогового кодекса РФ. Например, когда организация может выбрать объект налогообложения («доходы» или «доходы за вычетом расходов»), либо способ оценки покупных товаров, приобретенных для реализации.

Изменения в учетную политику можно внести только в двух случаях:

Дополнения в учетную политику нужно внести, если у организации появятся новые виды деятельности, в отношении которых будет применяться упрощенка (абз. 7 ст. 313 НК РФ). Дополнения вступят в силу с того отчетного периода, в котором организация начнет вести новую деятельность (или получит лицензию на осуществление нового вида деятельности) (письма Минфина России от 14 апреля 2009 г. № 03-03-06/1/240, от 3 октября 2008 г. № 03-03-06/2/136).

Чтобы изменить (дополнить) учетную политику, нужно:

- подготовить текст изменений или дополнений с их обоснованием;

- определить дату, когда обновленная редакция учетной политики вступит в силу (например, 1 января следующего года);

В зависимости от причины, по которой пришлось менять учетную политику, новые положения такого документа вступают в силу в разное время:

- при смене метода учета - с начала нового налогового периода (с 1 января года, следующего за внесением изменений);

- при изменении законодательства - не ранее даты вступления изменений в силу.

Об этом сказано в абзаце 6 статьи 313 Налогового кодекса РФ.

Организация «Альфа» занимается торговлей. Дата ее регистрации - 5 марта года. В учетной политике организации для целей налогообложения закреплено, что стоимость товаров определяется без учета транспортно-заготовительных расходов.

Транспортно-заготовительные расходы учитываются в затратах отдельно от стоимости товаров.

Руководитель организации решил изменить метод формирования покупной стоимости товаров - с учетом транспортно-заготовительных расходов. Такое изменение «Альфа» может применять только с года. Поэтому данные изменения были учтены при подготовке учетной политики на год.

Учётная политикаНачиная с 1 января года, в соответствии с положениями Федерального закона № 402-ФЗ «О бухгалтерском учёте» от 6 декабря года, все компании, не только при ОСНО, но и применяющие упрощённую систему налогообложения (УСН). обязаны вести бухгалтерский учёт. Учётная политика - документ, в котором отражены правила ведения бухгалтерского учёта, в том числе способы отражения имущества, доходов, расходов. Её разрабатывают все организации, которые обязаны вести бухучет. независимо от организационно-правовой формы и применяемого режима налогообложения. При этом утвердить учётную политику для целей бухучёта должен руководитель предприятия, а применять ее нужно последовательно из года в год. ИП не обязаны формировать учётную политику, так как им не обязательно вести бухгалтерский учёт.

Стоит обратить внимание, что при разных системах и даже объектах налогообложения учётная политика предприятия будет различаться (УСН "доходы", УСН "доходы минус расходы", ОСНО). Пользователям интернет-бухгалтерии не нужно искать образец учётной политики при УСН на год. Специалисты сервиса уже обо всём позаботились. Для всех компаний, использующих УСН, разработана учётная политика. Готовую учётную политику организации достаточно будет распечатать и подписать. В случае необходимости её можно смело представить представителям контролирующих органов.

Все документы формируются с помощью сервиса в автоматическом режиме по новой форме в соответствии с требованиями Федерального закона № 402-ФЗ и утверждённой учётной политикой.

Пользователи интернет-бухгалтерии находятся под надёжной защитой - их бухгалтерия всегда в полном порядке. У вас возникли вопросы? Может быть, вы не знаете как вести учёт готовой продукции на предприятии? Или не знаете, как сформировать бухгалтерскую отчётность? Обратитесь с вопросом в консалтинговую службу сервиса!

Узнать подробнее про:

Учетная политика УСН доходыПодборка наиболее важных документов по запросу Учетная политика УСН доходы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Учетная политика УСН доходы Формы документов. Учетная политика УСН доходыФорма: Учетная политика для целей налогообложения при упрощенной системе налогообложения с объектом налогообложения "доходы" на год

Как работать на УСН доходы 6%Специальный налоговый режим УСН (упрощенная система налогообложения, «упрощенка») в первую очередь ориентирован на индивидуальных предпринимателей и организации малого бизнеса. В Налоговом кодексе РФ введены различные ограничения на применение этого налогового режима. Такими ограничениями являются, например, максимальный размер дохода и максимальная стоимость основных средств, при превышении которых применение УСН невозможно.

Если вы выбрали налог УСН доходы 6%, значит, доход вашего бизнеса не превышает в год 68,82 млн рублей (60 000 000 * на коэффициент дефлятор на год), а затраты незначительны для того, чтобы работать на УСН 15% (доходы минус расходы).

Удобства налога на УСН доходы 6%Преимущества работы на УСН доходы 6% очевидны при ближайшем рассмотрении, и его применение облегчает жизнь налогоплательщикам, как в финансовом, так и в административном плане.

Во-первых. отсутствует необходимость вести учет расходов, а соответственно собирать различные квитанции, чеки и т. п. подтверждающие ваши расходы. Тем более, не все расходы можно учитывать в составе затрат при определении базы налогообложения.

Если доля расходов мала, а также если вы изначально не готовы «связываться» с учетом расходов, лучше, разумеется, выбрать объект налогообложения «доходы» 6%. Налог уплачивается с общей суммы полученного дохода по налоговой ставке 6%.

Налоговые органы крайне редко проверяют налогоплательщиков, применяющих спецрежим доходы 6%. Если вы будете вовремя платить все налоги и взносы, а также вовремя сдавать отчетность, общение с налоговой инспекцией будет для вас крайне редким эпизодом.

Авансовые платежи на УСН доходы 6%Применяя данную систему налогообложения, вам необходимо будет по итогам каждого квартала вносить авансовые платежи. Если после расчета налог будет больше вычетов, составляющих уплату взносов в пенсионный и медицинский фонды за индивидуального предпринимателя, и 50% от суммы взносов, уплаченных за наемных работников, при их наличии.

Сроки оплаты авансовых платежей в налоговую инспекцию следующие:

Одно из удобств этой системы налогообложения состоит, в том числе и в простоте расчета налога. Для этого не надо иметь никаких специальных знаний или образования.

Расчет налога на УСН доходы 6% выполняется по предельно простой формуле. Для удобства читателей мы привели два примера расчета.

Пример расчета налога УСН доходы 6%Приведу пример расчета авансовых платежей на УСН доходы 6% без наемных работников:

Авансовый платеж за первый квартал:

1. Допустим, ваш доход за январь, февраль, март, т. е. за 1 квартал текущего года составил 500 000 руб. 500 000×6% = 30 000 рублей.

2. Определяем размер вычета (это ваши взносы, которые вы должны были уплатить в течении первого квартала года):

Итого ваш вычет за 1 квартал года составит 5 565,35 рублей.

3. 30 000 - 5 565,35 = 24 434,65 рублей. Это и есть сумма, которая называется авансовый платеж за первый квартал года. Авансовый платеж за второй квартал:

A. Суммируете доход за первый квартал (500 000) с доходом за второй квартал, допустим, он равен 400 000 рублей. 500 000 + 400 000 = 900 000×6% = 54 000 рублей.

B. Определяете размер вычета (это платежи в фонды за два квартала 11 130,70 плюс авансовый платеж за первый квартал 24 434,65 рублей). Получается вычет 35 565,35.

C. 54 000 - 35 565,35 = 18 434,65 рублей - сумма авансового платежа в налоговую за второй квартал.

Аналогично рассчитывается авансовый платеж за третий квартал и за год. Не забывайте только уплачивать поквартально взносы в пенсионный и медицинский фонды, и тогда у вас будет право вычитывать эти суммы из авансовых квартальных платежей налога в ФНС.

Если у вас есть наемные работники, то вы вправе увеличить вычет на 50% от суммы уплаченных взносов за наемных работников в пенсионный и медицинский фонды.

Учетная политика УСН доходы 6%Начиная работать на УСН доходы 6%, не забудьте написать Учетную политику и утвердить ее приказом по вашему ИП.

Предлагаем вашему вниманию образец учетной политики УСН доходы 6%.

Образец учетной политики УСН доходы 6%1. Утвердить учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

Генеральный директор ООО "ХХХХХ" ________________ П.П. Петров

Учетная политика для целей налогообложения

1. Налоговый учёт ведётся бухгалтерией ООО "ХХХХХ" под руководством Главного бухгалтера.

2. Для расчета Налога при применении УСН, используется объект налогообложения "Доходы".

Основание: статья 346.14 Налогового кодекса РФ.

3. Налоговая база по Единому Налогу при применении УСН определяется по данным книги учета доходов и расходов .

Доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются.

Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.

Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 НК РФ.

4. Книга учёта доходов и расходов ведётся автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября г. № 135н.

5. Записи в книге учета доходов и расходов осуществляются на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября г. № 135н, часть 2 статьи 9 Закона от 6 декабря г. № 402-ФЗ.

6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные за отчетный (налоговый) период.

Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ.

Главный бухгалтер И.И. Иванова

Следующие бланки:03 октября 2016 года

Регистрация 11-01- Адрес г. Ноябрьск - Омск Сообщения 355

Журнал ГЛАВНАЯ КНИГА КОНФЕРЕНЦЗАЛ № 5 ЗА 2006 ГОД, лектор Г.Ю. Касьянова, статья. ДОКУМЕНТООБОРОТ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ.

ПоискПоиск по блогу (нестрогое соответствие) :

Документов, удовлетворяющих Вашему запросу: 17 [показано 5]

Фрагменты текста поста. Об учетной политике предприятий на год, общая и упрощенная система налогообложения Начало года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В принципе, в ПБУ 1/98 «Учетная политика организации» закреплен принцип последовательности применения учетной политики от одного отчетного года к другому (допущение последовательности применения учетной политики), что позволяет, сформировав учетную политику однажды, с незначительными корректировками применять ее из года в год. Смотри Однако, почти у любого бухгалтера периодически возникает вопрос, а все ли он предусмотрел и раскрыл в учетной политике, не будет ли нареканий со стороны налогового инспектора. Кроме того, предыдущий год был богатым на изменения налогового законодательства, в результате «учетная политика для целей налогообложения в г. » организации может весьма серьезно отличаться от учетной политики г. ОБРАЗЕЦ ФОРМЫ «УЧЕТНАЯ ПОЛИТИКА» ОТЛИЧАЕТСЯ ПРОСТОТОЙ И НАГЛЯДНОСТЬЮ. Образец формы Учетная политика тематически разделена на две части – бухгалтерский учет и налоговый учет. Принцип работы с формой весьма прост - необходимо последовательно переходя от вопроса к вопросу выбирать из выпадающих списков подходящие именно Вам варианты учетной политики. Образец формы учетной политики в программе Правконс содержит фактически исчерпывающий перечень вопросов, которые необходимо отразить в приказе об учетной политике. Отвечая на вопросы, как в анкете, Вы составляете свой пример учетной политики организации. НОВОЕ В ПРИКАЗЕ ОБ УЧЕТНОЙ ПОЛИТИКЕ ПРЕДПРИЯТИЯ НА ГОД Начало года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В целях поддержки субъектов малого предпринимательства Минфин России принял Приказ от 08. В связи с этим, несмотря на общую стабильность формирования учетной политики, почти у любого бухгалтера, периодически возникает вопрос, а все ли он предусмотрел и раскрыл в учетной политике, не будет ли нареканий со стороны налогового инспектора, все ли нововведения были учтены и раскрыты. ЧТО ИЗМЕНИЛОСЬ В УЧЕТНОЙ ПОЛИТИКЕ ОРГАНИЗАЦИИ Коротко остановимся на важнейших изменениях, которые произошли в г. Все эти изменения учтены при формировании учетной политики за год. Несмотря на то, что круг вопросов для учетной политики для УСН гораздо меньше, все-таки ее подготовка отличается большой трудоемкостью. Специальный налоговый режим имеет столько особенностей в части учета и налогообложения, что составить грамотную и полноценную учетную политику достаточно сложно. В программе БухСофт: Упрощенная система бесплатно предусмотрена учетная политика для УСН с учетом всей специфики данного специального налогового режима. Также готовится онлайн сервис для формирования данной учетной политики. ДОКУМЕНТЫ ОБ УЧЕТНОЙ ПОЛИТИКЕ ФОРМИРУЮТСЯ В ФОРМАТЕ WORD И EXCEL. Размер "Положения о бухгалтерском учете" и "Положения о налоговом учете" может колебаться от двух до семи страниц, в зависимости от того, сколько пунктов Вы включили в учетную политику. Подробнее: http://www.buh3.ru/post_1310928236.htmlФрагменты текста поста. В ноябре 2008 года Росфинмониторинг опубликовал приказ о требованиях к обучению сотрудников организаций, осуществляющих операции с денежными средствами, исключив из этого перечня банки. В Росфинмониторинге считают, что "при организации обучения сотрудников следовало бы учитывать как требования Банка России, так и положения приказа Росфинмониторинга N 256", в котором, в частности, отмечается, что сфера ответственности ФСФР не распространяется на антиотмывочное обучение банковских сотрудников. Подробнее: http://www.buh3.ru/post_1257920282.html

Бухучет, налоги, законы

Образец приказа о продлении учетной политикиПусть лучше меня ненавидят за то, что я есть чем любят за то, кем я не являюсь

Я поймал самолет S7 Airlines, рейс Москва-Екатеринбург, с приложением Catch-a-plane. Скачать в AppStore

наверное, я не знаю - я его лица в этот момент не видела :-D

Воспитателю надо глубоко знать жизнь, чтобы к ней готовить. ЧМ чемпионатмира

Мы уверены, что неоформленность державного протеста породит усиление протеста разрушительного, в том числе, и сепаратистского.

miraaaacleee ну просто у нас это семейное))))

Франкетти прав: чтобы остановить все это безумие, Порошенко нужно договариваться с Путиным, без этого ничего не будет http://…

Язык имеет большое значение еще и потому, что с его помощью мы можем прятать наши мысли. Титулярите на Белгия и Алжир

Дом-2: Дневной, вечерний и ночной эфир 18.06. / 3691 день :

В Москву приехал швед Эрик Сааде.Его Popular многие букмекеры и аналитики считают одним из фаворитов грядущего конкурса п…

Я расстроина. То Алекс, то Дезмонд.

ООН заявила о 34 тысячах беженцев с Украины.По данным ООН, около 34 тысяч украинских граждан были вынуждены оставить свои жилища из-за воор

Рада назначила на 26 октября выборы мэров в 10 городах.

Яценюк не исключает участия в трехсторонних переговорах по газу TOMMO_HA_BEHEPE не знаю мне больше итересно что за ptw и когда он кончится и где смотреть результаты 5SOSPTW Мы настолько привыкли к вранью, что в правду не верим. фолловинг RT Ян Томбинский, посол Европейского Союза в Украине, считает, что Киев неэффективно тратит средства, которые ЕС выделяет для о В российском оружии сократят число калибров. Мультикалиберная система в новой российской системе боевой экипировки развиваться не будет, ра мама: подожди в машине, я вернусь через две минуты я: Повышением индексов начались биржевые торги в Токио Рада приняла закон о сотрудничестве территориальных общин мнение С точки зрения государства, правильнее привязать потенциальных иммигрантов ипотекой в Сбере

?в?р Монголын ??рт?? засах оронд ийм л з?йл байдаг гэнэ,Тэднээс бид дутуу сэтгэх учирг?й RT.

Москва: Лавров провел переговоры в Сербии новости Москва Tele2 поздравляет вологодских абонентов наступающими праздниками Нового года и Рождества почему любимые твиттерские живут где угодно, только не в моем городе? С новым годом ака такта Что нужно для счастья? Всё просто. Просто новые туфли и настроение на весь день) Поддержите абитуриентов из Донецк'ой и Луганск'ой областей! _Na_ta_ly_ у тебя только я+еда У Камикадзе депрессия - у всей ленты депрессия

Миграционный учётСправки и консультации по тел.(383)232-60-28

Учет иностранных граждан осуществляется путем направления Уведомления о прибытии иностранного гражданина в место пребывания. Уведомление о прибытии иностранного гражданина в место пребывания подается принимающей стороной, в территориальное подразделение по месту нахождения жилого помещения, либо направляется через отделение почтовой связи с указанием адреса районного подразделения не позднее 7 рабочих дней со дня прибытия в место пребывания.

Принимающей стороной может выступать:

1. Гостиница и организация, оказывающая гостиничные услуги (кемпинг, санаторий, дом отдыха и др.) - уведомление должно быть подано в течение суток. Если иностранный гражданин прибыл в выходной день, то в течение суток, являющихся рабочим днем и следующих непосредственно за нерабочим днем (за несколькими рабочими днями).

2. Гражданин Российской Федерации;

3. Постоянно проживающий в Российской Федерации иностранный гражданин или лицо без гражданства;

4. Иностранный гражданин, относящийся к высококвалифицированному специалисту, имеющий в собственности жилое помещение на территории Российской Федерации - в отношении членов своей семьи.

Для постановки на миграционный учет иностранного гражданина представляется:

1. Документ, удостоверяющий личность (паспорт) гражданина России;

3. Копии страниц документа, удостоверяющего личность прибывшего иностранного гражданина, которые содержат следующие сведения:

- фамилия, имя, дата и место рождения, пол, гражданство, государство постоянного проживания, наименование документа, серия, номер и дата его выдачи,

- виза, по которой прибыл в Российскую Федерацию (для стран с визовым порядком въезда).

4. Копия миграционной карты с отметкой о пересечении границы Российской Федерации.

Бланк уведомления заполняется разборчиво на русском языке. При заполнении бланка не допускаются исправления, использования аббревиатур, пропуск реквизитов.

Для постановки на миграционный учет через почтовое отделение связи (услуга предоставляется платно ):

2. Копии документов иностранного гражданина, указанные в пункте 3,4 в 1 экземпляре;

3. Копия документа, удостоверяющего личность, принимающей стороны в 1 экземпляре;

Не подлежат постановке на миграционный учет по месту пребывания иностранные граждане, прибывшие в Российскую Федерацию на срок не более семи дней, за исключением случаев нахождения иностранных граждан в гостинице или организации, оказывающей гостиничные услуги.

Оригинал отрывной части уведомления о прибытии находится у иностранного гражданина и сдается им при выезде из Российской Федерации или изменении места пребывания.

Постановка на миграционный учет является обязанностью принимающей стороны, неисполнение которой влече т привлечение к административной ответственности в соответствии со статьей 18.9 КоАП РФ.

Статья 18.9. Нарушение должностным лицом организации, принимающей в Российской Федерации иностранного гражданина или лицо без гражданства, либо гражданином Российской Федерации или постоянно проживающими в Российской Федерации иностранным гражданином или лицом без гражданства правил пребывания иностранных граждан или лиц без гражданства в Российской Федерации

Часть 3. Предоставление жилого помещения или транспортного средства либо оказание иных услуг иностранному гражданину или лицу без гражданства, находящимся в Российской Федерации с нарушением установленного порядка или правил транзитного проезда через ее территорию, - влечет наложение административного штрафа на граждан в размере от двух тысяч до четырех тысяч рублей;на должностных лиц - от двадцати пяти тысяч до тридцати тысяч рублей;на юридических лиц - от двухсот пятидесяти тысяч до трехсот тысяч рублей.

Часть 4. Неисполнение принимающей стороной обязанностей в связи с осуществлением миграционного учета - влечет наложение административного штрафа на граждан в размере от двух тысяч до четырех тысяч рублей;на должностных лиц - от сорока тысяч до пятидесяти тысяч рублей;на юридических лиц - от четырехсот тысяч до пятисот тысяч рублей.

Примечание. В случае нарушения должностным лицом организации, принимающей в Российской Федерации иностранного гражданина или лицо без гражданства, либо гражданином Российской Федерации или постоянно проживающими в Российской Федерации иностранным гражданином или лицом без гражданства правил пребывания (проживания) в Российской Федерации иностранных граждан и лиц без гражданства в отношении двух и более принимаемых ими иностранных граждан и (или) лиц без гражданства административная ответственность, установленная настоящей статьей, наступает в отношении каждого иностранного гражданина или лица без гражданства в отдельности.

Продление срока пребывания иностранных граждан, прибывших в безвизовом порядке:

I. Срок временного пребывания продлевается при выдаче иностранному гражданину разрешения на работу или патента.

Срок временного пребывания иностранного гражданина продлевается на срок действия заключенного трудового или гражданско-правового договора на выполнение работ (оказание услуг), но не более чем на один год, исчисляемый со дня въезда иностранного гражданина в Российскую Федерацию.

а) Продление по разрешению на работу;

б) Продление по патенту;

с) Иные обстоятельства (подача документов на РВП).

Если принимающей стороной выступает физическое лицо, то продление осуществляется при предъявлении следующих документов:

1. Документа, удостоверяющего личность гражданина РФ;

2. Уведомления о прибытии иностранного гражданина в место пребывания, отрывная часть уведомления, оформленного первично;

3. Ксерокопий: паспорта иностранного гражданина, миграционной карты, трудового или гражданско-правового договора, разрешения на работу.

Если принимающей стороной выступает организация, то должностное лицо, представляет в территориальный орган федеральной миграционной службы:

1. Приказ о назначении должностного лица, документ, удостоверяющий его личность, анкету на организацию.

2. Продление осуществляется при предъявлении следующих документов:

уведомления о прибытии иностранного гражданина в место пребывания, отрывная часть уведомления, оформленного первично, ксерокопий: паспорта иностранного гражданина, миграционной карты, трудового или гражданско-правового договора, разрешения на работу.

б) Продление по патенту:

Продление по патенту осуществляется при предъявлении принимающей стороной:

1. Документа удостоверяющего личность;

2. Уведомления о прибытии иностранного гражданина в место пребывания, отрывной части уведомления, оформленной первично;

Ксерокопий: паспорта иностранного гражданина, миграционной карты, патента, квитанций об уплате налога на доходы физического лица в виде фиксированного авансового платежа.

II. Срок временного пребывания может быть продлен в случае, когда у иностранного гражданина приняты документы, необходимые для получения им разрешения на временное проживание.

Продление пребывания на срок, необходимый для получения разрешения на временное проживание, возможно только для иностранных граждан, прибывших в безвизовом порядке. Иностранные граждане, въехавшие по визе. обязаны покинуть Российскую Федерацию до истечения срока действия визы.

Вниманию принимающей стороны!

Администрации гостиниц, организаций, оказывающих гостиничные услуги, санаториев, домов отдыха, пансионатов, кемпингов, туристических баз, детских оздоровительных лагерей и других учреждений здравоохранения или социального обслуживания нашего города в установленные законом сроки обязаны уведомить территориальный орган миграционного учета о прибытии иностранного гражданина.

В соответствии с Федеральным Законом от 18.07.2006 г. № 109-ФЗ О миграционном учете иностранных граждан и лиц без гражданства в Российской Федерации обязанность предоставления в течение одних суток уведомления о прибытии иностранного гостя несет администрация указанных организаций.

Прием уведомлений о прибытии иностранных граждан в гостиницу осуществляется отделом оформления виз, приглашений и регистрации иностранных граждан Управления Федеральной миграционной службы России по Новосибирской области.

В соответствии с внесенными изменениями в миграционное законодательство, подтверждением выполнения принимающей стороной действий, необходимых для постановки на миграционный учет по месту пребывания иностранного гражданина, является отметка в отрывной части бланка уведомления о прибытии иностранного гражданина в место пребывания, проставляемая в установленном порядке гостиницей.

Форма данной отметки в отрывной части бланка уведомления о прибытии иностранного гражданина и порядок ее проставления администрацией гостиницы утверждены Приказом Министерства спорта, туризма и молодежной политики РФ от 02.04.2009 г. № 144.

Управление Федеральной миграционной службы напоминает, что за неисполнение миграционного законодательства, выразившееся в неуведомлении (несвоевременном уведомлении) органа миграционной службы о прибытии иностранного гражданина, предусмотрена административная ответственность в соответствии с Кодексом об Административных правонарушениях Российской Федерации.