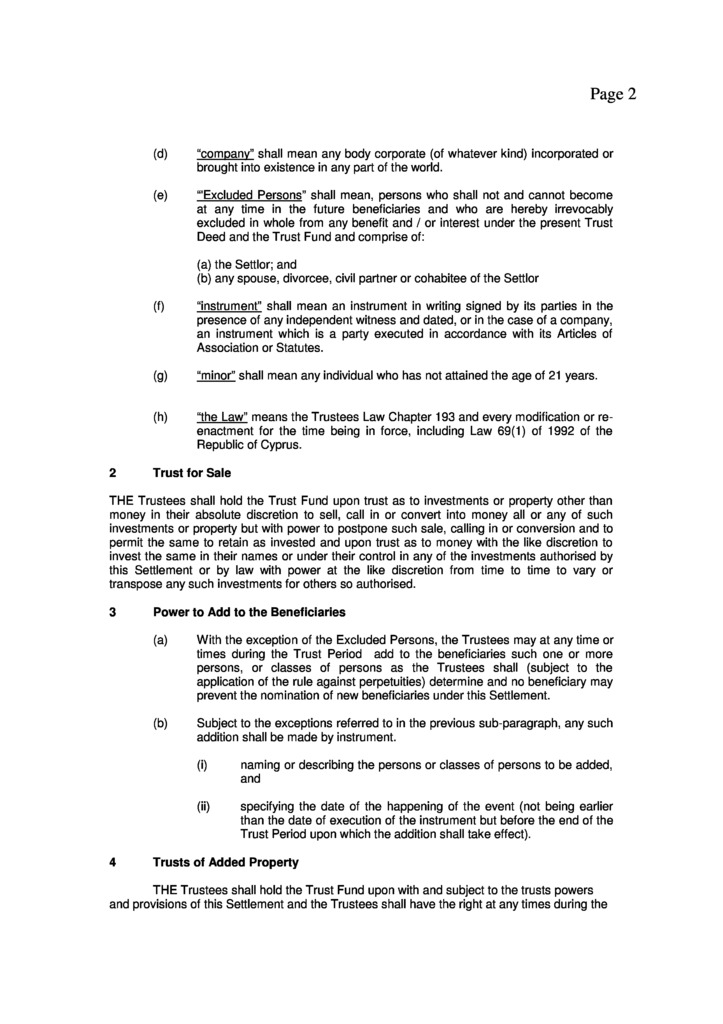

Рейтинг: 4.6/5.0 (1812 проголосовавших)

Рейтинг: 4.6/5.0 (1812 проголосовавших)Категория: Бланки/Образцы

Номинальное владение имуществом - правоотношения, по которым права собственника имущества, принадлежащего физическому лицу, передаются иному лицу, осуществляющему эти права в интересах и (или) по поручению данного физического лица.

Определение из нормативных актовФедеральный закон Российской Федерации от 8 июня 2015 г. N 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации" (п. 1 ст. 2):

2) договор номинального владения имуществом - договор, который заключен в соответствии с законодательством иностранного государства и на основании которого права собственника имущества, принадлежащего физическому лицу, передаются иному лицу, осуществляющему эти права в интересах и (или) по поручению данного физического лица;

3) номинальный владелец имущества - лицо, осуществляющее права собственника имущества в интересах и (или) по поручению физического лица на основании договора номинального владения имуществом;

4) фактический владелец имущества - физическое лицо, в интересах и (или) по поручению которого номинальный владелец имущества осуществляет права собственника этого имущества на основании договора номинального владения имуществом.

РазъяснениеПравовой институт номинального владения имуществом применяется во многих странах мира. При номинальном владении собственником имущества признается одно лицо, а фактическим владельцем - другое лицо, в интересах которого действует номинальный владелец.

Физическое лицо Hains является номинальным владельцем компании Basca Ltd. Фактическим владельцем владельцем компании Basca Ltd является гражданин Петров.

В этой ситуации Hains по сути только формально числится владельцем компании. Реальным владельцем компании Basca Ltd является гражданин Петров.

Номинальное владение не характерно для российского права. Законодательно этому термину было дано определение в связи с проводимой амнистией капитала (Федеральный закон Российской Федерации от 8 июня 2015 г. N 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации").

Дата размещения статьи: 15.09.2015

Государственной Думой 22.05.2015 принят Федеральный закон "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации". Обратимся к отдельным вопросам представления физическими лицами специальной декларации о принадлежащем им имуществе, счетах, участии в организациях.

Закон о декларировании предусматривает раскрытие сведений об имуществе и счетах в рамках проводимой Правительством политики по деофшоризации экономики.

На основе анализа положений Закона о декларировании можно выделить следующие принципы декларирования:

1. Добровольность.

2. Возможность декларирования только для физических лиц.

При этом статус физического лица (индивидуальный предприниматель или иное), режим налогообложения, налоговое резидентство, гражданство на процедуру декларирования не влияют. Декларацию, в частности, вправе подать лицо, имеющее двойное гражданство, а также лицо, не имеющее гражданства.

3. Однократность: после того, как декларация принята налоговым органом, повторное декларирование не предусмотрено. Под это правило подпадает и представление уточненных деклараций. В случае выявления нескольких деклараций представленной будет считаться первая по дате представления (п. п. 8, 15 ст. 3 Закона о декларировании).

4. Бесплатность (какие-либо платежи не требуются).

5. Расположение декларируемого имущества (в РФ или за ее пределами) значения не имеет.

Возврат имущества в РФ требуется только для движимого имущества, которое находится (п. 1 ст. 7 названного Закона):

- в государстве из списка ФАТФ (Исламская Республика Иран, Корейская Народно-Демократическая Республика);

- в государстве, которое не обменивается с РФ информацией для целей налогообложения. Если исходить из формулировки ст. 6 Закона, то подлежит применению перечень государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с Российской Федерацией, предусмотренный ст. 25.13 НК РФ. Однако к настоящему моменту указанный перечень ФНС России еще не утвержден.

Остаются неурегулированными ряд вопросов. Учитывая, что под движимым имуществом понимаются ценные бумаги (доли), неясно, как будет выглядеть процедура их возврата на территорию РФ, как будет администрироваться этот возврат и в какие сроки осуществляться.

6. Декларация об активах и счетах граждан должна быть представлена в период с 1 июля по 31 декабря 2015 г. но до даты:

- возбуждения уголовного дела;

- начала производства по делу об административном правонарушении;

- начала производства по делу о налоговом правонарушении, принятия решения о проведении выездной налоговой проверки или решения о проверке полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, предусмотренной ст. 105.17 НК РФ.

В случае наступления вышеназванных событий гарантия полного освобождения от ответственности за допущенные нарушения налогового, валютного, таможенного законодательства, связанные с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в специальной декларации, к декларанту не применяется.

Декларированию подлежат:

- имущество (недвижимое имущество, транспортные средства, ценные бумаги, включая акции (доли, паи) в уставных капиталах организаций). Декларирование наличных денежных средств не предусмотрено;

- счета и вклады. Необходимо отдельно представить уведомление об открытии и изменении реквизитов соответствующего счета (вклада), отраженного в декларации. Обязательного указания остатка средств, оборотов средств по счетам не требуется. Но обязанность ежеквартального представления сведений о движении средств по счету в иностранном банке наступает, можно утверждать, автоматически в силу действия Федерального закона "О валютном регулировании и валютном контроле";

- контролируемые иностранные компании, иностранные структуры без образования юридического лица (эта категория не является имуществом или имущественным правом).

Форма декларации и Порядок ее заполнения установлены Приложениями к Закону о декларировании. Данная декларация не носит налоговый характер, заполнение декларации имеет описательный характер, проведение каких-либо расчетов в декларации не предполагается.

Обратим внимание на следующие нюансы заполнения декларации.

Описание должно позволять идентифицировать имущество, счета, лиц, указанных в декларации (п. 12 ст. 4 Закона о декларировании).

Включаемое в декларацию имущество, номинальным держателем которого является иностранное лицо, может находиться и в России.

Некоторые транспортные средства относятся к недвижимому имуществу: воздушные и морские суда, суда внутреннего плавания, и отражаются на листе А.

На каждый декларируемый объект имущества, счет, иностранную организацию (структуру) заполняется отдельный лист декларации.

При указании сведений об участии в организациях следует иметь в виду, что на листе Б отражаются сведения о прямом участии.

Сведения о ценных бумагах, не являющихся акциями, указываются на отдельном листе В.

Сведения о контролируемых иностранных компаниях (КИК) - в листе Д, который содержит информацию о косвенном или о смешанном участии в контролируемых иностранных компаниях.

Сведения отражаются в декларации на дату ее представления.

При этом сообщение об участии в иностранных организациях по состоянию на 15.05.2015 должно быть сделано российскими лицами не позднее 15.06.2015 (ст. 4 Федерального закона от 24.11.2014 N 376-ФЗ, в ред. Федерального закона от 06.04.2015 N 85-ФЗ). В форме сообщения, независимо от того, когда именно началось участие в иностранных организациях, если такое участие началось до 16.05.2015, датой начала считается 15.05.2015.

Могут быть различия в полученной налоговым органом информации об участии лица в организациях (учреждении иностранных структур без образования юридического лица), вызванные несовпадением дат, на которые представлены уведомления и декларация.

Здесь мы также укажем остающиеся открытыми вопросы. Гарантии освобождения от ответственности ограничены пределами указанного в декларации имущества, счетов (п. 10 ст. 4 Закона о декларировании).

Поскольку для привлечения к ответственности необходимо наличие состава правонарушения, можно предположить, что для освобождения от ответственности в декларации должны быть указаны, во-первых, счета, открытые с нарушением валютного законодательства, во-вторых, имущество, от приобретения, владения, распоряжения которым не был уплачен налог. Иначе говоря, при наличии нескольких счетов, открытых с нарушением, указание в декларации только одного счета не освобождает, что логично, от ответственности за открытие других.

Однако документальное подтверждение сведений, указанных в декларации, за исключением случаев подтверждения номинального владельца, не предусмотрено.

Таким образом, установление достоверной связи между источниками получения средств и направлением их на приобретение конкретного вида имущества, зачислением на конкретные счета не предполагается.

Вместе с тем именно на презумпции такой связи и основывается освобождение от ответственности.

Декларация заполняется в двух экземплярах. Она может быть представлена по выбору - в налоговую инспекцию по месту учета декларанта или в ФНС. Допускается только один способ представления декларации - непосредственно декларантом (лично) или его представителем. Отправить декларацию по почте, в электронной форме нельзя.

Каждый лист декларации подписывается декларантом, а также должностным лицом налогового органа (п. 11 ст. 3 Закона о декларировании).

Декларант может быть как собственником, так и фактическим владельцем имущества, которое он декларирует. В последнем случае прилагается нотариально заверенная копия договора номинального владения имуществом.

В первоначальной версии Закона о декларировании предусматривалось представление соглашений о передаче права собственности на имущество от номинального владельца декларанту, но в окончательной редакции такого положения нет. Сведения в декларации должны быть актуальными. Это означает, что декларант в том числе должен состоять собственником имущества, декларируемого на дату подачи декларации.

Текст Закона можно трактовать таким образом, что сведения об имуществе, которое было приобретено, а затем продано, о счете, который был открыт, а затем закрыт до приема декларации, не подлежат отражению в декларации. Значит, освобождение от ответственности за действия, связанные с приобретением такого имущества, открытием такого счета, на декларанта не распространяется.

Если толковать Закон буквально, то лицо вправе претендовать на получение гарантий освобождения от ответственности за деяния, связанные с неуплатой налогов с доходов, направленных на приобретение имущества, если имущество в декларации не отражено, например в силу его реализации, но денежные средства от продажи зачислены на счета или направлены на приобретение акций, сведения о которых в декларации правомерно отражены.

В декларацию включаются сведения о контролируемых иностранных компаниях.

Напомним, что положения о КИК включены в НК РФ с 2015 г. Уведомление о КИК представляется налогоплательщиками, признаваемыми налоговыми резидентами Российской Федерации, в срок не позднее 20 марта года, следующего за налоговым периодом, в котором доля прибыли КИК подлежит учету у контролирующего лица. Впервые сообщить о КИК согласно НК РФ нужно не позднее 21.03.2016 (ст. 25.14 НК РФ).

Уведомление о КИК должно содержать описание оснований для признания налогоплательщика контролирующим лицом КИК.

За неуплату налога в результате невключения в налоговую базу прибыли КИК налоговая ответственность в период 2015 - 2017 гг. не наступает.

За деяния, связанные с неуплатой или неполной уплатой сумм налога в результате невключения в налоговую базу в 2015 - 2017 гг. прибыли КИК, уголовная ответственность не наступает, если ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме.

Иными словами, положения Закона о декларировании в части КИК не согласуются с положениями НК РФ по срокам исполнения обязанностей и последствиям их неисполнения.

Сведения о декларировании могут быть истребованы у налогового органа только по запросу самого декларанта (включая копию декларации).

С оригиналом декларации может быть проведена сверка при поступлении в ФНС обращения от должностного лица органа государственной власти или банка, которому в качестве основания для предоставления гарантий была выдана копия специальной декларации с отметкой налогового органа о ее принятии. ФНС в пятидневный срок после получения такой копии специальной декларации направит ответное уведомление о том, соответствует либо не соответствует полученная копия декларации оригиналу.

Камеральная проверка представленной декларации не проводится. Все декларации находятся на централизованном хранении в ФНС. С даты принятия декларации (дата отметки о приеме) начинается действие режима освобождения от ответственности за деяния, совершенные до 2015 г.

Положения декларации об источнике приобретения имущества не являются обязательными для заполнения.

Для освобождения от уголовной, административной, налоговой ответственности за нарушения налогового, валютного, таможенного законодательства при приобретении, использовании или распоряжении имуществом, счетами (вкладами) или контролируемыми иностранными компаниями противоправные деяния должны были быть совершены до 2015 г.

Срок давности уголовного преследования, как известно, достигает 10 лет. Тем самым физическое лицо может избежать ответственности за деяния 2005 - 2014 гг.

Воспользоваться подачей декларации вправе любое физическое лицо, которое желает получить защиту от санкций.

При неуплате налога за периоды до 2015 г. для подачи декларации по Закону о декларировании предварительной уплаты налога и пени, как это предусмотрено ст. 81 НК РФ, не нужно.

Основанием для непривлечения лица к ответственности за совершение налогового правонарушения является представление копии такой специальной декларации и копий прилагаемых к ней документов и (или) сведений с отметкой налогового органа о приеме.

Более того, не требуется и последующая уплата не только пеней, штрафа, но и самого налога! Взыскание налога не производится при условии, если обязанность по уплате такого налога возникла у декларанта и (или) иного лица в результате совершения до 01.01.2015 операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями, информация о которых содержится в специальной декларации, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в декларации.

Итак, согласно Закону о декларировании от ответственности освобождается физическое лицо - декларант. Гарантии предоставляются также номинальному владельцу.

Если имущество, указанное в декларации, приобреталось, использовалось с участием организации, в действиях должностных лиц такой организации могут обнаружиться признаки соответствующих нарушений. Однако освобождение от ответственности неопределенного круга лиц, выполнявших организационно-распорядительные или административно-хозяйственные функции в организации, поставлено в зависимость от того, какие сведения декларант раскроет о такой организации. Форма декларации полей для отражения указанных сведений не содержит.

Несмотря на то что в силу п. 4 ст. 4 Закона о декларировании сведения, содержащиеся в декларации, не являются доказательствами нарушений, остается открытым вопрос об административной и налоговой ответственности организаций, в действиях которых содержатся признаки правонарушений, от ответственности за совершение которых освобождается декларант.

В целях стимулирования передачи имущества от номинальных владельцев фактическим владельцам она освобождается от налогообложения. Самостоятельной целью декларирования является, по нашему мнению, переход права собственности на недвижимое имущество (здания, имущественные комплексы, землю), находящееся в РФ, акций (долей) организаций, активы которых состоят из указанного недвижимого имущества, от офшоров физическим лицам без уплаты налогов.

Освобождение предусмотрено Федеральным законом "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 3 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)".

В России не будет признаваться реализацией, а также доходами:

- передача имущества номинальным владельцем его фактическому владельцу;

- получение имущества его фактическим владельцем от номинального владельца.

Передача имущества может быть бесплатной и осуществляться после 31.12.2015.

Условием для безналоговой передачи имущества является указание такого имущества и его номинального владельца в специальной декларации, представленной в соответствии с Законом о декларировании (ст. ст. 39, 41 НК РФ).

Раскрытие в декларации фактического и номинального владельца имущества не приводит к изменениям в порядке налогообложения до момента перерегистрации права собственности на имущество, регистрации транспортного средства на фактического владельца.

Налогообложение доходов, выплачиваемых иностранной компании, производится в зависимости от фактического получателя дохода. Если фактическим получателем например дивидендов является физическое лицо - налоговый резидент РФ, то доход, выплачиваемый иностранной организации, облагается у налогового агента по ставке 13%. Названные правила закреплены в НК РФ с 01.01.2015 Федеральным законом от 24.11.2014 N 376-ФЗ.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

В данной версии словаря содержатся только термины, определения которых даны в нормативно–правовых актах. Например, определение термина «налог» приводится в Налоговом кодексе РФ, именно оно использовано в cловаре. Словарь регулярно пополняется новыми терминами.

Договор номинального владения имуществом:

". 2) договор номинального владения имуществом - договор, который заключен в соответствии с законодательством иностранного государства и на основании которого права собственника имущества, принадлежащего физическому лицу, передаются иному лицу, осуществляющему эти права в интересах и (или) по поручению данного физического лица;. "

Извлечение из документа:

Федеральный закон от 08.06.2015 N 140-ФЗ

(ред. от 05.04.2016)

"О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации"

См. также полную версию словаря в системе КонсультантПлюс (дополнительно содержит термины, широко используемые в деловом обороте)

Объект считается переданным с момента подписания Сторонами акта приема-передачи Объекта, являющегося неотъемлемой частью настоящего Договора (приложение).

2.3. Если Ссудополучатель продолжает пользоваться имуществом после истечения срока Договора ссуды при отсутствии возражений со стороны Ссудодателя, Договор считается возобновленным на тех же условиях на неопределенный срок.

2.4. Каждая из Сторон Договора вправе во всякое время отказаться от договора безвозмездного пользования, заключенного без указания срока, известив об этом другую Сторону за один месяц.

3. Обязанности сторон3.1. Ссудодатель обязан:

3.1.1. Передать Ссудополучателю Объект, указанный в п. 1.2 настоящего Договора, в срок не позднее 10 календарных дней с момента заключения настоящего Договора по акту приема-передачи.

3.1.2. Контролировать выполнение Ссудополучателем условий настоящего Договора по содержанию Объекта, проведению необходимых ремонтных работ, уборке прилегающей территории.

3.1.3. В случае выявления нарушений со стороны Ссудополучателя условий использования Объекта в срок не более 5 рабочих дней с момента выявления нарушения проинформировать об этом Ссудополучателя и определить сроки по устранению нарушений.

3.1.4. В случае отказа Ссудополучателя устранить выявленные нарушения принять меры к расторжению Договора ссуды и применению штрафных санкций.

3.2. Ссудополучатель обязан:

3.2.1. Использовать Объект по назначению, указанному в п. 1.3 Договора.

3.2.2. Поддерживать Объект, полученный в безвозмездное пользование, в исправном состоянии, нести все расходы на его содержание, производить текущий и капитальный ремонт Объекта за счет собственных средств.

3.2.3. Своевременно в объеме пропорционально занимаемой площади принимать участие по содержанию здания, в котором расположен Объект, включая осуществление технического обслуживания, текущего и капитального ремонта здания, уборку территории, озеленение, вывозку снега и мусора, очистку кровли от снега и ледовых свесов.

Самостоятельно нести расходы по коммунальному и эксплуатационному обслуживанию полученных в пользование нежилых помещений.

3.2.4. Обеспечить сохранность и эксплуатацию инженерных сетей, оборудования, коммуникаций, расположенных в Объекте, в соответствии с установленными техническими требованиями.

3.2.5. Не производить перепланировку, реконструкцию, капитальный ремонт Объекта, переданного в безвозмездное пользование, без письменного согласия Ссудодателя и наличия технической документации, согласованной в установленном порядке.

3.2.6. Вернуть Ссудодателю Объект, переданный в безвозмездное пользование, по акту передачи в течение 10 календарных дней после прекращения срока действия Договора в надлежащем состоянии, пригодном для его дальнейшей эксплуатации.

При досрочном расторжении Договора имущество подлежит возврату в состоянии не хуже, чем оно было передано Ссудополучателю, с учетом нормального износа.

3.2.7. Для заключения Договора на новый срок не позднее 30 дней до окончания срока действия настоящего Договора письменно подать Ссудодателю заявление.

Немедленно извещать Комитет о всяком повреждении или ином событии, нанесшем имуществу ущерб, и своевременно принимать все возможные меры по предотвращению угрозы против дальнейшего разрушения имущества.

4. Порядок пользования и содержания Объекта4.1. В целях контроля за соблюдением условий настоящего Договора Ссудополучатель обязан обеспечить представителю Ссудодателя в рабочее время доступ на Объект.

4.2. Расходы по содержанию Объекта и долевому участию в содержании здания Ссудополучателя возмещению не подлежат, стоимость неотделимых улучшений, произведенных Ссудополучателем, не возмещается во всех случаях прекращения действия настоящего Договора.

Стороны подтвердили, что улучшения переданного в безвозмездное пользование имущества как отделимые, так и не отделимые, принадлежат его собственнику.

4.3. Ссудополучатель не вправе каким-либо образом распоряжаться имуществом, переданным в безвозмездное пользование, в том числе отчуждать его, передавать во владение или в пользование третьим лицам, совершать иные действия, влекущие возможность утраты имущества его собственником.

5. Ответственность Сторон5.1. Ссудополучатель несет ответственность за нарушение правил пожарной безопасности, правил эксплуатации электроустановок, правил и норм технической эксплуатации имущества и т.д. В случае нанесения Ссудодателю ущерба от нарушения Ссудополучателем указанных правил Ссудополучатель обязан возместить Ссудодателю или третьим лицам причиненный ущерб в полном объеме на основании данных оценки ущерба.

5.2. За несвоевременный возврат имущества, переданного по договору безвозмездного пользования, в случае прекращения действия Договора Ссудополучатель уплачивает Ссудодателю неустойку в размере одной трехсотой учетной ставки банковского процента (процентной ставки рефинансирования Центробанка РФ), действующей на день неисполнения обязательства по своевременному возврату имущества Ссудополучателем, рассчитанной от балансовой стоимости имущества, указанной в п. 1.1, за каждый день просрочки.

5.3. За каждое нарушение обязательств, предусмотренных пп. 3.2.1 - 3.2.5 Договора, и в случае отказа Ссудополучателя от устранения выявленных нарушений в установленные Ссудодателем сроки Ссудополучатель выплачивает Ссудодателю штраф в размере 1% (один) от балансовой стоимости имущества, указанной в п. 1.1 настоящего Договора.

Уплата штрафных санкций не освобождает Ссудополучателя от исполнения договорных обязательств.

6. Форс-мажор6.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если оно явилось следствием действия обстоятельств непреодолимой силы, то есть чрезвычайным или непредотвратимым при данных условиях обстоятельством: природные стихийные явления (землетрясения, наводнения и т.д.), действия внешних объективных факторов (военные действия, экономический кризис, эпидемии, иные события, не подлежащие разумному контролю Сторон), на время действия этих обстоятельств, если эти обстоятельства непосредственно повлияли на исполнение настоящего Договора.

6.2. В случае если Сторона, выполнению обязательств которой препятствуют обстоятельства форс-мажора, не известит другую Сторону о наступлении таких обстоятельств в десятидневный срок, такая Сторона теряет право ссылаться на указанные обстоятельства как форс-мажорные.

6.3. Если обстоятельства непреодолимой силы длятся больше шести месяцев, Стороны вправе отказаться от продолжения Договора без уплаты штрафов и (или) неустоек, приняв все возможные меры по проведению взаимных расчетов и уменьшению ущерба, понесенного другими Сторонами.

6.4. Обязанность доказывать обстоятельства непреодолимой силы лежат на Стороне, не выполнившей свои обязательства.

7. Вступление в силу, изменение и прекращение Договора7.1. Настоящий Договор вступает в силу с момента подписания Сторонами Договора акта приема-передачи муниципального имущества.

7.2. Для заключения нового договора Ссудодателю должно быть подано заявление от Ссудополучателя.

7.3. Все изменения и дополнения к настоящему Договору действительны, если они совершены в письменной форме (дополнительные соглашения) и подписаны уполномоченными на то представителями Сторон.

7.4. Договор может быть досрочно расторгнут в следующих случаях:

1) по соглашению Сторон;

2) по требованию одной из Сторон в порядке, установленном действующим законодательством или условиями заключенного Договора;

3) прекращения Ссудополучателем выполнения работ и оказания услуг в городе;

4) по решению суда;

5) в случаях, если Ссудополучатель:

а) использует Объект в целом или его часть не по назначению или не в соответствии с Договором;

б) не выполняет обязанностей по поддержанию Объекта в исправном состоянии или его содержанию;

в) существенно ухудшает состояние Объекта;

г) без согласия Ссудодателя передал Объект третьему лицу.

7.5. При прекращении Договора или его расторжении имущество должно быть возвращено Ссудодателю в течение 10 дней с момента подписания соглашения о расторжении Договора по акту приема-передачи.

8. Прочие условия8.1. Все уведомления и извещения, предусмотренные настоящим Договором, направляются с уведомлением о вручении.

8.2. Обо всех изменениях в адресах и реквизитах Стороны должны немедленно информировать друг друга.

8.3. Ссудополучатель не имеет права передавать свои права и обязанности, вытекающие из настоящего Договора, третьим лицам.

8.4. Настоящий Договор составлен в 2 (3) экземплярах. Один хранится у Ссудополучателя, один - у Ссудодателя (один - в Комитете по управлению имуществом г. Пущино).

8.5. Неотъемлемой частью Договора являются:

техническая документация Объекта (приложение 1 к Договору);

акт приема-передачи Объекта (приложение 2 к Договору).

Подписи Сторон:Иванов является фактическим владельцем доли в уставном капитале российского ООО, а Петров – номинальным владельцем данной доли.Иванов решает подать декларацию в соответствии с ФЗ-140 от 08.06.2015г. и задекларировать имущество, фактическим владельцем которого он является.

1. В соответствии с пп.2 п.1 ст.2 ФЗ-140 «договор номинального владения имуществом – договор, который заключен в соответствии с законодательством иностранного государства ….». А если данный договор заключен в России. Каким обязательным требованиям он должен отвечать, должен ли он еще кем-нибудь удостоверен, кроме подписей Иванова и Петрова?

2. Какова схема перехода прав на данную долю от Петрова к Иванову.

Ответ1. Речь идет о договоре доверительного управления. Обязательные условия договора доверительного управления установлены статьей 1016 ГК РФ. Договор не требует дополнительного удостоверения. 2. Переход прав не требуется, так как Петров только представляет интересы владельца доли. Достаточно расторгнуть договор доверительного управления.

Требования к доверительному управлению имуществом, в том числе долей в уставном капитале ООО, установлены главой 53 ГК РФ.

Подп.«д» пункта 1 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ предусматривает внесение в ЕГРЮЛ сведений о доверительном управлении долей в уставном капитале ООО только в том случае, когда доверительное управление возникает при наследовании доли.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

«Статья 1012. Договор доверительного управления имуществом

Передача имущества в доверительное управление в соответствии с нормами Гражданского кодекса РФ является способом осуществления своих абсолютных правомочий собственником, определяющим цели, условия и порядок управления*. В отличие от доверительной собственности, доверительное управление носит открытый для третьих лиц характер, не имеет доверительного характера и построено на жесткой конструкции взаимных и четко определенных прав и обязанностей сторон обязательственных отношений.

Договор доверительного управления является*:

Предметом договора доверительного управления является длящееся совершение управляющим в отношении переданного ему имущества любых юридических и фактических действий в интересах выгодоприобретателя».

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Договор об отношениях между собственником акций и номинальным держателем Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Договор об отношениях между собственником акций и номинальным держателем» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Договор об отношениях между собственником акций и номинальным держателем» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Налоговая амнистия будет предоставлена физическим лицам, которые в срок с 1 июля по 31 декабря 2015 года раскроют информацию о находящемся в их собственности имуществе, открытых банковских счетах и контролируемых ими иностранных компаниях. Их освободят от уголовной, административной и налоговой ответственности за нарушения, связанные с такими активами

Автор: Екатерина Чиркова, ведущий юрисконсульт департамента налоговой политики компании «Мечел»

Государство предоставило всем физическим лицам (гражданам Российской Федерации, иностранным гражданам и лицам без гражданства) возможность добровольно раскрыть информацию о своем имуществе путем подачи специальной декларации в ближайшую к месту жительства (месту временного пребывания) налоговую инспекцию либо непосредственно в ФНС России в срок с 1 июля по 31 декабря 2015 года (Федеральный закон от 08.06.2015 № 140-ФЗ (далее - Закон № 140-ФЗ)).

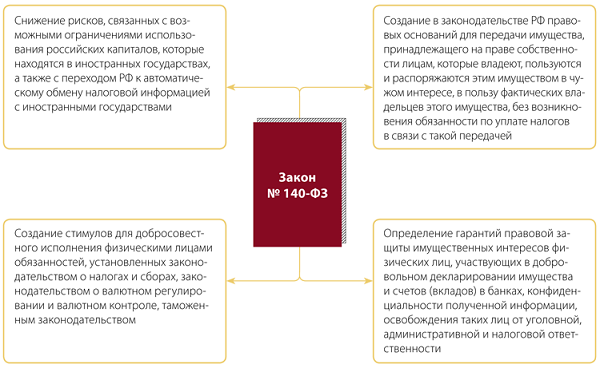

Цель данного нововведения - создание простого, понятного и необременительного с экономической точки зрения правового механизма добровольного декларирования активов и счетов (вкладов) в банках для обеспечения со стороны государства правовых гарантий сохранности капитала и имущества в собственности физических лиц, а также защиты их имущественных интересов, в том числе за пределами Российской Федерации (ст. 1 Закона № 140-ФЗ) (см. рис. 1).

Рис. 1. Цели Закона № 140-ФЗ

Кроме того, представившим декларацию физлицам (далее - декларанты (ст. 2 Закона № 140-ФЗ)), а также лицам, информация о которых в ней содержится, предоставлены гарантии по освобождению (ч. 1 ст. 4 Закона № 140-ФЗ):

- от уголовной ответственности за деяния, содержащие признаки составов следующих преступлений (ч. 3 ст. 76.1 УК РФ):

- уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте РФ (ст. 193 УК РФ);

- уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица (ст. 194 УК РФ);

- уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК РФ) или организации (ст. 199 УК РФ);

- неисполнение обязанностей налогового агента (ст. 199.1 УК РФ);

сокрытие денежных средств либо имущества организации или индивидуального - предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ);

- административной ответственности за деяния, содержащие признаки ведения предпринимательской деятельности без государственной регистрации, без специального разрешения (лицензии) или с нарушением специального разрешения (лицензии) (ст. 14.1 КоАП РФ);

- ответственности за налоговые правонарушения .

Однако освобождение от указанных выше видов ответственности возможно только в случае, если (ч. 1, 8 ст. 4 Закона № 140-ФЗ):

- деяния связаны с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) контролируемыми иностранными компаниями (далее - КИК), информация о которых содержится в декларации, и (или) с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых также содержится в декларации;

- на дату представления декларации в отношении лица не было возбуждено уголовное дело в связи с совершением соответствующего преступления;

- на дату представления декларации в отношении лица не начато производство по делу об административном правонарушении в связи с совершением соответствующего административного правонарушения;

- на дату представления декларации в отношении лица не начато производство по делу о соответствующем налоговом правонарушении.

Обращаем ваше внимание на тот факт, что указанные выше гарантии в виде освобождения от уголовной, административной и налоговой ответственности распространяются только на деяния, совершенные до 1 января 2015 года (ч. 13 ст. 4 Закона № 140-ФЗ).

Также отметим, что в случае раскрытия в декларации сведений об участии юридического лица в процессе приобретения (формирования источников приобретения), использования либо распоряжения имуществом и (или) КИК гарантии по освобождению от ответственности распространяются на лиц, которые в соответствии с распорядительными документами компании выполняли организационно-распорядительные или административно-хозяйственные функции (ч. 2 ст. 4 Закона № 140-ФЗ), то есть на топ-менеджмент. При этом сами данные лица в декларации не раскрываются.

Закон № 140-ФЗ предусматривает и другие гарантии. Так, освобождены от налогообложения операции по передаче имущества его номинальным владельцем фактическому (ч. 7 ст. 4 Закона № 140-ФЗ).

Если в декларации будет раскрыта информация об открытых декларантом по состоянию на 1 января 2015 года счетах (вкладах) в банках, расположенных за пределами РФ (об открытии и изменении реквизитов которых физлица обязаны уведомлять налоговые органы согласно Закону о валютном регулировании и контроле (Федеральный закон от 10.12.2003 № 173-ФЗ (далее - Закон о валютном регулировании и контроле))), то все санкции данного закона, которые могли бы быть применены ранее, неприменимы (ст. 7 Закона № 140-ФЗ). То есть и сам счет, и движение денежных средств на нем будут являться абсолютно законными, а сроки уведомления инспекторов не будут считаться нарушенными.

Кроме того, законодатель закрепил в Налоговом кодексе гарантии для лиц, подавших специальную декларацию (Федеральный закон от 08.06.2015 № 150-ФЗ (далее - Закон № 150-ФЗ)). Теперь в случае неуплаты или неполной уплаты декларантом либо лицом, указанным в декларации, любых налогов взыскание с них недостающей суммы (п. 2.1 ст. 45 НК РФ) не производится при условии, что обязанность по уплате возникла в результате совершения до 1 января 2015 года операций, связанных с приобретением (формированием источников приобретения), использованием либо распоряжением имуществом и (или) КИК, информация о которых содержится в специальной декларации, либо с открытием и (или) зачислением денежных средств на счета (вклады), информация о которых содержится в специальной декларации.

Что можно раскрыть в декларации для целей амнистии

Форма специальной декларации установлена в Приложении № 1 к Закону № 140-ФЗ, а в Приложении № 2 описан порядок ее заполнения. ФНС России уже разработала бесплатное программное обеспечение для заполнения формы, которое размещено на сайте ведомства (http://www.nalog.ru/rn77/program/all/nal_ul/).

Специальная декларация представляется в двух экземплярах, каждый из которых должен быть подписан декларантом.

Рассмотрим, какую информацию может раскрыть декларант, чтобы получить амнистию (ч. 1 ст. 3 Закона № 140-ФЗ).

Информация об имуществе. Декларант может раскрыть информацию о его праве собственности:

- на земельные участки;

- иное недвижимое имущество - участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства, подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты (ст. 130 ГК РФ);

- ценные бумаги, в том числе акции, а также информацию о долях и паях в уставных капиталах российских и (или) иностранных организаций.

Информация раскрывается только в случаях, если декларант:

- признается собственником такого имущества;

- является фактическим владельцем такого имущества.

При этом фактический владелец имущества - физическое лицо, в интересах и (или) по поручению которого номинальный владелец осуществляет права собственника этого имущества на основании договора номинального владения имуществом (ст. 2 Закона № 140-ФЗ).

Номинальный владелец имущества - лицо, осуществляющее права собственника имущества в интересах и (или) по поручению последнего на основании договора номинального владения имуществом.

А договор номинального владения имуществом - это договор, который заключен в соответствии с законодательством иностранного государства и на основании которого права собственника имущества передаются иному лицу, осуществляющему эти права в интересах и (или) по поручению собственника.

Таким образом, декларация в отношении имущества может быть представлена строго при выполнении следующих условий:

1. Декларант является собственником такого имущества.

2. Декларант (в данном случае фактический владелец) заключил договор номинального владения имуществом с лицом, осуществляющим права собственника имущества в интересах и (или) по поручению декларанта.

Примером такой передачи может являться номинальное держание имущества в пользу физического лица на основании трастового договора (соглашения), передача акций профессиональным участникам рынка ценных бумаг и т.п. В иных случаях, когда физическое лицо владеет акциями компании, которая уже непосредственно владеет имуществом, данные правила не распространяются, так как отсутствует договор номинального владения.

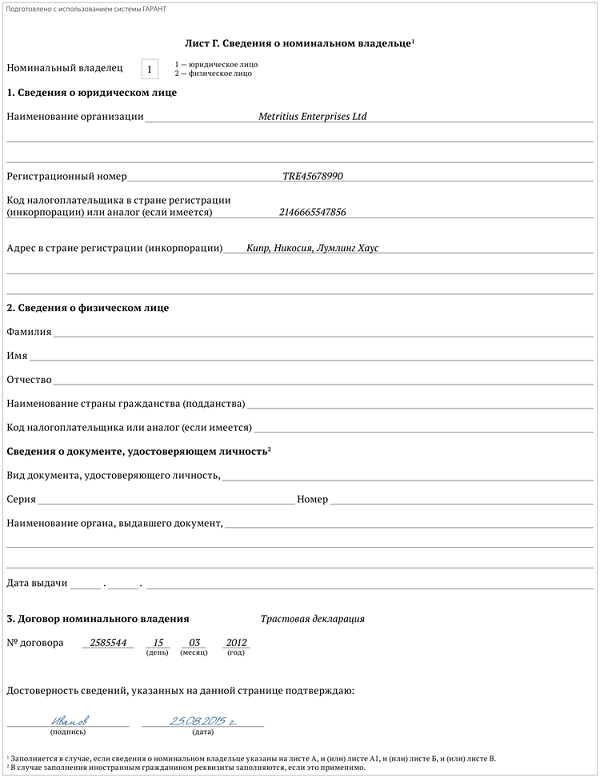

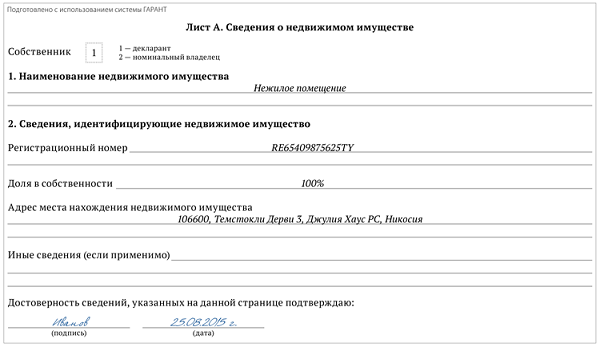

Приведем образцы заполнения специальной декларации при отражении информации о владении имуществом (см. рис. 2, 3 и 4).

Рис. 2. Декларант является собственником имущества

Рис. 3. Декларант является фактическим владельцем имущества

Рис. 4. Декларант является фактическим владельцем имущества (продолжение)

Причем расположение декларируемого имущества (в России или за ее пределами) значения не имеет. Необходимость возврата в Россию установлена только для движимого имущества, которое находится (ст. 6 Закона № 140-ФЗ):

- в государстве из списка ФАТФ (Исламская Республика Иран, Корейская Народно-Демократическая Республика);

- в государстве, которое не обеспечивает с РФ обмен информацией для целей налогообложения (перечень таких государств должна утвердить ФНС России).

При этом процедуру возврата имущества на территорию РФ, срок такого возврата Закон № 140-ФЗ никак не регулирует.

Информация о КИК. Декларант вправе раскрыть информацию о КИК, в отношении которых он является контролирующим лицом на дату представления декларации. Причем в целях Закона № 140-ФЗ рассматривается только косвенное участие в КИК.

Контролируемой компанией признается организация, не являющаяся налоговым резидентом РФ и контролирующими лицами которой являются организации и физические лица - резиденты РФ (ст. 25.13 НК РФ).

Информация о счетах в иностранных банках. Декларант имеет право раскрыть информацию об открытых (закрытых) на дату представления декларации счетах (вкладах) в банках (а также об изменениях их реквизитов), расположенных за пределами РФ, если налоговые органы ранее не были об этом уведомлены. Напомним, в отношении счетов в зарубежных банках физические лица обязаны уведомлять налоговые органы в соответствии с Законом о валютном регулировании и контроле не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) (ч. 2 ст. 12 Закона о валютном регулировании и контроле).

Информация о банковских счетах, в отношении которых декларант является бенефициарным владельцем. Декларант имеет право раскрыть информацию о счетах (вкладах) в банках, если в отношении владельца счета (вклада) на дату представления декларации он признается бенефициарным владельцем в соответствии с Законом о противодействии легализации доходов (Федеральный закон от 07.08.2001 № 115-ФЗ (далее - Закон о противодействии легализации доходов)), а также представить описание оснований для признания себя бенефициарным владельцем.

Бенефициарный владелец - это лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом - юридическим лицом либо имеет возможность контролировать действия клиента (ст. 3 Закона о противодействии легализации доходов).

Таким образом, с целью реализации Закона № 140-ФЗ в декларации подлежат раскрытию счета всех компаний (как российских, так и зарубежных), в которых доля прямого и (или) косвенного владения декларанта составляет более 25 процентов.

Для амнистии необходимы дополнительные документы

При раскрытии информации о счетах и активах к декларации необходимо приложить обширный пакет документов, подтверждающих такую информацию. Должны быть представлены (ч. 5 ст. 3 Закона № 140-ФЗ):

- нотариально заверенная копия каждого из договоров номинального владения имуществом (в случае, если декларант указывает сведения об имуществе, фактическим владельцем которого он является);

- иные документы и (или) сведения, прилагаемые по желанию, подтверждающие информацию, содержащуюся в декларации;

- опись документов и (или) сведений, прилагаемых к декларации, составленная в произвольной форме в двух экземплярах и содержащая краткое описание признаков и реквизиты указанных документов, позволяющие их идентифицировать.

При этом документы и (или) сведения должны быть оформлены на русском языке или иметь нотариально удостоверенный перевод на русский язык.

Кроме того, декларант вправе в произвольной форме раскрыть информацию об указанных в декларации источниках приобретения (способах формирования источников приобретения) объектов имущества, источниках денежных средств, зачисленных на счета (вклады), а также представить документы, подтверждающие свои права и (или) права номинального владельца в отношении объектов имущества (ч. 6 ст. 3 Закона № 140-ФЗ).

Избегаем отказа в принятии специальной декларации

Налоговый орган может отказать в приеме специальной декларации, если физическим лицом не будут соблюдены все необходимые условия, закрепленные в Законе № 140-ФЗ (ч. 10 ст. 3 Закона № 140-ФЗ), а именно:

- декларация должна быть составлена по установленной форме и заполнена в соответствии с требованиями Закона № 140-ФЗ;

- должна быть составлена опись документов и сведений, прилагаемых к декларации;

- опись документов и сведений должна соответствовать фактическому наличию и реквизитам документов, прилагаемых к декларации;

- должен быть представлен документ, удостоверяющий личность, плюс доверенность на представителя в случае подачи декларации уполномоченным лицом;

- каждый лист декларации должен быть подписан декларантом лично (даже в том случае, если представлять декларацию будет уполномоченное лицо).

Если все перечисленные выше условия выполнены, то налоговики не имеют права отказать в приеме декларации. При этом принимающий инспектор обязан подписать каждый лист экземпляра декларации и описи документов и (или) сведений, прилагаемых к декларации, а также проставить отметку о принятии декларации с указанием даты и времени приема и с оттиском штампа "Принята". Экземпляр декларации с отметкой о принятии и описи документов и (или) сведений, прилагаемых к декларации, возвращается лицу, подавшему декларацию.

Важно! Специальная декларация может быть подана только в период с 1 июля по 31 декабря 2015 года и только один раз. Другой возможности у физических лиц не будет.

Если же при принятии документов инспектор обнаружил несоблюдение указанных выше условий, то выдается письменный отказ в приеме декларации с указанием причины.

В заключение отметим, что описанные в статье гарантии распространяются не только на самого декларанта, но и на всех лиц, которые указаны в декларации (ч. 1, 11 ст. 4 Закона № 140-ФЗ).

В частности, если в результате будущих налоговых проверок у одной из компаний, указанных в декларации, будут выявлены налоговые правонарушения, связанные, к примеру, с приобретением/реализацией имущества, также указанного в специальной декларации, то в отношении такого правонарушения с данной компании не может быть взыскана недоимка по налогам.

Аналогичные преференции распространяются и на личные имущественные налоги физического лица, подающего декларацию. Так, если по транспортному средству, принадлежащему декларанту, не уплачен налог за 2013 год, указание такого транспортного средства в специальной декларации позволит в будущем не платить данный налог даже в случае выявления факта неуплаты налоговиками.

Оптимизация налогообложения. Уклонение от уплаты налогов. Схемы

Суды правомерно отклонили довод общества об осуществлении хозяйственных операций в рамках договора комиссии с партнером, как не основанные на документальных доказательствах, подтверждающих фактическое выполнение договора комиссии. Суды указали, что представленные обществом документы не подтверждают факт закупки товаров на основании договора комиссии, заключенного с деловым партнером, поскольку реализация товаров на основании договора комиссии не подтверПри реальности произведенного сторонами исполнения по сделке, то обстоятельство, что эта сделка и документы, подтверждающие ее исполнение, от имени контрагента общества оформлены за подписью лица, отрицающего их подписание, само по себе не является безусловным и достаточным доказательством, свидетельствующим о получении заявителем необоснованной налоговой выгоды.

Налогоплательщики. Все о правах и обязанностях

Неверное указание предпринимателем кода бюджетной классификации в платежном поручении на перечисление налога не является основанием считать его неисполнившим или ненадлежаще исполнившим обязанность по уплате налога. Суд указал, что исполнение обязанности по уплате налогов не может зависеть от правильности указания КБК в платежном поручении.

Установив, что истребованная обществом бухгалтерская отчетность должника в указанный перечень не входит, суды пришли к выводу об отсутствии у налогового органа нормативно предусмотренной обязанности по представлению взыскателю запрашиваемой информации и налоговой отчетности, составляющих согласно ст. 102 Налогового кодекса Российской Федерации налоговую тайну.

Поскольку в силу п. 6 ст. 22 ФЗ от 08.08.2001 г. № 129-ФЗ, положений ст. 48, 49, ст. 61, п. 8 ст. 63 ГК РФ незарегистрированная в установленном законом порядке организация, а равно и исключенная из ЕГРЮЛ, не признается участником гражданских правоотношений, налоговый орган пришел к обоснованному выводу, что представленные налогоплательщиком в обоснование расходов и налоговых вычетов документы не подтверждают реальность хозяйственных операций, поскольку