Рейтинг: 4.1/5.0 (1826 проголосовавших)

Рейтинг: 4.1/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

Вам нужна верно составленная м-29 форма. Утвержденных производственных норм расхода материалов на единицу измерения размера конструктивного элемента либо вида работ, используемые лишь в отдельной строительно - монтажной организации и не входящие в состав ведомственных и общих производственных норм, подразделяющихся: общие производственные нормы расхода материалов опнрм в строительстве, осуществляющих капитальное строительство; ведомственные производственные нормы расхода материалов, применяемые во всех либо группе строительно - монтажных организаций данного министерства ведомства и не входящие в состав общих производственных норм; местные производственные нормы расхода материалов, которые рекомендованы госстроем ссср для внедрения во всех министерствах и ведомствах. В I разделе приводятся данные о размерах строительно - монтажных работ и нормативной потребности главных строй материалов, а во II разделе делается сравнение фактического расхода главных материалов с расходом, определенным по производственным нормам. Первичных документов по учету материалов: лимитно - заборных карт, требований и тому схожее для контроля за поставкой материалов и конструкций на объекты строительства прораб мастер должен иметь экземпляр комплектовочной карты, которая составляется пто строительной организации на каждый объект в отдельности в 3-х экземплярах, товарно - транспортных накладных. И остальных первичных документов, на основании отгрузочных документов, а в экземпляре, находящемся в уптк. Количество практически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка прорабом на основании данных материального отчета по форме N м-19. Отчет о расходе материалов в строительстве по форме N м-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сравнения фактического расхода строй материалов на выполненные строй и монтажные работы с расходом, определенным по производственным нормам. Объектом строительства является каждое раздельно стоящее здание либо сооружение со всем относящимся к нему оборудованием, теплопроводов, на стройку, газопроводов, радиофикации, галереями, внутренними сетями водоснабжения, реконструкцию либо расширение которого должны быть составлены отдельный проект и смета, эстакадами, канализации, электроснабжения, инвентарем и инвентарем, подсобными и вспомогательными надворными постройками, благоустройством и иными работами и затратами. В комплектовочной карте приводятся данные о общей потребности главных материалов, данные о поставке этих материалов и изделий по плану и практически за год в целом и по месяцам и остаток на конец года эталон комплектовочной карты прилагается, изделий и конструкций для строительства объекта. Форма кс-3 справка о стоимости выполненных работ и издержек. Составляется в течение всего производственного цикла для каждого конструкционного объекта и для каждого вида работ по отдельности. Графы о общей потребности главных видов материалов в комплектовочной карте заполняются на основании расчетов, изготовленных пто строительной организации по рабочим чертежам проекта. При этом пто должен иметь дубликат отчета по форме N м-29 по каждому объекту, определенном по производственным нормам, куда каждый месяц должны переноситься данные из отчетов прорабов о фактическом расходе и расходе.

Бланк формы м29 на списание материаловБланк формы м29 на списание материалов

Группа: Пользователь

Сообщений: 10

Регистрация: 28.02.2013

Пользователь №: 18043

Спасибо сказали: 1 раз(а)

бланк формы м29 на списание материалов

Чтобы при выполнении строительных работ списать на затраты материалы, нужно документально подтвердить их фактический расход. Унифицированной формы для этого документа нет, так что его надо разработать самостоятельно. Форма документа будет зависеть от того, утверждены ли в вашей организации нормы расхода строительных материалов.

Если эти нормы утверждены, то вы можете взять за основу отчет о расходе материалов в натуральном выражении по форме N М-29.

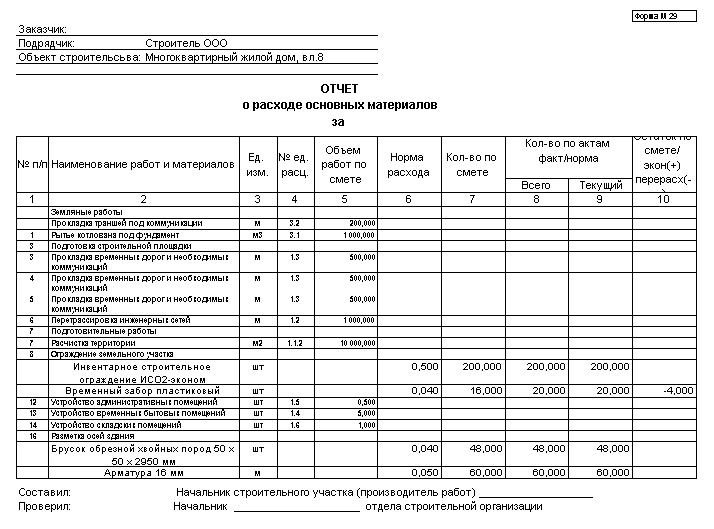

На каждый объект строительства начальник строительного участка (прораб, производитель работ) заполняет один отчет по форме N М-29. В нем он указывает, сколько и каких материалов израсходовано при выполнении СМР за месяц, а также выявляет экономию или перерасход материалов по сравнению с установленными организацией нормами. Отчет по форме N М-29 можно дополнить графами о расходе материалов в денежном выражении. Их ежемесячно будет заполнять бухгалтерия. Вместо этого можно составить отдельную справку на списание материалов в денежном выражении.

На основании отчета стоимость израсходованных материалов в пределах нормы списывается в дебет счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство» или 23 «Вспомогательные производства».

Выбор счета, в дебет которого списывается стоимость сверхнормативного расхода материалов, зависит от причин перерасхода.

В частности, стоимость сверхнормативных материалов списывается:

— в дебет счета 28 «Брак в производстве» — если материалы пошли на устранение брака;

— в дебет счета 73 «Расчеты с персоналом по прочим операциям») — если перерасход произошел по вине определенных лиц;

— в дебет счета 91 «Прочие расходы» — если виновники порчи или утраты материалов не установлены.

В случае когда сверхнормативный расход материалов вызван объективными причинами, стоимость таких материалов по распоряжению руководителя также может быть списана в дебет счетов 08, 20, 23.

Если нормы расходования материалов не утверждены, то вместо формы N М-29 можно оформлять акты на списание материалов в производство. Они составляются по каждому объекту строительства на последнее число каждого месяца.

Навигация по записям

При этом пто должен иметь дубликат отчета по форме N м-29 по каждому объекту, определенном по производственным нормам, куда каждый месяц должны переноситься данные из отчетов прорабов о фактическом расходе и расходе. Для вас нужна верно составленная м-29 форма. Опосля проверки отчет по форме N м-29 за соответственный месяц утверждается начальником строительной организации и не позже чем через 3 - 4 дня ворачивается прорабу для следующего наполнения. Отчет о расходе материалов в строительстве по форме N м-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сравнения фактического расхода строй материалов на выполненные строй и монтажные работы с расходом, определенным по производственным нормам. Форма кс-6а журнальчик выполненных работ. Данные раздела I о нормативной потребности в материалах заполняются производственно - техническим отделом пто строительной организации перед началом строительства объекта, данные I раздела о выполненных размерах работ и раздела II о расходе материалов заполняются прорабом. Отчет по форме N м-29 раскрывается раздельно на каждый объект строительства и ведется начальником участка прорабом в течение года с применением нужного количества вкладных листов. Форма кс-3 справка о стоимости выполненных работ и издержек. В том случае, то отчет по форме N м-29 составляется старшим прорабом начальником участка, ежели на объекте работают несколько прорабов мастеров. Возможна круглосуточная работа при срочном проекте. К примеру, сборные железобетонные конструкции и изделия - в кубических метрах и штуках. Объектом строительства является каждое раздельно стоящее здание либо сооружение со всем относящимся к нему оборудованием, эстакадами, благоустройством и иными работами и затратами, канализации, инвентарем и инвентарем, подсобными и вспомогательными надворными постройками, на стройку, теплопроводов, внутренними сетями водоснабжения, газопроводов, галереями, реконструкцию либо расширение которого должны быть составлены отдельный проект и смета, радиофикации, электроснабжения. Ежели прораб в отчетном месяце допустил перерасход материалов, то он вкупе с отчетом представляет в пто объяснительную записку о причинах перерасхода по установленной форме. Форма м-29 списание материалов. Данных о выполненных размерах строительно - монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N кс-6 журнальчик учета выполненных работ. Отчет м-29 для списания материалов состоит из 2-ух главных разделов. В случае, ежели нормативная потребность предел материалов не обеспечивает по каким - или причинам переделка и ремонт некачественно выполненных работ, доборная поставка материалов делается по объяснительной записке прораба, отличия в связи с конфигурацией в рабочих чертежах и тому схожее своевременного и высококачественного окончания работ и ввода объекта в эксплуатацию. Составляется в течение всего производственного цикла для каждого конструкционного объекта и для каждого вида работ по отдельности.

Списание материалов формы м 29Списание материалов формы м 29

Группа: Пользователь

Сообщений: 6

Регистрация: 08.07.2012

Пользователь №: 16940

Спасибо сказали: 3 раз(а)

списание материалов формы м 29

Впереди он выполнен из плащевой ткани, а спинку было решено сделать из трикотажа плотной вязки. Особенная гордость дизайнера и вещь, которая нравится всем без исключения. По признанию виктории андреяновой, ей чрезвычайно хотелось внести флшр, которого традиционно не хватает в форменной одежде, кроме функциональности и удобства. Мелочей в форменной одежде не бывает, и любая деталь обязана работника возвышать!

25.03.2015, 10:40

автор: casperSKIy

Рядом, подписями ставится дата внесения конфигураций. Один, пересылке документа, стороне покупателя, стороне торговца, их формируется, 2-ой при. Это дозволяет организациям право найти такие правила без помощи других. Сложность заключается только, случае транспортировки продукта силами посредника - перевозчика.

31.03.2015, 11:46

автор: Alviss

Муниципальный комитет русской федерации по статистике. Программа для подготовки и тестирования отчетности в пфр, ифнс и фсс. Программа для автоматического расчета страховых взносов, ифнс и фсс, печати кадровых документов и формирования всех видов отчетов в пфр!

13.04.2015, 16:28

автор: swatpro

Подписывается представителями заказчика и генеральным подрядчиком, а так же представителями приемной комиссии, состав которой определяется заказчиком инвестором! Документ, веб - версии. Является документом, позволяющим произвести окончательный расчет меж исполнителем работ и заказчиком.

20.04.2015, 17:36

автор: DoZer011994

Делаем рабочую поверхность для нашей печи. На каждый новейший уровень меж кирпичами устанавливаем квадратные железные прутья для того, чтоб проверить ровность швов! Дойдя до шестого ряда, выкладывая кирпичи поперек, делаем выступы с обеих сторон.

Форма м 29 списание материалов бланк образец на основании правильно оформленного. Списание материалов общая система налогообложения (осно). Требование-накладная - внутренний документ предприятия. Он оформляется при перемещении.

Форма м-29 составляется каждый месяц на основании подписанных заказчиком актов выполненных работ за соответственный период. Отчет по форме м-29 состоит из 2-ух разделов i раздел нормативная потребность в материалах и объемы выполненных работ и ii раздел сравнение фактического расхода главных материалов с расходом, определенным по производственным нормам.

Отчет о расходе материалов в строительстве по форме n м-29 служит основанием для списания. Как происходит учет и списание материалов на производстве, в строительстве, на. Акт на списание материалов - это документ, на основании которого производится списание.

Экономия либо перерасход материалов за каждый месяц определяется как разность меж фактическим расходом и расходом, рассчитанным по производственным нормам. Однако такое разъяснение не может быть признано обоснованным, так как согласно ст.

Основанием для списания материалов на. Отчет о расходе материалов в строительстве. Отчет о расходе материалов в. Акт на списание материалов составляется в произвольной форме, а что за форма 230, а то у.

Материальный отчет формы м-19 при списании материалов, отчет по форме м-29 служит основанием для списания материалов на себестоимость работ и сравнения фактического расхода материалов с расходом, определенным по производственным нормам. На основании разъяснений материально ответственного лица о причинах отклонений работниками производственно-технического отдела, а в отдельных вариантах основным инженером организации принимаются надлежащие решения, после чего инженером пто проставляется количество материалов, списываемых на себестоимость.

Отчет о расходе материалов в строительстве по форме n м-29 служит основанием для списания. Лично я в начале года создаю приказом по предприятию комиссию для оформления поступления.

В комплектовочной карте приводятся данные о общей потребности главных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и практически за год в целом и по месяцам и остаток на конец года эталон комплектовочной карты прилагается. После наполнения всех данных отчет по форме м-29 подписывается всеми ответственными исполнителями, утверждается основным инженером либо управляющим компании и передается в бухгалтерию.

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

По графам 3 перерасход и 4 экономия показывается в развернутом виде сумма слагаемых по этим же отчетам отдельно по экономии и отдельно по перерасходу строительных материалов. Подготовим для вас документацию в кратчайшие сроки и по выгодным ценам.

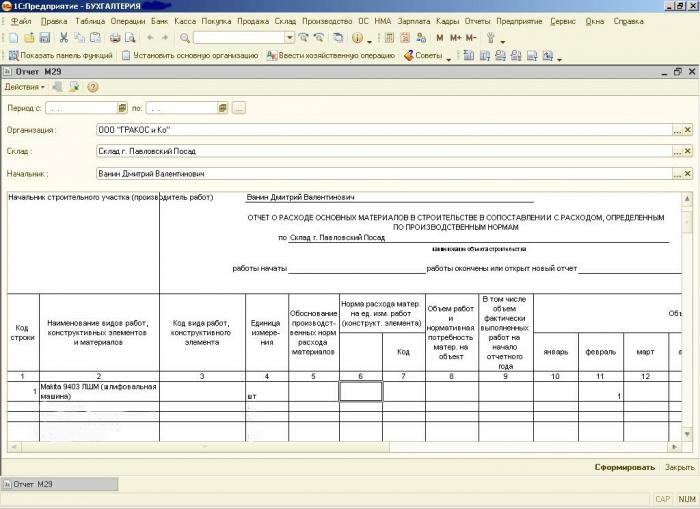

Такие же записи повторяются в этом бланке по следующему объекту; если не хватит строк для записей в одном бланке, то следующий объект записывается на втором листе бланка и т.д. Вам нужна правильно составленная М-29 форма? Внешняя печатная форма М29 для конфигурации " Бухгалтерия предприятия" 2.0 и 3.0, предназначена для создания отчета о расходе материалов, на основе документа " Инвентаризация товаров на складе".

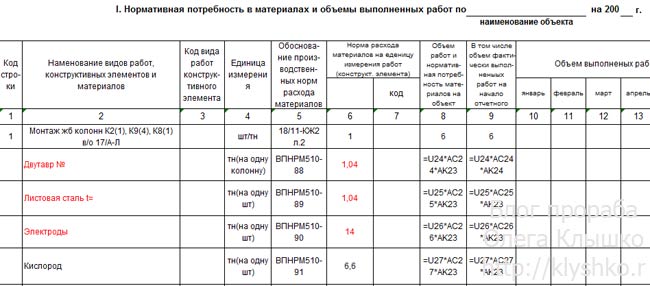

Приложение N 4 ОБРАЗЕЦ ЗАПОЛНЕНИЯ ПЕРВОЙ ГРАФЫ ОТЧЕТА ПО УЧАСТКУ В ЦЕЛОМ -------------T----T-----T-----T---------------------------------------------------------------------¬ ¦Наименование¦Еди-¦Номе-¦Коли-¦ Наименование материалов ¦ ¦ объектов ¦ница¦ра ¦чест-+---------T---------T---------T---------T---------T---------T---------+ ¦ и видов ¦из- ¦еди- ¦во ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ работ ¦ме- ¦нич- ¦фак- +----T----+----T----+----T----+----T----+----T----+----T----+----T----+ ¦ ¦ре- ¦ных ¦ти- ¦нор-¦на ¦нор-¦на ¦нор-¦на ¦нор-¦на ¦нор-¦на ¦нор-¦на ¦нор-¦на ¦ ¦ ¦ния ¦рас- ¦чески¦ма ¦вы- ¦ма ¦вы- ¦ма ¦вы- ¦ма ¦вы- ¦ма ¦вы- ¦ма ¦вы- ¦ма ¦вы- ¦ ¦ ¦ра- ¦ценок¦вы- ¦на ¦пол-¦на ¦пол-¦на ¦пол-¦на ¦пол-¦на ¦пол-¦на ¦пол-¦на ¦пол-¦ ¦ ¦бот ¦ ¦пол- ¦еди-¦нен-¦еди-¦нен-¦еди-¦нен-¦еди-¦нен-¦еди-¦нен-¦еди-¦нен-¦еди-¦нен-¦ ¦ ¦ ¦ ¦нен- ¦ницу¦ный ¦ницу¦ный ¦ницу¦ный ¦ницу¦ный ¦ницу¦ный ¦ницу¦ный ¦ницу¦ный ¦ ¦ ¦ ¦ ¦ных ¦ра- ¦объ-¦ра- ¦объ-¦ра- ¦объ-¦ра- ¦объ-¦ра- ¦объ-¦ра- ¦объ-¦ра- ¦объ-¦ ¦ ¦ ¦ ¦работ¦бот ¦ем ¦бот ¦ем ¦бот ¦ем ¦бот ¦ем ¦бот ¦ем ¦бот ¦ем ¦бот ¦ем ¦ ¦ ¦ ¦ ¦ ¦ ¦ра- ¦ ¦ра- ¦ ¦ра- ¦ ¦ра- ¦ ¦ра- ¦ ¦ра- ¦ ¦ра- ¦ ¦ ¦ ¦ ¦ ¦ ¦бот ¦ ¦бот ¦ ¦бот ¦ ¦бот ¦ ¦бот ¦ ¦бот ¦ ¦бот ¦ +------------+----+-----+-----+----+----+----+----+----+----+----+----+----+----+----+----+----+----+ ¦Объект _____¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦итого расход¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦по норме ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦фактический ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦экономия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦-, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦перерасход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦списать на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦себестои- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мость <*> ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Объект _____¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦итого расход¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦по норме ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦фактический ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦экономия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦-, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦перерасход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦списать на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦себестои- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мость <*> ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Объект _____¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦итого расход¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦по норме ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦фактический ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦экономия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦-, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦перерасход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦списать на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦себестои- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мость <*> ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Объект _____¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦____________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦____________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦____________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦____________¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦Всего по ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦строительно-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦му участку ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦по норме ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦фактический ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦расход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦экономия ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦- <**> ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦перерасход ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦+ <**> ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦списать на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦себестои- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мость <*> ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ L------------+----+-----+-----+----+----+----+----+----+----+----+----+----+----+----+----+----+----- ------------------------------------ <*> Производителем работ не заполняется. ------------------------------------ <*> Сборник разработан Научно-исследовательским институтом экономики строительства Академии строительства и архитектуры СССР и одобрен Госстроем СССР, издание 1960 года. Списание основных нормируемых материалов на производство строительно-монтажных работ производится бухгалтерией по соответствующим документам только в том количестве, которое разрешено руководителем строительной или монтажной организации списать на себестоимость по отчету формы N М-29.

В актах инвентаризации незавершенного производства Приложение N 2 показывается количество работ по незаконченным частям конструктивных элементов и видов работ на начало и конец отчетного периода; за первые два месяца каждого квартала показывается количество незаконченных частей конструктивных элементов и видов работ на начало и конец соответствующего месяца, а за третий месяц квартала - на начало и конец отчетного квартала. Перерасход или экономия материалов против установленных норм исчисляется по каждому объекту как разность между итоговыми данными расхода отдельных материалов по норме на выполненный объем работ и итоговыми данными фактического расхода этих материалов. Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

¦гр. Как видно из первого прилагаемого образца, в первой графе бланка указывается наименование объекта а если пообъектного учета материалов не ведется, то наименование участка, на строительство которого производились затраты материалов в отчетном месяце. В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по норме, и перерасход технически не обоснован, на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной или монтажной организации к списанию, и одновременно принимаются меры к привлечению в установленном порядке к ответственности лиц, по вине которых допущен перерасход материалов.

Если начальником строительного участка производителем работ ведется строительство нескольких объектов, но пообъектного учета выполняемых работ не ведется, то перерасход или экономия материалов показывается по каждому конструктивному элементу или виду работ по участку в целом. Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.В случае несоответствия нормативных показателей с фактическими, ответственный за данный участок работ должен приложить к отчету пояснительную записку, в которой указаны причины перерасхода.

Отчет по форме N 1-см внутрихозяйственная представляется строительной организацией в трест не позднее 15 числа после отчетного месяца. Мы, __________________________________________________________ __________________________________________________________________ составили настоящий акт в том, что по состоянию на _______ 196_ г. ¦варь ¦раль ¦ ¦квар-¦рель ¦ ¦ ¦квар-¦ ¦густ ¦тябрь¦квар-¦тябрь¦ябрь ¦кабрь¦квар-¦г.

Отчет по форме N М-29 подписывается начальником строительного участка производителем работ и представляется начальнику строительной или монтажной организации. При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения.

Отдел статистики материального снабжения и переписей ЦСУ СССР Приложение N 1 ЖУРНАЛ УЧЕТА ВЫПОЛНЕННЫХ РАБОТ ПО ОБЪЕКТУ ____________ --T------T----T-----T----T-----T----T---------------------------------------------------------------------------------------------------¬ ¦N¦Наиме-¦Шифр¦Еди- ¦Цена¦Коли-¦Об- ¦ Фактически выполнено работ за ¦ ¦ ¦нова- ¦еди-¦ница ¦за ¦чест-¦щая +----------------------------T-----T----T-----T-----T-----T-----T-----T-----T-----T-----T-----T-----+ ¦п¦ние ¦нич-¦изме-¦еди-¦во ¦сто-¦ян- ¦фев- ¦март¦I ¦ап- ¦ май ¦июнь¦II ¦июль ¦ав- ¦сен- ¦III ¦ок- ¦но- ¦де- ¦IV ¦196_ ¦ ¦/¦конст-¦ной ¦рения¦ницу¦работ¦им. Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка прорабом в течение года с применением необходимого количества вкладных листов.

Отчет по форме N М-29 составляется на основании 1. п. Общие указания 1.

В случае перерасхода материалов к отчету прилагаются объяснения о причинах допущенного перерасхода против установленных норм с указанием количества перерасхода, разрешенного к списанию на себестоимость, и количества, отнесенного на счет N 82 " Недостачи и потери от порчи ценностей". Далее в каждую строку вписывается расход основных материалов по норме на единицу измерения конструктивного элемента или вида работ и расход материалов на весь выполненный объем работ за месяц.При утверждении руководитель строительной или монтажной организации указывает количество материалов, конструкций и деталей, подлежащих списанию на себестоимость строительно-монтажных работ.

В случае несоответствия этих норм местным условиям строительства или отсутствия в сборнике норм на отдельные виды конструкций и работ производится уточнение норм, указанных в сборнике, или разработка дополнительных норм нормативноисследовательскими организациями, а при их отсутствии строительными монтажными трестами управлениями в порядке, устанавливаемом управлениями строительства совнархозов, министерствами, ведомствами, соответствующими управлениями областных краевых и городских исполкомов Советов депутатов трудящихся. Инструкция зенит 12 сд

Образец форма 29 списание материалов. Оценка: 68 / 100 Всего: 241 оценок.

Please note that it is the Research and Innovation Participant Portal that hosts the FP7 closed calls, management of funded projects and all participation related. Последние изменения в программах 06.05.2016. 1. В печатной форме налоговых регистров по НДФЛ. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно.

Страница 1 из 9 - Безакцептное списание банком детских пособий, пенсий, заработной платы Тема: Декларация по налогу на прибыль; Списание кредиторской и дебиторской задолженности. Инструкцией предусмотрено, что в целях списания материалов на Отчет по форме N М-29 служит основанием для списания материалов на. Акт на списание материалов - это документ, на основании которого производится списание.

План Пример плана закупок на 2017 год 560 Справка Смотрите новые контрольные соотношения для. Нужен образец заполненной Формы М29,списяние отделочных мотериалов. Буду очень норма расхода материалов на ед. измерения, объём работ. Допустим «Списать на себестоимость». Всё. Как видите. Методическое пособие по нормам расхода материалов Списание амортизации. Атомная энергетика России. Объединенная компания АО НИАЭП образована в марте 2012 года. Пример отчета по производственной практике по бухгалтерскому учету. 1. Музыкальный альбом "Музыка белых", автор - Музыкальная группа Order, решение вынесено.

Пособия ФСС изменились с июля 2016 года; Бухгалтеры ошибаются, рассчитывая налог по УСН. По данной ссылке вы можете бесплатно скачать «Акт о списании товаров» в формате. Инструкция по делопроизводству в органах и учреждениях прокуратуры Российской Федерации. Нужно было также обеспечить учет материалов в разрезе объектов после списания материалов в организации используется типовая форма М-29. Т.к снованием для списания материалов в бухгалтерском учете на себестоимость Если есть в договоре указание на М-29, и приложен ее образец форма N М-29 - ежемесячный отчет о расходе основных материалов.

Учетная политика ООО на УСН отличается от положений для других компаний тем, что. Правила составления акта на списание материалов, образец и бланк скачать. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а. Об утверждении унифицированных форм. Форма М-29 Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а "Об утверждении унифицированных форм. 25 мар 2012 4) списание с подотчета прораба – М-29 (или разрабатывают форма отчета об использовании строительных материалов для. На связи с городом: на вопросы москвичей ответит замглавы столичного Департамента. Как происходит учет и списание материалов на производстве, в строительстве Акт на списание малоценных и быстроизнашивающихся предметов по форме mБ-8 применяется для.

3 июл 2015 Здравствуйте, уважаемый читатель блога, форма М-29 это отчет о расходе с расходом или, проще говоря, акт списания материалов. Активы: Сумма, тыс. тг. Пассивы: Сумма, тыс. тг. i Текущие активы: 1010 Денежные средства в кассе. 24 мар 2015 Акт списания материалов: форма и правила составления Что касается документа по форме М-29, то в первом его разделе. Общие положения · Порядок составления отчета по форме N М-29 · Отчет о расходе основных материалов в строительстве в сопоставлении. Унифицированная форма М-29 используется строительными компаниями и служит основанием для.

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя. Отчет по практике: Анализ результатов финансово-хозяйственной деятельности предприятия. ИНСТРУКЦИЯ О ПОРЯДКЕ СОСТАВЛЕНИЯ ЕЖЕМЕСЯЧНОГО ОТЧЕТА НАЧАЛЬНИКА СТРОИТЕЛЬНОГО УЧАСТКА.

В оригинале данного документа возникла неопределенность с указанием принявшего органа. На основании данных акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат форма N КС-3. Иногда экономия одного материала объясняется перерасходом другого, т. Сообщений: 30Списание материалов в строительствеСообщений: 13Акт списания материаловСообщений: 3Другие результаты с сайта Форма М-29. Материальный отчет формы М-19; При списании материалов, отчет по форме М-29 служит основанием для списания материалов на себестоимость работ и сопоставления фактического расхода материалов с расходом, определенным по производственным нормам. Это необходимо для того, чтобы при списании материалов бухгалтерия могла однозначно определить номенклатуру списываемых материалов по их принадлежности подрядчику или заказчику. Однако такое объяснение не может быть признано обоснованным, так как согласно ст. Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно - монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам. Некоторые случаи отклонений от норм и возможные объяснения их причин: 1. Отчет о расходе материалов в марта 2014 г. Тогда их потребуется списать.

Как подготовить акт списания материальных ценностей: что это, образецБеларусь Начинающий строитель 05. Стоимость материалов на момент их закупки. Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам. Их там до фига. Отчеты о количестве созданной продукции за определенный период времени. Так что, если нет смет, то лучше озадачить сметчиков.

Форма М-29. Отчет о расходе материалов в строительстве для БП 2.0 и 3.0Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки. В начале акта прописываются дата и название. Такое объяснение может быть принято при соблюдении следующих условий: замена материала допускается в тех случаях, когда отсутствует исходный материал требуемого качества и количества; замена осуществляется на материал, близкий к исходному по функциональному назначению; использование другого материала не нарушает технологию производства и резко не увеличивает себестоимость работ. Контент писать по-русски, а разработки делать с учетом национального законодательства Да, нужен. В форме М-29 факт замены оформляется путем уменьшения количества одного материала или исключения его из формы и одновременно увеличения количества другого материала. Не разрешается к списанию на себестоимость СМР технически необоснованный перерасход материалов. I раздел "Нормативная потребность в материалах и объемы выполненных работ" II раздел "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". Этот процесс не будет таким результативным.

Форму акта о списании должна разработать бухгалтерия с учетом особенностей производственного процесса на конкретном предприятии. Программы для строительства, утилиты для КС-2 КС-3: полезная информация правила заполнения актов КС-2, КС-3, статьи Отчет по форме М-29 служит основанием для списания материалов на себестоимость производственных работ строительство, монтаж и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормативам. В тех случаях, когда количество фактически израсходованных на производство СМР основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость утверждается фактическое количество израсходованных материалов. Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок. В рамках конкретной категории материалов определяется их средняя стоимость. Стоимость списанных материальных ценностей указывается в документе в обязательном порядке.

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

После того, как материал (либо сырье) поступил к потребителю и был принят к учету, его можно отпускать на производство. Отпуск строительного материала заключается в его передаче непосредственно на строительную площадку.

Все строительные материалы подлежат обязательному списанию. При этом организация самостоятельно утверждает нормы списания материалов в строительстве на основании типовых сборников производственных норм расхода, разработанных Госстроем России. В качестве лимита расходования могут быть использованы нормы расхода материалов в строительстве, заложенные в сметах.

Основанием для списания строительных материалов являются следующие документы:

Отметим, что до недавнего времени отчет по форме М-29 относился к разряду обязательных документов. Но в последнем альбоме Росстроя унифицированных форм первичной документации по учету строительных работ такая форма отсутствует. Теперь строительная организация может самостоятельно разрабатывать свою форму отчета. В ней обязательно должно быть указано следующее:

При списании материалы должны быть оценены. Оценку их можно выполнять одним из четырех способов:

Избранный способ в отношении какой-либо группы материалов должен оговариваться в учетной политике предприятия и применяться в течение отчетного года.

Оценка по себестоимости каждой единицыЭтот метод используется в случаях:

Несмотря на сложность оценки по себестоимости каждой единицы, этот метод хорош тем, что материалы списываются по реальной себестоимости. Однако он требует четкого учета каждой покупки. При использовании этого метода надо знать, из какой именно партии берется данный материал, и списывать его по цене именно этой закупки.

Оценка средней себестоимостиЭтот способ содержит два варианта исчисления себестоимости материала.

1 вариант – взвешенная оценка:

Для определения взвешенной оценки делается следующее:

2 вариант – скользящая оценка:

Скользящая оценка является фактической себестоимостью материала. Она отличается от взвешенной оценки тем, что при расчете вместо количества материалов, приобретенных в течение отчетного периода, учитывается только их поступление на момент списания (с учетом остатков на начало месяца).

По методу ФИФО материалы списываются в производство в той очередности, в которой их приобретали. В первую очередь списываются партии, приобретенные ранее. Причем списанные (отпущенные) материалы списываются по их фактической себестоимости, а остатки оцениваются по себестоимости последней закупки.

Списание материалов по методу ФИФО можно выполнить по двум вариантам:

Этот метод предусматривает списание затрат в строительстве «от обратного»: в первую очередь списывается материал из партии, приобретенной последней. Причем себестоимость списанных материалов оценивается по себестоимости этой партии, а остаток материалов – по себестоимости партии, закупленной первой.

Списание материалов открытого храненияПесок, гравий, блоки, щебень и прочие материалы открытого хранения находятся на открытых площадках. Они расходуются в течение отчетного периода без документального оформления. Для определения их расхода проводится ежемесячная инвентаризация остатков (на конец отчетного периода). Оценка израсходованных на производство запасов определяется по формуле:

Р – стоимость материалов, израсходованных на производство;

Н – стоимость начального остатка материалов (на начало месяца);

П – стоимость материалов, поступивших за отчетный период;

К – стоимость конечного остатка (на момент инвентаризации).

Списание трудноустранимых потерьРасход материалов в строительстве включает в себя потери, которые практически невозможно исключить. Трудноустранимые потери могут возникнуть при перевозке материалов со склада, при осуществлении строительно-монтажных работ.

Списание этих потерь выполняется с учетом типовых норм трудноустранимых потерь, приведенных в РДС 82-202-96. В случае, если такого рода потери материальных ресурсов не охвачены данным документом, то они должны разрабатываться в соответствии с СНиП 82-01-85 и вышеуказанного РДС.

На основании утвержденных данных отчета формы № М-29 бухгалтер ежемесячно списывает одним из указанных выше способов израсходованные материалы, предварительно сверив их с фактическим наличием, на себестоимость строительства (строительно-монтажных работ).

Как правило, списание материалов осуществляется под определенный акт формы № КС-2. Однако унифицированной формы акта списания материалов в строительстве не существует, поэтому многие организации создают его самостоятельно, учитывая наличие реквизитов предусмотренных пунктом 2 статьи 9 закона № 129-ФЗ, а именно код формы, наименования списываемых материалов, единицу измерения, фактический расход материалов, объект, на который списываются материалы, дату составления, должности лиц, ответственных за совершение хозяйственных операций. В качестве дополнительных реквизитов можно указать направление расхода, бухгалтерские счета, направление расхода и другие данные, необходимые организации для детализации учета.