Рейтинг: 4.9/5.0 (1867 проголосовавших)

Рейтинг: 4.9/5.0 (1867 проголосовавших)Категория: Инструкции

Новые формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утверждены постановлением Правительства РФ от 26.12.11 № 1137 (далее – постановление № 1137). Применять их налогоплательщики могут с 24 января 2012 года. Причем до 1 апреля 2012 года данные формы используются наряду с ранее действовавшими документами. (ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 26.12.11 № 1137 О ФОРМАХ И ПРАВИЛАХ ЗАПОЛНЕНИЯ (ВЕДЕНИЯ) ДОКУМЕНТОВ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ)

Скачать ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ от 26.12.11 № 1137 О ФОРМАХ И ПРАВИЛАХ ЗАПОЛНЕНИЯ (ВЕДЕНИЯ) ДОКУМЕНТОВ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

ФОРМАЛЬНОЕ УСОВЕРШЕНСТВОВАНИЕ

Комментируемым постановлением вводятся в действие новые формы счета-фактуры и порядок их заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж. Постановление Правительства РФ от 02.12.2000 № 914, которое ранее регламентировало правила ведения документов, необходимых при расчетах по НДС, окончательно утратит силу с 1 апреля 2012 года.

В новом документе учтены все последние изменения, внесенные в порядок исчисления и уплаты НДС, в том числе введение корректировочного счета-фактуры и широкое внедрение процесса передачи документов между сторонами по телекоммуникационным каналам связи. Рассмотрим изменения подробнее.

Форма счета-фактуры стала более подробной. Она дает больше информации как ее получателю, так и налоговым органам. При этом никаких принципиальных изменений в форму не внесено. Поэтому трудностей с ее заполнением у налогоплательщиков возникнуть не должно.

Введена дополнительная строка, где проставляется порядковый номер внесенного в счет-фактуру ис-правления и дата этого исправления. Особый порядок заполнения номера счета-фактуры предусмотрен в случае составления документа обособленными подразделениями. Порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

Отдельная строка отведена для указания наименования валюты, в которой составлен счет-фактура, и ее кода. При реализации товаров (работ, услуг, имущественных прав) по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указывается наименование и код валюты Российской Федерации.

Ряд важных дополнений внесен и в таблицу счета-фактуры. Так, графа «Единица измерения» теперь подразделяется на две части. В первой (2) ставится код из Общероссийского классификатора единиц измерения*, а во второй (2а) – условное национальное обозначение.

*Утвержден постановлением Госстандарта России от 26.12.94 № 36.

Уточнены некоторые названия граф. Например, графа «Сумма налога» получила более точную формулировку – «Сумма налога, предъявляемая покупателю».

Графа «Страна происхождения товара» также разделена на две части – «Цифровой код» (10) и «Краткое наименование» (10а). Данные части заполняются только в отношении товаров, страной происхождения которых не является Россия. При этом цифровой код берется из Общероссийского классификатора стран мира**.

** Утвержден постановлением Госстандарта России от 14.12.01 № 529-ст.

Обратите внимание: при заполнении граф, где указывается цена и стоимость товаров, а также сумма налога, данные приводятся в рублях и копейках.

Подписывать счет-фактуру должны руководитель компании и ее главный бухгалтер либо уполномоченные лица. При составлении фирмой счета-фактуры в электронном виде реквизит «Главный бухгалтер или иное уполномоченное лицо» не формируется.

С 1 октября 2011 года при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) продавец выставляет покупателю корректировочный счет-фактуру. В 2011 году продавцам приходилось использовать для этих целей рекомендованную ФНС России форму (письмо от 28.09.11 № ЕД-4-3/15927). Официально утвержденная форма корректировочного счета-фактуры немного отличается от рекомендованной.

Корректировочный счет-фактуру выставляют при корректировке суммы сделки в результате последующего изменения цены (иначе говоря, это скидка) или из-за изменения количества товара, например при возврате брака.

В соответствии с пунктом 10 статьи 172 НК РФ, прежде чем составлять корректировочный счет-фактуру, продавец должен уведомить об этом покупателя. Для этого заключается или договор, или соглашение. Возможен и любой другой первичный документ – главное, чтобы он подтверждал факт уведомления покупателя об изменении стоимости товаров, работ, услуг или их количества. Для получения налогового вычета налогоплательщик обязан иметь одновременно как счет-фактуру, так и один из указанных выше документов.

Стоит отметить, что счет-фактура и корректировочный счет-фактура – это самостоятельные документы (хо-тя без первого не может быть и второго). Дело в том, что корректировочный счет-фактура возникает в результате самостоятельной операции, предусмотренной договором между покупателем и продавцом об изменении цены или объема покупки задним числом. При этом наряду с возможностью выставления корректировочного счета-фактуры присутствует возможность исправления первоначального счета-фактуры.

В силу самостоятельности этих видов счетов-фактур исправлению может подвергаться как счет-фактура, так и корректировочный счет-фактура.

Соответственно для отражения в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж для корректировочных счетов-фактур и обычных счетов-фактур действуют свои собственные правила.

Напомним, что в пункте 3 статьи 168 НК РФ установлено, что продавец обязан выставить корректировочный счет-фактуру не позднее пяти дней со дня составления документа, подтверждающего уведомление покупателя об изменении стоимости отгруженных товаров.

Очевидно, что если стоимость товара уменьшилась, то продавец получает право на вычет по излишне уплаченному НДС, а покупателю нужно восстановить излишне возмещенный НДС.

Если же стоимость товара увеличилась, то продавцу необходимо доплатить НДС в бюджет, а покупатель при этом получает право на дополнительное возмещение «входного» налога.

Как указано в подпункте 4 пункта 3 статьи 170 НК РФ, восстановление налога должно производиться в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

– дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров, работ, услуг, имущественных прав;

– дата получения покупателем корректировочного счета-фактуры.

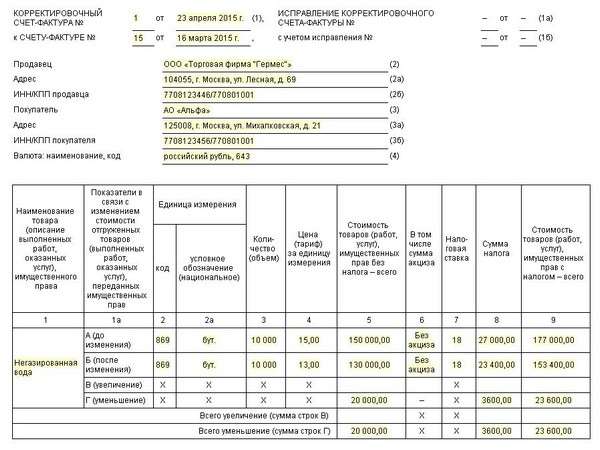

Новая форма корректировочного счета-фактуры содержится в приложении 2 к постановлению № 1137.

В заголовке корректировочного счета-фактуры указывается его номер и дата, а также номер и дата счета-фактуры, в отношении которого производится корректировка. Также здесь выделено место для указания номера и даты исправления уже самого корректировочного счета-фактуры, а также для номера и даты исправленного счета-фактуры, если корректировочный счет-фактура составлялся в отношении исправленного счета-фактуры.

Как видим, с учетом того что можно исправить и счет-фактуру, и корректировочный счет-фактуру, вариантов довольно много. Главное, в них не запутаться.

В таблице корректировочного счета-фактуры отражаются данные первоначального счета-фактуры (строка А) и данные корректировки (строки Б). Для стоимости товаров (работ, услуг или имущественных прав) без налога, по сумме акциза, по сумме налога, по стоимости товаров (работ, услуг и имущественных прав) с учетом налога выделены строки, показывающие увеличение (строка В) или уменьшение (строка Г) показателя.

Корректировочный счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или уполномоченными на это лицами. При составлении организацией корректировочного счета-фактуры в электронном виде реквизит «Главный бухгалтер или иное уполномоченное лицо» не формируется.

В целом количество данных, которые приводятся в корректировочном счете-фактуре, меньше, чем в первоначальном счете-фактуре. И это вполне логично. Ведь основное предназначение данного документа — показать сумму НДС, которую или следует доплатить в бюджет, или, наоборот, можно предъявить к возмещению из бюджета.

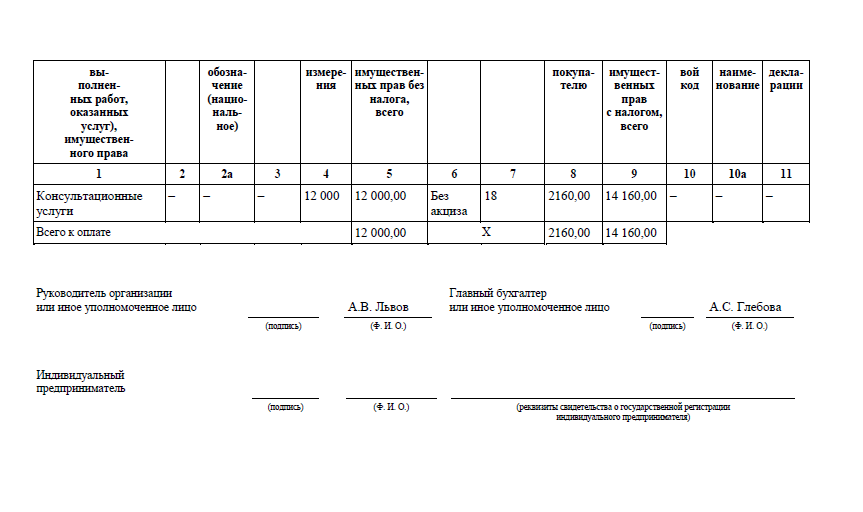

ООО «Аргентум» выставило ООО «Аурум» счет-фактуру на продажу пиломатериалов от 30 марта 2012 года № 337. Было реализовано 28 куб. м бруса по цене 8600 руб. за 1 куб. м, в том числе НДС – 1311 руб.

Однако позже выяснилось, что в соответствии с ранее заключенным договором, совершив эту покупку, покупатель превысил уровень закупок пиломатериалов, который позволяет ему получить право на скидку в виде уменьшения цены товара.

Таким образом, для данной закупки цена бруса составляет 6880 руб. за 1 куб. м, в том числе НДС – 1049 руб.

Было заключено соглашение, и продавец выставил корректировочный счет-фактуру от 5 апреля 2012 года № 364.

Счет-фактура оформлен на бумаге (пример заполнения см.ЗДЕСЬ).

КНИГА ПОКУПОК И КНИГА ПРОДАЖ

Формы книги продаж и книги покупок изменились незначительно. В частности, они дополнены тремя новыми графами: «Номер и дата исправления счета-фактуры продавца», «Номер и дата корректировочного счета-фактуры продавца» и «Номер и дата исправления корректировочного счета-фактуры продавца». Эти графы заполняются только в случае внесения изменений в счет-фактуру или выставления корректировочного счета-фактуры.

Подписывать книги должен руководитель или уполномоченное лицо. Отдельной строки для проставления подписи главного бухгалтера в документах больше нет.

ЖУРНАЛ УЧЕТА ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУР

Постановлением № 1137 впервые законодательно установлена форма журнала учета полученных и вы-ставленных счетов-фактур (приложение 3).

В журнал заносятся данные о счетах-фактурах, исправленных счетах-фактурах и корректировочных счетах‑фактурах. Он состоит из двух частей. В части 1 фиксируется информация о выставленных счетах-фактурах, а в части 2 – данные о полученных документах.

Помимо даты и номера счета-фактуры, данных о покупателе (продавце), стоимости товара (работы, услуги) и сумме налога налогоплательщику придется указывать код способа выставления и код вида операции.

Если счет-фактура составлен в бумажном виде, то код способа выставления – это 1, а если в электронном виде – 2.

Код вида операции приводится по перечню, который должен быть определен федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, то есть ФНС России*.

* Рекомендованные коды приведены в письме ФНС России от 03.02.12 № ЕД-4-3/1657.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном) ставится одновременно несколько кодов через разделительный знак.

При выставлении счетов-фактур, в которых одновременно отражены операции, облагаемые по налоговым ставкам в размерах 10 и 18 процентов, и операции, не облагаемые НДС, в журнале соответственно указывается общая итоговая сумма налога по таким счетам-фактурам.

Если журнал ведется в бумажном виде, то он подписывается до 20-го числа месяца, следующего за истекшим налоговым периодом, прошнуровывается, его страницы нумеруются и скрепляются печатью налогоплательщика.

Электронный журнал подписывается ЭЦП руководителя при передаче в налоговый орган в случаях, предусмотренных Налоговым кодексом.

Журнал учета при любом варианте его создания хранится в течение не менее четырех лет с даты последней записи, которая была в нем произведена.

Покупатель должен отражать полученные корректировочные счета-фактуры в хронологическом порядке по дате их поступления в части 2 журнала полученных и выставленных счетов-фактур.

При отражении корректировочного счета-фактуры указывается не только его номер и дата, но и номер и дата первоначального счета-фактуры.

При этом показатели графы «Стоимость товаров, (работ, услуг), имущественных прав по счету-фактуре – всего» и «В том числе сумма НДС по счету-фактуре» не заполняются. В журнале учета полученных и выставленных счетов-фактур фиксируются только результаты корректировки – уменьшение или увеличение стоимости реализации и увеличение или уменьшение величины «входного» НДС.

При получении права на налоговый вычет корректировочный счет-фактура отражается в книге покупок. При этом указываются не только дата и номер корректировочного счета-фактуры, но и дата и номер счета-фактуры, к которому относится корректировка.

При внесении покупателем в книгу покупок сведений по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (работ, услуг, имущественных прав) в графе «Стоимость покупок, включая НДС, – всего» приводится сумма увеличения этого показателя, содержащаяся в корректировочном счете-фактуре. Соответственно указываются данные о сумме НДС по графам, отражающим данные о сумме НДС, подлежащего вычету.

Отражение корректировочного счета-фактуры в книге покупок или книге продаж зависит от того, подлежит ли сумма налога вычету из бюджета или, наоборот, восстановлению к уплате в бюджет.

Например, покупатель обязан отразить корректировочный счет-фактуру в случае уменьшения стоимости товаров, работ, услуг и соответствующего уменьшения «входного» НДС в книге продаж, так как в этом случае налог фактически подлежит уплате в бюджет.

Поскольку выставление корректировочного счета-фактуры производится по самостоятельной операции, то и уплата или возмещение НДС приходится на период выставления корректировочного счета-фактуры.

В свою очередь, продавец должен отразить корректировочные счета-фактуры в хронологическом порядке по дате их выставления в части 1 журнала полученных и выставленных счетов-фактур.

Учтите, что если в корректировочном счете-фактуре стоимость реализации товаров, работ или услуг уменьшается и, следовательно, уменьшается сумма ранее начисленного НДС, подлежащего уплате в бюджет, то такой счет-фактура отражается в книге покупок. В этом случае продавец фактически вернет себе излишне уплаченный в бюджет налог за счет увеличения суммы налогового вычета.

Если в корректировочном счете-фактуре стоимость реализации увеличивается и, следовательно, увеличивается сумма НДС, подлежащая уплате в бюджет, то такой счет-фактура отражается в книге продаж.

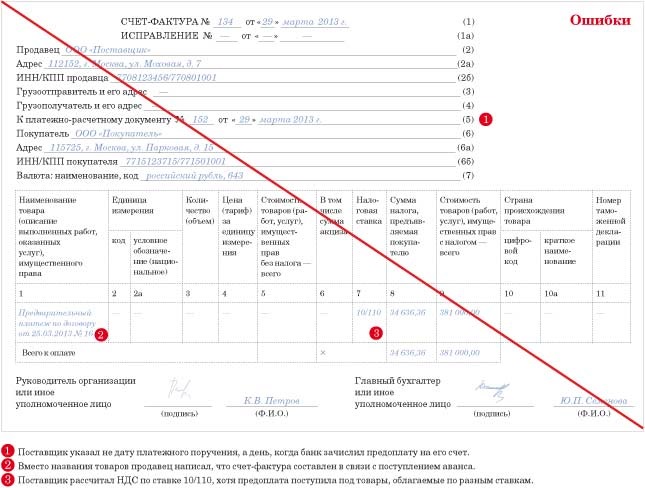

Ошибки могут быть выявлены не только в счете-фактуре, но и в корректировочном счете-фактуре. Так как корректировочный счет-фактура является самостоятельным документом, то и исправляется он как самостоятельный документ.

В случае исправления корректировочного счета-фактуры за пределами налогового периода, в котором он был зарегистрирован первоначально, его следует аннулировать с помощью составления дополнительного листа к книге покупок.

Обратите внимание! В постановлении № 1137 Правительство РФ снова настаивает на том, что исправленный счет-фактура должен быть учтен в периоде, когда он был получен, а не в том, когда был зарегистрирован исправляемый счет-фактура (или корректировочный счет-фактура). Это видно хотя бы из того, что в дополнительном листе к книге покупок предусмотрен только вычет аннулируемых счетов-фактур.

И это несмотря на наличие постановлений Президиума ВАС РФ от 03.06.08 № 615/08 и от 04.03.08 № 14227/07, где судьи пришли к выводу, что вычеты по исправленному счету-фактуре отражаются в том периоде, в котором выполнены условия, определяющие право налогоплательщика на налоговые вычеты, а не в периоде внесения исправлений.

Видимо, по этому вопросу налогоплательщикам снова придется судиться.

С прошлого года у налогоплательщиков появилось право выставлять счета-фактуры как в бумажном, так и в электронном виде.

При этом следует учитывать, что если бумажный счет-фактуру можно вручить непосредственно покупателю, то для электронного обмена документами обязательно требуется третья сторона — оператор электронного документооборота. Это организация, обеспечивающая обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи (ТКС) в рамках электронного документооборота счетов-фактур между продавцом и покупателем.

Продавец отправляет по ТКС оператору файл, содержащий в себе счет-фактуру, а тот переправляет его покупателю. Затем покупатель также посредством оператора передает продавцу извещение о получении им счета-фактуры. Без этого извещения продавец не имеет права зарегистрировать отправленный электронный счет-фактуру в своем журнале учета полученных и выставленных счетов-фактур.

Таким образом, датами отправки счета-фактуры и получения счета-фактуры для продавца и покупателя будут даты отправки и получения соответствующих файлов.

А что делать, если в системе электронной передачи данных произошел сбой?

Если покупатель не получил от продавца ожидаемый счет-фактуру в электронном виде, продавец может передать его на бумаге, перенеся данные из электронного варианта. При этом бумажный вариант дополняется подписью главного бухгалтера или иного уполномоченного лица (так как в электронном виде их подпись не требуется).

После составления счета-фактуры в бумажном варианте его повторное выставление в электронном виде не допускается.

Если на дату составления бумажного счета-фактуры возникла необходимость внесения изменений в ранее составленный счет-фактуру, который был создан в электронном виде, то покупателю направляется уже как бы исправленный счет-фактура – с указанием порядкового номера и даты такого исправления.

Когда продавец выставляет, а покупатель получает только исправленный счет-фактуру, в журнале учета полученных и выставленных счетов-фактур продавец и покупатель соответственно регистрируют только счет-фактуру с уже исправленными реквизитами.

Возможна еще одна нестандартная ситуация. Допустим, электронный счет-фактура был отправлен повторно, взамен не полученного покупателем, и при этом в повторный счет-фактуру вносятся изменения. В таком случае покупатель должен зарегистрировать поступивший документ с указанием номера и даты исправления. При этом первоначальный вариант счета-фактуры, который не был получен, регистрировать у покупателя уже не нужно.

Статья напечатана в журнале "Документы и комментарии" №4, февраль 2012 г.

аудитор ООО «Аудиторская фирма “АТОЛЛ-АФ”»

Как правильно заполнить строки и графы счета-фактуры? Кто вправе подписывать счет-фактуру?

Счета-фактуры оформляются в соответствии с Правилами заполнения счета-фактуры, утвержденными постановлением Правительства РФ от 26 декабря 2011 г. № 1137 .

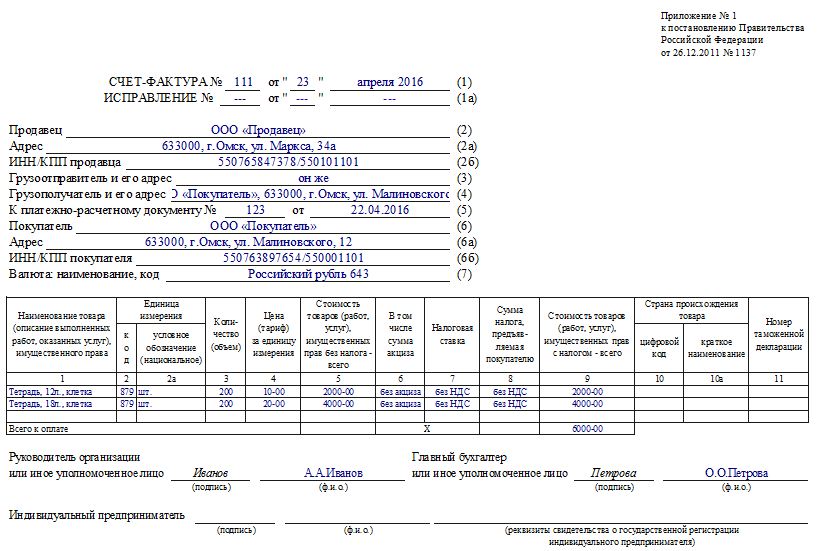

Заполнение строк счета-фактурыВ строке 1 счета-фактуры указываются порядковый номер и дата его составления.

При продаже товаров комитента (принципала) в строке 1 комиссионер (агент) указывает дату выписки счета-фактуры, выставляемого покупателю. В данной ситуации комитент (принципал) выставит комиссионеру (агенту) счет-фактуру с такой же датой.

При приобретении товаров (работ, услуг) для комитента (принципала) в строке 1 комиссионер (агент) указывает дату счета-фактуры, выставляемого ему продавцом. При этом порядковый номер комиссионер (агент) присваивает в соответствии со своей хронологией составления счетов-фактур.

При реализации товаров, работ, услуг и имущественных прав через обособленные подразделения номер счета-фактуры дополняется через разделительную черту цифровым индексом обособленного подразделения. Этот индекс закрепляется в учетной политике (пп. «а» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением от 26.12.2011 № 1137 . Таким же индексом нужно дополнять номера счетов-фактур, если реализацию осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности плательщика НДС.

В строке 1а укажите порядковый номер внесенного в счет-фактуру исправления и дату внесения этого исправления. Если составляется счет-фактура до внесения в него исправлений, то в этой строке ставится прочерк.

В строке 2 указывается полное или сокращенное наименование продавца в соответствии с учредительными документами. Если продавцом является индивидуальный предприниматель, то здесь следует указать его, фамилию, имя и отчество. Налоговые агенты, приобретающие товары (работы, услуги, имущественные права) у иностранных фирм или арендующие (покупающие) государственное имущество, указывают в строке 2 полное или сокращенное наименование продавца (арендодателя), за которого налоговый агент уплачивает налог. Комиссионеры (агенты), приобретающие товары (работы, услуги) от своего имени, указывают здесь наименование продавца.

В строке 2а следует указать место нахождения продавца - юридического лица в соответствии с учредительными документами, либо место жительства индивидуального предпринимателя. Налоговые агенты, приобретающие товары (работы, услуги) у иностранных фирм или арендующие (покупающие) государственное имущество, указывают здесь место нахождения продавца (арендодателя), за которого они уплачивают налог.

Счета-фактуры оформляются в соответствии с Правилами заполнения счета-фактуры, утвержденными постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

В строке 2б указываются ИНН и КПП фирмы-продавца. Налоговые агенты, покупающие товары (работы, услуги, имущественные права) у иностранных компаний, в этой строке ставят прочерк. Налоговые агенты, арендующие (покупающие) госимущество, указывают в этой строке ИНН и КПП продавца (арендатора), за которого они платят налог. Комиссионеры (агенты), которые приобретают товары (работы, услуги) от своего имени, указывают здесь ИНН и КПП продавца.

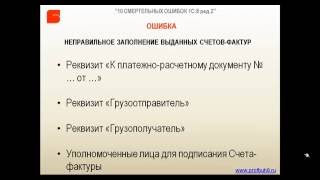

В строке 3 указываются полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя.

В строке 4 указываются полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права в строках 3 и 4 ставятся прочерки. Также следует поступить, если счет-фактура составляется при получении аванса.

Строка 5 заполняется, если фирма получила аванс в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав). Здесь указываются номер и дата составления платежного поручения или кассового чека, которыми оформлено поступление аванса. При безденежных формах расчета в этой строке ставят прочерк.

Налоговый агент, приобретающий работы или услуги у иностранной фирмы, указывает номер и дату платежного поручения на перечисление суммы налога в бюджет.

Налоговый агент, арендующий или приобретающий госимущество, в строке 5 указывает номер и дату платежного поручения на оплату аренды или имущества. Налоговый агент, приобретающий товары у иностранной фирмы на территории Российской Федерации, указывает номер и дату платежного поручения на оплату товаров.

Комиссионер (агент), приобретающий товары (работы, услуги), имущественные права от своего имени, указывает в строке 5 номер и дату составления платежных поручений на перечисление денежных средств комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту).

В строке 6 указывается полное или сокращенное наименование покупателя. В строке 6а указывается его место нахождения. Эти строки заполняются в соответствии с учредительными документами покупателя. В строке 6б укажите ИНН и КПП покупателя. Комитенты (принципалы), выставляя счет-фактуру комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывают в этих строках данные покупателя.

В строке 7 укажите наименование валюты, в которой составляется счет-фактура. Здесь же укажите ее цифровой код в соответствии с Общероссийским классификатором валют. Согласно этому документу рубль имеет код 643, евро – 978, а доллар США – 840.

Валюта, указанная в строке 7. является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав. Это означает, что в строке 7 может быть указано только одно наименование валюты.

Заполнение граф счета-фактурыВ графе 1 указывается наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав. При получении аванса (в том числе частичного) здесь указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав.

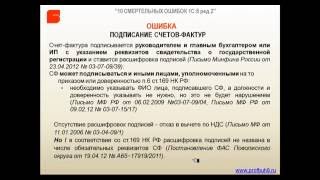

Счет-фактуру подписывают либо руководитель и главный бухгалтер фирмы, либо индивидуальный предприниматель. Однако на практике счета-фактуры могут подписывать не только руководитель и главбух, но и другие сотрудники.

Графы 2 и 2а предназначены для указания единицы измерения. Эти графы заполняются на основании Общероссийского классификатора единиц измерения. В графе 2 проставляется код единицы измерения, а в графе 2а - соответствующее ему условное обозначение.

В графе 3 указывается количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

В графе 4 указывается цена за единицу товара (тариф на выполненные работы, оказанные услуги), переданного имущественного права без НДС. При применении государственных регулируемых цен (тарифов), включающих в себя НДС, этот показатель заполняется с учетом суммы налога.

При отсутствии показателей в графах 2, 2а, 3 и 4 ставится прочерк.

В графе 5 указывают стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без НДС.

Графу 6 заполняют, если реализуются подакцизные товары. Здесь указывается соответствующая сумма акциза. При отсутствии этого показателя в графу 6 вносится запись «без акциза».

При заполнении счета-фактуры на аванс в графах 2–6 ставятся прочерки.

В графе 7 указывается налоговая ставка, а в графе 8 сумма НДС, предъявляемая покупателю. Если фирма освобождена от уплаты НДС или товары (работы, услуги) не облагаются НДС, в эти графы вносится запись «без НДС».

В графе 9 указывается стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом НДС. При получении аванса (в том числе частичного) в графе 8 указывают сумму НДС, определенного по расчетным ставкам (18%. 118% или 10%. 110%), а в графе 9 – сумму аванса.

Графы 10, 10а и 11 заполняются в отношении товаров, страной происхождения которых не является Россия. В графах 10 и 10а указывается страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. В графе 11 проставляется номер таможенной декларации.

Если фирма сама не ввозила товары на территорию России, то графы 10, 10а и 11 заполняются на основании товарораспорядительных документов и счета-фактуры импортера. Если счет-фактура выставляется при получении аванса, в графах 10, 10а и 11 ставятся прочерки.

Строка «Всего к оплате» заполняется для составления книги покупок, книги продаж и дополнительных листов к ним.

Подписи на счете-фактуреСчет-фактуру подписывают либо руководитель и главный бухгалтер фирмы, либо индивидуальный предприниматель. Однако на практике счета-фактуры могут подписывать не только руководитель и главбух, но и другие сотрудники. Чтобы избежать лишних споров с налоговиками, в такой ситуации руководитель должен издать приказ, в котором будет указан перечень работников, имеющих право подписывать счета-фактуры либо оформить на каждого из этих работников доверенность.

Электронный счет-фактуру подписывают электронной цифровой подписью руководителя либо иных уполномоченных лиц (п. 6 ст. 169 НК РФ).

ФНС выпустила информационное сообщение от 25 июля 2016 года «Новый порядок применения контрольно-кассовой техники». В письме налоговики сказали, что с 15 июля 2016 года действует закон об онлайн кассах. Некоторые его положения начнут работу поэтапно: Работать на старых ККТ можно до 1 июля 2017 года С 1 февраля 2017 года запрещена регистрация старых ККТ C 1 июля 2017 года запрещено применение старых ККТ До 1 июля 2018 года плательщики ЕНВД и патента могут работать без ККТ С 1 июля 2018 года плательщики ЕНВД и патента должны применять ККТ О том, как перейти на новые ККТ и сэкономить, читайте в статье "Закон об онлайн-кассах действует с 15 июля 2016 года: что изменилось". Сегодня вы можете подписаться и получить профессиональный подарок — программу для сдачи отчетности онлайн. Раз на онлайн ККТ переходить придется, сдавайте и отчетность через интернет.

Компания должна составить несколько платежек, если перечисляет налог с разными сроками платежа. Об этом ФНС сообщила в письме от 12 июля 2016 г. № ЗН-4-1/12498.

Инспекторы сослались на правила заполнения платежек по налогам, установленные Приказом Минфина от 12 ноября 2013 г. № 107н. А именно – на порядок, по которому нужно заполнять поле «107». Там указывают 10-значный код налогового периода. Например, так «04.09.2016» или так «КВ.02.2016».

У каждого налогового платежа свой срок в поле 107. Поэтому, по мнению ФНС, для одного и того же налога, но с разными сроками уплаты нужна отдельная платежка.

НДФЛ с доходов высококвалифицированных специалистов удерживайте по ставке 13 процентов, напомнил Минфин в письме от 11 июля 2016 г. № 03-04-06/40397. Налоговый статус сотрудника не важен.

Ставку 13 процентов применяйте не только к зарплате, но и к другим доходам, связанным с трудовой деятельностью. Например, к отпускным.

Но если сотрудник получает не трудовые доходы, например, матпомощь, компенсацию расходов на питание, подарки, налог удерживайте по ставке 30 процентов – письмо Минфина России от 8 июня 2012 г. № 03-04-06/6-158

Как составлять авансовый счет-фактуру в 2016 годуПродавец, получивший в 2016 году от покупателя предварительную оплату в счет предстоящих поставок (аванс), обязан выставить ему счет-фактуру (п. 3 ст. 168 НК РФ). На основании этого документа покупатель вправе принять к вычету выделенную в нем сумму НДС с аванса (п. 12 ст. 171 НК РФ).

Авансовый счет-фактуру в 2016 году необходимо составить и предъявить покупателю не позднее пяти календарных дней, считая со дня получения от него суммы предварительной или частичной оплаты в счет предстоящих поставок товаров, выполнения работ или оказания услуг (п. 3 ст. 168 НК РФ). Порядок заполнения авансовых счетов-фактур не изменился. В 2016 году их составляют по тем же правилам, которые действовали в 2014 году.

Особенности заполнения авансового счета-фактуры в 2016 годуКак и в обычном счете-фактуре, в авансовом счете-фактуре обязательно должны быть заполнены следующие реквизиты (п. 5.1 ст. 169 НК РФ):

Особенность составления авансовых счетов-фактур заключается в том, что в них также должны быть указаны:

В табличной части авансового счета-фактуры наименование товаров (описание выполненных работ или оказанных услуг), в счет поставки которых получена предварительная оплата, отражают так, как оно указано в договоре. Допускается указание обобщенного наименования товаров, работ или услуг (письмо Минфина России от 26.07.11 № 03-07-09/22). Например, в авансовом счете-фактуре можно указать «Аванс в счет поставки продуктов питания» или «Аванс в счет оказания юридических услуг».

Кроме того, в графе «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» следует вписать реквизиты договора между продавцом и покупателем, в рамках которого перечислен аванс (наименование договора, его номер и дату заключения).

Далее в табличной части авансового счета-фактуры указывают:

В остальных графах и строках авансового счета-фактуры ставят прочерки (п. 4 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.11 № 1137).

Счет-фактура, составляемый при получении аванса, должен быть подписан руководителем и главным бухгалтером организации-продавца либо иными уполномоченными на то должностными лицами (п. 6 ст. 169 НК РФ).

Образец счета - фактуры 2015-2016 Согласно Постановлению правительства РФ от 26 декабря 2011 г. №1137 «О формах и правилах заполнения. Этим же постановлением утверждена Инструкция о порядке заполнения счета - фактуры по налогу на добавленную стоимость формы СФ-1. Счет - фактура является документом, который служит основанием Пример заполнения счета - фактуры и инструкция по заполнению.

Помощь: Правильное заполнение счета-фактуры по НДС. ПРАВИЛЬНОЕ ЗАПОЛНЕНИЕ СЧЕТА-ФАКТУРЫ ПО НДС. Форма счета-фактуры по налогу на добавленную стоимость СФ-1 утверждена постановлением Минфина РБ от 05. 06.

2003 № 91. Этим же постановлением утверждена Инструкция о порядке заполнения счета-фактуры по налогу на добавленную стоимость формы СФ-1.

Главная Электронные счета - фактуры. Налогообложение организаций Проект Инструкции по заполнению электронного счета - фактуры. 04.02.2016.Корректировочный счет - фактура >>> Инструкция, как должен быть заполнен счет - фактура >>> Новый порядок заполнения журналов учета. Пример заполнения бланка счет-фактуры актуальный в 2015 году. также дать полную инструкцию по заполнения счета-фактуры по новым правилам.

Счет-фактура формы СФ-1 относится к бланкам строгой отчетности. Бланки счетов-фактур изготавливаются и приобретаются в порядке, установленном Инструкцией о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденной постановлением Минфина РБ, МНС РБ и Минсвязи РБ от 16. 04. 2002 № 61/47/7. Составлять счета-фактуры должны все плательщики НДС, выполняющие работы и (или) оказывающие услуги. Счет-фактура выписывается и предъявляется продавцом (подрядчиком) работ (услуг) - плательщиком налога на добавленную стоимость, зарегистрированным в качестве налогоплательщика в налоговых органах РБ, их покупателю (заказчику) одновременно с другими документами, которыми оформляются выполненные работы или оказанные услуги (при наличии этих документов). Счета-фактуры налогоплательщиками не составляются:.

- по работам (услугам), обороты по реализации которых освобождены от НДС;. - по работам (услугам), обороты по реализации которых не признаются объектом обложения НДС;. - при выполнении работ (оказании услуг) за наличный расчет;. - при оказании услуг по ремонту и техническому обслуживанию автотранспортных средств с оформлением заказа-наряда формы ЗН-1 или талона формы Т-1;. - по услугам энергоснабжения, теплоснабжения, водоснабжения и газоснабжения;. - по услугам по вывозу и обезвреживанию отходов;. - по услугам связи;.

- по оказанным биржевым услугам открытого акционерного общества «Белорусская валютно-фондовая биржа» с оформлением биржевых свидетельств по операциям с иностранной валютой и протоколов о результатах торгов по операциям на фондовом рынке;. - по оказанным услугам республиканского унитарного предприятия «Интеравтотранс» с оформлением квитанций на оплату за услуги установленной формы;. - по услугам автозаправочных станций;. - по работам (услугам), оплата которых производится банковскими пластиковыми карточками;. - при передаче расходов по приобретенным работам (услугам) в пределах одного юридического лица, а также при выполнении работ (оказании услуг) между структурными подразделениями одного юридического лица;. - по импортируемым работам (услугам);. - при реализации работ (услуг), обороты по реализации которых облагаются НДС по нулевой ставке;.

- если стоимость работ (услуг) отражается в товарно-транспортной накладной формы ТТН-1 или товарной накладной на отпуск и оприходование товарно-материальных ценностей формы ТН-2;. - при наличии в договоре положения о невыдаче счета-фактуры по НДС формы СФ-1. Счет-фактура должен быть выставлен покупателю, если иное не установлено договором, в момент завершения выполнения работ (оказания услуг). Счета-фактуры за аренду, лизинг, при оказании услуг по рекламе, при оказании услуг (работ) по перевозкам (организации перевозок) выдаются их продавцами ежемесячно не позднее 20-го числа месяца, следующего за отчетным, если иное не установлено договором. Задержка с выставлением счета-фактуры может негативно сказаться на отношениях продавца и покупателя (заказчика), поскольку только на основании этого документа покупатель (заказчик) сможет принять к вычету «входной» НДС. При отсутствии у покупателя счета-фактуры по истечении 10 дней со дня окончания срока его выписки продавец выписывает новый счет-фактуру, заполненный таким же образом, с указанием надписи: «Дубликат».

Вместе с тем следует иметь в виду, что выписка счета-фактуры не освобождает продавца от необходимости составления акта выполненных работ. Реестр документов, к которому прилагается счет-фактура, оформляется продавцом в случае, когда один счет-фактура заполняется на несколько выполненных работ (оказанных услуг). Согласно рекомендациям МНС РБ реестр должен содержать дату составления, номера и наименования первичных учетных документов.

Кроме того, в реестре должны быть указаны дата составления реестра, номер и дата счета-фактуры, к которому реестр прилагается. Стоимостные показатели счета-фактуры заполняются в белорусских рублях. Если стоимость выполненных работ (оказанных услуг) выражена в иностранной валюте, то показатели счета-фактуры могут быть заполнены в иностранной валюте. Если стоимость работ (услуг) подлежит оплате в белорусских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, то показатели счета-фактуры могут быть заполнены в иностранной валюте или в условных денежных единицах. Заметим, что заполнение счета-фактуры в иностранной валюте позволяет избежать дополнительной выписки счета-фактуры на суммовую разницу, возникающую по договорам, обязательства по которым выражены в иностранной валюте с оплатой в белорусских рублях.

При реализации товаров, сопровождающейся отдельным выполнением работ (оказанием услуг), на эти работы (услуги) также выдается счет-фактура, если стоимость таких работ (услуг) не включается в стоимость товаров. Если стоимость работ (услуг) включена в стоимость товаров, то счет-фактура не выписывается. Таким образом, на стоимость работ (услуг), сопровождающихся реализацией материалов, можно выписать. а) счет-фактуру, в котором указана стоимость работ (услуг) с учетом стоимости материалов без выделения стоимости материалов отдельной строкой;. б) счет-фактуру на стоимость работ (услуг) и товарно-транспортную (товарную) накладную на стоимость материалов;. в) товарно-транспортную (товарную) накладную, в которой отражены как стоимость материалов, так и стоимость работ (услуг). Согласно Инструкции о порядке заполнения счета-фактуры по налогу на добавленную стоимость формы СФ-1 счет-фактура и прилагаемый реестр документов, к которым выписан счет-фактура, должны содержать подписи: 1) руководителя и главного бухгалтера организации либо 2) иных лиц, уполномоченных на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. Индивидуальный предприниматель имеет право заверить счет-фактуру печатью или штампом (при их наличии). Счет-фактура и реестр документов заверяются печатью либо штампом продавца.

Сведения о получении счета-фактуры указываются только на экземпляре счета-фактуры, причитающемся покупателю, если иное не установлено договором. Эти данные используются для целей определения налогового периода, в котором возможен вычет суммы НДС, предъявленной в счете-фактуре. Следовательно, отсутствие данных о получении счета-фактуры является нарушением требований к его составлению. Принятие к вычету суммы НДС, предъявленной в таком счете-фактуре, является неправомерным. Рассмотрим пример заполнения счета-фактуры на условной ситуации. ООО «Строитель» выполнило ремонтные работы офисного здания для ООО «Картонажник». Акт выполненных работ был подписан 14 апреля 2008 г.