Рейтинг: 4.3/5.0 (1834 проголосовавших)

Рейтинг: 4.3/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Новости публикуются на языке оригинала

Міністерство фінансів України наказом від 23.01.2015 р. № 14 затвердило нову форму декларації акцизного податку. а також Порядок її заповнення та подання.

Так, порівняно зі своєї попередницею, яка містила 4 розділи, нову декларацію доповнено ще двома розділами — Ґ та Д: податкові зобов'язання з реалізації суб'єктами господарювання роздрібної торгівлі підакцизних товарів та податкові зобов'язання з оптового постачання електричної енергії та виробництва електричної енергії, проданої поза оптовим ринком електричної енергії відповідно.

Як і раніше, платники податку із спирту, алкогольних напоїв та пива заповнюють розділ А, тютюнових виробів — розділ Б, нафтопродуктів — розділ В, транспортних засобів — розділ Г. Щоправда, відповідні розділи також зазнали певних змін та доповнень.

Нова декларація має 9 додатків:

Додаток 1. Розрахунок суми акцизного податку з підакцизних товарів (продукції), на які встановлено специфічні ставки акцизного податку.

Додаток 2. Розрахунок суми акцизного податку з тютюнових виробів, на які встановлено специфічні та адвалорні ставки акцизного податку одночасно.

Додаток 3. Розрахунок суми акцизного податку з алкогольних напоїв (ст. 225 р. VI Кодексу).

Додаток 4. Розшифровка оборотів, які не підлягають оподаткуванню, звільняються від оподаткування, оподатковуються за нульовою ставкою.

Додаток 5. Розрахунок суми акцизного податку з втрачених марок акцизного податку, що були придбані для маркування тютюнових виробів.

Додаток 6. Розрахунок суми акцизного податку з реалізації суб'єктами господарювання роздрібної торгівлі підакцизних товарів.

Додаток 7. Розрахунок суми акцизного податку з оптового постачання електричної енергії та виробництва електричної енергії, проданої поза оптовим ринком електричної енергії.

Додаток 8. Розрахунок суми акцизного податку, що збільшує або зменшує податкові зобов'язання внаслідок виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах.

Додаток 9. Зразок доповнення до декларації акцизного податку відповідно до п. 46.4 ПКУ.

1. Декларация акцизного налога (далее - Декларация) разработана в соответствии со статьей 46 главы 2 раздела II и пунктом 223.2 статьи 223 раздела VI Налогового кодекса Украины (далее - Кодекс).

2. Декларация составляется и подается лицами, определенными статьей 212 раздела VI Кодекса плательщиками акцизного налога (далее - плательщик). Плательщики заполняют и подают разделы и приложения к Декларации только в отношении тех операций, которые они осуществляют и по которым у них возникают налоговые обязательства по уплате акцизного налога, о чем делается соответствующая отметка в колонке "Признак подачи" на последнем листе Декларации.

Плательщик в соответствии с подпунктом 212.1.11 пункта 212.1 статьи 212 раздела VI Кодекса - субъект хозяйствования розничной торговли, осуществляющий реализацию подакцизных товаров, заполняет и подает только раздел Ґ и приложение 6 к Декларации.

3. Базовый налоговый период для уплаты акцизного налога соответствует календарному месяцу.

4. Объекты налогообложения акцизным налогом и порядок определения базы налогообложения установлены статьями 213 и 214 раздела VI Кодекса, перечень подакцизных товаров (продукции) и размер ставок акцизного налога установлены статьей 215 раздела VI Кодекса.

II. Составление Декларации1. Декларация составляется плательщиком в порядке, установленном статьей 48 главы 2 раздела II Кодекса. Приложения к Декларации являются ее неотъемлемой частью.

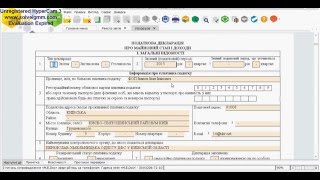

2. Декларация состоит из общей части, содержащей необходимые обязательные реквизиты плательщика, и шести разделов, составляемых плательщиками в зависимости от вида подакцизных товаров, приложений расчетов для исчисления суммы налога в зависимости от вида установленных ставок акцизного налога, а также раздела, который заполняется работниками Государственной фискальной службы Украины (далее - контролирующий орган) после подачи декларации. Порядок заполнения Декларации отдельно по каждому разделу приводится в разделе IV, а приложений - в разделе V данного Порядка.

3. В общей части Декларации плательщик указывает тип поданной декларации (отчетная, отчетная новая, уточняющая), отчетный (налоговый) период, за который подается декларация, а в случае уточнения показателей предыдущих отчетных периодов - также отчетный (налоговый) период, который уточняется. Для уточняющей декларации отчетный (налоговый) период и отчетный (налоговый) период, который уточняется, заполняются одинаковыми значениями, соответствующими отчетному (налогову) периоду, который уточняется.

4. В Декларации указываются согласно регистрационным документам полное наименование и код ЕГРПОУ для юридического лица (обособленного подразделения), фамилия, имя, отчество, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта - для физического лица - плательщика налога. Серию и номер паспорта отмечают физические лица, которые в силу своих религиозных убеждений отказываются от принятия регистрационного номера учетной карточки налогоплательщика и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта. Данные о налоговом адресе указываются в соответствии с требованиями статьи 45 главы 1 раздела II Кодекса. Место осуществления деятельности отмечают субъекты хозяйствования розничной торговли, осуществляющие реализацию подакцизных товаров.

5. Декларация содержит наименование контролирующего органа, в который она подается, дату подачи, инициалы, фамилию, регистрационный номер учетной карточки налогоплательщика или серию и номер паспорта (для физических лиц, которые в силу своих религиозных убеждений отказываются от принятия регистрационного номера учетной карточки налогоплательщика и уведомили об этом соответствующий контролирующий орган и имеют отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта) и подпись плательщика - физического лица или подписи должностных лиц плательщика, заверенные печатью плательщика (при наличии).

6. В Декларации указываются плательщики, перечень которых определен статьей 212 раздела VI Кодекса.

7. Все показатели в Декларации (кроме приложений) проставляются в гривнях без копеек с соответствующим округлением по общеустановленным правилам.

8. Декларация подписывается:

руководителем плательщика или уполномоченным лицом, а также лицом, отвечающим за ведение бухгалтерского учета и представление налоговой декларации в контролирующий орган;

физическим лицом - плательщиком или его законным представителем.

9. Если плательщик считает, что форма декларации увеличивает или уменьшает его налоговые обязательства вопреки нормам Кодекса, он имеет право отметить этот факт в приложении 9 к декларации.

III. Представление декларации в контролирующие органы1. Плательщик самостоятельно исчисляет сумму налогового обязательства, которую указывает в декларации.

2. Декларация за отчетный (налоговый) период, равный календарному месяцу, подается плательщиком ежемесячно не позднее 20 числа следующего отчетного периода в контролирующий орган по месту регистрации такого плательщика. Местом регистрации плательщика, являющегося субъектом хозяйствования розничной торговли, который осуществляет реализацию подакцизных товаров, является местонахождение пункта продажи товаров.

3. Плательщиком заполняются только соответствующий раздел и приложения к Декларации, которые соответствуют виду хозяйственной деятельности плательщика, виду подакцизных товаров (продукции). Если плательщик является одновременно плательщиком акцизного налога по различным видам хозяйственной деятельности в соответствии со статьей 212 Кодекса, то он подает одну Декларацию с соответствующими разделами и приложениями к ней.

Отметка о представлении конкретного раздела Декларации и приложения к Декларации с указанием количества экземпляров и количества страниц проставляется на последнем листе Декларации.

4. Плательщик, имеющий действующие (в том числе приостановленные) лицензии на право осуществления деятельности с подакцизной продукцией, подлежащей лицензированию в соответствии с законодательством, обязан подавать декларацию за каждый отчетный (налоговый) период независимо от того, осуществлял ли такой плательщик хозяйственную деятельность в этом периоде.

5. Декларация подается в контролирующий орган лично плательщиком или уполномоченным им лицом, или направляется по почте с уведомлением о вручении и с описью вложения, либо предоставляется средствами электронной связи в электронной форме с соблюдением условия относительно регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством.

6. При направлении Декларации по почте плательщик обязан осуществить такую отправку в адрес соответствующего контролирующего органа не позднее чем за десять дней до окончания предельного срока представления налоговой декларации.

7. В случае утраты или порчи почтового отправления или задержки его вручения контролирующему органу по вине оператора почтовой связи такой оператор несет ответственность в соответствии с законом. В таком случае плательщик освобождается от любой ответственности за непредставление или несвоевременное представление декларации.

Плательщик в течение пяти рабочих дней со дня получения уведомления об утрате или порче почтового отправления обязан направить по почте или предоставить лично по его выбору контролирующему органу второй экземпляр Декларации вместе с копией уведомления об утрате или повреждении почтового отправления.

8. Независимо от факта утраты или повреждения такого почтового отправления или задержки его вручения плательщик обязан уплатить сумму налогового обязательства, самостоятельно определенную им в Декларации, в течение сроков, установленных Кодексом.

9. При приеме Декларации уполномоченное должностное лицо контролирующего органа, в котором состоит на учете плательщик, обязано проверить наличие и достоверность заполнения всех обязательных реквизитов плательщика, предусмотренных пунктами 48.3 и 48.4 статьи 48 главы 2 раздела II Кодекса. Другие показатели, указанные в представленной декларации плательщика налога, до ее приема проверке не подлежат.

10. Должностное лицо контролирующего органа, в котором состоит на учете плательщик, обязано зарегистрировать поданную декларацию датой ее фактического получения при условии соблюдения плательщиком налога требований статьи 49 главы 2 раздела II Кодекса.

11. Декларация, предоставленная плательщиком, считается принятой при условии соблюдения условий, определенных статьями 48 и 49 главы 2 раздела II Кодекса. (Перевод «Профи Винс»). Отказ должностного лица контролирующего органа принять Декларацию по каким-либо причинам, не определенным статьей 49 главы 2 раздела II Кодекса, запрещается.

12. В случае представления плательщиком в контролирующий орган декларации, заполненной с нарушениями требований пунктов 48.3 и 48.4 статьи 48 главы 2 раздела II Кодекса, такой контролирующий орган обязан предоставить такому плательщику письменное уведомление об отказе в приеме Декларации с указанием причин такого отказа: в случае получения по почте или средствами электронной связи - в течение пяти рабочих дней со дня ее получения, в случае получения лично - в течение трех рабочих дней со дня ее получения.

13. В случае получения отказа контролирующего органа в приеме Декларации плательщик имеет право подать новую Декларацию и уплатить штраф в случае нарушения срока ее представления или обжаловать решение контролирующего органа в порядке, установленном статьей 56 главы 4 раздела II Кодекса.

14. Независимо от наличия отказа в приеме Декларации плательщик обязан погасить налоговое обязательство, самостоятельно определенное им в такой декларации, в течение сроков, установленных Кодексом.

15. Если последний день срока подачи декларации приходится на выходной или праздничный день, последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем. Предельные сроки представления указанной декларации могут быть увеличены по правилам и на основаниях, предусмотренных Кодексом.

16. В Декларации указываются все предусмотренные ее формой показатели, а в случае не заполнения из-за их отсутствия ставится прочерк.

17. Плательщик, который до начала его проверки контролирующим органом самостоятельно обнаруживает факт недоплаты - занижение налогового обязательства прошлых отчетных (налоговых) периодов, обязан предоставить:

либо уточняющую декларацию вместе с расчетом суммы акцизного налога, который увеличивает или уменьшает налоговые обязательства в результате исправления самостоятельно выявленной ошибки, допущенной в предыдущих отчетных периодах (приложение 8), и уплатить сумму недоплаты и штраф в размере трех процентов такой суммы до представления уточненной декларации;

либо расчет суммы акцизного налога, который увеличивает или уменьшает налоговые обязательства в результате исправления самостоятельно выявленной ошибки, допущенной в предыдущих отчетных периодах (приложение 8) в составе отчетной (отчетной новой) Декларации за отчетный (налоговый) период, наступающий за периодом, в котором выявлен факт занижения налогового обязательства, и уплатить сумму налогового обязательства за отчетный (налоговый) период, сумму недоплаты и штраф в размере пяти процентов суммы такой недоплаты до представления отчетной (отчетной новой) Декларации.

Если после подачи декларации за отчетный период плательщик подает новую декларацию с исправленными показателями до окончания предельного срока подачи за такой же отчетный период, штрафы, определенные пунктом 50.1 статьи 50 главы 2 раздела II Кодекса, не применяются.

18. В случае если по результатам представления уточняющего расчета возникает необходимость возврата излишне уплаченного акцизного налога, такой возврат производится в соответствии с порядком, определенным приказом Министерства доходов и сборов Украины, Министерства финансов Украины от 30 декабря 2013 года N 882/1188 "Об утверждении Порядка взаимодействия территориальных органов Министерства доходов и сборов Украины, местных финансовых органов и территориальных органов Государственной казначейской службы Украины в процессе возврата налогоплательщикам ошибочно и/или излишне уплаченных сумм денежных обязательств", зарегистрированным в Министерстве юстиции Украины 23 января 2014 года за N 146/24923.

19. Сведения, приведенные в декларации, должны подтверждаться первичными документами и данными бухгалтерского учета.

IV. Порядок заполнения Декларации1. За исключением случаев, предусмотренных налоговым законодательством, налогоплательщик самостоятельно исчисляет сумму налогового обязательства и/или пени, которую указывает в декларации, подаваемой в контролирующий орган в сроки, установленные Кодексом. Налоговое обязательство, самостоятельно определенное плательщиком акцизного налога, не подлежит обжалованию.

2. Общая часть Декларации заполняется в порядке, определенном в разделе II данного Порядка.

3. Раздел А "Налоговые обязательства по спирту этиловому и другим спиртовым дистиллятам, алкогольным напиткам, пиву и продуктам с содержанием спирта этилового 8,5 процента объемных единиц и более" Декларации заполняется плательщиками акцизного налога с спирта этилового и других спиртовых дистиллятов, алкогольных напитков, пива и продуктов с содержанием спирта этилового 8,5 процента объемных единиц и более в таком порядке:

1) в первой колонке строк А1 - А10 указываются коды раздела и операций со спиртом этиловым и другими спиртными дистиллятами, алкогольными напитками, пивом и продуктами с содержанием спирта этилового 8,5 процента объемных единиц и более, налогообложение которых предусмотрено разделом VI Кодекса;

2) во второй колонке строк А1 - А10 указывается перечень операций с произведенными на территории Украины спиртом этиловым и другими спиртными дистиллятами, алкогольными напитками и пивом, с ввезенными на таможенную территорию Украины алкогольными напитками, маркированными марками акцизного налога;

3) в третьей колонке строк А1 - А10 указываются коды показателя приложений к Декларации, которые используются для исчисления сумм акцизного налога с спирта этилового и других спиртовых дистиллятов, алкогольных напитков и пива, и номера колонок приложений, данные которых вносятся в четвертую колонку этого раздела;

4) в четвертой колонке строк А1 - А10 указываются суммы акцизного налога, исчисленные согласно приложениям 1, 3, которые проставляются в соответствии с номерами колонок приложений.

Суммы акцизного налога, указываемые в четвертой колонке строк А1 - А10, исчисляются по форме согласно приложениям 1, 3 к Декларации, которые заполняются и предоставляются с указанием в верхнем левом углу приложений кода операции и строки, определенных в первой колонке раздела А;

5) в строках А11 и А12 указываются суммы корректировки налоговых обязательств по спирту этиловому и другим спиртовым дистиллятам, алкогольным напиткам и пиву, размер которых исчисляется по формам согласно приложениям 1, 3 к Декларации:

в строках А11.1 и А12.1 отражается уменьшение суммы налога на сумму, исчисленную с возвращенных спирта этилового и других спиртовых дистиллятов, алкогольных напитков и пива плательщику, которые ранее были реализованы или ввезены плательщиком, как это предусмотрено пунктом 217.5 статьи 217 и пунктом 218.4 статьи 218 раздела VI Кодекса;

в строках А11.2 и А12.2 отражается уменьшение суммы налога в других случаях (предполагается корректировка налогового обязательства на сумму потерянных товаров (продукции), по которым не возникает налоговое обязательство при обстоятельствах, перечисленных в пункте 216.3 статьи 216 раздела VI кодекса);

6) в строке А13 проставляется сумма льгот по операциям, не подлежащим налогообложению (операции по вывозу (экспорту) подакцизных товаров (продукции) за пределы таможенной территории Украины и ввозу на таможенную территорию Украины ранее экспортированных подакцизных товаров (продукции), в которых выявлены недостатки, препятствующие реализации этих товаров на таможенной территории страны импортера, подтвержденные надлежаще оформленными документами), указанных в пункте 213.2 статьи 213 раздела VI Кодекса. Начисление такой суммы акцизного налога осуществляется по форме согласно приложению 4 к Декларации (формируется на основании данных приложения 1 и 3 к Декларации);

7) в строке А14 проставляется сумма льгот по операциям, освобождаемым от налогообложения согласно перечню таких операций, указанных в пункте 213.3 статьи 213 раздела VI Кодекса. Начисление такой суммы акцизного налога осуществляется по форме согласно приложениям 1 и 4 к Декларации;

8) в строке А15 производителем спирта этилового проставляется сумма льгот по предоставленным ему налоговым векселям или суммам акцизного налога, уплаченным производителем алкогольных напитков денежными средствами до получения спирта этилового, предназначенного для переработки на продукцию, указанную в статье 225, пункте 229.1 статьи 229 раздела VI кодекса, проставляется по формам согласно приложениям 1, 4 к Декларации;

9) в строке А16 указывается сумма всех налоговых обязательств с произведенных подакцизных товаров, определяемая как сумма строк А1 - А10, за вычетом строк А3, А11. В строках А16.1 - А16.5 указываются суммы налогового обязательства в соответствии с кодами бюджетной классификации отдельно по спирту этиловому, ликеро-водочной продукции, винодельческой продукции, другим спиртовым дистиллятам, продуктам с содержанием спирта этилового 8,5 процента объемных единиц и более (отдельно по алкогольной продукции, по которой акцизный налог уплачивается при приобретении акцизных марок и за отчетный месячный период), пиву, произведенных на территории Украины, исходя из расчетов по формам согласно приложениям 1, 3 к Декларации по тем операциям, которые осуществляет плательщик;

10) в строке А17 указывается сумма всех налоговых обязательств по ввозимым подакцизным товарам, определяемая как значение строки А3, за вычетом строки А12. В строках А17.1, А17.2, А17.3 указываются суммы налогового обязательства в соответствии с кодами бюджетной классификации отдельно по ликеро-водочной продукции, винодельческой продукции, другим спиртовым дистиллятам, продуктам с содержанием спирта этилового 8,5 процента объемных единиц и более, пиву, ввозимых на таможенную территорию Украины, исходя из расчетов в форме согласно приложениям 1, 3 к Декларации по тем операциям, которые осуществляет плательщик.

4. Раздел Б "Налоговые обязательства по табачным изделиям, табаку и промышленным заменителям табака (в том числе табачного сырья, табачных отходов)" заполняется плательщиками акцизного налога с табачных изделий, табака и промышленных заменителей табака (в том числе табачного сырья, табачных отходов) в следующем порядке:

1) в первой колонке строк Б1 - Б8 указываются коды раздела и операций с табачными изделиями, табаком и промышленными заменителями табака, табачным сырьем, табачными отходами, налогообложение которых предусмотрено разделом VI Кодекса;

2) во второй колонке строк Б1 - Б8 отмечается перечень операций с табачными изделиями, табаком и промышленными заменителями табака, табачным сырьем, табачными отходами, в результате которых у плательщика возникает налоговое обязательство по уплате акцизного налога;

3) в третьей колонке строк Б1 - Б8 указываются коды показателя приложений, используемых для исчисления сумм акцизного налога с табачных изделий, табака и промышленных заменителей табака, табачного сырья, табачных отходов, и номера колонок приложений, данные которых вносятся в Декларацию;

4) в четвертой колонке строк Б1 - Б8 указываются суммы акцизного налога с табачных изделий, табака и промышленных заменителей табака, табачного сырья, табачных отходов, исчисленные по форме согласно приложениям 1, 2, 5 к Декларации.

Суммы акцизного налога в четвертой колонке строк Б1 - Б8 исчисляются по форме согласно приложениям 1, 2, 5 к Декларации, которые заполняются и предоставляются с указанием в верхнем левом углу приложений кода операции и строки, определенных в первой колонке раздела Б;

5) в строках Б9, Б10 указываются суммы уменьшения (корректировки) налоговых обязательств, размер которых также исчисляется по формам согласно приложениям 1 и 2 к Декларации:

в строках Б9.1 и Б10.1 отражается уменьшение (корректировка) суммы налога на сумму, исчисленную с возвращенных табачных изделий, табака и промышленных заменителей табака, табачного сырья, табачных отходов плательщику налога, которые ранее соответственно реализованы или ввезены плательщиком, как это предусмотрено пунктом 217.5 статьи 217 и пунктом 218.4 статьи 218 раздела VI Кодекса;

в строках Б9.2 и Б10.2 отражаются другие случаи корректировки (уменьшения (корректировки) налогового обязательства на сумму потерянных товаров (продукции), по которым не возникает налоговое обязательство при обстоятельствах, перечисленных в пункте 216.3 статьи 216 раздела VI Кодекса );

6) в строке Б11 проставляется сумма льгот по операциям, не подлежащим налогообложению (операции по вывозу (экспорту) подакцизных товаров (продукции) за пределы таможенной территории Украины и ввозу на таможенную территорию Украины ранее экспортированных подакцизных товаров (продукции), в которых выявлены недостатки, препятствующие реализации этих товаров на таможенной территории страны импортера, подтвержденные надлежаще оформленными документами), указанным в пункте 213.2 статьи 213 раздела VI Кодекса. Начисление такой суммы акцизного налога осуществляется по форме согласно приложениям 1, 2, 4 к Декларации;

7) в строке Б12 проставляется сумма льгот по операциям, освобождаемым от налогообложения согласно перечню таких операций, указанных в пункте 213.3 статьи 213 раздела VI Кодекса. Начисление такой суммы акцизного налога осуществляется по форме согласно приложениям 1, 2, 4 к Декларации;

8) в строке Б13 указывается сумма всех налоговых обязательств, начисленных с табачных изделий, табака и промышленных заменителей табака, табачного сырья, табачных отходов, определяемых как сумма строк Б1 - Б8, за вычетом строк Б2 и Б9. В строках Б13.1, Б13.2 проставляются суммы налогового обязательства в соответствии с кодами бюджетной классификации, исчисленные отдельно по специфической и адвалорной ставкам акцизного налога для произведенных на территории Украины табачных изделий;

9) в строке Б14 указывается сумма всех налоговых обязательств, начисленных с табачных изделий, табака и промышленных заменителей табака (в том числе табачного сырья, табачных отходов), определяемых как значение строки Б2, за вычетом строки Б10. В строках Б14.1, Б14.2 проставляются суммы налогового обязательства в соответствии с кодами бюджетной классификации, исчисленные отдельно по специфической и адвалорной ставкам акцизного налога для ввозимых на таможенную территорию Украины табачных изделий.

Сумма акцизного налога по адвалорной ставке определяется как разница между общей суммой налогового обязательства (графа 17 приложения 2 к Декларации) и суммой акцизного налога по специфической ставке (графа 13 приложения 2 к Декларации).

5. Раздел В "Налоговые обязательства по нефтепродуктам, сжиженному газу, веществам, используемым в качестве компонентов моторных топлив, моторному топливу альтернативному (в том числе биодизелю и его смеси (не содержащих или содержащих менее 70 мас. % нефти или нефтепродуктов, полученных из битуминозных пород) на основе моноалкильных сложных эфиров жирных кислот), определенных в подпункте 215.3.4 пункта 215.3 статьи 215 раздела VI Кодекса" заполняется плательщиками акцизного налога с подакцизных нефтепродуктов и сжиженного газа, веществ, используемых в качестве компонентов моторных топлив, топлива моторного альтернативного, биодизеля и его смеси (не содержащих или содержащих менее 70 мас. % нефти или нефтепродуктов, полученных из битуминозных пород) на основе моноалкильных сложных эфиров жирных кислот в следующем порядке:

1) в первой колонке строк В1 - В9 указываются коды раздела и операций по подакцизным товарам (продукции), налогообложение которых предусмотрено разделом VI Кодекса;

2) во второй колонке строк В1 - В9 отмечается перечень операций по подакцизным товарам (продукции), в результате которых возникает налоговое обязательство по уплате акцизного налога;

3) в третьей колонке строк В1 - В9 указываются коды показателя приложений к Декларации, используемые для исчисления сумм акцизного налога с подакцизных товаров (продукции), и номера колонок приложений, данные которых вносятся в Декларацию;

4) в четвертой колонке строк В1 - В9 указываются суммы акцизного налога с подакцизных товаров (продукции), исчисленные по форме согласно приложению 1 к Декларации.

Суммы акцизного налога в четвертой колонке строк В1 - В9 исчисляются по форме согласно приложению 1 к Декларации, которые заполняются и предоставляются с указанием в верхнем левом углу приложений кода операции и строки, определенных в первой колонке раздела В;

5) в строке В10 указываются суммы уменьшения (корректировки) налога, исчисляемые также по форме согласно приложению 1 к Декларации:

в строке В10.1 отмечается уменьшение (корректировка) суммы налога на сумму, исчисленную с возвращенных подакцизных товаров (продукции) плательщику, которые ранее были реализованы, как это предусмотрено пунктом 217.5 статьи 217 раздела VI Кодекса;

в строке В10.2 указываются суммы уменьшения налога в других случаях (корректировка налогового обязательства на сумму потерянных товаров (продукции), по которым не возникает налоговое обязательство при обстоятельствах, перечисленных в пункте 216.3 статьи 216 раздела VI Кодекса);

6) в строке В11 проставляется сумма льгот по операциям, не подлежащим налогообложению (операции по вывозу (экспорту) и ввозу на таможенную территорию Украины ранее экспортированных подакцизных товаров (продукции), в которых выявлены недостатки, препятствующие реализации этих товаров на таможенной территории страны импортера, подтвержденные надлежаще оформленными документами), указанных в пункте 213.2 статьи 213 раздела VI Кодекса. Начисление такой суммы акцизного налога осуществляется по форме согласно приложению 4 к Декларации;

7) в строке В12 проставляется сумма льгот по операциям, освобождаемым от налогообложения согласно перечню таких операций, приведенному в пункте 213.3 статьи 213 раздела VI Кодекса. Начисление такой суммы акцизного налога осуществляется по форме согласно приложению 4 к Декларации;

8) в строке В13 проставляется сумма льгот по налоговым векселям, выданным при получении нефтепродуктов по нулевой ставке для производства этилена в соответствии с пунктом 229.2 статьи 229 раздела VI Кодекса;

9) в строке В14 проставляется сумма льгот по налоговым векселям, выданным для получения нефтепродуктов в качестве сырья для производства в химической промышленности, по нулевой ставке в соответствии с пунктом 229.4 статьи 229 раздела VI Кодекса по данным колонки 11 приложения 4 к Декларации;

10) в строке В15 проставляется сумма льгот по налоговым векселям, выданным для получения веществ, используемых в качестве компонентов моторных топлив, полученных в качестве сырья для производства в химической промышленности, по нулевой ставке в соответствии с пунктом 229.6 статьи 229 раздела VI Кодекса по данным колонки 11 приложения 4 к Декларации;

11) в строке В16 отмечается всего налоговых обязательств, начисленных с нефтепродуктов, сжиженного газа, веществ, используемых в качестве компонентов моторных топлив, моторного топлива альтернативного (в том числе биодизеля и его смеси (не содержащих или содержащих менее 70 мас. % нефти или нефтепродуктов, полученных из битуминозных пород) на основе моноалкильных сложных эфиров жирных кислот), которые определяются как сумма строк В1 - В9, за вычетом строки В10. В строках В16.1 - В16.6 проставляются суммы налогового обязательства в соответствии с кодами бюджетной классификации, исчисленные отдельно с бензинов моторных и других нефтепродуктов (легкие, средние и тяжелые дистилляты), сжиженного газа природного, сжиженного газа (пропан или смесь пропана с бутаном) и других газов, веществ, используемых в качестве компонентов моторных топлив, моторного топлива альтернативного, биодизеля и его смеси (не содержащих или содержащих менее 70 мас. % нефти или нефтепродуктов, полученных из битуминозных пород) на основе моноалкильных сложных эфиров жирных кислот, других товаров, определенных в подпункте 215.3.4 пункта 215.3 статьи 215 раздела VI Кодекса.

6. Раздел Г "Налоговые обязательства по легковым автомобилям, кузовам к ним, прицепам и полуприцепам, мотоциклам (включая мопеды), велосипедам с вспомогательным мотором, с колясками или без них, моторным транспортным средствам, предназначенным для перевозки 10 человек и более, моторным транспортным средствам для перевозки грузов" заполняется в следующем порядке:

1) в первой колонке строк Г1 - Г7 указываются коды раздела и операций по подакцизным товарам (продукции), налогообложение которых предусмотрено разделом VI Кодекса;

2) во второй колонке строк Г1 - Г7 отмечается перечень операций по подакцизным товарам (продукции), в результате которых возникает налоговое обязательство по уплате акцизного налога;

3) в третьей колонке строк Г1 - Г7 указываются коды показателя приложений к Декларации, которые используются для исчисления сумм акцизного налога с подакцизных товаров (продукции), и номера колонок приложений, данные которых вносятся в Декларацию;

4) в четвертой колонке строк Г1 - Г7 указываются суммы акцизного налога с подакцизных товаров (продукции), исчисленные по форме согласно приложению 1 к Декларации.

Суммы акцизного налога в четвертой колонке строк Г1 - Г7 исчисляются по форме согласно приложению 1 к Декларации, которые заполняются и предоставляются с указанием в верхнем левом углу приложений кода операции и строки, определенных в первой колонке раздела Г;

5) в строке Г8 указываются суммы уменьшения налогового обязательства по подакцизным товарам (продукции), исчисленные по форме согласно приложению 1 к Декларации:

уменьшение суммы налога на сумму, исчисленную с возвращенных подакцизных товаров (продукции) плательщику налога, которые ранее были реализованы или ввезены плательщиком, как это предусмотрено пунктом 217.5 статьи 217 и пунктом 218.4 статьи 218 раздела VI Кодекса;

уменьшение суммы налога (в других случаях корректировки налогового обязательства на сумму потерянных товаров (продукции), по которым не возникает налоговое обязательство при обстоятельствах, перечисленных в пункте 216.3 статьи 216 раздела VI Кодекса);

6) в строке Г9 проставляется сумма льгот по операциям, не подлежащим налогообложению (операции по вывозу (экспорту) и ввозу на таможенную территорию Украины ранее экспортированных подакцизных товаров (продукции), в которых выявлены недостатки, препятствующие реализации этих товаров на таможенной территории страны импортера, и подтвержденные надлежаще оформленными документами), указанных в пункте 213.2 статьи 213 раздела VI Кодекса. Начисление суммы льгот по акцизному налогу осуществляется по формам согласно приложениям 1 и 4 к Декларации;

7) в строке Г10 проставляется сумма льгот по операциям, освобождаемым от налогообложения согласно перечню таких операций, указанных в пункте 213.3 статьи 213 раздела VI Кодекса. Начисление суммы льгот акцизного налога осуществляется по формам согласно приложениям 1 и 4 к Декларации;

8) в строке Г11 отмечается всего налоговых обязательств (сумма показателей строк Г1 - Г7, за вычетом значения строки Г8).

В строках Г11.1 - Г11.-7 проставляются суммы налогового обязательства в соответствии с кодами бюджетной классификации, исчисленные отдельно с моторных транспортных средств, предназначенных для перевозки 10 человек и более, включая водителя (кроме моторных транспортных средств, указанных в товарной позиции 8702 90 90 согласно УКТ ВЭД); легковых автомобилей и других моторных транспортных средств, предназначенных главным образом для перевозки людей (кроме моторных транспортных средств, указанных в товарной позиции 8702 согласно УКТ ВЭД), включая грузопассажирские автомобили-фургоны, гоночные автомобили; моторных транспортных средств для перевозки грузов; кузовов автомобилей товарной позиции 8703 согласно УКТ ВЭД; мотоциклов (включая мопеды) и велосипедов с вспомогательным мотором, с колясками или без них; прицепов и полуприцепов для временного проживания в кемпингах типа прицепных домиков; автомобилей, которые в установленном законодательством порядке предоставляются в органы внутренних дел Украины для регистрации или перерегистрации в связи с изменением модели транспортного средства, который до переоборудования при ввозе отвечал товарной позиции 8704 согласно УКТ ВЭД, а после переоборудования соответствует товарной позиции 8703 согласно УКТ ВЭД.

7. Раздел Ґ "Налоговые обязательства по реализации субъектами хозяйствования розничной торговли подакцизных товаров" заполняется в следующем порядке:

1) в первой колонке строк Ґ1.1 - Ґ1.11 указываются коды раздела и операций по розничной торговле подакцизными товарами, налогообложение которых предусмотрено разделом VI Кодекса;

2) во второй колонке строк Ґ1.1 - Ґ1.11 отмечается перечень операций по розничной торговле подакцизными товарами, в результате которых у плательщика возникает налоговое обязательство по уплате акцизного налога;

3) в третьей колонке строк Ґ1.1 - Ґ1.11 указываются коды показателя приложений, используемых для исчисления суммы акцизного налога с реализации субъектами хозяйствования розничной торговли подакцизных товаров, в том числе ликеро-водочной продукции, винодельческой продукции, других спиртовых дистиллятов, продуктов с содержанием спирта этилового 8,5 процента объемных единиц и более, пива, табака, табачных изделий, промышленных заменителей табака, и определенных в подпункте 215.3.4 пункта 215.3 статьи 215 раздела VI Кодекса бензинов моторных, других нефтепродуктов (легких, средних и тяжелых дистиллятов), сжиженного газа, веществ, используемых в качестве компонентов моторных топлив, моторного топлива альтернативного, биодизеля и его смеси (не содержащих или содержащих менее 70 мас. % нефти или нефтепродуктов, полученных из битуминозных пород) на основе моноалкильных сложных эфиров жирных кислот, других подакцизных товаров;

4) в четвертой колонке строк Ґ1.1 - Ґ1.11 указываются исчисленные по форме согласно приложению 6 к Декларации суммы акцизного налога с реализации субъектами хозяйствования розничной торговли подакцизных товаров, в том числе ликеро-водочной продукции, винодельческой продукции, других спиртовых дистиллятов, продуктов с содержанием спирта этилового 8,5 процента объемных единиц и более, пива, табака, табачных изделий, промышленных заменителей табака, и определенных в подпункте 215.3.4 пункта 215.3 статьи 215 раздела VI Кодекса бензинов моторных, других нефтепродуктов (легких, средних и тяжелых дистиллятов), сжиженного газа (в том числе сжиженного газа природного), веществ, используемых в качестве компонентов моторных топлив, моторного топлива альтернативного, биодизеля и его смеси (не содержащих или содержащих менее 70 масс. % нефти или нефтепродуктов, полученных из битуминозных пород) на основе моноалкильных сложных эфиров жирных кислот, других подакцизных товаров;

5) в строке Ґ2 указываются налоговые обязательства в разрезе соответствующих кодов мест осуществления розничной торговли подакцизными товарами (ОКВЭД).

8. Раздел Д "Налоговые обязательства по оптовой поставке электрической энергии и производству электрической энергии, проданной вне оптового рынка электрической энергии" заполняется в следующем порядке:

1) в первой колонке строк Д1.1, Д1.2 и Д2.1, Д2.2 указываются коды раздела и операций по оптовой поставке электрической энергии и производству электрической энергии, проданной вне оптового рынка электрической энергии, налогообложение которых предусмотрено разделом VI Кодекса;

2) во второй колонке строк Д1.1, Д1.2 и Д2.1, Д2.2 отмечается перечень операций по оптовой поставке электрической энергией и производству электрической энергии, проданной вне оптового рынка электрической энергии, в результате которых у плательщика возникает налоговое обязательство по уплате акцизного налога;

3) в третьей колонке строк Д1.1, Д1.2 указываются коды показателя приложений, используемых для исчисления суммы налоговых льгот по оптовой поставке электрической энергии и производству электрической энергии, проданной вне оптового рынка электрической энергии, данные которых вносятся в Декларацию;

4) в третьей колонке строк Д2.1, Д2.2 указываются коды показателя приложений, используемых для исчисления суммы акцизного налога по оптовой поставке электрической энергии и производству электрической энергии, проданной вне оптового рынка электрической энергии, данные которых вносятся в Декларацию;

5) в четвертой колонке строк Д1.1, Д1.2 и Д2.1, Д2.2 указываются суммы акцизного налога по оптовой поставке электрической энергии и производству электрической энергии, проданной вне оптового рынка электрической энергии, исчисленные по форме согласно приложению 7 к декларации.

V. Приложения к Декларации1. Приложение 1 "Расчет суммы акцизного налога с подакцизных товаров (продукции), на которые установлены специфические ставки акцизного налога" заполняется в следующем порядке:

1) в графе 2 "Код товара (продукции) согласно УКТ ВЭД" указывается код товаров (продукции), на которые статьей 215 раздела VI Кодекса установлены специфические ставки акцизного налога;

2) в графе 3 "Описание товара (продукции) согласно УКТ ВЭД" указывается название подакцизных товаров (продукции), предусмотренное Кодексом, по соответствующему коду УКТ ВЭД;

3) в графе 4 "Физические характеристики товаров (продукции) (емкость)" указывается объем тары в литрах для подакцизных товаров, у которых первые 4 цифры кодов согласно УКТ ВЭД являются 2203 - 2208 (кроме 2207), в килограммах указывается вес нетто упаковок (пачек) табачных изделий - у которых первые 4 цифры кодов согласно УКТ ВЭД являются 2403;

4) в графе 5 "Физические характеристики товаров (продукции) (прочность, объем цилиндра и другие показатели)" указывается характеристика товара (продукции) в зависимости от его вида, группы или подгруппы (фактическое содержание спирта, объем цилиндра и т.д.), необходимая для исчисления акцизного налога, для ликероводочных изделий, коньяка - содержание спирта (40 %, 60 % и т.д.); пива, винопродукции (кроме коньяка) - литр; транспортных средств - объем цилиндра; табачного сырья (табачных отходов) и табачных изделий – кг; нефтепродуктов, сжиженного газа, альтернативного топлива, биодизеля, бензола, метанола - 1000 кг; при декларировании объемов реализации кузовов, прицепов, транспортных средств, оснащенных электрическими двигателями, другого - эта графа не заполняется;

5) в графе 6 "Единица измерения товара (продукции) для определения налогооблагаемого оборота (шт. л, кг)" проставляется количественная единица измерения, по которой ведется учет товара (продукции) у плательщика (алкогольные напитки, пиво - шт. бутылок; нефтепродукты, сжиженный газ, альтернативное топливо, биодизель, бензол, метанол - кг; табачное сырье и табачные отходы - кг; транспортные средства, кузова, мотоциклы, прицепы - шт.);

6) в графе 7 "Единица измерения товара (продукции) для исчисления акцизного налога (шт. л, кг, куб. см)" указывается единица измерения, предусмотренная статьей 215 раздела VI Кодекса, используемая для исчисления акцизного налога (ликеро-водочные изделия, коньяк - литров 100 % спирта; пиво, винопродукция (кроме коньяка) – литр; транспортные средства - объем цилиндра; нефтепродукты, сжиженный газ природный, сжиженный газ (пропан или смесь пропана с бутаном) и другие газы, альтернативное топливо, биодизель, бензол, метанол - тонн; табачное сырье и табачные отходы - кг; кузова, прицепы, мотоциклы и другие - шт.);

7) в графе 8 "Обороты по реализации (передаче), ввозу подакцизных товаров (продукции), по переоборудованию ввозимого транспортного средства в легковой автомобиль" проставляются облагаемые обороты реализованного (переданного), ввезенного товара (продукции) в единицах измерения согласно графы 6, по которым у плательщика ведется отдельный учет реализации (передачи), ввозу подакцизных товаров (продукции) для исчисления акцизного налога по специфическим ставкам, переоборудованию ввозимого транспортного средства в легковой автомобиль;

8) в графе 9 "Обороты по реализации и/или передаче в пределах одного предприятия, ввозу подакцизных товаров (продукции), по переоборудованию ввозимого транспортного средства в легковой автомобиль" проставляются облагаемые обороты реализованного (переданного), ввезенного товара (продукции) в единицах измерения согласно графы 7, предусмотренные статьей 215 раздела VI Кодекса, которые используются для исчисления акцизного налога (для ликероводочных напитков, коньяка и спирта = гр. 8 х гр. 4 х (гр. 5/100); для пива, вина, транспортных средств, табачных изделий по кодам УКТ ВЭД, у которых первые 4 цифры 2403 = гр. 8 х гр. 5; для нефтепродуктов, сжиженного газа, альтернативного топлива, биодизеля, бензола, метанола гр. 9 = гр. 8 / гр. 5, если гр. 5 = 0, то гр. 9 = гр. 8);

9) в графе 10 "Обороты по реализации и/или передаче в пределах одного предприятия, ввозу подакцизных товаров (продукции), по переоборудованию ввозимого транспортного средства в легковой автомобиль" проставляются необлагаемые обороты реализованного (переданного), ввезенного товара (продукции) в единицах измерения согласно графы 6, по которым у плательщика ведется отдельный учет реализации (передачи), ввозу подакцизных товаров (продукции) для исчисления акцизного налога по специфическим ставкам, переоборудованию ввозимого транспортного средства в легковой автомобиль;

10) в графе 11 "Обороты по реализации и/или передаче в пределах одного предприятия, ввозу подакцизных товаров (продукции), по переоборудованию ввозимого транспортного средства в легковой автомобиль" проставляются необлагаемые обороты реализованного (переданного), ввезенного товара (продукции) в единицах измерения согласно графы 7, предусмотренные статьей 215 раздела VI Кодекса, которые используются для исчисления акцизного налога (для ликероводочных напитков, коньяка и спирта = гр. 10 х гр. 4 х (гр. 5/100); для пива, вина, транспортных средств, табачных изделий по кодам УКТ ВЭД, у которых первые 4 цифры 2403 = гр. 10 х гр. 5; для нефтепродуктов, сжиженного газа, альтернативного топлива, биодизеля, бензола, метанола гр. 11 = гр. 10 / гр. 5. если гр. 5 = 0, то гр. 11 = гр. 10);

11) в графе 12 "Специфическая ставка акцизного налога с единицы измерения (евро, грн)" проставляются специфические ставки акцизного налога с единицы товара (продукции), установленные статьей 215 раздела VI Кодекса;

12) в графе 13 "Специфическая ставка акцизного налога для различных транспортных средств, к которым применяется коэффициент (евро)" проставляются специфические ставки акцизного налога с единицы такого товара (продукции), установленные статьей 215 раздела VI Кодекса, увеличенные на коэффициент к ставке налога (гр. 13 = гр. 12/100 х коэффициент к ставке);

13) в графе 14 "Специфическая ставка акцизного налога в пересчете на единицу товара (продукции) (евро, грн.)" проставляется ставка акцизного налога в евро, гривнах (графа 12), а для автомобилей, к ставкам на которые применяется коэффициент (графа 13), размер которой перерасчитан в соответствии с физической характеристикой товара (продукции) (графа 5) (например: на 1 кг - для нефтепродуктов, на 1 двигатель - для транспортных средств, на 1 л - для алкогольных напитков);

14) в графе 15 "Сумма налогового обязательства, неоплаченная из-за получения льгот, грн" проставляется сумма налогового обязательства по акцизному налогу в гривнах, которая исчисляется исходя из необлагаемых оборотов (графа 11) и установленной ставки на единицу измерения (графа 12), к ставкам на которые применяется коэффициент (графа 13), и официального курса гривны к евро (если ставка установлена в евро), установленного Национальным банком Украины по состоянию на первый день квартала, в котором осуществляются реализация (передача), ввоз этого товара (продукции). (Перевод «Профи Винс»). Для проверки: гр. 11 х гр. 12 (гр. 13) х курс евро (по установленной ставке в евро) = гр. 10 х гр. 14 х курс евро (если ставка установлена в евро);

15) в графе 16 "Сумма налогового обязательства, подлежащая уплате в бюджет, грн" указывается сумма налогового обязательства по акцизному налогу, исчисленная исходя из фактических объемов реализации продукции (графа 9) и установленной ставки акцизного налога (графа 12 ), а для автомобилей, к ставкам которых применяется коэффициент (графа 13), и официального курса гривны к евро (если ставка установлена в евро), установленного Национальным банком Украины по состоянию на первый день квартала, в котором осуществляются реализация (передача), ввоз этого товара (продукции). Для проверки: гр. 9 х гр. 12 (гр. 13) х курс евро (если ставка установлена в евро) = гр. 8 х гр. 14 х курс евро (если ставка установлена в евро).

2. Приложение 2 "Расчет суммы акцизного налога с табачных изделий, на которые установлены специфические и адвалорные ставки акцизного налога одновременно" заполняется в следующем порядке:

1) в графе 2 "Код товара согласно УКТ ВЭД" указываются коды товаров согласно УКТ ВЭД, на которые подпунктом 215.3.2 пункта 215.3 статьи 215 раздела VI Кодекса установлены ставки акцизного налога;

2) в графе 3 "Описание товара согласно УКТ ВЭД" указывается название товара в соответствии с указанным в графе 2 кодом товара согласно УКТ ВЭД;

3) в графе 4 "Собственное название товара с дополнительной информацией относительно характеристик (в случае наличия)" указывается перечень подакцизных товаров по собственным названиям, на которые установлены максимальные розничные цены, согласно декларациям об установленных производителем или импортером максимальных розничных ценах на подакцизные товары;

4) в графе 5 "Максимальная розничная цена (далее - МРЦ) без НДС и с учетом акцизного налога" указываются максимальные розничные цены на подакцизные товары в гривнах, задекларированные производителем в установленном порядке, которые вступили в силу в отчетном периоде, за вычетом налога на добавленную стоимость;

5) в графе 6 "Содержание продукции в единице товара, на который установлена МРЦ" указываются количество штук сигарет (папирос), сигар и т.п. в пачке и содержание табака, в кг, в пачке, коробке с каждым собственным названием, на которое установлена МРЦ;

6) в графе 7 "Количество реализованного (переданного), ввезенного товара в единицах измерения, на которые установлены МРЦ" указываются объемы реализованного (переданного), ввезенного товара по каждому собственному названию, на которые установлена МРЦ;

7) в графе 8 "Оборот с реализации (передачи), ввоза товара для исчисления по адвалорной ставке (гр. 5 х гр. 7)" проставляются обороты с реализации (передачи), ввоза в гривнах, рассчитанные исходя из количества товара по каждому собственному названию и МРЦ без НДС и с учетом акцизного налога;

8) в графе 9 "Количество реализованного (переданного), ввезенного товара для исчисления по специфическим ставкам налога (гр. 6 х гр. 7)" указываются фактические объемы реализованного (переданного), ввезенного в единицах измерения товара, на который установлены специфические ставки налога для исчисления суммы акцизного налога;

9) в графе 10 "Ставки акцизного налога, установленные Кодексом, адвалорные" проставляются размеры адвалорных ставок акцизного налога в процентах, установленные подпунктом 215.3.2 пункта 215.3 статьи 215 раздела VI Кодекса;

10) в графе 11 "Ставки акцизного налога, установленные Кодексом, специфические" проставляются специфические ставки акцизного налога в гривнях, установленные подпунктом 215.3.2 пункта 215.3 статьи 215 раздела VI Кодекса;

11) в графах 12, 13 и 14 "Сумма акцизного налога, исчисленная по адвалорной ставке, по специфическим ставкам, общая сумма налога" проставляются суммы акцизного налога в гривнях, исчисленные отдельно по адвалорной ставке, по специфической ставке, и общая сумма акцизного налога, исчисленная по двум ставкам одновременно;

12) в графе 15 "Минимальное налоговое обязательство, установленное Кодексом" проставляется в гривнях размер налогового обязательства, установленный подпунктом 215.3.3 пункта 215.3 статьи 215 раздела VI Кодекса;

13) в графе 16 "Минимальное налоговое обязательство по объемам товара (гр. 15 х гр. 9. 1000)" проставляется в гривнях минимальное налоговое обязательство, исчисленное, исходя из объемов товара;

14) в графе 17 "Сумма акцизного налога с объемов товара (гр. 14 или гр. 16 из них имеет большее значение)" проставляются в гривнях суммы налогового обязательства, определяемые путем сравнения исчисленных сумм налога по двум ставкам в графе 14 и минимального налогового обязательства с объемов товара в графе 16 и до начисления принимается та сумма, которая имеет большее значение (в соответствии с порядком, определенным в пункте 221.2 статьи 221 раздела VI Кодекса).

3. Приложение 3 "Расчет суммы акцизного налога с алкогольных напитков (статья 225 раздела VI Кодекса)" заполняется в следующем порядке:

1) в графе 2 "Код товара (продукции) согласно УКТ ВЭД" указывается код алкогольных напитков, на которые подпунктом 215.3.1 пункта 215.3 статьи 215 Кодекса установлены ставки акцизного налога;

2) в графе 3 "Описание товара (продукции) согласно УКТ ВЭД" указывается название алкогольных напитков согласно УКТ ВЭД;

3) в графе 4 "Содержание спирта (%)" указывается содержание спирта в конкретном виде алкогольных напитков (40 %, 30 % и т.д.);

4) в графе 5 "Емкость бутылки (л)" указывается емкость бутылки алкогольных напитков в литрах (0,5 л, 0,7 л и т.д.);

5) в графе 6 "Количество бутылок" указывается количество бутылок по каждому названию алкогольных напитков (100, 500 и т.д.);

6) в графе 7 "облагаемый оборот (л), всего" указывается налогооблагаемый оборот алкогольных напитков в литрах (гр. 5 х гр. 6);

7) в графе 8 "облагаемый оборот (л) в пересчете на 100-процентный спирт" отмечается налогооблагаемый оборот алкогольных напитков, пересчитанный на 100-процентный спирт (гр. 4 х гр. 7. 100);

8) в графе 9 "Ставки акцизного налога (в гривнах за 1 л 100-процентного спирта)" проставляется ставка акцизного налога в гривнях, установленная в подпункте 215.3.1 пункта 215.3 статьи 215 раздела VI Кодекса;

9) в графах 10 - 16 определяется сумма налогового обязательства, подлежащая уплате с алкогольных напитков, при производстве которых используется спирт этиловый:

в графе 10 указывается сумма акцизного налога по векселям, выданным в соответствии с порядком, установленным в статье 225 раздела VI Кодекса, срок оплаты которых наступил в отчетном периоде (или фактически погашенных в отчетном месяце), или проставляется сумма, предварительно уплаченная денежными средствами без оформления налогового векселя. Если такая сумма акцизного налога отличается от суммы акцизного налога, указанной в акте о фактически полученном количестве спирта и расчете акцизного налога, в графе 10 указывается сумма из такого акта;

графы 11 - 14 приложения заполняются на основе таких документов, составляемых плательщиком налога:

акта о фактически полученном количестве спирта и расчете акцизного налога, исходя из фактически полученного количества спирта, который составляется на акцизном складе ликеро-водочного предприятия с участием представителя контролирующего органа;

расчета суммы уменьшения акцизного налога на сумму налога, рассчитанную исходя из фактически утраченного количества спирта этилового при транспортировке, хранении и в процессе производства готовой продукции, а также с фактически возвращенного неисправимого брака;

в графе 11 указывается сумма акцизного налога, рассчитанная, исходя из фактических потерь спирта при транспортировке, хранении и в процессе производства готовой продукции в пределах норм, утвержденных в установленном порядке, на которую уменьшается сумма налогового обязательства;

в графе 12 указывается сумма акцизного налога, исчисленная в связи с изменением ставок акцизного налога, на которую уменьшается или увеличивается сумма акцизного налога;

в графе 13 указывается сумма акцизного налога, начисленная с экспортных операций, с реализации непосредственно отечественными производителями алкогольных напитков магазинам беспошлинной торговли, на которую уменьшается сумма акцизного налога, указанная в векселе или предварительно уплаченная денежными средствами, в случае подтверждения таких операций надлежаще оформленными таможенными декларациями;

в графе 14 указывается сумма акцизного налога, рассчитанная, исходя из объемов фактически возвращенного неисправимого брака, на которую уменьшается сумма акцизного налога;

в графе 15 указывается сумма налога, определенная в результате других начислений, подлежащих уплате в отчетном месяце и не подтверждаемых предварительной уплатой или выданным налоговым векселем;

в графе 16 "Сумма налогового обязательства подлежит уплате в бюджет, грн" указывается сумма акцизного налога, определяемая в итоге (гр. 10 - гр. 11 (+ или -) гр. 12 - гр. 13 - гр. 14 + гр. 15) и которая вносится в раздел А Декларации.

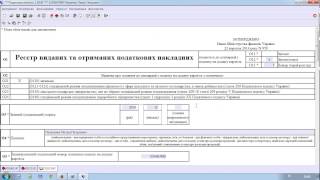

4. Приложение 4 "Расшифровка оборотов, которые не подлежат налогообложению, освобождаются от налогообложения, облагаются налогом по нулевой ставке" заполняется в следующем порядке:

1) в графе 2 "Код товара (продукции) согласно УКТ ВЭД" указывается код подакцизных товаров (продукции);

2) в графе 3 "Описание товара (продукции) согласно УКТ ВЭД" указывается название подакцизных товаров (продукции);

3) в графе 4 "Единица измерения товара (продукции) (л, кг, куб. см, шт.)" Проставляется количественная единица измерения, по которой ведется учет товара (продукции) у плательщика;

4) в графе 5 "Количество товара (продукции) (л, кг, куб. см, шт.)" Указывается количество подакцизных товаров (продукции);

5) в графе 6 "Содержание спирта (%) в алкогольных напитках" указывается содержание спирта в конкретном виде алкогольных напитков;

6) в графе 7 "Количество в пересчете на 100-процентный спирт (л)" указывается количество алкогольных напитков в пересчете на 100-процентный спирт;

7) в графе 8 "Код льготы согласно справочнику льгот" указывается код льготы по акцизному налогу в соответствии со справочником налоговых льгот;

8) в графах 9 - 11 "Сумма акцизного налога, не уплаченная по операциям, которые освобождаются от налогообложения, не подлежат налогообложению, облагаются налогом по нулевой ставке, грн." указывается начисленная сумма льгот акцизного налога с операций с подакцизными товарами (продукцией), освобождающихся от налогообложения, не подлежащих налогообложению, облагаемых налогом по нулевой ставке;

9) в графах 12 и 13 "Реквизиты получателя товара (продукции), в том числе при передаче для собственного потребления и нерезидента" указываются реквизиты получателя подакцизного товара (продукции) с освобождением от налогообложения акцизным налогом;

10) в графах 14 - 16 "Документы, подтверждающие операции, которые не подлежат налогообложению, освобождаются от налогообложения, облагаются налогом по нулевой ставке" указываются реквизиты таможенной декларации, подтверждающие операции по вывозу (экспорту), ввозу (импорту) и ввозу на таможенную территорию Украины ранее экспортированных подакцизных товаров (продукции), в которых выявлены недостатки, препятствующие реализации этих товаров на таможенной территории страны импортера, или учетный номер налогового векселя, согласно которому отгружена/ввезена подакцизная продукция без уплаты акцизного налога.

5. Приложение 5 "Расчет суммы акцизного налога с утраченных марок акцизного налога, которые были приобретены для маркировки табачных изделий" заполняется и подается только к разделу Б Декларации в следующем порядке:

1) в графе 2 "Код товара (продукции) согласно УКТ ВЭД" указывается код табачных изделий, для которых приобретались утраченные марки акцизного налога;

2) в графе 3 "Описание товара (продукции) согласно УКТ ВЭД" указывается собственное название табачных изделий, для которых приобретались утраченные марки акцизного налога;

3) в графе 4 "Единица измерения товара (продукции) для определения налогооблагаемого оборота (шт. кг)" проставляется количественная единица измерения, по которой ведется учет товара (продукции) у плательщика;

4) в графе 5 "Оборот с реализации (передачи), ввоза табачных изделий за месяц, в котором декларировались налоговые обязательства, предшествующий месяцу выявления недостачи марок акцизного налога, шт. кг" указывается оборот с реализации (передачи), ввоза табачных изделий по каждому собственному названию товара (продукции) в количественных единицах измерения (шт. кг);

5) в графе 6 "Сумма налогового обязательства, начисленная за месяц, в котором декларировались налоговые обязательства, предшествующий месяцу выявления недостачи марок акцизного налога, грн." указывается сумма налогового обязательства, начисленная плательщиком налога за предыдущий отчетный период с реализации табачных изделий по каждому собственному названию товара (продукции);

6) в графе 7 "Средневзвешенная сумма налогового обязательства на единицу реализованного товара, на который установлена максимальная розничная цена за месяц, в котором декларировались налоговые обязательства, но не менее минимального акцизного налогового обязательства, грн. ((гр. 5. гр. 4) х 20)" указывается средневзвешенная сумма налогового обязательства на единицу реализованного товара, на который установлена максимальная розничная цена по каждому собственному названию товара (продукции) за предыдущий отчетный период;

7) в графе 8 "Количество утраченных марок акцизного налога, которые были приобретены для маркировки табачных изделий, шт." указывается количество утраченных марок акцизного налога, приобретенных под плановые объемы для маркировки табачных изделий по каждому собственному названию товара (продукции);

8) в графе 9 "Сумма акцизного налога, уплаченная при приобретении марок акцизного налога, которые были утрачены, грн." указывается сумма акцизного налога, которая была уплачена при приобретении утраченных марок акцизного налога;

9) в графе 10 "Сумма акцизного налога, подлежащего уплате по количеству потерянных марок акцизного налога, грн." указывается сумма акцизного налога, исчисленная исходя из средневзвешенной суммы налогового обязательства на единицу реализованного товара, на который установлена максимальная розничная цена за предыдущий отчетный период, и количества утраченных марок акцизного налога и сумм акцизного налога, уплаченных при приобретении марок акцизного налога, которые были утрачены.

6. Приложение 6 "Расчет суммы акцизного налога с реализации субъектами хозяйствования розничной торговли подакцизных товаров" заполняется отдельно для каждого места осуществления реализации подакцизных товаров с обязательным указанием соответствующего кода ОКВЭД в следующем порядке:

1) в графе 2 "Вид товара" указывается название товара (продукции), который (которую) статьей 215 раздела VI Кодекса отнесены к подакцизным;

2) в графах 3, 4 "Стоимость (с налогом на добавленную стоимость) подакцизных товаров, реализованных в розничной торговой сети и в сети общественного питания" указывается:

графа 3 - общая стоимость (с налогом на добавленную стоимость) реализованных подакцизных товаров в розничной торговой сети и в сети общественного питания потребителям независимо от формы расчетов;

графа 4 - стоимость (с налогом на добавленную стоимость) реализованных подакцизных товаров в розничной торговой сети потребителям независимо от формы расчетов для их коммерческого использования, то есть для дальнейшей реализации конечным потребителям для их личного некоммерческого использования;

3) в графе 5 "Стоимость подакцизных товаров до налогообложения, грн (гр. 3 - гр. 4)" указывается разница между графами 3 и 4 этого расчета;

4) в графе 6 "Ставка налога, %" проставляется размер ставок акцизного налога в процентах, установленных подпунктом 215.3.10 пункта 215.3 статьи 215 раздела VI Кодекса;

5) в графе 7 "Сумма налогового обязательства, подлежащего уплате в бюджет, грн. (гр. 5 х гр. 6)" указывается сумма акцизного налога, определяемая путем умножения графы 5 на графу 6.

7. Приложение 7 "Расчет суммы акцизного налога по оптовой поставке электрической энергии и производству электрической энергии, проданной вне оптового рынка электрической энергии" заполняется в следующем порядке:

1) в графах 2, 3 "Код товара согласно УКТ ВЭД" и "Описание товара согласно УКТ ВЭД" указываются код и описание товаров согласно УКТ ВЭД в соответствии с подпунктом 215.3.9 пункта 215.3 статьи 215 раздела VI Кодекса;

2) в графах 4, 5 указывается сумма в соответствии с актом приема-передачи электроэнергии, отпущенной для оптового поставщика электрической энергии на таможенной территории Украины или на экспорт соответственно;

3) в графах 6, 7 указывается сумма в соответствии с актом приема-передачи электроэнергии, отпущенной электрической энергии, которая продается вне оптового рынка электрической энергии на таможенной территории Украины или на экспорт соответственно;

4) в графе 8 "Ставка акцизного налога" проставляется размер ставки акцизного налога, установленной подпунктом 215.3.9 пункта 215.3 статьи 215 раздела VI Кодекса;

5) в графе 9 "Сумма налогового обязательства, грн." указывается сумма акцизного налога, определяемая путем умножения графы 4, 6 на графу 8;

6) в графе 10 "Сумма налогового обязательства, грн." указывается сумма акцизного налога, не подлежащая уплате в бюджет и определяемая путем умножения граф 5, 7 на графу 8.

8. Приложение 8 "Расчет суммы акцизного налога, которая увеличивает или уменьшает налоговые обязательства в результате исправления самостоятельно выявленной ошибки, допущенной в предыдущих отчетных периодах" (далее - расчет) представляется к уточняющей декларации и заполняется в следующем порядке:

в верхнем углу первой страницы обязательно указываются раздел Декларации, код операции и отчетный период, в котором подается уточняющая Декларация; в специально отведенных полях указываются реквизиты плательщика, код ЕГРПОУ, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта и указывается местонахождение (место жительства); код ОКВЭД заполняется только в случае исправления показателей раздела Д Декларации;

расчет содержит шесть разделов: А, Б, В, Г, Ґ, Д, разделенных на колонки, в которые заносятся данные о сумме налога соответствующих строк разделов А, Б, В, Г, Ґ, Д Декларации по начисленным суммам налога отдельно.

Например, по разделу А в шесть отдельных колонок расчета заносятся суммы налога в соответствии с кодами бюджетной классификации: с спирта этилового, ликеро-водочной продукции, винодельческой продукции, других спиртовых дистиллятов, продуктов с содержанием спирта этилового 8,5 процента объемных единиц и более и пива, указанные в колонках А16.1, А16.2, А16.3, А16.4, а 16.5, А17.1, А17.2, А17.3;

1) в строке 1 расчета указываются суммы налога, указанные в Декларации, показатели за период, в котором обнаружена ошибка;

2) в строке 2 расчета указываются исправленные суммы налога, указанные в уточняющей декларации в отчетном периоде, заполняемые в том же порядке, что и строка 1;

3) в строке 3 расчета указываются суммы налога, увеличивающие сумму налогового обязательства, которая уточняется;

4) в строке 4 расчета указываются суммы налога, уменьшающие сумму налогового обязательства, которая уточняется;

5) в строке 5 расчета отмечается начисленная сумма штрафа в размере 3 процента в соответствии с подпунктом "а" абзаца третьего пункта 50.1 статьи 50 главы 2 раздела II Кодекса в случае, если в строке 3 расчета отмечается увеличение налоговых обязательств за счет уточнения;

6) в строке 6 указывается сумма штрафа в размере 5 процентов от суммы недоплаты в соответствии с подпунктом "б" абзаца третьего пункта 50.1 статьи 50 главы 2 раздела II Кодекса в случае представления отчетной Декларации, определяемом в размере 5 процентов от числового значения строки 3;

7) в строке 7 указывается сумма пени, которая начисляется плательщиком самостоятельно в порядке, установленном в соответствии с подпунктом 129.1.2 пункта 129.1 статьи 129 главы 12 раздела II Кодекса, в случае если в строке 3 расчета отмечается увеличение налоговых обязательств за счет уточнения.

9. Приложение 9 "Образец приложения к Декларации в соответствии с пунктом 46.4 статьи 46 главы 2 раздела II Кодекса" подается в случае, если плательщик налога считает, что форма налоговой декларации увеличивает или уменьшает его налоговые обязательства вопреки нормам Кодекса.

В строке 1 указывается содержание приложения к Декларации, составленное в произвольной форме, с пояснением мотивов его представления.

Директор Департамента налоговой

таможенной политики и методологии

бухгалтерского учета