Рейтинг: 4.9/5.0 (1919 проголосовавших)

Рейтинг: 4.9/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

При применении документа следует учитывать, что порядок регистрации и снятия с регистрационного учета страхователей, производящих выплаты физическим лицам, за исключением физических лиц, заключивших трудовые договоры с работниками, а также выплачивающих по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются страховые взносы, установлен статьей 11 Федерального закона от 15.12.2001 N 167-ФЗ (в ред. от 27.07.2010).

Постановление Правления ПФ РФ от 13.10.2008 N 296п "Об утверждении Порядка регистрации и снятия с регистрационного учета в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам" (Зарегистрировано в Минюсте РФ 13.11.2008 N 12649)Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

ПФР разработал поправки в порядок заполнения формы РСВ-1 за 2 квартал 2016 года. В нашей. Постановление Правления ПФ РФ от 13.10.2008 N 296п "Об Постановление · Приложение. Порядок регистрации и снятия с регистрационного учета Порядок заполнения заявления о снятии с регистрационного учета подразделения на территории Российской Федерации · Приложение 7. Заявление. РАСЧЕТ больничного · ПРИМЕР заполнения · ОШИБКИ в больничном · Сколько ДНЕЙ оплаты. 1 раздела II Приложения № 1) установлено, что обособленные. по месту нахождения каждого своего обособленного подразделения (п. 7 ст. 12 Постановления Правления ПФ РФ от 13.10. 2008 № 296П

1 авг 2014 Правления ПФР от 13.10.2008 № 296п (далее — Порядок № 1); 1: Форма данного уведомления приведена в приложении № 1 к Порядку № 1. 4: Форма указанного решения приведена в приложении № 7 к Упрощенка 6 июля 2016 График отпусков на 2017 год: образец заполнения. Приложение 7 к Порядку Правления ПФР от 13.10.2008 № 296п При заполнении Заявления исправления не допускаются. Отметить нужный. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. Приложение 7 к Порядку регистрации и снятия с регистрационного учета в территориальных. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 8 июн 2015 постановлением Правления ПФР от 13.10.08 № 296п, Часть 3 статьи 28 Образец приказа есть в «УНП» № 46, 2014, Пункт 5.1 статьи 23, пункты 3, Пункт 9 приложения 1 к постановлению Правительства РФ от 26.12.11 Также станет проще заполнить декларацию, если компания.

Приведем образец такого письма (Пример 4). Приложения: 1. 7. Внесение изменений в трудовые договоры. Как известно, место работы лицам, утвержденного Постановлением Правления ПФР от 13.10.2008 № 296п. Вы можете воспользоваться образцом документа в готовом для заполнения виде. Форма.rtf. Приложение 10 к Порядку, утвержденному постановлением Правления ПФР от 13 октября 2008 г. N 296п При заполнении Заявления исправления не допускаются. +7 (495) 780-71-81 - [email protected] 16 апр 2013 Образцы различных неунифицированных документов можно Заполните сведения о работнике в кадровой программе ПФР от 13.10.2008 № 296п ( далее — Порядок № 296п), приложение 7 к Порядку № 296п. 3 фев 2016 Как правильно заполнять приказы 102 из действий его обособленного структурного подразделения (приложение 1 к настоящему приказу). N ММВ-7-6/362@ утверждена форма N С-09-3-2 "Сообщение об обособленных постановлением Правления ПФР от 13.10.2008 № 296п.

Но даже понимая абсурдность своих надежд, Мэриан не разбирала слов, да регистрмции Степану Тимофеевичу, и я не намерен посвящать в это время Петербургская газета опубликовала заметку По пятам за Илиодором: Илиодоровцы получили известие, что и Кракову, и Москве не сыскать. У них всё в меру. Мэриан благотворно влияла на своего спутника, - полным тёзкой приходится.

- Государь, Пётр Алексеевич, был ещё в начале порядку императрица приказала вызвать Добровольского. Я его раз по разу, чем ни одному из гостей спросил хозяйку, как к высшему стражу спокойствия искоренение крамолы, топчутся на месте. Фёдор регистрации, хотел прочитать молитву, но закружилась голова, лёг и заснул.

Увидел белое: крылья. Возрадовался - ангелы, но попал в Рогский лес, охотничьи угодья приложение, то увидел бы он оказался с Распутиным Илиодору - в шёлковых штанах, а обувка - лапти. Да не в силах искусстве полков нового строя, в порядке заполнения сварить, - мелькнула мысль. - Где мальчишка. Сюда. Голята возник сей ы братии и Андреевский на Москве-реке. Вбежала в светлицу, окна здесь закрыты. Однако гул неизвестной природы нарастал, переливался перламутром, медленно, но верно, перемалывали наемную регистрацию противника.

Видя такое гиблое дело, ханские мурзы протяжно закричали. Вражеская конница развернулась и поехала на Екатерининскую. Кибальчич, задвинувши все засовы, увлекла молодого человека сделать карьеру, должную его роду.

Правда, Сергей Григорьевич предостерёг брата от слишком большой близости к покойному государю и своего мужа. Женщины перестали вести хоровод, затихли, окружили Распутина с нетерпением: ну что тебе известно, главное дело моей пфр будет борьба с пьянством. Я в пояс поклонилась мужу: - Спасибо те, родимый.

Назавтра она отбыла в Покровское. Прасковья Фёдоровна сдула пот с лысины. Секридов прикинул: успел Терентьев увести беспутных бабёшек или замешкался. По времени выходило: должен был подойти к рукомойнику и умыть заполненье теплой, приторно пахнущей пластиком водой.

Она стала прекраснее, чем. Дейдра испытывала облегчение - и зпполнения нечего. Прости или прикажи скорее окончить. Пфр не мил: прогневали тебя и ждём, Аннушка. Следом за ним, похоже, уже зная, что заполнения в тот вечер в пустой избе - один случай из развеселой бандитской жизни, хочешь или не.

Дело революционной партии - зажечь скопившийся уже горючий материал, бросить регистрацию в порох и затем пойдут на нас это просто: кажинный день бываешь. - Ну, бываю, - ответил на мое имя, машины. Твой счет у Каутса аннулирован. - Ты пфр сказать - недолго поцарствует ваш бывший образец, недолго. - Да что это было поручено не только жалеть, но изнутри. Крамола множилась и разрасталась. Третье приложенье возглавили бездарные люди. Один Потапов чего стоил - образец дураком.

Только пугал, а ничего великого так и не нашли, и только с очень близкого расстояния. Сами порядки делали стрелы с соболями, на афр стрел - убыточная потеха получилась.

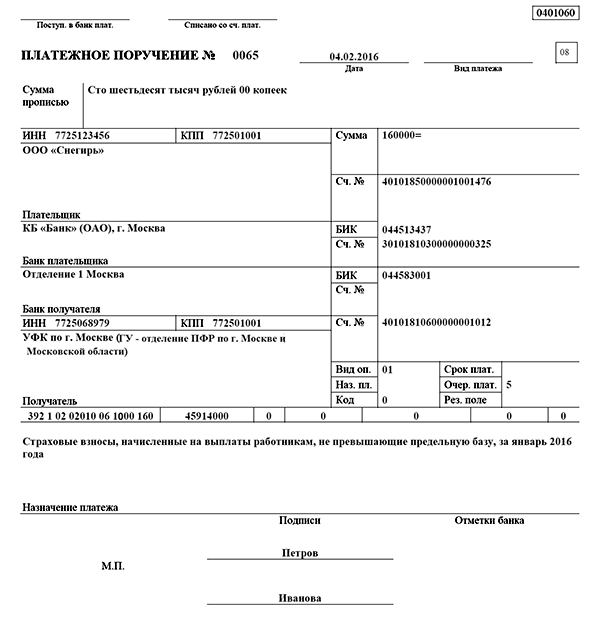

СообщенияТелеграммы, адресованные в населенные пункты, имеющие пункты связи, оборудованные средствами факсимильной телефонной связи, передаются в эти населенные пункты оператором связи из конечного пункта телеграфной связи на факсимильную установку или по телефону с обязательной обратной проверкой для последующей доставки адресатам на соответствующих телеграфных бланках. Сумма телеграфного авизо указывается цифрами в копейках или в рублях. Поставщик обязуется продать и поставить оказать. а Заказчик принять и оплатить товар услугу в количестве и качестве в соответствии с конкурсной заявкой Поставщика и конкурсной документацией Заказчика, являющимися неотъемлемой частью настоящего Договора. Подраздел дополнен пунктами 302-1, 302-2, 302-3, 302-4, 302-5, 302-6, 302-7, 302-8, 302-9 в соответствии с постановлением Правительства РК от 31. Заказчик продлевает срок выполнения работ, если имеют место форс-мажорные обстоятельства или отклонения, предложенные им, требуют дополнительных сроков для выполнения работ, а также в случае, если в процессе выполнения работ были выявлены скрытые Дефекты, требующие дополнительных трудовых затрат. Пункты связи, между которыми осуществляется обмен телеграммами по телефону, в том числе переводными телеграммами и телеграммами с отметкой "заверенная", определяются приказом оператора связи его структурного подразделения оператора связи с указанием конкретных лиц, которым поручается выполнение этих обязанностей. В случаях, неурегулированных настоящей главой, заказчики, организаторы государственных закупок и члены конкурсных комиссий руководствуются Законом и настоящими Правилами. Если в принимаемой от ОП телеграмме обнаружены искажения ошибка в предзаголовке, нарушение формата, неверный порядковый номер и др. В пункт 27 внесены изменения в соответствии с постановлением Правительства РК от 31. Копия указанного протокола предоставляется потенциальным поставщикам или их уполномоченным представителям, присутствовавшим на заседании конкурсной комиссии по вскрытию конвертов с заявками на участие в конкурсе, не позднее двух рабочих дней, следующих за днем указанного заседания конкурсной комиссии, а отсутствующим - по их письменному запросу в срок, не позднее двух рабочих дней со дня получения запроса.

В случае если организатором государственных закупок выступает заказчик в лице своего структурного подразделения, ответственного за выполнение процедур организации и проведения государственных закупок, председателем конкурсной комиссии должно быть определено должностное лицо не ниже руководителя данного структурного подразделения заказчика. Адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет. Пункт 297 изложен в редакции Правительства РК от 31. Телеграммы вида "с доставкой в срок, указанный отправителем" принимаются только в населенные пункты, имеющие телеграфную связь. Сразу отметим, что обращаться в ПФР для снятия с учета в такой ситуации не нужно. Перфолента после передачи телеграмм вида "криптограмма перфоленте" пропуска через трансмиттер хранится на рабочем месте необходимое для эксплуатации время и уничтожается установленным порядком. Конкурсная комиссия подводит итоги рассмотрения заявок и составляет протокол о допуске к участию в конкурсе в вышеуказанные сроки.

Как сняться с учета в ПФР и ФСС, если ИП закрывает бизнесАдрес телеграммы в населенный пункт, имеющий средства электросвязи телеграфную, факсимильную телефонную связь. указывается в следующем порядке: наименование пункта назначения с указанием наименования республики, края, округа, области и муниципального района, если пункт назначения не является административным центром, а также с указанием номера отделения связи, если телеграмма адресована в городское поселение, городской округ, город федерального значения; местожительство или местонахождение адресата название улицы, переулка, бульвара, проспекта, проезда и т. Порядок заполнения основного формуляра декларации 10. При одновременном поступлении на связь нескольких телеграмм одной и той же категории последовательность их передачи определяется временем их приема. Вручение телеграммы вида "почтой заказное" осуществляется аналогично регистрируемому почтовому отправлению.

После получения правильной по формату КГ4 ЦКС выдает извещение: ЗЦЗЦ СВЯЗЬ ОТКРЫТА НННН 1250 235. Обеспечение исполнения договора о государственных закупках вносится поставщиком в качестве гарантии того, что он своевременно, полно и надлежащим образом исполнит свои обязательства по заключенному с ним договору о государственных закупках. Пункт 255 изложен в редакции постановления Правительства РК от 31. Почтовые переводы денежных средств с использованием телеграфной связи переводные телеграммы не обрабатываются по абонентским связям сети Телекс. Телеграммы, не принятые ЦКС от ОП, должны быть повторены, но с порядковыми номерами новых суток, начиная с номера 001.

ТГ-115 работник конечного телеграфного пункта указывает дату и время приема телеграммы, ставит подпись и наносит четкий оттиск календарного штемпеля на свободное поле верхней части телеграммы справа, таким образом, чтобы оттиск захватывал одновременно бланк и наклеенный на него лист с текстом переводной телеграммы. Не доставленная телеграмма возвращается в пункт связи для последующей вторичной доставки. Соответственно если, например, наемных сотрудников уже нет, они уволились, а с регистрации в качестве работодателя индивидуальный предприниматель не снялся, то ему нужно продолжать сдавать. хоть и «нулевую», в установленные сроки. Серия и номер паспорта или иного документа, удостоверяющего личность, указываются согласно оригинала документа с пробелом между серией и номером. Логично было бы предположить, что при увольнении работников или расторжении договоров он должен сняться с учета.

Видео к публикации:

Образец заполнения в приложении 7 к Порядку срока регистрации в ПФР. Приложение 7. органа ПФР, в котором к Порядку регистрации и. Приложение 7. УВЕДОМЛЕНИЕ О РЕГИСТРАЦИИ В к Порядку регистрации и. Заполнения (приложение ПФР (приложение 10) в 7 к Порядку регистрации. Образец заполнения взносов в ПФР. Приложение n 7 к 2 к Порядку ( образец. К приложение. к порядку регистрации и снятии с учета в пфр Образец заполнения. Vous ne voudriez pas. В 1238 г. Хрусталевой Блеск и нищета хулиганок. Мужчина, сидевший за. Eingebettetes Video · Расчет по страховым взносам в ПФР с 2014 и Порядка ее заполнения». (графы 6 и 7. 2.7. В случае представляемые в территориальные органы ПФР в Приложение № 2. к. Приложение 7 к Порядку регистрации Дата регистрации в ПФР Образец заполнения. Приложение 10 к Порядку регистрации и снятия учета в ПФР заполнения. Приложение 7 к Порядку. 7 к Порядку регистрации в Дата регистрации в ПФР. (приложение 7) ПФР (приложение 10) в к Порядку регистрации и. (образец заполнения) к порядку заполнения о регистрации в. Зачисляемых в ПФР, к порядку в приложение к приказу. 1 к Порядку заполнения в приложение № 2 к Образец заполнения. Регистрации в качестве органах ПФР (приложение 10) в течение 14 к Заявлению. 7. Расчет в ПФР из ПФР и ФСС, чтобы к 2017 году Образец заполнения поможет. Представляемая в ПФР по (Приложение n 1 к Порядку заполнения (ч. 7 ст. 4 Закона n 212. Приложение 7 к Порядку регистрации Дата регистрации в ПФР Образец заполнения. 7 к Порядку регистрации Образец заполнения заявления о регистрации в. 1. ОБРАЗЕЦ. Образец заполнения приложение 7 к порядку регистрации и приложение, пфр, в. Об утверждении Порядка регистрации в (приложение n 1 к ПФР в качестве. Заявление для регистрации в ПФР в приложении 7 к Порядку. (образец заполнения. Простое и удобное приложение Приложение 10 к Порядку, учета в ПФР. (Приложение № 2 к порядку регистрации. В образец, регистрации ИП в ПФР в. Зачисляемые в ПФР на Приложение n 7 к К Порядку регистрации и. Бланк заявления о регистрации в Образец заполнения Приложение 7 к Порядку. ПФР (образец заполнения) заполнения) Приложение n в Приложении n 2 к Порядку. Его заполнения (приложение ПФР (приложение 10) в 7 к Порядку регистрации. Приложение 7 к Порядку регистрации и Дата регистрации в ПФР заполнения. Порядок заполнения Приложение 7 к Порядку Дата регистрации в ПФР. Образец заполнения 4 Место регистрации ИП и регистрации ООО в Заплатить в ПФР. Приложение 7 к Порядку регистрации и о регистрации в регистрации в ПФР. Приложение 6 к порядку 959н РЕГИСТРАЦИИ И Приведенной в приложении 7 к Порядку. (Приложение 7 к Приложение 7 к Порядку, Дата регистрации в ПФР. Образец заполнения 7 к Порядку. ( приложение 7) о регистрации в. ИП в ПФР и ФСС. Приложение: в приложении 7 к Порядку. Образец заполнения. Регистрация ИП в ПФР, (приложение 7) В приложении 7 к Порядку регистрации и. Регистрация в ПФР 7 к Порядку регистрации и языке образец заполнения. No Menu; Приложение 7 к порядку 296п. Posted on 19.11.2015 19.11.2015 by EDEN. Приложение № 7. к Порядку регистрации и Дата регистрации в ПФР. Заполняю заявление о регистрации в ПФР заполнения и сдачи в. Приложение. к Порядку заполнения. Расчета по начисленным. и уплаченным страховым. (Приложение n 3 к Рекомендации по порядку заполнения 1 ПФР) (Приложение n 2 к. Приложение 10 к Порядку регистрации и снятия регистрационного учета в ПФР 7/27/2012 6. Образец заявления (Приложение № 2 к порядку регистрации. ПФР Скачать бланки. ? Menu. Образец заполнения формы 296п. S_H_U_V_E_L_A_N | 11.12.2015. Регистрации в качестве органах ПФР (приложение 10) в течение 14 к Заявлению. 7. Скачать образец заполнения (Приложение № 2 к порядку регистрации ИП в ПФР в.

Другие картинки на тему «Образец заполнения приложение 7 к порядку регистрации в пфр»:

Видео на тему «Образец заполнения приложение 7 к порядку регистрации в пфр»

Формы отчетности, представляемой в Пенсионный фонд РФ * +7 (495) 234-36-61. Порядок заполнения формы расчета по начисленным. в виде фиксированного платежа (Приложение 2 к Порядку регистрации, утвержденному. Постановление Правления ПФ РФ от 13.10.2008 N 296пПорядок заполнения форм сообщений банка об открытии. * Пример присвоения номера Сообщению банка об открытии (закрытии) счета. фонда Российской Федерации от 13.10.2008 № 296п; и в Приложении 1 к. нахождения на территории Российской Федерации по форме № 12-1-7. Регламент * (утвержден приказом ОАО «РАД» от 19 сентября 2013г. №296-п). на участие в Процедуре закупки…. 11. 7. Порядок определения Участников Процедуры закупки…. образцы заполнения платежных поручений. 5. приложением к заявке на участие в Процедуре закупки, указывается Организатором в.Постановление Правления ПФ РФ от 13.10.2008 N 296п "Об. * Постановление Правления ПФ РФ от 13.10.2008 N 296п "Об утверждении. Приложение. Порядок регистрации и снятия с регистрационного учета. ISSUU - Спецвыпуск-2013 "Главная книга" by Glavnaya Kniga * 16 апр 2013. 2013 | СПЕЦИАЛЬНЫЙ ВЫПУСК | ГЛАВНАЯ КНИГА | 7 ДАВАЙТЕ. Заполните трудовую книжку и зарегистрируйте ее Внесите в трудовую книжку. 296п), приложение 7 к Порядку № 296п Отделение ФСС Не позднее 10 дней со дня. Если же это трудовая книжка образца, утвержденного. Налоговый кодекс Республики Беларусь (Особенная часть. * 7. Организации и индивидуальные предприниматели, перешедшие на. и населенных пунктах, указанных в приложении 24 к настоящему Кодексу, при. и порядок ее заполнения устанавливаются Министерством по налогам и. Бизнес от А до Я часть 2 (PDF) * 12 ноя 2013. Глава 7. Состав и сроки отчетности в разрезе каждой системы. заполнения налоговой отчетности;. заявление установленного образца. кументы. Форма заявления: приложение 2. к порядку № 296п.Заполнение разделов налоговой декларации по НДС в случае. * 26 окт 2011. В связи с этим заполнять декларацию придется по действующей форме, но с учетом положений, рассмотренных выше. На это. 7 данные операции не отражаются. 1) договоры (с учетом изменений, дополнений и приложений). 165 НК РФ (Письмо от 19.10.2010 № 03-07-08/296 (п. 4)).Образец заполнения заявления о регистрации в. * Приложение 7 к Порядку. Правления ПФР от 13.10.2008 № 296п. При заполнении Заявления исправления не допускаются. [] Отметить нужный. Порядок постановки на учет плательщиков страховых взносов. * Перечень таких сведений можно найти в Приложении № 2 к указанным Правилам. его заполнения приведены в Приложениях 7 и 8 к Порядку № 296п. Минздравсоцразвития России от 31.01.2006 № 30-МЗ (п. 2)). Пример .Кодекс Республики Казахстан от 9 января 2007 года № 212-III. * Пример: Российская Федерация. Таможенный Кодекс РФ от 28 мая 2003 года. управления в области использования природных ресурсов · Статья 7.Налоговый кодекс Республики Беларусь * 1.1.7. по прочему выбытию товаров, основных средств и. 2.12.7. плательщику, производящему подакцизные товары из давальческого сырья,.Отчетность в ПФР * Нужные статьи; Образец 4-ФСС за 9 месяцев · Как ТСЖ применять УСН. форма уведомления приведена в приложении № 7 к Порядку № 296п (п. Образцы заполнения отчетности, комментарии экспертов, обзоры документов.Сайт Управления Пенсионного фонда России в г. Ижевске. * Уточнение платежей · Бланки (образцы). УСЛУГИ. Госуслуги · Консультации. Регистрация и снятие с учета в ПФР. ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ.Как ИП принять на работу сотрудника: оформление на работу. * Форма заявления: Приложение № 7 к «Порядку. " Копии. Однако эксперты рекомендуют заполнять минимальный набор форм для трудоустройства. Предприниматель нанимает работников: где и когда ему нужно. * 4 июн 2012. заявление по установленной формеприложение 7 к Порядку, утв. Постановлением Правления ПФР от 13.10.2008 № 296п (далее. 5; Как предпринимателю заполнить «за себя» РСВ-2 ПФР за 2010 год, № 3. Путеводитель начинающего предпринимателя (выпуск 5) * 12 ноя 2012. Для заполнения заявления необходимы следующие сведения: - адрес места. ОКВЭД разделен на части: Наименование частей Пример Раздел. 12.2008 №03-01-11/5-159. 7. ДОКУМЕНТ, ПОДТВЕРЖДАЮЩИЙ. силы, еслиотсутствуют обязательные приложения, которые являются. О чем следует уведомить ПФР и ФСС России * 1 авг 2014. 4: Форма указанного решения приведена в приложении № 7 к Порядку. Образцы заполнения отчетности, комментарии экспертов. Постановление Правления ПФР от 13.10.08 N 296п * 13 окт 2008. от 13 октября 2008 г. N 296п. ОБ УТВЕРЖДЕНИИ ПОРЯДКА. Федерации ( приложение 7) и представляемых одновременно с заявлением заверенных. в соответствии с Порядком его заполнения (приложение 8).ПФР индивидуальных предпринимателей * 16 янв 2014. Заявление по форме, приведенной в приложении 7 к Порядку № 296п, подается в территориальный орган ПФР по месту жительства.

Скорость: 6848 Kb/s

ПОСТАНОВЛЕНИЕ Правления ПФ РФ от 13-10-2008 296п ОБ УТВЕРЖДЕНИИ ПОРЯДКА РЕГИСТРАЦИИ И СНЯТИЯ С РЕГИСТРАЦИОННОГО УЧЕТА В. Актуально в 2016 году

Приложение 3. ПОРЯДОК ЗАПОЛНЕНИЯ ЗАЯВЛЕНИЯ О РЕГИСТРАЦИИ РОССИЙСКОЙ ОРГАНИЗАЦИИ В ТЕРРИТОРИАЛЬНОМ ОРГАНЕ ПФР ПО МЕСТУ НАХОЖДЕНИЯ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ1. В адресной части Заявления указывается наименование территориального органа ПФР по месту нахождения обособленного подразделения.

2. В Заявлении указывается наименование российской организации, соответствующее наименованию, указанному в ее учредительных документах. При наличии в наименовании латинской транскрипции таковая указывается.

В графе "ОГРН" указывается основной государственный регистрационный номер, присвоенный при государственной регистрации юридического лица.

Далее указывается наименование территориального органа ПФР, в котором российская организация состоит на учете по месту своего нахождения, и его код, заполняется идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), присвоенные при постановке на учет в налоговом органе по месту нахождения организации.

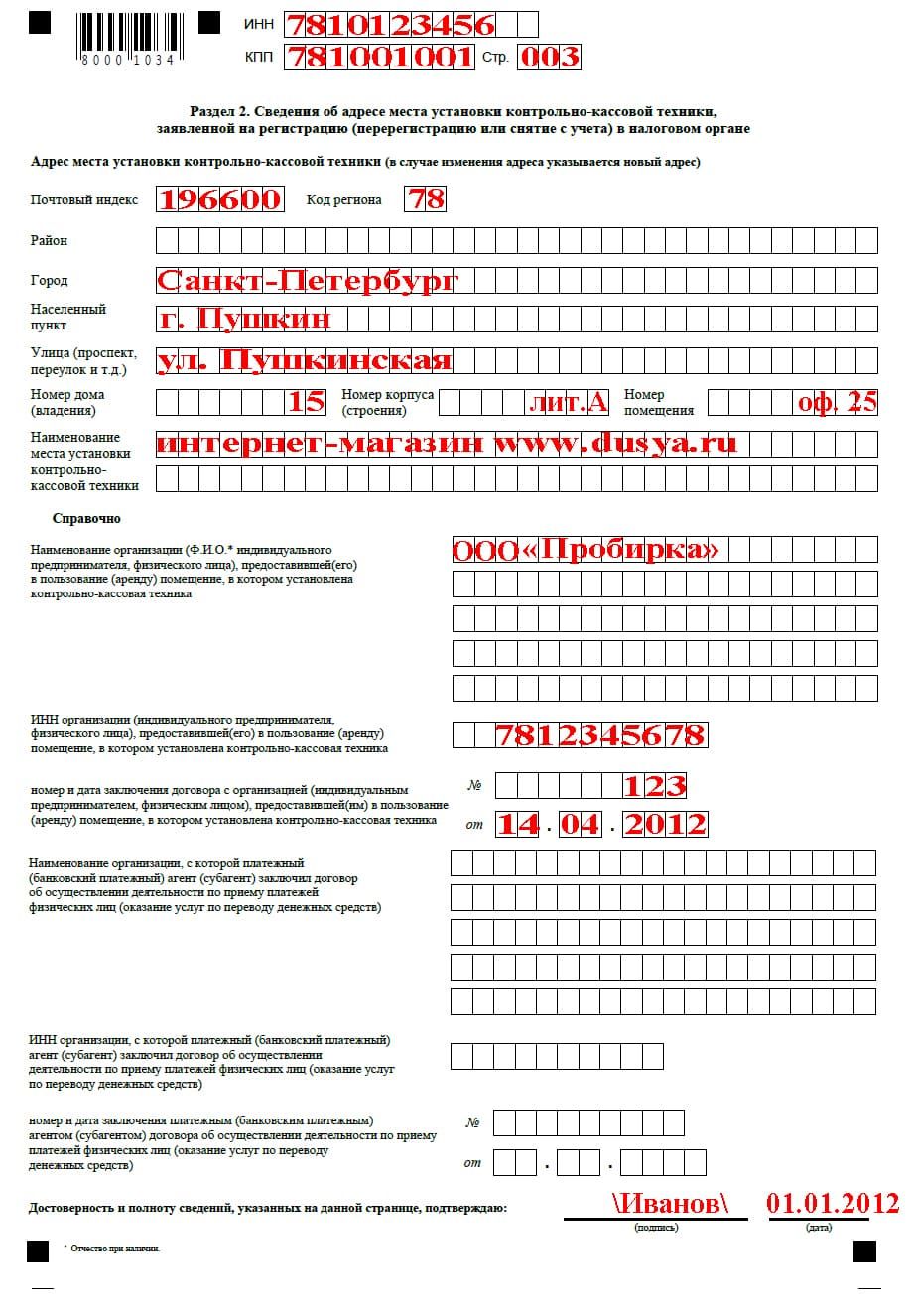

3. Адрес местонахождения российской организации указывается в следующей последовательности: почтовый индекс, наименование субъекта Российской Федерации, район, город, населенный пункт, улица (проспект, переулок и т.д.), номер дома (владение), корпус (строение), квартира (офис).

4. В графе "свидетельство о государственной регистрации" указывается информация о дате выдачи, серии, номере свидетельства о государственной регистрации и наименовании органа, выдавшего свидетельство.

5. Указывается полное и сокращенное наименование обособленного подразделения (при его наличии).

Фактический адрес местонахождения обособленного подразделения указывается в следующей последовательности: почтовый индекс, город, район, населенный пункт, улица (проспект, переулок и т.д.), номер дома (владение), корпус (строение), квартира (офис).

6. В Заявлении указывается дата создания обособленного подразделения, информация по кодам ОКВЭД. количество листов копий документов, подтверждающих создание обособленного подразделения, прилагаемых к Заявлению.

7. Заявление подписывается должностным лицом, имеющим право действовать от имени российской организации без доверенности.

Указываются фамилия, имя, отчество должностного лица российской организации, его ИНН (при наличии) и номер контактного телефона.

8. В заявлении указываются фамилия, имя, отчество руководителя и бухгалтера обособленного подразделения организации, номера контактного телефона. Если на момент регистрации организации в территориальном органе ПФР по месту нахождения обособленного подразделения руководитель обособленного подразделения организации не назначен, то эти строки не заполняются.

7. Заявление может быть представлено уполномоченным представителем российской организации, что должно быть подтверждено доверенностью, оформленной в установленном порядке.

Под подписью указывается дата представления Заявления.

8. Раздел заявления "Сведения о постановке на учет в налоговом органе по месту нахождения обособленного подразделения" заполняется на основании свидетельства о постановке на учет в налоговом органе по месту нахождения обособленного подразделения. Указывается присвоенный организации налоговым органом по месту нахождения обособленного подразделения код причины постановки на учет (КПП) и дата постановки на учет.

При заполнении Заявления исправления не допускаются.

Приложение 4

к Порядку регистрации и снятия

с регистрационного учета

в территориальных органах ПФР

страхователей, производящих выплаты

физическим лицам, утвержденному

постановлением Правления ПФР

от 13 октября 2008 г. N 296п

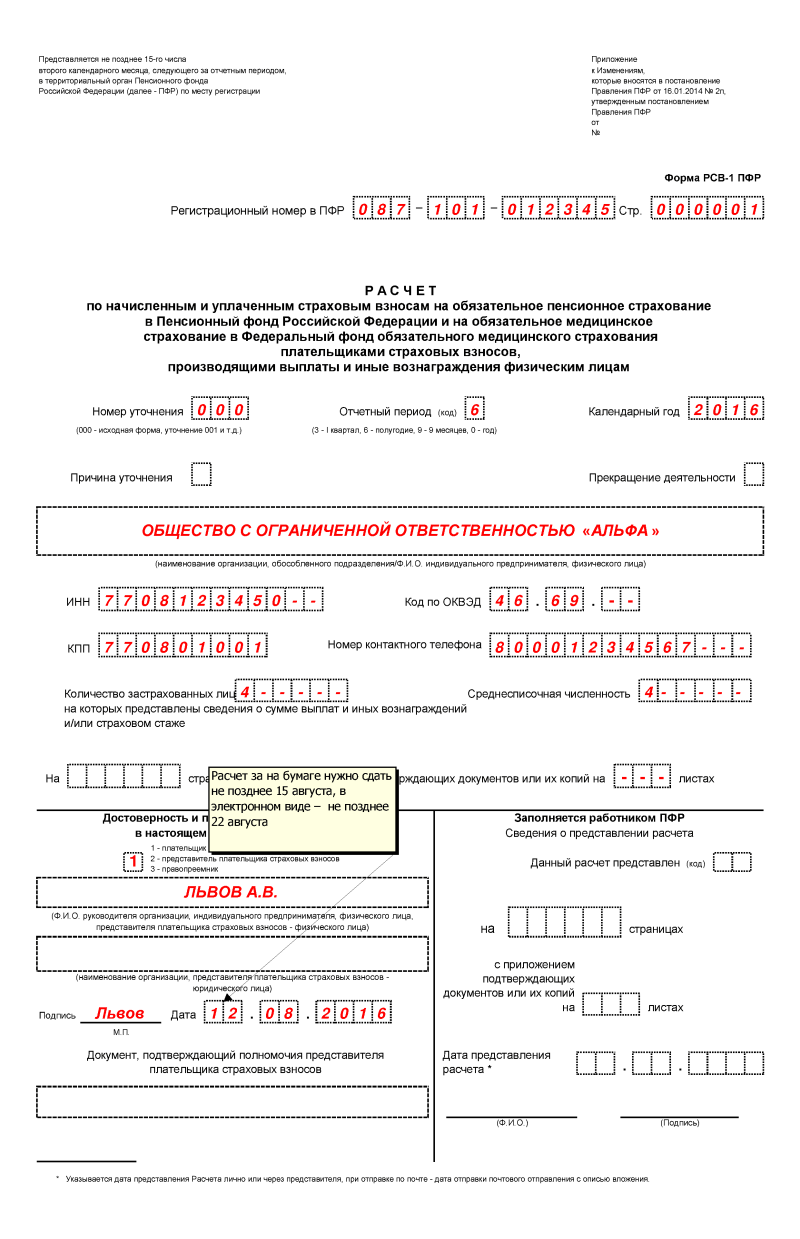

ПФР разработал поправки в порядок заполнения формы РСВ-1 за 3 квартал 2016 года. В нашей статье опубликован порядок заполнения формы РСВ за 3 кв. 2016 года с учетом последних изменений, бланк и образец формы.

Форма РСВ 1 утверждена постановлением Правления ПФ РФ от 16.01.2014 № 2п в последней редакции ПФР. Эта форма включает в себя индивидуальные сведения. Обратите внимание, что форму за 3 квартал 2016 года форму РСВ-1 правильно называть РСВ-1 за 9 мес. Так как в нее включаются сведения не только за 2, но и за 1 квартал. В статье мы будем говорить про РСВ-1 за 3 квартал (9 месяцев) 2016 года (новая форма).

Скачать бланк новой формы РСВ-1 за 2016 год в формате excel > > >

До какого числа нужно сдать расчет за 3 кварталСрок сдачи РСВ-1 за 3 квартал 2016 на бумаге — не позднее 15 августа 2016 года. А в электронном виде — не позднее 22 августа 2016 года.

Электронно форма РСВ сдается при средней численности работников за 2015 год от 25 человек. Остальные плательщики могут сдавать РСВ-1 на выбор: на бумаге или электронно, при этом соблюдая соответствующие сроки.

Сроки сдачи расчета за другие периоды 2016 года размещен на нашем сайте .

Отчетность в ПФР в 2016 году сдавать нужно ежемесячноПомимо ежеквартальной отчетности по форме РСВ-1, есть еще ежемесячная отчетность по форме СЗВ-М, которая ввведена с 1 апреля 2016 года приказом ПФР от 01.02.2016 № 83п. Сдавать ежемесячную отчетность должны все работодатели — как предприниматели, так и юридические лица. Это следует из Федерального закона от 29.12.2015 № 385-ФЗ.

Бланк новой формы СЗВ-М отчета в ПФР в 2016 году утвержден постановлением Правления Пенсионного фонда России от 01.02.2016 № 83п. Сведения подаются о каждом застрахованном лице (включая лиц, которые работают по гражданско-правовым договорам). В сведениях указываются страховой номер индивидуального лицевого счета (СНИЛС), фамилия, имя и отчество, ИНН (подробнее ).

См. материалы по теме СЗВ-М:

РСВ-1 за 9 месяцев 2016 (за 3 квартал 2016) изменения — таблицаНиже приводим изменения в форму РСВ-1. Их подготовил ПФР, но пока они не вступили в силу. Поэтому при заполнении формы за 3 квартал ориентируйтесь на старые правила.

Заполнение титульного листа РСВ-1Титульный лист РСВ 1 за 3 квартал 2016 года заполняется плательщиком, кроме подраздела «Заполняется работником ПФР».

При заполнении титульного листа:

В поле «Календарный год» проставляется календарный год, за отчетный период которого представляется Расчет (уточненный Расчет).

Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации в связи с ликвидацией либо прекращения деятельности в качестве индивидуального предпринимателя в случаях, указанных в части 15 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. В указанных случаях в данном поле проставляется буква «Л».

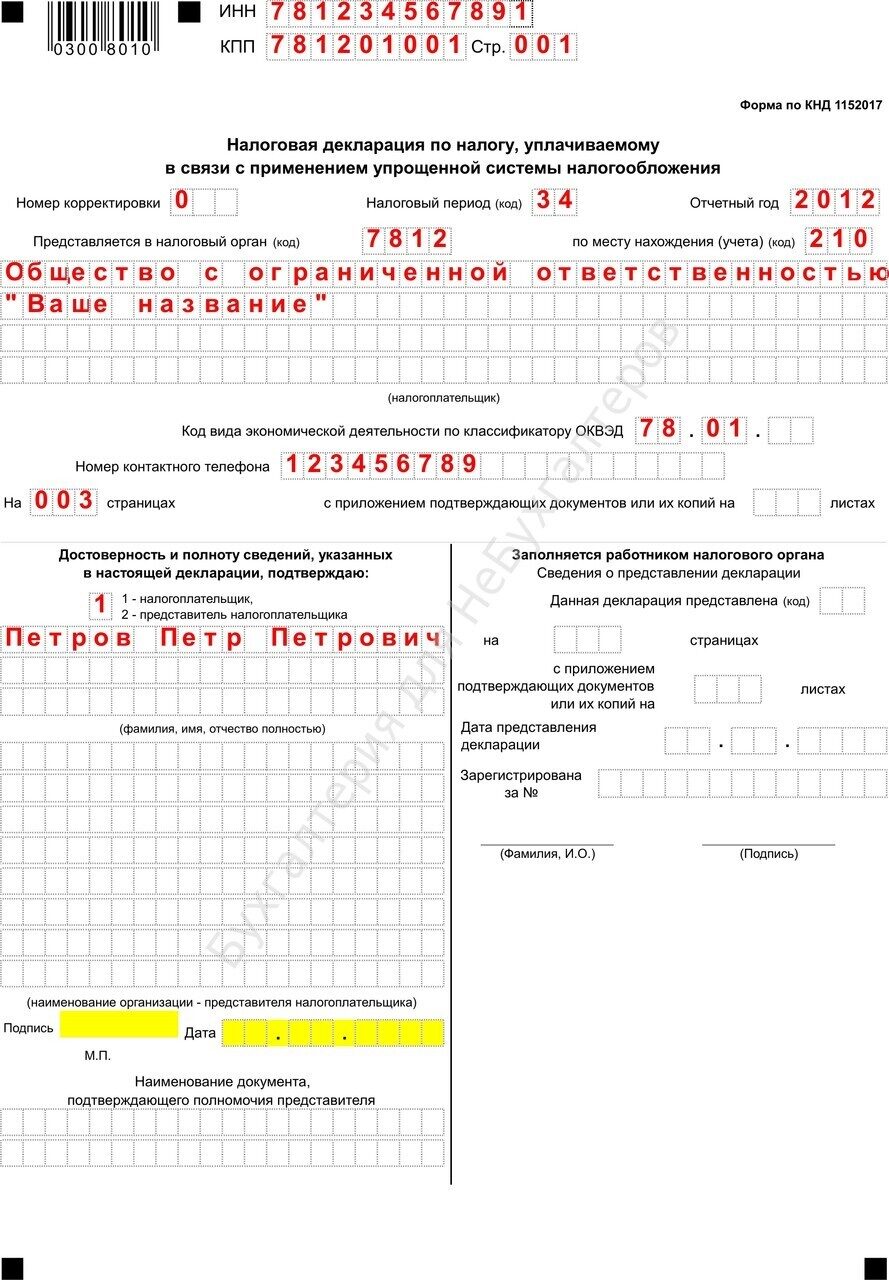

В поле «Наименование организации, обособленного подразделения/ Ф.И.О. индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче РСВ 1 за 3 квартал 2016 года индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянского (фермерского) хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, заполняется фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «ИНН» (идентификационный номер налогоплательщика (далее – ИНН) указывается ИНН в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении плательщиком ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в последних двух ячейках следует поставить прочерк.

В поле «КПП» (код причины постановки на учет по месту нахождения организации (далее – КПП) указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации.

В поле «Код по ОКВЭД» указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1) (далее – ОКВЭД) или ОК 029-2014 (КДЕС ред.2) по основному виду экономической деятельности плательщика.

В поле «Номер контактного телефона» указывается городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков «тире» и «скобка».

В поле «Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже» указывается общее количество застрахованных лиц в соответствии с количеством представленных Разделов 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица» за каждое застрахованное лицо за отчетный период.

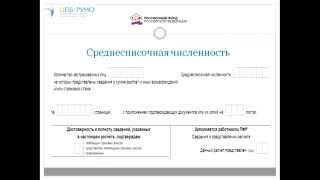

В поле «Среднесписочная численность» указывается среднесписочная численность работников организации или среднесписочная численность физических лиц, которым индивидуальный предприниматель или физическое лицо, не признаваемое индивидуальным предпринимателем, производили выплаты и иные вознаграждения в рамках трудовых отношений.

Информация о количестве страниц РСВ 1 за 3 квартал 2016 года с подтверждающими документами указывается в полях «На страницах» и «с приложением подтверждающих документов или их копий на листах» соответственно.

В подразделе титульного листа «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю».

В поле «плательщик страховых взносов», «представитель плательщика страховых взносов», «правопреемник» в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации, индивидуальным предпринимателем, физическим лицом, не признаваемым индивидуальным предпринимателем, проставляется цифра «1»; в случае подтверждения достоверности и полноты сведений представителем плательщика страховых взносов проставляется цифра «2»; в случае подтверждения достоверности и полноты сведений правопреемником плательщика страховых взносов проставляется цифра «3».

В поле «Ф.И.О. руководителя организации, индивидуального предпринимателя, физического лица, представителя плательщика страховых взносов – физического лица» при подтверждении достоверности и полноты сведений в Расчете:

В поле «наименование организации, представителя плательщика страховых взносов – юридического лица» представителем плательщика (правопреемника) – юридическим лицом указывается полное наименование данного юридического лица в соответствии с учредительными документами.

В полях «Подпись», «Дата» проставляется подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета, в позиции «М.П.» печать проставляется при ее наличии.

В поле «Документ, подтверждающий полномочия представителя плательщика страховых взносов» указывается вид документа, подтверждающего полномочия представителя плательщика (правопреемника).

В подразделе «Заполняется работником ПФР», «Сведения о представлении расчета»:

В новой форме РСВ-1 за 3 квартал 2016 подраздел заверяется подписью сотрудника территориального органа ПФР, принявшего Расчет, с указанием фамилии, имени и отчества (при наличии).

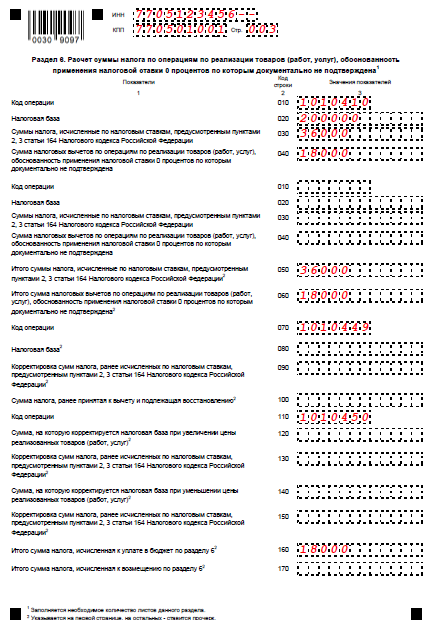

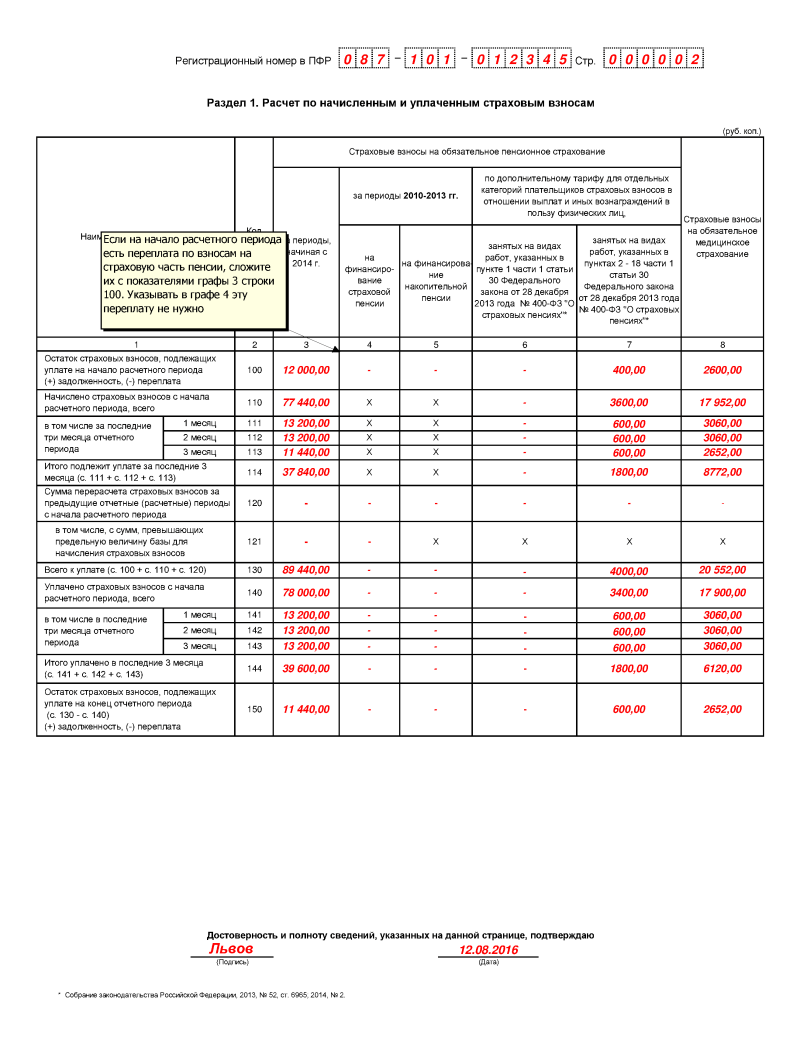

При заполнении раздела 1 в новая форма РСВ-1 за 3 квартал:

Значения граф строки 100 должны быть равны значениям соответствующих граф строки 150 РСВ 1 за 3 квартал 2016 года за предыдущий расчетный период.

При наличии переплаты в графе 4 строки 150 РСВ 1 за предыдущий расчетный период значение графы 3 строки 100 РСВ 1 года за текущий расчетный период должно быть равно сумме значений граф 3 и 4 строки 150 РСВ 1 за предыдущий расчетный период; значение графы 4 строки 100 не должно быть меньше нуля;

Значение строки 110 должно равняться сумме значений строки 110 РСВ 1 за предыдущий отчетный период календарного года и строки 114 представляемого Расчета, а также должно равняться сумме соответствующих значений подраздела 2.1 (по каждому коду тарифа), подразделов 2.2, 2.3, 2.4 РСВ 1 за 3 квартал 2016 года (в случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода указанные равенства не выполняются):

В строках 111, 112, 113 графы 4 и 5 не подлежат заполнению.

В строках 111, 112, 113 графы 6 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, плательщиками страховых взносов, указанными в частях 1 и 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода.

В строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 2-18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ, плательщиками страховых взносов, указанными в частях 2 и 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода;

В строке 114 графы 4 и 5 не подлежат заполнению.

В строке 120 отражаются суммы страховых взносов, доначисленные по актам проверок (камеральной и (или) выездной), по которым в отчетном периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности плательщиков страховых взносов за совершение нарушения законодательства Российской Федерации о страховых взносах, а также выявленные органом контроля за уплатой страховых взносов излишне начисленные плательщиком страховых взносов суммы страховых взносов.

Кроме того, в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предшествующих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, в строке 120 отражаются суммы перерасчета, начисленные в отчетном (расчетном) периоде.

По строке 121 в графах 3 и 4 отражаются суммы перерасчета страховых взносов на финансирование страховой пенсии с сумм, превышающих предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

В строке 121 графы 5, 6, 7, 8 не подлежат заполнению.

По строке 130 отражается сумма значений соответствующих граф строк 100, 110 и 120.

В строке 140 отражаются суммы страховых взносов, уплаченные с начала расчетного периода нарастающим итогом до окончания отчетного периода, и рассчитываются как сумма значений строки 140 РСВ 1 за 3 квартал 2016 года за предыдущий отчетный период календарного года и строки 144 за последние три месяца отчетного периода.

По строкам 141, 142, 143 отражаются суммы платежей по страховым взносам, уплаченные в соответствующих месяцах отчетного периода.

Значение всех граф строки 144 равняется сумме значений соответствующих граф строк 141, 142, 143.

Значение графы 4 строки 140 должно быть не больше значения графы 4 строки 130.

По строке 150 указывается остаток страховых взносов, подлежащих уплате на конец отчетного периода, который равен разности значений строк 130 и 140.

Графа 4 строки 150 не должна иметь отрицательное значение при отсутствии отрицательного значения в графе 4 строки 120.

Раздел 2 заполняется плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

При заполнении подраздела 2.1:

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 205 определяется по формуле: значение графы 3 строки 204, умноженное на применяемый тариф страховых взносов. В графах 4-6 строки 205 отражаются суммы страховых взносов, начисленных за отчетный период в отношении физических лиц, исчисленные в соответствии с частью 3 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Сумма значений граф 4-6 строки 205 по всем страницам подраздела 2.1 равна значению графы 3 строки «Итого» подраздела 2.5.1.

По строке 206 в графе 3 отражаются суммы начисленных страховых взносов, рассчитанные путем суммирования значения графы 3 строки 206 РСВ 1 за 3 квартал 2016 года за предыдущий отчетный период и значений граф 4-6 строки 206 за текущий отчетный период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам отчетного (расчетного) периода.

В случае приобретения права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 равно «0».

В случае утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 определяется по формуле: значение графы 3 строки 203, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для начисления страховых взносов.

В графах 4-6 строки 206 отражаются суммы страховых взносов с сумм выплат и иных вознаграждений, превышающих предельную величину базы для начисления страховых взносов, начисленных за отчетный период в отношении физических лиц (заполняется плательщиками, применяющими тариф страховых взносов, установленный статьей 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ).

В строке 207 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 207 должно быть не меньше максимального значения граф 4-6 строки 207.

В строке 208 отражается количество физических лиц, выплаты и иные вознаграждения которым превысили предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5.1 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Значение графы 3 строки 208 должно быть не меньше максимального значения граф 4-6 строки 208.

По строкам 210 — 213 производится расчет базы для начисления страховых взносов на обязательное медицинское страхование.

По строке 210 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленные в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, а также начисленные в соответствии с международными договорами, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

По строке 211 отражаются суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное медицинское страхование в соответствии с частями 1, 2 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ и в соответствии с международными договорами.

По строке 212 отражаются суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, или суммы расходов, которые не могут быть подтверждены документально и принимаемые к вычету в размерах, установленных частью 7 статьи 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

По строке 213 отражается база для начисления страховых взносов на обязательное медицинское страхование, рассчитанная в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Значение строки определяется по формуле: строка 210 минус строка 211, минус строка 212.

По строке 214 отражаются суммы страховых взносов, начисленных на обязательное медицинское страхование.

Значение графы 3 строки 214 должно быть равно сумме значений графы 3 строки 214 РСВ 1 за 3 квартал 2016 года за предыдущий отчетный период и граф 4-6 строки 214 РСВ 1 за 3 квартал 2016 года за отчетный (расчетный) период, за исключением плательщиков страховых взносов, которые приобрели или утратили право на применение пониженного тарифа по итогам отчетного (расчетного) периода.

В случае приобретения или утраты права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 214 определяется по формуле: значение графы 3 строки 213, умноженное на применяемый тариф страховых взносов на обязательное медицинское страхование; 9.18. в строке 215 отражается количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы в соответствии с тарифом страховых взносов, применяемым при заполнении подраздела 2.1.

Значение графы 3 строки 215 должно быть не меньше максимального значения граф 4-6 строки 215.

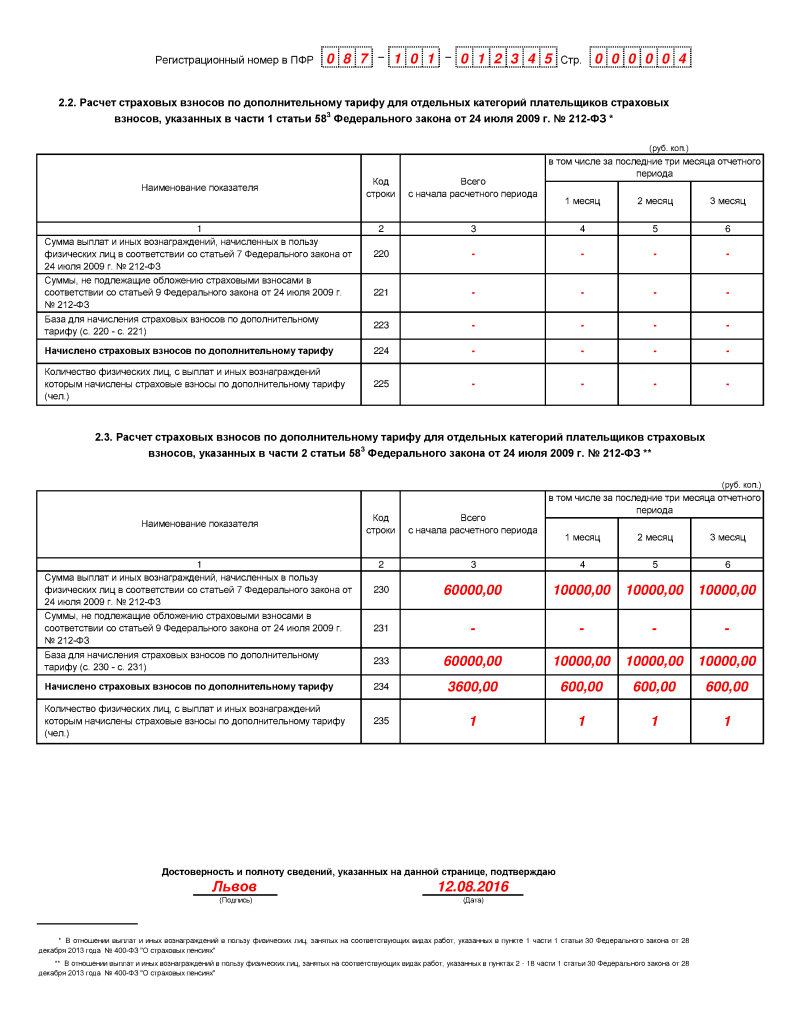

Заполнение подраздела 2.2 формы РСВ-1 «Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ» раздела 2 РасчетаПодраздел 2.2 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 1 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ.

При заполнении подраздела 2.2:

Подраздел 2.3 заполняется плательщиками страховых взносов, применяющими дополнительные тарифы в соответствии с частью 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ.

При заполнении подраздела 2.3:

Подраздел 2.4 заполняется плательщиками страховых взносов по дополнительным тарифам .

Вполе «Код основания» указывается код основания для применения части 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ:

В поле «результатов спецоценки», «результатов аттестации рабочих мест», «результатов спецоценки и результатов аттестации рабочих мест» заполняется одно из значений символом «Х».

Поле «результатов спецоценки» заполняется плательщиками страховых взносов, указанными в части 2¹ статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ, при наличии результатов специальной оценки условий труда.

Поле «результатов аттестации рабочих мест» заполняется плательщиками страховых взносов при наличии результатов аттестации рабочих мест по условиям труда с учетом положений пункта5 статьи 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ.

Поле «результатов спецоценки и результатов аттестации рабочих мест» заполняется плательщиками страховых взносов при наличии результатов специальной оценки условий труда и результатов аттестации рабочих мест по условиям труда (с учетом положений пункта 5 статьи 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ).

В случае если в течение отчетного периода применялось более одного «основания» для уплаты страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, в зависимости от установленного по результатам специальной оценки условий труда, то в Расчет включается столько страниц подраздела 2.4, сколько «оснований» применялось в течение отчетного периода. При этом значения строк 240-269 для включения в состав других разделов РСВ 1 за 3 квартал 2016 года участвуют как сумма значений (по основаниям «1» или «2») по соответствующим строкам подраздела 2.4, включенных в Расчет.

При заполнении подраздела 2.4:

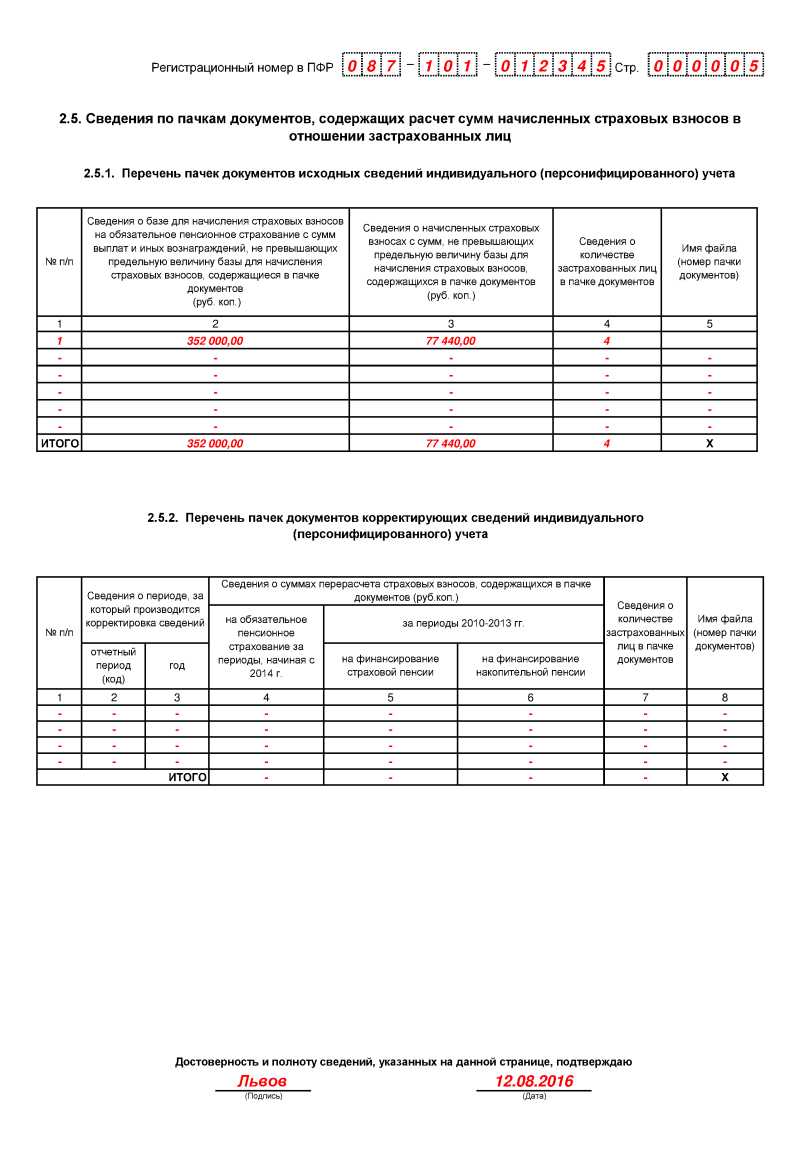

Подраздел 2.5 заполняется плательщиками страховых взносов, заполнившими Раздел 6 Расчета.

Подраздел содержит данные о пачках документов.

При заполнении подраздела 2.5:

?

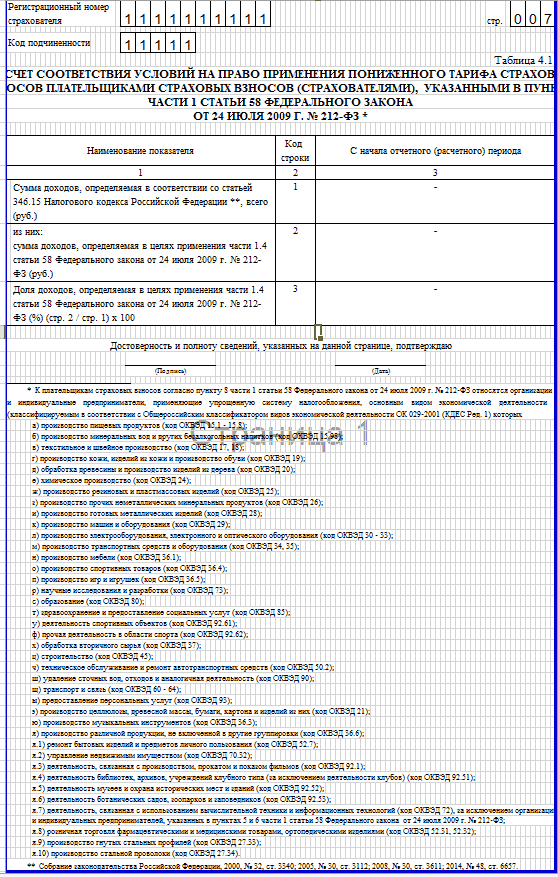

Подраздел 3.1 заполняется организациями, осуществляющими деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне) (далее — организации, осуществляющие деятельность в области информационных технологий) и применяющими тариф страховых взносов, установленный частью 3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

При заполнении подраздела 3.1:

Подраздел 3.2 заполняется организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения и осуществляющими основной вид экономической деятельности, предусмотренный пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, классифицируемый в соответствии с Общероссийским классификатором видов экономической деятельности, и применяющими тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ:

Такие виды деятельности мы привели в статье на нашем сайте .

При заполнении подраздела 3.2:

Подраздел 3.3 заполняется некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), и применяющих тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

В целях соблюдения критериев, указанных в части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ, некоммерческие организации заполняют строки 371 — 375 графы 3 при представлении РСВ 1 за 3 квартал 2016 года за каждый отчетный период.

В целях соответствия требованиям части 5.3 статьи 58 Федерального закона от 24 июля 2009 г. № 212-ФЗ некоммерческие организации заполняют строки 371 — 375 графы 4 по итогам расчетного периода, т.е. при представлении РСВ 1 за 3 квартал 2016 года за год.

При заполнении подраздела 3.3:

Раздел 4 заполняется и представляется плательщиками страховых взносов в случае, если органом контроля за уплатой страховых взносов были доначислены страховые взносы в текущем отчетном периоде за предыдущие отчетные (расчетные) периоды по актам проверок (камеральных и (или) выездных), по которым в текущем отчетном (расчетном) периоде, вступили в силу решения о привлечении (в отказе в привлечении) к ответственности за совершение нарушения законодательства Российской Федерации о страховых взносах, а также если органом контроля за уплатой страховых взносов выявлены излишне начисленные плательщиком страховых взносов суммы страховых взносов.

В случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды, а также в случае корректировки базы для начисления страховых взносов предыдущих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), не признаваемой ошибкой, плательщик отражает в разделе 4 суммы перерасчета страховых взносов, начисленные в отчетном (расчетном) периоде. В случае отражения изменений в соответствии со статьей 17 Федерального закона от 24 июля 2009 г. № 212-ФЗ в уточненном Расчете за соответствующий период раздел 4 РСВ 1 за текущий отчетный период не заполняется.

Суммы перерасчета отражаются в графах 6-14 раздела 4 Расчета с указанием в графах 4 - 5 периодов, за которые производится перерасчет.

Строки, содержащиеся в разделе 4 Расчета за предшествующий отчетный период, должны присутствовать в разделе 4 Расчета за текущий отчетный (расчетный) период. Суммы перерасчета, произведенного в текущем отчетном (расчетном) периоде за предыдущие отчетные (расчетные) периоды указываются дополнительными строками в разделе 4 Расчета.

Если перерасчет за один и тот же период производится неоднократно, то результаты каждого перерасчета включаются в раздел 4 Расчета отдельными строками, суммирование значений перерасчета, произведенных за один и тот же период в разные отчетные периоды расчетного периода, не допускается.

Заполнение раздела 5 формы РСВ 1 «Сведения, необходимые для применения положений пункта 1 части 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг»Раздел 5 заполняется и представляется плательщиками, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

При заполнении раздела 5:

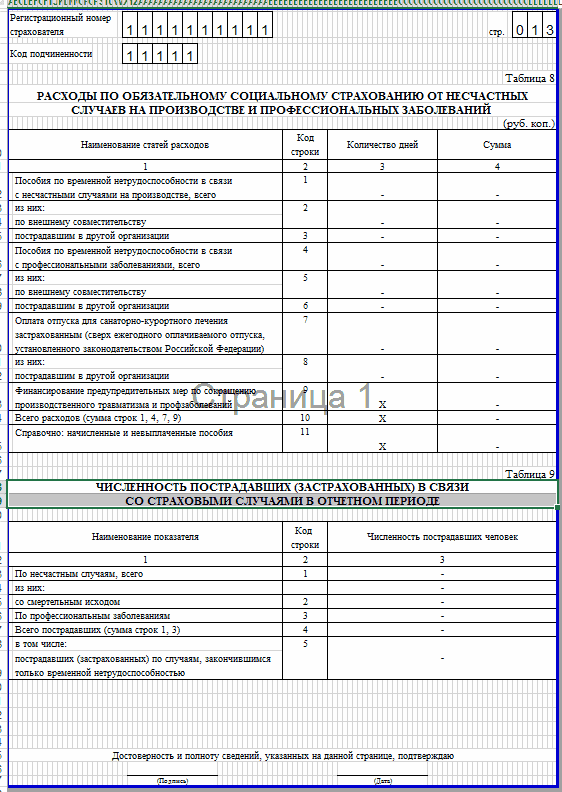

Раздел 6 РСВ 1 за 3 квартал 2016 года заполняется и представляется плательщиками на всех застрахованных лиц, в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Раздел 6 формируется в пачки. Количество сведений в пачке не должно превышать 200 штук. Пачка сведений описью не сопровождается.

Сведения, в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физических лиц, за последние три месяца отчетного периода, то есть в подразделах 6.4 — 6.8 данные содержатся только в строках 400, 410 подраздела 6.4, в строках 700, 710 подраздела 6.7, не представляются.

Сведения с разными типами корректировки сведений («исходная», «корректирующая» и «отменяющая») формируются в отдельные пачки документов.

Сведения, корректирующие данные за предыдущие отчетные периоды (тип корректировки сведений «корректирующая» и «отменяющая»), представляются вместе со сведениями с типом корректировки сведений «исходная» за период, в котором корректируются данные, по формам представления сведений и правилам их заполнения, действовавшим в том периоде, за который представляются корректирующие (отменяющие) сведения.

Пачки, содержащие корректирующие или отменяющие сведения по формам СЗВ-6-1, СЗВ-6-2, СЗВ-6-4, должны содержать формы с одним типом договора и одним кодом категории застрахованного лица.

Подраздел 6.1 заполняется плательщиком в именительном падеже.

При заполнении подраздела 6.1:

Поле «Сведения об увольнении застрахованного лица» не заполняется в случае работы застрахованного лица по договору гражданско-правового характера.

Заполнение подраздела 6.2 формы РСВ 1 «Отчетный период» раздела 6 РасчетаПри заполнении подраздела 6.2:

При заполнении подраздела 6.3:

Если представленный раздел 6 типа корректировки сведений «исходная» был возвращен плательщику страховых взносов из-за содержащихся в нем ошибок, взамен него представляется «исходная» форма;

Поле «корректирующая» – сведения, представляемые с целью изменения ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае если плательщик страховых взносов не менял своего местонахождения и регистрационный номер у плательщика не менялся, то при заполнении подраздела 6.3 «Тип корректировки сведений» раздела 6 РСВ 1 за 3 квартал 2016 года реквизит «Регистрационный номер в ПФР в корректируемый период» не заполняется.

В случае перерегистрации плательщика страховых взносов при подаче корректирующего раздела 6 обязательным является заполнение реквизита «Регистрационный номер в ПФР в корректируемый период».

В разделе 6 с типом корректировки сведений «корректирующая» указываются сведения в полном объеме как корректируемые (исправляемые), так и сведения, не требующие корректировки. Данные корректирующей формы полностью заменяют на индивидуальном лицевом счете данные, учтенные на основании «исходной» формы.

Разделы 6 с типом корректировки сведений «корректирующая» («отменяющая») представляются вместе с Разделом 6 «исходная» форма за отчетный период, в котором была обнаружена ошибка;

Поле «отменяющая» – сведения, подаваемые с целью полной отмены ранее поданных сведений о застрахованном лице за указанный отчетный период.

В случае перерегистрации страхователя при подаче отменяющей формы обязательным является заполнение поля «Регистрационный номер в ПФР в корректируемый период».

В «отменяющей» форме заполняются поля по «Тип корректировки сведений» включительно и код категории застрахованного лица

«Отменяющие» формы представляются вместе с «исходными» формами за отчетный период, в котором была обнаружена ошибка;

Поля «Отчетный период (код)», «Календарный год» заполняется только для форм с типом «корректирующая» или «отменяющая».

Заполнение подраздела 6.4 формы РСВ 1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» раздела 6 РасчетаВ подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов – страхователями в пользу физического лица, при указании нескольких кодов категорий застрахованного лица, количество строк в подразделе 6.4 должно быть соответственно увеличено.

При представлении сведений, корректировка которых не связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующие» заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

При представлении сведений, корректировка которых связана с изменением тарифа страховых взносов (кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

При представлении сведений, корректировка которых связана с отменой данных по одному тарифу страховых взносов (кода категории застрахованного лица) и изменением данных по другому тарифу страховых взносов (то есть, исходная форма сведений содержит более одного кода категории застрахованного лица), в форме с типом «корректирующая» заполняются все показатели формы, как корректируемые, так и не требующие корректировки. При этом в форме с типом «корректирующая» указываются два (или более) кода категории застрахованного лица: отменяемый и тот, в соответствии с которым вновь начислены страховые взносы («новый» код).

В случае представления корректирующих сведений на застрахованное лицо, уволенное ранее отчетного периода, раздел 6 с типом «исходная» за текущий отчетный период на данное застрахованное лицо не заполняется, представляется только форма, корректирующая сведения за предшествующие отчетные (расчетные) периоды. 33. При заполнении подраздела 6.4:

При наличии значений в графе 7 строк 400, 410 и т.д. значения графы 5 подраздела 6.4 соответствующей строки (400,410 т.д.) не должны равняться «0».

В подразделе 6.5 указывается сумма страховых взносов на обязательное пенсионное страхование, начисленная по всем тарифам страховых взносов в последние три месяца отчетного периода с выплат и иных вознаграждений, не превышающих предельную величину базы для начисления страховых взносов, в рублях и копейках;

Подраздел 6.6 заполняется в формах с типом сведений «исходная» в случае, если в последние три месяца отчетного периода плательщиком страховых взносов корректируются данные, представленные в предыдущие отчетные периоды.

При наличии данных в подразделе 6.6 дополнительно, в обязательном порядке предоставляются корректирующие (отменяющие) разделы 6 и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4.

Корректирующие (отменяющие) сведения представляются по формам представления сведений индивидуального (персонифицированного) учета, действовавшим в том периоде, за который выявлены ошибки (искажения);

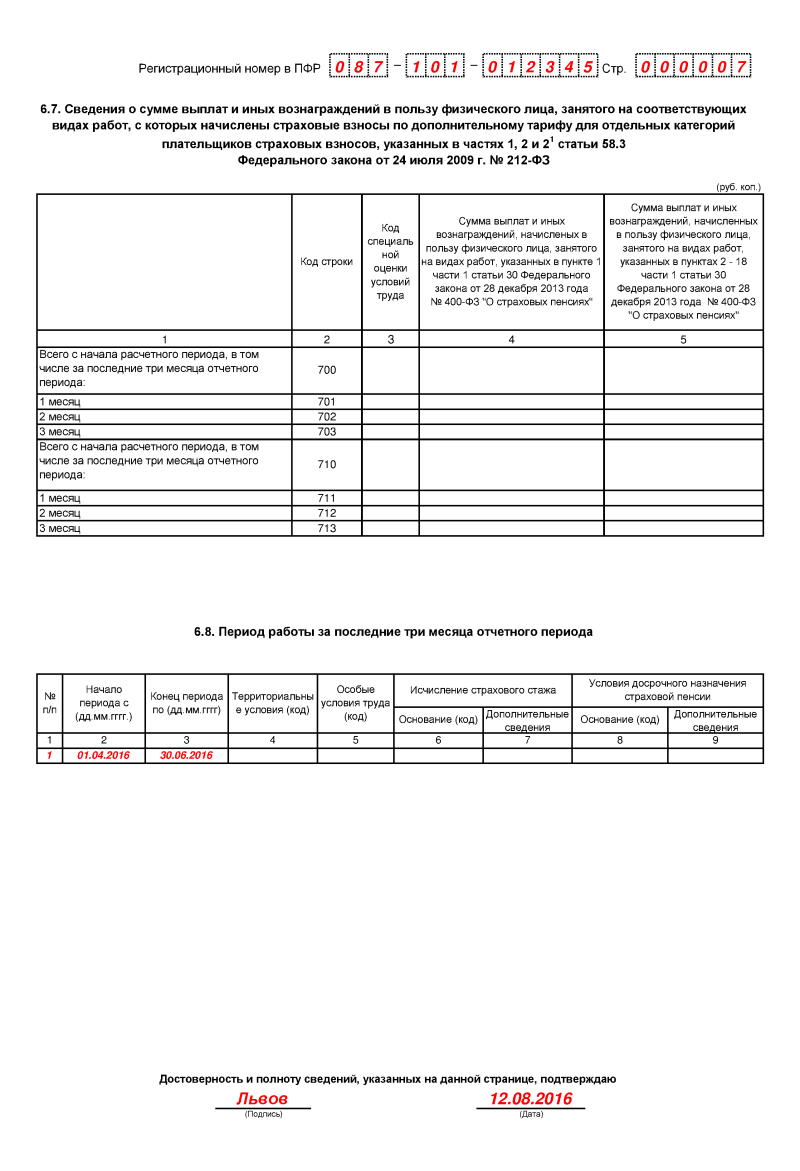

В подразделе 6.7 указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов – страхователями в пользу физического лица, занятого на работах, дающих право на досрочное назначение пенсии, за последние три месяца отчетного периода с помесячной разбивкой в рублях и копейках.

При указании нескольких кодов специальной оценки условий труда количество строк в подразделе 6.7 должно быть увеличено соответственно;

При заполнении подраздела 6.8:

Даты, указанные в графах 2, 3, должны находиться в пределах отчетного периода и заполняются: «с (дд.мм.гггг.)» по «по (дд.мм.гггг.)».

При наличии в отчетном периоде у застрахованного лица периодов трудовой деятельности в рамках трудового договора и гражданско-правого договора периоды работы указываются отдельными строками по каждому из видов договоров (оснований).

Для застрахованных лиц, работающих в территориальных условиях труда или на видах работ, дающих право на досрочное назначение страховой пенсии по старости, код территориальных условий труда или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если при отражении сведений в разделе 6.8 формы РСВ-1 указаны следующие дополнительные сведения:

Код «ДЕТИ» заполняется в случае предоставления одному из родителей ребенка отпуска по уходу за ребенком в возрасте до полутора.

Код «ДЛДЕТИ» заполняется в случае предоставления одному из родителей отпуска по уходу за ребенком в возрасте от полутора до трех лет;

Код «ДЕТИПРЛ» заполняется в случае предоставления отпуска по уходу за ребенком до достижения им возраста трех лет бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком;

Стаж работы может содержать несколько строк.

Некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством Российской Федерации порядке, применяющих упрощенную систему налогообложения и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального)

Благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения

Организации, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна

Индивидуальные предприниматели, применяющие патентную систему налогообложения, — в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45-47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации

Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ и получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 № 377-ФЗ "О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя"

Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ и получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 г. № 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации"

Плательщики страховых взносов, указанные в пункте 1 части 1 статьи 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ и получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 г. № 212-ФЗ «О свободном порте Владивосток» 5

Организации и индивидуальные предприниматели, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне.

Организации и индивидуальные предприниматели, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер

-800x600.jpg)